Marktgröße und Marktanteil für Basketballschuhe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

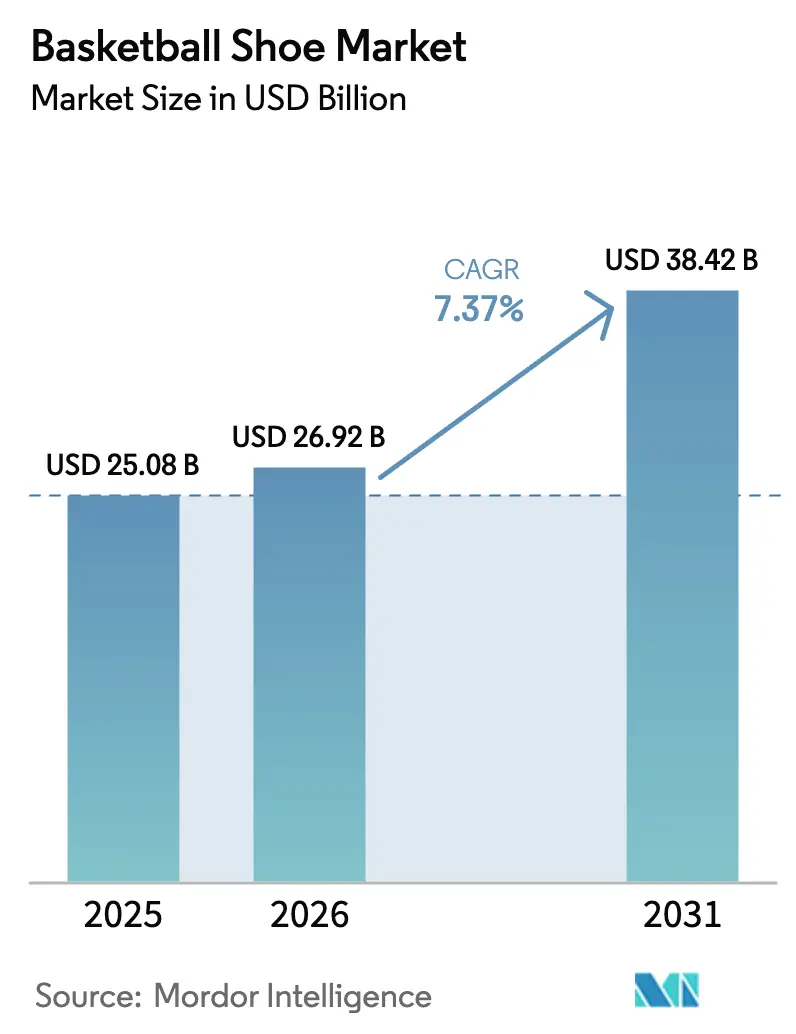

| Marktgröße (2026) | 26.92 Milliarden US-Dollar |

| Marktgröße (2031) | 38.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Basketballschuhe von Mordor Intelligence

Die Größe des Basketballschuh-Marktes wird voraussichtlich von 25,08 Milliarden USD im Jahr 2025 und 26,92 Milliarden USD im Jahr 2026 auf 38,42 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 7,37 % zwischen 2026 und 2031. Der Markt verzeichnet ein erhebliches Wachstum, das durch die Globalisierung professioneller Ligen, den Ausbau der Infrastruktur für die Jugendbeteiligung und die zunehmende Effizienz von Direktvertriebskanälen an Verbraucher angetrieben wird, die es Marken ermöglichen, die Basketballkultur effektiv zu monetarisieren. Nordamerika blieb im Jahr 2025 der primäre Umsatzbeitragsgeber; die prognostizierte jährliche Wachstumsrate der Region Asien-Pazifik verdeutlicht jedoch eine Verschiebung des geografischen Schwerpunkts. Dieses Wachstum wird durch chinesische Marken unterstützt, die Leistungsnarrative lokalisieren, sowie durch globale Akteure, die regionale Kooperationen stärken. Niedrige Basketballschuhe gewinnen an Popularität, da jüngere Athleten Mobilität und leichte Designs bevorzugen. Darüber hinaus zeigt die steigende Nachfrage nach Premiumprodukten, dass Verbraucher bereit sind, mehr als einhundertsechzig US-Dollar auszugeben, wenn Marketingstrategien wie die Erzählung von Star-Athleten bei ihnen Anklang finden. Online-Kanäle, die bereits Wiederholungskäufe dominieren, profitieren zusätzlich von datengesteuerter Produktkuratierung, gezielten Produkteinführungen und der schnellen Wiederauffüllung von Farbvarianten – Vorteile, die traditionelle stationäre Geschäfte nur schwer replizieren können.

Wichtigste Erkenntnisse des Berichts

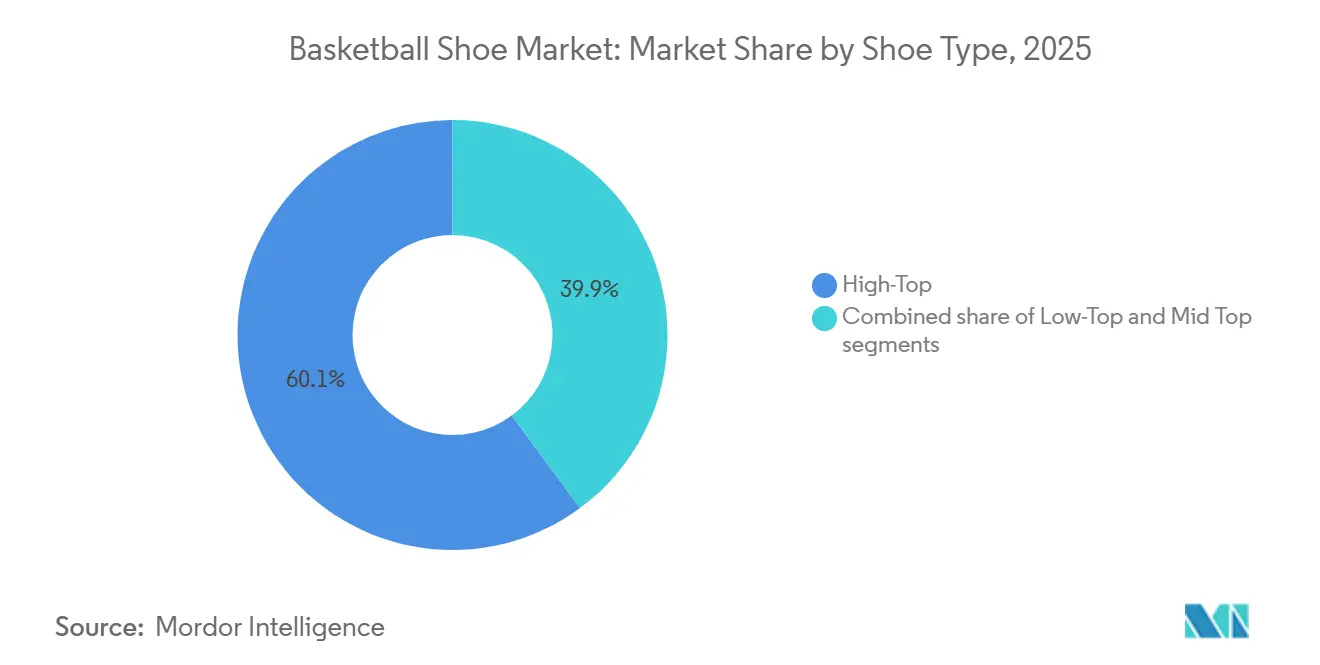

- Nach Schuhtyp hielten High-Top-Schuhe im Jahr 2025 einen Volumenanteil von 60,11 %, während Low-Tops bis 2031 voraussichtlich mit einer CAGR von 8,61 % wachsen werden.

- Nach Endnutzer entfielen auf Männer im Jahr 2025 60,63 % des Umsatzes, das Kindersegment wird jedoch im Zeitraum 2026–2031 voraussichtlich mit 7,91 % wachsen.

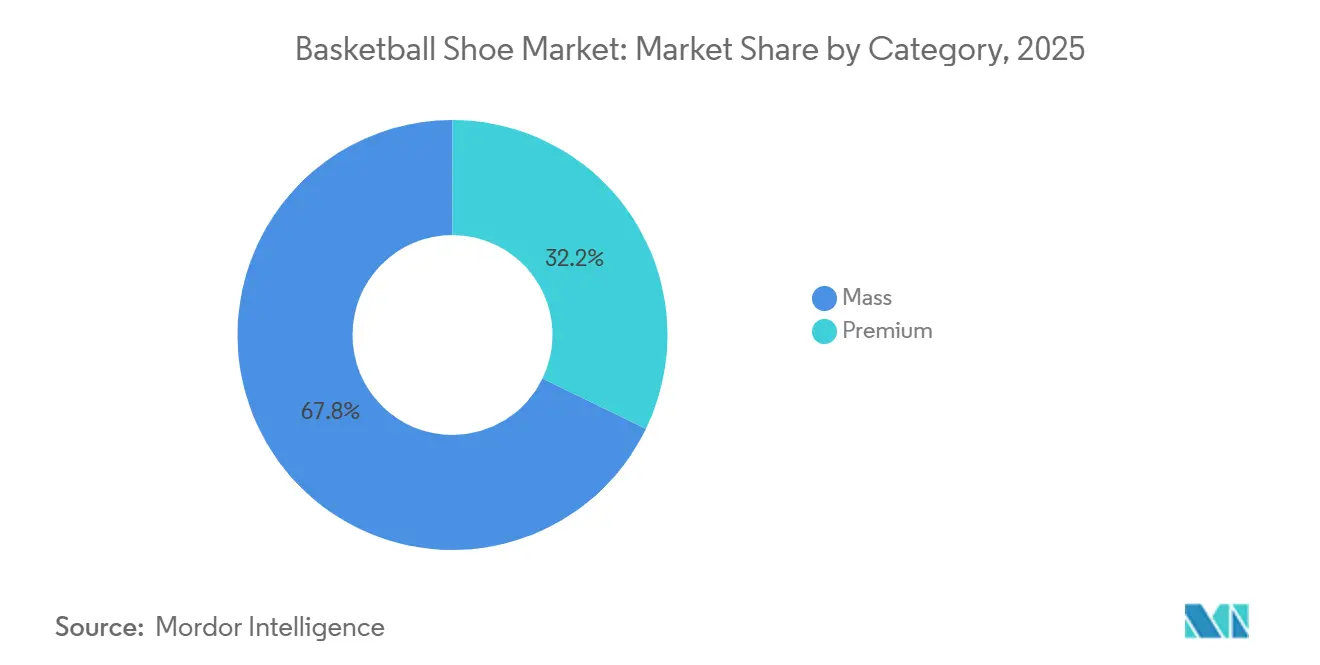

- Nach Kategorie sicherte sich das Massenmarktsegment im Jahr 2025 67,82 % des Umsatzes, während Premiumlinien bis 2031 voraussichtlich mit einer CAGR von 8,33 % wachsen werden.

- Nach Vertriebskanal erfassten Sport- und Fachgeschäfte im Jahr 2025 38,92 % des Wertes, während der Online-Einzelhandel im Prognosezeitraum voraussichtlich mit einer CAGR von 8,98 % wachsen wird.

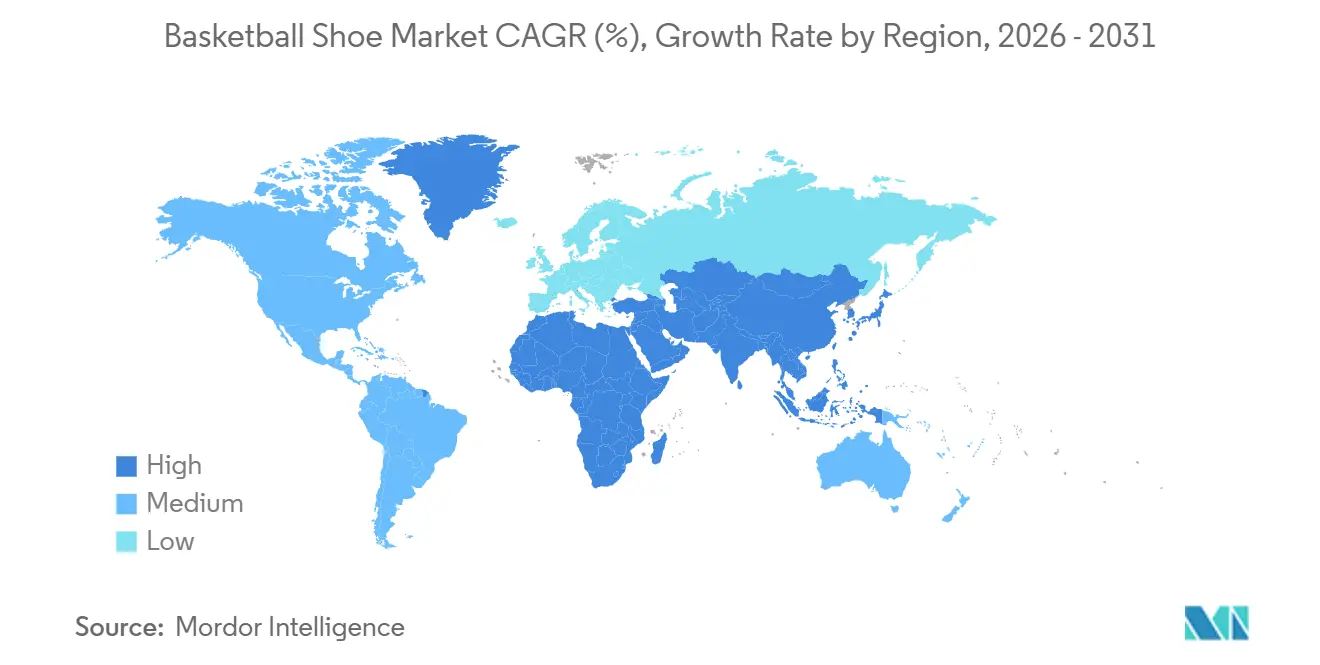

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 40,12 % des Umsatzes, Asien-Pazifik wird jedoch zwischen 2026 und 2031 voraussichtlich die schnellste CAGR von 8,19 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Basketballschuhe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Beteiligung am Basketball auf Jugend-, Schul-, Hochschul- und Amateurebene | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanen Gebieten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Ausweitung professioneller Ligen und Turniere, die die Sichtbarkeit und das Streben nach Marken-Schuhwerk steigern | +1.5% | Global, angeführt von Nordamerika und Europa; aufkommend in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wachstum von Basketballakademien und Trainingsprogrammen | +0.8% | Nordamerika, Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| Zunehmendes Gesundheits- und Fitnessbewusstsein, das Basketball als bevorzugte Ausdauer- und Mannschaftssportart positioniert | +0.9% | Global, insbesondere urbane Zentren in entwickelten und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Athleten-Endorsement und Influencer-Marketing durch Starspieler und soziale Medien | +1.3% | Global, mit höchster Auswirkung in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Signaturschuhlinien, die mit Starspielern verknüpft sind und emotionale Bindung sowie Wiederholungskäufe erzeugen | +1.0% | Global, konzentriert in Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Beteiligung am Basketball auf Jugend-, Schul-, Hochschul- und Amateurebene

Die Jugendbasketball-Infrastruktur expandiert über traditionelle Regionen hinaus, angetrieben durch steigende Beteiligungsraten und Investitionen von Kommunalverwaltungen und privaten Betreibern in dedizierte Einrichtungen. Im Jahr 2025 beteiligte das Junior National Basketball Association (Jr. NBA) 3v3-Programm 174 weiterführende Schulen in London, wobei die Teilnehmer überwiegend aus benachteiligten Gebieten stammten. Dies unterstreicht die Rolle von Basissinitiativen bei der Verbesserung der Zugänglichkeit und der Förderung langfristiger Markentreue. In den Vereinigten Staaten berichtete die Sports and Fitness Industry Association (SFIA), dass 80 % der Amerikaner im Jahr 2024 irgendeine Form körperlicher Aktivität ausübten, wobei die Basketballbeteiligung nach den Olympischen Spielen 2024 in Paris um 7 % oder mehr anstieg [1]Quelle: Sports & Fitness Industry Association (SFIA), „SFIA's Topline Participation Report”, sfia.org. Hoop Habits, eine in Minnesota ansässige Trainingseinrichtung, verzeichnete einen Mitgliedschaftsanstieg von 80 % und eröffnete 2025 einen 41.000 Quadratfuß großen Komplex. Ebenso eröffneten MADE Hoops und HMBL eine 15.000 Quadratfuß große Einrichtung in Brooklyn, was das erhebliche Interesse des Privatsektors an Jugendbasketballanlagen widerspiegelt. Dieses Wachstum der Beteiligung hat die Nachfrage nach Schuhwerk direkt beeinflusst, da Eltern zunehmend basketballspezifische Schuhe priorisieren, um das Verletzungsrisiko zu reduzieren. Untersuchungen zeigen, dass geeignete Hallenschuhe die Häufigkeit von Knöchelverstauchungen im Vergleich zu Cross-Training- oder Laufschuhen um 40 % senken können. Darüber hinaus hat der Aufstieg von Reiseteams und Amateur Athletic Union (AAU)-Schaltkreisen den Konsum verstärkt, da Wettkampfspieler oft mehrere Schuhpaare pro Saison benötigen, um optimale Traktion und Dämpfungsleistung aufrechtzuerhalten.

Ausweitung professioneller Ligen und Turniere, die die Sichtbarkeit und das Streben nach Marken-Schuhwerk steigern

Der professionelle Basketball erweitert seine geografische Reichweite, wobei die National Basketball Association (NBA) Pläne angekündigt hat, bis 2027 eine europäische Liga zu gründen. Diese Liga wird mehrere Franchises umfassen, wobei die Franchise-Gebühren auf einen erheblichen Betrag festgesetzt sind. Die Initiative zielt darauf ab, die Sichtbarkeit des Basketballs in ganz Europa zu erhöhen und neue Endorsement-Möglichkeiten für Schuhmarken zu schaffen. Ebenso führte die Women's National Basketball Association (WNBA) durch ihren im Jahr 2025 ratifizierten Tarifvertrag bedeutende strukturelle Änderungen ein. Diese Änderungen umfassen die Erhöhung der Gehaltsobergrenze, die Einführung von Supermax-Verträgen, die Verdoppelung der Mindestgehälter sowie die Verpflichtung zu Charterreisen und Wohnungsversorgung. Diese Verbesserungen sollen die kommerzielle Attraktivität der Liga steigern und weiblichen Athleten Endorsement-Möglichkeiten bieten, die mit denen männlicher Spieler vergleichbar sind. Caitlin Clark erzielte beispielsweise im Jahr 2025 erhebliche Einnahmen aus Endorsements und übertraf damit ihr Women's National Basketball Association-Gehalt. Ihr Nike-Signaturschuh, der für das Frühjahr 2026 geplant ist, wird voraussichtlich erhebliche Erstjahreseinnahmen generieren. Darüber hinaus unterstreicht die wachsende Anzahl von Signaturschuhmodellen, die im Jahr 2025 eine bemerkenswerte Anzahl aktiver Linien erreichte, dass Marken erkennen, dass emotionale Verbindungen mit einzelnen Athleten effektiver darin sind, Wiederholungskäufe zu fördern, als sich ausschließlich auf generisches leistungsorientiertes Marketing zu verlassen.

Wachstum von Basketballakademien und Trainingsprogrammen

Spezialisierte Trainingseinrichtungen expandieren, da Eltern und aufstrebende Athleten zunehmend strukturierte Kompetenzentwicklung außerhalb traditioneller Schulprogramme suchen. Das 80-prozentige Mitgliedschaftswachstum von Hoop Habits und seine 41.000 Quadratfuß große Erweiterung in Minnesota unterstreichen das Vertrauen des Privatsektors in das Basketballtraining als tragfähiges Geschäftsmodell. Ebenso eröffneten MADE Hoops und HMBL (Hoop Major Basketball League) 2025 eine 15.000 Quadratfuß große Einrichtung in Brooklyn, die darauf abzielt, städtischen Jugendlichen ganzjährigen Zugang zu Coaching und Wettkampfspiel zu bieten. Diese Akademien dienen auch als Markeninkubatoren, da junge Spieler oft das Schuhwerk übernehmen, das ihre Trainer und älteren Mitspieler tragen, was eine frühe Markentreue fördert, die sich durch die Mittel- und Oberschule sowie das College fortsetzt. Die Ausweitung des Jr. National Basketball Association (NBA) 3v3-Programms auf London, das 174 Schulen einbezieht, von denen 31 Prozent aus benachteiligten Gebieten stammen, zeigt, wie ligagesponserte Initiativen die Beteiligung steigern und Markenpräferenzen etablieren können, bevor Spieler das Kaufalter erreichen. Darüber hinaus hat die Verlagerung hin zu ganzjährigem Training, angetrieben durch die Professionalisierung des Jugendsports und das Streben nach Hochschulstipendien, die Basketballsaison über die traditionellen Wintermonate hinaus verlängert. Dieser Trend hilft, Nachfragekurven zu glätten und die Saisonalität zu mildern, die historisch gesehen den Schuhverkauf in Regionen mit gemäßigtem Klima beeinflusst hat.

Zunehmendes Gesundheits- und Fitnessbewusstsein, das Basketball als bevorzugte Ausdauer- und Mannschaftssportart positioniert

Die Attraktivität des Basketballs als hochintensives Intervalltraining, das kardiovaskuläre Konditionierung mit sozialer Interaktion verbindet, zieht fitnessbewusste Erwachsene an, die sonst möglicherweise Aktivitäten wie Laufen oder Radfahren wählen würden. Laut der Sports and Fitness Industry Association übte ein großer Teil der Amerikaner körperliche Aktivität aus, wobei Basketball nach den Olympischen Spielen in Paris ein bemerkenswertes Wachstum verzeichnete. Dieser Trend geht über den Wettkampfsport hinaus und umfasst auch Freizeit- und fitnessorientierte Beteiligung. Die Zugänglichkeit des Sports, der nur einen Ball und einen Korb erfordert, senkt die Einstiegshürden im Vergleich zu ausrüstungsintensiven Aktivitäten. Darüber hinaus spricht die teamorientierte Natur des Basketballs soziale Isolation an, ein wachsendes Problem der öffentlichen Gesundheit in post-pandemischen Gesellschaften. Untersuchungen zeigen, dass basketballspezifisches Schuhwerk das Risiko von Knöchelverstauchungen im Vergleich zu Cross-Training-Schuhen erheblich senken kann, was seine Attraktivität für gesundheitsbewusste Personen unterstreicht, die Verletzungsprävention priorisieren. Marken reagieren darauf, indem sie Basketballschuhe als Lifestyle-Fitness-Hybride bewerben und Leistung mit Athleisure verbinden. Nikes Cosmic Unity beispielsweise, das zu einem Teil aus recycelten Materialien besteht, richtet sich an umweltbewusste Verbraucher, die ihre Fitnessentscheidungen mit Nachhaltigkeitswerten in Einklang bringen möchten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelndes Bewusstsein über die Vorteile basketballspezifischer Schuhe bei Freizeitspielern | -0.5% | Global, insbesondere in aufstrebenden Märkten und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Verbreitung von gefälschten und nachgeahmten Basketballschuhen | -0.7% | Global, mit höchster Auswirkung in Asien-Pazifik, dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Saisonalität des Basketballs in einigen Regionen, die zu ungleichmäßiger Nachfrage führt | -0.4% | Gemäßigte Regionen in Nordamerika, Europa und Teilen Asiens | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch andere Kategorien von Sportschuhwerk | -0.6% | Global, insbesondere in Lifestyle- und Athleisure-Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelndes Bewusstsein über die Vorteile basketballspezifischer Schuhe bei Freizeitspielern

Freizeitbasketballspieler wählen häufig Cross-Training- oder Laufschuhe, ohne zu wissen, dass basketballspezifisches Schuhwerk das Risiko von Knöchelverstauchungen aufgrund von seitlichen Stützstrukturen und Traktionsmustern, die für Hallenböden konzipiert sind, erheblich reduzieren kann. Dieses mangelnde Bewusstsein ist besonders in aufstrebenden Märkten und ländlichen Gebieten ausgeprägt, wo die Basketballinfrastruktur noch im Aufbau ist und der Einzelhandelsvertrieb dazu neigt, allgemeines Sportschuhwerk gegenüber kategoriespezifischen Optionen zu bevorzugen. Historisch gesehen haben Marken zu wenig in Bildungsmarketing investiert, das die biomechanischen Vorteile von Basketballschuhen hervorhebt, und stattdessen endorsementgetriebene Kampagnen priorisiert, die sich auf Stil und Athletenassoziationen konzentrieren, anstatt auf funktionale Vorteile. Infolgedessen basiert ein erheblicher Markt von Freizeitspielern, die an Pickup-Spielen oder Freizeitligen teilnehmen, Schuhkäufe weiterhin auf Preis und Ästhetik statt auf Leistungsmerkmalen. Um diese Bewusstseinslücke zu schließen, sind Strategien wie Point-of-Sale-Aufklärung, digitale Inhalte, die Verletzungspräventionsvorteile aufzeigen, sowie Kooperationen mit Jugendligen und Freizeiteinrichtungen erforderlich, um Kaufentscheidungen auf Basisebene zu beeinflussen. Die wachsende Verlagerung hin zu Direktvertriebskanälen, bei denen Marken die Botschaft kontrollieren und Bildungsinhalte in das Einkaufserlebnis integrieren können, bietet eine Möglichkeit, diese Herausforderung zu mildern. Der Fortschritt bleibt jedoch in verschiedenen Regionen und Einkommensgruppen uneinheitlich.

Verbreitung von gefälschten und nachgeahmten Basketballschuhen

Der globale Markt für gefälschte Turnschuhe ist erheblich, wobei Jordan Brand-Modelle die am häufigsten replizierten Produkte sind. Diese weit verbreitete Fälschung untergräbt den Markenwert und reduziert die Gewinnmargen auf Sekundärmärkten. Moderne gefälschte Turnschuhe, oft als Super-Fälschungen

bezeichnet, werden in Fabriken unter Verwendung von Materialien und Konstruktionstechniken hergestellt, die denen authentischer Produkte ähneln, was die Erkennung ohne genaue Prüfung von Nähten, Logos, Schachtelaufklebern und Seriennummern schwierig macht. Fälschungsaktivitäten sind am häufigsten in den Regionen Asien-Pazifik, Naher Osten und Afrika, wo Durchsetzungsmechanismen weniger robust sind und E-Commerce-Plattformen Verkäufern Anonymität bieten. Das Wachstum von Social-Media-Marktplätzen und Peer-to-Peer-Wiederverkaufsplattformen hat die Fälschungsverteilung weiter erleichtert und ermöglicht es Verkäufern, globale Zielgruppen zu erreichen, ohne physische Einzelhandelsinfrastruktur zu benötigen. Um dieses Problem anzugehen, setzen Marken auf Authentifizierungstechnologien wie blockchain-basiertes Herkunfts-Tracking, in Schuhzungen eingebettete Near Field Communication (NFC)-Chips und Kooperationen mit Wiederverkaufsplattformen wie StockX, die die Authentizität vor dem Abschluss von Transaktionen überprüfen. Diese Maßnahmen erhöhen jedoch die Lieferkettenkosten und -komplexität, und ihr Erfolg hängt von der Bereitschaft der Verbraucher ab, einen Aufpreis für verifizierte Produkte zu zahlen. Darüber hinaus könnte die Ökodesign-Verordnung für nachhaltige Produkte der Europäischen Union, die ab Mitte Juli 2026 die Vernichtung unverkaufter Schuhe verbietet, die Fälschung unbeabsichtigt verschlimmern [2]Quelle: Europäische Kommission, „Neue EU-Regeln zur Verhinderung der Vernichtung unverkaufter Kleidung und Schuhe”, commission.europa.eu. Diese Verordnung könnte Marken dazu zwingen, überschüssige Lagerbestände über Rabattkanäle zu liquidieren, wo gefälschte Produkte eher mit echten Artikeln vermischt werden, was sowohl für Marken als auch für Verbraucher weitere Herausforderungen schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schuhtyp: Low-Top-Designs fordern die Orthodoxie der Knöchelunterstützung heraus

Low-Top-Basketballschuhe werden im Zeitraum 2026 bis 2031 voraussichtlich mit einer Rate von 8,61 % wachsen, was das schnellste Wachstum unter den Schuhtypen darstellt, obwohl High-Tops im Jahr 2025 einen Marktanteil von 60,11 % hielten. Dieser Trend spiegelt einen generationellen Wandel in den Spielerpräferenzen wider, wobei jüngere Athleten Mobilität und geringes Gewicht gegenüber der Knöchelunterstützung priorisieren, die historisch gesehen das Design beeinflusst hat. Mid-Top-Silhouetten dienen als Kompromiss und bieten seitliche Stabilität ohne die Masse von High-Tops, aber ihr Wachstum bleibt im Vergleich zum rasanten Aufstieg der Low-Tops bescheiden. Die zunehmende Verfügbarkeit von Signaturmodellen hat diesen Trend weiter vorangetrieben, da Marken Schuhe entwerfen, die auf die individuellen Spielstile einzelner Athleten zugeschnitten sind. Aufbauspieler und Perimeterspieler bevorzugen oft Low-Tops für Geschwindigkeit und Agilität, während Flügelspieler und Center dazu neigen, High-Tops für verbesserte Stabilität beim Postspiel zu wählen.

Nikes GT Cut 4, ein 2025 eingeführtes Low-Top-Leistungsmodell, veranschaulicht Fortschritte im Design, die eine leichtere Konstruktion bei gleichzeitiger Beibehaltung der Unterstützung erzielen. Es verfügt über Zoom Air-Dämpfung und eine Karbonfaserplatte zur Verbesserung der Energierückgabe. Ebenso enthält Adidas' Harden Vol. 8, das im ersten Halbjahr 2026 bemerkenswerte Verkäufe erzielte, ein Low-Top-Design, das auf James Hardens Vorliebe für Bodengefühl und seitliche Schnelligkeit abgestimmt ist. Die wachsende Popularität von Low-Tops entspricht auch dem Lifestyle-Sneaker-Trend, da diese Designs nahtlos vom Spielfeld auf die Straße übergehen und ihre Attraktivität auf modebewusste Verbraucher zusätzlich zu Wettkampfspielern ausweiten.

Nach Endnutzer: Kindersegment durch Jugendakademien und frühe Markentreue angetrieben

Das Kindersegment wird im Zeitraum 2026–2031 voraussichtlich mit einer Rate von 7,91 % wachsen und damit das Männersegment übertreffen, das im Jahr 2025 einen Marktanteil von 60,63 % hatte, sowie das Frauensegment. Dieses Wachstum wird durch die zunehmende Präsenz von Jugendbasketballakademien, Reiseteams und Schulprogrammen angetrieben, die Kinder frühzeitig an den Sport heranführen und dabei helfen, Markenpräferenzen zu etablieren, bevor sie Kaufunabhängigkeit erlangen. Das erhebliche Mitgliedschaftswachstum von Hoop Habits und seine großangelegte Erweiterung in Minnesota unterstreichen das Vertrauen des Privatsektors in den Jugendbasketball als nachhaltiges Geschäftsmodell. Darüber hinaus zeigt die Beteiligung des Junior National Basketball Association (Jr. NBA) 3v3-Programms an zahlreichen Londoner Schulen im Jahr 2025 die Skalierbarkeit ligagesponserter Initiativen zur Förderung der Beteiligung. Eltern priorisieren zunehmend basketballspezifisches Schuhwerk, um das Verletzungsrisiko zu reduzieren, wobei Untersuchungen zeigen, dass geeignete Hallenschuhe die Häufigkeit von Knöchelverstauchungen im Vergleich zu Cross-Training-Schuhen um 40 % senken können.

Das Frauensegment ist zwar in absoluten Zahlen kleiner, verzeichnet jedoch ein Wachstum, das durch strukturelle Änderungen wie den siebenjährigen Tarifvertrag der Women's National Basketball Association (WNBA) angetrieben wird. Dieser Vertrag erhöhte die Gehaltsobergrenze erheblich und ermöglicht es weiblichen Athleten, Endorsement-Deals abzuschließen, die mit denen ihrer männlichen Kollegen vergleichbar sind. Caitlin Clarks Signatur-Nike-Schuh, der im Frühjahr 2026 auf den Markt kommen soll, wird beispielsweise voraussichtlich erhebliche Erstjahreseinnahmen generieren. Diese Entwicklung unterstreicht die wachsende Anerkennung des kommerziellen Potenzials weiblicher Athleten.

Nach Kategorie: Premiumsegment durch Signaturmodelle und emotionale Bindung angetrieben

Die Premiumkategorie wird im Zeitraum 2026–2031 voraussichtlich mit einer Rate von 8,33 % wachsen und damit das Wachstum des Massenmarktsegments übertreffen, das im Jahr 2025 einen Marktanteil von 67,82 % hatte. Diese Segmentierung unterstreicht die wachsende Einkommensungleichheit und die Bereitschaft aufstrebender Verbraucher, mehr als 160 USD für Signaturmodelle auszugeben, die von Starathlethen unterstützt werden. Nikes LeBron 21 erzielte beispielsweise bemerkenswerte Quartalsumsätze im ersten Halbjahr 2026. Ebenso verzeichnete Under Armours Curry Flow 12 starke Verkäufe, was zeigt, dass Premium-Preisgestaltung die Nachfrage nicht abschreckt, wenn Produkte eng mit bekannten Athleten verbunden sind.

Die Dominanz des Massenmarktsegments spiegelt die Tatsache wider, dass die meisten Basketballspieler Freizeitteilnehmer sind, die Erschwinglichkeit gegenüber fortschrittlichen Leistungsmerkmalen priorisieren. Pumas MB.03 und MB.04 eroberten einen erheblichen Anteil des Segments unter 150 USD, indem sie eine Wert-Premium-Positionierung übernahmen, die Leistungsglaubwürdigkeit mit zugänglicher Preisgestaltung verbindet. Darüber hinaus wird die Ökodesign-Verordnung für nachhaltige Produkte der Europäischen Union, die ab Mitte Juli 2026 die Vernichtung unverkaufter Schuhe verbieten wird, voraussichtlich Marken dazu veranlassen, Produktionsvolumina und Saisonabschluss-Räumungsstrategien neu zu bewerten. Diese Verordnung könnte zu höheren Betriebskapitalanforderungen und reduzierten Gewinnmargen im Massenmarktsegment führen.

Nach Vertriebskanal: Online-Einzelhandel gewinnt, da Marken Direktvertriebsmodelle verfolgen

Online-Einzelhandelsgeschäfte werden im Zeitraum 2026 bis 2031 voraussichtlich mit einer Rate von 8,98 % wachsen, was das schnellste Wachstum unter den Vertriebskanälen darstellt. Im Gegensatz dazu hatten Sport- und Fachgeschäfte im Jahr 2025 einen Marktanteil von 38,92 %. Dieser Trend unterstreicht den strategischen Fokus der Marken auf Direktvertriebsmodelle, die höhere Gewinnmargen und direkten Zugang zu Kundendaten über eigene Kanäle bieten. Bis Mitte des Jahrzehnts erzielte Nike bemerkenswerte Erfolge bei der Übernahme dieses Modells, wobei Adidas ebenfalls erhebliche Fortschritte machte. Das Wachstum von Signaturmodellen, unterstützt durch Online-Kanäle, wurde durch die Möglichkeit vorangetrieben, eine breite Palette von Farboptionen und Storytelling-Inhalten zu präsentieren, frei von den Regalplatzbeschränkungen physischer Einzelhandelsgeschäfte. Gleichzeitig bedienen Supermärkte und Hypermärkte weiterhin preissensible Verbraucher, die nach Massenmarktprodukten suchen. Die Kategorie „Sonstige”, die Fabrikverkäufe und Discounter umfasst, konzentriert sich auf die Räumung von Lagerbeständen aus der Vorsaison. Laut der International Trade Administration wird der globale Business-to-Consumer (B2C) E-Commerce-Umsatz voraussichtlich stetig mit einer zusammengesetzten jährlichen Wachstumsrate wachsen [3]Quelle: International Trade Administration, „2024 eCommerce-Größe und Umsatzprognose”, trade.gov. Die führenden Segmente für Business-to-Consumer E-Commerce umfassen Unterhaltungselektronik, Mode, Möbel, Spielzeug und Hobbys, Biopharmazeutika, Medien und Unterhaltung, Getränke und Lebensmittel.

Sport- und Fachgeschäfte behalten Stärken wie Fachkenntnisse bei der Produktanpassung und die Möglichkeit für Kunden, Produkte vor dem Kauf zu testen. Ihr Marktanteil sinkt jedoch, da Marken zunehmend in Augmented-Reality-Größenwerkzeuge und flexible Rückgaberichtlinien investieren, die Barrieren für den Online-Einkauf reduzieren. Darüber hinaus verbietet die Ökodesign-Verordnung für nachhaltige Produkte der Europäischen Union, die in der zweiten Hälfte des Jahrzehnts in Kraft treten wird, die Vernichtung unverkaufter Schuhe. Diese Verordnung wird voraussichtlich die Verlagerung hin zu Online-Kanälen weiter vorantreiben, da Marken Lagerbestände effektiver verwalten und Preise dynamisch anpassen können, um überschüssige Bestände zu räumen, ohne auf Vernichtung zurückgreifen zu müssen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 40,12 % am Markt für Basketballschuhe, angetrieben durch die starke Basketballkultur der Vereinigten Staaten, die umfangreiche Jugendinfrastruktur und den kommerziellen Einfluss der National Basketball Association (NBA). Der reife Markt der Region ist durch einen hohen Pro-Kopf-Konsum gekennzeichnet, wobei wettbewerbsfähige Mittel- und Hochschulprogramme häufige Käufe fördern, da Spieler oft mehrere Paare pro Saison benötigen. Während Kanada und Mexiko zum inkrementellen Wachstum beitragen, führen ihre kleineren Bevölkerungen und die geringere Basketballdurchdringung zu einem kleineren Marktanteil im Vergleich zu den Vereinigten Staaten. Die Ankündigung der NBA einer europäischen Liga, die 2027 mit 16 Franchises starten soll, wobei die Franchise-Gebühren bei 1 Milliarde USD beginnen, unterstreicht den Ehrgeiz der Liga, ihren nordamerikanischen Erfolg global zu replizieren. Diese Entwicklung könnte nordamerikanischen Marken indirekt zugutekommen, indem sie das globale Profil des Basketballs stärkt und neue Endorsement-Möglichkeiten schafft.

Die Region Asien-Pazifik wird im Zeitraum 2026–2031 voraussichtlich mit einer Rate von 8,19 % wachsen und damit die am schnellsten wachsende Geografie darstellen. Das Wachstum in dieser Region wird durch die Expansion chinesischer Inlandsmarken, Indiens zunehmende Jugendbeteiligung am Basketball und steigende verfügbare Einkommen in der gesamten Region angetrieben. ANTA Sports meldete im Jahr 2024 einen Umsatz von 70,83 Milliarden RMB, was einem Anstieg von 13,6 % gegenüber dem Vorjahr entspricht, und hielt einen Anteil von 23 % am chinesischen Markt. Die Basketballkategorie stand jedoch im dritten Quartal 2025 vor Herausforderungen aufgrund sich verändernder Verbraucherpräferenzen hin zu Lifestyle- und Laufschuhwerk. Ebenso meldete Li Ning im Jahr 2025 einen Umsatz von 29,6 Milliarden RMB, ein Anstieg von 3,2 % gegenüber dem Vorjahr, aber seine Basketballkategorie ging um 19 % zurück und machte 17 % des Omnichannel-Abverkaufs aus. Dieser Rückgang unterstreicht den zunehmenden Wettbewerb und die Schwierigkeit, bei jüngeren Verbrauchern relevant zu bleiben.

Europa, Südamerika sowie der Nahe Osten und Afrika stellen kleinere, aber strategisch wichtige Märkte dar. In Europa ist die Basketballkultur in Ländern wie Spanien, Italien, Frankreich, Deutschland und dem Balkan konzentriert, wo professionelle Ligen und Nationalmannschaften Sichtbarkeit aufrechterhalten. Die Popularität des Basketballs bleibt jedoch gegenüber dem Fußball sekundär. Die geplante europäische Liga der NBA, die 2027 startet, zielt darauf ab, diese Lücke zu schließen, indem ein ganzjähriger professioneller Spielbetrieb etabliert wird, der in Bezug auf Medienaufmerksamkeit und kommerzielle Attraktivität mit inländischen Fußballligen konkurrieren könnte. In Südamerika ist die Präsenz des Basketballs hauptsächlich auf Argentinien und Brasilien beschränkt, wo Infrastruktur und Jugendprogramme im Vergleich zum Fußball weniger entwickelt sind. Ebenso stehen der Nahe Osten und Afrika vor Herausforderungen wie begrenztem Zugang zu Spielfeldern und niedrigeren verfügbaren Einkommen, wobei die Basketballbeteiligung weitgehend auf städtische Gebiete konzentriert ist. Die junge Demografie der Region und die zunehmende Smartphone-Durchdringung bieten jedoch Möglichkeiten für digital-first Engagement-Strategien, die die traditionelle Einzelhandelsinfrastruktur umgehen.

Wettbewerbslandschaft

Der Markt für Basketballschuhe ist mäßig konsolidiert, wobei Nike, Adidas und Jordan Brand gemeinsam einen erheblichen Anteil am globalen Umsatz halten. Chinesische Marken wie ANTA, Li Ning und Peak nutzen unterdessen ihre Inlandsmarktgröße und wettbewerbsfähige Preisgestaltung, um etablierte Akteure herauszufordern, insbesondere in der Region Asien-Pazifik. ANTAs Erwerb eines erheblichen Anteils an Puma im Januar unterstreicht seinen strategischen Fokus auf die Stärkung der Glaubwürdigkeit auf dem europäischen Markt und die Erzielung grenzüberschreitender Portfoliosynergien. Diese Akquisition ermöglicht es ANTA, Pumas Vertriebsnetz zu nutzen und gleichzeitig auf westliches Design-Know-how zuzugreifen.

Signaturschuhlinien haben in den letzten Jahren eine Rekordzahl aktiver Modelle erreicht, verglichen mit weniger als vor zwei Jahrzehnten. Dieses Wachstum hat Endorsement-Budgets fragmentiert und Marken dazu ermutigt, Premium-Preisgestaltung durch Storytelling zu rechtfertigen, anstatt sich ausschließlich auf Leistungsdifferenzierung zu verlassen. Im Wert-Premium-Segment entstehen Chancen, wo Pumas MB.03 und MB.04 einen bemerkenswerten Anteil des Unterpremiummärkte erobert haben, indem sie leistungsorientierte Produkte zu zugänglichen Preispunkten anbieten. Diese Modelle konkurrieren direkt mit höherpreisigen Angeboten wie Nikes LeBron 21 und Under Armours Curry Flow 12, die auf Premium-Preisniveaus positioniert sind.

Neue Marktteilnehmer stören den Markt, darunter Skechers, das im Dezember mit dem Skechers SKX JE1, Joel Embiids Signaturschuh, in die Basketballkategorie eintrat. Skechers hat sein globales Vertriebsnetz und seine starke Markenbekanntheit im Lifestyle-Schuhwerk genutzt, um in das Leistungsschuhwerk zu expandieren. Darüber hinaus bietet das Frauensegment eine wachsende Chance, die durch Nikes Einführung von Caitlin Clarks Signaturschuh im Frühjahr hervorgehoben wird. Es wird erwartet, dass dieses Produkt im ersten Jahr erhebliche Einnahmen generiert, was das zunehmende kommerzielle Potenzial weiblicher Athleten widerspiegelt.

Marktführer der Basketballschuhbranche

Nike Inc.

Adidas AG

Puma SE

Under Armour, Inc

ANTA Sports Products Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Converse stellte den SHAI 001 während des All-Star-Wochenendes 2025 vor und markierte damit den ersten Signaturbasketballschuh der Marke, der speziell für SGAs dynamischen Spielstil entwickelt wurde. Der SHAI 001 umfasst einen Verschlussreißverschluss für einzigartiges Styling, eine vordere Zoom Air-Einheit und radiale Traktion zur Unterstützung explosiver Bewegungen auf dem Spielfeld.

- Februar 2025: Nike stellte den A'ja Wilson A'One vor, den ersten Signaturschuh für WNBA-Spielerin A'ja Wilson. Dieses mit Wilsons Beitrag entworfene Low-Cut-Leistungsmodell konzentriert sich auf leichte Reaktionsfähigkeit und soll junge weibliche Athleten inspirieren.

- Januar 2025: Reebok stellte seinen Engine A vor, was die Rückkehr der Marke zum Leistungsbasketball nach mehr als einem Jahrzehnt signalisiert. Der Schuh enthält stickstoffbasiertes Dämpfungsschaum und bietet verbesserten Komfort und Reaktionsfähigkeit.

Berichtsumfang des globalen Markts für Basketballschuhe

Der Basketballschuh-Markt umfasst Sportschuhe, die speziell für Basketballspieler entwickelt wurden. Diese Schuhe sind mit Merkmalen ausgestattet wie hochgriffsstarken Außensohlen für besseren Halt, überlegenem Knöchelstützung für Stabilität, fortschrittlichen Dämpfungstechnologien für Komfort sowie leichten Materialien zur Verbesserung der Leistung, Agilität und zur Minimierung des Verletzungsrisikos während des Spiels. Der Markt ist nach Schuhtyp segmentiert, einschließlich Hoher Schaft, Mittlerer Schaft und Niedriger Schaft; nach Endnutzer, umfassend Kinder, Frauen und Männer; nach Kategorie, unterteilt in Massenmarkt und Premium; nach Vertriebskanal, der Supermärkte und Verbrauchermärkte, Sport- und Fachgeschäfte, Online-Einzelhandelsgeschäfte und Sonstige umfasst; sowie nach Geografie, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Die Marktgröße wurde wertmäßig in USD für alle oben genannten Segmente ermittelt.

| High-Top |

| Mid-Top |

| Low-Top |

| Kinder |

| Frauen |

| Männer |

| Massenmarkt |

| Premium |

| Supermärkte und Hypermärkte |

| Sport- und Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Schuhtyp | High-Top | |

| Mid-Top | ||

| Low-Top | ||

| Nach Endnutzer | Kinder | |

| Frauen | ||

| Männer | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Sport- und Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Basketballschuhen in den nächsten fünf Jahren steigen?

Der Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,37 % wachsen, angeführt von Asien-Pazifik und dem sich beschleunigenden Kindersegment.

Welche Silhouette gewinnt bei Leistungssportlern am meisten an Dynamik?

Low-Top-Schuhe werden bis 2031 voraussichtlich mit 8,61 % wachsen, da moderne Platten und Schäume nun Stabilität ohne zusätzliche Schafthöhe bieten.

Warum übertreffen Kindergrößen Erwachsenenpaare?

Die frühere Beteiligung durch Akademien und Schulligen sowie das schnelle Fußwachstum führen dazu, dass Kinder Schuhe häufiger ersetzen als Erwachsene.

Welcher Kanal bietet Marken heute die höchsten Margen?

Direkte Online-Verbrauchergeschäfte liefern die besten Bruttomargen, indem sie Großhandelsaufschläge eliminieren und Käuferdaten für wiederholtes Targeting erfassen.

Werden Nachhaltigkeitsvorschriften die Einführungsstrategien beeinflussen?

Ja, das europäische Verbot der Vernichtung unverkaufter Schuhe nach Mitte 2026 veranlasst Marken, engere Produktionsläufe und agile Online-Preisreduzierungswerkzeuge einzuführen.

Seite zuletzt aktualisiert am: