Marktgröße und Marktanteil für Glassinpapierverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

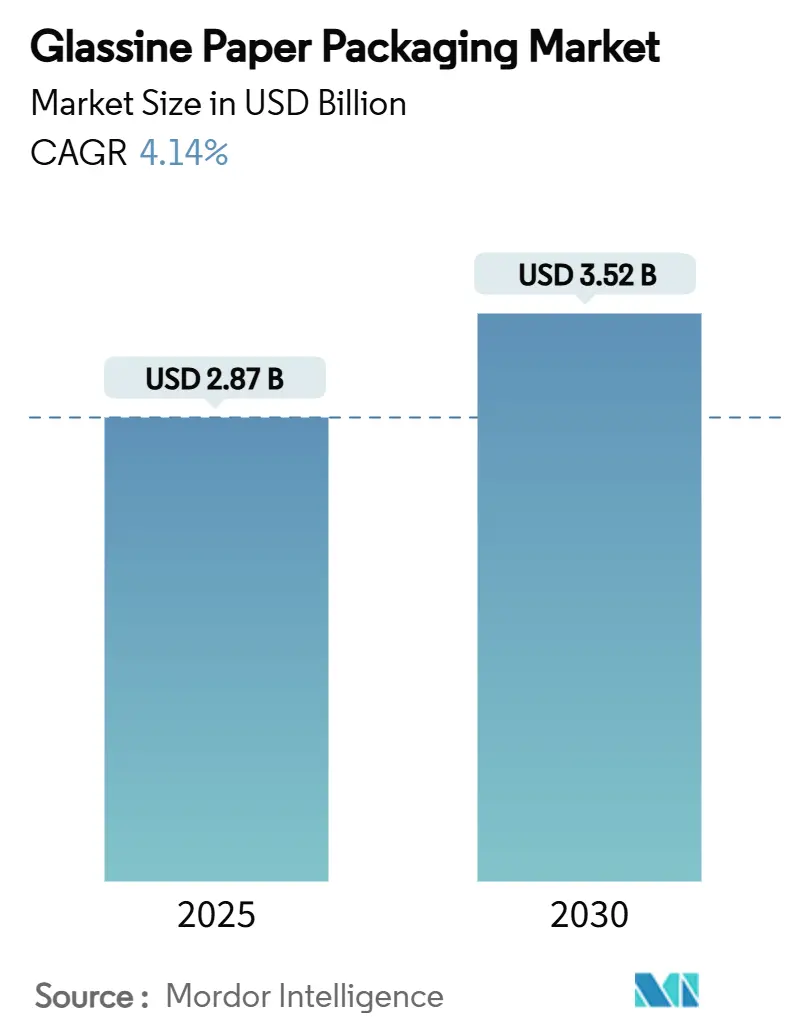

| Marktgröße (2025) | 2.87 Milliarden US-Dollar |

| Marktgröße (2030) | 3.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.14% CAGR |

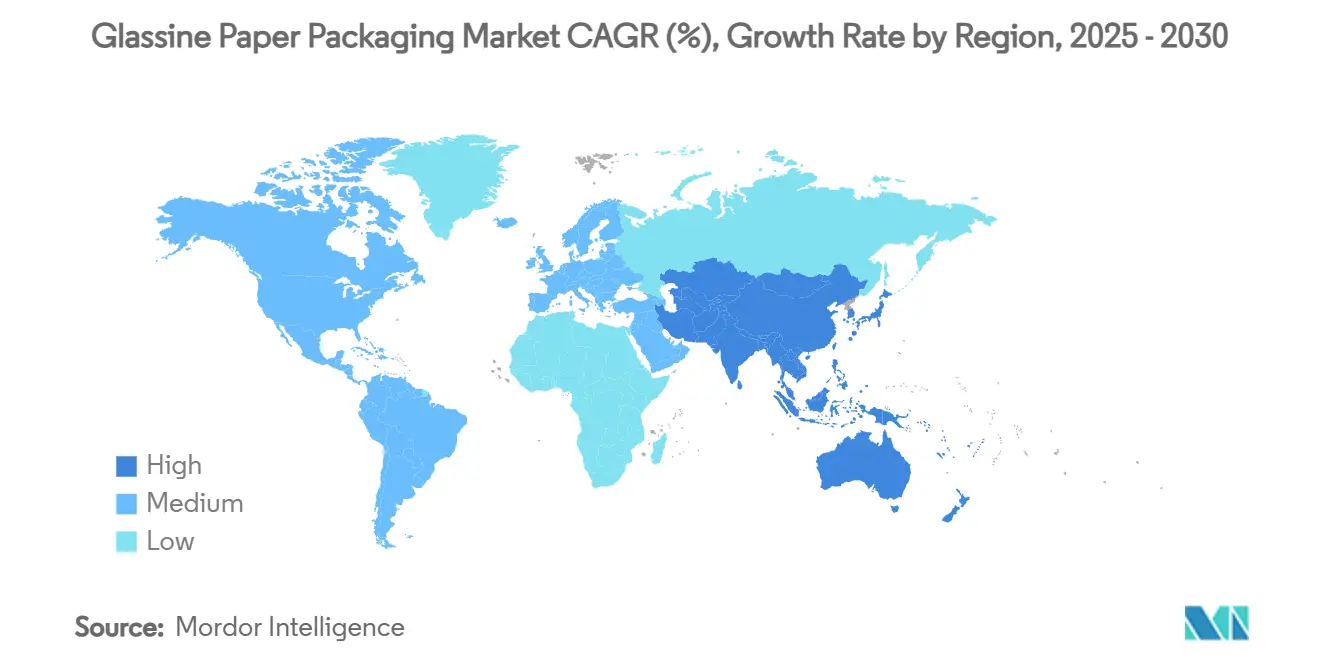

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Glassinpapierverpackungen von Mordor Intelligence

Die Marktgröße für Glassinpapierverpackungen erreichte im Jahr 2025 einen Wert von 2,87 Milliarden USD und wird bis 2030 voraussichtlich auf 3,52 Milliarden USD ansteigen, was einer CAGR von 4,14 % über den Prognosezeitraum entspricht. Mehrere Rückenwinde konvergieren, um diese Entwicklung zu prägen: rechtsverbindliche Recyclingziele in der Europäischen Union, die schrittweise Abschaffung von Per- und Polyfluoralkylsubstanzen (PFAS) in lebensmittelkontaktierenden Formaten in den Vereinigten Staaten sowie öffentliche Nachhaltigkeitsverpflichtungen von Markeninhabern. Eine zunehmend strengere regulatorische Kontrolle hebt Glassinpapier von einem Nischensubstrat zu einer Mainstream-Option auf, da es die Recyclingfähigkeitsschwellen für die Abholung am Straßenrand ohne zusätzliche chemische Behandlungen erfüllt. Steigende E-Commerce-Volumina erhöhen zudem die Nachfrage nach manipulationssicheren, fettbeständigen Wickeln, die die Produktintegrität bei der letzten Meile der Lieferung aufrechterhalten. Investitionen führender Hersteller in Superkalander-Veredelungskapazitäten signalisieren Vertrauen in Premium-Anwendungen trotz kurzfristiger Engpässe bei der Zellstoffversorgung.

Wichtigste Erkenntnisse des Berichts

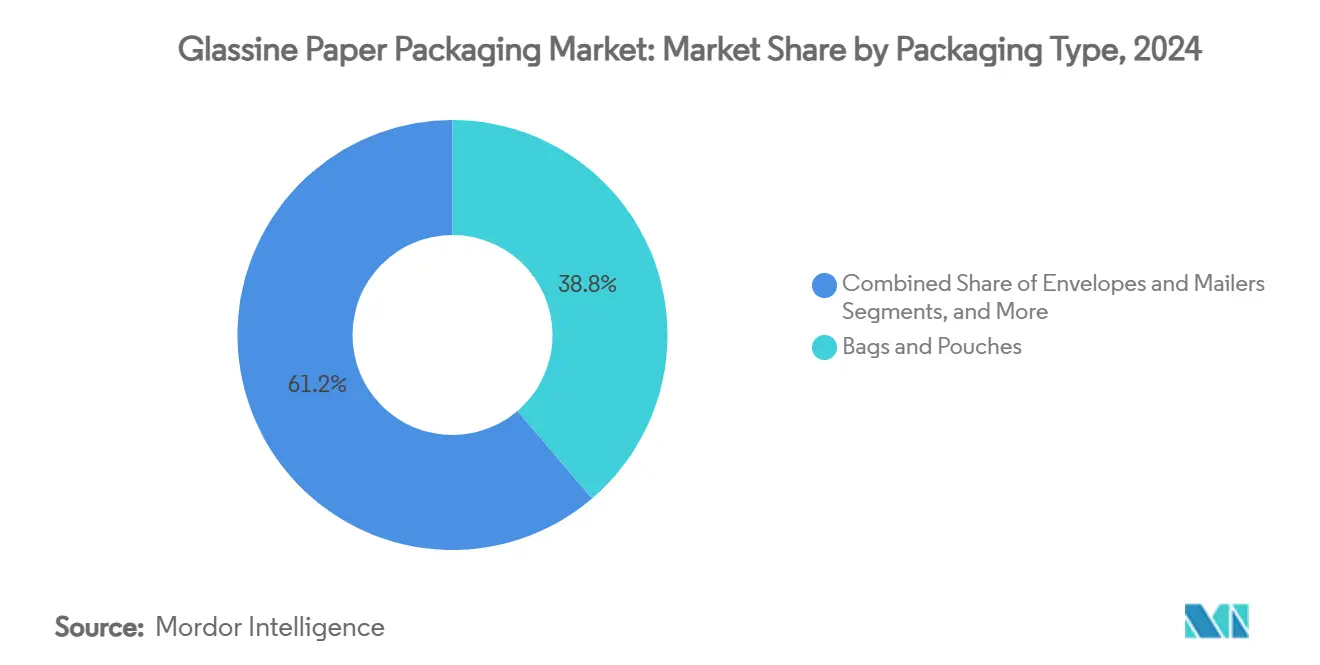

- Nach Verpackungstyp entfielen im Jahr 2024 38,76 % des Marktanteils für Glassinpapierverpackungen auf Beutel und Tüten.

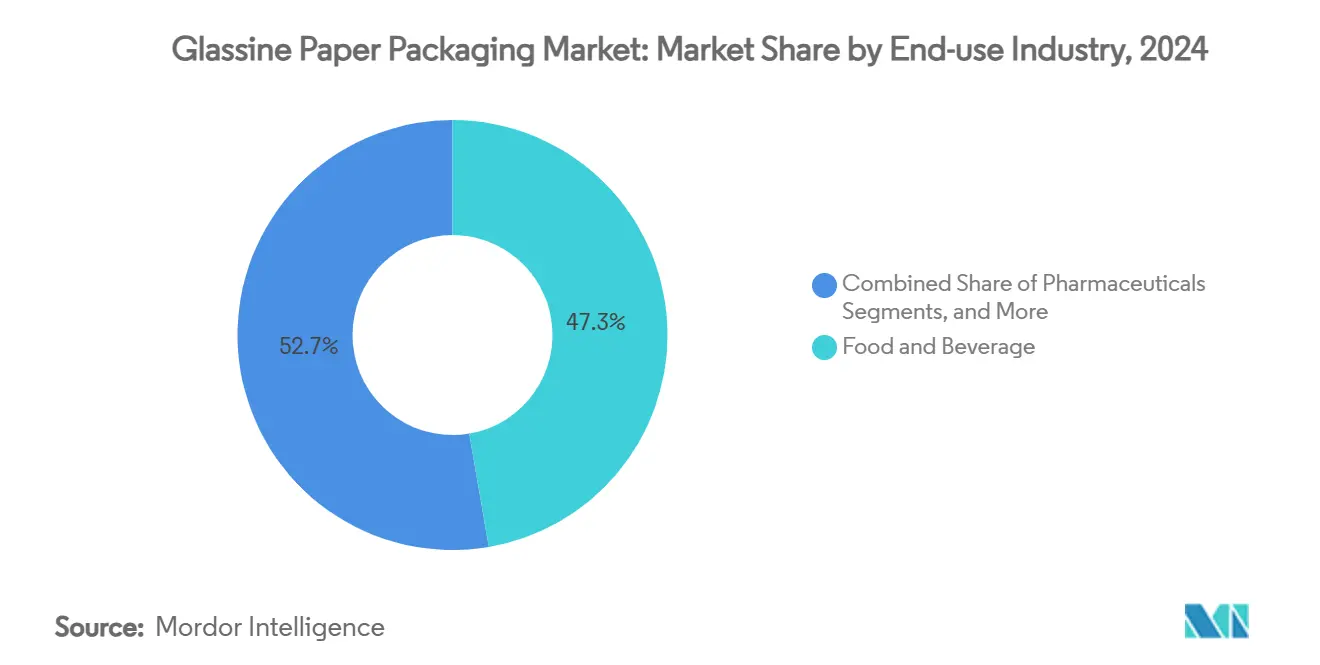

- Nach Endverbrauchsbranche wird der Markt für Glassinpapierverpackungen im Segment Pharmazeutika zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,04 % wachsen.

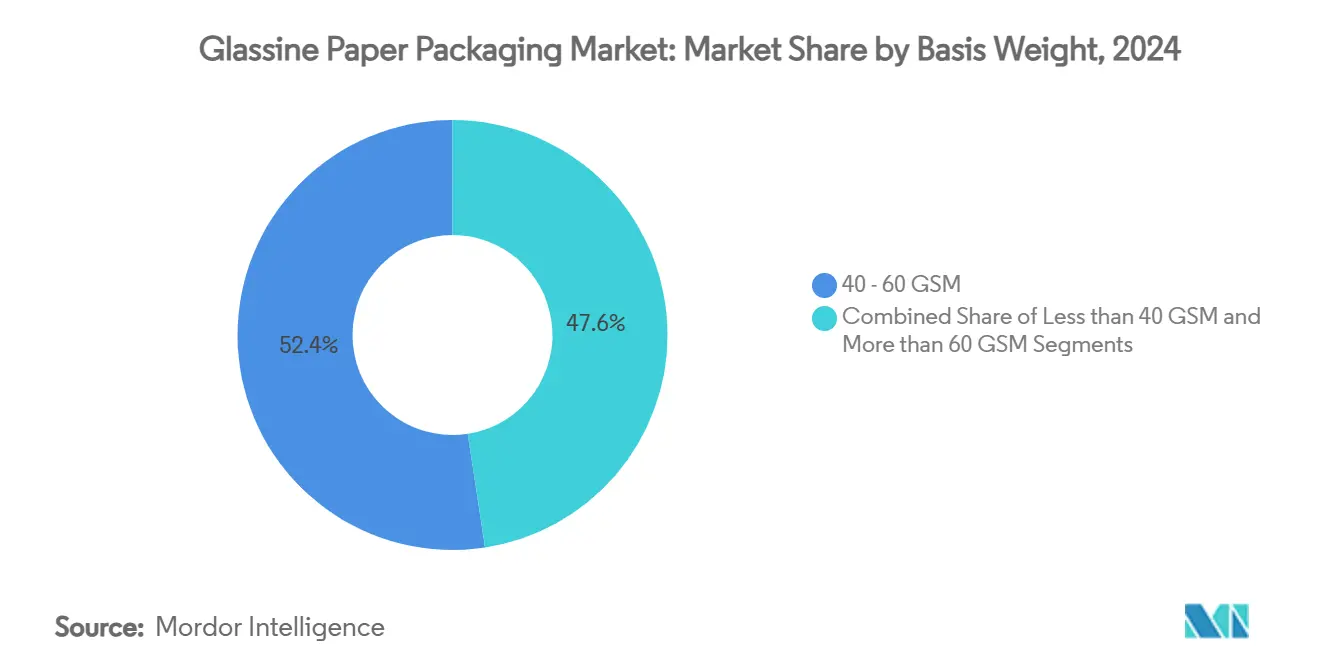

- Nach Flächengewicht entfiel im Jahr 2024 ein Anteil von 52,42 % des Marktes für Glassinpapierverpackungen auf das Segment 40–60 GSM.

- Nach Geografie wird der Markt für Glassinpapierverpackungen in der Region Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,16 % wachsen.

Globale Trends und Erkenntnisse im Markt für Glassinpapierverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach recyclierbaren und kompostierbaren Verpackungen | +1.2% | Global, mit EU und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Strenge globale und regionale Mandate zur Kunststoffreduzierung | +0.9% | EU, Nordamerika, ausgewählte APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Boomende E-Commerce- und Essenslieferungs-Ökosysteme | +0.7% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ausweitung pharmazeutischer Einzeldosisformate | +0.5% | Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Umstieg auf silikonfreie Trennfolien | +0.3% | Global, technologiegetriebene Märkte | Langfristig (≥ 4 Jahre) |

| Premium- transluzente Verpackungen für Luxuskosmetik | +0.2% | EU, Nordamerika, ausgewählte APAC-Luxusmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach recyclierbaren und kompostierbaren Verpackungen

Gesetzgeber verankern Recyclingziele zunehmend in verbindlichem Recht und machen Recyclingfähigkeit von einem Marketingmerkmal zu einem Marktzugangsticket. Die Verpackungs- und Verpackungsabfallverordnung 2025/40 schreibt vor, dass jede im EU-Raum in Verkehr gebrachte Verbraucherverpackung bis 2030 vollständig recycelbar sein muss. Glassin, das aus hochraffiniertem Zellulosefasern hergestellt wird, erfüllt die Kriterien für die Abholung am Straßenrand ohne mehrschichtige Trennung. Wissenschaftliche Arbeiten zeigen, dass mit Borsäure vernetzte Polyvinylalkohol-Beschichtungen die Sauerstoff- und Feuchtigkeitsbarrieren verbessern und dabei bis zu 82 % marine Bioabbaubarkeit erhalten, was bestätigt, dass End-of-Life-Leistung und hohe Funktionalität koexistieren können. Markeninhaber betrachten Kompostierbarkeit als Absicherung gegen künftige Deponiegebühren, was Spezifikationsänderungen hin zu Papiersubstraten begünstigt.

Strenge globale und regionale Mandate zur Kunststoffreduzierung

Regierungen setzen nun Handelsbeschränkungen und direkte Stoffverbote ein, um Einwegkunststoffe einzudämmen. Die Aufhebung von 35 PFAS-Lebensmittelkontaktmeldungen durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im März 2025 beseitigte weit verbreitete Fettschutzbehandlungen über Nacht. Parallel dazu begrenzt Chinas Norm GB 43352-2023 für Kurierpakete Schwermetalle in papierbasierenden Versandtaschen. Diese konvergierenden Vorschriften beschleunigen die Materialsubstitution hin zu PFAS-freiem Glassin, das bereits die Schwermetallschwellenwerte einhält, und verkürzen die Qualifizierungszeiträume für neue Lieferanten.

Boomende E-Commerce- und Essenslieferungs-Ökosysteme

Direktvertriebskanäle erfordern Verpackungen, die langen Transportwegen und mehreren Berührungspunkten standhalten. Fettbeständige Wickel halten Speisen zum Mitnehmen optisch ansprechend und beeinflussen direkt das Wiederbestellverhalten. Pharmazeutische Online-Apotheken erhöhen die Nachfrage nach manipulationssicheren Beuteln mit geringer Wasserdampfdurchlässigkeit. Der Markt für Glassinpapierverpackungen profitiert davon, dass Einzelhändler Formate suchen, die mit automatischen Verpackungslinien kompatibel sind und dennoch dünn genug sind, um die volumetrischen Versandkosten zu minimieren. Hersteller investieren daher in Hochgeschwindigkeits-Präzisionsschneidanlagen und Heißsiegelbeschichtungslinien, um die Zykluszeit-Benchmarks der Fulfillment-Center zu erfüllen.

Ausweitung pharmazeutischer Einzeldosisformate

Einzeldosis-Blister unterstützen die Medikamentenadhärenz und reduzieren das Kontaminationsrisiko. Der Entwurf der Leitlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu wesentlichen Arzneimittelabgabeergebnissen hebt die Verpackungsintegrität als Voraussetzung für die Arzneimittelwirksamkeit hervor.[1]Programm für menschliche Lebensmittel, „Die US-amerikanische Lebensmittel- und Arzneimittelbehörde stellt fest, dass die Zulassung für 35 Lebensmittelkontaktmeldungen im Zusammenhang mit PFAS nicht mehr wirksam ist”, US-amerikanische Lebensmittel- und Arzneimittelbehörde, fda.gov Die heißsiegelfähigen Oberflächen von Glassin und seine Beständigkeit gegenüber Sterilisationschemikalien machen es zu einem zuverlässigen Trägermaterial für Tabletten- und transdermale Systeme. Hersteller mit validierten Reinraumanlagen und DMF-Einreichungen genießen Markteintrittsbarrieren, die Premium-Margen schützen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten gegenüber herkömmlichen Polymerfolien | -0.8% | Global, preissensible Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte intrinsische Feuchtigkeitsbarriere | -0.6% | Global, Regionen mit feuchtem Klima | Mittelfristig (2–4 Jahre) |

| Engpass bei der Laubholzzellstoffversorgung 2026–27 | -0.4% | Nordamerika, Nordeuropa | Mittelfristig (2–4 Jahre) |

| CO₂-Preisrisiko für Veredelungslinien | -0.3% | EU, CO₂-Steuer-Jurisdiktionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten gegenüber herkömmlichen Polymerfolien

Die Superkalandrierung von Glassin erfordert energieintensives Trocknen und Polieren, was die Stückkosten im Vergleich zu orientiertem Polypropylen erhöht. Gemäß Herstellerangaben werden die Produktionsgemeinkosten in Europa nach 2026 durch die CO₂-Bepreisung steigen. Während Premium-Anwendungen Preisunterschiede absorbieren können, bleiben Snackverpackungen im Massenbereich anfällig für Polymersubstitution, sofern dies nicht durch Recyclinggebühren auf Kunststoffe ausgeglichen wird.

Begrenzte intrinsische Feuchtigkeitsbarriere erfordert zusätzliche Beschichtung

Unbeschichtetes Glassin absorbiert Feuchtigkeit, was empfindliche Strukturen in feuchten Klimazonen verformen kann. Barrierelacke fügen Prozessschritte und Lieferantenabhängigkeiten hinzu und verringern leicht die Vorteile bei der Lebenszyklusanalyse. Forschungen im Bereich der Grenzflächentechnik zeigen eine Verbesserung der Wasserdampfbeständigkeit um 50,7 % für papierbasierte Systeme, doch die kommerzielle Skalierung steckt noch in den Kinderschuhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Wickel und Rollen treiben den Innovationsimpuls voran

Das Segment Wickel und Rollen trug zwischen 2025 und 2030 mit einer CAGR von 5,83 % zum Gesamtmarkt für Glassinpapierverpackungen bei, während Beutel und Tüten im Jahr 2024 mit 38,76 % die Umsatzführerschaft behielten. Im Bereich der Wickel optimieren dünnere Kaliber und Geometrien für den Endlosbetrieb die Materialausbeute und entsprechen den Automatisierungsanforderungen des E-Commerce. Hersteller bieten zunehmend vorgefalzte Formate an, die sich eng an unregelmäßige Objekte anpassen und die Beschädigungsraten beim Paketsortieren senken.

Investitionen in Forschung und Entwicklung konzentrieren sich auf Heißsiegellacke, die bei niedrigeren Temperaturen aktivieren, was den Energieverbrauch an Schlauchbeutelmaschinen reduziert. Trennfolienvarianten verfolgen silikonfreie Chemien, um Recyclingziele zu erfüllen, ohne die nachgelagerte Papierrückgewinnung zu erschweren. Das Segment profitiert vom digitalen Inline-Druck, der kurzauflagige Grafiken für saisonale Aktionen ermöglicht. Diese Faktoren positionieren Wickel und Rollen gemeinsam als Motor der Entwicklung neuer Anwendungen im Markt für Glassinpapierverpackungen.

Nach Endverbrauchsbranche: Pharmazeutika beschleunigen das Wachstum

Lebensmittel und Getränke behielten im Jahr 2024 einen Umsatzanteil von 47,31 %, doch Pharmazeutika treiben die Marktgröße für Glassinpapierverpackungen bis 2030 mit einer CAGR von 6,04 % voran. Einzeldosisformate reagieren auf die Nachfrage der Krankenhäuser nach patientenindividueller Verabreichung, während heißsiegelbare Umschläge den Bedarf an Blisterverpackungs-Trägermaterialien für rezeptfreie Arzneimittel decken. FDA-Vorschriften gemäß 21 CFR 176 erlauben Natriumnitrat-Harnstoff als Weichmacher bis zu 15 % nach Gewicht in Glassin für Trockenlebensmittel, was die regulatorische Vertrautheit verdeutlicht, die die Übernahme in den Life-Science-Bereich erleichtert.

Handwerkliche Konditoren in Europa wechseln ebenfalls zu Glassin für fettbeständige Wickel, die die Produkttextur zur Geltung bringen. Kosmetikmarken werten das Auspackerlebnis auf, indem sie transluzente Hüllen spezifizieren, die Produktsilhouetten sichtbar machen und sensorischen Reiz mit Recyclingfähigkeit verbinden. Diese Dualität aus Premium-Funktion und Compliance beschleunigt die Durchdringung in verschiedenen Branchen.

Nach Flächengewicht: Leichtere Papiere erschließen Innovationspotenzial

Die Klasse unter 40 GSM verzeichnet den schnellsten Zuwachs mit einer CAGR von 5,42 %, doch Papiere mit 40–60 GSM halten im Jahr 2024 noch immer einen Anteil von 52,42 % am Markt für Glassinpapierverpackungen. Die Prozessoptimierung durch feuchtigkeitskontrollierte Rohlingformung ermöglicht es dünneren Bögen, beim 3D-Kaltformen bei Werkzeugflächentemperaturen von rund 100 °C ihre Form zu behalten.

Verarbeiter betrachten die Reduzierung des Flächengewichts als den direktesten Weg zur Emissionsminderung, da jedes eingesparte Gramm den Kraftstoffverbrauch beim Frachttransport senkt. Fortschrittliche Pigmente steigern nun die Opazität, sodass leichtere Qualitäten Inhalte verbergen können, ohne schwerere Kaliber zu benötigen. Premium-Produkte mit mehr als 60 GSM bleiben unverzichtbar, wo Reißfestigkeit Vorrang vor Kosten hat.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 einen Umsatzanteil von 31,48 %, gestützt durch die reifen Pharma- und Fast-Food-Sektoren der Vereinigten Staaten. Die Verpflichtungen der Markeninhaber zur schrittweisen Abschaffung von PFAS beschleunigen Spezifikationsänderungen, während Amazons aktualisierte Lieferantenrichtlinien recycelbare Substrate bevorzugen. Kanadas CO₂-Steuer lenkt Einzelhändler hin zu papierbasierenden Versandtaschen und weitet die Nachfrage nach ultraleichten Trennfolien aus. Mexikos Boom bei der Nearshore-Verlagerung erhöht den Bedarf an fettbeständigen Wickeln für grenzüberschreitende Snack-Exporte.

Asien-Pazifik führt das Wachstum mit einer CAGR von 7,16 % an, angetrieben durch Chinas Expresslieferungsvolumina und Indiens rasche Expansion im Gastronomiebereich. Chinas Kuriernorm GB 43352-2023 legt Schwermetallschwellenwerte fest, die etablierte Mühllaboratorien verifizieren können, was multinationalen Herstellern einen Bestandsvorteil verschafft. Indiens Regelwerk der Lebensmittelsicherheits- und Standardbehörde verpflichtet Lebensmittelverpackungen zur Verwendung von lebensmittelechtem Papier und katalysiert die Übernahme bei Straßenlebensmittel-Aggregatoren.[2]Siegwerk Regulatory Affairs, „Vorschriften in Asien”, Siegwerk, ink-safety-portal.siegwerk.com Japans alternde Bevölkerung kurbelt die Nachfrage nach pharmazeutischen Einzeldosispräparaten an, wovon Spezial-Glassin-Trägermaterialien profitieren.

Europa wächst stetig unter dem Dach der Verpackungs- und Verpackungsabfallverordnung 2025/40. Deutschland ist Vorreiter bei Sammelsystemen am Straßenrand, bei denen von Mühlen geprüfte Recyclingfähigkeitsansprüche das Vertrauen der Verbraucher genießen. Frankreichs Verbot von Kunststoffverpackungen für Obst und Gemüse lenkt Produzenten hin zu dünnen Glassin-Fenstern, die die Atmungsaktivität erhalten. Luxusgütercluster in Italien bevorzugen gefärbte transluzente Hüllen für Duftproben und stärken so die regionale Premium-Positionierung.

Wettbewerbslandschaft

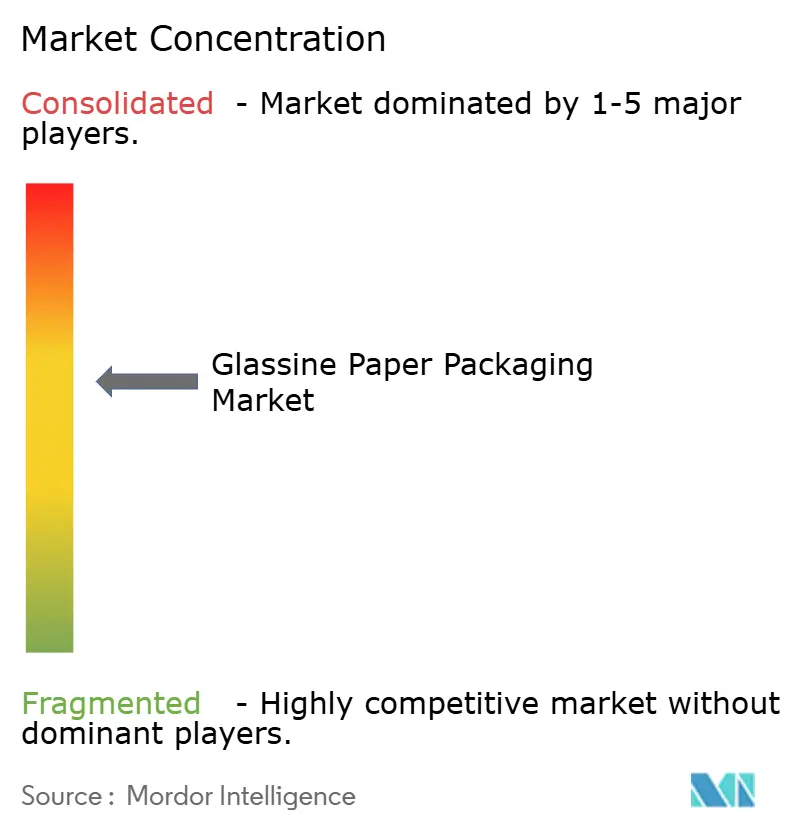

Der Markt ist mäßig fragmentiert; die fünf größten Anbieter kontrollieren rund 45 % des globalen Umsatzes, was Raum für Nischeninnovatoren lässt. Mondi, UPM-Kymmene und Sappi behaupten ihre Führungsposition durch Zellstoffintegration, die Bruttomargen bei Holzfaserpreisschwankungen schützt. Mondi hat 1,2 Milliarden EUR (1,29 Milliarden USD) für organisches Wachstum bereitgestellt, wobei bis Ende 2024 80 % der Mittel in Flexverpackungsanlagen investiert wurden.[3]Investor Relations Team, „Zwischenbericht der Mondi Group für das erste Halbjahr 2024”, Mondi Group, mondigroup.com

Stora Ensos neue Konsumkartonlinie mit 750.000 Tonnen in Oulu erweitert seinen Fußabdruck bei erneuerbaren Verpackungen und bietet Koproduktionsflexibilität für Glassin-Vorprodukte. Amcor sicherte sich ein europäisches Patent für sein AmFiber Performance Paper, das Barriereschichten einbettet, die Standard-Fettschutzpapier übertreffen und dennoch recycelbar bleiben. Spezialbeschichter wiederum zielen auf silikonfreie Trennfolien ab und kooperieren mit Elektronik-Originalgeräteherstellern, um Niederabzugs-Gleitfolien gemeinsam zu entwickeln.

Die Fusions- und Übernahmeaktivität nimmt zu, da Marktteilnehmer nach Skalierung und Beschichtungs-Know-how suchen. International Papers bedingte Übernahme von DS Smith signalisiert ein strategisches Interesse an europäischen Spezialpapieren. Kleinere Verarbeiter differenzieren sich durch FSC-zertifizierte Lieferketten und CO₂-neutrale Mühlenprogramme und gewinnen damit Einkaufsteams von Luxusmarken. Der Gesamtwettbewerb konzentriert sich auf technologische Innovation, Nachhaltigkeitsnachweise und regionale Kapazitätsnähe.

Marktführer in der Glassinpapierverpackungsbranche

Ahlstrom-Munksjö Oyj

Delfortgroup AG

Mondi plc

UPM-Kymmene Corporation

Sappi Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: China führte GB 43352-2023 ein, die erste verbindliche Norm für Expressverpackungen, die Schwermetalle und bestimmte Stoffe abdeckt.

- Mai 2024: Die Koreanische Fortgeschrittene Wissenschafts- und Technologieinstitut und die Yonsei-Universität stellten eine mit Borsäure vernetzte PVA-Beschichtung vor, die bis zu 82 % marine Bioabbaubarkeit erreicht und gleichzeitig die Barriereleistung verbessert.

- März 2024: Die US-amerikanische Lebensmittel- und Arzneimittelbehörde entschied, dass 35 PFAS-Lebensmittelkontaktmeldungen nicht mehr wirksam sind, was den Übergang zu alternativen Barrieren beschleunigt.

- Februar 2024: Mondi meldete einen Umsatz von 7.330 Millionen EUR (7.932 Millionen USD) für 2023 und bestätigte ein organisches Wachstumsinvestitionsprogramm in Höhe von 1,2 Milliarden EUR (1,29 Milliarden USD).

Berichtsumfang des globalen Marktes für Glassinpapierverpackungen

| Beutel und Tüten |

| Umschläge und Versandtaschen |

| Wickel und Rollen |

| Sonstige Verpackungstypen (Etiketten, Trennfolien) |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Industrie und Fertigung |

| E-Commerce und Logistik |

| Sonstige Endverbrauchsbranchen (schnelldrehende Konsumgüter, Geschenkverpackung) |

| Weniger als 40 GSM |

| 40–60 GSM |

| Mehr als 60 GSM |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungstyp | Beutel und Tüten | ||

| Umschläge und Versandtaschen | |||

| Wickel und Rollen | |||

| Sonstige Verpackungstypen (Etiketten, Trennfolien) | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Industrie und Fertigung | |||

| E-Commerce und Logistik | |||

| Sonstige Endverbrauchsbranchen (schnelldrehende Konsumgüter, Geschenkverpackung) | |||

| Nach Flächengewicht | Weniger als 40 GSM | ||

| 40–60 GSM | |||

| Mehr als 60 GSM | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Glassinpapierverpackungen bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 3,52 Milliarden USD erreichen, gestützt durch eine CAGR von 4,14 %.

Welche Region wächst im Bereich Glassinpapierverpackungen am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 7,16 % an, angetrieben durch die Skalierung des E-Commerce und neue regulatorische Standards.

Warum setzen Pharmaunternehmen auf Glassinpapier?

Einzeldosisformate benötigen feuchtigkeitsbeständige, heißsiegelbare Trägermaterialien, die den strengen Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde entsprechen, und Glassin erfüllt diese Kriterien.

Wie wirken sich regulatorische Verbote von PFAS auf die Substratwahl aus?

Die schrittweise Abschaffung von PFAS durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde beseitigt herkömmliche Fettschutzbehandlungen und verlagert die Nachfrage hin zu von Natur aus PFAS-freiem Glassin.

Welcher technologische Fortschritt erleichtert das Recycling von Trennfolien?

Eine an der Western Michigan University entwickelte auflösbare Zwischenschicht ermöglicht es silikonfreien Glassin-Trennfolien, in den Standard-Papierstrom zurückzukehren.

Seite zuletzt aktualisiert am: