Größe und Marktanteil des ghanaischen Kfz-Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

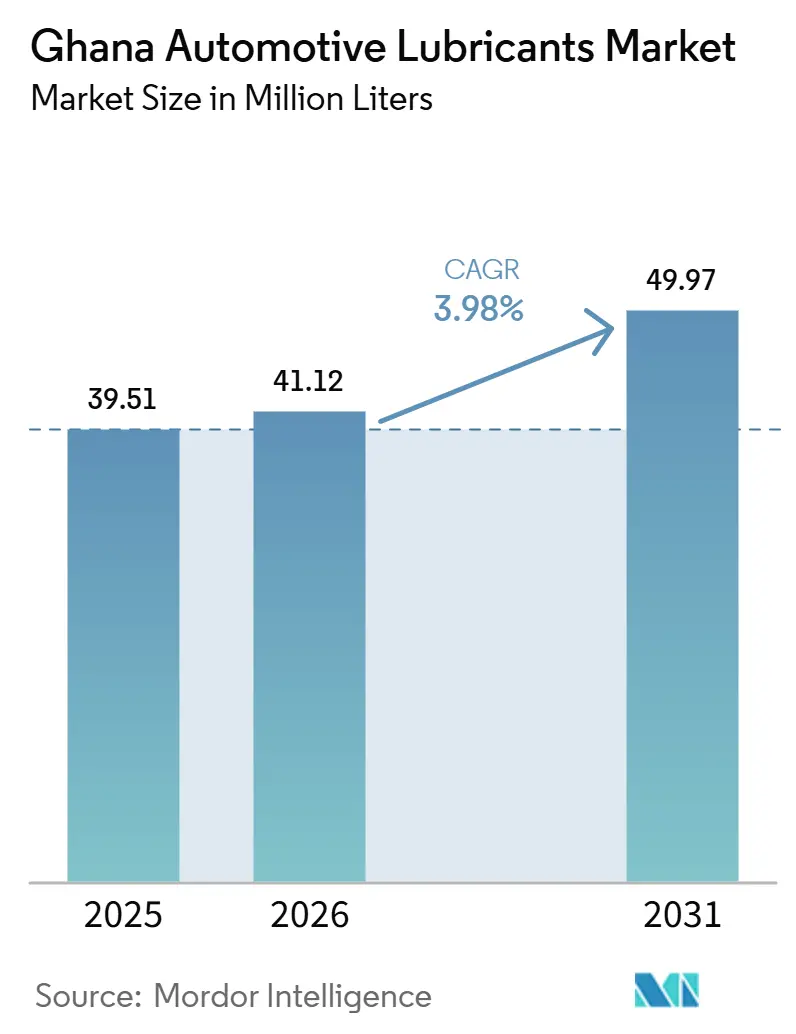

| Marktgröße im Basisjahr (2025) | 39.51 Millionen Liter |

| Marktvolumen (2026) | 41.12 Millionen Liter |

| Marktvolumen (2031) | 49.97 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des ghanaischen Kfz-Schmierstoffmarkts von Mordor Intelligence

Die Größe des ghanaischen Kfz-Schmierstoffmarkts wird für 2025 auf 39,51 Millionen Liter, für 2026 auf 41,12 Millionen Liter und bis 2031 auf 49,97 Millionen Liter prognostiziert, mit einer CAGR von 3,98 % von 2026 bis 2031. Der ghanaische Kfz-Schmierstoffmarkt wird durch eine Flottenstruktur gestützt, die stark von Gebrauchtfahrzeugimporten abhängt, da ältere Fahrzeuge in der Regel häufigere Ölwechsel erfordern und stärker auf konventionelle Viskositätsklassen angewiesen sind als neuere Fahrzeuge. Das Wachstum der Fahrzeugzulassungen erweitert zudem die Servicebasis: Zwischen Januar und Juli 2025 wurden 149.440 Zulassungen verzeichnet, was einem Anstieg von 34,4 % gegenüber dem gleichen Zeitraum 2024 entspricht und auf einen breiteren Wartungszyklus bei Personen- und Nutzfahrzeugen hindeutet. Die Nachfrage wird ferner durch eine höhere Bergbau- und Bautätigkeit, stärkere Frachtbewegungen sowie die lokalen Mischbetriebe der Tema Lube Oil Company Limited gestützt, an der sowohl GOIL PLC als auch TotalEnergies Eigenkapitalbeteiligungen halten. Kostendruck durch die Volatilität des Cedi und gefälschte Produkte belasten den Markt weiterhin; das Budget 2026 unterstützt jedoch die Ausgaben für Transport und Energie, während das Flottenwachstum die Schmierstoffnachfrage im ganzen Land weiter antreibt.

Wichtigste Erkenntnisse des Berichts

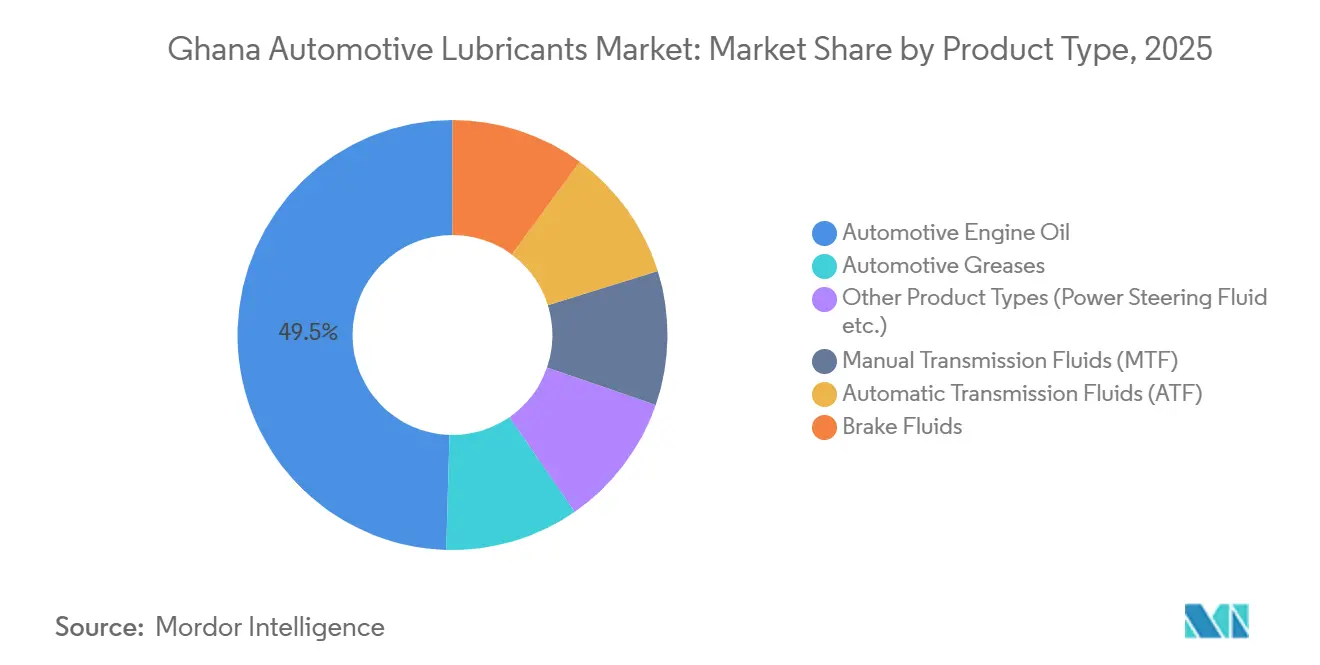

- Nach Produkttyp hielt Kfz-Motoröl im Jahr 2025 einen Anteil von 49,53 % am ghanaischen Kfz-Schmierstoffmarkt, während Automatikgetriebeflüssigkeit bis 2031 die höchste prognostizierte CAGR von 4,65 % verzeichnete.

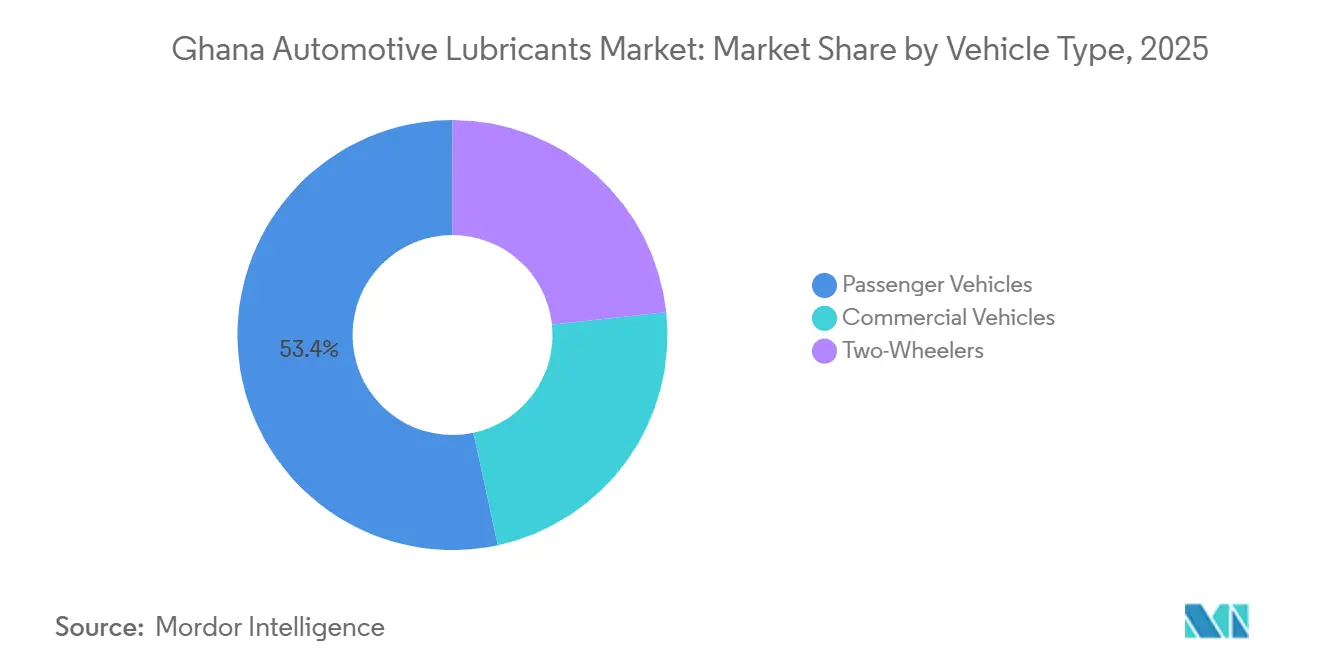

- Nach Fahrzeugtyp entfielen im Jahr 2025 53,38 % der Marktgröße des ghanaischen Kfz-Schmierstoffmarkts auf Personenkraftwagen, während für Nutzfahrzeuge eine CAGR von 4,47 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im ghanaischen Kfz-Schmierstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes durchschnittliches Fahrzeugalter und Dominanz von Gebrauchtfahrzeugen | +1.2% | National, mit höchster Konzentration in städtischen Fahrzeugclustern in Greater Accra und der Ashanti-Region | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fahrzeugbestand und Ausweitung des Flottenbetriebs | +1.0% | National, mit Ausstrahlungseffekten in die stadtnahen Korridore von Kumasi, Takoradi und Tamale | Mittelfristig (2–4 Jahre) |

| Bergbau- und Bauexpansion treibt Nachfrage nach Schwerlastmaschinen | +0.7% | Westregion und Ashanti-Bergbaugürtel sowie nationale Infrastrukturkorridore | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Motorrädern und Zweirädern | +0.5% | National, mit stärkerer Relevanz in städtischen Zentren und nördlichen Transportkorridoren | Kurzfristig (≤ 2 Jahre) |

| Investitionen in lokale Mischkapazitäten | +0.3% | Greater Accra, insbesondere das Industriegebiet Tema, mit Ausstrahlungseffekten auf regionale Vertriebszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes durchschnittliches Fahrzeugalter und Dominanz von Gebrauchtfahrzeugen

Ghanas aktiver Fahrzeugbestand stützt weiterhin eine strukturell hohe Schmierstoffnachfrage, da Gebrauchtimporte den Marktmix dominieren und ältere Motoren häufigere Wartungsintervalle erfordern als neuere Fahrzeuge[1]Ghana Revenue Authority, "Offizielle Website," Ghana Revenue Authority, gra.gov.gh. Die jährlichen Fahrzeugimporte belaufen sich auf rund 100.000 Einheiten, wobei 85–90 % Gebrauchtfahrzeuge sind, was die Serviceintervalle kürzer und den Schmierstoffumsatz im installierten Fahrzeugbestand höher hält. Dieses Betriebsprofil stützt auch eine stetige Nachfrage nach konventionellen Mineralölen und höheren Viskositätsklassen, da alternde Motoren und verschlissene Dichtungen weniger kompatibel mit niedrigviskosen Premiumformulierungen sind. Dieses Flottenprofil erklärt, warum Kfz-Motoröl im Jahr 2025 die größte Produktkategorie blieb, wobei ältere Benzin- und Dieselfahrzeuge den größten Anteil an wiederkehrenden Schmierstoffkäufen ausmachten. Die Altersstruktur der Fahrzeuge verlangsamt auch die Premiumisierung, da ein großer Teil der Nutzer auf Kompatibilität, Preis und Verfügbarkeit statt auf Formulierungsverbesserungen fokussiert bleibt. Infolgedessen ist der ghanaische Kfz-Schmierstoffmarkt widerstandsfähiger gegenüber Schwankungen bei Neuwagenzulassungen als Märkte, in denen die Schmierstoffnachfrage enger mit dem Neuwagenkauf verknüpft ist.

Wachsender Fahrzeugbestand und Expansion des Transportsektors

Der Anstieg der zugelassenen Fahrzeuge erweitert die wiederkehrende Wartungsbasis für den ghanaischen Kfz-Schmierstoffmarkt, da jede Ergänzung des aktiven Fahrzeugbestands künftige Ölwechselzyklen, Werkstattbesuche und Ersatznachfrage generiert[2]Bank of Ghana, "Geldpolitischer Bericht," Bank of Ghana, bog.gov.gh. Der geldpolitische Bericht der Bank of Ghana vom September 2025 nannte 149.440 Fahrzeugzulassungen zwischen Januar und Juli 2025, was 34,4 % mehr als im vergleichbaren Zeitraum 2024 entspricht und eine klare Ausweitung des nationalen Fahrzeugbestands signalisiert. Die Ride-Hailing-Aktivität in Accra und Kumasi erhöht die jährliche Fahrleistung pro Fahrzeug deutlich über das Niveau privater Eigentümer hinaus, was bedeutet, dass der Schmierstoffverbrauch schneller wächst, wenn gewerblich betriebene Fahrzeuge zunehmen. Ghanas breiterer Automobilmarkt wurde 2025 auf 2,0 Milliarden USD bewertet und wird für 2026 auf 2,2 Milliarden USD geschätzt, womit die Schmierstoffnachfrage in einen weiteren Transportausgabenzyklus eingebettet ist. Verbraucherkredite und Leasingpilotprojekte von Geschäftsbanken sind schrittweise Wegbereiter für den Zugang zu neueren Fahrzeugen, was im Laufe der Zeit einen gemessenen Wandel hin zu Mehrbereichs- und synthetikkompatiblen Fahrzeugen unterstützen würde. Dieser Wandel reduziert die Nachfrage im ghanaischen Kfz-Schmierstoffmarkt nicht, wird aber voraussichtlich den Produktmix verändern, den Händler und Servicenetzwerke im Prognosezeitraum betonen.

Expansion des Bergbau- und Bausektors

Die Bergbau- und Bautätigkeit fügt dem ghanaischen Kfz-Schmierstoffmarkt eine gewerbliche Hochvolumenschicht hinzu, da Schwerlastmaschinen große Schmierstoffmengen in Motoren, Hydrauliksystemen, Getrieben und Achsantrieben verbrauchen. Ghanas Goldproduktion erreichte 2025 5,9 Millionen Unzen, ein Anstieg von 23,4 % gegenüber 2024, was ein Rekordjahr markiert und die Betriebsbasis für schmierstoffintensive Maschinen in Bergbaukorridoren erweitert. Die Produktion des Kleinbergbaus stieg 2025 um 63,8 %, was einen diffusen, aber bedeutsamen Nachfragestrom jenseits großer formeller Betriebe hinzufügt. Im Jahr 2026 begann die Damang-Goldmine ein Flotteninvestitionsprogramm im Wert von 250 Millionen USD, das 52 Großmaschinen, Liebherr-Bagger, Caterpillar-395-Bagger und Caterpillar-777-Muldenkipper umfasste, die alle intensive Schmierungsanforderungen haben. Dies schafft eine Kanalchance für Lieferanten, die Bergbaugürtel und Infrastrukturkorridore mit zuverlässiger Massenversorgung, Außendienst und auf Schwerlastgerätezyklen abgestimmten Produktsortimenten bedienen können.

Zunehmende Nutzung von Motorrädern und Zweirädern

Die Nutzung von Motorrädern wird zu einem sichtbareren Nachfragesegment im ghanaischen Kfz-Schmierstoffmarkt, insbesondere da Zweiräder eine größere Rolle in der städtischen Mobilität, bei Lieferdiensten und im informellen Transport übernehmen. Das im Jahr 2025 verabschiedete Straßenverkehrsänderungsgesetz schuf eine rechtliche Grundlage für Motorradtaxis und eröffnete ein klareres Betriebsumfeld für Markenlieferanten, die das Okada-Segment über formelle Kanäle bedienen möchten. Ein staatlich gefördertes Mietkaufprogramm für Elektromotorräder wurde 2026 gestartet; der installierte Bestand bleibt jedoch für den in diesem Bericht abgedeckten Zeitraum überwiegend verbrennungsmotorbasiert. Die konventionelle Zweitakt- und Viertakt-Schmierstoffnachfrage hat daher Spielraum für Wachstum, da die gewerbliche Nutzung organisierter und für etablierte Händler zugänglicher wird. Die Formalisierung ist auch auf Kanalebene wichtig, da Markenlieferanten die Durchdringung in Servicenetzwerke vertiefen können, die historisch außerhalb des organisierten Vertriebs und der Qualitätskontrollstrukturen tätig waren. Obwohl Zweiräder nicht das größte Segment darstellen, sind sie eine strategisch bedeutsamere Kategorie für Produktspezialisierung und Vertriebsplanung im ghanaischen Kfz-Schmierstoffmarkt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte und minderwertige Produkte | -0.6% | National, mit höchster Schwere in stadtnahen Märkten und informellen Servicekanälen in Greater Accra, Ashanti und der Zentralregion | Kurzfristig (≤ 2 Jahre) |

| Hohe Preissensibilität der Verbraucher | -0.4% | National, mit stärkerem Effekt in ländlichen und halbstädtischen Märkten, wo die Kaufkraft geringer ist | Mittelfristig (2–4 Jahre) |

| Volatilität des Cedi-Wechselkurses und Importkostendruck | -0.3% | National, betrifft alle importabhängigen Lagereinheiten und Händler mit ungesichertem USD-Exposure | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte und minderwertige Produkte

Gefälschte Schmierstoffe bleiben ein strukturelles Hemmnis für den ghanaischen Kfz-Schmierstoffmarkt. Gefälschte und minderwertige Produkte untergraben das Vertrauen, verzerren die Preisgestaltung und schwächen die Position von Markenlieferanten in informellen Kanälen. Das Problem erstreckt sich auf ganz Westafrika, und Durchsetzungsfälle in Nachbarländern Ende 2025 und Mitte 2026 verdeutlichen, wie aktiv diese illegalen Lieferketten in der gesamten Region bleiben. Gefälschte Produkte werden häufig in Originalverpackungen oder nahezu identischen Flaschen umverpackt, was die Erkennung für Verbraucher und kleine Werkstätten am Kaufort erschwert. Die Nationale Erdölbehörde Ghanas reguliert Produktqualitätsstandards, aber die Durchsetzung ist in informellen Servicekanälen weniger konsistent, wo Preis und Verfügbarkeit häufig die Überprüfung überwiegen. Dies begrenzt die Erfassung von Premiummarken in der Mitte des Marktes, da das Volumenwachstum nicht vollständig in stärkere Markenerlöse umgesetzt wird, wenn das Angebot an Fälschungen leicht zugänglich bleibt. Dieses Hemmnis ist besonders relevant für Lieferanten, die versuchen, Kunden zu höherwertigen Formulierungen zu bewegen, da Qualitätsunsicherheit Kaufentscheidungen eher auf den Preis als auf die Spezifikation lenkt.

Hohe Preissensibilität hemmt die Premiumisierung

Die Preissensibilität bleibt ein bedeutendes Hemmnis im ghanaischen Kfz-Schmierstoffmarkt, da viele Käufer die unmittelbare Erschwinglichkeit gegenüber längeren Ablassintervallen oder höheren Spezifikationsklassen priorisieren. Echte Markenschmierstoffe können 50–70 % teurer sein als gefälschte oder minderwertige Alternativen, was in halbstädtischen und ländlichen Märkten ein anhaltendes Risiko der Abwärtswahl schafft. Dieser Druck ist stärker in Flotten, in denen ältere Motoren dominieren, da viele Nutzer an Einbereichs- oder 15W-40-Produkten festhalten, die sowohl zum mechanischen Profil des Fahrzeugs als auch zu den finanziellen Einschränkungen des Eigentümers passen. Puma Energys Positionierung von Mineralölvarianten als geeignet für Ghanas Gebrauchtfahrzeugmarkt verdeutlicht, dass große Lieferanten ihre Produktarchitektur bereits auf Erschwinglichkeitsbeschränkungen ausrichten. Premiumformulierungen haben noch Wachstumspotenzial, aber die Akzeptanz konzentriert sich stärker auf gewerbliche Flotten und Bergbaubetriebe, wo Ausfallzeiten, Motorschutz und Lebenszykluskosten mehr Aufmerksamkeit erhalten als der Regalpreis allein. Infolgedessen wird die Massenmarkt-Premiumisierung voraussichtlich graduell bleiben, auch wenn die gesamte Schmierstoffnachfrage im Prognosezeitraum weiter wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kfz-Motoröl verankert das Volumen; Getriebeflüssigkeiten beschleunigen

Automatikgetriebeflüssigkeit ist das am schnellsten wachsende Produktsegment im ghanaischen Kfz-Schmierstoffmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 4,47 % wachsen. Dieses Wachstum ist mit dem schrittweisen Anstieg neuerer Gebrauchtfahrzeugimporte mit Automatikgetriebe verknüpft, der den Servicemix langsam verändert, obwohl die breitere Flotte nach regionalen Maßstäben alt bleibt. Der Trend wird auch durch Ghanas 10-Jahres-Importaltersregel gestützt, die Fahrzeuge des Modelljahrs nach 2016 bevorzugt und einen gemessenen Wandel hin zu neueren SUVs und Limousinen im aktiven Fahrzeugbestand vorantreibt. Das Importprofil des vierten Quartals 2025 unterstreicht diesen Punkt, da Gebrauchtfahrzeuge mit Motorkapazitäten zwischen 1.500 cm³ und 3.000 cm³ zu den größten Importkategorien nach Wert bei 3,1 Milliarden GHS zählten. Schaltgetriebe- und Bremsflüssigkeiten bedienen weiterhin die größere installierte Basis älterer Fahrzeuge, aber ihre Wachstumsaussichten sind begrenzter, da die schrittweise Flottenerneuerung das Gleichgewicht zwischen älteren und neueren Antriebssträngen verschiebt.

Kfz-Motoröl hielt im Jahr 2025 einen Anteil von 49,53 % am ghanaischen Kfz-Schmierstoffmarkt und behauptete seine Position im Zentrum der nationalen Schmierstoffnachfrage, da Benzin- und Dieselfahrzeuge weiterhin den aktiven Fahrzeugbestand dominieren. Innerhalb dieses Segments machen 15W-XX- und Einbereichsprodukte den Großteil des Volumens aus, da Kompatibilität mit älteren Motoren und niedrigere Einzelhandelspreise in weiten Teilen des Marktes wichtiger bleiben als Formulierungssophistikation. Gleichzeitig gewinnen 0W-XX- und 5W-XX-Klassen in Premium-Einzelhandelskanälen an Sichtbarkeit, da Besitzer neuerer Fahrzeuge und organisierte Servicestellen das Sortiment verfügbarer Produkte erweitern. Die Einführung von Shell Helix Ultra 0W-20 SP durch Vivo Energy Holding B.V im März 2024 und der Shell-Advance-Reihe im März 2026 verdeutlicht, wie Lieferanten synthetische und spezialisierte Produktstufen ausbauen. Die Lizenzierungsanforderungen der Nationalen Erdölbehörde und die Homologationsstandards der Ghana Standards Authority begünstigen ebenfalls etablierte Marken, da die Einhaltung als praktische Barriere für minderwertige und nicht verifizierte Importe dient.

Nach Fahrzeugtyp: Wartung von Personenkraftwagen dominiert; Nutzfahrzeugnachfrage steigt stark

Nutzfahrzeuge sind das am schnellsten wachsende Fahrzeugsegment im ghanaischen Kfz-Schmierstoffmarkt, wobei für das Segment bis 2031 eine CAGR von 4,47 % prognostiziert wird. Dieses Wachstum ist mit Frachtbewegungen, Bergbauproduktion, Infrastrukturbau und ECOWAS-bezogener Logistikaktivität verknüpft, die zusammen die Auslastungsraten für Lkw und Schwerlastmaschinen erhöhen. Die Flotteninvestition der Damang-Goldmine 2026 fügte 52 Großmaschinen zur Betriebsbasis hinzu und erweiterte direkt die Nachfrage nach Schwerlast-Motorölen, Hydraulikflüssigkeiten und Getriebeölen in der Westregion. GOILs Fokus auf eine tiefere Durchdringung des Bergbausektors im Jahr 2025 deutet ferner darauf hin, dass große Lieferanten gewerbliche und industrielle Konten als wichtigen Wachstumskanal betrachten. Hochviskose Öle wie 15W-40 bleiben in diesem Segment dominant, obwohl der Eintritt neuerer Lkw allmählich einen Wandel hin zu Mehrbereichsformulierungen vorantreibt.

Personenkraftwagen machten 2025 53,38 % des Fahrzeugtypenmix aus und sind damit das größte Endverbrauchssegment, da Privatwagen und informelle Taxis weiterhin den zugelassenen Fahrzeugbestand dominieren. Ghanas zugelassener Fahrzeugbestand umfasst 3,6 Millionen Einheiten, wobei die tägliche Fahrzeugaktivität auf Accra und Kumasi konzentriert ist, wo routinemäßige Ölwechsel und Werkstattbesuche am häufigsten sind. Zweiräder bleiben das kleinste Segment nach Volumen; die Legalisierung von Motorradtaxis und ein staatlich gefördertes Mietkaufprogramm erhöhen jedoch ihre gewerbliche Relevanz für Schmierstofflieferanten. Dieses Segment unterscheidet sich auch von vierrädrigen Fahrzeugen in den Formulierungsanforderungen, was spezialisierte Produkte wie Shell Advance AX7 und Shell Advance Ultra trotz der kleineren Basis des Segments relevant macht. Personenkraftwagen bleiben der Volumenanker des ghanaischen Kfz-Schmierstoffmarkts, während Nutzfahrzeuge und Zweiräder die Produkt- und Kanalplanung weiterhin prägen.

Geografische Analyse

Greater Accra hat den größten Anteil an Schmierstofftransaktionen in Ghana und spiegelt die Rolle der Region als kommerzielles und administratives Zentrum des Landes sowie als Haupteinfuhrpunkt für importierte Fertigschmierstoffe und Grundöle wider. Der Hafen von Tema stärkt diese Position, indem er als primäres Logistikgateway für die Schmierstoffwertschöpfungskette dient und Accra und Tema einen Vorteil bei Versorgungszugang, Preisreferenz und Produktverfügbarkeit verschafft. TotalEnergies betreibt ein Netzwerk von 273 Stationen, und Vivo Energy Holding B.V betreibt mehr als 244 Shell-Markenoutlets mit starker Konzentration entlang des Korridors Accra, Tema und Kumasi. Die Tema Lube Oil Company Limited im Industriegebiet Tema stärkt die Rolle von Greater Accra als wichtigste inländische Misch- und Vertriebsbasis weiter. Die Lizenzierungs- und Qualitätsaufsichtsfunktionen der Nationalen Erdölbehörde sind ebenfalls in Accra zentriert, was die formelle Compliance in Bereichen am stärksten macht, in denen organisierte Marken bereits am sichtbarsten sind.

Die Ashanti-Region bildet das zweitgrößte Verbrauchszentrum in Ghana, da Kumasi hohe Transportaktivität mit der Nähe zu wichtigen Bergbauzonen verbindet. Bergbaubetriebe rund um Obuasi und benachbarte Korridore stützen eine anhaltende Nachfrage nach Schwerlast-Motorölen, Hydraulikflüssigkeiten und Getriebeölen für Flotten und stationäre Anlagen. AngloGold Ashanti prognostizierte eine kombinierte Produktion 2026 aus Obuasi und Iduapriem von 472.000 bis 530.000 Unzen, was auf eine dauerhafte Betriebsbasis für die Nachfrage nach Spezialschmierstoffen in Ghanas Bergbaugürtel hindeutet. Die Regionen Brong-Ahafo und West verzeichnen einen höheren Verbrauch durch Kleinbergbauaktivitäten, wo Servicenachfrage vorhanden ist, aber über formelle Markenkanäle schwer zu erfassen bleibt.

Die Regionen Nord, Oberer Osten, Oberer Westen und Volta bleiben in absoluten Volumina kleiner, sind aber strategisch relevant, da die Nutzung von Zweirädern und informelle Serviceaktivitäten ihnen ein eigenständiges Schmierstoffnachfrageprofil verleihen. Vertriebsbeschränkungen bleiben ein Schlüsselfaktor in diesen Märkten, wo Straßenmechaniker und Ersatzteilläden einen Großteil des Schmierstoffhandels abwickeln, was die Exposition gegenüber gefälschtem Angebot erhöht. Die Eröffnung einer neuen Tankstelle in Bibiani im Jahr 2024 unter Engen Ghana, jetzt MISA Energy, spiegelt ein breiteres Bestreben organisierter Betreiber wider, Sekundärmärkte zu erschließen. Da Straßeninvestitionen im Rahmen des Budgets 2026 die Korridorkonnektivität verbessern, wird die Nachfrage in diesen Regionen voraussichtlich von einer kleineren Basis aus schneller wachsen und Lieferanten die Möglichkeit geben, ihre physische Reichweite auszubauen, ohne die nationale Gesamthierarchie zu verändern.

Wettbewerbslandschaft

Der ghanaische Kfz-Schmierstoffmarkt ist mäßig konsolidiert. GOIL PLC, TotalEnergies, Vivo Energy Holding B.V und Engen, jetzt MISA Energy, bilden die Kernmarkengruppe, die am sichtbarsten über Tankstellen, Produktverfügbarkeit und Kundenvertrauen konkurriert. GOILs Position wird durch seine Größe im Erdölproduktverkauf und die vertikale Integration durch die Tema Lube Oil Company Limited gestärkt, was dazu beiträgt, die Wirtschaftlichkeit gemischter Produkte vor einem Teil des Importkostendrucks zu schützen. GOILs Gewinnsteigerung von 54,8 % auf 84,7 Millionen GHS im Jahr 2024 spiegelt die operative Stärke des Unternehmens wider, während es in den Bereichen Kraftstoff, Schmierstoffe und Netzwerkreichweite konkurriert. TotalEnergies profitiert von seiner eigenen TLOC-Beteiligung, während Vivo Energy seinen breiteren afrikanischen Lieferketten- und Technologiezugang durch die abgeschlossene Engen-Übernahme im Jahr 2024 gestärkt hat.

Der offenste Bereich liegt bei gewerblichen und Bergbauflottenkonten, wo spezifikationsgesteuerter Verkauf weniger entwickelt ist als der Einzelhandelsverkauf für Personenkraftwagen. Flottenoperatoren und Bergbauunternehmer kaufen auf Basis von Betriebszeit, Ablassleistung, OEM-Ausrichtung und Serviceunterstützung, was Premium- und Speziallieferanten einen klareren Wertfall bietet als in preisgetriebenen Verbraucherkanälen. FUCHS, Motul und Gulf Oil sind internationale Marken des mittleren Segments, die diesen Bereich außerhalb der größten Ölvermarktungsunternehmensnetzwerke anvisieren können. Gleichzeitig untergraben gefälschte Produkte weiterhin die formelle Marktstruktur, da Markenstärke in organisierten Outlets nicht konsistent auf informelle Werkstätten und Straßenkanäle ausgedehnt wird.

Der Wettbewerb wird auch produktgetriebener, da Marktteilnehmer Produkteinführungen und Netzwerkaufrüstungen nutzen, um Anteile zu verteidigen und die Schmierstoffbindung an Kraftstoffeinzelhandelspunkten zu verbessern. Vivo Energy Holding B.V führte 2024 Shell Helix Ultra 0W-20 SP und 2026 Shell Advance AX7 und Ultra ein und demonstrierte damit, wie globale Technologiepipelines für ghanaische Fahrzeug- und Motorradanforderungen angepasst werden. GOILs Plan, bis Dezember 2025 270 Stationen zu renovieren, spiegelt eine Netzwerkmodernisierungsstrategie wider, die darauf abzielt, das Kundenerlebnis zu verbessern und den Schmierstoffabsatz innerhalb des bestehenden Fußabdrucks zu steigern. Elektrische Zweiräder bleiben eine längerfristige Überlegung, aber das Fenster 2026–2031 wird noch von der Verbrennungsmotornachfrage dominiert, sodass die Wettbewerbspositionierung weiterhin auf konventionellen Schmierstoffen und formeller Kanalausführung zentriert bleibt.

Marktführer der ghanaischen Kfz-Schmierstoffbranche

-

TotalEnergies

-

GOIL PLC

-

Puma Energy

-

Oando PLC

-

Vivo Energy Holding B.V

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Vivo Energy Holding B.V führte die Schmierstoffreihe Shell Advance AX7 und Shell Advance Ultra an der Airport Shell Service Station in Accra ein. Die Produkte sind für Zweiräder konzipiert und verfügen über Verschleißschutz- und Reibungsreduzierungstechnologie. Sie sind landesweit über Shell-Outlets und akkreditierte Wiederverkäufer erhältlich und richten sich an Ghanas neu legalisiertes Okada-Segment.

- Juli 2025: GOIL PLC kündigte Pläne an, bis Dezember 2025 landesweit 270 Tankstellen zu renovieren. Die Aufrüstungen umfassen strukturelle Verbesserungen, verbesserte Pumpensysteme und verbesserte Kundeneinrichtungen, die darauf abzielen, die Schmierstoffbindungsraten zu erhöhen und das Markenerlebnis zu stärken.

Berichtsumfang des ghanaischen Kfz-Schmierstoffmarkts

Kfz-Schmierstoffe sind Flüssigkeiten und Fette, die dazu dienen, Reibung zu reduzieren, Wärme abzuleiten und Verschleiß zwischen beweglichen Teilen in Fahrzeugen zu verhindern. Sie bestehen aus Grundölen und chemischen Additiven, die Motoren, Getriebe und Fahrwerkskomponenten vor Korrosion und Rost schützen.

Der ghanaische Kfz-Schmierstoffmarkt ist nach Produkttyp und Fahrzeugtyp segmentiert. Nach Produkttyp ist der Markt in Kfz-Motoröl, Schaltgetriebeflüssigkeiten (MTF), Automatikgetriebeflüssigkeiten (ATF), Bremsflüssigkeiten, Kfz-Schmierfette und andere Produkttypen (Servolenkungsflüssigkeit usw.) segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, Nutzfahrzeuge und Zweiräder segmentiert. Die Marktgrößen und Prognosen werden in Volumen (Liter) angegeben.

| Kfz-Motoröl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Schaltgetriebeflüssigkeiten (MTF) | |

| Automatikgetriebeflüssigkeiten (ATF) | |

| Bremsflüssigkeiten | |

| Kfz-Schmierfette | |

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Nach Produkttyp | Kfz-Motoröl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Schaltgetriebeflüssigkeiten (MTF) | ||

| Automatikgetriebeflüssigkeiten (ATF) | ||

| Bremsflüssigkeiten | ||

| Kfz-Schmierfette | ||

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für ghanaische Kfz-Schmierstoffe?

Die Größe des ghanaischen Kfz-Schmierstoffmarkts wird für 2025 auf 39,51 Millionen Liter, für 2026 auf 41,12 Millionen Liter und bis 2031 auf 49,97 Millionen Liter prognostiziert, mit einer CAGR von 3,98 % von 2026 bis 2031.

Welche Produktkategorie führt den Schmierstoffverbrauch in Ghana an?

Kfz-Motoröl blieb 2025 die größte Kategorie mit einem Anteil von 49,53 %, gestützt durch die große Basis älterer Benzin- und Dieselfahrzeuge, die häufige Wartung benötigen und stärker auf konventionelle Viskositätsklassen angewiesen sind.

Welches Fahrzeugsegment wächst am schnellsten im ghanaischen Schmierstoffmarkt?

Nutzfahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 4,47 % wachsen, gestützt durch Frachtaktivität, Bergbauproduktion, Infrastrukturarbeiten und eine höhere Nutzungsintensität als bei Privatfahrzeugen.

Warum sind Gebrauchtfahrzeuge für den Schmierstoffabsatz in Ghana so wichtig?

Gebrauchtimporte dominieren den Fahrzeugmix, und ältere Motoren erfordern in der Regel kürzere Ablassintervalle, höherviskose Öle und häufigere Wartung, was die wiederkehrende Schmierstoffnachfrage in Werkstätten und Einzelhandelsoutlets erhöht.

Seite zuletzt aktualisiert am: