Deutschland Drehmaschinen- und Ausrüstungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

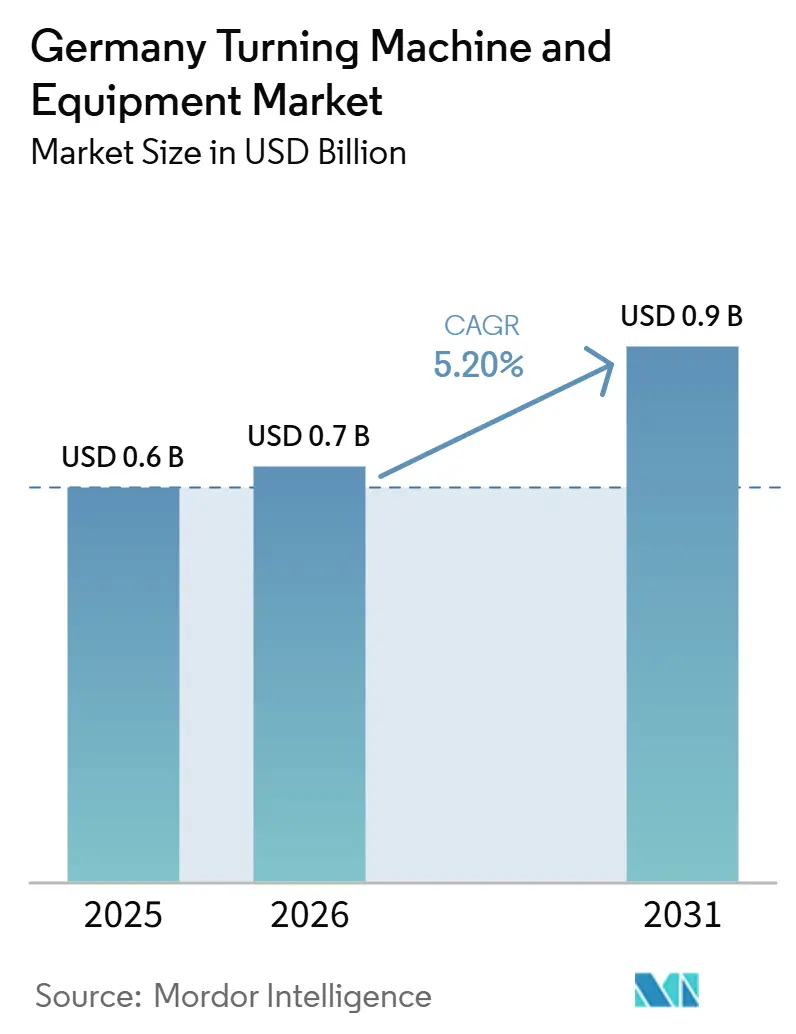

| Marktgröße im Basisjahr (2025) | 0.6 Milliarden US-Dollar |

| Marktgröße (2026) | 0.7 Milliarden US-Dollar |

| Marktgröße (2031) | 0.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Drehmaschinen- und Ausrüstungsmarkt Analyse von Mordor Intelligence

Die Größe des Deutschland Drehmaschinen- und Ausrüstungsmarktes wird voraussichtlich von 0,6 Milliarden USD im Jahr 2025 auf 0,7 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,20 % über 2026–2031 0,9 Milliarden USD erreichen.

Deutschland bleibt eines der weltweit führenden Werkzeugmaschinen exportierenden Länder, gestützt durch seine starke Präzisionstechnikbasis, da inländische Anwender in der Automobil-, Luft- und Raumfahrt-, Medizintechnik- und Industriemaschinenbaubranche weiterhin auf Präzisionsdrehsysteme mit lokaler Ingenieursunterstützung und etablierter Serviceabdeckung angewiesen sind. Der breitere deutsche Werkzeugmaschinensektor produzierte im Jahr 2025 13,6 Milliarden EUR (16,0 Milliarden USD), und der VDW erwartet, dass die Produktion im Jahr 2026 auf 13,7 Milliarden EUR (16,1 Milliarden USD) ansteigen wird, was signalisiert, dass der Deutschland Drehmaschinen- und Ausrüstungsmarkt vom ersten erwarteten Produktionsaufschwung nach zwei schwierigen Auftragsjahren profitiert. Die Bundesausgaben für Infrastruktur, Verteidigung, Digitalisierung und Mobilität schaffen ein besseres Investitionsumfeld. Gleichzeitig unterstützen die Medizintechnikfertigung und die allgemeine Maschinenproduktion weiterhin die Geräteerneuerung und Kapazitätserweiterungen im Deutschland Drehmaschinen- und Ausrüstungsmarkt. Die Einführung von Industrie 4.0, Nachrüstungsaktivitäten und der Wandel hin zu vernetzten CNC-Plattformen mit Roboterbeladung und Inline-Messung verändern ebenfalls die Kaufprioritäten und helfen dem deutschen Drehmaschinen- und Ausrüstungsmarkt, sich von eigenständigen Drehmaschinen hin zu integrierten Drehzellen und Multitasking-Systemen zu entwickeln. Auftragsschwäche im Automobilbereich, stärkerer Wettbewerb durch asiatische Anbieter und ein anhaltender Fachkräftemangel begrenzen nach wie vor das Expansionstempo. Dennoch unterstützt die Auftragserholung Ende 2025 und die stabile Nachfrage aus Verteidigung, Medizin, Elektronik und Maschinenbauanwendungen nachhaltige Investitionen in Drehmaschinen und Ausrüstung bis 2031.

Wichtigste Erkenntnisse des Berichts

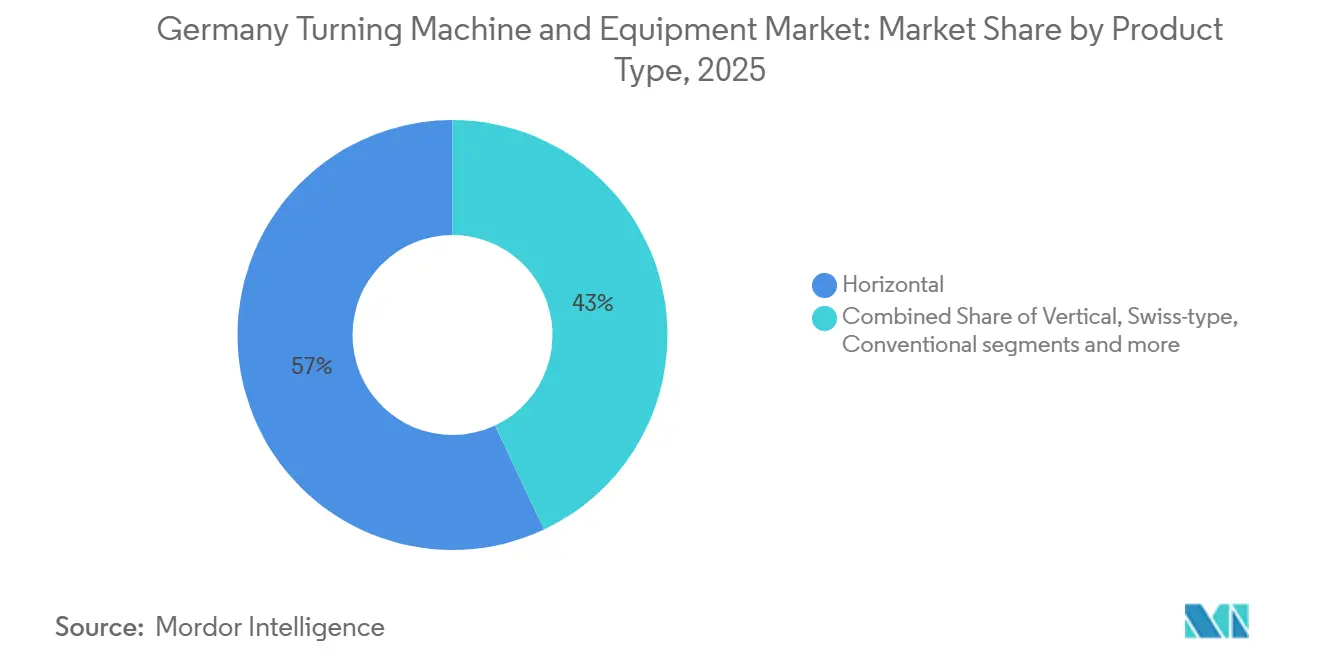

- Nach Produkttyp führte das Horizontalsegment im Jahr 2025 mit einem Anteil von 57 %, während das Multitasking-Segment bis 2031 voraussichtlich einen CAGR von 6,5 % verzeichnen wird.

- Nach Automatisierungstyp hielt vollautomatisches CNC im Jahr 2025 einen Marktanteil von 88 % am Deutschland Drehmaschinen- und Ausrüstungsmarkt und soll bis 2031 mit einem CAGR von 6,3 % wachsen.

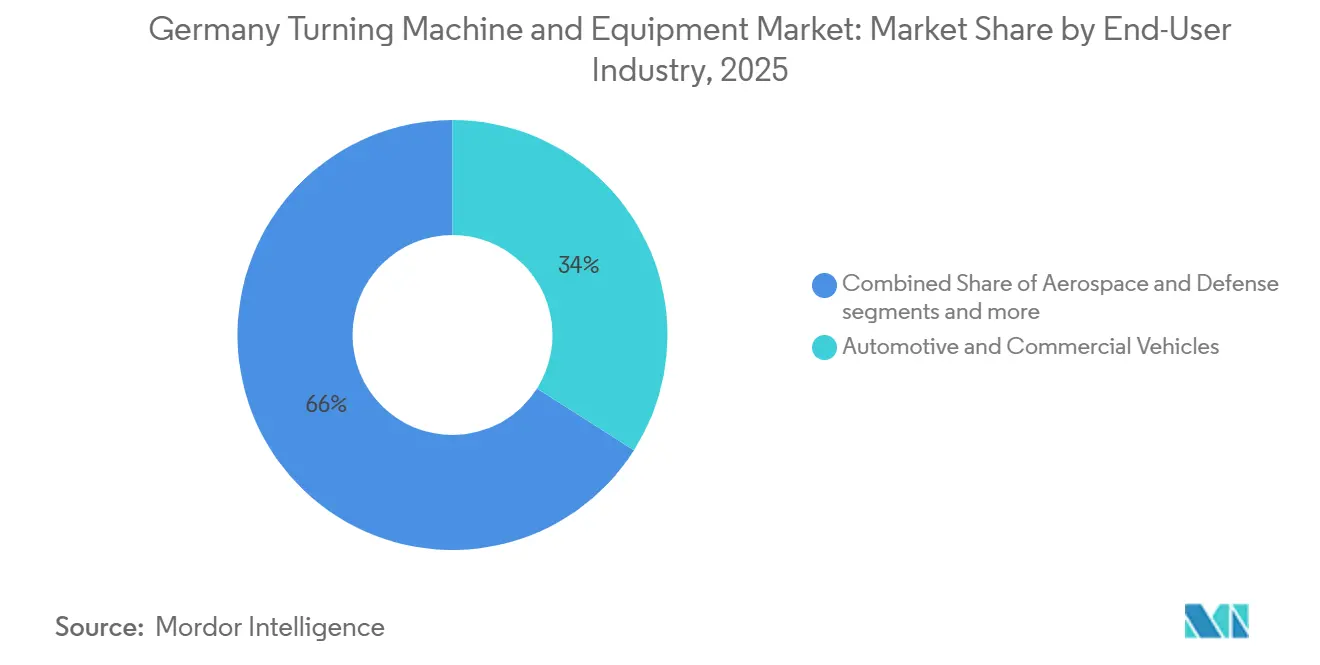

- Nach Endverbraucherbranche entfielen im Jahr 2025 34 % der Marktgröße des Deutschland Drehmaschinen- und Ausrüstungsmarktes auf Automobil und Nutzfahrzeuge, während Luft- und Raumfahrt sowie Verteidigung bis 2031 den höchsten CAGR von 6,7 % verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Deutschland Drehmaschinen- und Ausrüstungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Deutschlands starke Werkzeugmaschinenfertigungsbasis | +1.2% | National, konzentriert in Baden-Württemberg und Bayern | Mittelfristig (2–4 Jahre) |

| Durch Industrie 4.0 getriebener Maschinenaustausch | +1.0% | National, mit frühen Gewinnen in den Fertigungsclustern Stuttgart, München und Dortmund | Mittelfristig (2–4 Jahre) |

| Starke Nachfrage aus der Industriemaschinenfertigung | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsfähigkeit der exportorientierten Fertigung | +0.8% | National, mit Ausstrahlungseffekten auf EU-Exportmärkte | Mittelfristig (2–4 Jahre) |

| Regionalisierung der europäischen Lieferkette zur Unterstützung der Erweiterung inländischer Bearbeitungskapazitäten | +0.7% | EU-Kernraum, mit primären Gewinnen in Deutschland, Polen und der Tschechischen Republik | Langfristig (≥ 4 Jahre) |

| Wachstum in der Medizintechnikfertigung | +0.5% | Nationale Medizintechnikcluster konzentrieren sich in Bayern, Baden-Württemberg und Thüringen. | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Deutschlands starke Werkzeugmaschinenfertigungsbasis

Deutschland verfügt über eines der weltweit fortschrittlichsten und am stärksten integrierten Präzisionstechnik-Ökosysteme, und diese Grundlage verschafft Deutschland weiterhin einen strukturellen Vorteil im Drehmaschinen- und Ausrüstungsmarkt. Deutschland verfügt über starke inländische Ingenieurkapazitäten, unterstützt durch erhebliche Investitionen in Maschinenbau-F&E und Innovationsökosysteme. Käufer in der Luft- und Raumfahrt, Medizintechnik und Verteidigung schätzen weiterhin die inländische Beschaffung, da lokale Hersteller Anwendungstechnik, Co-Entwicklung und zertifizierte Prozessintegration mit kürzeren Reaktionszeiten als entfernte Lieferanten bieten können. Die Konzentration von OEMs, Werkzeugspezialisten, Automatisierungslieferanten und Ausbildungseinrichtungen in Baden-Württemberg und Bayern unterstützt ebenfalls Wiederholungsinvestitionen, da Hersteller Prozessprobleme schneller lösen und Produktionslinien mit weniger Unterbrechungen aufrüsten können. Dieser Clustereffekt trägt dazu bei, die Nachfrage im Deutschland Drehmaschinen- und Ausrüstungsmarkt aufrechtzuerhalten, auch wenn die allgemeinen Kapitalausgaben selektiver werden.

Durch Industrie 4.0 getriebener Maschinenaustausch

Die digitale Modernisierung ist im Deutschland Drehmaschinen- und Ausrüstungsmarkt inzwischen ein praktisches Kaufthema und kein Pilotkonzept mehr.[1]itkom e.V., "Industrie 4.0 Studie 2025," Bitkom, bitkom.org Bitkom berichtete im Jahr 2025, dass 80 % der deutschen Fertigungsunternehmen planten, ihre Industrie 4.0-Ausgaben beizubehalten oder zu erhöhen, wobei Prozessüberwachung, Automatisierung und Maschinenvernetzung als Prioritätsbereiche genannt wurden. Je nach Maschinenzustand und Umfang der Upgrades können Nachrüstungsinvestitionen einen erheblichen Anteil der Kosten einer neuen Maschine ausmachen. Der VDW erklärte auch während der EMO 2025, dass Nachrüstungsaktivitäten eine strategischere Rolle übernommen hätten, da Anwender Konnektivität und Datentransparenz bei Maschinen wünschen, die noch nutzbares mechanisches Leben haben. Der deutsche Bestand älterer CNC-Drehmaschinen schafft daher eine mehrjährige Erneuerungspipeline für den Deutschland Drehmaschinen- und Ausrüstungsmarkt, mit Nachfrage sowohl aus neuen Maschinenkäufen als auch aus modularen Upgrade-Paketen. Hersteller, die neue Plattformen mit Automatisierungszellen, Konnektivitätssoftware und Nachrüstungsunterstützung kombinieren können, gewinnen einen Vorteil, da Kunden ein geringeres Integrationsrisiko und klarere Produktivitätsgewinne anstreben.[2]VDMA, "Ingenieur-Erhebung 2025," Smart Production, smart-production.de

Starke Nachfrage aus der Industriemaschinenfertigung

Die Industriemaschinenfertigung bleibt eine stetige Nachfragequelle für den Deutschland Drehmaschinen- und Ausrüstungsmarkt, da sie große Mengen an Präzisionswellen, Gewindeteilen, Gehäusen und Antriebskomponenten verbraucht. VDMA-Daten zeigten, dass die deutschen Maschinenexporte im Dezember 2025 15,8 Milliarden EUR (18,6 Milliarden USD) erreichten, ein nominaler Anstieg von 2,7 % im Jahresvergleich, was den Produktionsumfang unterstreicht, der weiterhin Drehoperationen in vielen Teilbranchen unterstützt. Produzenten in diesem Sektor sind auf kontinuierliche Bearbeitungsleistung angewiesen und nicht auf gelegentliche Kapazitätserweiterungen, sodass Drehmaschinen und Ausrüstung oft als Kernproduktionsanlagen und nicht als diskretionäre Käufe verbleiben. Die Auftragsbedingungen im Maschinenbau waren in den Jahren 2024 und 2025 auch widerstandsfähiger als im Automobilbereich, was dazu beitrug, einen Teil der Schwäche im Zusammenhang mit antriebsstrangbezogener Drehnachfrage abzufedern. Da sich die Maschinenproduktion auf elektrifizierungskompatible Systeme, servohydraulische Baugruppen und Präzisionslageranwendungen verlagert, erweitern sich die Drehspezifikationen und begünstigen leistungsfähigere Ausrüstung. Dies verbreitert die adressierbare Arbeitslastbasis für den Deutschland Drehmaschinen- und Ausrüstungsmarkt über traditionelle Automobilfamilien hinaus.

Wettbewerbsfähigkeit der exportorientierten Fertigung

Deutschlands Exportmodell prägt weiterhin den Deutschland Drehmaschinen- und Ausrüstungsmarkt, da Maschinenhersteller und Endanwender gleichermaßen unter strengen Produktivitäts- und Qualitätsanforderungen arbeiten. Die deutschen Werkzeugmaschinenexporte beliefen sich im Jahr 2025 auf 1,43 Milliarden EUR (1,63 Milliarden USD), was das Land trotz schwächerer Nachfrage aus den Vereinigten Staaten und China in der Position des zweitgrößten Werkzeugmaschinenexporteurs der Welt hielt. Exporte machen 70 % der inländischen Werkzeugmaschinenproduktion aus, sodass die Produktwettbewerbsfähigkeit bei Drehzentren die Umsatzstabilität und technologische Reinvestition direkt beeinflusst. Das Modell der lokalen Produktion für lokale Märkte ist ebenfalls bedeutsam, da 20 % der Gesamtproduktion nun an ausländischen Standorten hergestellt werden, hauptsächlich in Europa, China und den Vereinigten Staaten, wodurch deutsche Technologiestandards in wichtige Fertigungsregionen ausgedehnt werden. Diese Exportdisziplin hält den Druck auf Lieferanten aufrecht, Betriebszeit, Prozessintegration und Toleranzleistung zu verbessern, insbesondere in der Luft- und Raumfahrt, Verteidigung, Elektronik und angrenzenden hochpräzisen Bereichen. Sie unterstützt auch wiederkehrende inländische Investitionen in Premium-CNC-Drehanlagen, da lokale Kunden oft dieselben Standards wünschen, die sie in Exportmärkten erfüllen müssen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Drehanlagen | -1.2% | National, mit überproportionaler Auswirkung auf KMU-Lohnfertiger in ländlichen Bundesländern | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten CNC-Fachkräften | -1.0% | National, besonders ausgeprägt in Niedersachsen, Nordrhein-Westfalen und Bayern | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch asiatische Werkzeugmaschinenhersteller | -0.8% | National, mit konzentriertem Druck im kostensensiblen mittleren Segment und bei Lohnfertigern | Kurzfristig (≤ 2 Jahre) |

| Zyklische Kapitalausgaben in der Fertigung | -0.7% | National, korreliert mit Investitionszyklen in der Automobil- und Exportfertigung. | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Drehanlagen

Die Kosten für fortschrittliche CNC-Drehanlagen begrenzen weiterhin die breitere Einführung im Deutschland Drehmaschinen- und Ausrüstungsmarkt, insbesondere bei kleinen und mittelständischen Herstellern. Der VDW berichtete, dass hohe Kosten und schwache Planungssicherheit die Hauptgründe waren, warum viele deutsche Hersteller im Jahr 2025 nicht in neue Werkzeugmaschinen investierten. Diese Belastung steigt weiter, wenn Käufer auch Energiekosten, Logistikdruck und engere Margen bewältigen müssen, was die Ersatzzyklen weit über das technische Optimum hinaus verlängert. Das Problem ist in Umgebungen mit geringerem Volumen akuter, wie z. B. bei der Luft- und Raumfahrtprototypenentwicklung oder spezialisierten Verteidigungsarbeiten, wo die Maschinenauslastung möglicherweise nicht hoch genug ist, um eine schnelle Amortisation zu unterstützen. Compliance-Anforderungen wie CE-Konformität und Qualitätsmanagementsystemanforderungen erhöhen die Gesamtbetriebskosten und können Projekte verzögern, selbst wenn der Produktionsbedarf klar ist. Infolgedessen sieht der Deutschland Drehmaschinen- und Ausrüstungsmarkt häufig, dass Kunden stufenweise Nachrüstungen, Teilautomatisierung oder verzögerte Käufe anstelle von vollständigen schlüsselfertigen Investitionen wählen.

Mangel an qualifizierten CNC-Fachkräften

Der Mangel an qualifizierten CNC-Fachkräften bleibt eine strukturelle Einschränkung sowohl für die Maschinenauslastung als auch für neue Investitionen im Deutschland Drehmaschinen- und Ausrüstungsmarkt. Der DIHK stellte fest, dass 38 % der Unternehmen im Maschinenbau und 42 % der Unternehmen in der Metallproduktion und -verarbeitung Ende 2025 Schwierigkeiten hatten, offene Stellen zu besetzen, was diese Branchen zu den am stärksten betroffenen Teilen der deutschen Fertigung macht. Der VDMA stellte auch fest, dass 20 % der Ingenieure im deutschen Maschinen- und Anlagenbau voraussichtlich innerhalb der nächsten 10 Jahre in den Ruhestand treten werden, während die Absolventenpipelines in den Bereichen Maschinenbau und Fertigungstechnik unter Druck bleiben. CNC-Drehtätigkeiten erfordern Vertrautheit mit Steuerungssystemen wie Siemens, FANUC und HEIDENHAIN, und diese Fähigkeiten brauchen in der Regel Jahre, um durch formale Ausbildung und Werkstatterfahrung entwickelt zu werden. Die Bundesagentur für Arbeit identifizierte im Jahr 2024 163 Engpassberufe, und bearbeitungsbezogene Positionen blieben prominent, was zeigt, dass das Problem nicht nur zyklischer Natur ist. Fachkräftemangel fördert die Automatisierungseinführung, kann aber auch Kapazitätserweiterungsentscheidungen aufgrund fehlender qualifizierter Programmier- und Betriebspersonals verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Horizontale Ausrüstung verankert das Marktvolumen, während Multitasking-Systeme an Dynamik gewinnen

Das Horizontalsegment hielt im Jahr 2025 47,8 % des Deutschland Drehmaschinen- und Ausrüstungsmarktes, was es zur größten Produktkategorie für Wellen-, Hülsen- und Scheibenbearbeitung in der Automobil-, Energie- und allgemeinen Industrieanwendung machte. Ihr Umfang spiegelt eine breite Bearbeitungspalette, ein etabliertes Werkzeugökosystem und eine einfachere Integration mit Palettenhandhabungs- und Roboterbeladesystemen wider. Das konventionelle Segment bedient weiterhin Lohnfertiger mit geringem Volumen und Ausbildungsumgebungen, obwohl seine Rolle enger wird, da die CNC-Einführung zunimmt. Das Vertikalsegment bleibt relevant für große Durchmesser und schwere Werkstücke, bei denen Flächeneffizienz und stabile Werkstückunterstützung entscheidend sind. Schweizer Bauart-Maschinen bedienen weiterhin die Produktion kleiner Präzisionsteile für Medizinprodukte, elektronische Steckverbinder und verteidigungsbezogene Anwendungen.

Multitasking-Drehzentren sollen mit einem CAGR von 6,5 % von 2026 bis 2031 das schnellste Wachstum verzeichnen. Ihre Expansion ist mit der Einzel-Setup-Bearbeitung verbunden, die Drehen, Fräsen, Bohren und Schleifen kombiniert und so Zykluszeiten, Handhabungsschritte und Spannfehler reduziert. Deutsche Anbieter stärken diese Kategorie aktiv durch neue Produkteinführungen und breitere Kompatibilität mit Automatisierungssystemen. Die Kategorie profitiert auch von der Nachfrage bei Herstellern, die vollständige Bearbeitungsfähigkeit ohne zusätzliche eigenständige Maschinen wünschen. Dies hält Multitasking-Systeme für die weitere Einführung im Prognosezeitraum gut positioniert.[3]Europäische Kommission, "Maschinenverordnung EU 2023/1230," Europäische Kommission, europa.eu

Nach Automatisierungstyp: Vollautomatisches CNC dominiert angesichts anhaltender Fachkräfteengpässe

Vollautomatisches CNC repräsentierte im Jahr 2025 88 % des Deutschland Drehmaschinen- und Ausrüstungsmarktes, was das ausgereifte Automatisierungsprofil der deutschen Bearbeitungsbasis widerspiegelt. Diese hohe Durchdringung ist mit jahrzehntelangen Reinvestitionen durch inländische Hersteller und exportorientierte Endanwender verbunden, die konsistente Ausgangsqualität, niedrigere Ausschussraten und höhere Arbeitsproduktivität benötigen. Die DIHK-Daten zum Fachkräftemangel haben den Fall für automatisierte Drehzellen gestärkt, da ein Bediener mehr Leistung überwachen kann, wenn Maschinen Beladung, Überwachung und Wiederholungszyklen mit weniger manuellen Eingriffen handhaben. EMAGs MSC 5 DUO, das für die automatisierte Serienproduktion vorgestellt wurde, wurde explizit positioniert, um den doppelten Druck von Fachkräftemangel und Kosteninflation zu adressieren, was den aktuellen Käuferbedürfnissen im Deutschland Drehmaschinen- und Ausrüstungsmarkt entspricht. Die wachsende Einführung des umati-Konnektivitätsstandards des VDW verbessert auch den Wert vollautomatischer Systeme, indem der Datenaustausch mit Fertigungsleitsystemen und digitalen Überwachungstools verbessert wird.

Vollautomatisches CNC soll bis 2031 auch das Wachstum mit einem CAGR von 6,3 % anführen, was darauf hindeutet, dass sich der Deutschland Drehmaschinen- und Ausrüstungsmarkt weiter in Richtung vernetzter, unbeaufsichtigter Produktionsmodelle bewegt. Das halbautomatische Segment hat noch eine Rolle bei der Prototypenentwicklung, Reparatur und kundenspezifischen Arbeiten mit geringem Volumen, bei denen häufige menschliche Eingriffe nützlich bleiben. Manuelle Drehmaschinen sind nun weitgehend auf Ausbildungszentren und kleinere Reparaturwerkstätten beschränkt, und ihr Anteil wird wahrscheinlich weiter sinken, da digitale Standards wichtiger werden. Da sich die wichtigsten Steuerungsplattformen und Maschinenschnittstellen weiter modernisieren, wird die Leistungslücke zwischen vollautomatischen und weniger automatisierten Formaten im Deutschland Drehmaschinen- und Ausrüstungsmarkt im Prognosezeitraum wahrscheinlich zunehmen.

Nach Endverbraucherbranche: Automobil behält seine Größe, während Luft- und Raumfahrt sowie Verteidigung das Wachstum anführen

Automobil und Nutzfahrzeuge machten im Jahr 2025 34 % des Deutschland Drehmaschinen- und Ausrüstungsmarktes aus und hielten das Segment trotz einer schwächeren jüngsten Investitionsbereitschaft als größtes Nachfragezentrum. Die bestehende Drehlast in diesem Segment umfasst weiterhin Kurbelwellen, Nockenwellen, Pleuelstangen und Getriebekomponenten, die in großem Maßstab produziert werden, sodass der installierte Bestand erheblich bleibt. Gleichzeitig reduziert die Elektrifizierung einen Teil der traditionellen Antriebsstrangnachfrage und verändert den Gerätebedarf, anstatt ihn zu eliminieren. Neue EV-bezogene Anforderungen, wie Rotorwellen, Leistungselektronikgehäuse und Batteriemodulkomponenten, schaffen eine andere Mischung von Drehanwendungen mit neuen Prozesserwartungen. Der VDW identifizierte die Automobilindustrie und ihre Zulieferer als Hauptquelle der inländischen Investitionszurückhaltung, obwohl die 4%ige Auftragserholung im vierten Quartal 2025 darauf hindeutete, dass sich die Bedingungen zu stabilisieren begonnen hatten.

Luft- und Raumfahrt sowie Verteidigung sollen bis 2031 den höchsten Endverbraucher-CAGR von 6,7 % liefern, was sie zum deutlichsten Wachstumssegment im Deutschland Drehmaschinen- und Ausrüstungsmarkt macht. Dieses Segment bevorzugt fortschrittliche Drehfähigkeiten, da viele Teile eine stabile Bearbeitung schwieriger Materialien, Wiederholgenauigkeit und starke Prozesskontrolle bei kleineren Losgrößen erfordern. Safran Electronics & Defense kündigte im Juni 2026 eine Investition von 50 Millionen EUR (58,8 Millionen USD) in ein neues Präzisionsfertigungszentrum für Verteidigung in Ludwigsburg an, das die lokale Lieferkette für präzisionsgedrehte Komponenten direkt erweitern wird. Medizinprodukte und chirurgische Instrumente bleiben ebenfalls eine stabile Nachfragequelle, da Deutschlands Medizintechniksektor einen jährlichen Herstellerumsatz von 41 Milliarden EUR (48,2 Milliarden USD) erzielte und weiterhin auf hochpräzises Drehen für Implantate und Instrumente angewiesen ist. Darüber hinaus stellen Elektro- und Elektronikausrüstung, Öl und Gas, Energie und allgemeiner Industriemaschinenbau sekundäre Nachfragesäulen dar, die den Deutschland Drehmaschinen- und Ausrüstungsmarkt von einem einzigen Endverbraucherzyklus diversifizieren.

Geografische Analyse

Die Nachfrage im Deutschland Drehmaschinen- und Ausrüstungsmarkt konzentriert sich in Baden-Württemberg, Bayern und Nordrhein-Westfalen, da diese Bundesländer die dichteste Mischung aus Maschinenbau, Präzisionsbearbeitung und OEM-Produktionskapazität aufweisen. Baden-Württemberg bleibt das Zentrum sowohl der Drehmaschinenproduktion als auch der inländischen Nutzung, da es führende Hersteller wie INDEX-Werke und EMAG mit starken Automobil- und Präzisionsteilökosystemen kombiniert. Bayern bleibt eine weitere strategisch wichtige Region aufgrund der Produktionsanlagen von DMG MORI und der Konzentration fortschrittlicher Fertigungssektoren. DMG MORI eröffnete im Januar 2026 ein neues Ausbildungszentrum in Pfronten mit einer Gesamtfläche von 4.500 m² und einer Kapazität für 150 Auszubildende, was die langfristige Fachkräftepipeline der Region für fortschrittliche CNC-Arbeiten stärkt. Bayerns Hightech Agenda unterstützt auch das breitere Innovationsumfeld, das die Einführung von Premium-Drehmaschinen und -Ausrüstung auf dem deutschen Markt begünstigt.

Nordrhein-Westfalen ist eine wichtige Nachfragezone, da es Schwerindustrie, Automobilzulieferaktivitäten und eine wachsende Verteidigungsfertigungspräsenz im Rhein-Ruhr-Korridor kombiniert. Okuma eröffnete im März 2026 sein neues Solution Center in Krefeld mit 14 Maschinen, darunter 8 vollautomatische Systeme, was die kommerzielle Bedeutung zeigt, die Lieferanten diesem Teil Deutschlands beimessen. Europa, einschließlich Deutschland, macht mehr als 60 % der deutschen Werkzeugmaschinenverkäufe aus, sodass Lieferanten Deutschland sowohl als Zielmarkt als auch als Basis für breitere regionale Service- und Demonstrationsaktivitäten nutzen. Die EU-Maschinenverordnung und CE-Konformitätsanforderungen stärken auch die Position von Lieferanten, die lokal angepasste und vollständig dokumentierte Maschinen mit geringerem Genehmigungsrisiko liefern können.

Thüringen und Sachsen werden als sekundäre Nachfragezentren sichtbarer, da die Medizintechnik- und verteidigungsbezogene Präzisionsfertigung in Ostdeutschland expandiert. Die Regionalisierung der Lieferkette innerhalb Europas ermutigt auch multinationale Hersteller, mehr Bearbeitungskapazität in Deutschland anzusiedeln, was die Nachfrage über den normalen Ersatzzyklus hinaus erhöht. Die Investition von Citizen Machinery in Höhe von 4 Milliarden JPY (26,7 Millionen USD) in einen neuen europäischen Hauptsitz in Ostfildern, Baden-Württemberg, die im Oktober 2025 angekündigt wurde, deutet auf nachhaltiges langfristiges Vertrauen in die regionale Nachfrage und lokale Servicebedürfnisse hin. Dieses Muster begünstigt Lieferanten mit etabliertem deutschen Vertrieb, Anwendungsunterstützung und After-Sales-Infrastruktur, da Käufer im Deutschland Drehmaschinen- und Ausrüstungsmarkt weiterhin Reaktionszeit und Prozessunterstützung genauso schätzen wie Maschinenspezifikationen.

Wettbewerbslandschaft

Der Deutschland Drehmaschinen- und Ausrüstungsmarkt bleibt im Premium-Technologiesegment mäßig konzentriert und im mittleren und Spezialsegment fragmentiert, wo inländische, europäische und asiatische Anbieter mit unterschiedlichen Wertversprechen konkurrieren. Deutsche Hersteller konkurrieren in der Regel durch Tiefe der Anwendungstechnik, Automatisierungsintegration, digitale Konnektivität und langen Serviceunterstützung und nicht allein über den Preis. Das Expansionsprogramm von DMG MORI für 2025 und 2026, einschließlich neuer Hauptsitzkapazitäten in München und neuer Ausbildungsinfrastruktur in Pfronten, zeigt, wie führende Anbieter ihre lokale Technologie- und Fachkräftebasis stärken, anstatt Deutschland als bloßen Verkaufsmarkt zu behandeln. Die Einführung neuer Dreh-Fräs- und Mehrspindel-Automatisierungslösungen durch INDEX-Werke auf der Open House 2026 folgt einer ähnlichen Strategie, indem Maschineneinführungen direkt mit Roboterhandhabung und Prozessmessung verknüpft werden. Die EU-Maschinenverordnung verschafft auch etablierten Anbietern im Deutschland Drehmaschinen- und Ausrüstungsmarkt einen Vorteil, da Konformität, Validierung und Dokumentation nun eine größere Rolle bei Kaufentscheidungen spielen.

Eine große Chance liegt in der unzureichend vernetzten installierten Basis, bei der viele Kunden noch bessere Verbindungen zwischen Drehmaschinen, Fertigungsleitsystemen und Werkstattanalysen benötigen. Der umati-Standard des VDW unterstützt diesen Übergang, indem er den Datenaustausch praktischer macht, was Anbietern hilft, Projekte mit stärkerer digitaler Bereitschaft und geringerem Integrationsaufwand zu gewinnen. Kostensensible Käufer ziehen weiterhin kleinere europäische Herausforderer wie CMZ und Biglia an, was bedeutet, dass der Deutschland Drehmaschinen- und Ausrüstungsmarkt außerhalb des obersten Automatisierungssegments umkämpft bleibt. Japanische Akteure wie Okuma und Citizen Machinery behalten ebenfalls eine dauerhafte Position durch lokale Solution Center, Demonstrationskapazitäten, Ersatzteilunterstützung und langfristige physische Investitionen in Deutschland.

Der Wettbewerb konzentriert sich daher weniger auf einen einzelnen Maschinenverkauf und mehr auf die gesamte Betriebsunterstützung über den Maschinenlebenszyklus im Deutschland Drehmaschinen- und Ausrüstungsmarkt. Käufer bevorzugen zunehmend Anbieter, die Anwendungstechnik, Automatisierungszellen, digitale Schnittstellen, Schulungen und Nachrüstungswege innerhalb einer einzigen Servicebeziehung kombinieren können. Strategische Schritte von DMG MORI, INDEX-Werke, Okuma und Citizen zeigen, dass lokale Präsenz ein entscheidender Wettbewerbshebel bleibt, auch wenn der Importwettbewerb zunimmt. Dies lässt den Deutschland Drehmaschinen- und Ausrüstungsmarkt für internationale Anbieter offen, beseitigt jedoch nicht den Vorteil von Unternehmen mit starker deutscher Ingenieurskunst, Konformität und After-Sales-Tiefe.

Marktführer im Deutschland Drehmaschinen- und Ausrüstungsmarkt

DMG MORI

INDEX-Werke

EMAG GmbH & Co. KG

Spinner

WFL Millturn

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: DMG MORI eröffnete eine 1.400 m² große Erweiterung seines Werks in Stipshausen und erweiterte damit die Produktions-, Logistik- und F&E-Kapazitäten für die ULTRASONIC Dreh-Fräs-Technologie. Zudem wurde die ULTRASONIC 80 Precision als Weltpremiere bei den Ultrasonic Technology Days vorgestellt, die auf die Bearbeitung harter und spröder Materialien für Luft- und Raumfahrt- sowie Medizinproduktanwendungen abzielt.

- Juni 2026: Safran Electronics & Defense kündigte eine Investition von rund 50 Millionen EUR (58,8 Millionen USD) für den Bau eines neuen Präzisionsfertigungszentrums für Verteidigung in Ludwigsburg, Baden-Württemberg, an, das rund 200 Arbeitsplätze schafft und die deutsche Lieferkette für präzisionsgedrehte Verteidigungskomponenten direkt erweitert.

- März 2026: Okuma Europe eröffnete sein neues Solution Center in Krefeld, Deutschland, mit 14 CNC-Maschinen, darunter 8 vollautomatische Dreh- und Bearbeitungssysteme. Die Einrichtung dient als europäischer Betriebshauptsitz von Okuma und bedient Kunden in Deutschland und den Benelux-Ländern.

- März 2026: INDEX-Werke veranstaltete die Open House 2026 in Deizisau und stellte das INDEX G160 Dreh-Fräszentrum vor, eine kompakte, hochkonfigurierbare Dreh-Fräs-Plattform, sowie den Traub MS12-4 Mehrspindel-Gleit- und Festkopf-Drehautomat, zusammen mit dem iXcenter Roboterautomatisierungsmodul, das automatisches Werkstückentladen und Prozessmessung an Mehrspindeldrehmaschinen ermöglicht.

Deutschland Drehmaschinen- und Ausrüstungsmarkt Berichtsumfang

Der Deutschland Drehmaschinen- und Ausrüstungsmarkt ist segmentiert nach Produkttyp (Horizontal, Vertikal, Schweizer Bauart und weitere), nach Automatisierungstyp (Manuell, Halbautomatisch und Vollautomatisch CNC) und nach Endverbraucherbranche (Automobil & Nutzfahrzeuge, Luft- und Raumfahrt & Verteidigung, Medizinprodukte & Chirurgische Instrumente, Öl, Gas & Energie und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Horizontal |

| Vertikal |

| Schweizer Bauart |

| Multitasking |

| Konventionell |

| Manuell |

| Halbautomatisch |

| Vollautomatisch CNC |

| Automobil & Nutzfahrzeuge |

| Luft- und Raumfahrt & Verteidigung |

| Medizinprodukte & Chirurgische Instrumente |

| Öl, Gas & Energie |

| Elektro-, Elektronik- & Halbleiterausrüstung |

| Allgemeiner Industriemaschinenbau |

| Sonstige (Konsumgüter, Verteidigungsrüstung) |

| Nach Produkttyp | Horizontal |

| Vertikal | |

| Schweizer Bauart | |

| Multitasking | |

| Konventionell | |

| Nach Automatisierungstyp | Manuell |

| Halbautomatisch | |

| Vollautomatisch CNC | |

| Nach Endverbraucherbranche | Automobil & Nutzfahrzeuge |

| Luft- und Raumfahrt & Verteidigung | |

| Medizinprodukte & Chirurgische Instrumente | |

| Öl, Gas & Energie | |

| Elektro-, Elektronik- & Halbleiterausrüstung | |

| Allgemeiner Industriemaschinenbau | |

| Sonstige (Konsumgüter, Verteidigungsrüstung) |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für 2031 hinsichtlich der Nachfrage nach Drehmaschinen und Ausrüstung in Deutschland?

Der Deutschland Drehmaschinen- und Ausrüstungsmarkt soll bis 2031 0,9 Milliarden USD erreichen, gegenüber 0,7 Milliarden USD im Jahr 2026, mit einem CAGR von 5,2 % über 2026–2031.

Welche Produktkategorie führt derzeit die Ausrüstungsnachfrage in Deutschland an?

Das Horizontalsegment führte im Jahr 2025 mit einem Anteil von 57 %, da es das Kernformat für die Hochvolumen-Wellen-, Hülsen- und Scheibenbearbeitung bleibt.

Welches Automatisierungsformat expandiert am schnellsten in deutschen Drehbetrieben?

Vollautomatisches CNC ist sowohl der dominante als auch der am schnellsten wachsende Automatisierungstyp, mit einem Marktanteil von 88 % im Jahr 2025 und einem prognostizierten CAGR von 6,3 % bis 2031.

Warum ersetzen deutsche Hersteller jetzt ältere Drehmaschinen?

Der Austausch wird durch Industrie 4.0-Investitionen, bessere Maschinenvernetzung, Nachrüstungswirtschaftlichkeit und Fachkräftemangel vorangetrieben, der Automatisierung wertvoller macht.

Welches Endverbrauchersegment bietet das stärkste Wachstumspotenzial bis 2031?

Luft- und Raumfahrt sowie Verteidigung sollen bis 2031 den höchsten CAGR von 6,7 % verzeichnen, unterstützt durch Präzisionsbearbeitungsanforderungen und neue Investitionen in die Verteidigungsfertigung.

Was sind die Hauptfaktoren, die breitere Investitionen in fortschrittliche Drehanlagen begrenzen?

Hohe Anschaffungskosten, schwache Planungssicherheit, Fachkräftemangel und stärkerer Wettbewerb durch asiatische Anbieter verlangsamen weiterhin einige Kaufentscheidungen.

Seite zuletzt aktualisiert am: