Größe und Marktanteil des deutschen Smart-Home-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

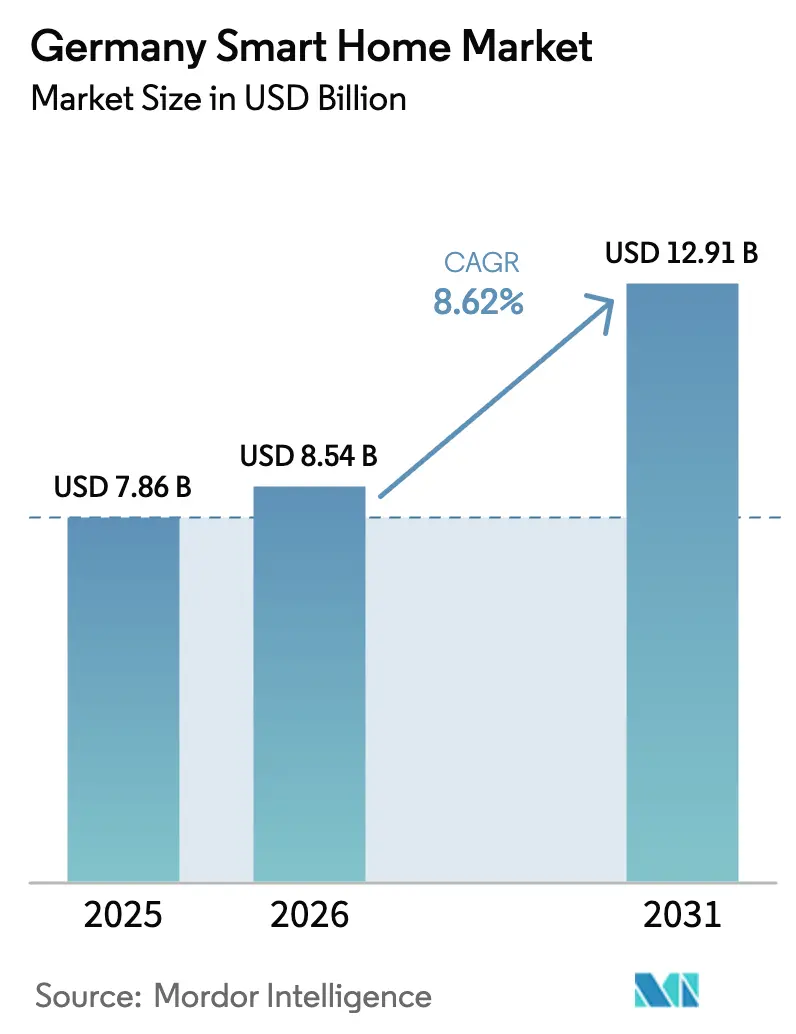

| Marktgröße im Basisjahr (2025) | 7.86 Milliarden US-Dollar |

| Marktgröße (2026) | 8.54 Milliarden US-Dollar |

| Marktgröße (2031) | 12.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Smart-Home-Marktes von Mordor Intelligence

Die Größe des deutschen Smart-Home-Marktes wird im Jahr 2026 auf 8,54 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 7,86 Milliarden USD, mit Projektionen für 2031 von 12,91 Milliarden USD, was einem Wachstum von 8,62 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage bleibt trotz allgemeiner Gegenwinds im Baubereich widerstandsfähig, da obligatorische Smart-Meter-Einführungen und Energieeffizienzanreize einen klaren Investitionsfall schaffen. Die zunehmende Verbreitung von Smartphones und Breitband stellt sicher, dass Konnektivitätsengpässe abnehmen, während das Matter-Protokoll die Geräteinteroperabilität vorantreibt. Der Wettbewerbsdruck nimmt zu, da globale Technologiekonzerne in ein Feld eintreten, das einst von inländischen Ingenieursunternehmen dominiert wurde, was schnellere Produktzyklen und Preiswettbewerb fördert. Gleichzeitig bremsen Engpässe bei qualifizierten Installateuren das kurzfristige Wachstum und fördern Do-it-yourself-Lösungen und hybride Servicemodelle.

Wichtigste Erkenntnisse des Berichts

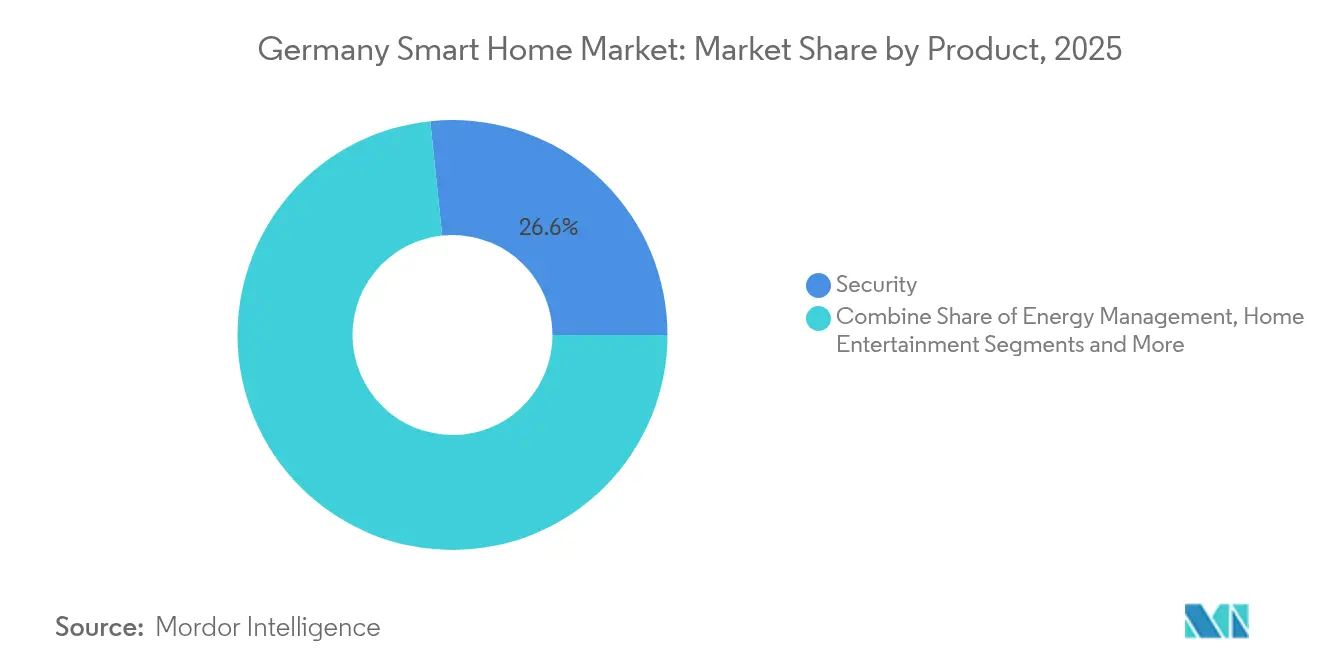

- Nach Produktkategorie führten Sicherheitssysteme mit einem Umsatzanteil von 26,65 % im Jahr 2025, während das Energiemanagement bis 2031 voraussichtlich mit einer CAGR von 13,78 % wachsen wird.

- Nach Konnektivitätstechnologie hielt Wi-Fi im Jahr 2025 einen Anteil von 43,35 % am deutschen Smart-Home-Markt, während Breitband-PLC bis 2031 voraussichtlich mit einer CAGR von 17,1 % wachsen wird.

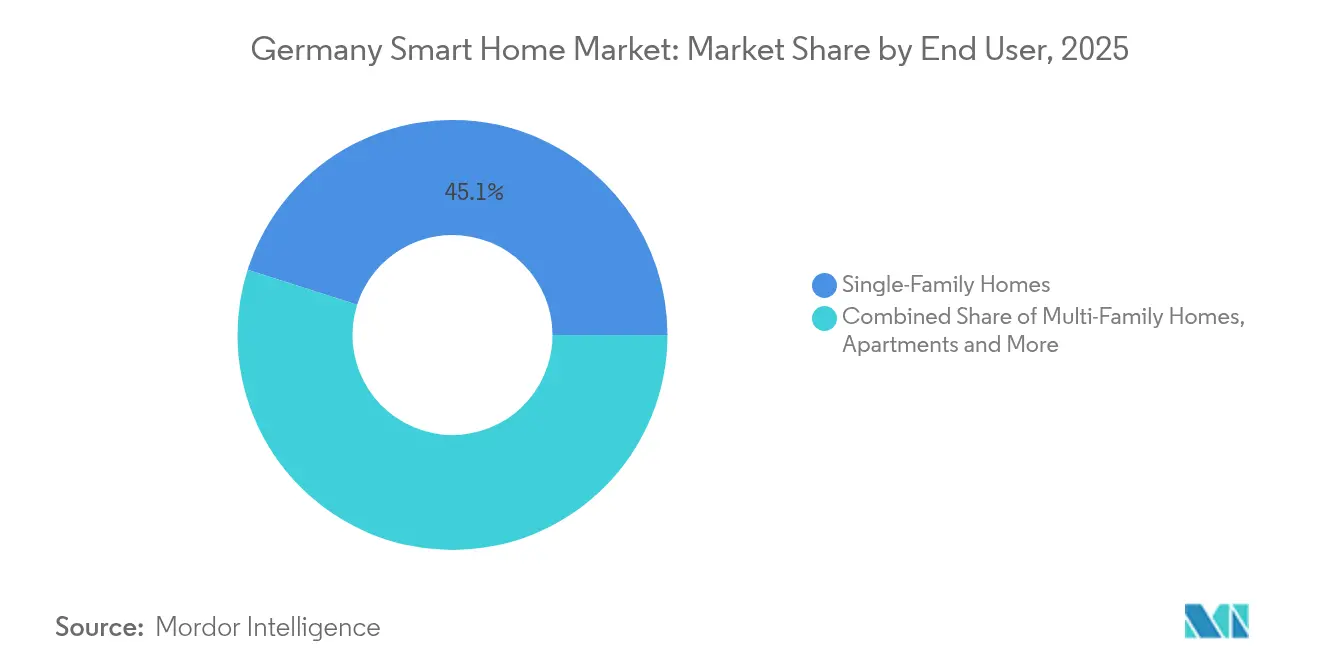

- Nach Endnutzer entfielen im Jahr 2025 45,10 % der Größe des deutschen Smart-Home-Marktes auf Einfamilienhäuser; Wohnungen verzeichnen mit einer CAGR von 13,2 % bis 2031 das schnellste Wachstum.

- Nach Vertriebskanal dominierte der Online-Handel mit einem Anteil von 57,65 % und wächst bis 2031 mit einer CAGR von 18,2 %.

- Nach Geografie erzielte Westdeutschland im Jahr 2025 einen Umsatzanteil von 32,10 %, und Ostdeutschland wird bis 2031 voraussichtlich mit einer CAGR von 11,3 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Smart-Home-Marktes

Analyse der Treibereinflussfaktoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen für energieeffiziente Sanierungen | +1.8% | Bundesweit, am stärksten dort, wo die Sanierungsaktivität hoch ist | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein für Energieeinsparungen | +1.5% | Bundesweit, angeführt von einkommensstarken westlichen Bundesländern | Langfristig (≥ 4 Jahre) |

| Nahezu universelle Smartphone- und Breitbandverfügbarkeit | +1.2% | Alle Regionen, mit städtischen Zentren an der Spitze | Kurzfristig (≤ 2 Jahre) |

| Bundesweite Anreize der „Gebäudesanierungswelle” | +2.1% | Bundesweit, stärkster Anstieg in Ostdeutschland | Mittelfristig (2–4 Jahre) |

| Versicherungsrabatte für intelligente Sicherheitsgeräte | +0.8% | Premiummärkte wie Bayern und Baden-Württemberg | Langfristig (≥ 4 Jahre) |

| Dynamische Strompreisgestaltung, die Laststeuerung belohnt | +1.4% | Bundesweiter Rollout; frühe Vorteile in Smart-Meter-Zonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen für energieeffiziente Häuser treiben die Marktbeschleunigung voran

Die KfW- und BAFA-Programme Deutschlands senken die Vorabkosten für Energiemanagementgeräte und belohnen smart-ready-Sanierungen mit Zuschüssen von bis zu 15.000 EUR. Die Änderungen des Gebäudeenergiegesetzes von 2024 schreiben smart-ready-Verkabelung in Neubauten vor und beschleunigen den Smart-Meter-Rollout, der von 272.024 Einheiten im Jahr 2022 auf mehr als 1 Million bis September 2024 anstieg. Entwickler von Mehrfamilienhäusern nutzen diese Subventionen, um Thermostate und Energiemonitore zu bündeln und dabei Effizienzgewinne von 20–30 % zu erzielen, die die maximale Förderung sichern. Die Inanspruchnahme von Subventionen ist in sanierungsintensiven Regionen am stärksten, wo der Wohnungsbestand aus der Zeit vor 1990 stammt, was das Wachstum des deutschen Smart-Home-Marktes stärkt.[1]Bundesnetzagentur, "Intelligenter Messstellenbetrieb nimmt in Deutschland Fahrt auf," bundesnetzagentur.de

Wachsendes Verbraucherbewusstsein für Energieeinsparungen verändert Kaufentscheidungen

Höhere CO₂-Abgaben haben die Kosten für Haushaltenergie erhöht und machen vernetzte Thermostate und intelligente Wärmepumpenregler finanziell attraktiv. Umfragen zeigen, dass 42 % der Gerätekäufe im Jahr 2025 auf Energieeffizienz abzielen, gegenüber 28 % im Jahr 2022. In den westlichen Bundesländern investieren Haushalte jährlich 3.000–5.000 EUR in integrierte Lösungen, die Dachsolaranlagen, Batteriespeicher und adaptive Heizung verbinden. Diese Muster steigern die Nachfrage nach analysegestützten Plattformen, die Echtzeiteinsparungen quantifizieren und mit den Nachhaltigkeitszielen der Verbraucher übereinstimmen.

Hohe Smartphone- und Breitbandverfügbarkeit ermöglicht nahtlose Integration

Die Smartphone-Durchdringung liegt bei 95 % und Glasfaser versorgt nun 10 Millionen Haushalte, wodurch Zugangshürden für cloudvernetzte Geräte beseitigt werden. Deutsche Telekom gewann 2024 472.000 Glasfaserkunden und 311.000 IPTV-Abonnenten hinzu und bietet ein nahtloses Onboarding für Matter-konforme Geräte. Städtische Haushalte weisen eine Smart-Home-Durchdringung von 78 % auf, verglichen mit 45 % in ländlichen Gebieten, doch der Abstand verringert sich, da der Glasfaserausbau auf kleinere Städte ausgeweitet wird und 5G-Festfunk die Lücke schließt.

Anreize der Gebäudesanierungswelle beschleunigen die intelligente Integration

Das 2,5-Milliarden-EUR-Bundesprogramm knüpft die Dämmungsförderung an die Installation smart-ready-Systeme und veranlasst Entwickler, Automatisierungspakete in Sanierungsprojekten vorzusehen. Ostdeutschland verzeichnet den größten Schub, da 60 % seines Wohnungsbestands modernisierungsbedürftig ist. Demonstrationsprojekte wie Future Living Berlin zeigen, dass modulare Bauweise plus vorinstallierte Steuerungen die Kosten pro Quadratmeter um 40 % senken und gleichzeitig die Förderkriterien erfüllen.

Analyse der Hemmniseinflussfaktoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Sanierungskosten | -2.3% | Bundesweit; Mieter und Ostdeutschland sind am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.7% | Bundesweit, am stärksten dort, wo Datenschutzbedenken hoch sind | Langfristig (≥ 4 Jahre) |

| Interoperabilität und Standardsfragmentierung | -1.2% | In ganz Deutschland, trifft Premiumkäufer und frühe Anwender | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Installateuren und Technikern | -2.8% | Bundesweit, akut in den östlichen Bundesländern und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Sanierungskosten hemmen die Massenmarktdurchdringung

Ein voll ausgestattetes System kostet 8.000–12.000 EUR in der Installation, und ältere Gebäude benötigen oft 3.000–5.000 EUR an Verkabelungsaufrüstungen, bevor Geräte installiert werden können. Da 54 % der Haushalte zur Miete wohnen, bestehen weiterhin Anreizprobleme durch geteilte Kosten: Vermieter zahlen für die Hardware, während Mieter von niedrigeren Rechnungen profitieren. Einsteigerpakete unter 500 EUR von Marken wie Homematic IP senken die Einstiegshürde, doch der deutsche Smart-Home-Markt ist nach wie vor auf Finanzierungs- und Förderprogramme angewiesen, um eine breitere Reichweite zu erzielen.

Mangel an Installateuren und Technikern schafft einen Marktengpass

Die offenen Stellen im Elektrohandwerk erreichten Anfang 2024 96.580 und steigen weiter an, was Projektzeitpläne verzögert und Lohnkosten in die Höhe treibt. Photovoltaik-Installateure konkurrieren um dieselben Elektriker, sodass Smart-Home-Anbieter auf DIY-Module und Fernunterstützungsprogramme setzen, die Generalunternehmer befähigen. Regionale Lohnunterschiede treiben qualifizierte Arbeitskräfte aus den östlichen Bundesländern in südliche Fabriken, wodurch ländliche Gebiete unterversorgt bleiben und die Einführung genau in den Regionen verlangsamt wird, die für Energieaufrüstungen vorgesehen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Sicherheit behält die Führung, während das Energiemanagement beschleunigt

Sicherheitsplattformen generierten 2025 26,65 % des Umsatzes, da Versicherer Kunden belohnten, die Einbruchsensoren und vernetzte Kameras einsetzen. Das Segment bündelt Tür-Fenster-Kontakte, Bewegungsmelder und Cloud-Video für Abonnement-Einnahmequellen, die die Kundenbindung verbessern. Energiemanagementgeräte verzeichnen nun die schnellste Expansion mit einer CAGR von 13,78 % bis 2031, gestützt durch dynamische Stromtarife, die automatisierte Lastverschiebung begünstigen. Intelligente Thermostate, Wärmepumpenregler und PV-Wechselrichter integrieren sich über Matter, was Installationszeiten verkürzt und die Interoperabilität steigert. Die Wachstumsdynamik variiert je nach Preissegment. Einsteiger-Sensorpakete dominieren den E-Commerce, während Premiumvillen ganzheitliche Beleuchtungsszenen und integriertes Audio spezifizieren. Intelligente Haushaltsgeräte treten in Mainstream-Portfolios ein, nachdem BSH auf der CES 2025 den ersten Matter-fähigen Kühlschrank vorgestellt hat, was signalisiert, dass Haushaltsgeräte zu zentralen Knotenpunkten im deutschen Smart-Home-Markt werden.

Nach Konnektivitätstechnologie: Wi-Fi dominiert, während Breitband-PLC aufsteigt

Heimrouter machen Wi-Fi zur Standardoption und unterstützen 43,35 % der Geräteverbindungen. PLC-Technologie nutzt Stromleitungen, sodass Versorgungsunternehmen sie für Laststeuerungspiloten einsetzen, die dem dynamischen Preismandat von 2025 vorausgehen. Mit einer CAGR von 17,1 % erfüllt PLC die Latenzanforderungen von Edge-Metern ohne neue Verkabelung und unterstützt die dem deutschen Smart-Home-Markt zugeordnete Größe für Energie-Dashboards. Thread und Zigbee skalieren über Matter, da Anbieter von proprietären Hubs migrieren. Deutsche Telekom integriert Smart-Home-Steuerung in Standard-Router und fördert hub-lose Setups, die den Besitz vereinfachen. Bluetooth und Sub-GHz-RF füllen Nischenrollen wie Schlösser und Wasserleckalarmgeräte, bei denen geringer Stromverbrauch oder lange Batterielaufzeit wichtig ist. Z-Wave bleibt in Kreisen von Systemintegratoren bestehen, zeigt jedoch begrenzte Dynamik bei neuen Geräten, da Lizenzgebühren die Stücklistenkosten erhöhen.

Nach Endnutzer: Einfamilienhäuser dominieren weiterhin, während Wohnungen aufholen

Die Eigentumsautonomie hält Einfamilienhäuser im Jahr 2025 bei einem Umsatzanteil von 45,10 %. Gartensensoren, Garagentoröffner und Gartenbewässerung generieren Zusatzverkäufe, die in Wohnungen unbekannt sind. Dennoch wachsen Wohnkomplexe mit einer CAGR von 13,2 %, da die Urbanisierung den Mehrfamilienhausbau ankurbelt. Entwickler installieren zentrale Gateways, die Zähler, Beleuchtung und Zugangskontrolle für betriebliche Einsparungen und Zertifizierungen für grünes Bauen bündeln. Die wachsende Mietnachfrage ermöglicht es Vermietern, Premiummieten für smart ausgestattete Einheiten zu erzielen und so die Hardwarekosten auszugleichen. Luxusvillen bleiben eine kleine, aber lukrative Nische: Vermögende Eigentümer geben 25.000–50.000 EUR pro Bau für maßgeschneiderte Szenen und sprachgesteuerte Steuerungen aus und helfen Integratoren, trotz steigender Komponentenkosten zweistellige Margen zu halten.

Nach Vertriebskanal: Online-Handel dominiert inmitten des Installateursengpasses

Der E-Commerce erfasst 57,65 % des Umsatzes von 2025 und wächst jährlich um 18,2 %, da Fachkräftemangel Verbraucher zur Selbstinstallation drängt. Marktplätze bündeln Anleitungsvideos und optionale Vor-Ort-Dienste, die beim Checkout gebucht werden können, und schließen so die letzte Meile. Stationäre Baumärkte passen sich durch Kioske an, die vernetzte Geräte vorführen und Partnerelektriker für größere Aufträge einplanen. Spezialisierte Integratoren behalten Premiumkunden und Gewerbeprojekte, sehen sich jedoch mit steigenden Lohnkosten konfrontiert, die die Rentabilität belasten. Marken wie Homematic IP pflegen 2.800 Installationspartner und unterhalten direkte Verbrauchergeschäfte und führen so eine Omnichannel-Strategie aus, die Reichweite mit Qualitätskontrolle ausbalanciert. Regionale Unterschiede bestehen weiterhin: Südliche Bundesländer verlassen sich auf stationäre Beratung, während der Osten stark auf digitale Bestellungen setzt, da die Installateurdichte geringer ist.

Geografische Analyse

Westdeutschland hielt 2025 32,10 % des Umsatzes aufgrund höherer verfügbarer Einkommen und etablierter Technologieakzeptanz. Bayern und Baden-Württemberg tragen starke Luxussystemverkäufe bei, die häufig 40.000 EUR pro Projekt übersteigen. Nordrhein-Westfalen profitiert von einer dichten Bevölkerung und industriellen Automatisierungsübertragungseffekten, die die Zuverlässigkeit vernetzter Geräte bestätigen. Die CAGR im Westen liegt bei 8–9 % und spiegelt die Marktreife und Ersatzzyklen für frühe Anwender wider.

Ostdeutschland ist das am schnellsten wachsende Gebiet mit einer CAGR von 11,3 %. Bundes- und EU-Sanierungsmittel erschließen Investitionen in den vor der Wiedervereinigung errichteten Altbaubestand. Die Installationskosten liegen 15 % unter denen im Süden, da die Lohnkosten moderat sind, was umfassende Aufrüstungen während der Sanierung fördert. Dennoch begrenzt der Installateursengpass den Durchsatz, sodass Entwickler zunehmend modulare vorkonfektionierte Wandpaneele wählen, die die Montagezeiten vor Ort drastisch reduzieren.

Norddeutschland nutzt Synergien mit erneuerbaren Energien. Haushalte verbinden intelligente Zähler mit Offshore-Windstrom und Fernwärmenetzen und optimieren die Last auf Basis von Echtzeittarifen. Hamburgs Smart-City-Projekte inkubieren Wohnpiloten; ländliche Schleswig-Holsteiner Betriebe nutzen LoRaWAN-Sensoren aus der Landwirtschaft zur Wasserleckerkennung in Bauernhäusern. Die Glasfaserdurchdringung in Hafenstädten übersteigt 85 % und treibt 4K-Sicherheits- und KI-Überwachungssysteme an.

Süddeutschland repräsentiert das Premiumsegment. Automobilzulieferer nutzen ihre Kompetenz in eingebetteter Elektronik für Wohnkomfort- und Sicherheitslösungen. Die Energie- und Gebäudetechnologiesparte von Bosch erzielte 2024 einen Umsatz von 7,5 Milliarden EUR, trotz eines Rückgangs von 3 % infolge von Lieferkettenengpässen, und leitet Forschungs- und Entwicklungsergebnisse aus der Fahrzeugelektronik in Heimenergiesteuerungen um. Siemens investiert 750 Millionen EUR in das Berliner Siemensstadt Square und nutzt echte Wohnungen als Testumgebungen für KI-Energieanalysen, bevor diese bundesweit eingeführt werden.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da inländische Ingenieursschwergewichte auf digitale Plattformgiganten treffen. Bosch, Siemens und BSH bleiben durch tiefes lokales Fertigungs- und Compliance-Wissen einflussreich, sehen sich jedoch nun Amazon, Google und Samsung gegenüber, die Hardware mit Cloud-KI zu verbraucherfreundlichen Preisen bündeln. BSH sichert sich den Vorteil des Erstbewegers durch die Kommerzialisierung von Matter in Kühlschränken im Jahr 2025; die Markteinführung ermutigt Haushaltsgerätehersteller, ihre Roadmaps auf Protokollkonformität auszurichten.

Strategische Allianzen definieren Grenzen neu. ABB verknüpft seine InSite-Plattform mit Samsung SmartThings für einheitliche Energie-Dashboards. Siemens nutzt Gewinnmargen von 17,3 % in seiner Sparte Smart Infrastructure, um Wohnsoftware querzufinanzieren, die vom kommerziellen Gebäudemanagement auf den Wohnbereich herunterskaliert wird. tado° kooperiert mit Panasonic, um Wärmepumpen- und Thermostatalgorithmen zu harmonisieren und die Installationskomplexität für HLK-Auftragnehmer zu reduzieren.

Start-ups kämpfen mit Integrationseinheit und Nachhaltigkeitsbranding. 1KOMMA5° sammelte 150 Millionen EUR ein, um Dach-PV, Batteriespeicher und Smart-Home-Gateways zu bündeln. Eve Systems vermarktet datenschutzorientierte Zubehörprodukte, die keine obligatorischen Cloud-Anmeldungen erfordern, und zielt auf Verbraucher ab, die Datenmissbrauch befürchten. Lokale Dienstleistungsunternehmen wie SchlauesHaus bieten Fernplanung und Bereitschaftsingenieure an, um den Elektrikermangel zu mildern und den Trichter für die Massenakzeptanz im deutschen Smart-Home-Markt zu erweitern.

Marktführer der deutschen Smart-Home-Branche

Schneider Electric

Honeywell International Inc.

Siemens AG

Google LLC (Alphabet Inc.)

Robert Bosch Smart Home GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: EWE AG verpflichtete sich zu 1,3 Milliarden EUR für den Glasfaser- und Ladeinfrastrukturausbau für Elektrofahrzeuge und verbessert damit die Konnektivität für Haushalte im Norden.

- März 2025: Deutsche Telekom präsentierte ein KI-fähiges Smartphone mit integrierter Smart-Home-Steuerung auf seiner Magenta-AI-Plattform.

- Februar 2025: ABB integrierte seine InSite-Energiemanagementsuite mit Samsung SmartThings für Echtzeit-Verbrauchsanalysen.

- Februar 2025: Amazon führte Alexa+ für 19,99 USD pro Monat ein und fügte generative KI-Szenenempfehlungen für deutsche Nutzer hinzu.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den deutschen Smart-Home-Markt als Gesamtumsatz aus vernetzten Geräten, die es Bewohnern ermöglichen, Beleuchtung, Heizung, Energiemanagement, Sicherheit, Unterhaltung und wichtige Haushaltsgeräte in Ein- und Mehrfamilienhäusern zu überwachen, zu steuern und zu automatisieren. Unser Team erfasst Hardwareverkäufe zu Einzelhandelspreisen und die eingebettete Steuerungssoftware, die mit jeder Einheit geliefert wird.

Ausschluss aus dem Umfang: Gebäudeautomation in Büros, Hotels oder Fabriken ist nicht enthalten.

Segmentierungsübersicht

- Nach Produkt

- Komfort und Beleuchtung

- Steuerung und Konnektivität

- Energiemanagement

- Heimunterhaltung

- Sicherheit

- Intelligente Haushaltsgeräte

- Nach Konnektivitätstechnologie

- Wi-Fi

- Bluetooth und RF

- Zigbee

- Z-Wave

- Breitband-PLC

- Andere Protokolle

- Nach Endnutzer

- Einfamilienhäuser

- Mehrfamilienhäuser

- Wohnungen

- Luxusvillen

- Nach Vertriebskanal

- Online-Handel

- Organisierte Einzelhandelsketten

- Fachgeschäfte

- Direktes Installateurnetzwerk

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Installateure, Gerätehersteller, Energieversorger, Versicherer und führende E-Händler in Bayern, Nordrhein-Westfalen und Berlin. Anschließend validierten sie erste Annahmen durch eine Online-Umfrage unter städtischen Hauseigentümern und Mietern, um Durchdringungsquoten und durchschnittliche Verkaufspreise zu verfeinern.

Sekundärforschung

Wir begannen mit öffentlichen Daten des Statistischen Bundesamtes, der Bundesnetzagentur, Eurostat und der Europäischen Kommission, die Wohnungsbestand, Breitbandzugang und Energieziele quantifizieren. Branchenverbände wie Bitkom und ZVEI lieferten Akzeptanzumfragen und Versandindizes, während UN-Comtrade-Importe, Questel-Patentanzahlen und Unternehmensunterlagen Angebotstendenzen verankerten. Kostenpflichtige Datenbanken, die Mordor-Analysten abonnieren, darunter D&B Hoovers und Dow Jones Factiva, ergänzten Anbieterfinanzdaten und Kanalleistung. Diese Liste ist illustrativ; viele weitere offene und Abonnementquellen unterstützten jede Querprüfung und Klärung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt bewohnte Wohnungen mit Breitbandzugang in eine adressierbare Basis um, wendet produktspezifische Durchdringungskurven und gewichtete Gerätepreise an und gleicht die Gesamtwerte dann mit selektiven Bottom-up-Lieferantenaufstellungen ab. Zu den wichtigsten Variablen gehören neue Wohnungsfertigstellungen, KfW-Sanierungsanreiznutzung, Anhängerquoten für intelligente Lautsprecher, Einbruchshäufigkeit und Wi-Fi-Haushaltsabdeckung. Prognosen verwenden multivariate Regression sowie Szenarioanalysen, um energiepreispolitische Veränderungen widerzuspiegeln. Abweichungen bei Bottom-up-Prüfungen werden erst nach zwei unabhängigen Bestätigungen angepasst.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Anomaliescans, eine leitende Peer-Review und die Freigabe durch den Forschungsmanager. Wir aktualisieren jährlich und lösen Zwischenaktualisierungen aus, wenn Subventionsregeln, Besteuerung oder makroökonomische Schocks die Nachfrage wesentlich verändern. Eine abschließende Plausibilitätsprüfung geht jeder Veröffentlichung voraus, damit Kunden die aktuellste Einschätzung erhalten.

Warum Mordors deutsche Smart-Home-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe wählen, Großhandels- mit Einzelhandelsumsätzen vermischen oder Wechselkurse zu unterschiedlichen Zeitpunkten festschreiben. Wir weisen diese Faktoren vorab aus, damit Käufer genau sehen, was gemessen wird.

Zu den wichtigsten Ursachen für Abweichungen gehören Umfänge, die DIY-Pakete ausschließen, die Vermischung kleiner Gewerbeinstallationen, einzelne Preisannahmen über Kanäle hinweg und langsamere Aktualisierungszyklen, die Subventionsänderungen verpassen. Unser jährlicher Rhythmus, der ausschließlich auf Wohngebäude ausgerichtete Umfang und doppelt abgesicherte durchschnittliche Verkaufspreise halten die Basislinie fundiert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 7,86 Mrd. USD (2025) | ||

| 4,67 Mrd. USD (2023) | Globales Beratungsunternehmen A | Schließt Streaming-Geräte aus und verwendet Wechselkurse von 2023 |

| 6,58 Mrd. USD (2024) | Regionales Beratungsunternehmen B | Vermischt kleine Gewerbeinstallationen; einzelner durchschnittlicher Verkaufspreis verwendet |

| 7,80 Mrd. USD (2024) | Fachzeitschrift C | Stützt sich auf Pressemitteilungen von Anbietern ohne Versandprüfungen |

Insgesamt bietet Mordors ausgewogener Ansatz, sobald Umfang, Gerätebreite und Aktualisierungsrhythmus normalisiert sind, den zuverlässigsten Ausgangspunkt für strategische und Investitionsentscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Smart-Home-Markt derzeit?

Der deutsche Smart-Home-Markt wird im Jahr 2026 auf 8,54 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2031 wachsen?

Der Umsatz wird bis 2031 voraussichtlich auf 12,91 Milliarden USD steigen, was einer CAGR von 8,62 % entspricht.

Welches Produktsegment wächst am schnellsten?

Energiemanagementgeräte verzeichnen mit einer CAGR von 13,78 % die stärkste Dynamik, angetrieben durch Tarifänderungen und Förderunterstützung.

Warum ist die Verfügbarkeit von Installateuren ein Hemmnis?

Die offenen Stellen im Elektrohandwerk übersteigen 96.000 Positionen, was die professionelle Installation verlangsamt und Verbraucher zu DIY-Optionen drängt.

Welche Bedeutung hat das Matter-Protokoll für das zukünftige Wachstum?

Matter steigert die Interoperabilität, verkürzt die Installationszeit und reduziert den Bedarf an Hubs, was die Massenakzeptanz in allen Käufergruppen beschleunigt.

Seite zuletzt aktualisiert am: