Marktgröße und Marktanteil für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

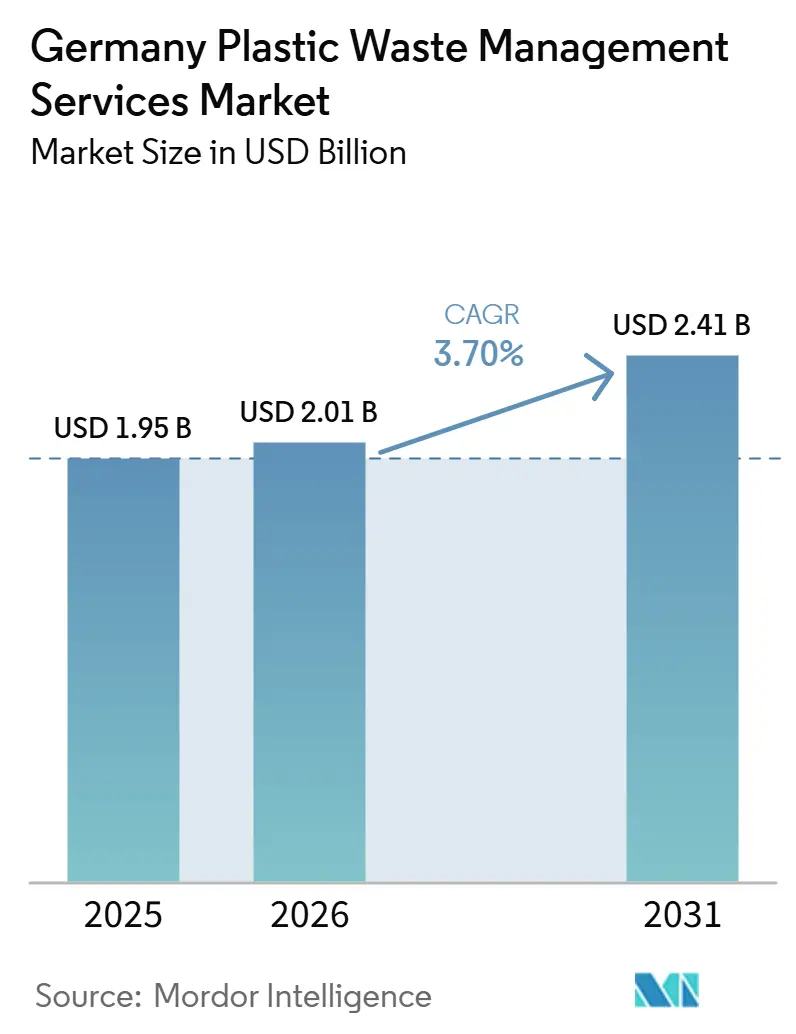

| Marktgröße im Basisjahr (2025) | 1.95 Milliarden US-Dollar |

| Marktgröße (2026) | 2.01 Milliarden US-Dollar |

| Marktgröße (2031) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.70% CAGR |

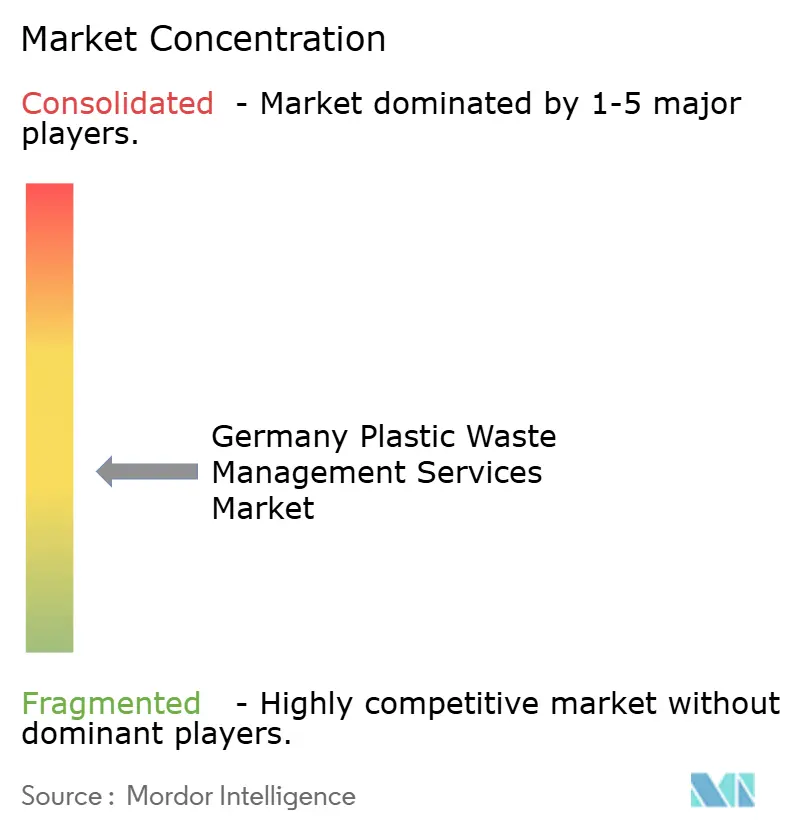

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland von Mordor Intelligence

Die Marktgröße für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland wird voraussichtlich von 1,95 Milliarden USD im Jahr 2025 und 2,01 Milliarden USD im Jahr 2026 auf 2,41 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 3,70 % verzeichnen.

Deutschlands Wachstumspfad bleibt stabil, da getrennte Sammelvorschriften, Anforderungen an Recyclinganteile und ein ausgereiftes Duales System weiterhin eine wiederkehrende Nachfrage nach regulierten Entsorgungsdienstleistungen erzeugen. Gleichzeitig hat das nationale System im Jahr 2025 5,5 Millionen Tonnen Verpackungsabfälle zurückgewonnen. Die mechanischen Recyclingquoten für Kunststoffverpackungen stiegen von 42 % im Jahr 2018 auf 70,8 % im Jahr 2025, was darauf hindeutet, dass sich der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland nun stärker in Richtung Dienstleistungsqualität, tieferer inländischer Verarbeitung und Durchsatzverbesserung bewegt als hin zum grundlegenden Ausbau der Sammlung. Der politische Rahmen verschärft sich ebenfalls, da die PPWR im Jahr 2025 in Kraft getreten ist und ab dem 12. August 2026 vollständig angewendet wird, während die im Rahmen der Altfahrzeugverordnung vorgeschlagenen Verpflichtungen für Recyclingkunststoffe die Nachfrage auf Automobillieferketten ausweiten. Gleichzeitig wird die deutsche Nachfrage nach Recyclingkunststoffen bis 2030 das inländische Angebot übersteigen, was den Wert von Sammel-, Sortier- und Aufwertungsverträgen im gesamten Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland erhöht. Der Wettbewerb ist mäßig konzentriert auf eine kleine Spitzengruppe. Dennoch verlagern sich die stärksten Chancen hin zu höherwertiger Behandlung, Rückverfolgbarkeit und der Produktion von Rezyklaten in Neuware-Qualität, anstatt zu einfachem Transport und Massensortierung.

Wichtigste Erkenntnisse des Berichts

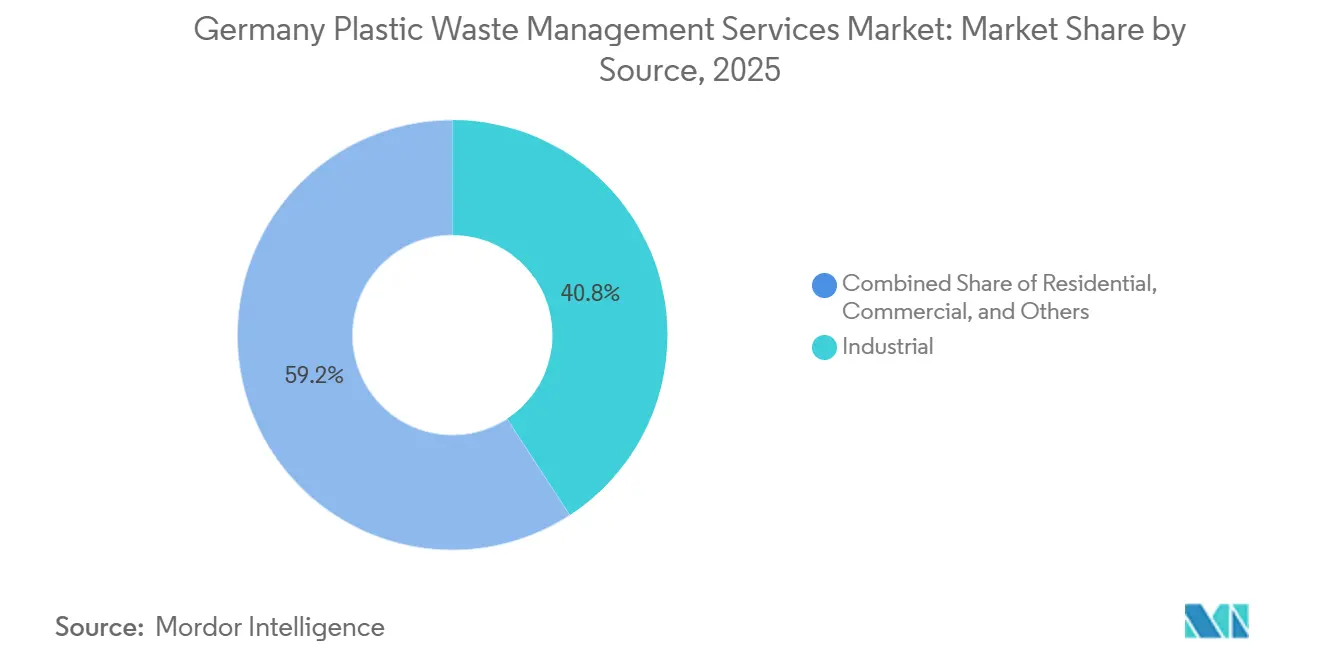

- Nach Quelle entfiel auf Industrieabfälle im Jahr 2025 ein Marktanteil von 40,8 % am Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland, während gewerbliche Ströme bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 4,1 % verzeichnen werden.

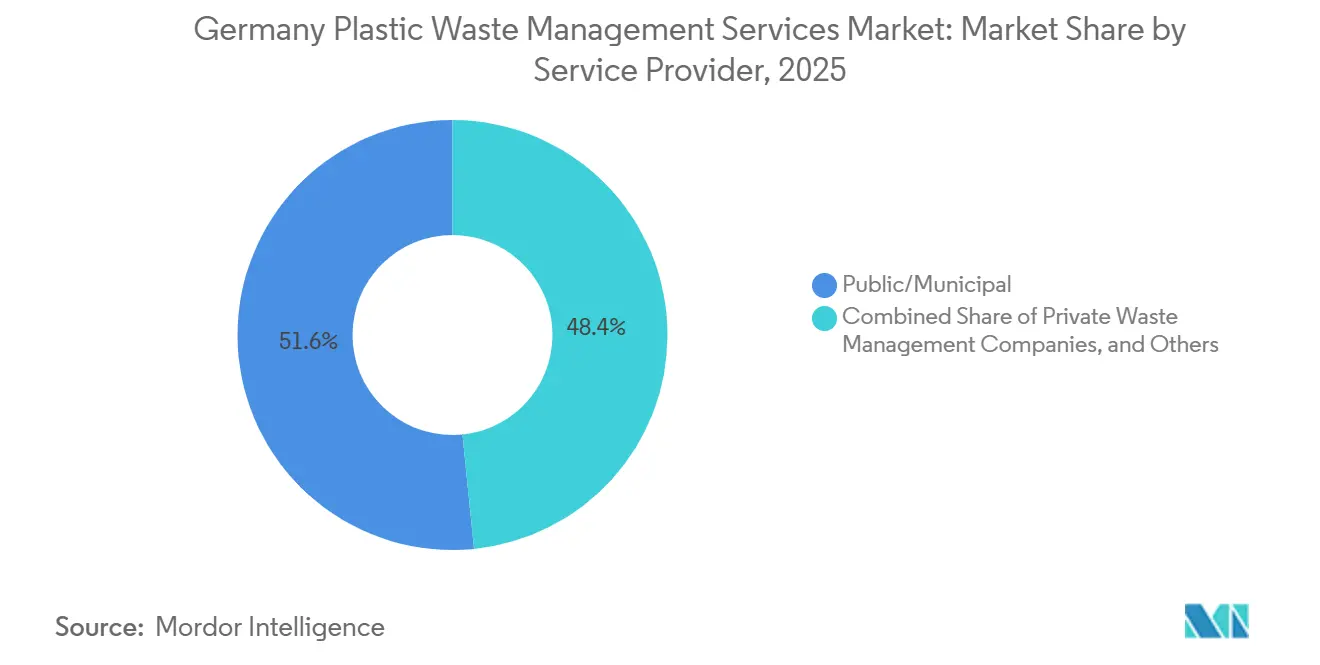

- Nach Dienstleistungsanbieter entfiel auf das öffentliche/kommunale Segment im Jahr 2025 ein Marktanteil von 51,60 % am Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland, und das Segment der privaten Entsorgungsunternehmen wird bis 2031 voraussichtlich eine CAGR von 5,0 % verzeichnen.

- Nach Dienstleistungsart entfielen auf Sammlung, Transport, Sortierung und Trennung im Jahr 2025 41,7 %, während Entsorgung/Behandlung über 2026–2031 eine CAGR von 5,4 % verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Deutschlands Duales Sammlungsnetzwerk und hohe Haushaltsbeteiligung | +0.9% | National, mit operativer Intensität in Nordrhein-Westfalen, Bayern und Baden-Württemberg | Kurzfristig (≤ 2 Jahre) |

| VerpackDG-Recyclingquoten und Eskalation der Verpackungskonformität | +0.7% | National, mit Konformitätsdruck konzentriert auf Verpackungshersteller und Einzelhandelsketten | Mittelfristig (2–4 Jahre) |

| Durch erweiterte Herstellerverantwortung ausgelöste Nachfrage nach zertifizierten Abfallentsorgungsdienstleistungen | +0.6% | National, mit Ausstrahlungseffekten auf EU-verknüpfte Verarbeitungsnetzwerke | Mittelfristig (2–4 Jahre) |

| Ausbau der Infrastruktur für fortschrittliche Sortierung, Wäsche und Polymeraufwertung | +0.5% | National, mit Investitionsclustern im Ruhrgebiet, Sachsen-Anhalt und Logistikzentren | Langfristig (≥ 4 Jahre) |

| Digitale Abfallrückverfolgbarkeit, Routenoptimierung und Berichtsautomatisierung | +0.3% | National, mit frühen Gewinnen in großen städtischen Abfallkorridoren | Mittelfristig (2–4 Jahre) |

| Nachfragesog aus der Beschaffung von Recyclinganteilen in der Automobil- und Verpackungsbranche | +0.4% | National, mit starkem Sog aus Automobilregionen wie Bayern, Baden-Württemberg und Niedersachsen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Deutschlands Duales Sammlungsnetzwerk und hohe Haushaltsbeteiligung

Das Gelbe-Sack- und Gelbe-Tonne-System in Deutschland bleibt die Grundlage für die wiederkehrende Dienstleistungsnachfrage im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland. Im Jahr 2025 verarbeiteten 43 spezialisierte Sortieranlagen 2,6 Millionen Tonnen Leichtverpackungen, und die Gesamtrückgewinnung von Leichtverpackungen überstieg 90 % der an Dualen Systemen teilnehmenden Mengen. Dieses Maß an Haushaltsbeteiligung hält die Sammelrouten effizient und verschafft den Betreibern einen verlässlichen Strom an Post-Consumer-Kunststoffen. Der nächste Wachstumsschritt besteht weniger darin, die Haushaltsabdeckung zu erweitern, als vielmehr darin, schwierigere gewerbliche und industrielle Ströme in formale Verträge einzubeziehen, insbesondere weil derzeit nur 3,2 Millionen der jährlich 5,6 Millionen Tonnen Kunststoffabfälle in Deutschland in Recyclingkanäle gelangen. Getrennte Sammelpflichten nach deutschen Verpackungsvorschriften halten Sammeldienstleistungen auch nicht-diskretionär, was stabile Vertragsverlängerungsmuster im gesamten Markt unterstützt.

VerpackDG-Recyclingquoten und Eskalation der Verpackungskonformität

Das deutsche Verpackungsgesetz hat die Recyclingverpflichtungen für Kunststoffverpackungen bereits erhöht, mit einer heute geltenden mechanischen Recyclinganforderung von 63 %, einem bis Ende 2025 fälligen Schwellenwert von 65 % und einer bis Ende 2030 fälligen Anforderung von 70 %. Duale Systeme überschritten 2024 die Recyclingquote von 50 % für Leichtverpackungen und erreichten 52,55 %, was bestätigt, dass die Einhaltung möglich, aber zunehmend von der Verarbeitungsqualität und der nachgelagerten Kapazität abhängig ist.[1]Bundesministerium der Justiz, "Verpackungsgesetz (VerpackG)," Gesetze im Internet, gesetze-im-internet.deDies verändert den kommerziellen Mix im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland, da logistikintensive Verträge allein nicht mehr ausreichen, um die künftige Quotenerfüllung zu sichern. Die Betreiber stehen unter Druck, mehr inländische Polymeraufwertungskapazität aufzubauen, damit sortierter Output in höherwertige Recyclingkanäle statt in geringwertigere Verwertungswege gelangen kann. Die PPWR wird ab August 2026 eine weitere Ebene hinzufügen, da Designstandards für Recyclingfähigkeit und Vorschriften für Recyclinganteile den Bedarf an prüfbarer Konformitätsunterstützung erhöhen werden.

Durch erweiterte Herstellerverantwortung ausgelöste Nachfrage nach zertifizierten Abfallentsorgungsdienstleistungen

Die erweiterte Herstellerverantwortung weitet die Nachfrage über die standardmäßige Verpackungsrücknahme hinaus im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland aus. Mit Wirkung zum 1. Januar 2025 verpflichtet das Einwegkunststofffondsgesetz die Hersteller von erfassten Einwegkunststoffprodukten zur Registrierung, Mengenerfassung und Zahlung einer jährlichen Abgabe zur Unterstützung der kommunalen Reinigungs- und Abfallentsorgungskosten. Dies schafft eine neue Dienstleistungsebene rund um Berichterstattung, zertifizierte Handhabung und fondsbezogene Abfallverwaltung für Kommunen und Systembetreiber. Der Effekt erstreckt sich weiter auf die Beschaffung, da der Anteil von Post-Consumer-Recyclingkunststoffen an deutschen Verarbeitungsumwandlungen von 6,2 % im Jahr 2018 auf 14,4 % im Jahr 2024 gestiegen ist. Da sich mehr Hersteller zu rückverfolgbaren Recyclinganteilen, zertifizierter Abfallentsorgung und prüfbarer Outputqualität verpflichten, verliert die einfache Mengensammlung allein an Wert.

Ausbau der Infrastruktur für fortschrittliche Sortierung, Wäsche und Polymeraufwertung

Investitionen verlagern sich auf Ausrüstungs- und Prozessverbesserungen, die sauberere Fraktionen und höherwertige Rezyklate im gesamten Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland liefern können. STADLERs umgebaute Bremer Anlage stellte einen Durchsatz von 120.000 Tonnen pro Jahr für Leichtverpackungen wieder her. Sie wurde so konzipiert, dass sie 12 hochreine Monomaterial-Fraktionen liefert, was eine Verlagerung hin zu besserer Outputqualität statt nur mehr Volumen demonstriert. Interzero und OMV bauen außerdem eine Sortieranlage für chemische Recycling-Einsatzstoffe mit einer geplanten Kapazität von bis zu 260.000 Tonnen pro Jahr, was ein stärkeres kommerzielles Interesse an der Aufwertung von Mischkunststoffen signalisiert. Das Fraunhofer IOSB hat gezeigt, wie die Inline-Sensorüberwachung die Echtzeit-Qualitätskontrolle in Sortieranlagen verbessern und damit eine konsistentere Rezyklat-Produktion unterstützen kann. Die Betreiber, die Rezyklate in Lebensmittelkontakt-, Automobilqualität oder ähnlich zertifizierter Qualität sichern, werden in einer stärkeren Position sein, wenn sich die Vorschriften für Recyclinganteile weiter verschärfen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verarbeitungskosten für gemischte und kontaminierte Kunststoffabfälle | -0.5% | National, mit dem stärksten Druck in Gebieten mit stärkerer Restverschmutzung bei der Haushaltssammlung | Kurzfristig (≤ 2 Jahre) |

| Steigende Energie- und Betriebskosten | -0.6% | National, und am stärksten in energieintensiven mechanischen und chemischen Recyclingbetrieben | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel in der Abfallsammlung und im Recyclingbetrieb | -0.4% | National, mit stärkerem Mangel in ländlichen Bezirken und alternden Arbeitsmärkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Neukunststoffpreise, die die Wettbewerbsfähigkeit von Post-Consumer-Rezyklaten beeinträchtigt | -0.4% | National, mit dem stärksten Druck auf mittelgroße Recycler, die Verpackungs- und Konsumgüterhersteller beliefern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verarbeitungskosten für gemischte und kontaminierte Kunststoffabfälle

Gemischte und kontaminierte Kunststoffabfälle schränken weiterhin die Margen im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland ein. ZSVR-Daten für 2025 zeigten, dass nur 52,55 % der gesamten gesammelten Leichtverpackungsmengen die Recyclingquote erfüllten, was bedeutet, dass ein großer Anteil des gesammelten Materials weiterhin in kostspieligere alternative Behandlungswege gelangte. Gewerbliche und industrielle Kunststoffe können eine weitere Schwierigkeitsebene hinzufügen, da beschichtete Folien, Laminate und Mehrschichtformate oft mehr Vorbehandlung benötigen, bevor eine tragfähige Polymertrennung möglich ist. Dies erhöht die Arbeits-, Sortier- und Reinigungsintensität, selbst wenn die Sammelmengen auf dem Papier attraktiv erscheinen. Solange Ökodesign-Standards unter der PPWR nicht in einfachere Verpackungsformate und sauberere Eingangsströme umgesetzt werden, werden viele Betreiber weiterhin unter Druck bei der Massensortierungsökonomie stehen.

Steigende Energie- und Betriebskosten

Energie bleibt eine der deutlichsten Kostenbeschränkungen für den Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland. Der BVSE hat erklärt, dass deutsche Kunststoffrecycler im Vergleich zu Wettbewerbern anderswo in Europa einen strukturellen Energiekostennachteil haben, und hat sich für eine breitere industrielle Unterstützung bei den Stromkosten ausgesprochen. BDE und BKV argumentierten 2025 ebenfalls, dass Recyclingbetriebe die Energieintensitätsschwellen erfüllen, die für Strompreisermäßigungen im Rahmen des EU-Rahmens für saubere Industrie relevant sind. Dies ist von Bedeutung, da das Waschen, Trocknen und Compoundieren von Post-Consumer-Kunststoffen energieintensive Schritte bleiben, die nicht effizient skaliert werden können, wenn die Energiekosten hoch bleiben. Wenn die Rezyklat-Preise schwach bleiben, während die Energiekosten hoch sind, wird es für mittelgroße Verarbeiter schwieriger, in fortschrittliche Kapazitäten zu reinvestieren, was das inländische Wachstum verlangsamen kann.[2]BVSE, "Industriestrompreis greift zu kurz: Kunststoffrecycling darf nicht weiter benachteiligt werden," BVSE, bvse.de

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Industriemengen führen, während gewerbliche Ströme neue Investitionen anziehen

Industrieabfälle blieben 2025 das größte Quellsegment und machten 40,80 % des Marktanteils aus, während gewerbliche Abfälle bis 2031 voraussichtlich mit einer CAGR von 4,1 % wachsen werden. Industrielle Erzeuger produzieren wiederkehrende Kunststoffabfälle aus der Fertigung, der chemischen Verarbeitung, der Verpackungsumwandlung und der Automobilmontage und bieten den Verarbeitern eine stabilere Vertragsbasis als fragmentierte, kleinere Erzeuger. Diese Abfallströme sind oft homogener, einschließlich Verschnitt, Spülmaterial und Monomaterial-Folien, sodass sie gut zu langfristigen Einsatzstoffvereinbarungen passen. Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland profitiert von diesen saubereren industriellen Strömen, da eine besser vorhersehbare Eingangsqualität bessere Ausbeuten und eine stabilere nachgelagerte Abnahme unterstützt.

Haushaltsabfälle bleiben der sichtbarste Sammelstrom durch Gelbe Säcke und Gelbe Tonnen. Dennoch ist das Umsatzwachstum begrenzter, da die Sammlungsdichte bereits hoch und das Netzwerk ausgereift ist. Dies hält einen Großteil der kurzfristigen Expansion im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland an gewerbliche und gemischte Gewerbeabfälle gebunden, anstatt an den Ausbau neuer Haushaltsrouten. Eine von BKV in Auftrag gegebene Studie identifizierte 1 Million Tonnen ungenutzter Kunststoffabfälle in Deutschlands gemischten gewerblichen und Bauabfallströmen, was erklärt, warum diese Quellgruppe neues Sammelinteresse auf sich zieht. Das Sonstige-Segment, einschließlich institutioneller, landwirtschaftlicher und Baukunststoffe, kann auch Nischenmargen liefern, wenn Betreiber spezialisierte Rücknahmelogistik aufbauen, während Deutschlands Post-Consumer-Recyclingkunststoff-Umwandlung 2024 1.727 kt erreichte, was 14,4 % der Gesamtumwandlung entspricht und eine stärkere Nachfrage nach zuverlässigen Recycling-Einsatzstoffen unterstützt.

Nach Dienstleistungsanbieter: Kommunale Betreiber verankern die Infrastruktur, während der private Sektor Mehrwertkapazitäten ausbaut

Öffentliche und kommunale Betreiber blieben 2025 das größte Dienstleistungsanbietersegment und machten 51,60 % des Marktanteils aus, da die Verantwortung für Haushaltsabfälle nach wie vor hauptsächlich bei lokalen öffentlichen Behörden und ihren Vertragssystemen liegt. Ihre Position wird durch die Kontrolle über die Bordstein-Sammelinfrastruktur, lange Vertragszyklen und stabilen Zugang zu Haushaltsströmen gestärkt. Dies gibt ihnen eine dauerhafte Basis im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland, auch wenn privates Kapital schneller in neue Behandlungsnischen vordringt. Gleichzeitig können öffentliche Beschaffungsregeln und Haushaltszyklen Investitionen in fortschrittliche Polymeraufwertungskapazitäten verlangsamen und damit einschränken, wie schnell einige kommunale Betreiber in die höherwertige Verarbeitung einsteigen können.

Private Entsorgungsunternehmen werden bis 2031 voraussichtlich mit einer CAGR von 5 % wachsen, dem schnellsten Tempo innerhalb dieser Segmentierung. Ihr Vorteil ist die Geschwindigkeit, da sie Anlageninvestitionen direkter auf die Nachfrage der Verpackungs- und Automobilindustrie nach zertifizierten Recyclinganteilen und rückverfolgbaren Materialflüssen ausrichten können. PreZeros Partnerschaft mit der BMW Group im Jahr 2026 spiegelt diese Verlagerung wider, indem sie Abfalldienstleistungen mit kreislauforientierten Materiallösungen für die künftige Automobilkomponentenversorgung verknüpft. Systembetreiber in den anderen Segmenten gewinnen ebenfalls an Gewicht, da EPR-Rahmenbedingungen expandieren, und der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland legt größeren Wert auf Berichterstattung, Prüfpfade und Gebührenverwaltung neben der physischen Abfallbehandlung.[3]Bundesministerium der Justiz, "Einwegkunststofffondsgesetz (EWKFondsG)," Gesetze im Internet, gesetze-im-internet.de

Nach Dienstleistungsart: Sortierinfrastruktur führt, während die Attraktivität der Behandlung wächst

Sammlung, Transport, Sortierung und Trennung blieben 2025 die größte Dienstleistungsart. Ihre führende Position ergibt sich aus der Arbeits- und Anlagenintensität des bundesweiten Routenmanagements, der Sammelflotten, der Umschlagsabwicklung und der 43 spezialisierten Leichtverpackungssortieranlagen. Das deutsche Verpackungsgesetz hält diesen Teil des Marktes für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland strukturell notwendig, da auf dem Markt platzierte Verpackungen an einem zertifizierten Rücknahmesystem teilnehmen müssen. STADLERs umgebaute Bremer Anlage mit einem Durchsatz von 120.000 Tonnen pro Jahr und 12 hochreinen Monomaterial-Fraktionen zeigt, dass neue Investitionen in diesem Segment auf Resilienz und saubereren Output ausgerichtet sind.

Entsorgung und Behandlung werden bis 2031 voraussichtlich mit einer CAGR von 5,4 % wachsen und damit die am schnellsten wachsende Dienstleistungskategorie im Ausblick auf den Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland darstellen. Innerhalb dieses Segments ziehen Recycling und Ressourcenrückgewinnung mehr strategische Investitionen an als Deponierung oder Standardverbrennung, da sie eine bessere Wertschöpfung aus gemischten oder schwierigen Kunststoffen bieten. Interzero und OMV entwickeln eine Sortieranlage für chemische Recycling-Einsatzstoffe mit einer Kapazität von bis zu 260.000 Tonnen pro Jahr, was zeigt, wie hochwertige Behandlungsverträge eine größere Rolle im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland einnehmen. Die Deponierung hat als bedeutsamer Wachstumspfad kaum noch Spielraum, da Deutschlands Deponierungsrate für Kunststoffabfälle 2024 nur 0,6 % betrug. Beratungs-, Prüf- und Schulungsdienstleistungen expandieren ebenfalls, da die PPWR-Konformität mehr Überprüfungen und Dokumentationen zur Recyclinggerechten Gestaltung erfordern wird.

Geografische Analyse

Deutschland hat 2024 5,5 Millionen Tonnen Verpackungsabfälle zurückgewonnen und dabei eine Gesamtrückgewinnungsrate von 90 % erreicht, was den Umfang und die Reife der nationalen Plattform bestätigt, die den Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland unterstützt. Diese Reife bedeutet, dass das Wachstum weniger an grundlegende geografische Lücken gebunden ist und mehr daran, wie sich die regionale Infrastruktur an strengere Vorschriften und bessere Outputanforderungen anpasst. Nordrhein-Westfalen bleibt eines der wichtigsten operativen Zentren, da das Ruhrgebiet dichte gewerbliche Abfallmengen mit großen Betreiberstandorten kombiniert. Bayern ist ebenfalls zentral, da seine Automobil- und Fertigungsbasis stetige industrielle Kunststoffströme und künftige Nachfrage nach zertifizierten Rezyklaten erzeugt. Sachsen-Anhalt gewinnt als Standort für fortschrittliche Recyclingprojekte und Einsatzstoffverarbeitungskapazitäten im Zusammenhang mit höherwertiger Behandlung an Bedeutung.

Im Jahr 2025 wurden 83,2 % der sortierten Kunststoffverpackungen im Inland zurückgewonnen und 16,5 % in anderen EU-Mitgliedstaaten verarbeitet, wodurch der größte Teil des Marktanteils für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland innerhalb der nationalen Grenzen verblieb, während weiterhin grenzüberschreitende Ausgleichskapazitäten genutzt wurden. Ostdeutsche Bundesländer ziehen Recyclingprojekte an, da niedrigere Grundstückskosten und verfügbare Brachflächen sie für Investitionen in die Verarbeitung geeignet machen. Dieselben Bundesländer haben oft eine schwächere lokale gewerbliche Abfallerzeugung, da die wirtschaftliche Dichte geringer ist als in westlichen Industrieregionen. Ab Mai 2026 erfordert das Europäische Digitale Abfallsystem elektronische Erklärungen und Nachverfolgung für grenzüberschreitende Abfallströme, was den Wert der digitalen Konformitätsunterstützung für Betreiber erhöht, die sortierte Fraktionen über Grenzen hinweg bewegen. Der Effekt ist besonders relevant für Dienstleistungsanbieter, die Materialbewegungen zwischen inländischen Sortieranlagen und externen EU-Verwertungspartnern dokumentieren müssen.

Der Umbau der Bremer Leichtverpackungsanlage stellte 120.000 Tonnen pro Jahr regionaler Sortierkapazität wieder her. Er zeigte, dass die Standortstrategie nun auf die Verbesserung der Outputqualität und Resilienz ausgerichtet ist, anstatt einfach die Sammelabdeckung zu erweitern. TOMRA erweitert eine deutsche Einsatzstoffanlage, die darauf ausgelegt ist, jährlich 80.000 Tonnen Mischkunststoffe aus ungetrennten Abfällen zu verarbeiten, was eine weitere Ebene regionaler Sortierkapazität hinzufügt. Diese Entwicklungen zeigen, dass die Geografie im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland weniger von ungenutzter nationaler Nachfrage abhängt und mehr davon, wo eine hochreinere Verarbeitung am effizientesten aufgebaut werden kann. Dichte Verbraucherbeteiligung, starke Industriecluster und EU-verknüpfte Konformitätsverpflichtungen halten Deutschland als das deutlichste Testfeld für fortschrittliche Kunststoffabfall-Servicemodelle in Europa.

Wettbewerbslandschaft

Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland bleibt an der Spitze mäßig konzentriert, wobei Remondis, PreZero, ALBA Group und Interzero wichtige Positionen in Dualen Systemen, Sortierinfrastruktur und nachgelagerten Rezyklat-Verkäufen verankern. Wettbewerbsstärke wird nicht mehr allein durch das Sammelvolumen definiert, da zertifizierte Outputqualität und prüfbereite Berichterstattung gleichermaßen wichtig werden. Remondis und die Jokey Group unterstrichen diese Verlagerung, als sie einen PP-Lebensmittelverpackungs-Kreislaufpiloten im Ruhrgebiet starteten und gemeinsam einen Antrag auf Anerkennung als „Neue Technologie” bei EU- und nationalen Behörden einreichten. Dieser Schritt zielte darauf ab, die Unternehmen frühzeitig für die künftige Nachfrage nach PP-Rezyklaten in Lebensmittelkontaktqualität unter strengeren Verpackungsvorschriften zu positionieren. Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland belohnt daher Unternehmen, die Anlagenbetrieb, Zertifizierung und regulatorische Konformität in einem einzigen Angebot kombinieren können.

PreZero dringt durch seine Partnerschaft mit der BMW Group im Jahr 2026 weiter in wertschöpfende Kreislaufverträge vor, die Abfalldienstleistungen mit datengesteuerten Recyclingmateriallösungen für Automobilkomponenten verknüpfen. Interzero und OMV bewegen sich ebenfalls nachgelagert durch eine Sortieranlage für chemische Recycling-Einsatzstoffe mit einer geplanten Kapazität von bis zu 260.000 Tonnen pro Jahr. Die REMONDIS-Tochtergesellschaft RE Plano implementierte 2026 KI-basierte Sortierung von STEINERT in Bochum, um die Qualität von Kreislauf-PE- und PP-Rezyklaten zu verbessern, und demonstriert damit, wie digitale Sortierleistung Teil der Wettbewerbspositionierung wird. Diese Schritte zeigen, dass sich der Wettbewerb von der reinen Transportreichweite hin zu Polymerreinheit, Rückverfolgbarkeit und Endverwendungseignung verlagert. Die Unternehmen, die sauberere Einsatzstoffe, stärkere Berichtssysteme und bessere nachgelagerte Abnahmebeziehungen sichern, werden einen klareren Vorteil haben, wenn der Konformitätsdruck steigt.

Der deutlichste Weißraum verbleibt in gewerblichen und industriellen Strömen, wo die formale Sammelerfassung noch hinter den Haushaltssystemen zurückbleibt. Unterstützungsdienstleistungen für chemisches Recycling und Konformitätsberatung bieten ebenfalls Raum für neuere Spezialisten, insbesondere dort, wo mechanisches Recycling keine Mehrschicht- oder Mischkunststoffeingaben verarbeiten kann. Technologieanbieter wie TOMRA werden zu indirekten Wettbewerbern, da fortschrittliche Sortieranlagen beeinflussen können, wer die Einsatzstoffqualität und die kommerziellen Beziehungen kontrolliert. Selbst mit einer sichtbaren Spitzengruppe halten kommunale Betreiber, Systembetreiber und regionale Recycler den Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland davon ab, eine sehr hohe Konzentration zu erreichen.

Branchenführer im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland

Remondis SE & Co. KG

ALBA Group

Veolia Environnement S.A.

PreZero International

Interzero

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: PreZero formalisierte seine Kreislaufmaterialpartnerschaft mit der BMW Group zur Entwicklung skalierbarer, datengesteuerter Recyclingmateriallösungen für Automobilkomponenten, ausgerichtet auf künftige ELVR-Recyclinganteilsziele.

- Februar 2026: STADLER schloss den Umbau der Bremer Leichtverpackungsanlage von Sortierkontor Nord (SKN) ab, stellte einen Durchsatz von 120.000 Tonnen pro Jahr wieder her und verbesserte den Brandschutz sowie die automatisierte Batterieentnahme.

- Februar 2026: EEW Energy from Waste sicherte sich einen langfristigen Fernwärmeliefervertrag mit den Stadtwerken Pirmasens aus seiner Saar-Abfallverwertungsanlage und formalisierte damit eine mehrjährige Vereinbarung, die zuvor jährlich verlängert wurde.

- Juni 2026: Remondis und die Jokey Group starteten einen PP-Lebensmittelverpackungs-Kreislaufpiloten im Ruhrgebiet. Sie reichten gemeinsam einen Antrag auf Anerkennung als „Neue Technologie” bei der EU-Kommission und nationalen Behörden für die Anerkennung von PP-Rezyklaten in Lebensmittelkontaktqualität gemäß EFSA-Leitlinien ein.

Berichtsumfang für den Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland

Der Bericht über den Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland ist segmentiert nach Quelle (Privathaushalte, Gewerbe, Industrie und Sonstige), nach Dienstleistungsanbieter (Öffentliche/Kommunale Anbieter, Private Entsorgungsunternehmen und Sonstige) sowie nach Dienstleistungsart (Sammlung, Transport, Sortierung & Trennung, Entsorgung/Behandlung und Sonstige). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Privathaushalte |

| Gewerbe (Einzelhandel, Büro usw.) |

| Industrie |

| Sonstige (institutionell, landwirtschaftlich usw.) |

| Öffentlich/Kommunal |

| Private Entsorgungsunternehmen |

| Sonstige – Systembetreiber (PROs) usw. |

| Sammlung, Transport, Sortierung und Trennung | |

| Entsorgung/Behandlung | Deponierung |

| Recycling und Ressourcenrückgewinnung | |

| Verbrennung und Abfallverwertung zur Energiegewinnung | |

| Sonstige (chemische Behandlung usw.) | |

| Sonstige (Beratung, Prüfung und Schulung usw.) |

| Nach Quelle | Privathaushalte | |

| Gewerbe (Einzelhandel, Büro usw.) | ||

| Industrie | ||

| Sonstige (institutionell, landwirtschaftlich usw.) | ||

| Nach Dienstleistungsanbieter | Öffentlich/Kommunal | |

| Private Entsorgungsunternehmen | ||

| Sonstige – Systembetreiber (PROs) usw. | ||

| Nach Dienstleistungsart | Sammlung, Transport, Sortierung und Trennung | |

| Entsorgung/Behandlung | Deponierung | |

| Recycling und Ressourcenrückgewinnung | ||

| Verbrennung und Abfallverwertung zur Energiegewinnung | ||

| Sonstige (chemische Behandlung usw.) | ||

| Sonstige (Beratung, Prüfung und Schulung usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert werden die Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland bis 2031 voraussichtlich erreichen?

Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Deutschland wird bis 2031 voraussichtlich 2,41 Milliarden USD erreichen, gegenüber 2,01 Milliarden USD im Jahr 2026, bei einer CAGR von 3,7 % über 2026–2031.

Was treibt die Nachfrage nach Kunststoffabfalldienstleistungen in Deutschland an?

Die Nachfrage wird durch getrennte Sammelpflichten, strengere Verpackungsrecyclingquoten, PPWR-Konformität und steigende Anforderungen an Recyclinganteile in Verpackungs- und Automobillieferketten unterstützt.

Welches Quellsegment wächst am schnellsten?

Gewerbliche Abfälle werden bis 2031 voraussichtlich mit einer CAGR von 4,1 % wachsen, da kleinere Erzeuger in formale Konformitätssysteme eintreten und ungenutzte gemischte gewerbliche Ströme für die Sammlung erschlossen werden.

Warum führen kommunale Betreiber weiterhin die Dienstleistungserbringung an?

Kommunale Betreiber bleiben zentral, da sie einen Großteil der Haushaltssammlungsbasis kontrollieren und von langen Vertragszyklen profitieren, die an die lokale öffentliche Verantwortung für Abfalldienstleistungen gebunden sind.

Welche Dienstleistungskategorie weist den schnellsten Wachstumsausblick auf?

Entsorgung und Behandlung werden bis 2031 voraussichtlich mit einer CAGR von 5,4 % wachsen, da höherwertiges Recycling und Ressourcenrückgewinnung mehr Investitionen anziehen als Deponierung oder Standardverbrennung.

Wie verändert sich der Wettbewerb unter den wichtigsten Betreibern?

Der Wettbewerb verlagert sich hin zu zertifizierter Rezyklat-Qualität, digitaler Rückverfolgbarkeit und nachgelagerten Materialpartnerschaften, wie die Schritte von Remondis, Interzero und PreZero bei lebensmittelgerechten, chemischen Recycling- und automobilverknüpften Kreislaufverträgen zeigen.

Seite zuletzt aktualisiert am: