Deutschland OOH- und DOOH-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

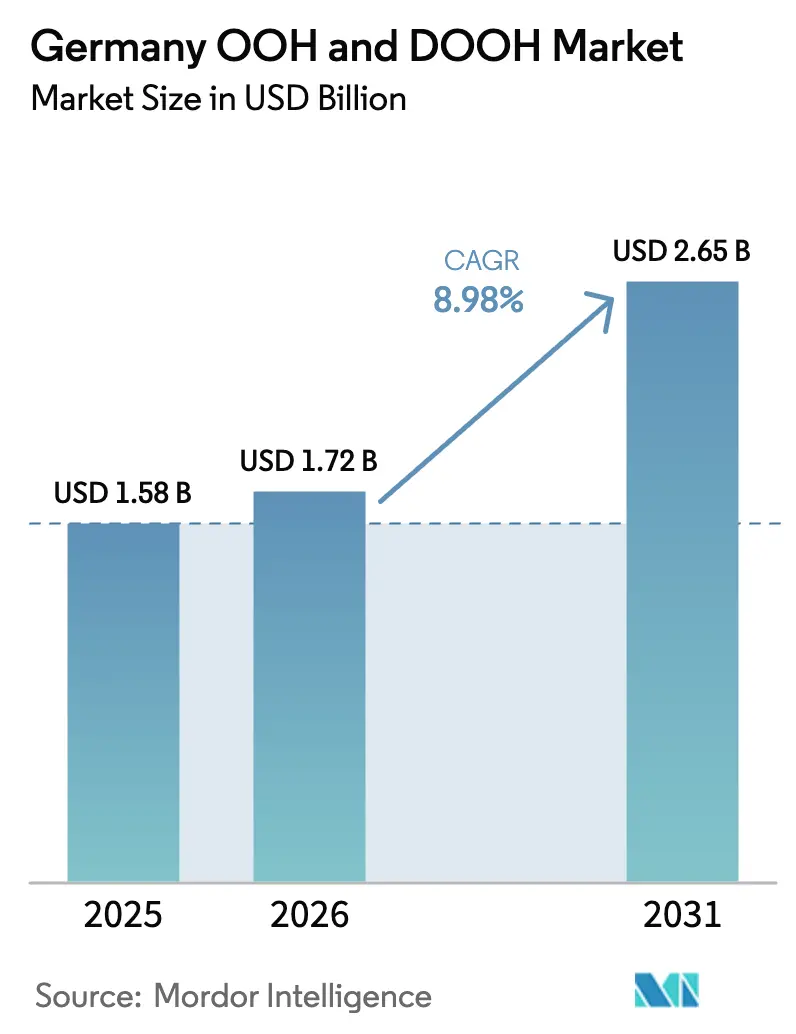

| Marktgröße im Basisjahr (2025) | 1.58 Milliarden US-Dollar |

| Marktgröße (2026) | 1.72 Milliarden US-Dollar |

| Marktgröße (2031) | 2.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland OOH- und DOOH-Marktanalyse von Mordor Intelligence

Die Größe des deutschen OOH- und DOOH-Werbemarktmarktes wird voraussichtlich von 1,58 Milliarden USD im Jahr 2025 auf 1,72 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,98 % über den Zeitraum 2026–2031 einen Wert von 2,65 Milliarden USD erreichen. Das Wachstum stützt sich auf vier sich gegenseitig verstärkende Hebel: Smart-City-Konzessionen, die digitales Stadtmobiliar in öffentliche Dienstleistungsprogramme einbetten, die Digitalisierung von Bahn und Flughafen, die Premium-Pendlerreichweiten erschließt, programmatische Einzelhandelsmediennetzwerke, die die Online-Kauflogik nachahmen, und mobile Geo-Targeting-Maßnahmen, die die Attributionslücke schließen. Zusammen ziehen diese Kräfte Markenbudgets an, die von cookie-eingeschränkten digitalen Kanälen abwandern, und stärken die Inventarmonetarisierung, ohne den gesellschaftlichen Mehrwert zu mindern. Während die Digitalisierung das Inventar erweitert, bremsen kommunale Helligkeitsobergrenzen und steigende Strompreise die Rollout-Geschwindigkeit, was Betreiber dazu veranlasst, energieeffizienten LCD-Kiosken und erneuerbaren Energiequellen Vorrang zu geben. Die Wettbewerbsintensität bleibt hoch, da Telekommunikations- und Private-Equity-Neueinsteiger planbare Cashflows anstreben, während etablierte Betreiber ihren Vorsprung durch langfristige Konzessionen, große Bestandsportfolios und proprietäre programmatische Systeme behaupten, die die Margen im deutschen OOH- & DOOH-Werbemarkt schützen.

Wichtigste Erkenntnisse des Berichts

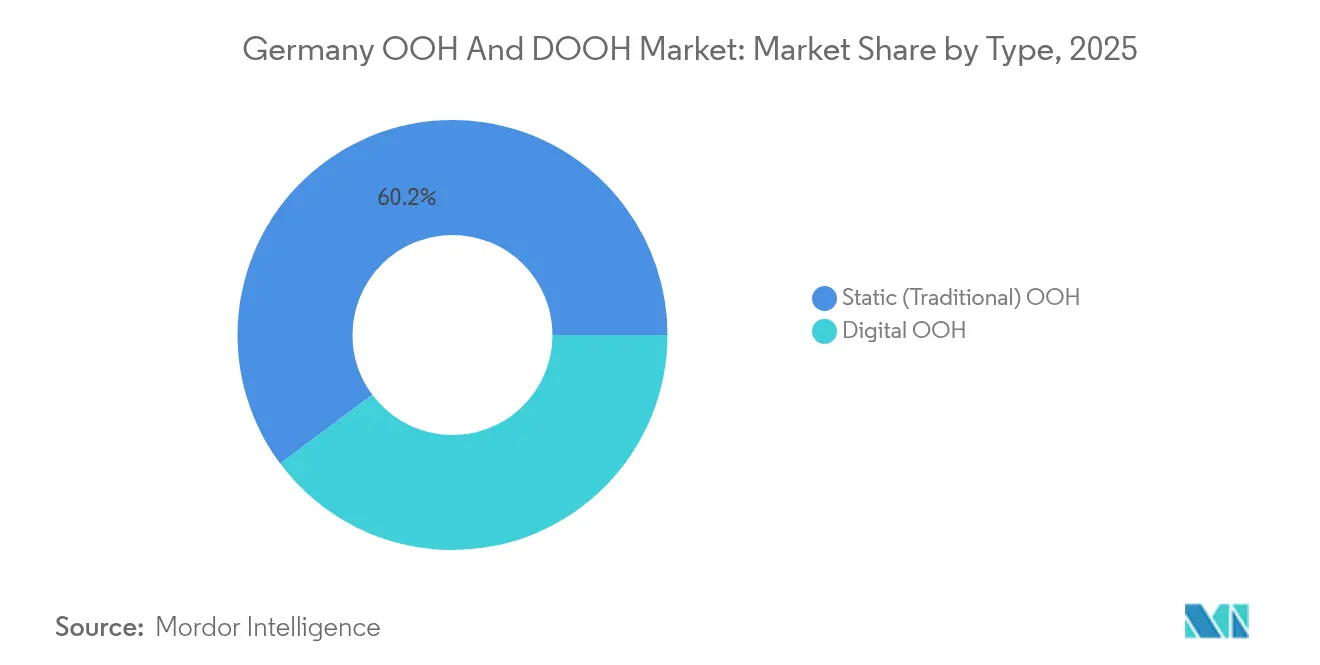

- Nach Typ führten statische Plakate im Jahr 2025 mit einem Umsatzanteil von 60,20 %, während digitales OOH bis 2031 voraussichtlich mit einer CAGR von 12,62 % wachsen wird.

- Nach Format hielt Werbetafeln im Jahr 2025 einen Anteil von 37,40 % am deutschen OOH- & DOOH-Werbemarkt; Verkehrsmedien werden voraussichtlich bis 2031 mit einer CAGR von 10,85 % wachsen.

- Nach Standortumgebung entfielen im Jahr 2025 87,50 % der Ausgaben auf Außenwerbeflächen, während Innenwerbeflächen bis 2031 mit einer CAGR von 10,72 % zulegen.

- Nach Endverbraucherbranche entfielen im Jahr 2025 27,60 % der Abrechnungen auf Einzel- & Konsumgüter, während Gesundheitswesen & Pharmazeutika mit der schnellsten CAGR von 11,28 % bis 2031 aufwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Deutschland OOH- und DOOH-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Smart-City-DOOH-Pilotprojekte in Tier-1-Städten | +1.8% | Berlin, Hamburg, München, Köln, Frankfurt | Mittelfristig (2–4 Jahre) |

| Digitale Bildschirminstallation im gesamten Netz der Deutschen Bahn | +1.5% | Nationale Bahnknotenpunkte | Mittelfristig (2–4 Jahre) |

| Einzelhandelsmedien-DOOH in Einkaufszentren | +1.2% | Städtische und vorstädtische Einzelhandelskorridore | Kurzfristig (≤ 2 Jahre) |

| Integration von mobilem Geo-Targeting | +1.7% | Datenreiche Ballungsräume | Mittelfristig (2–4 Jahre) |

| Programmatische OOH-Einführung über SSP/DSP-Systeme | +1.3% | Bundesweit, am stärksten in Großstädten | Mittelfristig (2–4 Jahre) |

| Telekommunikationsdatenpartnerschaften zur Unterstützung adressierbarer OOH-Werbung | +1.1% | Bundesweit, anfänglicher Fokus auf stark frequentierten Verkehrsknotenpunkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Förderung von Smart-City-DOOH-Pilotprojekten in deutschen Tier-1-Städten

Digitales Stadtmobiliar, das in kommunale Smart-City-Programme eingebettet ist, liefert Premium-Inventar, das Wegweisung, Verkehrsinformationen und Markeninhalte in einer Einheit vereint. Bildschirme auf Augenhöhe von Fußgängern erzielen hohe Verweildauer, ohne aufdringlich zu wirken, und profitieren von automatischer Kontextumschaltung durch städtische Datenfeeds, die wetter- oder ereignisbezogene Botschaften auslösen. Kommunen bündeln langfristige Konzessionen mit CO₂-Reduktionsklauseln und verschaffen Medieninhabern planbare Cashflows zur Finanzierung von LED-Investitionen. Diese Übereinstimmung zwischen gesellschaftlichem Nutzen und privatem Ertrag hält den deutschen OOH- & DOOH-Werbemarkt in den kommenden vier Jahren auf einem steilen digitalen Adoptionspfad.

Schnelle digitale Bildschirminstallation im gesamten Netz der Deutschen Bahn

Das Modernisierungsprogramm „Zukunft Bahn” der Deutschen Bahn ersetzt statische Plakate durch Full-Motion-16:9-Displays in Bahnhofshallen und steigert die täglichen Sichtkontakte am Frankfurter Hauptbahnhof auf über 40.000 bei einer durchschnittlichen Verweildauer von 8–12 Minuten. Wiederkehrende Pendlerbesuche ermöglichen frequenzbasierte Planung, die der Reichweite von digitalem Video nahekommt, während Live-Passagier-APIs kreative Wechsel wie wetteradaptive Angebote auslösen und den deutschen OOH- & DOOH-Werbemarkt in seiner Dynamik mit mobiler Display-Werbung gleichziehen lassen.

Einzelhandelsmedien-DOOH-Rollout in Einkaufszentren

Centerbetreiber wie die ECE Group verwandeln Gänge, Food Courts und Parkhauszufahrten in programmatische Netzwerke, die den Besucherverkehr über die Mieteinnahmen hinaus monetarisieren. [1]ECE Group, "Future Forward ECE 2024/25," ece.com Bildschirme in der Nähe von Rolltreppen akkumulieren bis zu 45–120 Minuten kumulativer Verweildauer, und Demand-Side-Plattformen ermöglichen es FMCG- und Modemarken, Werbeblöcke nahezu in Echtzeit zu buchen. Programmatisches OOH soll im Jahr 2025 28,7 % des deutschen DOOH-Umsatzes erreichen, gegenüber 3,7 % im Jahr 2020.[2]WallDecaux GmbH, "Media Guide 2025," walldecaux.de Die Überlagerung mit WLAN-Daten ermöglicht Käufersegmente wie „Stammkunden im Lebensmittelbereich” und unterstützt die Attraktivität des deutschen OOH- & DOOH-Werbemarktes für Agenturen, die Budgets von Online-Display-Werbung umschichten.

Integration von mobilem Geo-Targeting mit OOH

Die Integration der Adsquare-Analyse in den OOH-Planer von WallDecaux hilft Planern, Gerätebewegungen auf jedes Plakatpanel im ganzen Land zu überlagern. Werbetreibende können einen Verbraucher am Montagmorgen ansprechen und dasselbe Gerät am Dienstag in der App erneut targetieren, was die Ladenbesuchsraten um 25–35 % steigert. Deterministische Messung schließt die Attributionslücke und schützt Außenwerbebudgets, während DSGVO-konforme Auslöser wie „Bildschirm einschalten, wenn Stadionausgänge stark frequentiert werden” bald zur Routine gehören werden und den deutschen OOH- & DOOH-Werbemarkt als rechenschaftspflichtigen Kanal festigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Stadtplanerische Einschränkungen für Beleuchtung | -1.4% | Historische Stadtzentren bundesweit | Mittelfristig (2–4 Jahre) |

| Steigende Stromkosten für große LED-Anlagen | -1.2% | Bundesweit, am stärksten dort, wo energieintensive Formate dominieren | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fragmentierung zwischen den Bundesländern | -1.0% | Bundesweit, höhere Komplexität in Denkmalschutzbezirken | Mittelfristig (2–4 Jahre) |

| Veto von Denkmalschutzbezirken gegen digitale Bildschirme | -0.9% | Dresden, Bamberg und andere UNESCO-gelistete Zonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Einschränkungen für beleuchtete Werbeanlagen gemäß stadtplanerischen Verordnungen

Städtische Satzungen in Düsseldorf, Köln und Leipzig begrenzen die Leuchtdichte, schränken sequenzielle Animationen ein und legen Mindestabstände zu Gebäuden fest, wodurch sich Genehmigungsverfahren in denkmalgeschützten Bereichen auf sechs bis 18 Monate erstrecken. Ein langsamerer Rollout reduziert den digitalen Ertrag pro Standort und zwingt Marken, ihre Ausgaben auf weniger Bildschirme zu konzentrieren, was die Kampagnenflexibilität im deutschen OOH- & DOOH-Werbemarkt einschränkt. Ohne bundesweite Harmonisierung werden programmatische Buchungen, die auf einheitlichen Spezifikationen beruhen, weiterhin eingeschränkt bleiben.

Steigende Stromkosten untergraben die Rentabilität großformatiger LED-Anlagen

Die Großhandelspreise für Strom stiegen zwischen dem ersten Quartal 2024 und dem ersten Quartal 2025 um 24 %, was die jährlichen Kosten für jeden 10 m² großen Bildschirm um 1.300 EUR erhöhte und den Netzverbrauch auf 113.000 MWh ansteigen ließ, was dem Verbrauch von 40.000 Haushalten entspricht. Der Margendruck veranlasst Betreiber, Bildschirme nach Betriebsschluss zu dimmen und Investitionen auf kleinere LCD-Kioske zu verlagern, was die Expansion des deutschen OOH- & DOOH-Marktinventars entlang städtischer Ausfallstraßen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Digitale Transformation beschleunigt sich trotz statischer Dominanz

Statische Plakate erzielten im Jahr 2025 einen Umsatz von 951,16 Millionen USD, was 60,20 % der deutschen OOH- & DOOH-Werbemarktgröße entspricht, da Werbetreibende Kosteneffizienz und bundesweite Reichweite schätzen. Die Inventarsättigung begrenzt das Wachstum jedoch auf eine CAGR von 3,32 %. Digitales OOH wird bis 2031 voraussichtlich mit einer CAGR von 12,62 % wachsen, angetrieben durch animierte Kreativinhalte, flexiblen Tageszeit-Verkauf und Daten-Targeting-Systeme. Der Anteil von digitalem OOH am deutschen OOH- & DOOH-Werbemarkt stieg von 24,00 % im Jahr 2020 auf 39,80 % im Jahr 2025. Betreiber wie Ströer wandeln veraltete Plakatflächen in LED-Stadtmobiliar um, um den Ertrag pro Quadratmeter zu steigern und Direct-to-Consumer-Marken anzuziehen, die schnelle Kreativwechsel benötigen. Kommunen vergeben Konzessionen nun bevorzugt an Angebote mit energieeffizienten Bildschirmen und öffentlichen Dienstleistungs-Widgets, was für anhaltenden Schwung in der deutschen OOH- und DOOH-Werbebranche sorgt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Format: Verkehrsmedien erschließen Premium-Zielgruppen

Werbetafeln hielten im Jahr 2025 einen Anteil von 37,40 % am deutschen OOH- & DOOH-Werbemarkt und generierten Ausgaben von 590,92 Millionen USD. Ihre Präsenz an Straßenrändern sichert eine breite Frequenz für FMCG- und Telekommunikationswerbetreibende. Verkehrsmedien – Bahn, Flughäfen, Bushaltestellen – werden bis 2031 voraussichtlich mit einer CAGR von 10,85 % wachsen. Die Digitalisierung der Deutschen-Bahn-Hallen lenkt Pendler zu 1080p-Displays, während das Digital Departure Network des Stuttgarter Flughafens wöchentlich 40.000 Passagiere erreicht. Verweildauern von bis zu 110 Minuten unterstützen Langform-Storytelling und rechtfertigen Premium-CPMs, was den künftigen Anteil von Verkehrsmedien an der deutschen OOH- und DOOH-Werbemarktgröße steigert.

Nach Standortumgebung: Innenformate gewinnen an Dynamik

Außenwerbeflächen ziehen im Jahr 2025 noch immer 87,50 % der Ausgaben auf sich, doch Innenumgebungen werden mit einer CAGR von 10,72 % wachsen. Kontrollierte Beleuchtung, angenehmes Ambiente und WLAN-Analysen ermöglichen es Werbetreibenden, Inhalte zu personalisieren und die Leistungslücke zur mobilen Display-Werbung zu schließen. Das Netzwerk der ECE überlagert Point-of-Sale-Daten auf die Planung, um Echtzeit-Aktionen zu pushen und Einzelhändlern eine geschlossene Attributionsschleife zu bieten. Das Eigentum der Vermieter beseitigt Genehmigungshürden, ermöglicht eine schnelle Bildschirminstallation und sichert neue Budgetflüsse in den deutschen OOH- und DOOH-Werbemarkt von E-Commerce-Anbietern, die Käufer offline erreichen wollen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Der Gesundheitssektor setzt auf visuelle Wirkung

Einzel- & Konsumgüter führten die Ausgaben mit 27,60 % der Abrechnungen im Jahr 2025 an, indem sie straßenseitige Großflächenplakate mit Mall-LEDs kombinierten, um Käufer in Kaufnähe abzufangen. Gesundheitswesen & Pharmazeutika wird voraussichtlich die schnellste CAGR von 11,28 % verzeichnen, unterstützt durch rezeptfreie Marken und Krankenhausgruppen, die im großen Maßstab Vertrauen aufbauen. Kontextuelle Auslöser verknüpfen Pollenzahlen mit Antihistaminika-Anzeigen und Temperaturspitzen mit Sonnencreme-Botschaften, was die Markenqualität im deutschen OOH- und DOOH-Werbemarkt steigert und medizinische Werbetreibende dazu ermutigt, ihren Share-of-Voice zu erhöhen.

Geografische Analyse

Deutschlands vier größte Ballungsräume – Berlin, Hamburg, München und Frankfurt – beherbergen 60 % des einsetzbaren digitalen Stadtmobiliars und bilden das Fundament des Umsatzwachstums im deutschen OOH- & DOOH-Werbemarkt im Jahr 2024. WallDecaux's DigitalCityNet umfasst 40.000 Flächen in diesen Städten und bietet Planern bundesweite Reichweite mit lokaler Nuance. Regulatorische Fragmentierung erschwert bundesweite Rollouts; Bayern erlaubt 24-Stunden-Beleuchtung auf Verkehrsliegenschaften, während Nordrhein-Westfalen die Helligkeit nach 22:00 Uhr in Wohngebieten begrenzt, was kreative Anpassungen erfordert. Denkmalschutzbezirke in Dresden und Bamberg lehnen digitale Bildschirme oft vollständig ab, was Ausgaben in statische Plakate umlenkt und die Markttiefe begrenzt. Dennoch bündeln Kommunen zunehmend öffentliches WLAN, Luftqualitätssensoren und Notrufsäulen in Werbekioske und gleichen so bürgerliche und kommerzielle Interessen im deutschen OOH- und DOOH-Werbemarkt an.

Verkehrsknotenpunkte bieten bundesweite Reichweite. Der Frankfurter Flughafen verzeichnet jährlich 59 Millionen Passagiere, wobei LEDs in der Gepäckhalle CPMs erzielen, die 160 % über denen von straßenseitigen Großflächenplakaten liegen. Deutsche-Bahn-Bahnhöfe erweitern die digitale Abdeckung auf mittelgroße Städte wie Kassel und Saarbrücken und verbreitern den Werbetreibendenzugang zu regionalen Zielgruppen. Diese Verteilung sichert ein konsistentes Inventarwachstum im deutschen OOH- und DOOH-Werbemarkt.

Ländliche und vorstädtische Korridore bleiben weitgehend statisch, bieten aber kosteneffiziente Frequenz. Betreiber konzentrieren sich auf energieeffiziente LCD-Kioske, um kommunale Nachhaltigkeitsziele zu erfüllen und Stromkosten zu begrenzen, und balancieren so Reichweitenausbau mit Rentabilität. Mit verbesserter Glasfaser-Rückanbindung werden abgelegene Gebiete programmatische Fähigkeiten erlangen und die nationale Penetration des digitalen Inventars im deutschen OOH- und DOOH-Werbemarkt schrittweise steigern.

Wettbewerbslandschaft

Vier etablierte Betreiber – Ströer, JCDecaux (WallDecaux), Clear Channel und Media Frankfurt – dominieren den Markt, wobei Ströer allein 300.000 Werbeträger verwaltet und Anfang 2025 ein organisches Umsatzwachstum von 17,4 % verzeichnete. Ihre kombinierte Größe verschafft ihnen Verhandlungsmacht gegenüber Kommunen und Marken, rationalisiert Konzessionsverlängerungen und ermöglicht netzweite Rollouts.

Das Interesse von Private Equity nimmt zu. Indikative Gebote oberhalb der Marktkapitalisierung von Ströer unterstreichen den Investorenhunger nach cashgenerierenden Beständen, die durch langfristige Konzessionen abgesichert sind. Auch Telekommunikationsgruppen sind aktiv.[3]JCDecaux SE, "Halbjahresergebnisse 2024," jcdecaux.com Der Kauf des programmatischen Spezialisten Vistar Media für 600 Millionen USD verbindet Telekommunikationsdaten mit Out-of-Home-Angebot zur Verbesserung des Targetings. Diese Neueinsteiger beschleunigen die Digitalisierung, während etablierte Betreiber ihren Marktanteil durch Bestandsaufrüstungen und Datenpartnerschaften verteidigen.

Produktinnovation konzentriert sich auf programmatische Systeme. JCDecaux verzeichnete im ersten Halbjahr 2024 ein programmatisches Umsatzwachstum von 61,8 % im Jahresvergleich.[4]T-Mobile US Inc., "Pressemitteilung zur Übernahme von Vistar Media 2025," t-mobile.com Ströers proprietäres SSP „Public Video” integriert CO₂-Fußabdruckrechner, die es Marken ermöglichen, Emissionen bei der Buchung zu kompensieren und Preisaufschläge zu erhalten. Diese Differenzierung stützt die Preissetzungsmacht, auch wenn sich die Handelsmodelle von Mietverträgen zu impressionsbasierten Auktionen im deutschen OOH- & DOOH-Werbemarkt verschieben.

Marktführer im deutschen OOH- und DOOH-Bereich

Ströer SE & Co. KGaA

JCDecaux SA (inkl. WallDecaux)

Clear Channel Outdoor Deutschland

blowUP media GmbH

Goldbach Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Ströer meldete ein organisches Umsatzwachstum von 22 % in der Außenwerbung und unterstrich damit die anhaltende Expansion in Deutschland

- Februar 2025: Der Aktienkurs von Ströer stieg aufgrund starker Außenwerbeergebnisse um 15 % und spiegelte das Vertrauen der Investoren wider

- Januar 2025: Ströer bestätigte Gespräche über die Veräußerung von Kernvermögenswerten, nachdem Private-Equity-Angebote den Buchwert überstiegen hatten

- Januar 2025: T-Mobile stimmte der Übernahme von Vistar Media für 600 Millionen USD zu und vertiefte damit die Konvergenz von Telekommunikation und Werbetechnologie

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den deutschen Out-of-Home-Werbemarkt (OOH) als bezahlte Markenbotschaften, die Zielgruppen außerhalb ihrer Wohnräume über statische Displays wie Werbetafeln, Stadtmobiliar und Verkehrsplakate sowie über digitale Out-of-Home-Bildschirme (DOOH) erreichen, die dynamische oder programmatische Inhalte in ähnlichen Umgebungen liefern. Gemäß Mordor Intelligence erfasst der Umfang die in Deutschland generierten Nettowerbeausgaben und schließt Agenturprovisionen aus.

Umfangsausschluss: Digitale Point-of-Sale-Bildschirme innerhalb von Einzelhandelsgeschäften und Einkaufszentren werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Typ

- Statisches (traditionelles) OOH

- Digitales OOH

- Programmatisches DOOH

- Sonstige digitale Formate

- Nach Format

- Werbetafel

- Verkehrsmittel (Transit)

- Flughäfen

- Bahn und U-Bahn

- Straßenseitige Bushaltestellen

- Stadtmobiliar

- Standortbasierte Medien

- Nach Standortumgebung

- Außen

- Innen

- Nach Endverbraucherbranche

- Automobil

- Einzel- und Konsumgüter

- Gesundheitswesen und Pharmazeutika

- BFSI

- Medien und Unterhaltung

- Sonstige Endverbraucher

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Mediaplaner, Außenwerbenetzbetreibern, programmatischen Technologieanbietern und Markenwerbetreibenden in Berlin, Hamburg, München und Köln. Diese Interviews validierten Ausgabenanteile, Auslastungsannahmen und Bildschirmnutzungsbereiche, die anschließend mit den Desk-Research-Ergebnissen abgeglichen wurden.

Desk Research

Wir haben den Nachfragepool durch öffentliche Quellen wie das Statistische Bundesamt, den Fachverband Außenwerbung, Eurostat-Mobilitätsdashboards, IAB-Europe-Werbeausgaben-Tracker und Whitepaper der Digital Signage Federation kartiert. Unternehmensberichte, Investorenpräsentationen und seriöse Pressemitteilungen halfen uns, Bildschirm-Rollouts und CPM-Trends zu benchmarken. Ausgewählte kostenpflichtige Datenbanken – D&B Hoovers für Finanzdaten und Dow Jones Factiva für Deal-Nachrichten – füllten Lücken bei Unternehmensdaten. Diese Liste ist illustrativ; viele weitere Quellen flossen in unsere Schätzungen und Darstellungen ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit den gesamten deutschen Werbeausgaben, wendet den historischen OOH-Anteil an und rekonstruiert dann den DOOH-Umsatz anhand von Bildschirmzahlen, durchschnittlichen Werbelastfaktoren und gängigen CPMs. Lieferanten-Rollups und stichprobenartige durchschnittliche Verkaufspreise multipliziert mit Impressionsvolumina liefern die erforderliche Bottom-up-Gegenprüfung. Zu den wichtigsten Eingabegrößen gehören städtische Besucherfrequenzindizes, Flottenausbau digitaler Panels, Vorschriften zur Bildschirmhelligkeit nach Stunden, Penetration des programmatischen Einkaufs und Euro-Dollar-Wechselkursentwicklungen. Prognosen verwenden eine multivariate Regression, kombiniert mit ARIMA, um zyklische Werbebudgetschwankungen zu erfassen, mit Szenarioanpassungen, die von unseren Primärforschungsteilnehmern geprüft wurden. Datenlücken in Lieferanten-Rollups werden durch gewichtete Durchschnitte aus ähnlich großen Kommunen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Ausgaben-Trackern unterzogen und durchlaufen dann eine zweistufige Analysten-Überprüfung vor der Freigabe. Der Bericht wird jährlich aktualisiert, und Zwischenrevisionen werden durch wesentliche Ereignisse wie regulatorische Änderungen oder zweistellige Umsatzüberraschungen ausgelöst; eine abschließende Validierung wird kurz vor der Kundenlieferung durchgeführt.

Verlässliche Basiszahlen für den deutschen OOH- und DOOH-Markt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Plattformumfänge, Währungsumrechnungen und Aktualisierungsrhythmen verwenden.

Der Vergleich zeigt, dass die Werte schwanken, wenn sich Umfang oder Eingabequalität ändern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| 1,58 Mrd. USD (2025) | ||

| 2,04 Mrd. USD (2024) | Globales Beratungsunternehmen A | Konzentriert sich hauptsächlich auf statische Werbetafeln und Außenformate und erstellt Prognosen ohne Validierung der DOOH-Anteilsverschiebungen |

| 1,3 Mrd. € (2025) | Datenanalyseunternehmen B | Aggregiert OOH und DOOH, stützt sich jedoch auf extrapolierte Wachstumsfaktoren anstelle von verifizierten Bildschirminventaren |

Durch die Kombination klarer Marktgrenzen, geprüfter Variablen und eines dokumentierten Aktualisierungszyklus liefert Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis, auf die Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche OOH- und DOOH-Werbemarkt derzeit?

Die Größe des deutschen OOH- und DOOH-Werbemarktes beträgt im Jahr 2026 1,72 Milliarden USD und wird bis 2031 voraussichtlich bei einer CAGR von 8,98 % einen Wert von 2,65 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Digitales OOH ist der am schnellsten wachsende Typ und wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 12,62 % wachsen, da Werbetreibende auf dynamische, datengesteuerte Formate umsteigen.

Wie bedeutend ist programmatischer Einkauf im deutschen DOOH?

Die programmatischen Ausgaben werden im Jahr 2025 voraussichtlich 553 Millionen EUR erreichen, was 28,7 % des gesamten DOOH-Umsatzes entspricht, gegenüber einem Anteil von 3,7 % im Jahr 2020.

Warum sind Verkehrsknotenpunkte für Werbetreibende wichtig?

Bahnhöfe und Flughäfen bieten lange Verweildauern – 8–12 Minuten auf Bahnsteigen und bis zu 110 Minuten in Abflugbereichen –, was Marken ausreichend Gelegenheit gibt, kaufkräftige Reisende anzusprechen.

Seite zuletzt aktualisiert am: