Größe und Marktanteil des europäischen OOH- und DOOH-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.58 Milliarden US-Dollar |

| Marktgröße (2026) | 11.03 Milliarden US-Dollar |

| Marktgröße (2031) | 13.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen OOH- und DOOH-Markts von Mordor Intelligence

Die Größe des europäischen OOH- und DOOH-Markts wird im Jahr 2026 auf 11,03 Milliarden USD geschätzt, ausgehend von einem Wert von 10,58 Milliarden USD im Jahr 2025, mit Prognosen von 13,57 Milliarden USD bis 2031, was einem Wachstum von 4,23 % CAGR im Zeitraum 2026–2031 entspricht. Die Aufwärtskurve wird durch die rasche Digitalisierung von Straßen- und Transitinventar, die zunehmende Akzeptanz des programmatischen Einkaufs sowie Investitionen in Smart-City-Infrastrukturen gestützt, die Bildschirme als kommunale Infrastruktur positionieren. Werbetreibende bevorzugen den europäischen OOH- und DOOH-Markt, weil er Massenreichweite mit DSGVO-konformem kontextuellem Targeting verbindet – ein Merkmal, das an Bedeutung gewinnt, da Drittanbieter-Cookies in Online-Kanälen abgeschafft werden. Darüber hinaus stellen sich in wichtigen Schienen-, Metro- und Flughafenknotenpunkten wieder Besucherzahlen auf dem Niveau vor 2020 ein, was die Inventarrenditen auch bei schwächeren makroökonomischen Bedingungen stützt. Betreiber vertiefen ihre Wettbewerbsvorteile, indem sie großformatige LED-Displays mit Datenschichten, Wetter-, Verkehrs- und Zahlungssignalen kombinieren, die eine Live-Optimierung von Werbemitteln und eine nachweisbare inkrementelle Wirkungssteigerung ermöglichen. Ihre Fähigkeit, Markenergebnisse und nicht nur Impressionen nachzuweisen, hält Budgets aus dem Einzel-, Automobil- und einem wachsenden Kreis von Gesundheitsmarketingverantwortlichen im Fluss.

Wichtigste Erkenntnisse des Berichts

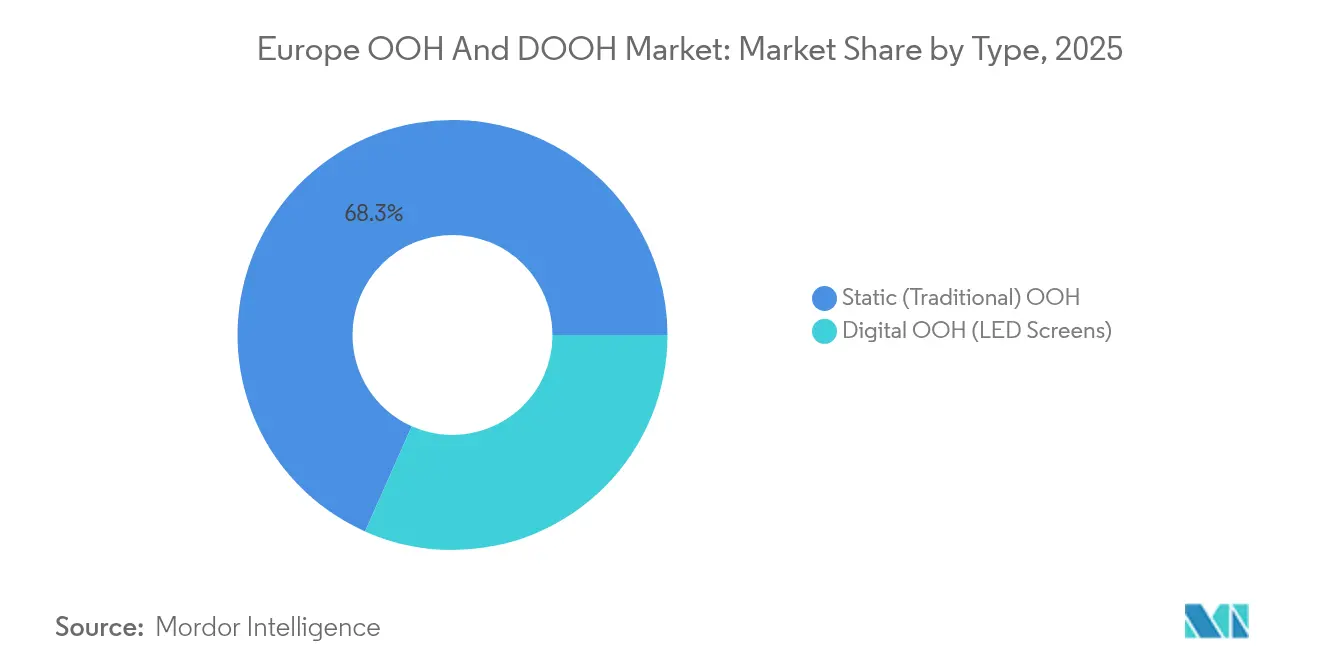

- Nach Typ hielten statische traditionelle Formate im Jahr 2025 einen Marktanteil von 68,33 % am europäischen OOH- und DOOH-Markt, während programmatisches OOH mit einer CAGR von 6,12 % die schnellste Wachstumsrate unter allen Inventarklassen verzeichnete.

- Nach Anwendung dominierte Plakatwerbung im Jahr 2025 mit einem Anteil von 46,30 % an der Marktgröße des europäischen OOH- und DOOH-Markts; Verkehrswerbung wird bis 2031 voraussichtlich mit einer CAGR von 5,64 % wachsen.

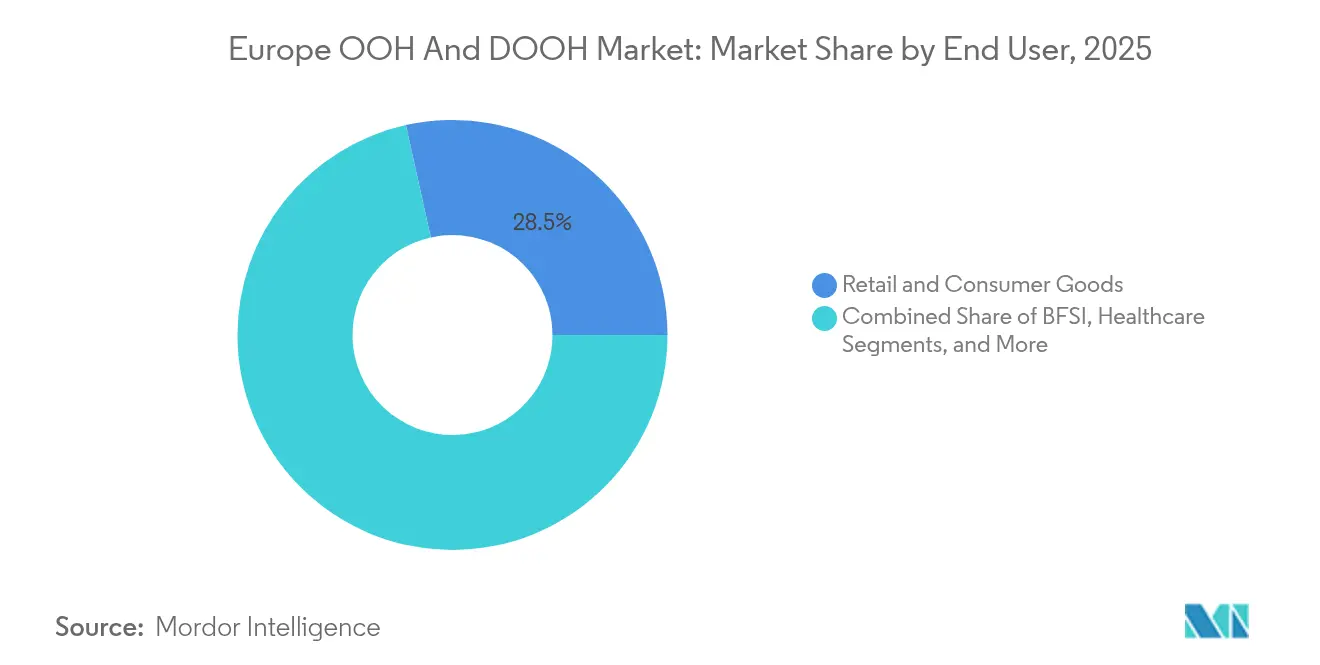

- Nach Endnutzer trug der Einzel- und Konsumgüterbereich im Jahr 2025 mit 28,48 % zu den Ausgaben im europäischen OOH- und DOOH-Markt bei, während Gesundheitskampagnen im gleichen Zeitraum voraussichtlich mit einer CAGR von 5,21 % zulegen werden.

- Nach Land erzielte Deutschland im Jahr 2025 einen Umsatzanteil von 27,60 % am europäischen OOH- und DOOH-Markt; das Vereinigte Königreich hingegen ist mit einer prognostizierten CAGR von 5,18 % bis 2031 auf dem schnellsten Wachstumskurs unter den großen Volkswirtschaften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen OOH- und DOOH-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Digitalisierung des europäischen OOH-Inventars | +1.2% | Global, mit frühen Gewinnen im Vereinigten Königreich, Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Erholung nach der Pandemie bei Pendler- und Touristenfrequenz | +0.8% | Global, Ausstrahlungseffekte auf wichtige europäische Verkehrsknotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Programmatischer Einkauf erschließt Messbarkeit und ROI | +1.5% | Nordamerika und EU, mit nordischer Vorreiterrolle | Mittelfristig (2–4 Jahre) |

| Einsatz von Smart-City-Stadtmobiliar | +0.7% | Global, konzentriert auf wichtige europäische Ballungsräume | Langfristig (≥ 4 Jahre) |

| DOOH-Netzwerke an Ladestationen für Elektrofahrzeuge | +0.5% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Deutschland, Niederlande und nordische Märkte | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte dynamische Kreativoptimierung | +0.4% | Global, mit früher Einführung im Vereinigten Königreich, Deutschland und der Schweiz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Digitalisierung des europäischen OOH-Inventars

Betreiber beschleunigen den LED-Ausbau, um programmatische Prämien zu monetarisieren. Ströer vergrößerte sein deutsches Bildschirmnetzwerk im Jahr 2024 um 23 % und steigerte den digitalen Umsatz auf 2,05 Milliarden EUR, von dem 37 % über automatisierten Handel erzielt wurden.[1]PPC Land, „Ströer erweitert digitales Netzwerk”, ppc.land JCDecaux wird bis 2026 großformatige Displays auf Bahnsteigen in 14 Stockholmer U-Bahn-Stationen installieren, während Ocean Outdoors 3D-„DeepScreen”-Installationen Premium-CPMs an Wahrzeichen-Standorten in London und Amsterdam erzielen. Digitale Aufrüstungen gehen über große Straßenwerbeflächen hinaus: MOIA stattet 530 Hamburger Ridesharing-Fahrzeuge mit 75-Zoll-Innenraum-Panels aus, die monatlich 200.000 Fahrgäste erreichen.[2]Moia, „Fahrzeugwerbung”, moia.io Diese Werbeflächen ermöglichen standortspezifische, triggerbasierte Werbemittel, präzise Impressionsverifizierung und sofortige Motivwechsel bei aktuellen Nachrichten oder Spieltagen – Vorteile, die mit statischen Plakatanschlägen nicht möglich sind.

Erholung nach der Pandemie bei Pendler- und Touristenfrequenz

Die Fahrgastströme in Metro-, Bus- und Bahnkorridoren nähern sich in Berlin, Paris und Madrid wieder den Werten von 2019 an und stellen den Verweilzeitwert für Werbetreibende wieder her. Die 2,5 Millionen Einwohner Großstockholms bündeln 45 % der schwedischen Werbeausgaben und ziehen jährlich 4 Millionen Touristen an, was die Nachfrage nach Transitinventar in den über 1.500 Wartehäuschen der Stadt ankurbelt. Flughafenmedien profitieren überproportional: Premium-LED-Gateways in Frankfurt, Heathrow und Schiphol sind während der Hauptabflugzeiten voll ausgelastet, da Fluggesellschaften globale Routen wieder aufnehmen. JCDecauxs 13-jährige Erneuerung des Bus- und Straßenbahnnetzes in Rom unterstreicht das Vertrauen der Betreiber in die Wirtschaftlichkeit des Massenverkehrs. Die Rückkehr zu Büroroutinen belebt Pendlermuster, die den Umsatzprognosen des europäischen OOH- und DOOH-Markts zugrunde liegen.

Programmatischer Einkauf erschließt Messbarkeit und ROI

Automatisiertes Bieten verbindet digitale Bildschirme mit kanalübergreifenden Demand-Side-Plattformen, sodass Marken Außenwerbung mit mobilen, CTV- und Audio-Ausgaben vereinheitlichen können. Mercedes-Benz senkte die Kosten pro Akquisition in Spanien um 71 %, nachdem First-Party-Daten in programmatische DOOH-Deals über The Trade Desk eingebunden wurden. Die Fusion von Signkick und LiveDOOH im Jahr 2024 schuf eine einheitliche Angebotsschnittstelle, die Clear Channel, Global, JCDecaux und Ocean Outdoor unterstützt und die kreative Abwicklung sowie das KI-gesteuerte Ertragsmanagement vereinfacht. Die daraus resultierende Transparenz hinsichtlich sichtbarer Impressionen, Standortkontext und Besucherfrequenzsteigerung treibt den europäischen OOH- und DOOH-Markt in Richtung leistungsbasierter Preismodelle, die traditionell mit digitalem Display verbunden sind.

Einsatz von Smart-City-Stadtmobiliar

Kommunen gestalten Bushaltestellen, Informationskioske und Ladestationen als doppelt nutzbare kommunale Einrichtungen um. Bauer Media Outdoor fügte 135 interaktive Bildschirme hinzu, die nun 93 % der Brüsseler Metro-Eingänge abdecken; diese Einheiten liefern Live-Verkehrsupdates neben kommerziellen Spots.[3]Bauer Media Outdoor, „Highlights 2025”, bauermediaoutdoor.com Paris, Mailand und Kopenhagen integrieren Luftqualitätssensoren in Kioske, die es Werbetreibenden ermöglichen, Inhalte auszulösen, wenn die Feinstaubwerte unter die WHO-Grenzwerte fallen, und Marken so als Gesundheitspartner zu positionieren. Die Integration von IoT-Schichten unterstützt auch stadtweite Notfallwarnungen, die Werbeloops überschreiben, stärkt die öffentliche Akzeptanz digitaler Stadtmöbel und ermöglicht längere Konzessionen, die den ROI der Betreiber stützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Reichweitenmessungsstandards | -0.6% | Global, mit besonderen Herausforderungen bei europaweiten Kampagnen | Mittelfristig (2–4 Jahre) |

| Kommunale Vorschriften zu Lichtverschmutzung und Inhalten | -0.4% | National, mit frühen Einschränkungen in Frankreich, Zürich und Lissabon | Langfristig (≥ 4 Jahre) |

| Steigende Energiepreise und Druck durch CO₂-Berichterstattung | -0.3% | Global, mit verstärkten Auswirkungen in Nordeuropa und Deutschland | Mittelfristig (2–4 Jahre) |

| Hohe Betreiberverschuldung begrenzt Investitionsausgaben | -0.2% | Global, konzentriert auf durch Leveraged Buyouts finanzierte Betreiber | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Reichweitenmessungsstandards

Die Vielfalt der Messmethoden erschwert grenzüberschreitende Mediapläne, da Deutschlands GIMedes, Frankreichs Affimétrie und das britische Route jeweils eigene Expositionsmodelle anwenden. Das proprietäre Tool „People and Places” von Bauer Media Outdoor bündelt über 550 Segmente und 66.000 Points of Interest für Belgien, verfügt jedoch über keine harmonisierte Äquivalenz mit Datensätzen in benachbarten Märkten. Für multinationale Werbetreibende erhöht der Handel mit inkonsistenten Impressionswährungen den Abstimmungsaufwand und trübt die ROI-Bewertung, was die Budgetflexibilität über Grenzen hinweg hemmt und das Wachstumstempo des europäischen OOH- und DOOH-Markts dämpft.

Kommunale Vorschriften zu Lichtverschmutzung und Inhalten

Um den Energieverbrauch und die Bildschirmhelligkeit zu begrenzen, schreibt Paris eine Abdunkelung der Displays nach 23 Uhr vor, und Zürich schränkt Animationen mit langen Anzeigezeiten auf Straßenwerbeflächen ein. Lissabon hat die Anzahl neuer digitaler Werbeflächen in seinen historischen Stadtvierteln begrenzt, und Frankreich verbietet Alkoholwerbung auf Stadtmobiliar generell. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet nun Unternehmen mit einem Umsatz von über 150 Millionen EUR zur Veröffentlichung von Umwelt-KPIs, was Medieninhaber dazu veranlasst, den Stromverbrauch pro Bildschirm zu rechtfertigen. Anbieter wie Sharp reagieren mit stromlosen E-Paper-Oberflächen, die statische Bilder ohne Strom halten, doch die Kapitalkosten verlangsamen die sofortige großflächige Einführung und dämpfen das Expansionspotenzial in bestimmten Stadtbezirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Verlagerung hin zu automatisierten Bildschirmen fördert Monetarisierung

Statische Werbeflächen dominierten im Jahr 2025 weiterhin und machten 68,33 % der Gesamtausgaben im europäischen OOH- und DOOH-Markt aus. Dennoch verzeichnete digitales OOH (LED-Bildschirme) mit einer CAGR von 6,12 % die schnellste Wachstumsdynamik, was auf die Verlagerung der Werbetreibenden hin zum impressionsbasierten Einkauf und dynamischen Kreativsequenzierungen hindeutet. Softwarefortschritte ermöglichen automatisiertes Tageszeit-Targeting und wettergesteuerte Spots, die die Relevanz ohne zusätzliche Produktionskosten steigern. Die Marktgröße des europäischen OOH- und DOOH-Markts für automatisiertes Inventar wird bis 2031 voraussichtlich einen deutlich größeren Anteil am Gesamtumsatz einnehmen, da DSP-Integrationen reifen.

Aufrüstungen beruhen auf Plattformkooperation: Die Fusion von Signkick und LiveDOOH speist Echtzeit-Verfügbarkeit von über 200.000 Werbeflächen in kanalübergreifende Gebotsumgebungen ein und reduziert manuelle Buchungsaufträge erheblich. Gleichzeitig heben die Datenschutzleitplanken der DSGVO kontextuelle Medien wie programmatisches DOOH hervor, da es ohne Cookies auskommt und dennoch deterministisches Standort-Targeting ermöglicht. Kampagnen wie Helsanas mehrsprachiger Schweizer Rollout, der Filialwegbeschreibungen auf Deutsch, Französisch und Italienisch lokalisierte, veranschaulichen, wie KI-gesteuerte Vorlagen die Relevanz in Mikromärkten steigern, ohne die Produktionsbudgets zu erhöhen.

Nach Anwendung: Verkehrsmedien erholen sich am schnellsten

Plakatwerbung behielt im Jahr 2025 einen Umsatzanteil von 46,30 %, gestützt durch lange Lebenszyklen und Landstraßenabdeckung, die digitale Netzwerke noch nicht replizieren konnten. Verkehrsmedien – Metros, Busse, Straßenbahnen und Flughäfen – verzeichneten jedoch mit einer CAGR von 5,64 % den stärksten Wachstumspfad, da sich die Pendlerzahlen normalisierten und die Touristenströme in den Schengen-Märkten wieder zunahmen. Der Marktanteil des europäischen OOH- und DOOH-Markts für Transitinventar wird durch Behörden gestützt, die nach zusätzlichen Einnahmequellen zur Finanzierung von Mobilitätsaufrüstungen suchen.

Die Inventarinnovation ist breit gefächert: Ladestationen für Elektrofahrzeuge kombinieren 65-Zoll-Touchscreens mit Schnellladegeräten und generieren Sponsoringeinnahmen, während sie EU-Klimaziele erfüllen. Stadtmobiliar erhält Smart-City-Überlagerungen: Das STIB-Netzwerk in Brüssel liefert Wegweiser und Luftqualitäts-Dashboards neben Markenbotschaften und steigert die Interaktionsmetriken bei der Verweilzeit. Flughäfen nutzen lange Verweilzeiten durch datengesteuerte Werbemittel, die sich an Abflugtafeländerungen anpassen und die Relevanz der Botschaft sicherstellen, während Passagiere von der Sicherheitskontrolle zum Gate gelangen.

Nach Endnutzer: Gesundheitswerbung übertrifft Einzelhandels-Benchmarks

Einzel- und FMCG-Käufer blieben mit 28,48 % der Abrechnungen im Jahr 2025 die größte Einzelgruppe und setzten auf Nähe-Platzierungen, um Kaufentscheidungen im Geschäft zu beeinflussen. Gesundheitswerbetreibende – hauptsächlich Hersteller von verschreibungspflichtigen und rezeptfreien Arzneimitteln – wachsen jedoch mit einer CAGR von 5,21 % bis 2031 am schnellsten und sind von datenschutzkonformer Zielgruppenreichweite und dem glaubwürdigen Kontext öffentlicher Umgebungen angezogen. Die Marktgröße des europäischen OOH- und DOOH-Markts für das Gesundheitswesen weist dank dreidimensionaler anamorphotischer Formate, die Produktvorteile dramatisch in Szene setzen, bereits überdurchschnittliche CPMs auf.

Auch Automobil und BFSI vertiefen ihre Anwendungsfälle. Die spanische Händlerkampagne von Mercedes-Benz bewies, dass datengesteuertes DOOH die Akquisitionskosten um mehr als 70 % senken kann, was Budgets von weniger messbaren Kanälen abzieht. Der Schweizer Versicherer Helsana lieferte in Echtzeit filialspezifische Entfernungsangaben und Öffnungszeiten an drei Sprachgruppen und verzeichnete während des vierwöchigen Kampagnenflugs eine Steigerung der Laufkundschaft. Die hohen Vertrauenswerte des Gesundheitswesens – 45 % der Patienten halten OOH-Botschaften für glaubwürdig und 84 % besprechen Werbung mit Ärzten – festigen den anhaltenden Aufstieg des Sektors.

Geografische Analyse

Deutschlands solide makroökonomische Grundlagen und sein weitreichendes Autobahnnetz sichern seine Vorreiterrolle, doch neues Wachstum konzentriert sich auf wirkungsstarke digitale Korridore wie den Berliner Kurfürstendamm und den Münchner Hauptbahnhof, wo synchronisierte Vollbewegungsübernahmen aufsehenerregende Markenereignisse erzeugen. Das Vereinigte Königreich hingegen pflegt ein Ökosystem, das fortschrittliche DSP-Integrationen, 3D-Kreativstandards und Messpartnerschaften mit Technologieanbietern kombiniert, die inkrementelle Ladenbesuche validieren, und positioniert den Markt als europäisches Testfeld für ergebnisbasierte Ansätze.

Frankreich balanciert JCDecauxs umfangreiches Stadtmobiliar-Portfolio gegen Helligkeitsbeschränkungen und Einschränkungen in historischen Stätten, die neue digitale Rollouts im Pariser Zentrum begrenzen, und drängt Betreiber zu energieeffizienten Reflexionspanelen im Einklang mit kommunalen Zielen. Italiens Renaissance konzentriert sich auf Verkehrskonzessionen wie Roms 13-jährigen Bus-und-Straßenbahn-Vertrag, der hochauflösende Displays in dichte Touristenkorridore bringt, während Spaniens fragmentierte regionale Vorschriften Türen für akquisitionsfreudige Spezialisten wie Wildstone öffnen, ein kohärentes nationales Netzwerk zu knüpfen.

Die Niederlande zeigen technische Führerschaft durch integrierte Autobahn-, Tankstellen- und Einkaufszentrum-Bildschirme, die in ein einziges Planungssystem eingebunden sind und eine granulare Frequenzverwaltung in einem Land von der Größe Marylands ermöglichen. Nordische Hauptstädte sind Vorreiter bei Nachhaltigkeits-KPIs; Stockholm wird ab 2026 im Rahmen von Konzessionsbedingungen verlangen, dass Bildschirme erneuerbare Energiequellen nachweisen, was Investitionen in verbrauchsarme LEDs und Lebenszykluskohlenstoffprüfungen antreibt, die möglicherweise als Blaupause für den gesamten europäischen OOH- und DOOH-Markt dienen könnten.

Wettbewerbslandschaft

Der europäische OOH- und DOOH-Markt tendiert zu einem Oligopol: JCDecaux, Clear Channel und Ströer verwalten gemeinsam den Löwenanteil des Premium-Inventars in den wichtigsten Ballungsräumen. Bauer Medias geplante Übernahme von Clear Channel Europe für 625 Millionen USD konsolidiert 110.000 Werbeflächen in 12 Ländern, erweitert die Reichweite auf 350 Millionen Einwohner und kombiniert Print- und Audio-Assets für kanalübergreifende Pakete. Obwohl JCDecaux sein geplantes Angebot von 60 Millionen EUR für Clear Channel Spanien zurückzog, nachdem Regulierungsbehörden Veräußerungen forderten, unterstreicht der Versuch das anhaltende Ringen um Skaleneffizienzen.

Technologieallianzen zeichnen neue Wettbewerbslinien. Die Signkick-LiveDOOH-Plattform ebnet das technologische Spielfeld durch KI-gestützte Spot-Zuteilung und marginalisiert kleinere Netzwerke, denen Datenwissenschaftsressourcen fehlen. Newcomer nutzen Nischenkategorien: ChargeEuropa verknüpft kostenloses Schnellladen mit 65-Zoll-Displays in polnischen Supermärkten und schafft markensichere, verweilzeitreiche Umgebungen, die etablierte Plakatwerbebetreiber nicht schnell replizieren können. Nachhaltigkeitsdifferenzierung gewinnt an Bedeutung, da die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen Transparenz beim Stromverbrauch schafft; Sharps stromlose E-Paper-Debüts erhalten frühe Adoptionspunkte bei Kommunen, die energiehungrige Displays scheuen.

Marktführer der europäischen OOH- und DOOH-Branche

JCDecaux Group

Clear Channel Outdoor Inc.

Ströer SE & Co. KGaA

Ocean Outdoor UK Ltd

Exterion Media (BVI) Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Bauer Media vereinbarte den Kauf von Clear Channel Europe für 625 Millionen USD und fügte damit 110.000 OOH-Standorte hinzu, wodurch die kombinierte Reichweite auf 350 Millionen Verbraucher stieg.

- Oktober 2024: JCDecaux zog sich aus der geplanten Übernahme von Clear Channel Spanien für 60 Millionen EUR nach einer langwierigen kartellrechtlichen Prüfung zurück.

- Oktober 2024: JCDecaux Schweden sicherte sich zwei Großstockholm-Verträge über 1.500 Bushaltestellen und 14 U-Bahn-Knotenpunkte mit programmatisch-fähigen Bildschirmen.

- August 2024: Global Media & Entertainment erwarb das 66-Bildschirme umfassende niederländische Autobahnnetzwerk von Hillenaar Outdoor und stärkte damit die nationale Abdeckung in den Niederlanden.

Berichtsumfang des europäischen OOH- und DOOH-Markts

Außenwerbung (OOH) bezeichnet Werbemaßnahmen, denen man außerhalb der eigenen vier Wände begegnet. Dazu gehören Plakatwände, Wandwerbung und Poster, die Passanten ins Auge fallen. Darüber hinaus umfasst sie ortsbasierte Medien, die an Orten wie Convenience-Stores, medizinischen Zentren und Salons sichtbar sind. DOOH-Werbung, die auf kommerzielle Zwecke ausgerichtet ist, findet sich überwiegend in öffentlichen Umgebungen und nutzt häufig Bildschirme und interaktive digitale Werkzeuge.

Der europäische OOH- und DOOH-Markt ist segmentiert nach Typ (statisches (traditionelles) OOH und digitales OOH (LED-Bildschirme)), Anwendung (Plakatwerbung, Verkehr (Transit), Stadtmobiliar und andere ortsbasierte Medien), Endnutzerbranche (Automobil, Einzel- und Konsumgüter, Gesundheitswesen, BFSI und sonstige Endnutzerbranchen) sowie Land (Vereinigtes Königreich, Frankreich, Deutschland und Italien). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Statisches (traditionelles) OOH | |

| Digitales OOH (LED-Bildschirme) | Programmatisches OOH |

| Sonstiges |

| Plakatwerbung | |

| Verkehr (Transit) | Flughäfen |

| Sonstiges (Busse usw.) | |

| Stadtmobiliar | |

| Andere ortsbasierte Medien |

| Automobil |

| Einzel- und Konsumgüter |

| Gesundheitswesen |

| BFSI |

| Sonstige Endnutzer |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übriges Europa |

| Nach Typ | Statisches (traditionelles) OOH | |

| Digitales OOH (LED-Bildschirme) | Programmatisches OOH | |

| Sonstiges | ||

| Nach Anwendung | Plakatwerbung | |

| Verkehr (Transit) | Flughäfen | |

| Sonstiges (Busse usw.) | ||

| Stadtmobiliar | ||

| Andere ortsbasierte Medien | ||

| Nach Endnutzer | Automobil | |

| Einzel- und Konsumgüter | ||

| Gesundheitswesen | ||

| BFSI | ||

| Sonstige Endnutzer | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische OOH- und DOOH-Markt im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 11,03 Milliarden USD mit einer Prognose, bis 2031 einen Wert von 13,57 Milliarden USD zu erreichen.

Was treibt das schnellste Wachstum innerhalb der OOH-Formate an?

Programmatisches DOOH wächst mit einer CAGR von 6,12 % am schnellsten dank messbarem, datengesteuertem Einkauf.

Welches Land weist den stärksten Wachstumsausblick auf?

Das Vereinigte Königreich führt mit einer prognostizierten CAGR von 5,18 % bis 2031, da digitale Bildschirme zwei Drittel der nationalen Ausgaben ausmachen.

Welches Werbetreibendensegment wächst am schnellsten?

Gesundheitskampagnen verzeichnen eine CAGR von 5,21 %, da Pharma- und Wellnessmarken datenschutzkonformes kontextuelles Targeting nutzen.

Wie beeinflussen Smart-City-Projekte das Inventar?

Städte fügen interaktives Stadtmobiliar hinzu, das Verkehrsdaten, Sensoren und Werbeflächen verbindet und langfristige Konzessionen sowie neue Einnahmequellen schafft.

Seite zuletzt aktualisiert am: