Marktgröße und Marktanteil für Mineralaufbereitungsanlagen in Deutschland

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

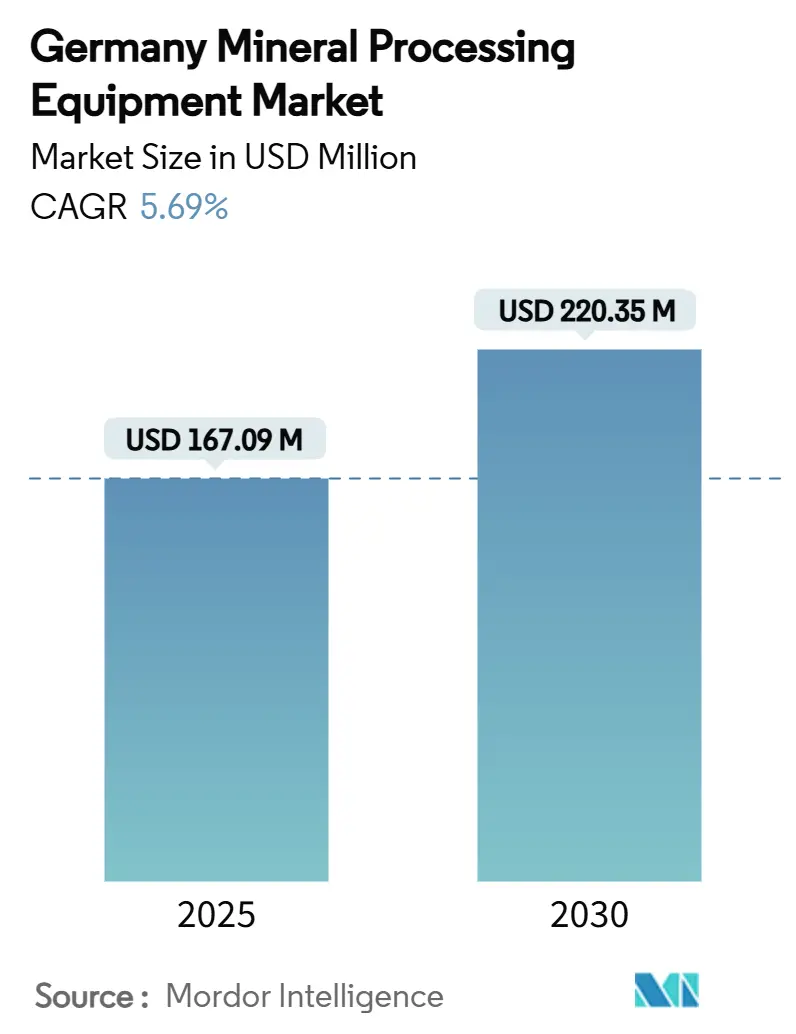

| Marktgröße (2025) | 167.09 Millionen US-Dollar |

| Marktgröße (2030) | 220.35 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mineralaufbereitungsanlagen in Deutschland von Mordor Intelligence

Die Marktgröße für Mineralaufbereitungsanlagen in Deutschland wird im Jahr 2025 auf 167,09 Millionen USD geschätzt und soll bis 2030 einen Wert von 220,35 Millionen USD erreichen, bei einer CAGR von 5,69 % während des Prognosezeitraums (2025–2030). Das wachsende Investorenvertrauen wird durch den deutschen Rohstofffonds in Höhe von einer Milliarde EUR und den Europäischen Rechtsakt zu kritischen Rohstoffen gestärkt, die Kapital in inländische Gewinnungs-, Verarbeitungs- und Recyclinganlagen lenken. Die politisch geförderte Finanzierung trifft auf einen bundesweiten Kohleausstieg, der Betreiber dazu veranlasst, auf mit erneuerbaren Energien betriebene Anlagen umzusteigen, die mit energieeffizienten Brechern, Förderern und digitalen Steuerungssystemen ausgestattet sind. Die steigende Nachfrage nach Lithium, Seltenen Erden und sekundären Rohstoffen erhöht die Auftragsrückstände für automatisierte Trenn-, Mahl- und Sortierlösungen. Gleichzeitig zwingen hohe industrielle Energiepreise und eine alternde Fachbelegschaft die Käufer dazu, vollautomatische, wartungsarme Anlagenpakete zu bevorzugen, die die Betriebskosten über den gesamten Lebenszyklus senken. Die Wettbewerbsintensität ist moderat, wobei globale Maschinenbaukonzerne und mittelgroße deutsche Spezialisten darum wetteifern, Industrie-4.0-Konnektivität und Kreislaufwirtschaftsfunktionalität in Produkte der nächsten Generation zu integrieren.

Wichtigste Erkenntnisse des Berichts

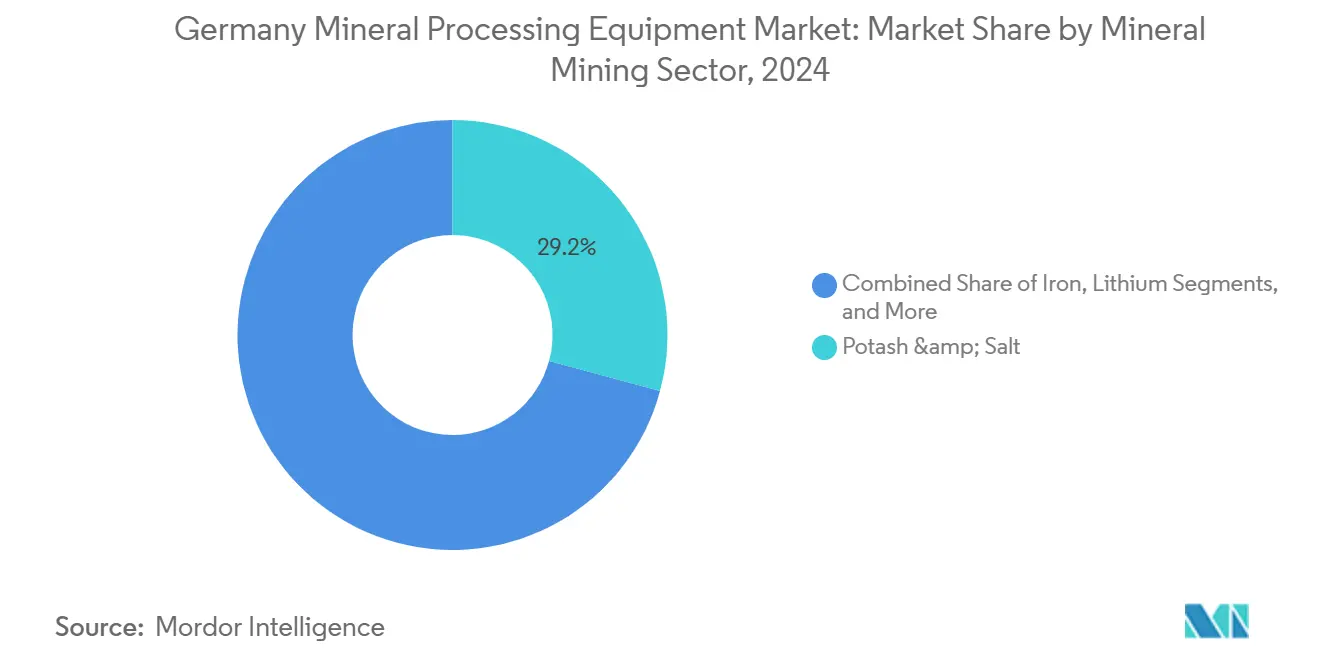

- Nach Mineralbergbausektor führte die Kali- und Salzverarbeitung mit einem Anteil von 29,15 % am deutschen Markt für Mineralaufbereitungsanlagen im Jahr 2024; die Lithiumverarbeitung wird voraussichtlich bis 2030 mit einer CAGR von 5,71 % wachsen.

- Nach Anlagentyp entfielen auf Brecher im Jahr 2024 ein Umsatzanteil von 25,47 % am deutschen Markt für Mineralaufbereitungsanlagen; Förderer weisen mit einer CAGR von 5,75 % bis 2030 das höchste Wachstumspotenzial auf.

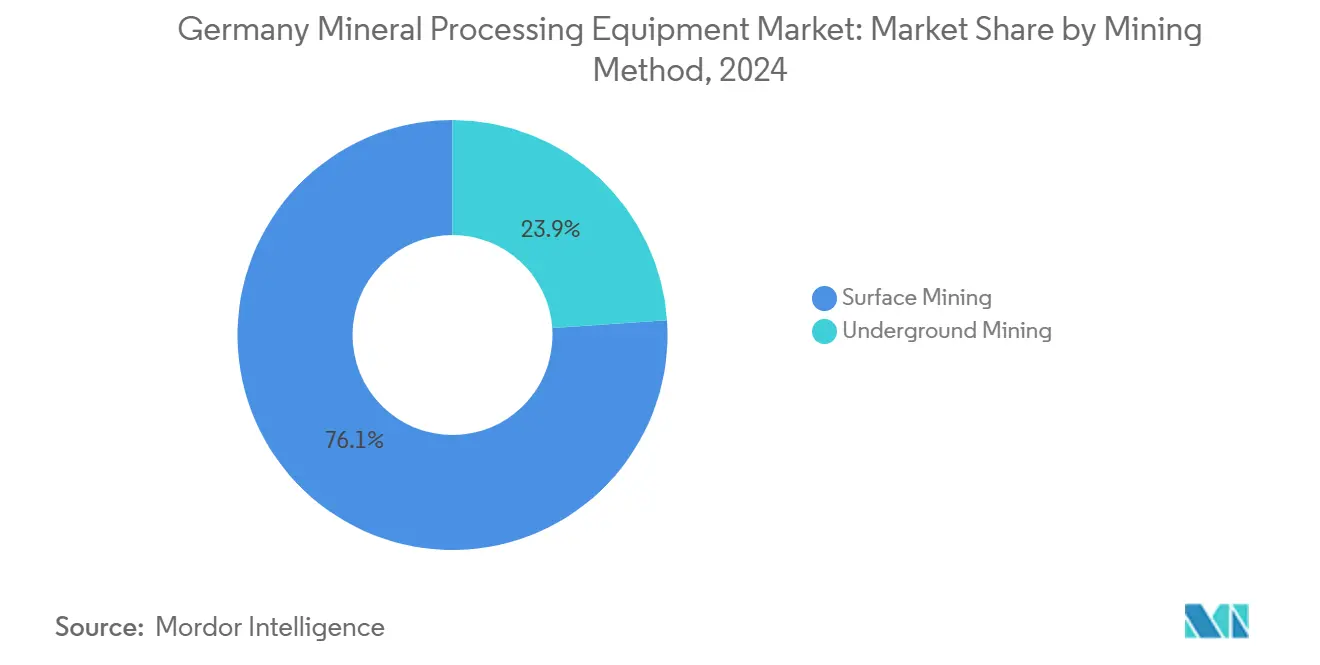

- Nach Bergbaumethode entfiel auf den Tagebau im Jahr 2024 ein Anteil von 76,13 % an der Marktgröße für Mineralaufbereitungsanlagen in Deutschland; der Untertagebau verzeichnet eine CAGR von 5,84 % bis 2030.

- Nach Automatisierungsgrad hielten halbautomatische Systeme im Jahr 2024 einen Anteil von 48,17 % am deutschen Markt für Mineralaufbereitungsanlagen; vollautomatische Lösungen werden voraussichtlich mit einer CAGR von 5,88 % bis 2030 wachsen.

Trends und Erkenntnisse im Markt für Mineralaufbereitungsanlagen in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Unterstützung | +1.2% | National, mit EU-Koordinierung | Langfristig (≥ 4 Jahre) |

| Europäischer Rechtsakt zu kritischen Rohstoffen beschleunigt die Finanzierung | +1.1% | EU-weit, Deutschland als Prioritätsregion | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftlicher Impuls | +0.9% | National, städtische Konzentration | Mittelfristig (2–4 Jahre) |

| Steigende Mineralproduktion | +0.8% | National, konzentriert in Sachsen und Thüringen | Mittelfristig (2–4 Jahre) |

| Digital integrierte Anlagen ermöglicht | +0.7% | National, Industriecluster | Mittelfristig (2–4 Jahre) |

| Beschleunigte Erweiterungen von Brownfield-Bergwerken | +0.6% | Regional, Schwerpunkt Ostdeutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Unterstützung durch die Deutsche Rohstoffstrategie 2024

Der KfW-Rohstofffonds in Höhe von 1 Milliarde EUR nimmt Anträge zwischen 50 Millionen EUR und 150 Millionen EUR für Bergbau-, Verarbeitungs- und Recyclingprojekte entgegen, die Kobalt, Kupfer, Lithium und Seltene Erden betreffen. Das Programm ersetzt frühere, fragmentierte Förderprogramme durch ein einziges Verfahren, das die Antragszyklen verkürzt und qualifizierten Kreditgebern langfristige Abnahmeverträge garantiert. Projektträger in Frankreich und Italien stimmen ihre Investitionsbedingungen mit der KfW ab, um eine trilaterale Pipeline kritischer Rohstoffversorgungsanker aufzubauen, die Verarbeitungskapazitäten innerhalb Europas sichert. Anlagenlieferanten, die Brecher, Autoklaven und Lösungsmittelextraktionskreisläufe liefern, berichten von einer schnelleren Auftragskonvertierung, da staatliche Garantien das Gegenparteirisiko reduzieren. Die Deutsche Rohstoffagentur verfolgt nun 34 kritische Materialien und veröffentlicht vierteljährliche Preisalarme, die Betreibern frühzeitige Signale zur Anpassung von Beschaffungszeitplänen und zur Absicherung von Risiken geben.

Europäischer Rechtsakt zu kritischen Rohstoffen 2024 beschleunigt die Finanzierung

Die Europäische Kommission hat 47 Vorhaben den Status „Strategisches Projekt” verliehen, darunter deutsche Lithiumraffinerien in Sachsen und Recyclingzentren für Seltene Erden in der Nähe von Leipzig. Projekte, die einen finanziellen Abschluss erreichen, erhalten Genehmigungen in Monaten statt Jahren – eine Entwicklung, die die Beschaffung von Flotationszellen mit hoher Kapazität, Magnetseparatoren und KI-gestützten Sortiersystemen beschleunigt. Um die EU-Ziele von 10 % inländischer Gewinnung, 40 % Verarbeitung und 25 % Recycling bis 2030 zu erreichen, kooperieren deutsche Betreiber mit skandinavischen und iberischen Bergbauunternehmen und leiten unraffinierte Konzentrate zu deutschen Anlagen, die mit kohlenstoffarmer Elektrizität und Wasserstoff betrieben werden. Da die Beschaffung aus einem einzigen Land 65 % eines strategischen Rohstoffs nicht überschreiten darf, diversifizieren Verarbeiter ihre Einsatzstoffkanäle, was die Nachfrage nach modularen Anlagen erhöht, die ohne langwierige Umrüstungen zwischen verschiedenen Erzen wechseln können. Anbieter, die steckfertige Antriebe, frequenzvariable Siebe und digitale Zwillinge anbieten, positionieren sich, um Erstmoververträge im Rahmen der Gemeinwohlbezeichnung des Rechtsakts zu gewinnen.

Kreislaufwirtschaftlicher Impuls treibt die Verarbeitung sekundärer Rohstoffe an

Ein jährliches Ziel für Bau- und Abbruchabfälle kurbelt den Verkauf mobiler Brecher mit leistungsoptimierten Backen und bordeigenen optischen Sortiersystemen an. KI-gesteuerte Demontagelinen trennen Leiterplatten und erschließen kritische Metalle, deren Spotpreise häufig die Äquivalente aus Primärerzen übersteigen. Studien von Agora Energiewende zeigen, dass eine Maximierung des Recyclings die Gesamtkosten der deutschen Energiewende bis 2050 um 26 % senken könnte, was Politikern fiskalischen Spielraum verschafft, um Investitionssubventionen für Abfall-zu-Ressource-Anlagen zu erhöhen. Anlagenbauer reagieren mit elektrodynamischen Fragmentierungssystemen, die eingebettete Metalle mit Submillimeter-Präzision freisetzen und dabei 30 % weniger Strom verbrauchen als herkömmliche Hammermühlen. Betreiber betrachten die Einhaltung der Kreislaufwirtschaft als Versicherungspolice gegen Einsatzstoffvolatilität und lenken Investitionsausgaben in vielseitige Brecher, Schredder und sensorbasierte Separatoren, die mit heterogenen Abfallströmen kompatibel sind.

Digital integrierte Anlagen durch Industrie-4.0-Einführung ermöglicht

Bergbauunternehmen integrieren industrielle IoT-Sensoren in Brecher, Förderer und Mahlkreisläufe, um sekündlich Vibrations-, Temperatur- und Leistungsaufnahmedaten zu erfassen[1]„REWO-SORT: KI-gestützte Mineralsortierung,” Fraunhofer-Institut, fraunhofer.de. Cloud-Dashboards erkennen Leistungsabweichungen und lösen vorausschauende Wartungsmaßnahmen aus, bevor es zu mechanischen Ausfällen kommt, und reduzieren ungeplante Ausfallzeiten um bis zu 18 %. Digitale Zwillinge replizieren gesamte Verarbeitungslinien und ermöglichen es Ingenieuren, die Durchsatzauswirkungen von Erzgradfluktuationen zu modellieren, ohne die Produktion zu unterbrechen. KI-gesteuerte Sortiersysteme wie die im REWO-SORT-Projekt erprobten kombinieren laserinduzierte Plasmaspektroskopie mit Mehrenergie-Röntgenbildgebung, um die Rückgewinnungsraten Seltener Erden auf über 95 % zu steigern und gleichzeitig den Reagenzienverbrauch zu senken. Da der Fachkräftemangel zunimmt, bevorzugen Anlagenleiter Softwareschnittstellen, die sich in bestehende ERP-Systeme integrieren lassen und eine Fernsteuerung von zentralen Betriebszentren aus ermöglichen. Anbieter, die Anlagen mit cybersicherheitsgehärteten Gateways und offenen Kommunikationsprotokollen bündeln, gewinnen Marktanteile, da Käufer eine Abhängigkeit von proprietären Plattformen und steigende Integrationskosten fürchten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten | -1.3% | National, Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-Umwelt- und Genehmigungsvorschriften | -0.9% | EU-weit, Schwerpunkt Deutschland | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel | -0.8% | National, Fertigungscluster | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität | -0.7% | Globale Auswirkung, Exponierung Deutschlands | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten infolge des Kohleausstiegs

Vierzig Prozent der deutschen Industrieunternehmen erwogen Produktionskürzungen oder Verlagerungen infolge des Energiepreisanstiegs 2022, und viele haben diese Pläne trotz der jüngsten Marktstabilisierung nicht zurückgezogen[2]„Energiedaten: Nationale und internationale Entwicklung,” Bundesministerium für Wirtschaft und Klimaschutz, bmwk.de. Die obligatorische Schließung aller Kohlekraftwerke bis 2038 verursacht Übergangskosten, die in den betroffenen Regionen auf 69 Milliarden EUR bis 93 Milliarden EUR geschätzt werden. Energieintensive Mineralverarbeiter sehen sich mit mehrfachen Gegenwind konfrontiert: Die Stromtarife liegen weiterhin rund ein Fünftel über dem EU-Durchschnitt, und Wasserstofflieferungen sind außerhalb von Pilotclustern noch knapp. Betreiber priorisieren energieeffiziente Zerkleinerungskreisläufe und drehzahlvariable Antriebe und akzeptieren höhere Anschaffungspreise für Lebenszykluseinsparungen. Anbieter, die Mühlenauskleidungen, Siebe und Pumpen für einen niedrigen spezifischen Energieverbrauch zertifizieren, gewinnen Wettbewerbsvorteile, während jene, die auf kohlenstoffintensive Energie angewiesen sind, Schwierigkeiten haben, Betriebskostenprojektionen in Ausschreibungsbewertungen zu rechtfertigen.

Fachkräftemangel in mechanischen und mechatronischen Berufen

Rund 300.000 Beschäftigte im Maschinenbausektor werden bis 2034 in Rente gehen und eine erhebliche Anzahl offener Stellen hinterlassen, die Deutschlands derzeitige Bildungspipeline nicht füllen kann. Die Bundesagentur für Arbeit listet bereits 183 Berufe mit akutem Fachkräftemangel auf, insbesondere in der Verfahrenstechnik, der industriellen IT und der Bauplanung. Mineralaufbereitungsanlagen, die sich häufig in ländlichen Gebieten befinden, haben Schwierigkeiten, junge Techniker anzuziehen, die städtische Technologiestellen bevorzugen. Wartungsrückstände verlängern sich, was Betreiber dazu zwingt, Wartungsintervalle zu verlängern und ein höheres Ausfallrisiko zu akzeptieren. Einige Unternehmen stellen Rentner in Teilzeit wieder ein oder setzen sich für gelockerte Einwanderungsregeln ein, doch administrative Hürden verlangsamen die Anerkennung ausländischer Qualifikationen. Anlagenbauer reagieren, indem sie Augmented-Reality-Servicemodule und selbstdiagnostizierende Steuerungsfirmware integrieren, die den Bedarf an Vor-Ort-Spezialisten reduzieren. Vollautomatische Pakete, die vorkalibriert geliefert werden und nur Remote-Softwareupdates erfordern, werden als „zukunftssichere” Lösungen für den Fachkräftemangel vermarktet und erzielen Preisaufschläge von bis zu 12 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Verarbeitung kritischer Materialien definiert das Portfolio neu

Die Kali- und Salzverarbeitung erzielte im Jahr 2024 mit 29,15 % den größten Anteil am Umsatz des deutschen Marktes für Mineralaufbereitungsanlagen, gestützt durch die Düngemittelnachfrage aus Niedersachsen und Sachsen-Anhalt. Die Lithiumoperationen hingegen führen den Markt mit einer CAGR von 5,71 % an, was die Hochläufe in den Anlagen Zinnwald und Bitterfeld widerspiegelt, die bis 2030 gemeinsam tausende Tonnen Lithiumhydroxid jährlich produzieren werden. Daher wird erwartet, dass die Marktgröße für Mineralaufbereitungsanlagen in Deutschland im Bereich Lithium erheblich zunimmt, da geothermische Solen in Norddeutschland gewinnbares Lithium erschließen, das ausreicht, um Batteriezellfabriken in Thüringen und Brandenburg zu versorgen. Die Eisenverarbeitung behält eine Basisnachfrage, die mit Investitionen in grünen Stahl verbunden ist, während das Interesse an der Trennung Seltener Erden unter EU-Versorgungsdiversifizierungsmandaten wächst. Sekundäre Bauxitprojekte konzentrieren sich auf die Aluminiumoxidrückgewinnung aus Rotschlammbeständen und recyceltem Schrott, was mit Deutschlands Kreislaufwirtschaftstrajektorie übereinstimmt.

Betreiber lenken Investitionsausgaben in modulare Autoklaven, Drehrohröfen und Lösungsmittelextraktionskreisläufe, die primäre Erze und sekundäre Einsatzstoffe ohne langwierige Umrüstungen verarbeiten können. Anbieter bündeln Kalzinierungsöfen für Lithium mit Abgaswäschern, um HF-Emissionen aufzufangen und EU-Chemikaliensicherheitsnormen zu erfüllen. Kaliverarbeiter rüsten Kristallisatoren mit Wärmerückgewinnungskreisläufen auf und senken den Dampfverbrauch um bis zu 22 %. Raffineure Seltener Erden testen Ionenaustauscherharze, die auf die Dysprosium- und Neodymtrennung abgestimmt sind, und reduzieren so den Säureverbrauch und das Abwasservolumen. Anlagenlieferanten, die schlüsselfertige Pakete einschließlich Design, Installation und garantierter Betriebszeiten liefern, werden bevorzugt, da Bergbauunternehmen darum wetteifern, Projektfristen einzuhalten, die an EU-Meilensteinfinanzierungstranchen geknüpft sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagentyp: Automatisierung skaliert die Materialhandhabung

Brecher hielten im Jahr 2024 einen Anteil von 25,47 % am deutschen Markt für Mineralaufbereitungsanlagen, da städtische Abbruchprojekte Millionen Tonnen Schutt erzeugten, der einer Größenreduzierung bedurfte. Die Marktgröße für Mineralaufbereitungsanlagen in Deutschland im Bereich Förderer wächst am schnellsten mit einer CAGR von 5,75 %, angetrieben durch die Nachfrage nach Hochgeschwindigkeits-, Niedrigenergie-Band- und Rohrsystemen, die mit Sensoren für vorausschauende Wartung ausgestattet sind. Fördererantriebe der nächsten Generation verwenden synchrone Reluktanzmotoren, die den Leistungsbedarf um 8 % gegenüber Induktionsäquivalenten senken – ein geschätztes Merkmal in einem Umfeld mit hohen Strompreisen. Siebe und Separatoren integrieren Hochfrequenzdecks und Ultraschall-Entblindungsmodule, was den Durchsatz von Feingütern wie batteriegradeigem Lithiumhydroxid erhöht. Mahlanlagenhersteller wechseln zu Vertikalwalzendesigns, die den spezifischen Energieverbrauch um 15 % senken – ein entscheidender Faktor für Anlagenbetreiber, die unter dem Druck stehen, steigende Energiekosten auszugleichen.

Batterie-elektrische Bohrgeräte und Brecher gewinnen an Bedeutung, da Bergbauunternehmen Nullemissionsziele verfolgen. Sandviks elektrischer Jumbo DD422iE, der bereits in Finnland erprobt wurde, wird nun deutschen Untertagelithiumentwicklern mit dem Versprechen von 56 % niedrigeren Belüftungskosten angeboten. In der Kategorie „Sonstige” bieten elektrodynamische Fragmentierungseinheiten neue Einnahmequellen durch die Rückgewinnung von Edelmetallen aus Keramiksubstraten – eine Nische, die bisher nur durch chemisches Laugen bedient wurde. Anlagenintegratoren bündeln SCADA-Schnittstellen, die sich in Cloud-Analysesysteme einklinken. Dies schafft eine Datenschleife, die Brechereinstellungen oder Fördergeschwindigkeiten basierend auf Echtzeit-Erzhärte- und Feuchtigkeitseingaben kalibriert.

Nach Bergbaumethode: Untertageprojekte erleben ein Comeback

Oberflächenoperationen trugen im Jahr 2024 mit 76,13 % zur Marktaktivität für Mineralaufbereitungsanlagen in Deutschland bei – ein Erbe der Tagebaue für Braunkohle in den rheinischen und Lausitzer Becken. Der Untertagebau verzeichnet jedoch mit einer CAGR von 5,84 % die stärkste Expansion, da Tieflithium- und polymetallische Erzkörper in Sachsen und Thüringen wirtschaftlich rentabel werden. Die Marktgröße für Mineralaufbereitungsanlagen in Deutschland für Untertagemethoden erhält Rückenwind durch strengere Regelungen zur Oberflächenstörung, die den Untertagebau politisch vorziehenswert machen. Batterie-elektrische Lader und autonome Bohrgeräte reduzieren Dieselpartikelemissionen und adressieren die Bedenken der Anwohner hinsichtlich Luftqualität und Belüftungskosten.

Software für digitale Zwillinge kartiert geotechnische Bedingungen mit Zentimeterauflösung und ermöglicht es Ingenieuren, Abbaukammerabmessungen und Anlageneinsatzsequenzen zu bestimmen, die die Erzrückgewinnung optimieren. Echtzeit-Positionierungssysteme führen Transportfahrzeuge durch enge Tunnel, verkürzen Zykluszeiten und reduzieren wartungsbedingte Schäden durch Bedienerfehler. Verarbeitungskreisläufe, die neben Portalen installiert werden, konzentrieren das Erz vor und minimieren den Abfalltransport zu Oberflächenhalden. Anbieter, die kompakte Brecher, modulare Eindicker und stapelbare Tailingsfilter für den Untertageeinsatz anpassen, gewinnen einen Vorteil, da Projektträger enge Stellflächen und schnelle Verlagerbarkeit priorisieren.

Nach Automatisierungsgrad: Vollautomatische Linien auf dem Vormarsch

Halbautomatische Konfigurationen machten im Jahr 2024 einen Anteil von 48,17 % am deutschen Markt für Mineralaufbereitungsanlagen aus, was die Abhängigkeit der Betreiber von qualifizierten Technikern zur Überwachung kritischer Einstellungen widerspiegelt, während SPS-gesteuerte Antriebe für Routineaufgaben genutzt werden. Vollautomatische Anlagen zeigen das steilste Wachstum mit einer CAGR von 5,88 % bis 2030, da demografischer Druck und Sicherheitsvorschriften zusammentreffen. Manuelle Anlagen behalten Nischenrollen bei Pilottests und handwerklichen Betrieben, sehen sich jedoch in großangelegten Projekten, die an EU-Finanzierungen geknüpft sind, die digitale Überwachungsfähigkeiten als Genehmigungsvoraussetzung fordern, mit Obsoleszenz konfrontiert.

Hersteller integrieren Edge-Computing-Module, die es Anlagen ermöglichen, kritische Sicherheitsfunktionen offline auszuführen, wenn Netzwerkverbindungen ausfallen. Remote-Update-Architekturen gewährleisten Cybersicherheits-Patches ohne Produktionsunterbrechung – ein Merkmal, das von Versorgungsunternehmen geschätzt wird, deren Versicherer nun jährlich die OT-Sicherheitskonformität prüfen. Liebherrs Rekordauftrag zur Lieferung von 360 batterie-elektrischen Lkw und 55 elektrischen Baggern an Fortescue unterstreicht die Marktentwicklung hin zu autonomen, emissionsfreien Flotten, die mit volldigitalen Prozessanlagen harmonieren. Anlagengarantien bündeln zunehmend Software-als-Dienstleistung-Klauseln, die für Anbieter wiederkehrende Einnahmequellen schaffen und für Betreiber Upgrade-Pfade vereinfachen.

Geografische Analyse

Deutschland absorbiert mehr als drei Fünftel der in die EU gelieferten Mineralaufbereitungsanlagen und ist damit ein eigenständiges Nachfragezentrum, das durch regionale Industrieprofile geprägt wird. Östliche Bundesländer, insbesondere Sachsen und Thüringen, verankern neue Zentren für kritische Materialien in Kohleübergangsfonds und verwandeln ehemalige Braunkohleorte in Lithiumraffinerie-Hochburgen. Der Plan des Lausitzer „Net Zero Valley” zieht Anbieter von wasserstoffkompatiblen Pelletierern und kohlenstoffarmen Kalzinierungsöfen an, die auf erneuerbare Energienetze für Hochtemperaturprozesse setzen. Nordrhein-Westfalen behält seinen Status als Stahlverarbeitungszentrum; ThyssenKrupps Direktreduktionsanlage in Duisburg wird maßgeschneiderte Anlagen für die Handhabung von heißbrikettiertem Eisen und die Rückgewinnung von Schmelzofenabgasen benötigen.

Niedersachsen und Sachsen-Anhalt stützen weiterhin die Nachfrage nach Brechern und Soleevaporationssystemen durch ausgereifte Kali- und Salzoperationen. Lithiumreiche Solen in der Nähe von Hannover verstärken Bestellungen für geothermische Brunnenpumpen und Kristallisatoren, die an unterschiedliche Solechemien angepasst werden können. Bayern und Baden-Württemberg beherbergen Cluster von Steuerungssystementwicklern und Präzisionsgetriebeherstellern, die regionsspezifische Upgrades bei intelligenten Antrieben und IoT-Sensoren fördern. Ihre Universitäten liefern Forschungs- und Entwicklungskooperationen, die die Kommerzialisierung von KI-gestützten Sortiersystemen und laserinduzierten Aufschlussanalysatoren beschleunigen.

Die grenzüberschreitende Zusammenarbeit mit Polen und Tschechien im Rahmen der EU-Korridore für kritische Rohstoffe schafft Spielraum für gemeinsame Verarbeitungsinfrastrukturen. In Niederschlesien abgebaute Konzentrate werden über kurze Bahnverbindungen zu deutschen Anlagen transportiert, wo saubere Elektrizität den CO₂-Fußabdruck unter die EU-Taxonomieschwellen senkt – ein Vorteil bei der Finanzierung durch grüne Anleihen. Anlagenlieferanten profitieren von harmonisierten CE-Kennzeichnungsregeln, die die Zertifizierungskosten für länderübergreifende Einsätze reduzieren. Strenge Umweltgenehmigungen in Deutschland veranlassen jedoch einige Juniorbergbauunternehmen, Erze im Ausland vorzuverarbeiten und Halbfertigprodukte zur Endraffinierung in deutschen Anlagen zu exportieren, die bereits strenge Abwasser- und Emissionsnormen erfüllen.

Wettbewerbslandschaft

Die Marktkonzentration ist mittelhoch, da globale Originalausrüstungshersteller wie Metso, FLSmidth und Sandvik mit deutschen Traditionsunternehmen wie ThyssenKrupp Polysius und RHEWUM konkurrieren. Führende Akteure kombinieren vollständige Anlagenportfolios mit lokalen Servicezentren, was in einem Markt entscheidend ist, in dem ungeplante Ausfallzeiten EU-Emissionsgenehmigungen verletzen und empfindliche Bußgelder auslösen können. Technologiepartnerschaften nehmen zu: Metso kooperiert mit Siemens, um drehzahlvariable Antriebe in Hochdruckmahlwalzen zu integrieren, während Sandvik Maschinenlern-Software von einem Berliner Startup lizenziert, um den Bitverschleiß bei Untertagebohrgeräten zu optimieren. Die Spezialisierung auf Kreislaufwirtschaft bringt neue Marktteilnehmer hervor – KI-Sortierunternehmen und Anbieter elektrodynamischer Fragmentierung –, die Nischen erschließen, indem sie Verarbeitungsherausforderungen lösen, die einzigartig für sekundäre Einsatzstoffe sind.

Die Akquisitionsaktivität nimmt zu, da etablierte Unternehmen digitale Kompetenzen suchen. Im Jahr 2024 erwarb ein namhaftes deutsches Sensorunternehmen einen mittelgroßen Brecherhersteller, um Bildanalysen direkt in Primärbrecher zu integrieren und nachgelagerte Sieblasten zu reduzieren. Serviceverträge verlagern sich auf ergebnisbasierte Modelle, bei denen Anbieter Durchsatzniveaus oder Energieeinsparungen garantieren; das Verfehlen von Leistungskennzahlen löst Gebührenrückerstattungen aus. Fachkräftemangel erhöht den Wert von steckfertigen modularen Anlagen, die vorverkabelt und vorgetestet geliefert werden und die Inbetriebnahmezeiten vor Ort verkürzen. Originalausrüstungshersteller mit robusten Schulungsportalen und Augmented-Reality-Fehlerbehebungs-Apps gewinnen die Loyalität von Betreibern, die Schwierigkeiten haben, Schlosser und Elektriker zu rekrutieren.

Verbesserter Kundendienst wird zu einem Wettbewerbshebel. Algorithmen für vorausschauende Wartung, die Lagerausfälle um zwei Fünftel reduzieren, werden zum Standard in Ausschreibungsunterlagen. Anbieter, die keine digitalen Zwillinge und Emissionsverfolgungsdashboards anbieten können, riskieren den Ausschluss von EU-geförderten Projekten, deren Umwelt-, Sozial- und Governance-Kennzahlen Echtzeit-Datenfeeds erfordern. Da regulatorische Fristen näher rücken, konzentrieren sich Käufer auf Lieferanten, deren Roadmaps mit emissionsfreiem Bergbau und vollständiger Rückverfolgbarkeit der Eingangsmaterialien übereinstimmen.

Branchenführer im Markt für Mineralaufbereitungsanlagen in Deutschland

Metso Outotec

Sandvik AB

FLSmidth A/S

Weir Group PLC

Komatsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Europäische Kommission bestätigte 47 strategische Projekte für kritische Rohstoffe, stellte 22,5 Milliarden EUR bereit und gewährte mehreren deutschen Lithium-, Seltene-Erden- und Recyclingvorhaben beschleunigte Genehmigungsverfahren.

- November 2024: Thyssenkrupp Steel stellte einen Plan vor, die Stahlproduktion auf 8,7–9 Millionen Tonnen zu reduzieren und gleichzeitig eine kohlenstoffneutrale Produktion bis 2030 anzustreben, was die Nachfrage nach kohlenstoffarmen Pelletier- und Schmelzanlagen signalisiert.

- September 2024: Liebherr und Fortescue erweiterten ihre Partnerschaft für emissionsfreie Fahrzeuge auf 475 batterie-elektrische Muldenkipper und Bagger – das größte Geschäft in Liebherrs Geschichte.

Berichtsumfang des Marktes für Mineralaufbereitungsanlagen in Deutschland

| Bauxit |

| Eisen |

| Lithium |

| Kali & Salz |

| Seltene Erden |

| Brecher |

| Aufgabegeräte |

| Förderer |

| Bohrgeräte und Brecher |

| Siebe und Separatoren |

| Mahlwerke |

| Sonstige |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Nach Mineralbergbausektor | Bauxit |

| Eisen | |

| Lithium | |

| Kali & Salz | |

| Seltene Erden | |

| Nach Anlagentyp | Brecher |

| Aufgabegeräte | |

| Förderer | |

| Bohrgeräte und Brecher | |

| Siebe und Separatoren | |

| Mahlwerke | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisch | |

| Vollautomatisch |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Marktes für Mineralaufbereitungsanlagen?

Der Markt steht im Jahr 2025 bei 167,09 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 220,35 Millionen USD erreichen.

Welches Mineralsegment wächst in Deutschland am schnellsten?

Die Lithiumverarbeitung verzeichnet bis 2030 eine CAGR von 5,71 % dank neuer Projekte in Sachsen und Bitterfeld.

Wie beeinflussen hohe Energiepreise Anlagenkäufe?

Betreiber bevorzugen energieeffiziente Brecher, Förderer und Vertikalwalzenmühlen, die den Stromverbrauch über den gesamten Anlagenlebenszyklus senken.

Welche Rolle spielt die Automatisierung in neuen Mineralaufbereitungsanlagen?

Vollautomatische Linien mit KI-gesteuerten Regelkreisen wachsen mit einer CAGR von 5,88 %, da Unternehmen Fachkräftemangel und Sicherheitsstandards begegnen.

Welche Regionen in Deutschland verzeichnen die meisten neuen Investitionen in Mineralaufbereitungsanlagen?

Sachsen, Thüringen und das Lausitzer Kohleübergangsgebiet ziehen Kapital für Lithium-, Seltene-Erden- und Recyclinganlagen an.

Wie wirkt sich der EU-Rechtsakt zu kritischen Rohstoffen auf die Anlagennachfrage aus?

Der Status als strategisches Projekt beschleunigt Genehmigungsverfahren und garantiert Abnahmen, was die frühzeitige Beschaffung modularer, digital integrierter Verarbeitungsanlagen vorantreibt.

Seite zuletzt aktualisiert am: