Deutschland Indoor-Farming-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

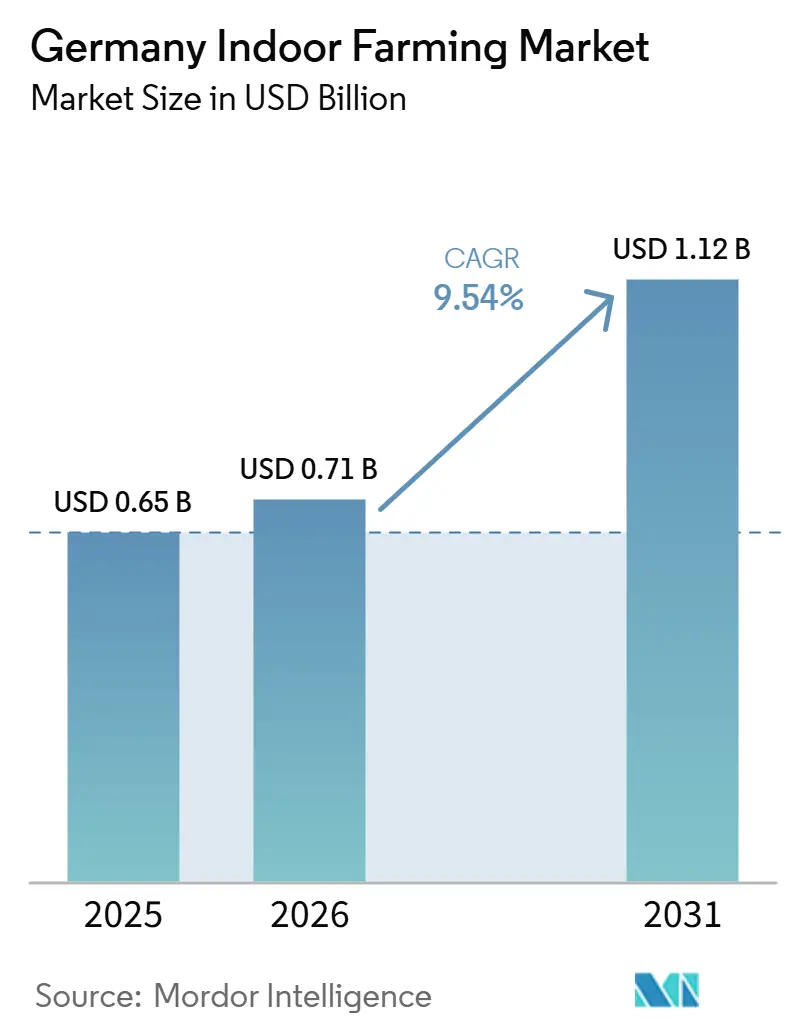

| Marktgröße im Basisjahr (2025) | 0.65 Milliarden US-Dollar |

| Marktgröße (2026) | 0.71 Milliarden US-Dollar |

| Marktgröße (2031) | 1.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Indoor-Farming-Marktanalyse von Mordor Intelligence

Es wird prognostiziert, dass der deutsche Indoor-Farming-Markt von 650 Millionen USD im Jahr 2025 auf 711,8 Millionen USD im Jahr 2026 wächst und bis 2031 einen Wert von 1.117,7 Millionen USD erreicht, bei einer CAGR von 9,54 % über den Zeitraum 2026–2031. Das Wachstum wird von Erzeugern, Einzelhändlern und Infrastrukturinvestoren angetrieben, die angesichts der Unsicherheiten in der Lieferkette verstärkt Wert auf lokale Versorgung, stabile Erträge und eine engere Qualitätskontrolle bei Kulturpflanzen legen. Die dichte städtische Nachfrage in Berlin, Hamburg, München und Köln unterstützt einen breiteren Markt für pestizidfreie Erzeugnisse, während wetterbedingter Druck auf die Feldlandwirtschaft den geschützten Anbau für hochwertige verderbliche Waren relevanter macht. Die Finanzierungsbedingungen bleiben nach der Insolvenz von Infarm selektiv, und die Energiekosten sind weiterhin ein wesentliches Betriebsanliegen, das Kapital in Richtung Betreiber mit etablierten Einzelhandelsverträgen, stärkerer Technologie oder breiterem Einnahmenrückhalt lenkt. Verbesserte LED-Effizienz, stärkere Automatisierungspakete und vom Einzelhandel unterstützte Projekte verbessern die Projektökonomie und reduzieren das Ausführungsrisiko für neue Anlagen. Die Verfügbarkeit leerstehender Einzelhandels- und Industriegebäude in städtischen Korridoren, kombiniert mit wiederkehrenden dürrebedingten Ernteverlusten in der konventionellen Landwirtschaft, erweitert die langfristige Chance für den deutschen Indoor-Farming-Markt.

Wichtigste Erkenntnisse des Berichts

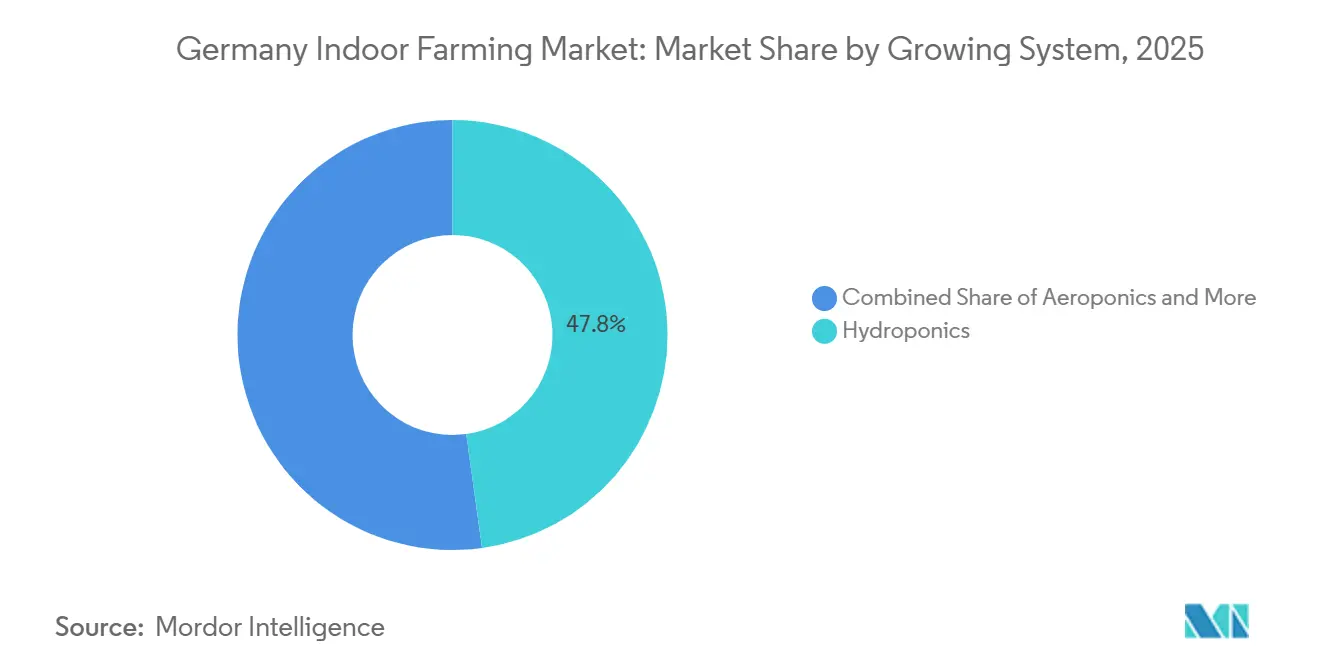

- Nach Anbausystem hielt Hydroponik im Jahr 2025 einen Marktanteil von 47,8 %, während Aeroponik zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 15,8 % wachsen wird.

- Nach Anlagentyp hielten Glas- oder Polyethylen-Gewächshäuser im Jahr 2025 einen Marktanteil von 52,1 % am deutschen Indoor-Farming-Markt, während Indoor-Vertikalfarmen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 17,4 % wachsen werden.

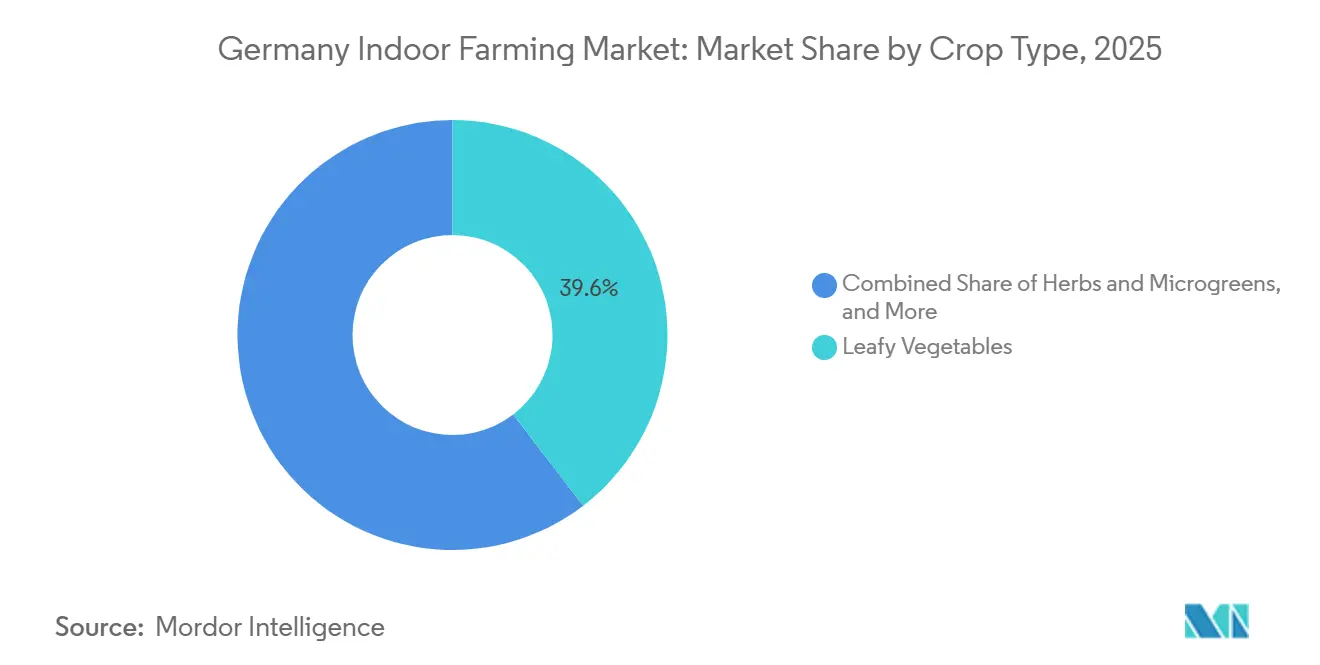

- Nach Kulturpflanzenart entfielen im Jahr 2025 39,6 % des deutschen Indoor-Farming-Marktvolumens auf Blattgemüse, während Kräuter und Microgreens voraussichtlich mit einer CAGR von 14,2 % zwischen 2026 und 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Indoor-Farming-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Städtische Nachfrage nach frischen, pestizidfreien Erzeugnissen | +2.5% | Deutschlandweit, konzentriert in den Einzelhandelskorridoren Berlin, Hamburg, München und Köln | Kurzfristig (≤ 2 Jahre) |

| LED-Effizienz und Rückgang der Klimatisierungskosten | +1.8% | Deutschlandweit, am stärksten in Gewächshauscluster in Nordrhein-Westfalen und Bayern | Mittelfristig (2–4 Jahre) |

| Schrumpfendes Ackerland und Wettervariabilität | +1.4% | Nord- und Ostdeutschland, wo die Dürreexposition und Bewässerungsdefizite am höchsten sind | Langfristig (≥ 4 Jahre) |

| Ganzjährige Produktion stärkt die Zuverlässigkeit der Lebensmittelversorgung im Einzelhandel | +1.2% | Deutschlandweit, insbesondere städtische Lebensmittelketten und Großverbraucher im Gastronomiebereich | Mittelfristig (2–4 Jahre) |

| Umnutzung leerstehender Industrieimmobilien | +0.7% | Deutschlandweit, beschleunigt in postindustriellen Städten im Rhein-Ruhr-Gebiet und in Ostdeutschland | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Kohlenstoff- und Energieeffizienz | +0.6% | Deutschlandweit, ESG-getriebene Regionen in der Nähe von Energiewende-Transitionszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Nachfrage nach frischen, pestizidfreien Erzeugnissen

Der deutsche Markt für Bio-Lebensmittel wächst, was darauf hindeutet, dass die Nachfrage nach rückverfolgbaren und Clean-Label-Lebensmitteln über eine kleine Premiumnische hinausgeht. Discounter machen mittlerweile einen erheblichen Anteil der Bio-Käufe aus, was eine breite alltägliche Akzeptanz widerspiegelt und nicht nur gelegentliche Premiumkäufe. Diese Verschiebung ist für das Indoor-Farming relevant, da Blattgemüse, Kräuter und Erdbeeren, die im Innenbereich angebaut werden, über große Supermarktkanäle verkauft werden können, in denen Frische, Haltbarkeit und pestizidfreie Positionierung kommerzielles Gewicht haben. Eigenmarkenverträge über Discounter geben Erzeugern auch Zugang zu stabilen Mengen, die zuvor schwer zu sichern waren, als Indoor-Erzeugnisse hauptsächlich über den Fachhandel verkauft wurden. Infolgedessen wird der deutsche Indoor-Farming-Markt durch wiederkehrende Lebensmittelnachfrage gestützt, die mit dem Mainstream-Einzelhandel verbunden ist, und nicht durch ein enges Hochpreissegment.

LED-Effizienz und Rückgang der Klimatisierungskosten

Kommerzielle gartenbauliche LED-Leuchten, die 2025 und 2026 verkauft wurden, überschritten routinemäßig eine Effizienz von 3,5 µmol/J, was mit einer Reduzierung des Stromverbrauchs um 30–40 % bei gleicher Lichtintensität verbunden war. Signify verstärkte diesen Trend im Juni 2025 mit der Einführung des intelligenten Spektrumalgorithmus Philips GrowWise, von dem das Unternehmen angab, dass er den Energieverbrauch senken oder das Pflanzenwachstum durch Echtzeit-Lichtanpassung um bis zu 6 % steigern kann. Im Jahr 2026 formalisierten Ridder und Signify die Integration unter dem Horti Lighting Protocol, was Erzeugern einen direkteren Weg zur vernetzten Steuerung ohne umfangreiche individuelle Integrationsarbeit bietet. Darüber hinaus beansprucht die zentralisierte Gleichstromarchitektur von NLight eine Reduzierung der Investitionsausgaben für Gewächshausbeleuchtungsprojekte um 10–20 %, was in einem Markt, in dem Energiekosten die Projektrealisierbarkeit bestimmen können, erheblich ist. Obwohl diese Entwicklungen das Energierisiko nicht beseitigen, verringern sie eine der größten Kostenlücken, die kleinere Anlagen eingeschränkt hat. Infolgedessen zeichnet sich im deutschen Indoor-Farming-Markt ein klarerer Weg zu kommerziell tragfähigen Projekten in bescheidenerem Maßstab und in städtischeren Umgebungen ab.

Schrumpfendes Ackerland und Wettervariabilität

Laut Destatis sank die Getreideanbaufläche Deutschlands im Erntejahr 2024 aufgrund wetterbedingter Schwierigkeiten bei der Winterweizensaat auf den niedrigsten Stand seit 2010. Im Jahr 2025 erlebte Nordwesteuropa, einschließlich Deutschland, den trockensten Frühling seit einem Jahrhundert, wobei Landwirte in Schleswig-Holstein und Sachsen-Anhalt von Niederschlägen berichteten, die fast die Hälfte des normalen Niveaus betrugen, und von potenziellen Ertragsverlusten von 20–30 %. Eine in Natural Hazards and Earth System Sciences veröffentlichte Studie schätzte durchschnittliche jährliche direkte biophysikalische Ernteumsatzverluste von 781 Millionen EUR (836 Millionen USD) in Dürrejahren in Deutschland zwischen 2016 und 2022 und bezifferte den Dürreverlust 2018 auf 1,7 Milliarden EUR (1,9 Milliarden USD). Weniger als 10 % der landwirtschaftlichen Flächen Deutschlands sind mit Bewässerung ausgestattet, was den Feldertrag stark der Niederschlagsvariabilität aussetzt. Der Anbau in kontrollierten Umgebungen wird die großflächige Feldproduktion für Rohstoffkulturen nicht ersetzen, kann aber eine stetige Versorgung mit hochwertigen verderblichen Waren gewährleisten, wenn Wetterstress die Freilandproduktion beeinträchtigt. Aus diesem Grund wird der deutsche Indoor-Farming-Markt für Käufer, die eine ganzjährige Kulturpflanzenverfügbarkeit und eine geringere Wetterexposition in Teilen ihrer Frischwarenversorgung anstreben, immer relevanter.

Ganzjährige Produktion stärkt die Zuverlässigkeit der Lebensmittelversorgung im Einzelhandel

Die Eröffnung von REWE Green Farming Berlin im Mai 2026 zeigte, wie ein Mainstream-Einzelhändler Indoor-Landwirtschaft direkt in die Ladeninfrastruktur integriert. Das Dachgewächshaus umfasst 2.760 Quadratmeter, wird von ECF Farmsystems betrieben und produziert mit einem hydroponischen System, das zu 100 % mit erneuerbarer Energie betrieben wird, bis zu 900.000 Salatmischungen pro Jahr. REWEs Projekt Endless Summer in Oberbayern, das mit Steiner in Kirchweidach entwickelt wurde, ist ein 4 Hektar großes hydroponisches Salatanbausystem, das mit Geothermie beheizt wird und mit jährlichen CO2-Einsparungen von 3.000 Tonnen verbunden ist. Diese Projekte zeigen, dass Supermärkte über die Rolle des Käufers hinausgehen und beginnen, das Infrastrukturrisiko mit Erzeugern zu teilen. Diese Verschiebung kann die Einnahmen berechenbarer machen und Projekten helfen, mit stärkerer Abnahmesicherheit Größe zu erreichen. Wenn sich diese Modelle ausweiten, wird der deutsche Indoor-Farming-Markt wahrscheinlich Betreiber bevorzugen, die die Einzelhandelsstandards das ganze Jahr über konsequent erfüllen können, anstatt Lieferanten, die sich auf kurzfristige Spezialproduktion konzentrieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Energieintensität | -2.4% | Deutschlandweit, akuter in Ostdeutschland, wo die Energieinfrastruktur hinterherhinkt und die Netztarife weniger vorhersehbar sind | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften im Gartenbau und in der Automatisierung | -1.2% | Deutschlandweit, konzentriert in Expansionszentren wie Berlin und Rhein-Ruhr | Mittelfristig (2–4 Jahre) |

| Investitionsrückzug nach Betreiberausfällen | -1.0% | Deutschlandweit, insbesondere neue Marktteilnehmer und Betreiber in der Wachstumsphase betreffend | Mittelfristig (2–4 Jahre) |

| Engpässe bei der städtischen Netzkapazität | -0.8% | Städtische Zentren einschließlich Berlin, Hamburg und München | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Energieintensität

Die Investitionsausgaben für eine mittelgroße Vertikalfarm steigen regelmäßig, und die Energiekosten machen 40–70 % der Betriebsausgaben in vollständig geschlossenen Systemen aus, was erklärt, warum die Energiepreisvolatilität einen starken Einfluss auf das Anlegervertrauen hatte. Diese Belastung ist besonders schwierig für neue Betreiber, die die Produktion hochskalieren müssen, bevor sie bessere Beschaffungskonditionen aushandeln oder den Gemeinkosten auf größere Mengen verteilen können. Teillösungen entstehen, darunter die Eröffnung des Gewächshauses von Schneebergerhof im März 2026 mit direkter Wind- und Solarstromversorgung. Das EcoY-System von Dürr AG, das im Juni 2025 eingeführt wurde, verwendet Anbauröhrentechnologie, die den Wasserverbrauch um bis zu 95 % reduzieren kann, und setzt ergänzende LED-Beleuchtung nur dort ein, wo natürliches Tageslicht nicht ausreicht. Dennoch werden hohe Anfangsinvestitionsanforderungen und Energieintensität den deutschen Indoor-Farming-Markt weiterhin verlangsamen, bis kostengünstigere Ingenieurtechnik und stärkere Energieintegration in kommerziellen Projekten weiter verbreitet sind.

Mangel an qualifizierten Fachkräften im Gartenbau und in der Automatisierung

Der Anbau in kontrollierten Umgebungen erfordert Erzeuger, die Nährstoffbalance, Kulturpflanzenzeitplanung, Schädlingsbekämpfung, Klimasysteme, Sensoren und Automatisierung innerhalb derselben Betriebsumgebung verstehen. Das deutsche Ausbildungssystem hat noch keine standardisierten Wege für diese kombinierten Rollen etabliert, was bedeutet, dass Betreiber oft aus angrenzenden Disziplinen rekrutieren und höhere Personalkosten tragen. Automatisierungslieferanten begegnen dieser Herausforderung durch Software und Fernsteuerungstools, anstatt allein durch Arbeitskräfteersatz. Priva hob diese Richtung im Juni 2026 mit seiner Priva One-Plattform hervor, die Klimasteuerung, Bewässerung, Kulturpflanzenleistung und den täglichen Betrieb in einem einzigen kulturpflanzenzentrierten System kombiniert. Ridder machte einen ähnlichen Schritt mit Hortimax Plus im Juni 2025 und bot einen kostengünstigeren Klimacomputer an, der Erzeugern einen einfacheren Einstieg in die Automatisierung mit Raum für spätere Upgrades bietet. Bis sich das Ausbildungsangebot verbessert und mehr Betreiber praktische Erfahrungen sammeln, wird der deutsche Indoor-Farming-Markt weiterhin Grenzen bei der Expansionsgeschwindigkeit und Betriebskonsistenz haben, selbst wenn die Geräteverfügbarkeit sich verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anbausystem: Hydroponik führt, aber Aeroponik definiert die Effizienzgrenze neu

Hydroponik hielt im Jahr 2025 47,8 % des deutschen Indoor-Farming-Markts und war damit die klare Betriebsbasis für die kommerzielle Produktion. Ihre Führungsposition spiegelt ein günstiges Kosten-Ertrags-Verhältnis, eine breitere Gerätebasis und Produktionsmethoden wider, die Betreiber gut genug verstehen, um sie mit geringerem Ausführungsrisiko zu skalieren. Aquaponik und bodenbasierte Systeme sind zwar vorhanden, aber in ihrem Umfang begrenzter, da die biologische Komplexität bei der Aquaponik höher und die Ertragsintensität bei bodenbasierten Formaten geringer ist. Hybridsysteme ziehen Interesse auf sich, wo Kulturpflanzenflexibilität wichtig ist, doch ihre Marktposition bleibt bescheiden, da die meisten Betreiber im aktuellen Finanzierungszyklus bewährte Systemdesigns bevorzugen.

Aeroponik wird voraussichtlich das am schnellsten wachsende System zwischen 2026 und 2031 sein, mit einer CAGR von 15,8 %, was einen Wandel in den Leistungserwartungen widerspiegelt. Diese Aussicht ist mit der Reifung der Präzisionszerstäubungstechnologie und dem wachsenden Interesse an Wassereffizienz verbunden, insbesondere für hochwertige Kräuter, Microgreens und Spezialerdbeeren. Im Juni 2025 stellten Körber Technologies und Veganz Group AG die OrbiFarm-Plattform vor und berichteten von Versuchserträgen, die in Fraunhofer-Tests bis zu 36-mal höher waren als beim konventionellen Anbau, was strategische Aufmerksamkeit auf das System gelenkt hat, noch bevor eine breite kommerzielle Einführung erfolgte. Geschlossene hydroponische Systeme verwenden nur 5 % des Wassers, das für den konventionellen Feldanbau benötigt wird[1]Quelle: Hanna Bonekämper, Adaptive Wiederverwendung für nachhaltige Stadtentwicklung: Vertikale Landwirtschaft in ehemaligen Kaufhäusern. Deutsche Fallstudie,

Frontiers in Built Environment, frontiersin.org., und Aeroponik reduziert den Wassereinsatz weiter. Im deutschen Indoor-Farming-Markt ist diese Effizienzlücke zunehmend relevant, da Käufer dem Ressourceneinsatz und der Versorgungsstabilität mehr Aufmerksamkeit schenken. Es wird erwartet, dass Hydroponik kurzfristig das dominierende System bleibt, während Aeroponik wahrscheinlich einen größeren Anteil an neuen Hocheffizienzprojekten gewinnen wird, wenn die kommerzielle Validierung sich verbessert.

Nach Anlagentyp: Gewächshäuser verankern den Markt, während Vertikalfarmen den nächsten Wachstumszyklus antreiben

Glas- oder Polyethylen-Gewächshäuser machten im Jahr 2025 52,1 % des deutschen Indoor-Farming-Markts aus und lagen damit nach Umsatz vor anderen Anlagentypen. Sie profitieren von der teilweisen Nutzung natürlichen Lichts, niedrigeren Baukosten pro Quadratmeter im Vergleich zu vollständig geschlossenen Farmen und einer Belegschaft, die mit dem Gewächshausbetrieb vertraut ist. Dies macht Gewächshäuser zu einer praktischen Wahl für Erzeuger, die Kostenkontrolle anstreben, ohne auf die ganzjährige Produktion zu verzichten, und erklärt, warum Gewächshausformate die primäre Umsatzbasis bleiben, auch wenn Vertikalfarmen zunehmend Aufmerksamkeit auf sich ziehen.

Indoor-Vertikalfarmen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 17,4 % wachsen und sind damit der am schnellsten wachsende Anlagentyp in der aktuellen Prognose. Dieses Wachstum ist mit dem Stapelpotenzial, hohem Ertrag pro Flächeneinheit für ausgewählte Blattkulturen und einem wachsenden Pool leerstehender Gebäude verbunden, die in dicht besiedelten städtischen Gebieten zur Umnutzung verfügbar sind. Eine Studie aus dem Jahr 2025 untersuchte ein ehemaliges Galeria Karstadt Kaufhof-Geschäft in Wuppertal und stellte fest, dass seine Lastenaufzüge, Laderampen und strukturelle Tragfähigkeit bereits wichtige Anforderungen des Indoor-Farmings erfüllten. Containerfarmen und Tiefwasserkultur-Systeme spielen weiterhin nützliche Rollen bei der verteilten städtischen Versorgung und der Massenproduktion von Blattgemüse, halten aber kleinere Marktanteile als die beiden primären Formate. Der nächste Anlagenzyklus im deutschen Indoor-Farming-Markt wird wahrscheinlich Gewächshausökonomie mit gezieltem Vertikalfarm-Einsatz in städtischen Standorten kombinieren, wo Landknappheit und Einzelhandelsnähe höhere Energiekosten überwiegen.

Nach Kulturpflanzenart: Blattgemüse dominiert, Kräuter und Microgreens beschleunigen sich

Blattgemüse machte im Jahr 2025 39,6 % des deutschen Indoor-Farming-Markts aus und spiegelt seine starke Eignung für den Anbau in kontrollierten Umgebungen und den schnellen Umschlag wider. Salat aus kontrollierten Umgebungen kann einen Wachstumszyklus in 28–35 Tagen abschließen, verglichen mit 60–90 Tagen unter Feldbedingungen, was häufige Erntepläne und eine gleichmäßigere Liquiditätsumwandlung unterstützt. Blattkulturen entsprechen auch eng der Einzelhandelsnachfrage nach konsistentem Erscheinungsbild, Frische und kürzeren Transportwegen in städtischen Märkten. Aus diesen Gründen bleiben sie die kommerziell etablierteste Kulturpflanzengruppe sowohl im Gewächshaus- als auch im Vertikalfarmbetrieb.

Kräuter und Microgreens werden voraussichtlich die am schnellsten wachsende Kulturpflanzenart zwischen 2026 und 2031 sein, mit einer CAGR von 14,2 %. Dieses Wachstum wird durch hohen Wert pro Kilogramm, kurze Wachstumszyklen und starke Nachfrage aus dem Gastronomiebereich und dem Fachhandel angetrieben, wo Frische und Gleichmäßigkeit Prioritäten sind. Basilikum, Estragon und Weizengras sind besonders gut für Vertikalfarm-Layouts geeignet, da ihre kompakten Blätterdächer eine dichte Stapelung mit begrenztem Beschattungsverlust ermöglichen. Im Innenbereich angebaute Kräuter sind in den deutschen Wintermonaten auch weniger Importdruck ausgesetzt, was lokalen Betreibern hilft, Regalfläche zu halten, wenn das Freilandangebot sich verknappt. Der deutsche Indoor-Farming-Markt verzeichnet auch wachsendes Interesse an Blumen, Zierpflanzen, funktionellen Pflanzen und pharmazeutischen Kräutern, obwohl diese kleinere und speziellere Segmente des aktuellen Umsatzes bleiben. Eine strukturelle Einschränkung in Premium-Kräuterkategorien besteht darin, dass hydroponische und aeroponische Erzeugnisse nach den aktuellen Regeln der Europäischen Union keine Bio-Kennzeichnung tragen können, es sei denn, sie werden im Boden angebaut, was bedeutet, dass viele Erzeuger stattdessen auf pestizidfreie Positionierung, Rückverfolgbarkeit und Verfügbarkeit setzen müssen. Obwohl dies die Nachfrage nicht beseitigt, beeinflusst es Verpackungsentscheidungen und Käuferverhandlungen in Premium-Kräuterkategorien.

Geografische Analyse

Der deutsche Indoor-Farming-Markt wurde im Jahr 2026 mit 711,8 Millionen USD bewertet und ist damit einer der größten Märkte für den Anbau in kontrollierten Umgebungen in Kontinentaleuropa. Diese Position wird durch dichte städtische Nachfrage, einen beträchtlichen Markt für Lebensmittel mit sauberem Etikett und eine breite Mischung aus Gewächshaus-, Automatisierungs- und Ingenieurfähigkeiten gestützt, die viele Nachbarländer noch entwickeln. Laut dem BÖLW (Bund Ökologische Lebensmittelwirtschaft) Branchenbericht 2025 wurde der deutsche Bio-Lebensmittelmarkt im Jahr 2025 mit 18,2 Milliarden EUR (19,5 Milliarden USD) bewertet, was eine stärkere Preisrealisierung für im Innenbereich angebaute Erzeugnisse im Vergleich zu vielen anderen europäischen Märkten unterstützt. Das Fraunhofer ISI identifizierte die Wiederverwendung leerstehender Einzelhandels- und Industrieimmobilien als einen gangbaren Weg für die städtische Landwirtschaft in Deutschland und bietet einen physischen Expansionsvorteil über die Verbrauchernachfrage hinaus. Zusammen versetzen diese Bedingungen Deutschland in eine stärkere Position als die meisten kontinentalen Mitbewerber, um kommerzielle Indoor-Farming-Aktivitäten in mehreren Stadt- und Regionalformaten zu skalieren.

Innerhalb Deutschlands ist Berlin der aktivste städtische Knotenpunkt, der nachhaltigkeitsorientierte Einzelhändler, Lebensmitteltechnologieaktivitäten und sichtbare Vorzeigeprojekte vereint. Die REWE Green Farming Berlin-Anlage, die im Mai 2026 eröffnet wurde, brachte ein 2.760 Quadratmeter großes Dachgewächshaus über einem Supermarkt in Betrieb und schuf damit einen klaren Referenzpunkt für den städtischen einzelhandelsgeführten Anbau. Bayern ist eine weitere wichtige Region, in der das geothermische Salatprojekt in Kirchweidach als funktionierendes Modell für in erneuerbare Energien integrierte Hydroponik im kommerziellen Maßstab dient. Nord- und Ostdeutschland sind dem sichtbarsten Stress in der Feldlandwirtschaft ausgesetzt, was die lokale Nachfrage nach geschütztem Anbau bei Käufern erhöht, die Versorgungssicherheit anstreben. Wetterbedingte Belastungen bei der Getreideernte 2024 und starke Frühjahrstrockenheit im Jahr 2025 verstärken das Argument für den Anbau in kontrollierten Umgebungen in exponierten Lieferketten weiter.

Die Rhein-Ruhr-Region bietet die stärkste Immobilienpipeline für Umnutzungen und kombiniert dichte Nachfrage mit großen Industrie- und Lagerflächen. Diese Objekte können die Kapitalintensität pro Quadratmeter im Vergleich zur Neuentwicklung auf der grünen Wiese reduzieren, wenn Struktur, Zugang und Versorgungseinrichtungen bereits vorhanden sind. Hamburg verfolgt auch einen politisch geführten Ansatz durch die städtische Landwirtschaftszone Innovationsareal Öjendorf, die bis Herbst 2026 Land für kommerzielle Gartenbaubetreiber bereitstellte. Zusammengenommen zeigen diese Muster, dass das Wachstum im deutschen Indoor-Farming-Markt nicht in einer einzigen Stadt konzentriert sein wird, sondern sich auf Berlin, Bayern, Rhein-Ruhr und ausgewählte nördliche und westliche Knotenpunkte verteilen wird, wo Einzelhandelsnachfrage, Infrastrukturwiederverwendung und Integration erneuerbarer Energien aufeinander abgestimmt sind.

Wettbewerbslandschaft

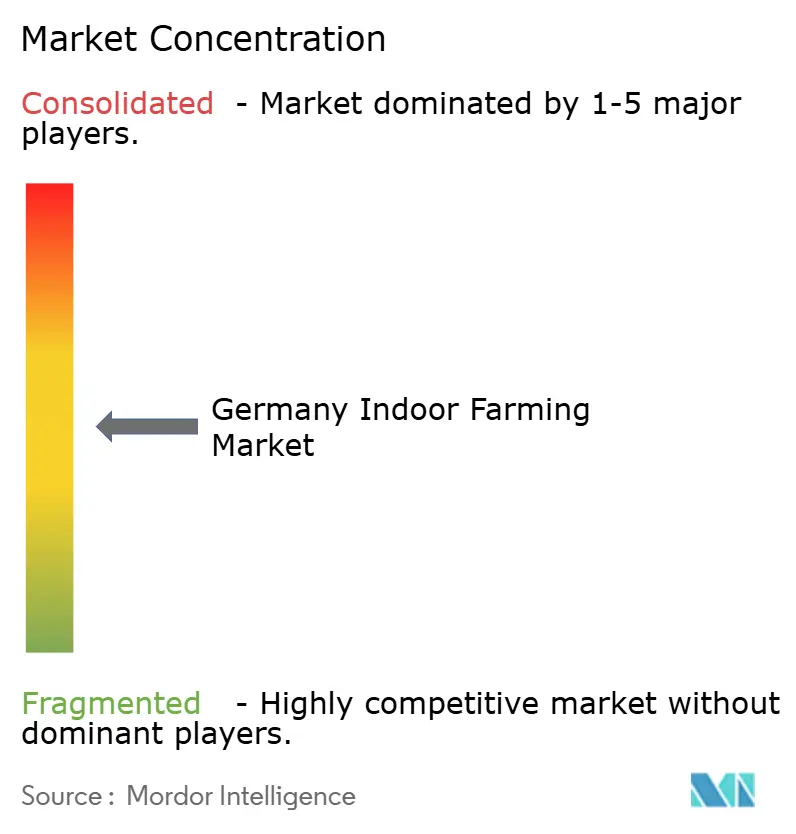

Der deutsche Indoor-Farming-Markt war im Jahr 2025 mäßig fragmentiert, wobei die fünf größten Akteure – Infarm Group GmbH, Signify N.V., Priva Holding B.V., Ridder Holding B.V. und KUBO Group B.V. – einen wesentlichen Marktanteil hielten. Die Marktführerschaft verteilt sich auf Betreiber, Beleuchtungsspezialisten, Automatisierungslieferanten, Gewächshaustechniker und Inputanbieter, anstatt in einem einzigen dominanten Erzeuger konzentriert zu sein. Urban Crop Solutions und Agrotonomy sind unter den End-to-End-Farmbetreibern positioniert, Signify und Valoya unter den Beleuchtungsspezialisten sowie Siemens AG, Bosch Rexroth AG und Stulz GmbH unter den Automatisierungs- und Klimasteuerungslieferanten. In dieser Struktur wird Wert oft durch Systemintegration, wiederkehrende Servicebeziehungen und langfristige Kundenpassung erfasst, anstatt allein durch Größe. Partnernetzwerke und technische Kompatibilität können bei der Gewinnung von Projekten genauso wichtig sein wie Markenerkennung.

Der Wettbewerb im deutschen Indoor-Farming-Markt ist zunehmend um Ökosysteme statt um eigenständige Produkte organisiert. Die Auszeichnung von Signify beim HortiContact 2026 für sein Philips Unlock Lighting Intelligence-System sowie die Horti Lighting Protocol-Integration mit Ridder im Jahr 2026 veranschaulichen, wie Anbieter versuchen, Wert durch interoperable Steuerungsebenen und datengesteuerte Beleuchtungsverwaltung zu erfassen. Der Einstieg von Dürr AG in die Vertikallandwirtschaft im Juni 2025 brachte industrielle Belüftungs- und Reinlufttechnikfähigkeiten aus der Automobilproduktion in Indoor-Lebensmittelsysteme. KUBO Group B.V. stärkte seine Position, als sein Ultra-Clima-Gewächshaus-Tomatensystem im Jahr 2025 eine ISO-basierte Anerkennung für niedrigen CO2-Ausstoß erhielt und damit ein normgestütztes Nachhaltigkeitsmerkmal für Kunden mit strengeren Beschaffungsanforderungen bietet. Diese Entwicklungen zeigen, dass technische Leistung allein kein ausreichendes Unterscheidungsmerkmal mehr ist und dass verifizierte Nachhaltigkeit, Integrationskompatibilität und Energiereaktionsfähigkeit an Bedeutung gewinnen.

Partnerschaften sind für den deutschen Indoor-Farming-Markt von zentraler Bedeutung, da kein einzelner Lieferant den gesamten Bereich von der Kulturpflanzengenetik bis zu Beleuchtung, Automatisierung, Klimamanagement und Einzelhandelsplatzierung kontrolliert. Identifizierte Lücken umfassen Technologie als Dienstleistung, Infrastruktur als Dienstleistung und Spezialkulturpflanzenplattformen für pharmazeutische Kräuter und Nutraceutical-Anwendungen, was auf offene statt geschlossene Wettbewerbsgrenzen hinweist. Körber Technologies und Veganz erregten Aufmerksamkeit mit dem aeroponischen OrbiFarm-System und seinen berichteten Versuchsertragssteigerungen, während von REWE unterstützte Infrastrukturprojekte zeigten, wie Einzelhändler zu strategischen Gegenparteien statt zu einfachen Käufern werden können. Der Markt ist offen genug für das Wachstum von Spezialisten, aber die Größe wird wahrscheinlich Unternehmen begünstigen, die technische Glaubwürdigkeit, Betriebsdisziplin und zuverlässige Kundennachfrage kombinieren können.

Marktführer der deutschen Indoor-Farming-Branche

Infarm Group GmbH

Signify N.V. (Philips Horticulture LED Solutions)

Priva Holding B.V.

Ridder Holding B.V.

KUBO Group B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Schneebergerhof eröffnete ein Hightech-Gewächshaus in Gerbach, Rheinland-Pfalz, Deutschland, das mit direkter Wind- und Solarstromversorgung ausgestattet ist. Die Anlage baut Tomaten, Salate und Kräuter mit 100 % erneuerbarer Energie an. Der rheinland-pfälzische Klimaschutzminister nahm am öffentlichen Tag der offenen Tür teil, was die Ausrichtung der Landespolitik auf energieintegriertes Indoor-Farming signalisiert.

- Juni 2025: Dürr AG trat in den Markt für Vertikallandwirtschaft ein mit der kommerziellen Einführung seines schlüsselfertigen Vertikalfarm-Systems EcoY, das gemeinsam mit dem Partner Clean Air Nurseries Agri Global entwickelt wurde. Das patentierte Anbauröhrensystem stapelt 80 Setzlinge vertikal, verbraucht bis zu 95 % weniger Wasser als der konventionelle Anbau und überträgt Dürrs industrielle Belüftungs- und Klimasteuerungstechnik aus Automobilanwendungen auf die Indoor-Lebensmittelproduktion. Dies markiert den Eintritt in einen neuen Markt für eine große deutsche Ingenieurgruppe.

- Juni 2025: Ridder Holding B.V. und Signify N.V. brachten eine integrierte Gewächshausautomatisierungs- und Beleuchtungslösung auf den Markt, die Ridders Hortimax Pro-Klimacomputer mit Signifys 4-Kanal GreenPower LED Toplighting Force unter dem Horti Lighting Protocol (HLP) verbindet. Die Partnerschaft liefert ein Plug-and-Play-vernetztes Steuerungssystem für kommerzielle Erzeuger, das die Integrationskomplexität reduziert und eine Echtzeit-Beleuchtungsreaktion auf Energiepreissignale und Kulturpflanzenentwicklungsstadien ermöglicht.

Berichtsumfang des deutschen Indoor-Farming-Markts

Indoor-Farming bezeichnet den Anbau von Kulturpflanzen in kontrollierten Umgebungen unter Verwendung von Systemen wie Hydroponik, Aeroponik, Aquaponik, bodenbasierten Aufbauten und Hybridmethoden zur präziseren Steuerung von Licht, Temperatur, Luftfeuchtigkeit und Nährstoffen.

Der deutsche Indoor-Farming-Markt ist segmentiert nach Anbausystem (Aeroponik, Hydroponik, Aquaponik, Bodenbasiert, Hybrid), nach Anlagentyp (Glas- oder Polyethylen-Gewächshäuser, Indoor-Vertikalfarmen, Containerfarmen, Indoor-Tiefwasserkultur-Systeme, Sonstige Anlagentypen) und nach Kulturpflanzenart (Obst und Gemüse, Kräuter und Microgreens, Blumen und Zierpflanzen, Sonstige Kulturpflanzenarten). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aeroponik |

| Hydroponik |

| Aquaponik |

| Bodenbasiert |

| Hybrid |

| Glas- oder Polyethylen-Gewächshäuser |

| Indoor-Vertikalfarmen |

| Containerfarmen |

| Indoor-Tiefwasserkultur-Systeme |

| Sonstige Anlagentypen |

| Obst und Gemüse | Blattgemüse |

| Tomate | |

| Erdbeere | |

| Aubergine | |

| Sonstiges Obst und Gemüse | |

| Kräuter und Microgreens | Basilikum |

| Estragon | |

| Weizengras | |

| Sonstige Kräuter und Microgreens | |

| Blumen und Zierpflanzen | Stauden |

| Einjährige Pflanzen | |

| Zierpflanzen | |

| Sonstige Blumen und Zierpflanzen | |

| Sonstige Kulturpflanzenarten |

| Nach Anbausystem | Aeroponik | |

| Hydroponik | ||

| Aquaponik | ||

| Bodenbasiert | ||

| Hybrid | ||

| Nach Anlagentyp | Glas- oder Polyethylen-Gewächshäuser | |

| Indoor-Vertikalfarmen | ||

| Containerfarmen | ||

| Indoor-Tiefwasserkultur-Systeme | ||

| Sonstige Anlagentypen | ||

| Nach Kulturpflanzenart | Obst und Gemüse | Blattgemüse |

| Tomate | ||

| Erdbeere | ||

| Aubergine | ||

| Sonstiges Obst und Gemüse | ||

| Kräuter und Microgreens | Basilikum | |

| Estragon | ||

| Weizengras | ||

| Sonstige Kräuter und Microgreens | ||

| Blumen und Zierpflanzen | Stauden | |

| Einjährige Pflanzen | ||

| Zierpflanzen | ||

| Sonstige Blumen und Zierpflanzen | ||

| Sonstige Kulturpflanzenarten | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird das deutsche Indoor-Farming bis 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 1.117,7 Millionen USD erreichen, ausgehend von 711,8 Millionen USD im Jahr 2026.

Welches Anbausystem führt derzeit die kommerzielle Akzeptanz in Deutschland an?

Hydroponik führte im Jahr 2025 mit einem Anteil von 47,8 %, da es ein günstiges Kosten-Ertrags-Verhältnis mit einer breiten Lieferantenbasis und vertrauten Produktionsmethoden kombiniert.

Welcher Anlagentyp wächst am schnellsten?

Indoor-Vertikalfarmen werden voraussichtlich mit einer CAGR von 17,4 % wachsen, unterstützt durch städtische Flächenbeschränkungen und das Umnutzungspotenzial leerstehender Einzelhandels- und Industriegebäude.

Welche Kulturpflanzen erzeugen die stärkste aktuelle Nachfrage im Anbau in kontrollierten Umgebungen?

Blattgemüse führte im Jahr 2025 mit einem Anteil von 39,6 %, während Kräuter und Microgreens mit einer CAGR von 14,2 % am schnellsten wachsen, aufgrund kurzer Zyklen und Premiumpreisgestaltung.

Seite zuletzt aktualisiert am: