Marktgröße und Marktanteil des Deutschland HLK Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

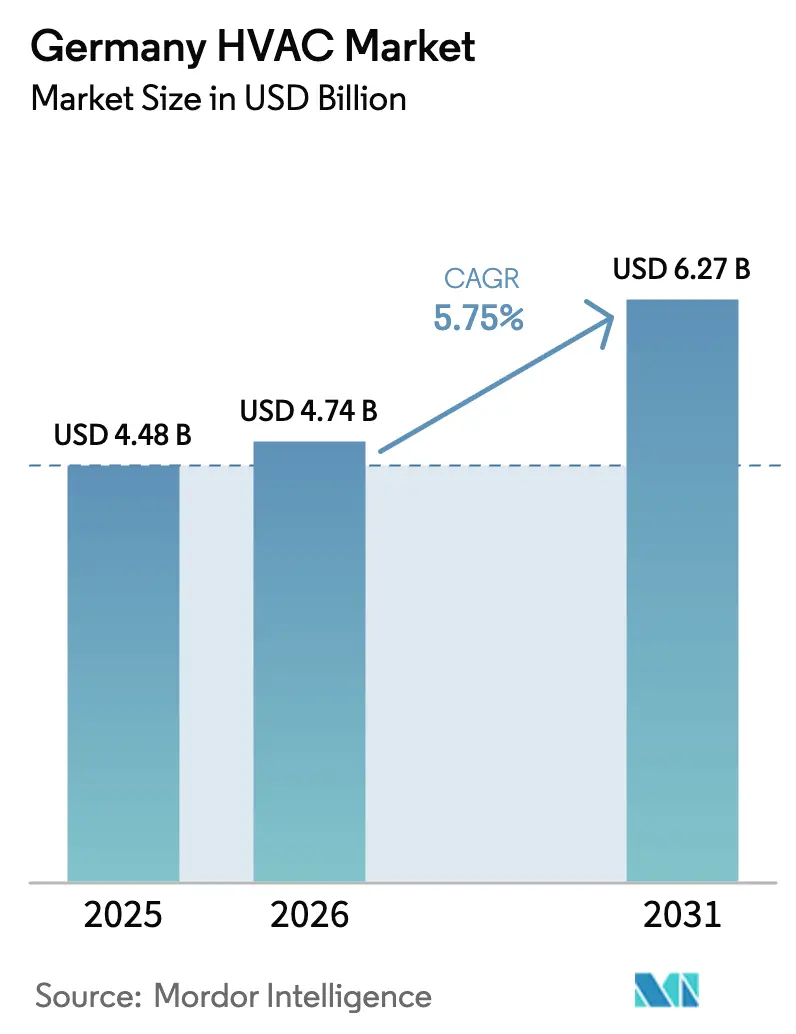

| Marktgröße im Basisjahr (2025) | 4.48 Milliarden US-Dollar |

| Marktgröße (2026) | 4.74 Milliarden US-Dollar |

| Marktgröße (2031) | 6.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Deutschland HLK Marktanalyse von Mordor Intelligence

Die Marktgröße des Deutschland HLK Marktes wurde im Jahr 2025 auf 4,48 Milliarden USD geschätzt und soll von 4,74 Milliarden USD im Jahr 2026 auf 6,27 Milliarden USD bis 2031 anwachsen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,75 % während des Prognosezeitraums (2026-2031). Der Geräteverkauf bleibt weiterhin der Anker der Wertschöpfung, doch die Nachfrage verlagert sich zunehmend auf integrierte Dienstleistungsangebote, die die Systemleistung über den gesamten Lebenszyklus optimieren. Die Wärmepumpenakzeptanz beschleunigte sich, nachdem das Gebäudeenergiegesetz 65 % erneuerbare Energie in neuen Heizungsanlagen vorschrieb, was den erneuerbaren Anteil der Installationen im Jahr 2024 auf 69,4 % ansteigen ließ. Die Einnahmen aus Dienstleistungen übertreffen das Hardwarewachstum, da Installateure komplexe Inbetriebnahmeaufgaben und den Bedarf an Fernenergiemanagementsystemen bewältigen. Regionale Chancen variieren: Bayern und Baden-Württemberg sichern sich den größten Anteil am Deutschland HLK Markt, während der Osten das stärkste Wachstum verzeichnet, da durch öffentlich geförderte Sanierungsprogramme entsprechende Mittel bereitgestellt werden. Gewerbekunden verstärken den kurzfristigen Schwung, indem sie veraltete Kältemaschinen und Heizkessel ersetzen, um betriebliche Netto-Null-Ziele und bevorstehende EU-Berichtspflichten zu erfüllen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente kontrollierte HLK-Ausrüstung im Jahr 2025 71,75 % des Deutschland HLK Marktanteils, während HLK-Dienstleistungen bis 2031 die höchste CAGR von 7,02 % erzielen sollen.

- Nach Endverbraucher hielten Wohngebäude im Jahr 2025 61,15 % des Umsatzes, während das gewerbliche Segment voraussichtlich mit einer CAGR von 6,26 % bis 2031 wächst.

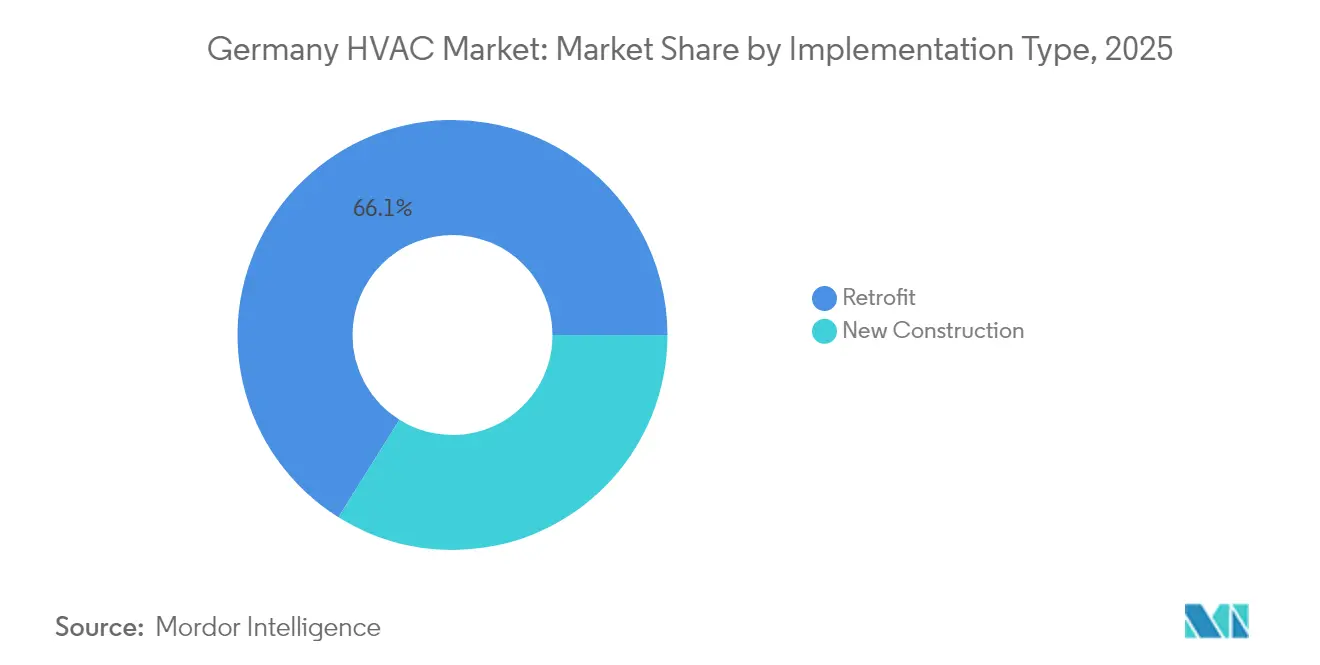

- Nach Implementierungstyp machten Sanierungsprojekte im Jahr 2025 66,10 % der Deutschland HLK Marktgröße aus, doch Neubauten sollen mit einer schnelleren CAGR von 7,08 % wachsen.

- Nach Region führte der Süden im Jahr 2025 mit einem Umsatzanteil von 24,40 %; der Osten strebt eine CAGR von 6,05 % an, das höchste regionale Tempo im Prognosehorizont.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Deutschland HLK Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bau- und Sanierungsschwung | +1.2% | Bayern, Nordrhein-Westfalen | Mittelfristig (2-4 Jahre) |

| Elektrifizierungsantrieb durch das Gebäudeenergiegesetz | +2.1% | Bundesweit, früh in Baden-Württemberg und Bayern | Kurzfristig (≤2 Jahre) |

| Wärmepumpenakzeptanz im neuen Wohnungsbestand | +1.8% | Süd- und Westregion | Kurzfristig (≤2 Jahre) |

| Intelligente HLK- und Gebäudeautomationssanierungen | +0.9% | Berlin, München, Hamburg | Mittelfristig (2-4 Jahre) |

| Klimaresistente Kühlanforderungen | +0.7% | Große Ballungsräume | Langfristig (≥4 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen | +1.1% | Industriekorridore und Metropolregionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsantrieb durch das Gebäudeenergiegesetz

Das Gebäudeenergiegesetz trat 2024 in Kraft und verpflichtet jede neue Heizungsanlage, mindestens 65 % ihrer Energie aus erneuerbaren Quellen zu beziehen.[1]Bundesministerium für Wirtschaft und Klimaschutz, "Gebäudeenergiegesetz," bmwk.de Die Durchsetzung löste einen raschen Wandel hin zu Wärmepumpen in Deutschland aus, die 2024 in fast sieben von zehn neuen Wohnbauprojekten zum Einsatz kamen. Die Regelung schuf zudem eine planbare Sanierungspipeline, da mit fossilen Brennstoffen betriebene Anlagen bis zum Ende ihrer wirtschaftlichen Nutzungsdauer weiter betrieben werden dürfen, jedoch bis 2045 durch konforme Alternativen ersetzt werden müssen. Mehr als 10.000 Kommunen erarbeiten lokale Wärmepläne, die vernetzte Wärmepumpen und Niedertemperatur-Fernwärmenetze bevorzugen. Zusammen sichern diese Maßnahmen eine nachhaltige Nachfrage im deutschen HLK-Markt.

Wärmepumpenakzeptanz im Neubau-Wohnungssegment

Die Wärmepumpendurchdringung schnellte nach 2024 in die Höhe, da die Gesamtsystemkosten um 12 % gegenüber dem Vorjahr sanken, während die Gaspreise erhöht blieben.[2]Statistisches Bundesamt, "Rekord bei Wärmepumpeneinsatz 2024", destatis.de Luftwärmepumpen beanspruchen 78 % der Neuinstallationen aufgrund ihrer niedrigeren Investitionskosten und einfacheren Platzierung, während Erdwärmepumpen geräuschempfindliche oder platzbeschränkte Projekte bedienen. Der Wandel befeuert das parallele Wachstum von Wärmespeichern, intelligenten Thermostaten und Hüllensanierungen, die die Wärmepumpeneffizienz maximieren. Auftragnehmer vertiefen ihre Spezialisierung in der Kältemittelhandhabung, Inbetriebnahme und digitalen Steuerung und stärken die Serviceorientierung des Deutschland HLK Marktes.

Intelligente HLK- und Gebäudeautomationssanierungen

Ab 2025 müssen große Nichtwohngebäude automatisierte HLK-Steuerungen integrieren, wenn die kombinierte Heiz- oder Kühlkapazität der Anlage 290 kW überschreitet.[3]Deutsche Energie-Agentur, "Kommunale Wärmeplanung", dena.de Diese Regelung veranlasst Eigentümer, Sensoren, Analysetools und Fernoptimierungsplattformen einzubinden. Rahmenwerke für grüne Anleihen und EU-Taxonomielabels senken die Finanzierungskosten für geeignete Investitionen in intelligente Sanierungen um bis zu 25 % und erweitern die Projektpipelines in den größten deutschen Städten. Interoperable Softwareschichten verbinden Gebäudesteuerungen mit kommunalen Energievorhaben und ermöglichen Laststeuerung und Netzausgleichsdienste, die inkrementelle Einsparungen generieren.

Unternehmerische Netto-Null-Verpflichtungen steigern gewerbliche Modernisierungen

Siebenundsechzig Prozent der im DAX gelisteten Unternehmen haben sich verpflichtet, spätestens bis 2035 Netto-Null-Betrieb zu erreichen. Der Energieverbrauch von Gebäuden macht etwa ein Drittel ihres CO₂-Fußabdrucks aus, sodass große Nutzer veraltete Kältemaschinen, Heizkessel und Steuerungssysteme Jahre vor regulatorischen Fristen ersetzen. Variable-Kältemittelfluss-Lösungen dominieren diese Sanierungen aufgrund modularer Skalierbarkeit und Energierückgewinnungsfunktionen, die den Verbrauch im Teillastbetrieb um bis zu 30 % senken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten effizienter Anlagen | -0.8% | Ländliche Gemeinden | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel bei Installateuren | -1.1% | Ostdeutschland und ländliche Landkreise | Mittelfristig (2-4 Jahre) |

| Politische Unsicherheit bei Förderprogrammen | -0.6% | Bundesweit | Kurzfristig (≤2 Jahre) |

| Lieferkettenvolatilität bei Schlüsselkomponenten | -0.9% | Alle Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei Installateuren

Im Jahr 2024 waren rund 60.000 HLK-Stellen unbesetzt, und die Zahl der Auszubildenden sank in fünf Jahren um 23 %. Wärmepumpen erfordern zusätzliche Kompetenzen in der Elektroinstallation, im Kältemittelmanagement und in der digitalen Inbetriebnahme, was Engpässe bei Wohn- und kleinen Gewerbeprojekten erzeugt. Ländliche Landkreise sind am stärksten betroffen, da Ausbildungszentren in Ballungsräumen konzentriert sind. Um die Lücke zu schließen, eröffneten Hersteller wie Daikin große Ausbildungszentren und entsandten mobile Akademien in unterversorgte Regionen.

Lieferkettenvolatilität bei Schlüsselkomponenten

Die Lieferzeiten für Kompressoren stiegen 2024 auf über 16 Wochen und verdoppelten sich damit gegenüber dem Niveau vor der Pandemie, während Halbleitermangel das Lieferrisiko für elektronische Steuerplatinen erhöhte. Wärmepumpenhersteller halten nun nur noch vier bis sechs Wochen Puffervorräte vor, was Projekte anfällig für Versandverzögerungen macht. Schwankungen bei Kupfer- und Stahlpreisen verursachen zweistellige Kostenunsicherheiten. Installateure reagieren mit der Neuverhandlung von Verträgen mit Preisanpassungsklauseln oder der Umsetzung von Multi-Lieferanten-Beschaffungsstrategien, doch der Margenrückgang bleibt bestehen und bremst das Wachstum im Deutschland HLK Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Ausrüstung bleibt das Fundament, Dienstleistungen beschleunigen sich

Die Deutschland HLK Marktgröße für Ausrüstung betrug im Jahr 2025 3,21 Milliarden USD, was 71,75 % des Gesamtumsatzes entspricht. Allein Wärmepumpen verzeichneten ein jährliches Einheitenwachstum von mehr als 34 %, da Verbraucher die Einhaltung von Vorschriften und langfristige Einsparungen anstrebten. Heizkessel gingen um 28 % zurück, da Gasoptionen unter dem Gebäudeenergiegesetz einer unsicheren Zukunft entgegensehen. Variable-Kältemittelfluss-Systeme gewannen in Büros und Einzelhandelszentren aufgrund bereichsspezifischer Temperaturregelung einen größeren Anteil.

Die Dienstleistungseinnahmen verzeichneten mit einer prognostizierten CAGR von 7,02 % den höchsten Zuwachs. Komplexe Inbetriebnahme, Fernüberwachung und vorausschauende Wartung treiben Ausgaben an, die häufig die ursprünglichen Ausrüstungskosten über den Lebenszyklus übersteigen. Energiemanagementprojekte in Gewerbegebäuden kosten im Durchschnitt 45.000 bis 65.000 EUR (48.000 bis 69.000 USD), was etwa dem Dreifachen eines standardmäßigen Wartungsvertrags entspricht. Mit zunehmender Wärmepumpendichte werden spezialisierte Leckageprüfungen und F-Gas-Konformitätsprüfungen zu wiederkehrenden Einnahmequellen, was die Servicedimension des Deutschland HLK Marktes weiter vertieft.

Nach Endverbraucherbranche: Wohngebäudegewicht trifft auf gewerblichen Schwung

Das Wohngebäudesegment beanspruchte 2025 61,15 % des Deutschland HLK Marktanteils, vor allem weil 19,3 Millionen Einfamilienhäuser noch immer mit Festbrennstoffheizkesseln betrieben werden, die bis 2045 ersetzt werden müssen. Die Wärmepumpenintegration in neuen Wohngebäuden übertrifft Gassysteme bereits um mehr als zwei zu eins, was Bauträger zu wichtigen Volumentreibern macht. Die Sanierungsbereitschaft bleibt gemessen, da Eigentümer zunächst die Gebäudehülle oder Elektroinstallation aufrüsten müssen, um Wärmepumpenlasten zu bewältigen, obwohl Förderprogramme einen Teil der Anfangskosten abmildern.

Gewerbliche Einrichtungen werden voraussichtlich mit einer schnelleren CAGR von 6,26 % expandieren. ESG-Offenlegungsregeln drängen Unternehmen, Scope-1-Emissionen aus dem Gebäudebetrieb zu senken. Bürokomplexe, Einkaufszentren und Gastgewerbeeinrichtungen übernehmen Variable-Kältemittelfluss- und zentrale Steuersysteme, die sowohl Berichterstattungs- als auch Komfortanforderungen der Nutzer erfüllen. Industriebetriebe konzentrieren sich auf Prozesswärmerückgewinnung und die Integration in Fernwärmenetze. Öffentliche Einrichtungen nutzen zweckgebundene Fördermittel für Schulen und Krankenhäuser und schaffen stabile Auftragspipelines für Auftragnehmer in der gesamten Deutschland HLK-Branche.

Nach Implementierungstyp: Sanierung dominiert, Neubau steigt

Sanierungsaktivitäten machten 2025 66,10 % der Deutschland HLK Marktgröße aus, was widerspiegelt, dass drei Viertel der deutschen Wohngebäude vor den Energieeffizienznormen von 1990 errichtet wurden. Typische Wohngebäude-Wärmepumpensanierungen kosten 18.000 bis 28.000 EUR (19.000 bis 30.000 USD), zum Teil weil Installateure Heizkörper nachrüsten oder die Stromkapazität erhöhen müssen. Im gewerblichen Bereich setzen Planungsteams Energieaudits und Thermografieuntersuchungen ein, um Einsparpotenziale zu identifizieren, bevor Kapitalinvestitionen getätigt werden.

Neubauten zeigen mit einer CAGR von 7,08 % das stärkste Wachstum. Bauträger integrieren das HLK-Design frühzeitig durch Building-Information-Modeling und vermeiden so die Überdimensionierung, die frühere Installationen plagten. Der Einfluss des Passivhauskonzepts wächst und führt zu Lüftungssystemen mit nahezu vollständiger Wärmerückgewinnung und ultraengen Gebäudehüllen, die mechanische Lasten gering halten. Diese Gebäude verfügen oft über modulare Technikräume, die künftige Gerätetausche vereinfachen und den Lebenszeitwert für Hersteller und Servicepartner stärken.

Geografische Analyse

Der Süden sicherte sich 2025 den größten Anteil von 24,40 % am Deutschland HLK Markt dank robuster Wirtschaftsleistung, überdurchschnittlicher Haushaltseinkommen und langjähriger Landesförderungen, die erneuerbare Heizung bevorzugen. Bayerns Handwerksnetz ist dicht, sodass Installationsrückstände dort kürzer bleiben als in anderen Regionen. Badens Lokalbauordnung greift Bundeszielen vor und beschleunigt Aufträge weiter. Öffentlich finanzierte Gewerbeprojekte wie Krankenhäuser und Universitäten stützen ebenfalls die stabile Nachfrage.

Der Osten ist die am schnellsten wachsende Region mit einer angestrebten CAGR von 6,05 %, da kommunale Förderkanäle EU-Kohäsionsmittel für die Sanierung veralteter Mehrfamilienhäuser aus der Zeit vor der Wiedervereinigung bereitstellen. Sachsen und Thüringen locken Hersteller mit niedrigeren Grundstückskosten an und fördern Fabrikerweiterungen, die Prozesswärmegelegenheiten schaffen. Ausbildungspartnerschaften zwischen Geräteherstellern und technischen Hochschulen haben begonnen, den Installationsmangel in Dresden und Leipzig zu bekämpfen und einen wichtigen Engpass zu verringern.

Der Westen verzeichnet weiterhin solide Aktivitäten, getragen von dichter Bevölkerung und der industriellen Stärke Nordrhein-Westfalens, wo energieintensive Branchen Abwärme zurückgewinnen und die Raumheizung elektrifizieren. Unterdessen integriert der Norden Offshore-Windenergie in den Wärmepumpenbetrieb und nutzt günstigen erneuerbaren Strom für Wohn- und Gewerbesysteme. Mitteldeutschland und Berlin nutzen Pilotprojekte für intelligente Gebäude, die die Laststeuerung auf Quartiersebene erproben. In allen Regionen bestimmen Lieferkettenvolatilität und Techniker-Verfügbarkeit das Tempo, mit dem der Deutschland HLK Markt sein Potenzial bei erneuerbarer Wärme voll ausschöpfen kann.

Wettbewerbslandschaft

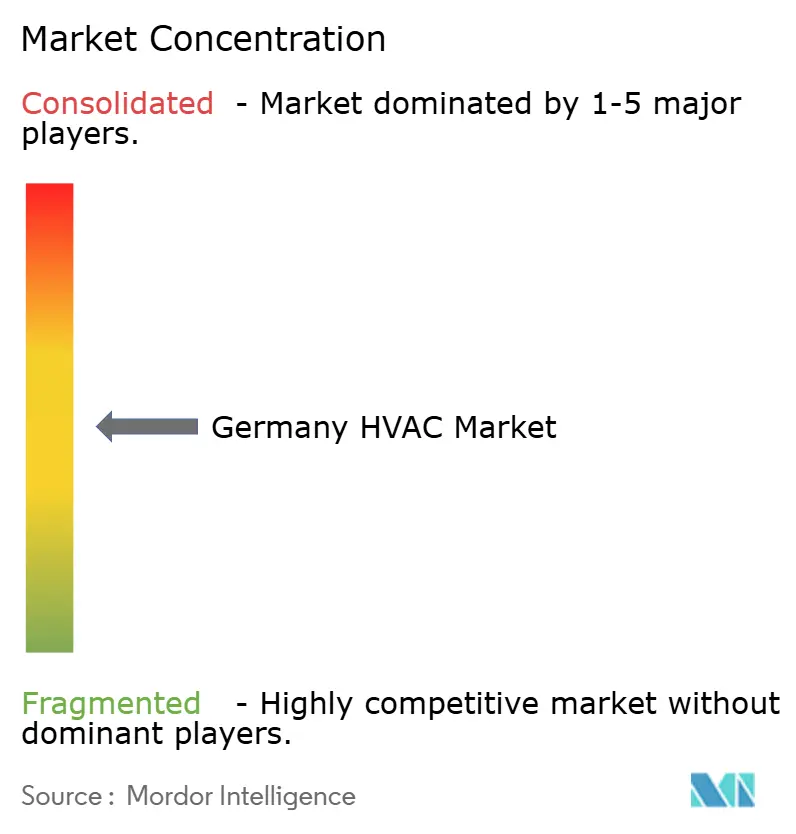

Die Marktkonzentration ist moderat, da inländische Marktführer mit internationalen Konzernen konkurrieren. Viessmann, Vaillant und Bosch Thermotechnik profitieren von starken Händlerbeziehungen und Serviceflotten, die zusammen einen kombinierten Anteil sichern, der groß genug ist, um die Kanalpreise zu beeinflussen. Internationale Akteure wie Daikin, Mitsubishi Electric und Johnson Controls erweitern die lokale Produktion und Ausbildung, um den Heimvorteil der Platzhirsche auszugleichen. Produktbreite, Konformitätsunterstützung und digitale Serviceschichten sind nun wichtiger als der Ausrüstungspreis allein.

Wachstumsstrategien konzentrieren sich auf Fabrikerweiterungen, Akquisitionen und Allianzen mit Softwareentwicklern. Viessmann Climate Solutions stellte 200 Millionen EUR bereit, um die Wärmepumpenproduktion in Allendorf zu erweitern und 2025 800 Arbeitsplätze zu schaffen. Vaillant erwarb den Bereich kommerzielle Gebäudeautomation von Stiebel Eltron, um das intelligente HLK-Wachstum zu beschleunigen. Bosch rollte eine IoT-Plattform aus, die Wärmepumpen mit Dach-Photovoltaik und Speicher verbindet und Hausbesitzern eine einzige mobile Schnittstelle bietet. In Partnerschaft mit Versorgungsunternehmen wird Johnson Controls 10.000 netzverbundene Wärmepumpeneinheiten einsetzen, die als flexible Last in Zeiten hoher erneuerbarer Stromerzeugung fungieren.

Potenziale in unterversorgten Regionen, der Rechenzentrumskühlung und der industriellen Prozesselektrifizierung bleiben ungenutzt. Aufstrebende Disruptoren erproben Direktvertrieb über E-Commerce und Abonnementmodelle, die Ausrüstung, Installation und vorausschauende Wartung bündeln. Größere etablierte Unternehmen kontern, indem sie langfristige Servicevereinbarungen in den Produktverkauf einbetten. Die Regulierung begünstigt Unternehmen, die F-Gas-konforme Kältemittel und transparente Lebenszyklusbewertungen anbieten können, was niedrigere Importeure herausfiltert und Markenwertvorteile im gesamten Deutschland HLK Markt stärkt.

Führende Unternehmen der Deutschland HLK-Branche

-

Carrier Corporation

-

Robert Bosch GmbH

-

Midea Group Co. Ltd

-

Johnson Controls International PLC

-

Daikin Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Viessmann Climate Solutions verpflichtete sich zu 200 Millionen EUR (213 Millionen USD), um die Wärmepumpenproduktion in Allendorf zu erweitern und 800 Arbeitsplätze zu schaffen.

- Dezember 2024: Bosch Thermotechnik stellte IDS Connect vor, eine Plattform, die Wärmepumpen, Solaranlagen und Speicher in einem intelligenten Heim-Ökosystem vereint.

- November 2024: Daikin eröffnete in Düsseldorf ein europäisches Ausbildungszentrum für 150 Millionen EUR (160 Millionen USD), um Installateure für Wärmepumpen der nächsten Generation zu zertifizieren.

- Oktober 2024: Vaillant erwarb den Bereich kommerzielle Gebäudeautomation von Stiebel Eltron für 85 Millionen EUR (91 Millionen USD) und stärkte damit sein intelligentes HLK-Portfolio.

Berichtsumfang des Deutschland HLK Marktes

HLK-Systeme, kurz für Heizung, Lüftung und Klimatisierung, sind darauf ausgelegt, Temperatur und Luftfeuchtigkeit zu regulieren und komfortable Umgebungsbedingungen sowie saubere Luft in Gebäuden zu gewährleisten. Sie umfassen verschiedene Komponenten, darunter Heizkessel, Öfen, Kältemaschinen, Luftbefeuchter und Wärmepumpen.

Die Studie verfolgt die durch den Verkauf von HLK-Produkten im Wohn-, Gewerbe- und Industriesektor erzielten Einnahmen verschiedener Akteure in Deutschland. Die Studie erfasst auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die führenden Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten im Prognosezeitraum stützen. Die Studie analysiert darüber hinaus die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößenbestimmung und Prognosen für die verschiedenen Marktsegmente.

Der Deutschland HLK Marktbericht ist nach Komponente (HLK-Ausrüstung, HLK-Dienstleistungen), Endverbraucherbranche (Wohngebäude, Gewerbe, Industrie, Öffentlich und Institutionell), Implementierungstyp (Neubau, Sanierung) und Geografie (Nord, Süd, Ost, West, Mitte) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HLK-Ausrüstung | Heizungsausrüstung | Wärmepumpen |

| Heizkessel | ||

| Heizkörper | ||

| Kühlausrüstung | Klimaanlagen | |

| Kältemaschinen | ||

| Variable-Kältemittelfluss-Systeme | ||

| Lüftungsausrüstung | Luftbehandlungsgeräte | |

| Energierückgewinnungslüfter | ||

| HLK-Dienstleistungen | Installation | |

| Wartung und Reparatur | ||

| Energiemanagement und Gebäudeautomation | ||

| Wohngebäude |

| Gewerbe |

| Industrie |

| Öffentlich und Institutionell |

| Neubau |

| Sanierung |

| Nord |

| Süd |

| Ost |

| West |

| Mitte |

| Nach Komponente | HLK-Ausrüstung | Heizungsausrüstung | Wärmepumpen |

| Heizkessel | |||

| Heizkörper | |||

| Kühlausrüstung | Klimaanlagen | ||

| Kältemaschinen | |||

| Variable-Kältemittelfluss-Systeme | |||

| Lüftungsausrüstung | Luftbehandlungsgeräte | ||

| Energierückgewinnungslüfter | |||

| HLK-Dienstleistungen | Installation | ||

| Wartung und Reparatur | |||

| Energiemanagement und Gebäudeautomation | |||

| Nach Endverbraucherbranche | Wohngebäude | ||

| Gewerbe | |||

| Industrie | |||

| Öffentlich und Institutionell | |||

| Nach Implementierungstyp | Neubau | ||

| Sanierung | |||

| Nach Region | Nord | ||

| Süd | |||

| Ost | |||

| West | |||

| Mitte | |||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Deutschland HLK Markt im Jahr 2026?

Die Deutschland HLK Marktgröße erreichte im Jahr 2026 4,74 Milliarden USD und soll bis 2031 6,27 Milliarden USD erreichen.

Was treibt die Wärmepumpenakzeptanz in Deutschland an?

Ein Gesetz aus dem Jahr 2024, das 65 % erneuerbare Energie in neuen Heizungsanlagen vorschreibt, sowie steigende Gaspreise treiben die rasche Wärmepumpendurchdringung voran.

Welche Region wächst am schnellsten im deutschen HLK-Sektor?

Der Osten soll mit einer CAGR von 6,05 % wachsen, da EU-Mittel umfangreiche Sanierungen des veralteten Gebäudebestands finanzieren.

Warum übertreffen HLK-Dienstleistungen das Ausrüstungswachstum?

Komplexe Inbetriebnahme, intelligente Steuersystemsanierungen und laufende Optimierung generieren nun wiederkehrende Einnahmen, die häufig die ursprünglichen Hardwarekosten übersteigen.

Was begrenzt das Wachstum des Deutschland HLK Marktes?

Wesentliche Hindernisse umfassen einen Mangel an qualifizierten Installateuren, höhere Anfangskosten effizienter Anlagen sowie Lieferkettenverzögerungen bei Kompressoren und Elektronik.

Seite zuletzt aktualisiert am: