Marktgröße und Marktanteil des deutschen Enterprise Content Management (ECM) Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

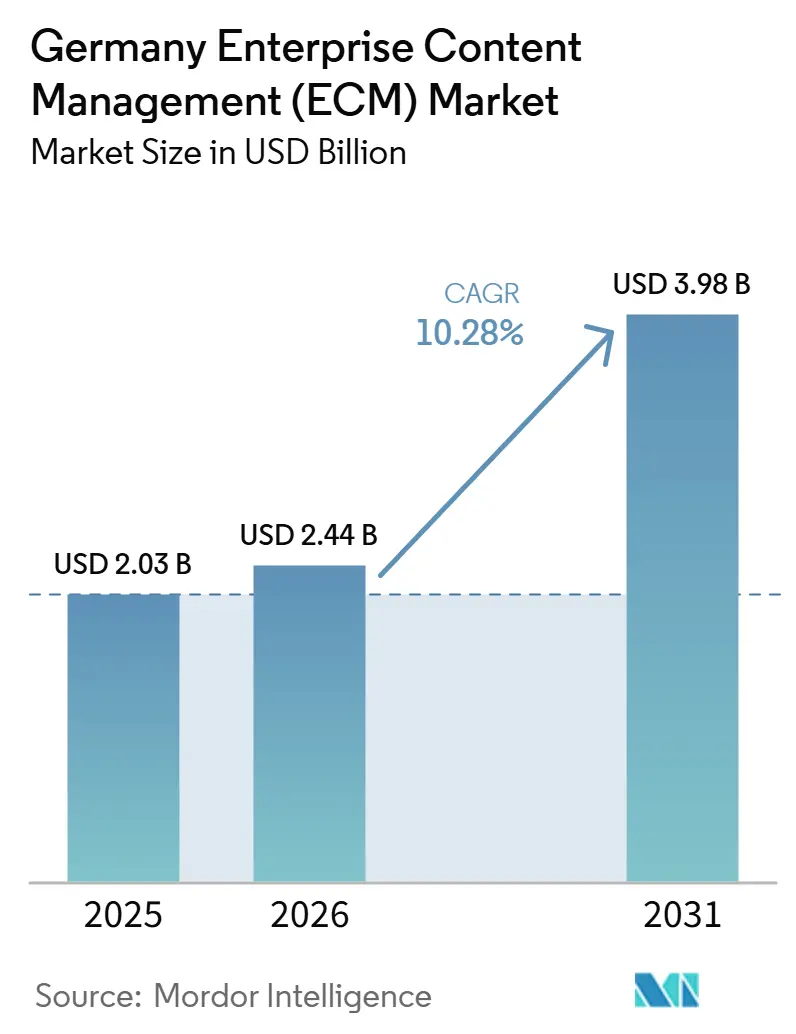

| Marktgröße im Basisjahr (2025) | 2.03 Milliarden US-Dollar |

| Marktgröße (2026) | 2.44 Milliarden US-Dollar |

| Marktgröße (2031) | 3.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse des deutschen Enterprise Content Management (ECM) Marktes durch Mordor Intelligence

Die Marktgröße des deutschen Enterprise Content Management (ECM) Marktes wurde im Jahr 2025 auf 2,03 Milliarden USD und im Jahr 2026 auf 2,44 Milliarden USD geschätzt und soll bis 2031 3,98 Milliarden USD erreichen, bei einer CAGR von 10,28 % von 2026 bis 2031. Die Nachfrage ist eng mit Compliance-Anforderungen verknüpft, da Steueraufbewahrungsfristen, Datenschutzvorschriften und strukturierte Rechnungsstellungsregeln die Dokumentenkontrolle zu einer betrieblichen Notwendigkeit gemacht haben. Die SAP-Modernisierung beeinflusst ebenfalls Kaufentscheidungen, da Unternehmen Content-Plattformen suchen, die sich sauber in S/4HANA-Umgebungen integrieren und Workflows außerhalb des ERP-Kerns unterstützen. KI hebt die Erwartungen über die reine Speicherung hinaus, und Käufer suchen nun nach schnellerer Klassifizierung, Suche und Aufgabenweiterleitung bei großen Mengen unstrukturierter Dateien. Die Cloud-Einführung bleibt stark, da Abonnementbereitstellung und vorgefertigte Workflow-Dienste die Einstiegshürden senken, dennoch halten Souveränitätsbedenken Hybridmodelle in regulierten Umgebungen weiterhin relevant. Der Wettbewerb bleibt ausgewogen zwischen globalen Softwarekonzernen und deutschen Spezialisten, was Raum für Anbieter lässt, die Compliance-Tiefe, lokale Bereitstellung und zertifizierte Integration kombinieren.

Wichtigste Erkenntnisse des Berichts

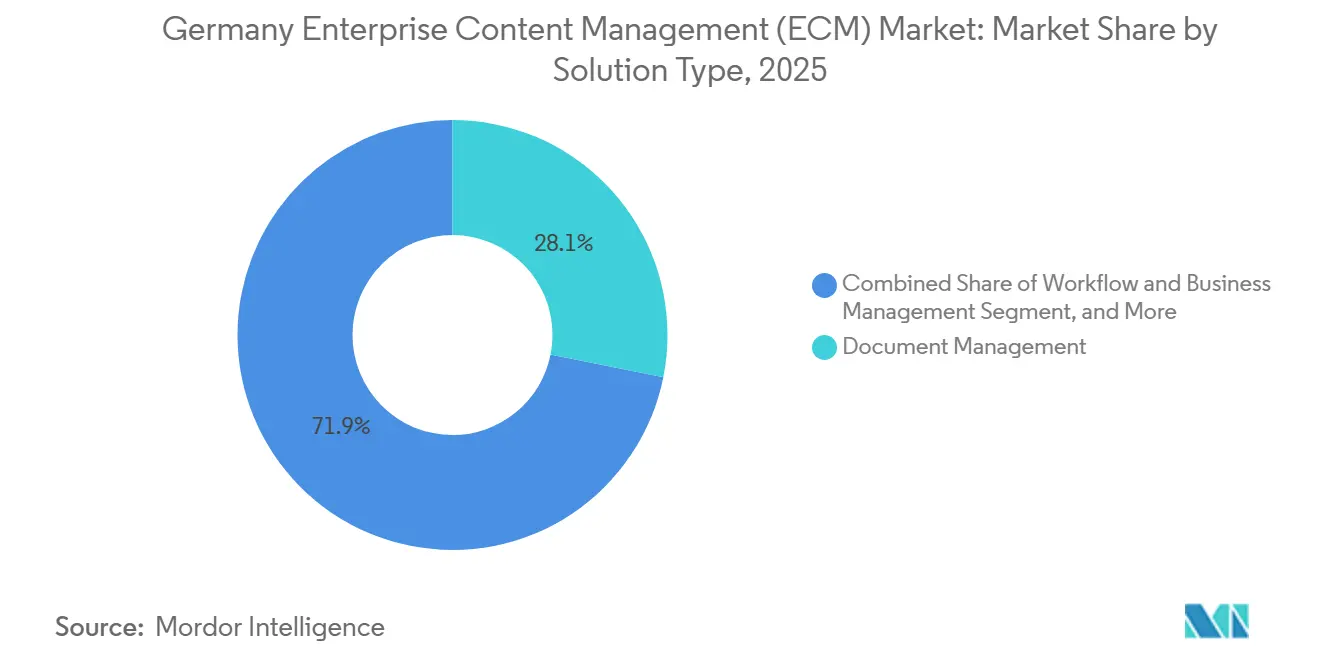

- Nach Lösungstyp hielt Dokumentenmanagement im Jahr 2025 einen Anteil von 28,14 % am deutschen Enterprise Content Management (ECM) Markt, während Workflow und Geschäftsprozessmanagement bis 2031 voraussichtlich mit einer CAGR von 12,82 % wachsen werden.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Anteil von 73,41 % am deutschen Enterprise Content Management (ECM) Markt und soll bis 2031 mit einer CAGR von 13,24 % das höchste Wachstum verzeichnen.

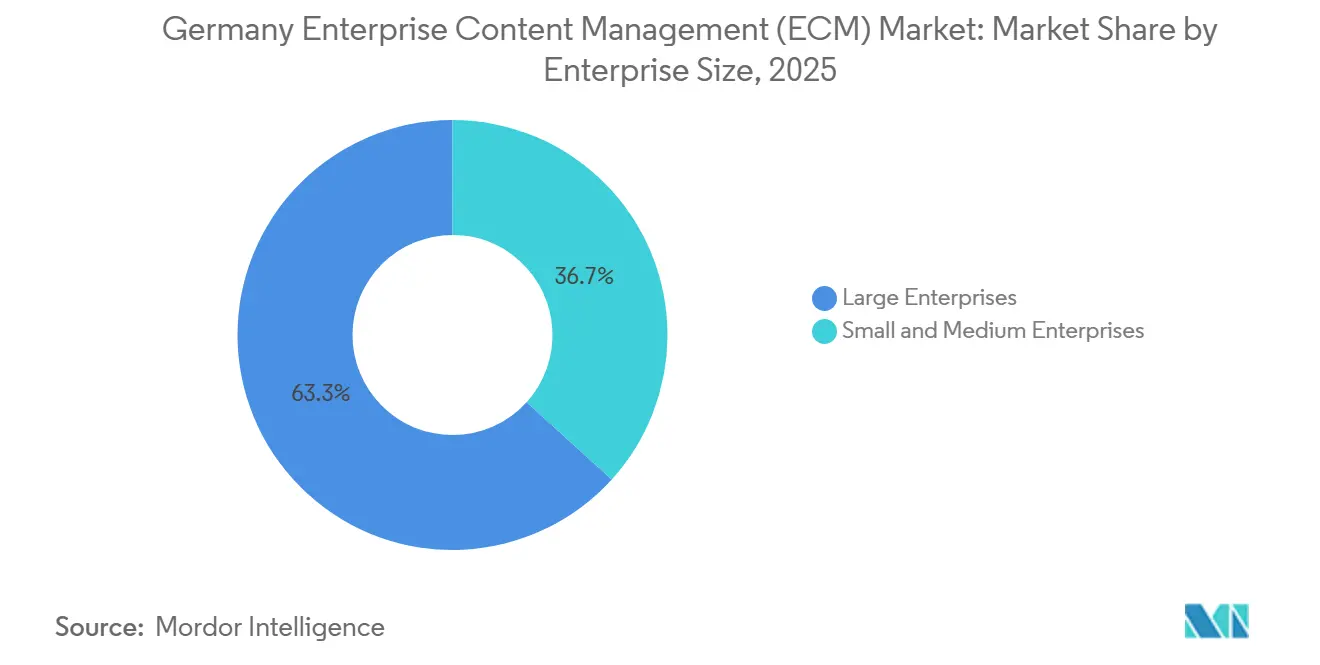

- Nach Unternehmensgröße entfielen im Jahr 2025 63,28 % des Umsatzes auf Großunternehmen, während KMU bis 2031 voraussichtlich mit einer CAGR von 12,49 % wachsen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 24,53 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 12,91 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Enterprise Content Management (ECM) Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Compliance und Prüfungsbereitschaft in deutschen Unternehmen | +2.8% | National, konzentriert in Frankfurt, München und Hamburg | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Klassifizierung und Suche für unstrukturierte Inhalte | +2.2% | National, mit früher Intensität in BFSI- und Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Beschleunigte Cloud-Migration von veralteten On-Premises-Repositories | +1.8% | National, mit höherer Dynamik in KMU-Clustern in NRW und Bayern | Mittelfristig (2–4 Jahre) |

| SAP-zentrierte Content-Integrationsanforderungen in Industrieunternehmen | +1.5% | National, konzentriert in Bayern, Baden-Württemberg und NRW | Mittelfristig (2–4 Jahre) |

| Hybride Belegschaften erhöhen den Bedarf an sicherer Content-Zusammenarbeit | +1.0% | National, angeführt von IT- und Professional-Services-Clustern | Kurzfristig (≤ 2 Jahre) |

| eFile- und eAkte-Modernisierungsprogramme im öffentlichen Sektor | +0.8% | National, konzentriert in Berlin, Hamburg und München | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Compliance und Prüfungsbereitschaft in deutschen Unternehmen

Deutschlands Compliance-Struktur verschafft dem deutschen Enterprise Content Management (ECM) Markt eine solide Nachfragebasis. Das Wachstumschancengesetz verpflichtete alle umsatzsteuerpflichtigen Unternehmen, ab dem 1. Januar 2025 Rechnungen in strukturierten digitalen Formaten zu empfangen.[1]Bundesministerium der Finanzen, "Wachstumschancengesetz," Bundesministerium der Finanzen, bundesfinanzministerium.de Die Einführung erstreckt sich auch auf die Rechnungsausstellung ab 2027 für Unternehmen mit einem Jahresumsatz über 800.000 EUR (866.000 USD) und ab 2028 für die übrigen Unternehmen. Diese Regelungen sind bedeutsam, weil die Dokumentenspeicherung nun Rückverfolgbarkeit, Aufbewahrung und zuverlässigen Abruf bei Prüfungen unterstützen muss. Diese Änderung bringt kleinere Unternehmen erstmals in das formale Dokumentenmanagement. Wenn diese Unternehmen über die Rechnungsarchivierung hinausgehen, gewinnt der deutsche Enterprise Content Management (ECM) Markt Folgenachfrage nach Workflow-, Records-Control- und Suchwerkzeugen.

KI-gestützte Klassifizierung und Suche für unstrukturierte Inhalte

Die KI-Einführung treibt den deutschen Enterprise Content Management (ECM) Markt zu einer aktiveren Nutzung von Inhalten statt passiver Speicherung. Der DSAG-Investitionsbericht 2026 zeigte, dass 43 % der befragten DACH-Unternehmen bereits KI-Anwendungsfälle implementiert hatten, und 77 % dieser Produktionseinsätze stützten sich auf Nicht-SAP-KI-Lösungen.[2]Deutschsprachige SAP-Anwendergruppe, "DSAG-Investitionsbericht 2026: KI etabliert sich," DSAG, impulsant.dsag.de Dieses Muster begünstigt ECM-Anbieter, die sich mit mehreren KI-Stacks verbinden können, anstatt Kunden an einen einzigen Weg zu binden. ELO stärkte seine Position in dieser Richtung mit ELO ECM Suite 25, das 2025 einen KI-Assistenten und umfangreichere Low-Code-Unterstützung hinzufügte. Käufer erwarten nun bessere Klassifizierung, schnelleren Abruf und weniger manuelle Bearbeitung in dokumentenintensiven Prozessen. Da sich diese Funktionen verbessern, wird der deutsche Enterprise Content Management (ECM) Markt voraussichtlich mehr Ausgaben für Prozessbeschleunigung und Suchqualität verzeichnen.[3]ELO Digital Office GmbH, "ELO ECM Suite 25: Konsequenter Fokus auf Low-Code und KI," ELO Digital Office, elo.com

Beschleunigte Cloud-Migration von veralteten On-Premises-Repositories

Die Cloud-Migration unterstützt weiterhin den deutschen Enterprise Content Management (ECM) Markt, aber der Wandel vollzieht sich in Phasen statt in einer geraden Linie. Der DSAG-Investitionsbericht 2026 zeigte, dass die On-Premises-Nutzung von S/4HANA bei 56 % der DACH-Unternehmen lag, was darauf hindeutet, dass viele ECM-Umgebungen noch neben lokal verwalteten ERP-Systemen bestehen. Gleichzeitig zeigte die DIHK-Digitalisierungsumfrage 2026, dass deutsche Unternehmen sich als stark oder vollständig abhängig von Nicht-EU-Anbietern für Cloud-Infrastruktur und KI-Plattformen betrachten. Diese Spannung unterstützt hybride Übergangsmodelle, bei denen Unternehmen Cloud-Dienste hinzufügen, ohne regulierte Repositories zu schnell zu entfernen. Souveränitätsprogramme wie Gaia-X halten Architekturentscheidungen auch während der Beschaffungszyklen von Unternehmen und dem öffentlichen Sektor unter genauer Beobachtung. Anbieter, die Cloud-Bereitstellung mit Migrationsunterstützung und Residenzkontrollen kombinieren, sind daher in einer stärkeren Position.

SAP-zentrierte Content-Integrationsanforderungen in Industrieunternehmen

Die SAP-Integration bleibt eines der deutlichsten Kauffilter im deutschen Enterprise Content Management (ECM) Markt. Der DSAG-Investitionsbericht 2026 zeigte, dass 45 % der Befragten der SAP Business Technology Platform-Integration eine hohe oder mittlere Investitionspriorität zuwiesen, was die ECM-Nachfrage mit SAP-Modernisierungsbudgets verknüpft. OpenText stärkte seine Position im November 2025, als es als erste SAP Solution Extensions-Dokumentenmanagementplattform für SAP S/4HANA Cloud Public Edition im Rahmen von GROW with SAP zertifiziert wurde.[4]OpenText Corporation, "OpenText erweitert die Zusammenarbeit mit SAP, um KI-fähiges Cloud Content Management in großem Maßstab bereitzustellen," OpenText, opentext.com Dies ist in Deutschland bedeutsam, weil große Industrieunternehmen SAP oft als Zentrum der Prozesskontrolle, des Informationsflusses und des Stammdatenmanagements betrachten. Anbieter ohne zertifizierte Schnittstellen sehen sich längeren Verkaufszyklen und höherer technischer Prüfung gegenüber. SAP erweiterte das Ökosystemsignal im September 2025 durch seine souveräne OpenAI-für-Deutschland-Partnerschaft, was darauf hindeutet, dass inhaltsintensive Workflows im öffentlichen Sektor sich stärker SAP-geführten Umgebungen annähern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Migrationskomplexität aus veralteten ECM-Systemen | -1.5% | National, am stärksten in der Fertigung und im öffentlichen Sektor mit über 15 Jahre alten Legacy-Systemen | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Datensouveränität verlangsamen die Cloud-Einführung | -1.2% | National, konzentriert in BFSI, Gesundheitswesen und öffentlichem Sektor | Mittelfristig (2–4 Jahre) |

| Integrationsprobleme mit ERP, CRM und branchenspezifischen Anwendungen | -0.8% | National, am stärksten in der Fertigung und im Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Hohe Implementierungs- und Governance-Kosten für Käufer im mittleren Marktsegment | -0.5% | National, konzentriert in KMU mit einem Jahresumsatz unter 100 Millionen EUR (108 Millionen USD) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Migrationskomplexität aus veralteten ECM-Systemen

Veraltete Repositories verlangsamen weiterhin den deutschen Enterprise Content Management (ECM) Markt, wo alte Systeme noch tief mit Betriebsprozessen verknüpft sind. Viele große Organisationen verwalten noch jahrelange archivierte Dokumente, benutzerdefinierte Metadatenstrukturen und branchenspezifische Aufbewahrungsregeln in Systemen, die nicht schnell migriert werden können. Das Problem ist noch größer, wenn ECM-Umgebungen mit angepassten SAP ECC-Workflows verknüpft sind, die nun neu gestaltet werden müssen, um sauberere S/4HANA-Integrationspfade zu erreichen. Die DSAG-Erkenntnisse zur On-Premises-Nutzung von S/4HANA unterstützen die Ansicht, dass viele Unternehmen noch lange Übergangszyklen über Kernsysteme hinweg durchlaufen. Migrationsprogramme werden daher oft zu mehrjährigen Projekten, bevor Nutzer klare funktionale Vorteile sehen. Dies verlangsamt die Ablöseaktivität, selbst wenn Unternehmen den langfristigen Modernisierungsbedarf anerkennen.

Bedenken hinsichtlich der Datensouveränität verlangsamen die Cloud-Einführung

Die Datensouveränität bleibt eine bedeutende Einschränkung für den deutschen Enterprise Content Management (ECM) Markt, insbesondere in regulierten Sektoren. Die DIHK-Digitalisierungsumfrage 2026 zeigte, dass deutsche Unternehmen stark von Nicht-EU-Anbietern für Cloud-Infrastruktur und KI-Plattformen abhängig sind. Diese Bedenken erhöhen die Prüfung von Datenresidenz, Betriebskontrolle und Anbieter-Zugangsbedingungen bei der Beschaffung. OpenText reagierte auf diesen Druck im April 2026, indem es souveräne Cloud-Optionen durch seine S3NS-Partnerschaft und seine europäische Cloud-Positionierung erweiterte. Käufer aus dem öffentlichen Sektor, dem Gesundheitswesen und dem BFSI-Bereich gehen daher vorsichtiger vor, wenn sie mandantenfähige Content-Plattformen bewerten. Das Ergebnis ist ein langsamerer Cloud-Entscheidungszyklus, selbst wenn der langfristige wirtschaftliche Fall günstig bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Prozessautomatisierung geht über die zentrale Dokumentenkontrolle hinaus

Dokumentenmanagement hielt im Jahr 2025 28,14 % des Marktanteils am deutschen Enterprise Content Management (ECM) Markt, während Workflow und Geschäftsprozessmanagement bis 2031 voraussichtlich mit einer CAGR von 12,82 % wachsen werden. Diese Aufteilung zeigt, dass Speicherung und Kontrolle weiterhin den Umsatz verankern, aber neue Ausgaben sich in Richtung Prozessausführung bewegen. Deutsche Unternehmen wollen zunehmend, dass Content-Systeme Genehmigungen auslösen, Datensätze validieren und die Ausnahmebehandlung in regulierten Workflows unterstützen. SAPs Clean-Core-Ausrichtung erhöht den Wert von ECM-Plattformen, die Workflows außerhalb des ERP-Kerns verwalten können, während sie eng mit Unternehmensdaten verbunden bleiben. Der deutsche Enterprise Content Management (ECM) Markt verlagert sich daher von repository-geführtem Kauf zu prozessgeführtem Kauf, ohne den Bedarf an konformer Archivierung zu reduzieren.

ELO ECM Suite 25 stärkte diese Richtung im Jahr 2025 durch umfangreichere Low-Code-Workflow-Tools und KI-gestützte Aufgabenbearbeitung. Dokumentenmanagement führt weiterhin, weil Compliance mit Erfassung, Aufbewahrung und Abruf beginnt. Die strukturierte E-Rechnungsanforderung weitete den Bedarf an zuverlässiger Archivierung auf Unternehmen unterschiedlicher Größe aus, insbesondere bei Organisationen, die vor 2025 keine formalisierten Dokumentenkontrollen hatten. Records Management und Case Management profitieren ebenfalls, da Organisationen Prüfpfade in Finanzen, öffentlicher Verwaltung und regulierten Dienstleistungen verschärfen. Web Content Management und Digital Asset Management bleiben kleinere Teile des deutschen Enterprise Content Management (ECM) Marktes, gewinnen aber dort an Aufmerksamkeit, wo Multi-Channel-Publishing und Content-Konsistenz wichtig sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud führt sowohl in Umfang als auch in Wachstumsdynamik

Cloud hielt im Jahr 2025 einen Anteil von 73,41 % am deutschen Enterprise Content Management (ECM) Markt und soll bis 2031 mit einer CAGR von 13,24 % wachsen. Dies macht Cloud sowohl zum größten als auch zum am schnellsten wachsenden Bereitstellungspfad im deutschen Enterprise Content Management (ECM) Markt. Das Ergebnis legt nahe, dass ein großer Teil der neuen Nachfrage über Abonnementbereitstellung, vorgefertigte Dienste und einfachere Einführungsmodelle eintritt. Es zeigt auch, dass Käufer Content-Plattformen wollen, die E-Rechnungsstellung, Suche und Workflow ohne lange lokale Infrastrukturprojekte unterstützen können. Für viele mittelgroße Unternehmen reduziert die Cloud-Bereitstellung den anfänglichen Aufwand für Bereitstellung und laufende Wartung.

On-Premises-Bereitstellung behält weiterhin eine bedeutende Basis, da viele deutsche Unternehmen weiterhin zentrale ERP-Umgebungen lokal betreiben. Der DSAG-Investitionsbericht 2026 zeigte die On-Premises-Nutzung von S/4HANA bei 56 % in DACH, was die anhaltende Nachfrage nach lokal ausgerichteter Archivierung und kontrollierten Repository-Modellen unterstützt. Hybridarchitektur bleibt wichtig, weil sie Unternehmen ermöglicht, sensible Datensätze in streng verwalteten Umgebungen zu halten, während Cloud-Schichten für Workflow und Zusammenarbeit genutzt werden. Gaia-X hat auch souveränitätsgeführten Cloud-Designentscheidungen mehr Gewicht verliehen, insbesondere wenn Standards für die Beschaffung im öffentlichen Sektor und in regulierten Bereichen betroffen sind. Dieses Gleichgewicht bedeutet, dass der deutsche Enterprise Content Management (ECM) Markt in der Architektur wahrscheinlich gemischt bleiben wird, auch wenn Cloud seinen Vorsprung weiter ausbaut.

Nach Unternehmensgröße: KMU-Einführung weitet sich aus, während Großunternehmen den Umsatz verankern

Großunternehmen hielten im Jahr 2025 63,28 % des Marktanteils am deutschen Enterprise Content Management (ECM) Markt, während KMU bis 2031 voraussichtlich mit einer CAGR von 12,49 % wachsen werden. Große Organisationen dominieren weiterhin die Ausgaben, da sie komplexe Content-Bestände über mehrere Funktionen, juristische Einheiten und regulierte Workflows verwalten. Ihre Bereitstellungen sind in der Regel an ERP-, CRM- und branchenspezifische Systeme gebunden, was den Austausch verlangsamt und Anbieterbeziehungen beständig macht. Der deutsche Enterprise Content Management (ECM) Markt zieht weiterhin eine stetige Großunternehmensnachfrage von Herstellern, Finanzinstituten und nationalen Dienstleistungsorganisationen an, die keine Prozesslücken in der Archivierung oder beim Datensatzzugriff tolerieren können. Diese Käufer legen auch mehr Wert auf zertifizierte Integration, Governance-Kontrollen und langfristigen Produktsupport.

KMU wachsen schneller, weil das strukturierte Rechnungsstellungsmandat viele kleinere Unternehmen dazu veranlasste, über informelle Dateispeicherung und manuelle Archivierung hinauszugehen. Für diese Gruppe beginnt der erste Kauf oft mit Dokumentenerfassung und Rechnungsbearbeitung und weitet sich dann auf Workflow, Genehmigungen und Records Control aus. Cloud-Bereitstellung ist hier besonders wichtig, da sie den Infrastrukturbedarf senkt und die Implementierung beschleunigt. Die DSAG-Erkenntnis, dass SAP-Integration an der Spitze der Investitionsprioritäten steht, ist auch für größere KMU relevant, die bereits in SAP-Umgebungen arbeiten und nun eine sauberere Content-Konnektivität wünschen. Infolgedessen gewinnt der deutsche Enterprise Content Management (ECM) Markt neue Käufergruppen hinzu, während seine größten Kunden die Plattformnutzung weiter vertiefen.

Nach Endnutzerbranche: BFSI hält die Führung, während das Gesundheitswesen am schnellsten wächst

BFSI entfiel im Jahr 2025 auf einen Anteil von 24,53 % am deutschen Enterprise Content Management (ECM) Markt, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 12,91 % wachsen wird. BFSI bleibt die größte Nutzergruppe, da Banken, Versicherer und Investmentgesellschaften unter umfangreichen Dokumentations- und Prüfungsanforderungen arbeiten. Sie benötigen kontrollierte Content-Umgebungen für Kundendateien, Beratungsunterlagen, Zeichnungsmaterial und Compliance-Prüfungen. Frankfurt verleiht diesem Segment zusätzliches Gewicht, da die Region Heimat von Finanzinstituten, Aufsichtsbehörden und Anforderungen an die Daten-Governance ist. Der deutsche Enterprise Content Management (ECM) Markt behält daher eine starke BFSI-Ausgabenbasis, auch wenn andere Branchen beschleunigen.

Das Gesundheitswesen expandiert schneller, weil die digitale Gesundheitspolitik nun direkte Content-Infrastrukturnachfrage bei Leistungserbringern schafft. Deutschland führte am 15. Januar 2025 die elektronische Patientenakte im Opt-out-Modell ein, was den Bedarf an strukturierter Content-Verarbeitung in Praxen, Krankenhäusern und Apotheken verdeutlichte. Die Strategie des Bundesministeriums für Gesundheit 2026 setzte auch das Ziel, bis Ende 2027 100 % der medizinischen Berichte elektronisch zwischen Leistungserbringern zu übermitteln. Das GeDIG-Gesetzentwurf bietet weitere Unterstützung, indem er die Rolle interoperabler digitaler Gesundheitsdaten beim Systemzugang und -austausch erweitert. Dies macht das Gesundheitswesen zu einem der deutlichsten Wachstumspfade im deutschen Enterprise Content Management (ECM) Markt.

Geografische Analyse

Der deutsche Enterprise Content Management (ECM) Markt dreht sich nicht um eine einzige interne Geografie, und die Nachfrage folgt stattdessen den wichtigsten Wirtschaftsclustern des Landes. Bayern bleibt eine der stärksten Ausgabenregionen, da München große Automobil-, Luft- und Raumfahrt- sowie fortschrittliche Technologiebetriebe mit hohen Dokumenten- und Workflow-Anforderungen beherbergt. Baden-Württemberg trägt ebenfalls starke Nachfrage durch Präzisionsmaschinenbau und industrielle Fertigung bei, wo Content-Kontrolle Konstruktionsunterlagen, Lieferantendateien und Qualitätsdokumentation unterstützt. Nordrhein-Westfalen fügt einen weiteren großen Nachfragepool durch seine Mischung aus Einzelhandel, Logistik, Energie und Professional-Services-Käufern hinzu. Die anhaltende Präsenz von On-Premises-S/4HANA in DACH unterstützt die Ansicht, dass fertigungsintensive Regionen weiterhin hybride oder lokal ausgerichtete ECM-Architekturen benötigen.

Hessen, angeführt von Frankfurt, ist der am stärksten regulierungsgetriebene Teilmarkt innerhalb des deutschen Enterprise Content Management (ECM) Marktes. Finanzinstitute dort sehen sich aufgrund hoher Compliance-Exposition und wiederkehrender Erneuerungszyklen einer starken Nachfrage nach Records Management, Case Handling und prüfbarer Archivierung gegenüber. Datenresidenz und Betriebskontrolle haben in dieser Region besonderes Gewicht, da Käufer empfindlicher gegenüber dem Anbieterstandort und der Cloud-Governance sind. Das DIHK-Umfrageergebnis zur Abhängigkeit von Nicht-EU-Cloud- und KI-Anbietern erklärt, warum Souveränität in der Frankfurter Beschaffung zentral bleibt. OpenTexts souveräne Cloud, die 2026 in Betrieb gehen soll, adressiert diesen Bedarf direkt, indem sie Cloud-Optionen anbietet, die besser mit den EU-Datenkontrollanforderungen übereinstimmen.

Berlin dient als primärer Knotenpunkt für die ECM-Modernisierung im öffentlichen Sektor, da Bundesministeriumsprogramme, eAkte-Arbeit und Projekte zur digitalen Verwaltung dort konzentriert sind. SAPs souveräne OpenAI-für-Deutschland-Ankündigung vom September 2025 stärkte Berlins Relevanz für künftige Datensatz- und Workflow-Programme im öffentlichen Sektor. Hamburg bleibt durch Handels- und Logistikaktivitäten bedeutsam, wo Vertragsbearbeitung und der Austausch von Lieferkettendokumenten eine stetige Nachfrage unterstützen. Die Beschaffungsstandards des öffentlichen Sektors wurden mit der OZSV-Verordnung, die am 1. Oktober 2025 in Kraft trat, formaler, und dies bietet eine klarere Compliance-Grundlage für Dokument- und Records-Plattformen auf Bundes-, Landes- und Kommunalebene.

Wettbewerbslandschaft

Der deutsche Enterprise Content Management (ECM) Markt zeigt eine moderate Konzentration im oberen Bereich, wobei globale Unternehmenssoftwarekonzerne neben etablierten deutschen Spezialisten konkurrieren. OpenText, Microsoft, IBM, SAP und Oracle bleiben in Großkunden wichtig, da sie Skalierung, Unternehmensbeziehungen und umfangreiche Integrationsfähigkeit mitbringen. ELO Digital Office, DocuWare und Doxis behalten im mittleren Marktsegment durch ihre lokale Implementierungstiefe und Vertrautheit mit deutschen Compliance-Anforderungen starke Relevanz. Die SAP-Ökosystempositionierung bleibt einer der wichtigsten Wettbewerbsfilter, da viele Industriekäufer Content-Tools wollen, die sich sauber in umfassendere ERP-Modernisierungsprogramme einfügen. OpenText stärkte seine Wettbewerbsposition im November 2025, als es als erste SAP Solution Extensions-Dokumentenmanagementplattform für SAP S/4HANA Cloud Public Edition zertifiziert wurde.

Souveräne Cloud-Fähigkeit wird zu einem weiteren klaren Differenzierungsmerkmal im deutschen Enterprise Content Management (ECM) Markt. OpenTexts Partnerschaft mit S3NS im April 2026 zeigte, dass Anbieter direkt in europäische Cloud-Kontrollmodelle investieren, anstatt sich nur auf allgemeine Cloud-Positionierung zu verlassen. ELO verbesserte seine Produktposition im Jahr 2025 ebenfalls, indem es KI-Unterstützung und stärkere Workflow-Tools zu ELO ECM Suite 25 hinzufügte. SAP erweiterte den Wettbewerbskontext im September 2025 mit seiner souveränen OpenAI-für-Deutschland-Initiative, die die Workflow-Modernisierung im öffentlichen Sektor enger mit seinem Ökosystem verknüpfte. Diese Schritte zeigen, dass Produkttiefe allein nicht mehr ausreicht, und Anbieter nun eine stärkere Position in Compliance, Architektur und Ökosystemzugang benötigen.

Weißer Fleck bleibt im Mittelstand sichtbar, wo viele Unternehmen noch praktische Workflow-Automatisierung auf Basis konformer Dokumentenkontrolle benötigen. Öffentlicher Sektor und Gesundheitswesen bleiben ebenfalls offene Bereiche, da Käufer dort sowohl Datensouveränität als auch betriebliche Einfachheit benötigen. Das untere Segment des deutschen Enterprise Content Management (ECM) Marktes bleibt aktiv umkämpft, da Käufer weiterhin unter mehreren lokalen und globalen Optionen wählen können. Kein einzelner Anbieter scheint das Feld zu dominieren, was den Wettbewerbsdruck über Preis, Funktionalität und Implementierungsvertrauen hinweg ausgewogen hält.

Marktführer im deutschen Enterprise Content Management (ECM) Bereich

-

OpenText Corporation

-

Hyland Software, Inc.

-

SERgroup Holding International GmbH

-

Microsoft Corporation

-

M-Files Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: OpenText gab eine strategische Partnerschaft mit S3NS, einer Allianz von Thales und Google Cloud, bekannt, um europäisches souveränes Cloud Content Management bereitzustellen. Das Angebot umfasst OpenText Content Management und Documentum auf einer dedizierten privaten Cloud sowie OpenText Core Archive für SAP-Lösungen als souveränes SaaS mit EU-Datenresidenz, das DSGVO- und SecNumCloud-3.2-Compliance unterstützt.

- November 2025: OpenText erhielt die Zertifizierung für sein Core Content Management für SAP-Lösungen als SAP Solution Extensions-Partner für SAP S/4HANA Cloud Public Edition und qualifizierte sich damit als erste Dokumentenmanagementplattform für das GROW-with-SAP-Programm – eine Zertifizierung mit direkter kommerzieller Relevanz für Deutschlands große SAP-abhängige Unternehmensbasis.

- September 2025: SAP SE und OpenAI gaben gemeinsam

OpenAI für Deutschland

bekannt, eine souveräne KI-Partnerschaft, die auf das Records Management und die Automatisierung administrativer Workflows im deutschen öffentlichen Sektor abzielt und für den Start 2026 über SAPs Delos Cloud auf Microsoft Azure geplant ist. SAP kündigte gleichzeitig Pläne an, die Delos-Cloud-Infrastruktur auf 4.000 GPUs auszubauen, und eine Verpflichtung von über 20 Milliarden EUR (21,6 Milliarden USD) zur Stärkung der digitalen Souveränität Europas. - August 2025: ELO Digital Office veröffentlichte ELO ECM Suite 25 und führte einen KI-gestützten ELO-Assistenten ein, der benutzerseitig eingesetzte LLMs und integrierte KI-Anbieter unterstützt, zusammen mit einer Low-Code-Workflow-Engine mit erweiterter SAP-, Microsoft-365- und Salesforce-Integration. Die Veröffentlichung markierte ELOs bisher umfangreichste KI-Funktionserweiterung, entwickelt aus seinem KI-Hub in Saarbrücken, Deutschland, und verfügbar in Cloud-, Hybrid- und On-Premises-Umgebungen.

Berichtsumfang des deutschen Enterprise Content Management (ECM) Marktes

Der Bericht über den deutschen Enterprise Content Management (ECM) Markt ist segmentiert nach Lösungstyp (Dokumentenmanagement, Records Management, Workflow und Geschäftsprozessmanagement, Case Management, Digital Asset Management, Web Content Management und weitere Lösungen), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Unternehmensgröße (Kleine und mittlere Unternehmen sowie Großunternehmen) und Endnutzerbranche (BFSI, Regierung und öffentlicher Sektor, Gesundheitswesen, IT und Telekommunikation, Fertigung, Einzelhandel, Medien und Unterhaltung, Bildung, Energie und Versorgungsunternehmen sowie weitere Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Der deutsche Enterprise Content Management (ECM) Markt bezieht sich auf das Ökosystem von Softwarelösungen und Diensten, die darauf ausgelegt sind, die unstrukturierten und strukturierten Inhalte und Dokumente einer Organisation im Land systematisch zu erfassen, zu verwalten, zu speichern, zu bewahren und bereitzustellen. Dazu gehören Technologien wie Dokumentenmanagement, Records Management, Workflow, Geschäftsprozessmanagement, Case Management, Digital Asset Management und Web Content Management. Diese Lösungen werden On-Premises, in der Cloud oder in Hybridmodellen eingesetzt und bedienen Organisationen aller Größen in verschiedenen Branchen in Deutschland, darunter BFSI, Regierung, Gesundheitswesen, IT und Fertigung. Angetrieben durch die fortschrittlichen Industrie-4.0-Initiativen des Landes, einen starken Fokus auf betriebliche Effizienz und die kritische Notwendigkeit, strenge europäische Datenschutz- und Privatsphärevorschriften (wie die DSGVO) einzuhalten, ermöglichen ECM-Lösungen deutschen Unternehmen, komplexe administrative Workflows zu rationalisieren, die abteilungsübergreifende Zusammenarbeit zu verbessern, eine strenge Informations-Governance sicherzustellen und den Übergang von veralteten papierbasierten Systemen zu sicheren, digitalisierten Abläufen zu vollziehen.

| Dokumentenmanagement |

| Records Management |

| Workflow und Geschäftsprozessmanagement |

| Case Management |

| Digital Asset Management |

| Web Content Management |

| Weitere Lösungen |

| On-Premises |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen |

| IT und Telekommunikation |

| Fertigung |

| Einzelhandel |

| Medien und Unterhaltung |

| Bildung |

| Energie und Versorgungsunternehmen |

| Weitere Endnutzerbranchen |

| Nach Lösungstyp | Dokumentenmanagement |

| Records Management | |

| Workflow und Geschäftsprozessmanagement | |

| Case Management | |

| Digital Asset Management | |

| Web Content Management | |

| Weitere Lösungen | |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen | |

| IT und Telekommunikation | |

| Fertigung | |

| Einzelhandel | |

| Medien und Unterhaltung | |

| Bildung | |

| Energie und Versorgungsunternehmen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Enterprise Content Management (ECM) Markt derzeit?

Er wurde im Jahr 2025 auf 2,03 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 10,28 % von 2026 bis 2031 3,98 Milliarden USD erreichen.

Welches Bereitstellungsmodell führt die Einführung in Deutschland an?

Cloud führt die Einführung mit einem Anteil von 73,41 % im Jahr 2025 an und soll bis 2031 auch das schnellste Wachstum mit einer CAGR von 13,24 % verzeichnen.

Warum investieren deutsche Unternehmen mehr in Content-Management-Plattformen?

Compliance-Anforderungen, strukturierte E-Rechnungsstellung, SAP-Modernisierung, KI-gestützte Automatisierung und Anforderungen an die Daten-Governance sind die Hauptkräfte hinter den Ausgaben.

Welches Geschäftssegment wächst nach Unternehmensgröße am schnellsten?

KMU sollen mit einer CAGR von 12,49 % am schnellsten wachsen, da das E-Rechnungsstellungsmandat kleinere Unternehmen zu formalen Dokument- und Workflow-Systemen drängt.

Welche Endnutzergruppe ist die größte und welche wächst am schnellsten?

BFSI hielt im Jahr 2025 den größten Anteil mit 24,53 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 12,91 % am schnellsten wachsen wird.

Was prägt den Anbieterwettbewerb in Deutschland am stärksten?

Zertifizierte SAP-Integration, souveräne Cloud-Bereitschaft, lokale Compliance-Tiefe und praktische Workflow-Automatisierung prägen den Wettbewerb stärker als die reine Dokumentenspeicherung allein.

Seite zuletzt aktualisiert am: