Größe und Marktanteil des deutschen Marktes für Wasserverbrauch in Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

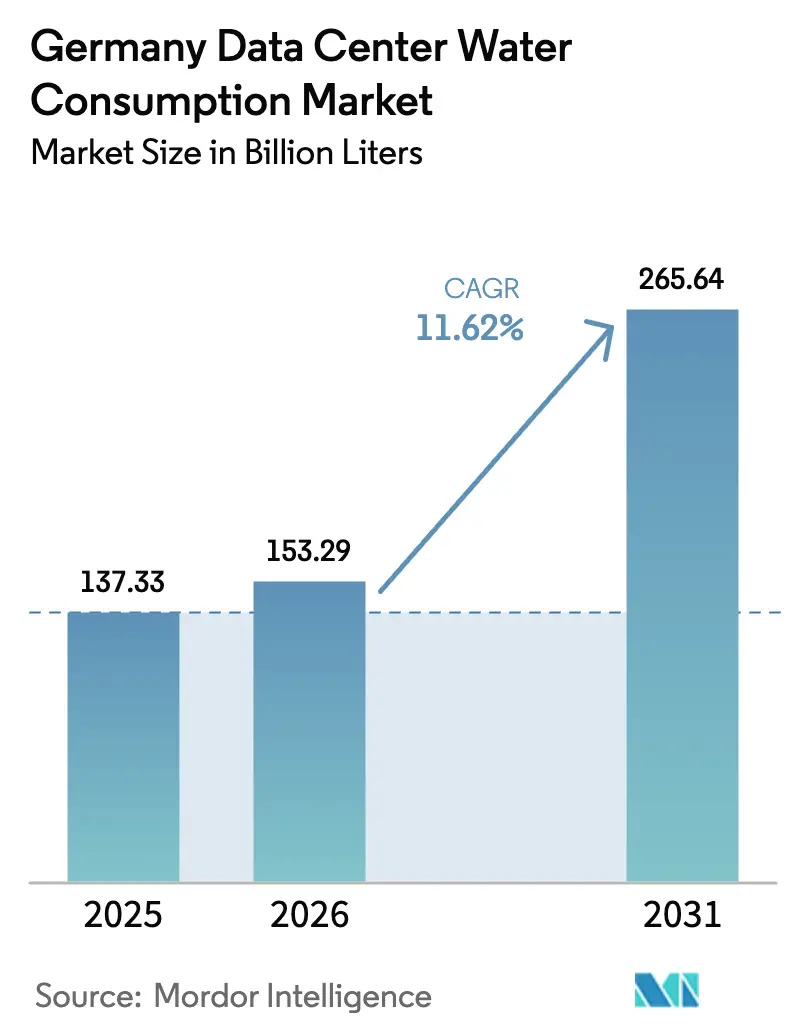

| Marktgröße im Basisjahr (2025) | 137.33 Milliarden Liter |

| Marktvolumen (2026) | 153.29 Milliarden Liter |

| Marktvolumen (2031) | 265.64 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 11.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Wasserverbrauch in Rechenzentren von Mordor Intelligence

Die Größe des deutschen Marktes für Wasserverbrauch in Rechenzentren wird voraussichtlich von 137,33 Milliarden Litern im Jahr 2025 auf 153,29 Milliarden Liter im Jahr 2026 wachsen und bis 2031 265,64 Milliarden Liter bei einer CAGR von 11,62 % über den Zeitraum 2026–2031 erreichen. Diese Expansion spiegelt das gleichzeitige Wachstum der Hyperscale-Kapazität, strengere Effizienzvorschriften und eine verstärkte öffentliche Kontrolle über Wasserentnahmen wider. Die Nachfrage steigt am schnellsten in Frankfurt und Berlin, wo neue Cloud-Regionen hochdichte Racks erfordern, die Flüssigkühlung bevorzugen – eine Verschiebung, die den Wasserverbrauch pro Megawatt trotz Effizienzgewinnen erhöht. Betreiber reagieren mit geschlossenen Kreislaufsystemen, der Nutzung von Brauchwasser und Vereinbarungen zur Abwärmenutzung, die den Süßwasserbedarf ausgleichen. Kapitalausgaben werden in Richtung standorteigener Aufbereitungsanlagen und KI-basierter Steuerungssoftware umgeleitet, die gemeinsam die Betriebskosten senken und die Einhaltung des deutschen Energieeffizienzgesetzes verbessern. Der Wettbewerbsdruck steigt, da Kühlgerätehersteller und Immersionsspezialisten darum wetteifern, schlüsselfertige Lösungen zu liefern, die gleichzeitig Energie-, Wasser- und Abwärmenutzungskennzahlen erfüllen.

Wichtigste Erkenntnisse des Berichts

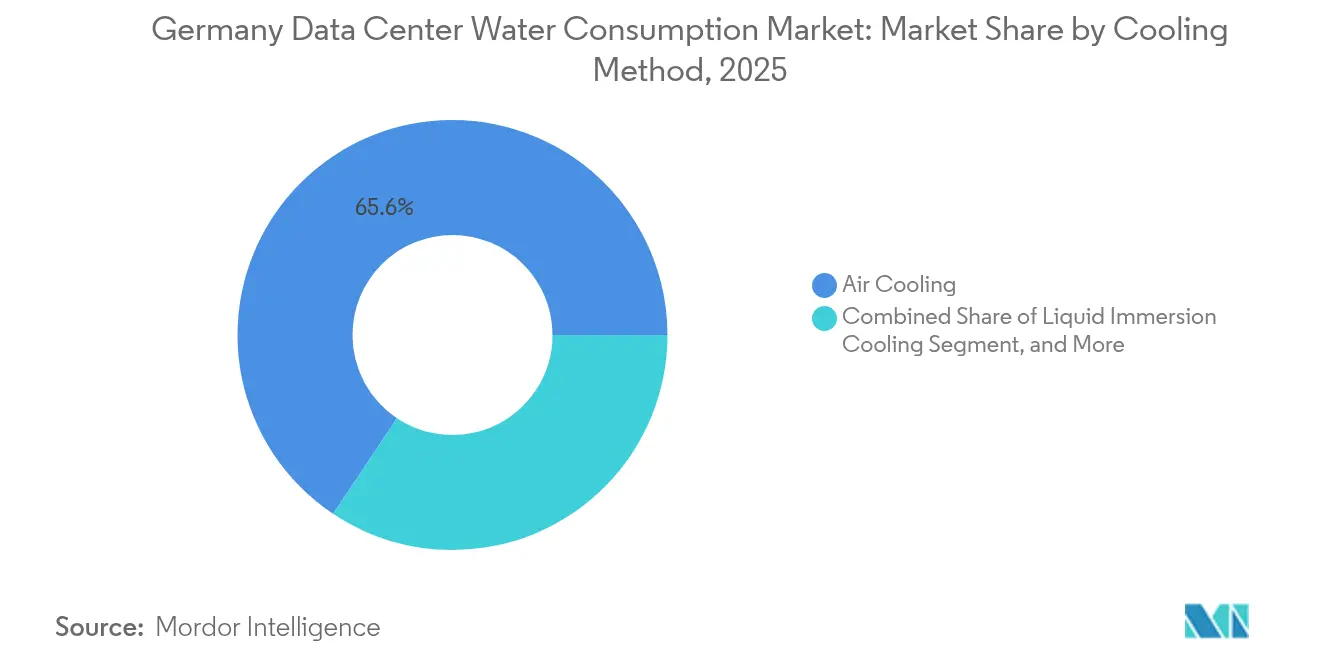

- Nach Kühlmethode führte die Luftkühlung mit einem Marktanteil von 65,62 % am deutschen Markt für Wasserverbrauch in Rechenzentren im Jahr 2025; Flüssigimmersionskühlung wird voraussichtlich bis 2031 mit einer CAGR von 12,21 % wachsen.

- Nach Anlagengröße entfielen auf mittlere Anlagen 41,12 % des Marktanteils am deutschen Markt für Wasserverbrauch in Rechenzentren im Jahr 2025, während Hyperscale-Standorte über 50 MW bis 2031 mit einer CAGR von 12,08 % expandieren.

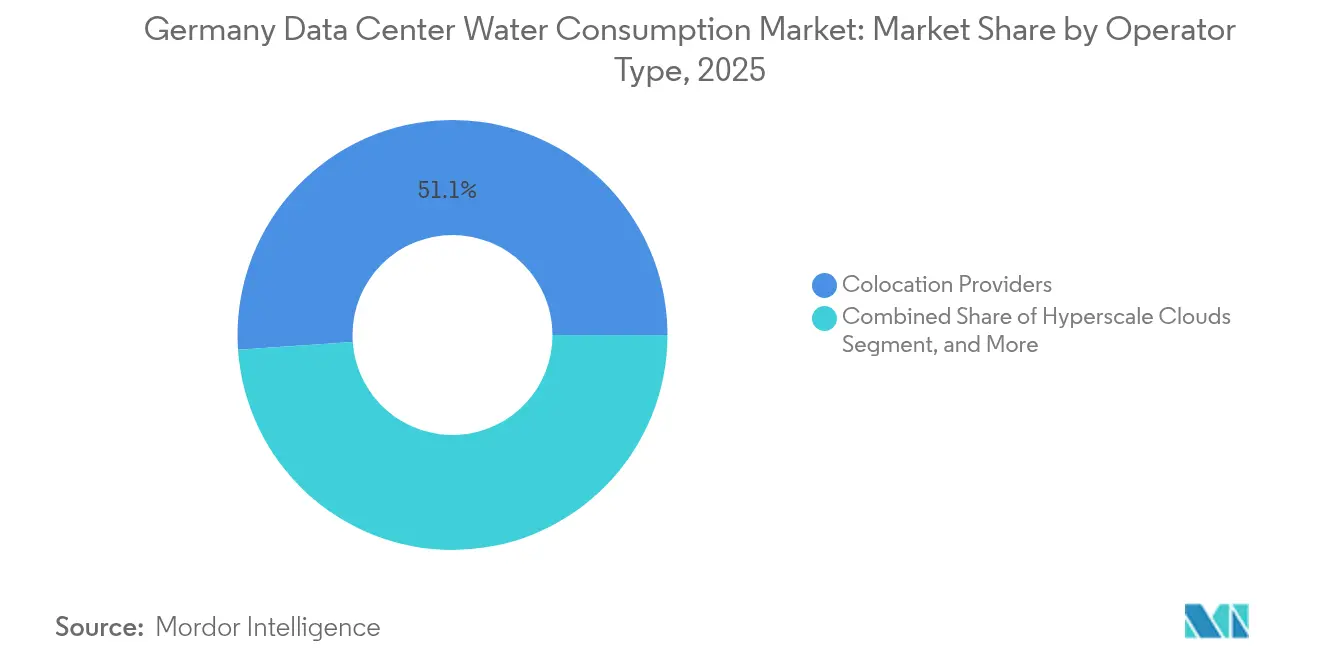

- Nach Betreibertyp hielten Colocation-Anbieter im Jahr 2025 einen Marktanteil von 51,10 % am deutschen Markt für Wasserverbrauch in Rechenzentren, und Hyperscale-Clouds werden voraussichtlich die höchste CAGR von 12,32 % bis 2031 verzeichnen.

- Nach Wasserquelle entfiel auf kommunales Trinkwasser im Jahr 2025 ein Anteil von 70,88 % am deutschen Markt für Wasserverbrauch in Rechenzentren; Brauchwasser- und Abwasserquellen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,36 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Marktes für Wasserverbrauch in Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere staatliche Ziele zur Wassernutzungseffizienz in Rechenzentren | +2.1% | National (Frankfurt, Berlin, München) | Mittelfristig (2–4 Jahre) |

| Ausbau von Hyperscale-Anlagen in den Regionen Frankfurt und Berlin | +2.8% | Frankfurt Rhein-Main, Berlin-Brandenburg | Kurzfristig (≤ 2 Jahre) |

| Einführung geschlossener Flüssigkühlkreisläufe zur Senkung der Betriebskosten | +2.3% | National (KI/HPC-Cluster) | Mittelfristig (2–4 Jahre) |

| Anreize für die Nutzung von Grau- und Brauchwasser in Industrieanlagen | +1.4% | Wassergestresste Regionen | Langfristig (≥ 4 Jahre) |

| Steigende Strompreise treiben die Nachfrage nach wassereffizienter Kühlung | +1.9% | National | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei KI-basierten Kühlsteuerungssystemen zur Reduzierung von Wasserverschwendung | +1.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere staatliche Ziele zur Wassernutzungseffizienz in Rechenzentren

Das deutsche Energieeffizienzgesetz schreibt eine jährliche Berichterstattung zur Wassernutzungseffizienz (WUE) für jede Anlage mit einer Anschlussleistung über 300 kW vor, wobei die Methodik der DIN EN 50600-4-9 angewendet und im Laufe der Zeit niedrigere PUE-Obergrenzen festgelegt werden.[1]Umweltbundesamt, "Aufbau eines Registers für Rechenzentren in Deutschland und Entwicklung eines Bewertungssystems für energieeffiziente Rechenzentren," umweltbundesamt.de Betreiber müssen daher Energie- und Wasserleistung gleichzeitig optimieren und bevorzugen Flüssigkühlung, die Abwärmenutzungsvorschriften unterstützt. Binnenstandorte ohne Zugang zu Brauchwasser sind einem höheren Compliance-Risiko ausgesetzt und müssen in geschlossene Kreislaufsysteme oder standorteigene Aufbereitung investieren, um die Abhängigkeit von Trinkwasserentnahmen zu vermeiden. Größere Betreiber sichern sich bereits Abwasserverträge, während kleinere Anlagen Tariferhöhungen und Reputationsrisiken ausgesetzt sind. Da die PUE-Schwelle von 1,5 im Jahr 2027 in Kraft tritt, wird die WUE-Transparenz zu einem entscheidenden Faktor bei der Standortwahl durch Kunden.

Ausbau von Hyperscale-Anlagen in den Regionen Frankfurt und Berlin

Die geplante und installierte Hyperscale-Kapazität in Frankfurt und Berlin übersteigt 1.800 MW und macht diese Ballungsräume zum Epizentrum des Wachstums des deutschen Marktes für Wasserverbrauch in Rechenzentren.[2]Bitkom, "Rechenzentren in Deutschland," bitkom.org Allein AWS hat 7,8 Milliarden EUR (8,81 Milliarden USD) für seinen souveränen Cloud-Campus in Brandenburg eingeplant. Solche Projekte erhöhen den Druck auf bereits belastete Grundwasserleiter und veranlassen Kommunen, neue Genehmigungen an den Nachweis nicht-trinkwasserbasierter Versorgung oder Fernwärmeabnahmeverträge zu knüpfen. Diese Dynamik beschleunigt Partnerschaften mit Abwasserversorgern. NTT DATAs Standorte in Spandau werden 8 MW Wärme an Berlins Gartenfeld-Quartier liefern und damit den Nettobedarf an Kühlwasser reduzieren.

Einführung geschlossener Flüssigkühlkreisläufe zur Senkung der Betriebskosten

Geschlossene Direktkühlung am Chip und Immersionssysteme reduzieren den Kühlenergieverbrauch um bis zu 70 % und minimieren Verdunstung, was sie in Gebieten mit durchschnittlichen Industriestrompreisen von 0,25 EUR/kWh besonders attraktiv macht. Rittals 1-MW-Rack-Formatmodul zirkuliert Kühlmittel bei 40–50 °C und erreicht einen PUE unter 1,1, während es Wärme einfängt, die mit Fernwärmenetzen kompatibel ist. Obwohl die Nachrüstkosten 500 EUR/kW erreichen, liegt die Amortisationszeit unter vier Jahren, wenn Betreiber Abwärme zu 50 EUR/MWh vermarkten. Frühe Anwender sind in erster Linie Hyperscale-Betreiber, die das Kapital über große Flächen verteilen können.

Fortschritte bei KI-basierten Kühlsteuerungssystemen: Reduzierung von Wasserverschwendung

KI-gesteuerte Plattformen von Schneider Electric, Siemens und Vertiv optimieren Kühlturmzyklen, Kaltwasserdurchfluss und Economizer-Modi in Echtzeit und reduzieren den Wasserverbrauch um 5–15 %, während thermische Ziele eingehalten werden.[3]Schneider Electric, "Wasserfreie Kühlkonzepte für Rechenzentren," se.com Der Einsatz bei Digital Realty verhinderte 78 Millionen Gallonen jährlicher Verluste an vier deutschen Standorten, nachdem die Anomalieerkennung Lecks identifiziert hatte. Diese Einsparungen akkumulieren sich schnell in hybriden Kühlanlagen und helfen älteren Hallen, ausstehende WUE-Berichtspflichten zu erfüllen, ohne einen vollständigen Geräteaustausch zu erfordern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von Brauchwasserinfrastruktur | -1.8% | Binnenmetropolen (München, Stuttgart) | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei Flüssigimmersionskühlmitteln | -1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für standorteigene Wasseraufbereitungsanlagen | -1.6% | National | Mittelfristig (2–4 Jahre) |

| Wachsende öffentliche Kontrolle über industrielle Wasserentnahmen in Dürregebieten | -1.4% | Berlin-Brandenburg, Niederrhein | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit von Brauchwasserinfrastruktur

Nur ein Bruchteil der jährlich anfallenden 9 Milliarden m³ deutschen Abwassers wird auf industrielle Wiederverwendungsqualität aufbereitet, sodass Betreiber in Binnenmetropolen auf Trinkwasserversorgung oder kostspielige standorteigene Umkehrosmoseanlagen angewiesen sind. Die EU-Verordnung 2020/741 legt einheitliche Qualitätsstandards fest, doch die bundesweite Umsetzung ist ins Stocken geraten, was zu ungleichem Zugang und verlängerten Amortisationszeiträumen für kommunale Aufrüstungen führt. Mittlere Anlagen (5–20 MW) sind am stärksten betroffen, da ihre Größe die Behandlungskosten von 500–800 EUR/m³/Tag nicht absorbieren kann, sie aber dennoch unter die WUE-Offenlegungspflichten fallen.

Regulatorische Unsicherheit bei Flüssigimmersionskühlmitteln

Dielektrische Flüssigkeiten befinden sich in einer Grauzone sowohl unter dem deutschen Chemikaliensicherheitsgesetz als auch unter dem EU-F-Gas-Ausstieg, sodass Betreibern klare Vorschriften für Eindämmung und Entsorgung fehlen. Ausstehende Leitlinien bremsen Investitionen: STULZ prognostiziert einen Immersionsanteil bei Neubauten von 15 % bis 2030, warnt jedoch, dass harmonisierte Genehmigungsverfahren bis 2026 vorliegen müssen, um die Nachrüstnachfrage zu erschließen. Kleinere Colocation-Standorte verschieben die Einführung, bis Compliance-Wege und Versicherungsregelungen standardisiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kühlmethode: Struktureller Wandel hin zu Flüssiglösungen

Flüssigimmersions- und Direktkühlungstechnologien am Chip ermöglichen die Kühlung hochdichter Racks, die Luftsysteme nur schwer kühlen können. Luftkühlung dominierte 2025 noch mit 65,62 % des Umsatzes, doch ihr Anteil wird sinken, da KI-Training die Rack-Lasten über 100 kW treibt. Die Größe des deutschen Marktes für Wasserverbrauch in Rechenzentren für Direktkühlungslösungen am Chip wird parallel zur Integration von Fernwärme wachsen, die Abwärme bei 40–50 °C vermarktet. Zweiphasen-Immersion, gefördert durch die STULZ-Asperitas-Allianz vom Januar 2025, eliminiert Pumpen und reduziert parasitäre Leistung drastisch, was sie zur Premiumwahl für GPU-Cluster macht. Luft-Flüssigkeits-Hybride bleiben für Mehrmieterhallen eine praktikable Option, in denen heterogene Workloads flexible thermische Zonen erfordern.

Der deutsche Markt für Wasserverbrauch in Rechenzentren verzeichnet weiterhin unterschiedliche Amortisationszeiten. Immersionsinstallationen kosten 800–1.200 EUR/kW, etwa doppelt so viel wie Luftsysteme, doch Energieeinsparungen und Abwärmeerträge verkürzen den ROI auf drei bis vier Jahre in Regionen mit Strompreisen über 0,20 EUR/kWh. Die Nachrüstkomplexität begünstigt die Direktkühlung am Chip gegenüber der vollständigen Immersion, da bestehende Kaltwasseranlagen umgenutzt werden können, was Ausfallzeiten für aktive Colocation-Etagen reduziert.

Nach Anlagengröße: Hyperscale-Dominanz verstärkt sich

Hyperscale-Campusse mit mehr als 50 MW wachsen mit einer jährlichen Rate von 12,08 %, angeführt von AWS' Brandenburg- und Microsoft Azures Frankfurt-Projekten. Der Marktanteil mittlerer Standorte am deutschen Markt für Wasserverbrauch in Rechenzentren lag 2025 bei 41,12 %, doch ihr Wachstum bleibt hinter dem von Hyperscale zurück, da Brauchwasserinfrastruktur und Abwärmeabnahmeverträge auf Mega-Campussen effizienter skalieren. Kleine Edge-Knoten mit einer Kapazität unter 5 MW bleiben überwiegend luftgekühlt und haben eine begrenzte WUE-Exposition; dennoch müssen sie kollektiv berichten, sobald ihre Kapazität 300 kW übersteigt.

Großbetreiber stehen zwischen den Nachteilen der Skalierung und regulatorischen Verpflichtungen. Ohne Zugang zu kommunalen Tertiäraufbereitungsnetzen werden viele auf Trinkwasser angewiesen sein und steigende Tarife absorbieren müssen. Hyperscale-Akteure kompensieren das Wasserrisiko durch die Finanzierung standorteigener Aufbereitung und Regenwassergewinnung; Colt Data Centre Services integriert nun beide Merkmale in seine 63-MW-Bauten in Frankfurt und 54-MW-Bauten in Berlin.

Nach Betreibertyp: Cloud-Plattformen expandieren schneller als Colocation

Der deutsche Markt für Wasserverbrauch in Rechenzentren verlagert sich hin zu vertikal integrierten Hyperscale-Clouds, die nun mit einer CAGR von 12,32 % die am schnellsten wachsende Betreiberkategorie darstellen. Colocation behält mit 51,10 % die Mehrheit, sieht sich jedoch mit Mieterheterogenität konfrontiert, die die Einführung einheitlicher Flüssiglösungen verlangsamt. Unternehmensanlagen schrumpfen, da Banken, Automobilhersteller und Behörden Workloads migrieren; dennoch treiben ihre veralteten Kaltwasseranlagen weiterhin einen erheblichen Trinkwasserbedarf. Edge-Einsätze wachsen von einer kleinen Basis aus, bleiben aber wasserarm und nutzen hauptsächlich Direktluft oder geschlossene Flüssigkühlspulen.

Hyperscale-Clouds nutzen ihre Einkaufsmacht, um Verträge für Recyclingwasser auszuhandeln und in wasserfreie Kühlprototypen zu investieren, wie Microsofts Zusage von 2024 zeigt. Colocation-Anbieter riskieren Margeneinbußen, wenn Mieter grüne Preisaufschläge ablehnen, was sie dazu drängt, KI-Steuerungsplattformen einzuführen, um die WUE ohne größere Investitionsausgaben zu verbessern.

Nach Wasserquellentyp: Einführung von Brauchwasser beschleunigt sich

Brauchwasser- und Abwasserversorgung wird voraussichtlich mit einer CAGR von 12,36 % wachsen, doch Infrastrukturlücken lassen Trinkwasserquellen 2025 mit einem Anteil von 70,88 % dominieren. Die Größe des deutschen Marktes für Wasserverbrauch in Rechenzentren, die an Brauchwasserquellen gebunden ist, wird durch die begrenzte Anzahl von Tertiäraufbereitungsanlagen, die Industriezonen versorgen, eingeschränkt. Küstenstädte, die Meerwasserwärmetauscher erproben, zeigen alternative Wege auf, doch Umweltgenehmigungen verlängern die Einführungszeiträume.

Betreiber mit frühem Zugang zu Brauchwasserleitungen erlangen einen strategischen Vorteil. NTT DATAs Berliner Vereinbarung mit ENGIE eliminiert Verdunstungsverluste und generiert gleichzeitig Einnahmen, was die Attraktivität des geschlossenen Kreislaufmodells demonstriert. Binnenstandorte in München und Stuttgart müssen die Kosten für das Bohren privater Brunnen gegen wachsenden öffentlichen Widerstand und Grundwassersteuern abwägen. Regenwassergewinnung bleibt marginal, da Deutschlands Niederschläge keine Lasten im Megawatt-Bereich aufrechterhalten können.

Geografische Analyse

Frankfurt Rhein-Main und Berlin-Brandenburg konzentrieren bis 2030 über 65 % der geplanten Kapazität und verankern die Entwicklung des deutschen Marktes für Wasserverbrauch in Rechenzentren. Frankfurts Rolle als größter Austauschknotenpunkt Europas bleibt ein wichtiger Standortfaktor, trotz bevorstehender Obergrenzen für Trinkwasserentnahmen. Neue Genehmigungen werden zunehmend an nicht-trinkwasserbasierte Versorgung oder Abwärmenutzungsverpflichtungen geknüpft, was die Wasserstrategie effektiv in die Standortökonomie integriert.

Das Dürrenprofil von Berlin-Brandenburg verstärkt die Kontrolle. Das DIW Berlin verzeichnete nach dem Rekordtief der Grundwasserstände im Jahr 2024 Konflikte zwischen Landwirtschaft, Anwohnern und Rechenzentren. Schwarz Digits' 11-Milliarden-EUR-Campus in Lübbenau positioniert Abwärme als gesellschaftlichen Nutzen, um Kritik abzuwenden, doch sein Erfolg hängt von der Fernwärmeabnahme bis 2028 ab. Südliche Metropolen wie München profitieren von alpinen Grundwasserleitern, erheben jedoch Entnahmegebühren, um übermäßigen Verbrauch zu entmutigen, während Hamburg Meerwasserkühlung testet, was einen Präzedenzfall für süßwasserfreien Betrieb setzen könnte.

Regionale Politikdivergenz schafft Standortarbitrage. Nördliche Bundesländer subventionieren Abwärmenetze und machen Brauchwasserprojekte finanziell attraktiv. Betreiber wägen Glasfaserlatenzen gegen Wassersicherheit ab; bisher gewinnt die Konnektivität und bestätigt die strukturelle Anziehungskraft von Frankfurt und Berlin. Sofern keine neuen Weitverkehrsrouten oder regionalen Cloud-Hubs entstehen, wird die Binnenknappheit den Wettbewerb um Brauchwasserressourcen verschärfen.

Wettbewerbslandschaft

Der deutsche Markt für Wasserverbrauch in Rechenzentren weist eine moderate Fragmentierung auf. Etablierte HLK-Großanbieter Rittal, STULZ und Munters haben ihre Portfolios auf hochdichte Flüssigkühlung umgestellt und Hardware mit Wasserqualitätsüberwachung und Leckageerkennungsfunktionen gebündelt. Wasserchemie-Marktführer Ecolab und Veolia schwenken von Kühlturmchemikalien auf Analysen zur Behandlung geschlossener Kreisläufe um und positionieren sich als WUE-Compliance-Partner. Immersionsspezialisten LiquidStack, Iceotope und Asetek umwerben GPU-Cluster mit dielektrischen Lösungen, die auf niedrige Treibhauspotenziale ausgelegt sind, obwohl regulatorische Grauzonen die Skalierung behindern.

Die Lösungsbereitstellung konsolidiert sich. Kunden bevorzugen Einzelverträge, die Kühlgeräte, Wasseraufbereitung und Abwärmenutzungsanbindungen abdecken, was Allianzen wie STULZ-Asperitas fördert. Technotrans zielt auf Nachrüstnischen mit modularen Flüssigkits ab, die Ausfallzeiten minimieren. KI-basierte Optimierungssoftware von Schneider Electric und Siemens sichert wiederkehrende Einnahmen und bindet Kunden durch datengestützte Leistungsgarantien.

Markteintrittsbarrieren steigen mit jeder neuen Regulierung. Anbieter müssen Regulatory-Affairs-Teams aufstellen, um Chemikaliensicherheit, Brandschutzvorschriften und EU-F-Gas-Compliance zu navigieren, was kapitalkräftige Marktführer begünstigt. Marktteilnehmer, die einen PUE unter 1,2, niedrige WUE und Abwärmelieferung garantieren können, werden Hyperscale-Designaufträge sichern, während kleinere Gerätehersteller sich auf Edge- und Nachrüstmöglichkeiten konzentrieren.

Marktführer im deutschen Markt für Wasserverbrauch in Rechenzentren

Ecolab Inc.

Veolia Environnement SA

Pentair plc

SPX Technologies Inc.

Baltimore Aircoil Company Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Veolia vereinbarte mit Mainova den Bau einer Brauchwasserleitung mit Tertiäraufbereitung für Frankfurts Rechenzentrumskorridore, die 2027 in Betrieb gehen soll und voraussichtlich jährlich 3 Millionen m³ Trinkwasser ersetzen wird.

- Juni 2025: Rittal nahm Deutschlands erste flüssiggekühlte Halle mit einer Leistung von 1 MW pro Rack auf einem Frankfurter Campus in Betrieb, die einen versiegelten Wasserkreislauf und Trockenkühler verwendet, um null Verdunstungsverluste zu erzielen.

- April 2025: ENGIE Deutschland und NTT DATA schlossen einen Vertrag ab, um 8 MW Abwärme aus Spandauer Rechenzentren in Berlins Gartenfeld-Quartier einzuspeisen und den Süßwasserbedarf durch geschlossene Kühlkreisläufe zu reduzieren.

- Januar 2025: STULZ und Asperitas unterzeichneten eine Kooperationsvereinbarung zur Integration von Zweiphasen-Immersionskühlung in modulare Rechenzentrumsdesigns für Racks über 150 kW mit dem Ziel eines wasserneutralen Betriebs.

Berichtsumfang des deutschen Marktes für Wasserverbrauch in Rechenzentren

Der Bericht über den deutschen Markt für Wasserverbrauch in Rechenzentren ist segmentiert nach Kühlmethode (Luftkühlung, Wasserkühlung (Kaltwasser), Flüssigimmersionskühlung, Direktkühlung am Chip), Anlagengröße (Klein (bis zu 5 MW), Mittel (5–20 MW), Groß (20–50 MW), Hyperscale (über 50 MW)), Betreibertyp (Colocation-Anbieter, Hyperscale-Clouds, Unternehmens-/interne Rechenzentren, Edge-/modulare Rechenzentren), Wasserquellentyp (Kommunales Trinkwasser, Brauchwasser/Abwasser, Standorteigenes Grundwasser, Aufgefangenes Regenwasser) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Luftkühlung |

| Wasserkühlung (Kaltwasser) |

| Flüssigimmersionskühlung |

| Direktkühlung am Chip |

| Klein (bis zu 5 MW) |

| Mittel (5–20 MW) |

| Groß (20–50 MW) |

| Hyperscale (über 50 MW) |

| Colocation-Anbieter |

| Hyperscale-Clouds |

| Unternehmens-/interne Rechenzentren |

| Edge-/modulare Rechenzentren |

| Kommunales Trinkwasser |

| Brauchwasser/Abwasser |

| Standorteigenes Grundwasser |

| Aufgefangenes Regenwasser |

| Nach Kühlmethode | Luftkühlung |

| Wasserkühlung (Kaltwasser) | |

| Flüssigimmersionskühlung | |

| Direktkühlung am Chip | |

| Nach Anlagengröße | Klein (bis zu 5 MW) |

| Mittel (5–20 MW) | |

| Groß (20–50 MW) | |

| Hyperscale (über 50 MW) | |

| Nach Betreibertyp | Colocation-Anbieter |

| Hyperscale-Clouds | |

| Unternehmens-/interne Rechenzentren | |

| Edge-/modulare Rechenzentren | |

| Nach Wasserquellentyp | Kommunales Trinkwasser |

| Brauchwasser/Abwasser | |

| Standorteigenes Grundwasser | |

| Aufgefangenes Regenwasser |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für Wasserverbrauch in Rechenzentren im Jahr 2026?

Er wird auf 153,29 Milliarden Liter USD geschätzt und soll bis 2031 265,64 Milliarden Liter USD erreichen.

Welche Kühltechnologie wächst in deutschen Anlagen am schnellsten?

Flüssigimmersionskühlung schreitet mit einer CAGR von 12,21 % voran, da KI-Workloads die Rack-Dichten über die Grenzen der Luftkühlung treiben.

Warum konzentrieren sich Hyperscale-Campusse in Frankfurt und Berlin?

Beide Metropolen bieten dichte Glasfaserverbindungen und Zugang zu erneuerbarer Energie, obwohl ihre Grundwasserleiter unter Stress stehen, was die Nachfrage nach Brauchwasser und Abwärmenutzungsprojekten antreibt.

Welche regulatorischen Kennzahlen müssen deutsche Rechenzentren verfolgen?

Betreiber müssen Energienutzungseffizienz (PUE), Wassernutzungseffizienz (WUE) und Energierückgewinnungsfaktor (ERF) gemäß dem Energieeffizienzgesetz berichten.

Wie reduzieren Betreiber Trinkwasserentnahmen?

Strategien umfassen geschlossene Flüssigkühlkreisläufe, Brauchwasserversorgung, KI-Optimierungssoftware und die Vermarktung von Abwärme über Fernwärmenetze.

Was ist das Haupthindernis für eine breitere Einführung der Immersionskühlung?

Unsicherheit über Eindämmungs- und Entsorgungsvorschriften für dielektrische Flüssigkeiten gemäß deutschen Chemikaliensicherheits- und Brandschutzvorschriften verlangsamt großflächige Einführungen.

Seite zuletzt aktualisiert am: