Marktgröße und Marktanteil für geospatiale Verteidigungsanwendungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

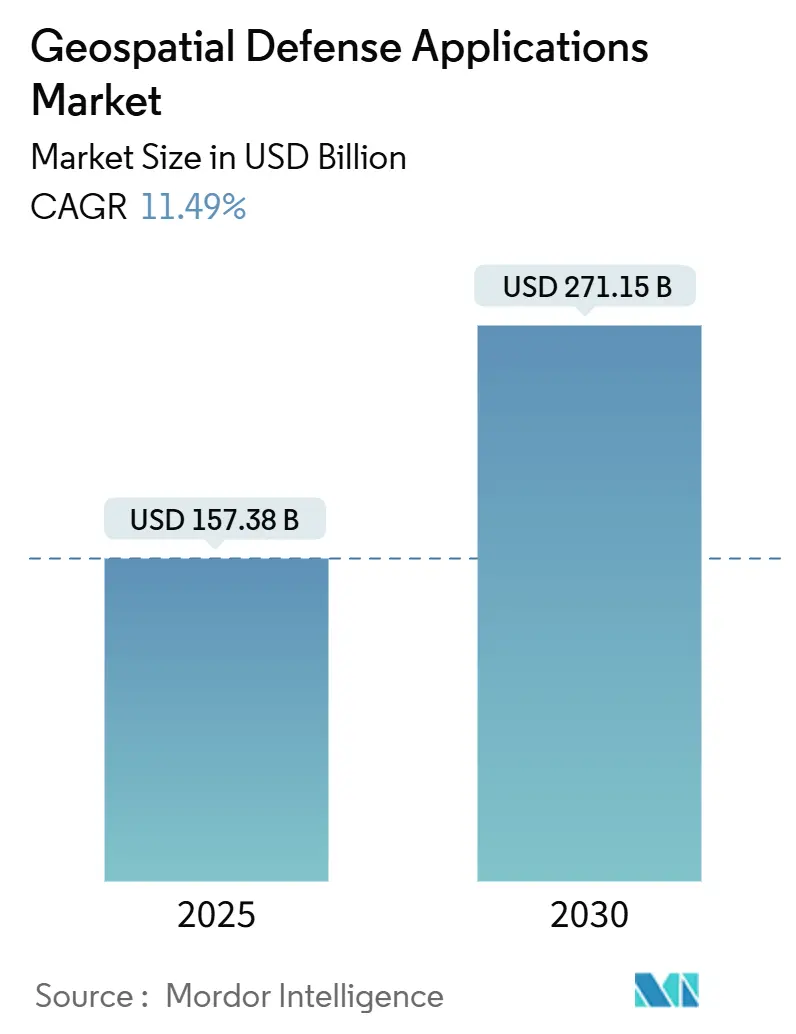

| Marktgröße (2025) | 157.38 Milliarden US-Dollar |

| Marktgröße (2030) | 271.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für geospatiale Verteidigungsanwendungen von Mordor Intelligence

Die Marktgröße für geospatiale Verteidigungsanwendungen wird im Jahr 2025 auf 157,39 Milliarden USD geschätzt und soll bis 2030 auf 271,15 Milliarden USD steigen, was einer CAGR von 11,49 % entspricht. Die Nachfrage beschleunigt sich, da Streitkräfte Echtzeit-Lageerfassung anstreben und dabei weltraumgestützte Sensoren, KI-gestützte Analysen und cloudbasierte Verbreitung integrieren. Eine wachsende geopolitische Spaltung, die rasche Proliferation von Weltraumsystemen und verschärfte Doktrinen für multidomänenbasierte Operationen tragen zu einem anhaltenden Beschaffungsimpuls bei. Laufende Haushaltserhöhungen bei führenden Mächten schaffen günstige Finanzierungsbedingungen, während kommerzielle Raumfahrtakteure Innovationszyklen verkürzen und Kostenhürden senken. Gleichzeitig bremsen Anforderungen an die Cybersicherheit und Exportkontrollhürden die kurzfristige Einführung offener Architekturen, was hybride Bereitstellungsstrategien fördert, die klassifizierte Daten schützen und gleichzeitig kommerzielle Agilität nutzen.

Wichtigste Erkenntnisse des Berichts

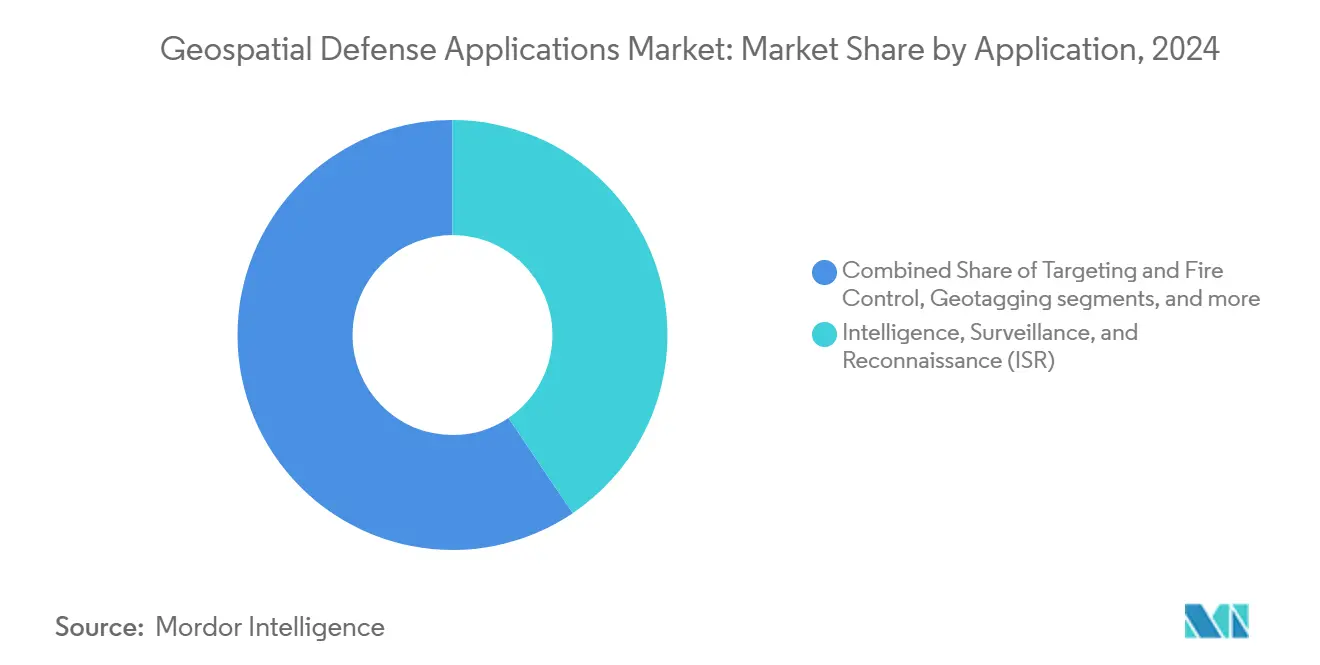

- Nach Anwendung entfiel auf Aufklärung, Überwachung und Erkundung (ISR) im Jahr 2024 ein Marktanteil von 38,55 %, während das Segment Grenz- und Seesicherheit im Prognosezeitraum voraussichtlich mit einer CAGR von 11,25 % wachsen wird.

- Nach Plattform hielten weltraumgestützte Systeme im Jahr 2024 einen Anteil von 43,55 % an der Marktgröße für geospatiale Verteidigungsanwendungen und sollen bis 2030 mit einer CAGR von 13,55 % wachsen.

- Nach Sensortechnologie entfiel auf optische Bildgebung im Jahr 2024 ein Anteil von 56,78 % an der Marktgröße für geospatiale Verteidigungsanwendungen, während Hochfrequenz- und Elektronische-Kampfführungs-Sensoren mit einer prognostizierten CAGR von 13,87 % bis 2030 das höchste Wachstum verzeichneten.

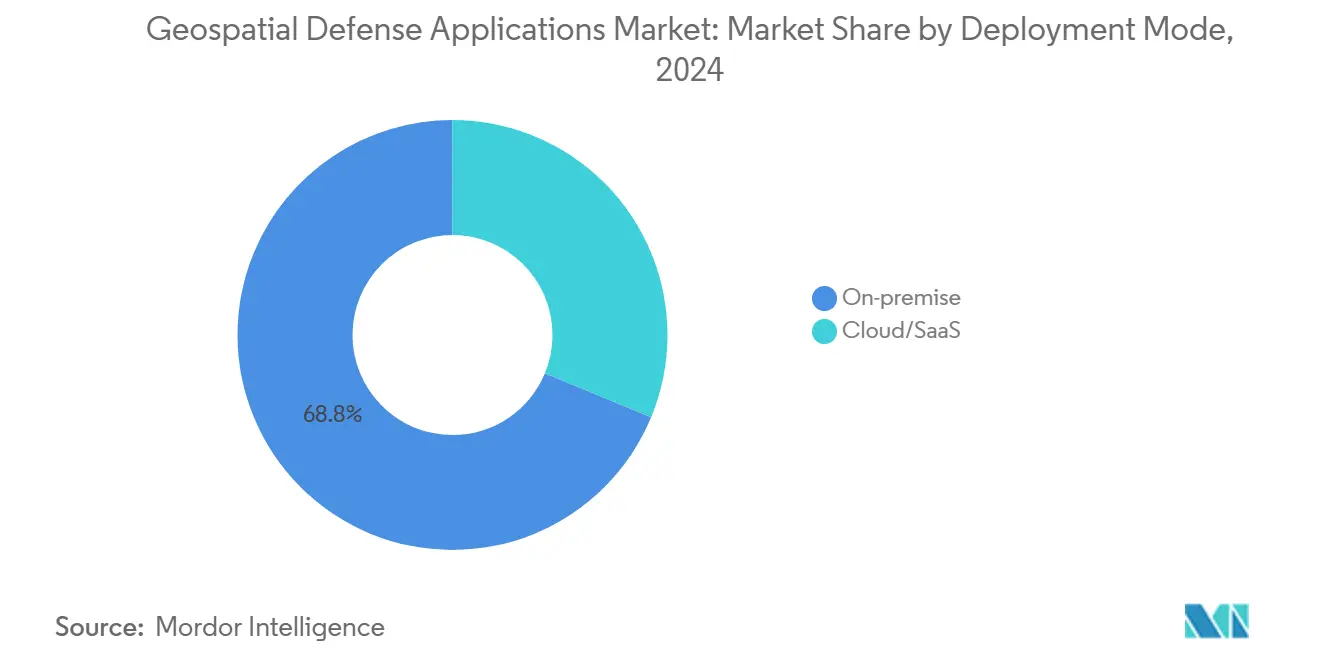

- Nach Bereitstellungsmodus entfielen im Jahr 2024 68,75 % des Anteils auf On-Premise-Lösungen, während Cloud- und SaaS-Bereitstellungen im Prognosezeitraum mit einer CAGR von 15,67 % steigen.

- Nach Endnutzer hielt das Heer im Jahr 2024 einen Anteil von 44,56 % am Markt für geospatiale Verteidigungsanwendungen, während gemeinsame Kommandos und Multidomänenkommandos mit einer CAGR von 10,75 % das schnellste Wachstum verzeichneten.

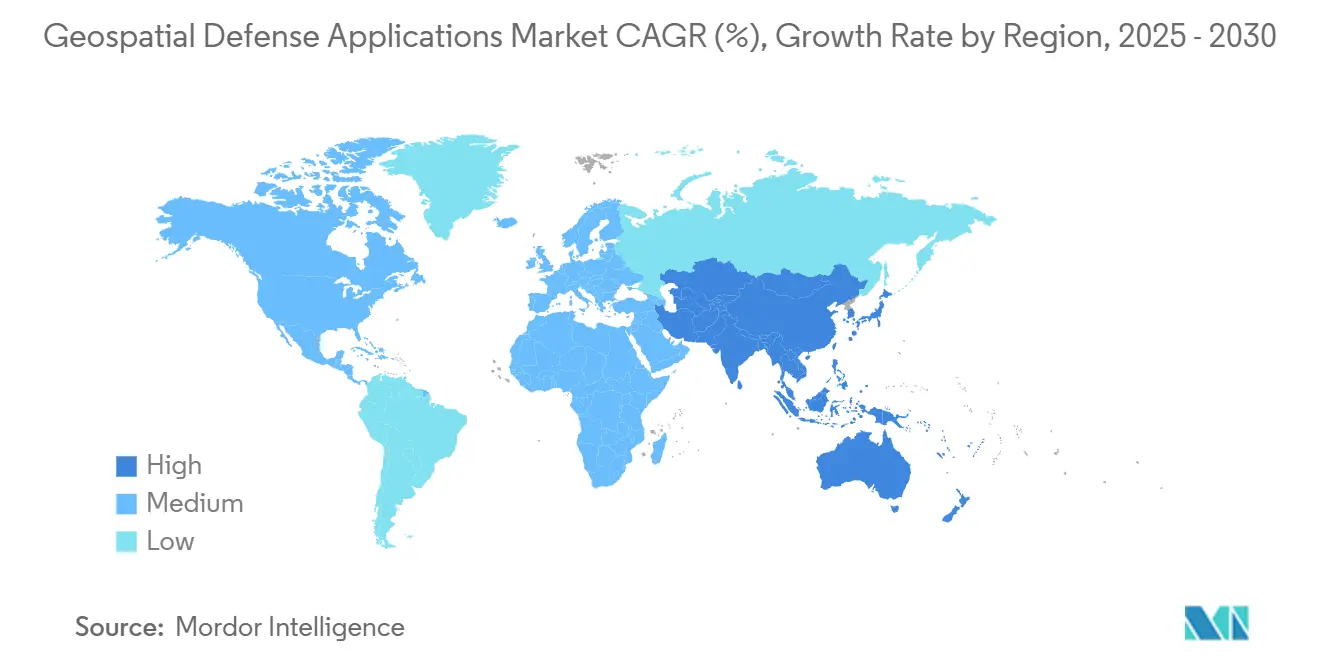

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 45,35 %, und der asiatisch-pazifische Raum weist bis 2030 die stärkste regionale CAGR von 15,37 % auf.

Globale Trends und Erkenntnisse im Markt für geospatiale Verteidigungsanwendungen

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geopolitische Spaltung und Verteidigungsmodernisierung | 2.5% | Global, mit Schwerpunkt in Osteuropa, dem indopazifischen Raum und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Proliferation weltraumgestützter Verteidigungssysteme | 1.8% | Kernmärkte Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| KI-Integration in militärische Operationen | 1.2% | Global, angeführt von technologisch fortgeschrittenen Streitkräften | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an multidomänenbasierte Operationen | 2.1% | NATO-Länder, Fünf-Augen-Allianz, bedeutende Verteidigungsausgaben | Mittelfristig (2–4 Jahre) |

| Imperative der Grenz- und Seesicherheit | 0.9% | Küstenstaaten, Regionen mit umstrittenen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Übernahme kommerzieller Technologien im Verteidigungsbereich | 1.4% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geopolitische Spaltung und Verteidigungsmodernisierung

Die globalen Militärausgaben erreichten im Jahr 2024 2.718 Milliarden USD und stiegen um 9,4 %, was verdeutlicht, wie verschärfte Rivalitäten in kurzfristige Nachfrage nach räumlicher Aufklärung umgewandelt werden.[1]Stockholm International Peace Research Institute, "Globale Militärausgaben erreichen neuen Rekordstand," sipri.org Allein Ostasien steigerte die Ausgaben um 6,2 % auf 411 Milliarden USD, was den Bedarf an Sensoren zur Verfolgung maritimer Eingriffe und schneller Truppenbewegungen antreibt. Europa folgte mit einem Anstieg von 17 % auf 693 Milliarden USD und zielt auf Überwachungssysteme ab, die hybride Bedrohungen erkennen können. Dänemarks Bestellung von MQ-9B SkyGuardian-Drohnen im Jahr 2025 zeigt die Dringlichkeit, die langwierige Forschungs- und Entwicklungszyklen zugunsten sofort verfügbarer GEOINT-Kapazitäten umgeht. Beschleunigte Zeitpläne begünstigen Anbieter, die exportfertige Plattformen anbieten, die mit alliierten Netzwerken interoperabel sind.

Proliferation weltraumgestützter Verteidigungssysteme

Planer der nationalen Sicherheit erachten souveräne Satellitenkonstellationen als unverzichtbar, da die Abhängigkeit von ausländischen Ressourcen strategische Risiken schafft. Die US-amerikanische Golden-Dome-Architektur und Starshield-Konzepte sehen dauerhafte Weltraumkontrolle als Kernmission vor. Parallele Investitionen in Europa und Asien spiegeln diese Haltung wider, wobei Rheinmetalls SAR-Partnerschaft mit ICEYE ab 2026 eine eigenständige europäische Produktion eröffnet. Diese Programme steigern die Nachfrage nach Downlink-Stationen, Edge-Prozessoren und domänenübergreifenden Datenrelais, die steigende Volumina, Auflösungen und Wiederholungsraten bewältigen können. Der Wandel fördert langfristige Ausgaben für integrierte Boden-Weltraum-Ökosysteme.

KI-Integration in militärische Operationen

Automatisierte Auswertung übertrifft mittlerweile routinemäßig die menschliche Kapazität für die Erstanalyse. Die National Geospatial-Intelligence Agency verbreitet KI-generierte Geheimdienstprodukte ohne manuelle Überprüfung. DARPAs ViSAR extrahiert in Minuten 3D-Kartierungsebenen aus SAR-Eingaben und ermöglicht so eine schnelle Geländeanalyse. Eine kürzliche Vergabe von 800 Millionen USD durch das Pentagon an vier Cloud-KI-Anbieter signalisiert den institutionellen Ausbau großer Sprachmodelle für die Echtzeit-GEOINT-Annotation. Anbieter, die ML-Algorithmen in Sensor-Nutzlasten, Bodenstationen und Kommandosoftware einbetten, sichern sich einen Leistungsvorsprung, da Streitkräfte souveräne KI-Rahmenwerke vorschreiben.

Übernahme kommerzieller Technologien im Verteidigungsbereich

Cloud-Skalierbarkeit, agile Softwaremethoden und Mikrosatellitenökonomie drängen Streitkräfte zu kommerziellen Best Practices. Das Joint Warfighting Cloud Capability des US-Pentagons veranschaulicht diesen Wandel, indem es vier Hyperscale-Anbieter in ein geheimes Netzwerk verknüpft. Europa reserviert sichere Cloud-Initiativen innerhalb seines Verteidigungsfonds von 1,24 Milliarden USD für 2025. Anbieter, die gehärtete DevSecOps-Pipelines, containerbasierte Analysen und Zero-Trust-Edge-Knoten liefern, erschließen Kosteneinsparungen und eine schnellere Fähigkeitserneuerung für Verteidigungsbehörden und balancieren dabei Sicherheit mit Geschwindigkeit.

Analyse der Hemmnisauswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei der Interoperabilität der Datenfusion | 1.1% | Global, besonders ausgeprägt bei Koalitionsoperationen | Langfristig (≥ 4 Jahre) |

| Schwachstellen in der Cybersicherheit | 1.0% | Global, mit erhöhtem Risiko in umkämpften Domänen | Kurzfristig (≤ 2 Jahre) |

| Spektrumzugangsstau in Konfliktgebieten | 0.9% | Hochintensive Konfliktregionen, städtische Kriegsumgebungen | Mittelfristig (2–4 Jahre) |

| Verschärfung der Exportkontrolle bei Dual-Use-Sensoren | 1.2% | Internationale Märkte, insbesondere Regionen angrenzend an China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei der Interoperabilität der Datenfusion

Unterschiedliche Datenformate und Verarbeitungsregeln verhindern häufig, dass geospatiale Verteidigungssysteme reibungslos zusammenarbeiten. Diese technischen Inkompatibilitäten verlangsamen den Informationsaustausch zwischen alliierten Streitkräften, die auf Echtzeit-Aufklärung angewiesen sind. Das US-amerikanische Joint All-Domain Command and Control (JADC2)-Vorhaben kämpft noch immer darum, ein gemeinsames Daten-Backbone aufzubauen, das Feeds von jedem Sensor und jedem Kommandanetz akzeptiert. Die NATO-Übung Baltic Sentry zeigte dasselbe Problem, als Marinedrohnen mehrerer Nationen Daten im laufenden Betrieb übersetzen mussten, weil jede Flotte ihren eigenen Kommunikationsstandard verwendete. Die Behebung dieser Probleme ist kostspielig; Integrationsarbeiten können zwei- bis dreimal so viel kosten wie die ursprüngliche Plattform. Da die meisten Verteidigungsanbieter nur proprietäre Anwendungsschnittstellen veröffentlichen, sind Kunden mit Anbieterabhängigkeit und höheren langfristigen Kosten konfrontiert. In Krisenzeiten zwingen diese Hürden Kommandeure dazu, schnelle Middleware-Lösungen zu implementieren, die die Komplexität erhöhen und die Systemzuverlässigkeit verringern können.

Spektrumzugangsstau in Konfliktgebieten

Moderne Schlachtfelder sind überfüllt mit Funkgeräten, Radarsystemen und Geräten zur elektronischen Kampfführung, die alle um dieselben Frequenzen konkurrieren. Da der militärische Bedarf an Spektrum wächst und die verfügbaren Frequenzen konstant bleiben, kann Interferenz wichtige geospatiale Feeds bei Hochtempooperationen unterbrechen. Stadtkampf verschlimmert die Lage, da zivile Netzwerke zusätzliches Rauschen erzeugen, das militärische Signale verbergen oder verzerren kann. Hochfrequenz- und Elektronische-Kampfführungs-Sensoren – derzeit das am schnellsten wachsende Segment – sind besonders anfällig für Überlastung und werden manchmal genau dann unbrauchbar, wenn sie gebraucht werden. Britische Heeresversuche mit gerichteten Energiewaffen verdeutlichen sowohl das Potenzial als auch die Grenzen spektrumintensiver Systeme, die feindliche Störsender innerhalb von Minuten deaktivieren können. Kommandeure müssen oft zwischen der Aufrechterhaltung klarer Kommunikation und dem Betrieb von Hochbandbreitensensoren abwägen, ein Kompromiss, der die Missionsplanung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: ISR-Dominanz treibt taktische Entwicklung voran

Persistente Überwachung unterstützt jede Kampffunktion, was erklärt, warum ISR im Jahr 2024 einen Anteil von 38,55 % an der Marktgröße für geospatiale Verteidigungsanwendungen sicherte. Weltraumgestützte Konstellationen und Hochaltitudendrohnen speisen Bild-, Hochfrequenz- (HF) und Such- und Rettungsdaten (SAR) in KI-Systeme ein, die Veränderungen in der Kampfaufstellung in Minuten erkennen. Grenz- und Seesicherheit, die voraussichtlich mit einer CAGR von 11,25 % wachsen wird, profitiert von HF-Kartierung durch Kleinsatelliten und Langstreckenküstenradaren, die Aktivitäten von Dunkelschiffen aufdecken. Module zur Zielerfassung und Feuerleitung integrieren zunehmend maschinell erlernte Zielpunktauswahl und verkürzen Sensor-zu-Schütze-Schleifen von Stunden auf Sekunden. Logistik und Asset-Tracking gewinnen an Bedeutung, da verteilte Lieferketten eine RFID-zu-L-Band-Korrelation für globale Asset-Sichtbarkeit erfordern. Kleinere, aber wichtige Geotagging-Anwendungsfälle betten präzise Standortdaten in alles ein, von der Verwundetenrettung bis zu Routendateien für autonome Fahrzeuge, und unterstützen so die Effizienz der Kampfunterstützung.

Anhaltende ISR-Ausgaben ziehen kommerzielle Bildanbieter mit doppeltem Verwendungszweck an, die tägliche globale Aktualisierungen anbieten und etablierte Hauptauftragnehmer unter Druck setzen, die Analysebereitstellung zu beschleunigen. Grenzsicherheitsbehörden kofinanzieren Systeme zur maritimen Domänenbewusstsein, was Überschneidungen mit traditionellen Marineaufgaben schafft. Mit der Reifung mehrsprachiger Analysen pilotieren einige Regierungen vollständig automatisierte Verbindungsanalysediagramme, die ISR-Feeds mit Metadaten aus Open-Source-Aufklärung (OSINT) zusammenführen. Anbieter, die ein Software-Backbone für mehrere Missionen anpassen können, reduzieren den Schulungsaufwand und vereinfachen die Lebenszykluserhaltung, was die Beschaffungsattraktivität steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Weltraumüberlegenheit gestaltet Verteidigungsarchitektur neu

Weltraumgestützte Ressourcen hielten im Jahr 2024 einen Anteil von 43,55 % am Markt für geospatiale Verteidigungsanwendungen und expandierten mit einer CAGR von 13,55 %, da Staaten darum wetteifern, souveräne Bild- und Kommunikationskapazitäten zu sichern. Kleinsatellitenkonstellationen bieten eine Wiederholungsrate von unter einer Stunde über dem Einsatzgebiet, während Hosted-Payload-Ansätze es Verteidigungsnutzern ermöglichen, kommerzielle Träger zu marginalen Kosten zu nutzen. Luftgestützte Plattformen bleiben unverzichtbar für taktische Feeds mit geringer Latenz und die Lenkung von Munition. Dänemarks MQ-9B-Geschäft von 2025 spiegelt die anhaltende Nachfrage nach modularen unbemannten Luftfahrzeugsystemen wider, die in koalitionäre ISR-Netze eingebunden werden können.[2]Kein Autor angegeben, "Dänemark verstärkt arktische und nordatlantische Überwachung mit vier US-amerikanischen MQ-9B SkyGuardian-Drohnen," Army Recognition, armyrecognition.com

Landgestützte Knoten umfassen nun mobile, auf Lastkraftwagen montierte Bodenstationen und schnell einsetzbare Terminals, die mit taktischen Cloudlets verbunden werden können. Marineschiffe integrieren SAR- und Infrarotmasten auf dem Oberdeck, die Echtzeit-Streams in die Netzwerke von Trägerverbänden einspeisen. Die Konvergenz stimuliert die Nachfrage nach standardisierten Datenbussen und STANAG-konformen Schnittstellen, damit Kommandeure ein einheitliches fusioniertes Lagebild erhalten. Anbieter, die Satellitensteuerung, Steuerung von Luftpods und Bodenanalysen in einer einzigen Lizenz kombinieren, werden bei gemeinsamen Beschaffungen bevorzugt.

Nach Sensortechnologie: Optische Führerschaft steht vor HF-Innovation

Optische Systeme kontrollieren 56,78 % des Umsatzes von 2024, angesichts ihrer intuitiven Bildgebung und der stetig verbesserten Auflösung der 20-cm-Klasse. Dennoch verzeichnen HF- und Elektronische-Kampfführungs-Sensoren die schnellste CAGR von 13,87 %, da Streitkräfte den Wert spektrumunabhängiger Erkennung erkennen, die Wolken und Tarnung ignoriert. DARPA unterstützt HF-Mikroapertur-Arrays für umkämpfte Umgebungen, in denen GNSS-Spoofing weit verbreitet ist.[3]Defense Advanced Research Projects Agency, "DARPA ViSAR-Programm demonstriert KI-Potenzial für 3D-Kartierung aus SAR-Bilddaten," Defense Advanced Research Projects Agency, darpa.mil Synthetisches Aperturradar gewinnt erneutes Interesse für die maritime Eisbergverfolgung und die Überwachung klandestiner Landebahnen.

LiDAR entwickelt sich von der Nischenkartierung zur taktischen Hindernisumgehung und Laubdurchdringung. Ein regenwaldfähiger LiDAR-Prototyp des MIT Lincoln Laboratory unterstreicht das Potenzial, verdeckte Insurgentenlager aufzudecken. Multispektrale Fusion entwickelt sich zur Leistungsgrenze, wobei bordeigene KI die optimale modale Gewichtung je nach Zieltyp und Wetterlage auswählt. Hersteller, die Größe, Gewicht und Leistungsaufnahme für 6U-Klasse-Träger oder Gruppe-2-Drohnen reduzieren, erzielen einen Wettbewerbsvorteil.

Nach Bereitstellungsmodus: Cloud-Migration stellt Sicherheitsparadigmen vor Herausforderungen

On-Premise-Architekturen dominieren weiterhin mit einem Anteil von 68,75 %, aber Cloud-Lösungen steigen jährlich um 15,67 %, da JWCC und alliierte Programme klassifizierte Multi-Cloud validieren. Zero-Trust-Rahmenwerke, domänenübergreifende Sicherheitsgateways und containerisierte Workloads ermöglichen es, geheime Workloads über private Regionen zu verteilen, die von Hyperscalern verwaltet, aber von Verteidigungssicherheitsoperatoren geprüft werden. Europa fördert sichere souveräne Clouds im Rahmen der EDF-Finanzierung, um die US-Abhängigkeit zu reduzieren.[4]Europäische Verteidigungsagentur, "Arbeitsprogramm des Europäischen Verteidigungsfonds 2025 verabschiedet," Europäische Verteidigungsagentur, eda.europa.eu

Hybride Muster entstehen, bei denen Edge-Knoten zeitkritische Verarbeitung durchführen und nicht kritische Analysen zur Kosteneinsparung an entfernte Rechenzentren übertragen. Robuste Mini-Server, die auf HUMVEEs montiert sind, führen KI-Inferenz auch dann aus, wenn SATCOM gestört wird. Anbieter, die modulare Lizenzen anbieten, die nahtlos zwischen getrennten und verbundenen Modi wechseln, sprechen Kommandeure an, die Sicherheit und Flexibilität suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gemeinsame Kommandos treiben Integrationsimperativ voran

Bodentruppen besitzen weiterhin 44,56 % der Ausgaben dank ihrer Personalstärke und ihres breiten Aufgabenspektrums. Gemeinsame Kommandos und Multidomänenkommandos übertreffen jedoch mit einer CAGR von 10,75 %, da Doktrinen eine synchronisierte streitkräfteübergreifende Zielerfassung fordern. Die US Space Force stützt sich auf Palantirs Space-C2-Plattform für ein fusioniertes Orbitalbewusstsein und gibt kuratierte Produkte an Luft- und Marineverbände weiter.

Die US Air Force konzentriert sich auf die Erstellung von Missionsdatendateien und adaptive Maßnahmen zur elektronischen Kampfführung, während die Marine in akustisch-optische Fusion für die Unterwasserlenkung von Überwassereinheiten investiert. Die Beschaffungskonsolidierung führt dazu, dass dienstspezifische Programmbüros in theaterausgerichtete Programmbüros für Beschaffung und Ausrüstung zusammengeführt werden, die einmal kaufen und überall einsetzen. Lösungsanbieter, die Anforderungen verschiedener Streitkräfte in eine Basisvariante übersetzen können, senken Integrationskosten und beschleunigen Vertragsabschlüsse.

Geografische Analyse

Nordamerika erwirtschaftete 45,35 % des Umsatzes von 2024, dank der NGA-Forschungs- und Entwicklungsaufträge der USA in Höhe von 794 Millionen USD und der Maven-Erweiterung in Höhe von 1,3 Milliarden USD. Robuste industriell-akademische Ökosysteme ermöglichen eine schnelle Umsetzung von KI-Forschung in einsatzfähige Werkzeuge, während der Defense Production Act die Skalierung neuartiger Sensoren erleichtert. Kanadische Missionen zur arktischen Souveränität und mexikanische Grenzsicherheitsprojekte vergrößern die regionale Nachfrage weiter.

Der asiatisch-pazifische Raum weist bis 2030 die stärkste CAGR von 15,37 % auf. China strebt bis 2030 Verteidigungsausgaben von 360 Milliarden USD an und betont Exzellenz in den Bereichen Weltraum und KI. Japan weist Rekordbudgets für die Weltraumverteidigung zur QZSS-Erweiterung zu, und Südkorea setzt im Inland LiDAR-ausgestattete Überwachungsdrohnen ein. Indien erweitert GEOINT-Hubs an der Nordgrenze, während Australien sich an AUKUS-Datenfusionsstandards ausrichtet. Der Appetit der Region auf souveräne Verarbeitung begünstigt Anbieter, die bereit sind, lokale Clouds einzurichten und Quellcode im Rahmen von Technologietransferbedingungen zu teilen.

Die europäischen Ausgaben stiegen 2024 um 17 % auf 693 Milliarden USD und befeuern die Nachfrage nach interoperabler GEOINT, die die NATO-Abschreckung unterstützt. Der EDF widmet bedeutende Mittel für 2025 der geospatialen Forschung und sicheren Cloud-Pilotprojekten. Die SAR-Produktion von Rheinmetall-ICEYE in Deutschland und Dänemarks Arktis-Drohnenauftrag veranschaulichen den Schwung hin zu indigenen Kapazitäten. Strenge Datensouveränitätsgesetze und multinationale Konsortien prägen die Beschaffung und begünstigen Plattformen, die EU-Sicherheitszertifizierungen erfüllen und gleichzeitig mit US-Verbündeten interoperabel bleiben.

Wettbewerbslandschaft

Der Markt bleibt halbkonsolidiert. Wichtige Akteure wie Maxar und Thales nutzen ihre langjährige Expertise in Verbindung mit modernsten Analysen. Im Juni 2025 sicherte sich Maxar Verträge für Bild- und Analysedienstleistungen von der NGA und startete einen innovativen persistenten Überwachungsdienst, der kommerzielle Aktualisierungsdaten mit klassifizierter Aufgabenstellung integriert. Darüber hinaus kündigte Thales im Februar 2023 eine Partnerschaft mit LuxCarta an, die auf die Entwicklung KI-verbesserter Lösungen für Aufklärung und Militärkartografie abzielt, was die wachsende Nachfrage nach fortschrittlichen Analysen in diesen Sektoren unterstreicht.

Kommerzielle Disruptoren verringern die Fähigkeitslücke. Palantir steigerte die Project-Maven-Aufträge von 480 Millionen USD auf 1,3 Milliarden USD, indem es die Genauigkeit von Schlachtfeldalgorithmen vierteljährlich verbesserte. Anduril nutzt Risikokapital, um Edge-Computing- und Radarunternehmen zu erwerben und eine Kultur der schnellen Entwicklung in die Verteidigungsbeschaffung einzubringen. Dual-Use-Kleinsatellitenoperatoren bieten Abonnementmodelle an, die Streitkräften eine gesicherte Wiederholungsrate ohne Kapitalaufwand gewähren.

Partnerschaftsmuster intensivieren sich. Maxars Vereinbarung von 2025 mit Saab kombiniert hochauflösende Bildgebung mit skandinavischem ECCM-Erbe für europäische Kunden. Rheinmetalls gemeinsames Satellitenunternehmen verbindet Schwerindustrieskala mit New-Space-Geschwindigkeit. Cloud-Hyperscaler erhalten Rahmenverträge, stützen sich jedoch auf spezialisierte Integratoren für die Härtung klassifizierter Enklaven. Anbieter, die agile Sprint-Zyklen, offene API-Stacks und souveräne Build-Optionen demonstrieren, genießen strategische Gunst, da Beschaffungsbeamte Innovation und Sicherheit in Einklang bringen müssen.

Branchenführer im Bereich geospatiale Verteidigungsanwendungen

Economic and Social Research Institute (ESRI)

Maxar Technologies Holdings Inc.

Airbus Defence & Space (Airbus SE)

L3Harris Technologies, Inc.

BAE Systems, plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Maxar Intelligence, eine Geschäftseinheit von Maxar Technologies Holdings Inc., sicherte sich drei mehrjährige strategische Verträge im Gesamtwert von 204,7 Millionen USD zur Förderung souveräner Verteidigungs- und Geheimdienstkapazitäten in der Region Naher Osten und Afrika (MEA).

- Juni 2025: Die US Air Force stellte 220 Millionen USD für einen Sechsjahresvertrag bereit und wählte 14 Unternehmen aus, um umfassende geospatiale Unterstützungsdienstleistungen zu erbringen. Diese Initiative stärkt das Lagebewusstsein der Air Force und der breiteren Militäroperationen.

- Mai 2025: Das US-Heer schloss ein fünfjähriges Vertragsfahrzeug im Wert von 499 Millionen USD für die Forschung und Entwicklung fortschrittlicher geospatialer Technologiesysteme und deren operativen Einsatz ab.

- Mai 2025: Die National Geospatial-Intelligence Agency (NGA) vergab an Lockheed Martin Corporation den Vertrag Geospatial Intelligence Collection Next. Diese unbefristete Liefer- und Mengenvereinbarung (IDIQ), einschließlich des ersten Auftragsabrufs, umfasst eine Gesamtvertragsobergrenze von 615,7 Millionen USD über sieben Jahre.

Berichtsumfang des globalen Markts für geospatiale Verteidigungsanwendungen

| Aufklärung, Überwachung und Erkundung (ISR) |

| Zielerfassung und Feuerleitung |

| Missionsplanung und -management |

| Logistik und Asset-Tracking |

| Grenz- und Seesicherheit |

| Geotagging |

| Weltraumgestützt |

| Luftgestützt |

| Landgestützt |

| Marinegestützt |

| Optische Bildgebung |

| Synthetisches Aperturradar (SAR) |

| Lichtdetektion und Entfernungsmessung (LiDAR) |

| Hochfrequenz- und Elektronische-Kampfführungs-Sensoren (EW) |

| On-Premise |

| Cloud/SaaS |

| Heer |

| Marine |

| Luftwaffe |

| Gemeinsame Kommandos und Multidomänenkommandos |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Anwendung | Aufklärung, Überwachung und Erkundung (ISR) | ||

| Zielerfassung und Feuerleitung | |||

| Missionsplanung und -management | |||

| Logistik und Asset-Tracking | |||

| Grenz- und Seesicherheit | |||

| Geotagging | |||

| Plattform | Weltraumgestützt | ||

| Luftgestützt | |||

| Landgestützt | |||

| Marinegestützt | |||

| Sensortechnologie | Optische Bildgebung | ||

| Synthetisches Aperturradar (SAR) | |||

| Lichtdetektion und Entfernungsmessung (LiDAR) | |||

| Hochfrequenz- und Elektronische-Kampfführungs-Sensoren (EW) | |||

| Bereitstellungsmodus | On-Premise | ||

| Cloud/SaaS | |||

| Endnutzer | Heer | ||

| Marine | |||

| Luftwaffe | |||

| Gemeinsame Kommandos und Multidomänenkommandos | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Markts für geospatiale Verteidigungsanwendungen im Jahr 2025?

Der Markt wird im Jahr 2025 auf 157,39 Milliarden USD geschätzt und soll bis 2030 auf 271,15 Milliarden USD steigen, was einer CAGR von 11,49 % entspricht.

Wie schnell werden die Ausgaben für weltraumgestützte GEOINT-Plattformen wachsen?

Weltraumgestützte Lösungen sollen bis 2030 mit einer CAGR von 13,55 % expandieren.

Welche Region zeigt das schnellste Wachstum bei der Einführung von GEOINT im Verteidigungsbereich?

Der asiatisch-pazifische Raum verzeichnet mit 15,37 % die höchste regionale CAGR im Prognosezeitraum.

Warum gewinnen Hochfrequenzsensoren an Bedeutung?

HF-Sensoren unterstützen die elektronische Kampfführung und die Allwettererkennung und treiben eine CAGR von 13,87 % an, die schnellste unter den Sensorkategorien.

Wie beeinflusst Cloud-Technologie zukünftige GEOINT-Bereitstellungen im Verteidigungsbereich?

Die Einführung von Cloud und SaaS steigt mit einer CAGR von 15,67 %, da Streitkräfte sichere Multi-Cloud-Rahmenwerke für skalierbare Analysen einführen.

Seite zuletzt aktualisiert am: