Größe und Marktanteil des generischen Injektionsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

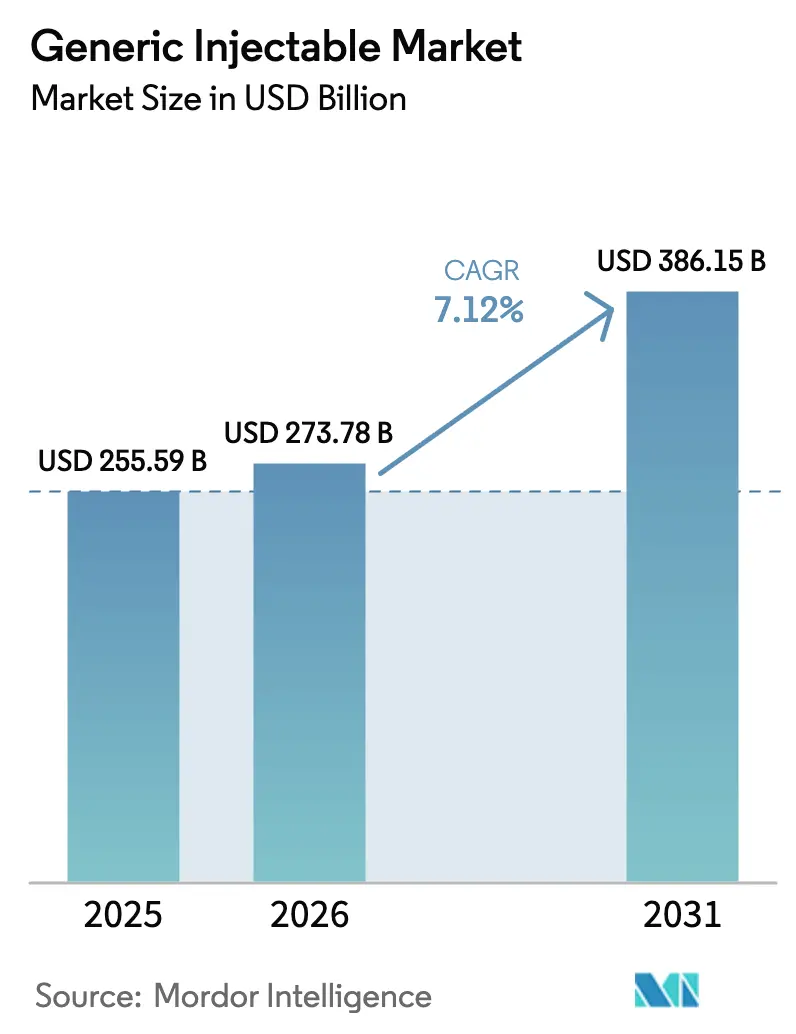

| Marktgröße (2026) | 273.78 Milliarden US-Dollar |

| Marktgröße (2031) | 386.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des generischen Injektionsmarkts von Mordor Intelligence

Der generische Injektionsmarkt wurde im Jahr 2025 auf 255,59 Milliarden USD bewertet und soll von 273,78 Milliarden USD im Jahr 2026 auf 386,15 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031).

Patentabläufe bei umsatzstarken Biologika, eine zunehmende Prävalenz chronischer Erkrankungen sowie Krankenhausmangel-Minderungsprogramme bilden gemeinsam die Grundlage für diese Expansion. Anreize zur Lokalisierung der Lieferkette in Asien und die rasch reifende Zulassungslandschaft für Biosimilars beschleunigen zusätzlich den Kapazitätsausbau, während KI-gestützte Prozesskontrollen beginnen, die Sterilausbeute zu verbessern und Freigabezyklen zu verkürzen. Einkaufsgemeinschaften im Gesundheitswesen üben jedoch weiterhin Druck auf die Preise aus und verändern die Rentabilitätsspannen für mittelgroße Anbieter. Vor diesem Hintergrund sind Unternehmen mit Skalierbarkeit, Qualitätsnachweisen und flexiblen Abfüll- und Verpackungsanlagen gut positioniert, um überproportionale Anteile an bevorstehenden Biologika-Konversionen zu gewinnen.

Wichtigste Erkenntnisse des Berichts

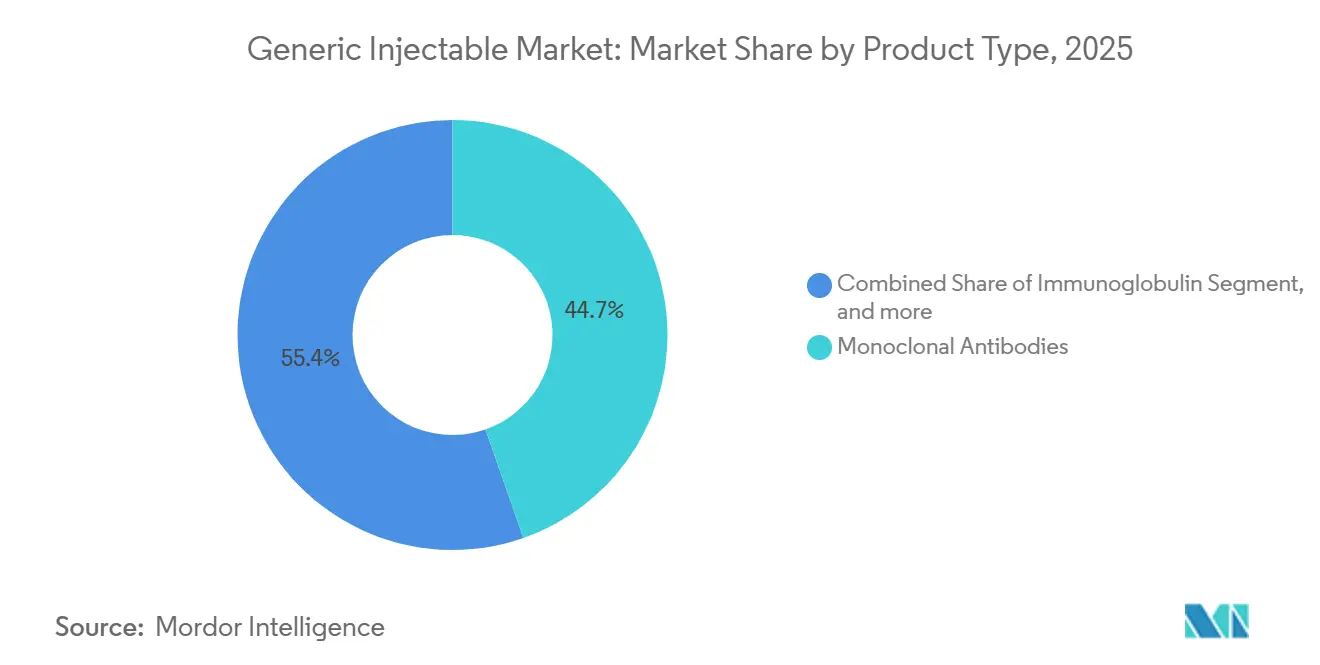

- Nach Produkttyp sicherten sich monoklonale Antikörper im Jahr 2025 einen Marktanteil von 39,4 % am generischen Injektionsmarkt, während Immunglobulin-Formulierungen bis 2031 mit einer CAGR von 9,54 % wachsen sollen.

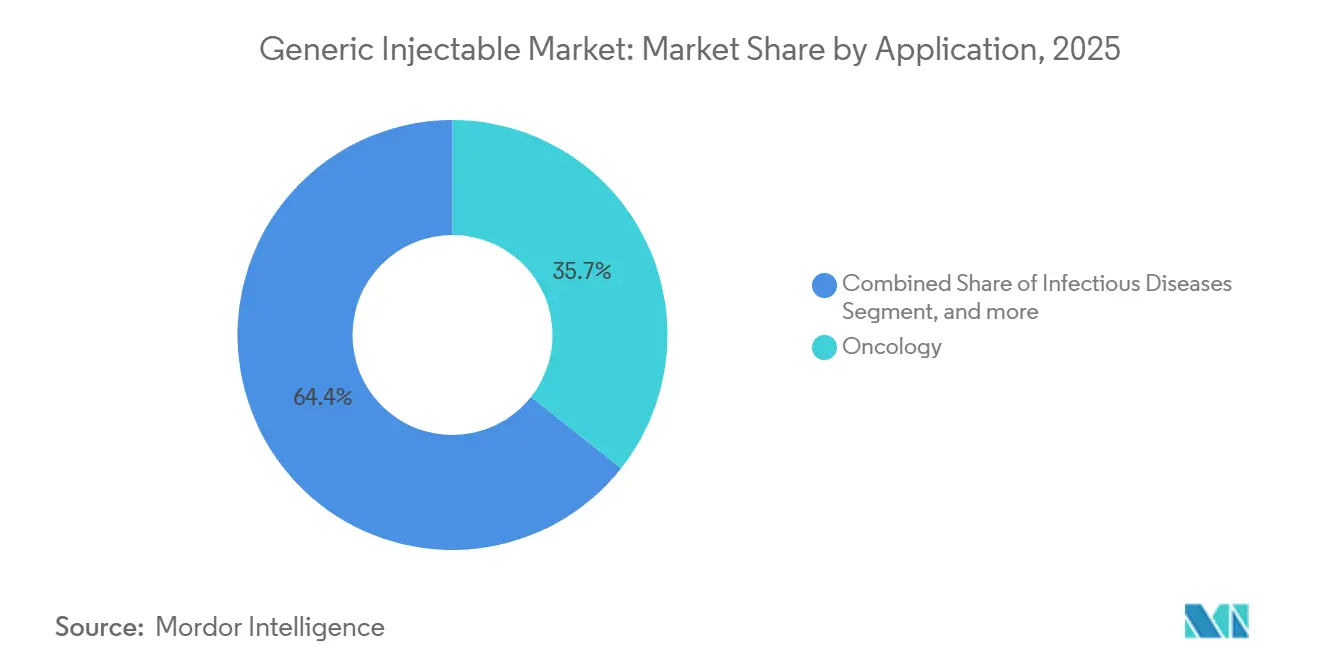

- Nach Anwendung dominierte die Onkologie den Umsatz mit einem Anteil von 35,65 % im Jahr 2025, wobei Injektionen zur Diabetesbehandlung im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,55 % expandieren werden.

- Nach Vertriebskanal entfielen im Jahr 2025 53,23 % der Marktgröße des generischen Injektionsmarkts auf Krankenhausapotheken, während Online-Apotheken mit einer CAGR von 10,43 % bis 2031 das stärkste Wachstum verzeichneten.

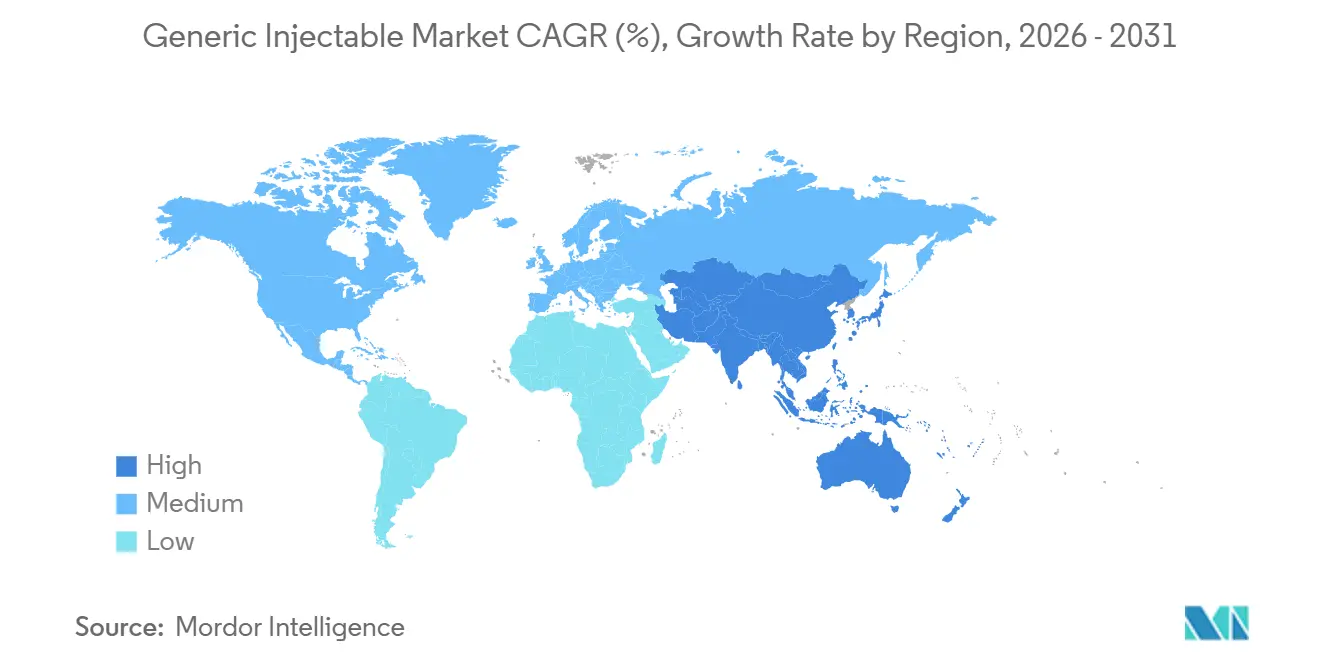

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 44,76 % am globalen Umsatz, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 8,54 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum generischen Injektionsmarkt

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch chronische Erkrankungen | +1.2% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Großer Patentablauf bei Biologika | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostendämpfungsmaßnahmen zugunsten von Generika | +1.1% | Europa, Lateinamerika, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Anreize zur Lokalisierung der Lieferkette | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten & Südamerika | Langfristig (≥ 4 Jahre) |

| Reaktion auf Arzneimittelengpässe in Krankenhäusern | +0.7% | Nordamerika, aufkommend in Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Sterilprozessanalytik | +0.5% | Nordamerika und Europa, Pilotprojekte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch chronische Erkrankungen

Nichtübertragbare Krankheiten verursachten im Jahr 2024 weltweit 41 Millionen Todesfälle, wobei Herz-Kreislauf-Erkrankungen 17,9 Millionen Todesfälle ausmachten. Die Zahl der Krebsdiagnosen stieg auf 20 Millionen Fälle und steigerte die Nachfrage nach Chemotherapie-Injektionen und unterstützenden Biologika. Die Diabetesprävalenz erreichte 537 Millionen Erwachsene und soll bis 2030 auf 643 Millionen ansteigen, was das Volumenwachstum für Insulinanaloga und Biosimilars von GLP-1-Rezeptoragonisten aufrechterhält[1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 2025," idf.org. Kostenträger bevorzugen kostengünstigere Generika für chronische Therapielinien, da die Belege zur Austauschbarkeit von Biosimilars zunehmen. Diese epidemiologischen Realitäten verstärken den Basisverbrauch und tragen damit 1,2 Prozentpunkte zur prognostizierten CAGR bei.

Großer Patentablauf bei Biologika

Biologika mit Originatorumsätzen von mehr als 100 Milliarden USD werden zwischen 2024 und 2028 ihren Patentschutz verlieren. Acht Adalimumab-Biosimilars eroberten innerhalb von 18 Monaten nach dem Ablauf der Marktexklusivität von Humira einen US-Volumenanteil von 35 %. Komplexe Generika wie liposomales Doxorubicin erhielten ebenfalls Zulassungen und erweiterten die Krankenhausformulare. Onkologie und Immunologie zeigen die stärksten Patentklippeneffekte und katalysieren eine rasche Akzeptanz kosteneffizienter Alternativen. Die daraus resultierende Wettbewerbsneuausrichtung trägt 1,8 Prozentpunkte zur CAGR des generischen Injektionsmarkts bei.

Kostendämpfungsmaßnahmen zugunsten von Generika

Die Europäische Arzneimittel-Agentur verkürzte die Prüffristen für Biosimilars im Jahr 2024 um drei Monate[2]Europäische Arzneimittel-Agentur, "Biosimilar-Arzneimittel: Regulatorischer Überblick," ema.europa.eu. Deutschland führte Anfang 2025 die automatische Substitution für Biosimilars ein, während Brasiliens zentralisierte Ausschreibungen im Jahr 2025 2,1 Milliarden BRL (420 Millionen USD) für Onkologie- und Insulininjektionen vergaben. Die US-amerikanischen Medicare-Preisverhandlungen beginnen 2026 und verstärken die Preislücke zwischen Marken- und Generika-Injektionen. Diese politischen Instrumente beschleunigen die Akzeptanz, komprimieren jedoch die Margen und heben die CAGR kollektiv um 1,1 Prozentpunkte an.

Anreize zur Lokalisierung der Lieferkette

Indiens Produktionsbezogenes Anreizprogramm zahlte bis 2025 150 Milliarden INR (1,8 Milliarden USD) aus, um Abfüll- und Verpackungskapazitäten zu fördern. China genehmigte im Rahmen seines 14. Fünfjahresplans 12 neue Sterilbetriebe mit einer Jahreskapazität von über 500 Millionen Fläschchen. Saudi-Arabien folgte mit Zusagen in Höhe von 3,2 Milliarden SAR (850 Millionen USD) für Injektionsfabriken. Die Lokalisierung verkürzt Lieferwege und stärkt die regionale Resilienz, was 0,9 Prozentpunkte zur prognostizierten CAGR beiträgt.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Preisverfall durch Ausschreibungen und Konsolidierung von Einkaufsgemeinschaften | -1.3% | Europa, Lateinamerika, Naher Osten & Afrika; moderat in Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Sterilitäts- und regulatorische Compliance-Kosten | -0.9% | Global, höchste Belastung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Volatile Versorgung mit Typ-I-Glas- und COP-Polymerkomponenten | -0.6% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der aseptischen Fertigung | -0.4% | Nordamerika und Europa, zunehmend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Preisverfall durch Ausschreibungen und Konsolidierung von Einkaufsgemeinschaften

Deutschlands Biosimilar-Adalimumab-Ausschreibung 2024 schloss 72 % unter dem Originatorpreis ab, und Brasiliens Durchschnittspreise für onkologische Injektionen fielen zwischen 2023 und 2025 um 28 %. Konsolidierte US-amerikanische Einkaufsgemeinschaften verhandeln Rabatte von 15–25 % auf hochvolumige Krankenhausinjektionen, was Teva dazu veranlasste, 2024 14 margenschwache Produkte aufzugeben. Anhaltende Deflation verengt die Rentabilität und schreckt Investitionen in die Pipeline ab, was die CAGR um 1,3 Prozentpunkte reduziert.

Strenge Sterilitäts- und regulatorische Compliance-Kosten

Die FDA führte 2024 412 ausländische Sterilkontrollen durch und erließ 67 Warnschreiben wegen aseptischer Mängel. Die Überarbeitung von Anhang 1 der EMA erzwang Reinraumrenovierungen mit Kosten von 5–20 Millionen EUR pro Anlage. Die ISPE verzeichnete 2025 eine Vakanzrate von 12 % für Steriltechniker, was die Auftrags-zu-Zahlungszyklen verlängerte[3]Internationale Gesellschaft für Pharmazeutisches Engineering, "2025 Nordamerika Steril-Belegschaftsumfrage," ispe.org. Kleinere Unternehmen haben Schwierigkeiten, diese Ausgaben zu amortisieren, was die Markt-CAGR um 0,9 Prozentpunkte verringert.

Segmentanalyse

Nach Produkttyp: Immunglobulin führt die Wachstumskurve an

Immunglobulin verzeichnete eine CAGR von 9,54 % und übertraf damit den Basiswert von 7,12 % für den generischen Injektionsmarkt, da Autoimmundiagnosen zunehmen und Biosimilar-IVIG-Kandidaten Zulassungen erhalten. Monoklonale Antikörper bleiben der größte Umsatzblock, gestützt durch ausgereifte Biosimilars von Adalimumab, Rituximab und Trastuzumab. Ihre Expansion verlangsamt sich jedoch, da sich die Kostenträger-Formulare sättigen und der Fokus auf Vermögenswerte der nächsten Generation verlagert. Zytokine halten eine stabile Nachfrage in der onkologischen Unterstützung aufrecht, trotz des Vordringens oraler Wirkstoffe. Peptidhormone wie Somatropin erhalten ein Nischenwachstum aufrecht, trotz hoher technischer Hürden.

Die Regulierungsbehörden genehmigten 2024 das erste Biosimilar-IVIG und 2025 zwei weitere, was die Reife des Signalwegs signalisiert. Octapharma und Takeda erhöhten die Plasmasammlung und fügten subkutane Formulierungen hinzu, um ihren Anteil zu verteidigen. Engpässe in der Plasmaversorgungskette könnten jedoch die unmittelbare Volumenbeschleunigung dämpfen. Insgesamt positioniert Immunglobulins überproportionale Entwicklung es als entscheidenden Beitrag zum inkrementellen Wachstum im generischen Injektionsmarkt über den Prognosezeitraum.

Nach Anwendung: Diabetesbehandlung beschleunigt sich

Diabetes-Injektionen werden mit einer CAGR von 10,55 % prognostiziert – der höchsten unter den Anwendungen – aufgrund steigender Inzidenz und der Akzeptanz von Biosimilar-Insulin. Die Onkologie behauptete im Jahr 2025 weiterhin einen Umsatzanteil von 35,65 %, doch normalisiert sich das Wachstum, da sich die Therapiezyklen stabilisieren. Kardiovaskuläre Antikoagulanzien halten die Krankenhausnachfrage stabil, während orale Konkurrenten chronische Verschreibungen verdrängen. Injektionen gegen Infektionskrankheiten bleiben bei schweren bakteriellen und viralen Fällen relevant.

Die US-amerikanische Markteinführung von Biosimilar-Insulinglargin-Pens durch Viatris-Biocon im Jahr 2024 erweiterte den Zugang und senkte die Kosten. Generische GLP-1-Rezeptoragonisten, die nach Patentabläufen nach 2027 geplant sind, versprechen einen weiteren Schritt in Richtung Erschwinglichkeit. Die großen Marktführer Novo Nordisk und Eli Lilly berichteten 2024 von einer Erosion des US-Insulinumsatzes von 12 % bzw. 9 %, was den Wettbewerbsdruck bestätigt. Folglich werden Diabetestherapien bis 2031 den größten absoluten Zuwachs in der Marktgröße des generischen Injektionsmarkts liefern.

Nach Vertriebskanal: Krankenhausapotheken verankern den Markt

Krankenhausapotheken stellten 2025 53,23 % des Durchsatzes bereit – eine Position, die sich angesichts ihrer Rolle bei Akut- und Infusionsdienstleistungen kaum wesentlich verschieben dürfte. Rahmenverträge mit Einkaufsgemeinschaften und eingebettete klinische Pfade festigen ihre Dominanz, insbesondere in der Onkologie, der Intensivmedizin und der parenteralen Ernährung. Einzelhandelsapotheken geben stabilisierte vorgefüllte Spritzen ab, aber Kühlketten- und Schulungshürden begrenzen den Marktanteil.

Online-Apotheken verzeichnen zwar noch einen kleineren Anteil, aber eine CAGR von 10,43 %, da Kostenträger die Heiminfusion bei chronischen Erkrankungen befürworten. Amazon Pharmacy und CVS Health erweiterten 2025 Kühlkettendepots und Adhärenzplattformen, um injizierbare Biologika aufzunehmen. Der FDA-Entwurf von 2025 zur Heimverabreichung legt den regulatorischen Grundstein für eine weitere Kanalverlagerung. Hersteller müssen daher vielschichtige Vertriebsstrategien entwickeln, um die Reichweite des generischen Injektionsmarkts zu maximieren und gleichzeitig die Kühlkettenintegrität zu wahren.

Geografische Analyse

Nordamerika entfiel 2025 auf 44,76 % des globalen Umsatzes, angetrieben durch die US-amerikanische Biosimilar-Akzeptanz und hohe Krankenhausausgaben. Preisverhandlungen im Rahmen des Inflation Reduction Act dämpfen das künftige Wachstum, aber die optimierten FDA-Zulassungswege erhalten eine gesunde Markteinführungskadenz aufrecht. Kanadas obligatorische Biosimilar-Umstellungsmaßnahmen in Ontario und British Columbia förderten die Akzeptanz früher als geplant. Mexiko steigerte 2025 die Beschaffung generischer Injektionen um 18 %, obwohl nationale Kühlkettenlücken bestehen bleiben.

Der Asien-Pazifik-Raum wird mit einer CAGR von 8,54 % prognostiziert – der schnellsten regionalen Rate. Indien, China und Südkorea investierten zwischen 2021 und 2025 gemeinsam mehr als 3 Milliarden USD in Sterilkapazitäten und schufen damit Exportzentren und stärkten die regionale Eigenständigkeit. China genehmigte 2024–2025 22 Biosimilars – die weltweit höchste Zahl –, während Samsung Biologics und Celltrion aus Südkorea über 600.000 Liter Bioreaktorkapazität bereitstellten. Diese Kapazitätszuwächse unterstützen ein robustes Wachstum im generischen Injektionsmarkt in Südostasien und Ozeanien.

Europa kombiniert eine ausgereifte Durchdringung mit politisch bedingtem Aufwärtspotenzial. Deutschland erreichte 2025 einen Biosimilar-Anteil von 42 % am förderfähigen Biologika-Markt, und das Vereinigte Königreich strebt bis 2027 eine Durchdringung von 90 % an. Frankreich zentralisierte 2025 die Krankenhausbeschaffung, was zu einem durchschnittlichen Preisnachlass von 19 % führte. Osteuropa und die nordischen Länder gewinnen inkrementelles Volumen, da lokale Ausschreibungen erschwingliche onkologische Injektionen priorisieren. Der Nahe Osten und Afrika diversifizieren durch saudi-arabische Lokalisierung und geberunterstützte afrikanische Programme, während die Aussichten Südamerikas von den öffentlichen Formularen Brasiliens und Argentiniens inmitten von Währungsschwankungen abhängen.

Wettbewerbslandschaft

Die 10 größten Anbieter kontrollierten 2025 etwa 45 % des Umsatzes, was eine moderate Konzentration innerhalb des generischen Injektionsmarkts widerspiegelt. Samsung Biologics, Biocon Biologics und Sandoz nutzen Skalierbarkeit und regulatorische Kompetenz, um hochwertige Biosimilars schnell einzuführen, während die Einheiten Catalent und Thermo Fisher's Patheon flexible Abfüll- und Verpackungskapazitäten für Dritte monetarisieren. Mittelgroße Unternehmen wie Fresenius Kabi, Hikma und Gland Pharma behalten ihre Wettbewerbsposition, indem sie eine ununterbrochene Krankenhausversorgung sicherstellen und mehrjährige Verträge mit Einkaufsgemeinschaften gewinnen.

Die Technologieakzeptanz beschleunigt sich. Pfizers KI-gestütztes Monitoring reduzierte Kontaminationsereignisse um 18 % – ein Vorteil, der sich in eine höhere Anlagenauslastung und schnellere Chargenfreigabe übersetzt. Kleinere Akteure rüsten veraltete Anlagen mit vorausschauender Wartung und elektronischen Chargenprotokollen nach, um die Compliance-Lücke zu schließen. Einigungen im Bereich des geistigen Eigentums, wie Amgens Enbrel-Rechtsstreit 2024, verändern regionale Markteinführungsfenster und halten Marktpositionen im Fluss.

Die regulatorische Kontrolle bleibt streng. FDA und EMA intensivierten 2024–2025 ihre Inspektionen und erließen Einfuhrwarnungen, die mehrere Anlagen in Indien und China vorübergehend außer Betrieb setzten. Unternehmen mit robustem Qualitätsmanagement genießen nun klarere Wettbewerbspositionen, während Neueinsteiger höhere Compliance-Kosten tragen müssen. Letztendlich definieren Fertigungsmaßstab, Sterilqualitätsnachweise und Agilität beim Kapazitätseinsatz die Führungsposition im sich entwickelnden generischen Injektionsmarkt.

Marktführer im Bereich generischer Injektionen

Pfizer Inc

Novartis AG (Sandoz)

Fresenius Kabi

Teva Pharmaceutical Industries Ltd

Hikma Pharmaceuticals Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: PharmaTher Holdings Ltd., ein Spezialpharmaunternehmen, kündigte eine neue strategische Initiative an, um die Genehmigung von Health Canada für generisches Semaglutid in Kanada und, vorbehaltlich der behördlichen Genehmigung, dessen Vermarktung anzustreben. Semaglutid ist der Wirkstoff in Ozempic und Wegovy.

- August 2025: Teva Pharmaceuticals, Inc., eine US-amerikanische Tochtergesellschaft von Teva Pharmaceutical Industries Ltd., erhielt die FDA-Zulassung für Saxenda 1 (Liraglutid-Injektion).

Globaler Berichtsumfang des generischen Injektionsmarkts

Gemäß dem Berichtsumfang sind generische Injektionen Arzneimittel, die dieselben Wirkstoffe, Dosierungen und Formen wie Markeninjektionen enthalten, aber unter ihren chemischen Namen verkauft werden. Sie sind in der Regel erschwinglicher und werden von Regulierungsbehörden nach Ablauf des Patents des Originalarzneimittels zugelassen. Diese Injektionen werden in verschiedenen therapeutischen und kosmetischen Anwendungen eingesetzt, um medizinische Erkrankungen zu behandeln oder das Erscheinungsbild zu verbessern.

Der generische Injektionsmarkt ist segmentiert nach Produkttyp (Monoklonale Antikörper, Immunglobulin, Zytokine, Insulin, Peptidhormone und andere Produkttypen), Anwendung (Onkologie, Infektionskrankheiten, Diabetesbehandlung, Herz-Kreislauf-Erkrankungen, Intensivmedizin & Notfallversorgung und parenterale Ernährung), Vertriebskanal (Einzelhandelsapotheken, Krankenhausapotheken, Online-Apotheken und andere Vertriebskanäle) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Monoklonale Antikörper |

| Immunglobulin |

| Zytokine |

| Insulin |

| Peptidhormone |

| Andere Produkttypen |

| Onkologie |

| Infektionskrankheiten |

| Diabetesbehandlung |

| Herz-Kreislauf-Erkrankungen |

| Intensivmedizin & Notfallversorgung |

| Parenterale Ernährung |

| Einzelhandelsapotheken |

| Krankenhausapotheken |

| Online-Apotheken |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Monoklonale Antikörper | |

| Immunglobulin | ||

| Zytokine | ||

| Insulin | ||

| Peptidhormone | ||

| Andere Produkttypen | ||

| Nach Anwendung | Onkologie | |

| Infektionskrankheiten | ||

| Diabetesbehandlung | ||

| Herz-Kreislauf-Erkrankungen | ||

| Intensivmedizin & Notfallversorgung | ||

| Parenterale Ernährung | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Krankenhausapotheken | ||

| Online-Apotheken | ||

| Andere Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des generischen Injektionsmarkts?

Die Marktgröße des generischen Injektionsmarkts beträgt 273,78 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 386,15 Milliarden USD erreichen.

Welcher Anwendungsbereich expandiert am schnellsten?

Injektionen zur Diabetesbehandlung verzeichnen mit einer CAGR von 10,55 % bis 2031 das höchste prognostizierte Wachstum, angetrieben durch die Akzeptanz von Biosimilar-Insulin und künftige generische GLP-1-Einführungen.

Warum wird erwartet, dass der Asien-Pazifik-Raum andere Regionen übertrifft?

Kapazitätsanreize in Indien, China und Südkorea sowie eine steigende Prävalenz chronischer Erkrankungen treiben den Asien-Pazifik-Raum auf eine CAGR von 8,54 % – die schnellste regionale Rate bis 2031.

Wie gehen Krankenhäuser mit Engpässen bei injizierbaren Arzneimitteln um?

US-amerikanische Krankenhausgruppen arbeiten nun mit mehreren Lieferanten zusammen und akzeptieren oft moderat höhere Preise, um einen zuverlässigen Zugang zu sichern, was regelkonformen mittelgroßen Herstellern zugutekommt.

Welche technologischen Trends verbessern die Zuverlässigkeit der Sterilherstellung?

KI-gestützte Prozessanalytik, einschließlich Echtzeit-Umgebungsüberwachung und vorausschauender Wartung, hat Kontaminationsereignisse in führenden Anlagen um bis zu 18 % reduziert.

Seite zuletzt aktualisiert am: