GDDR7 Für KI-Inferenz-GPU-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

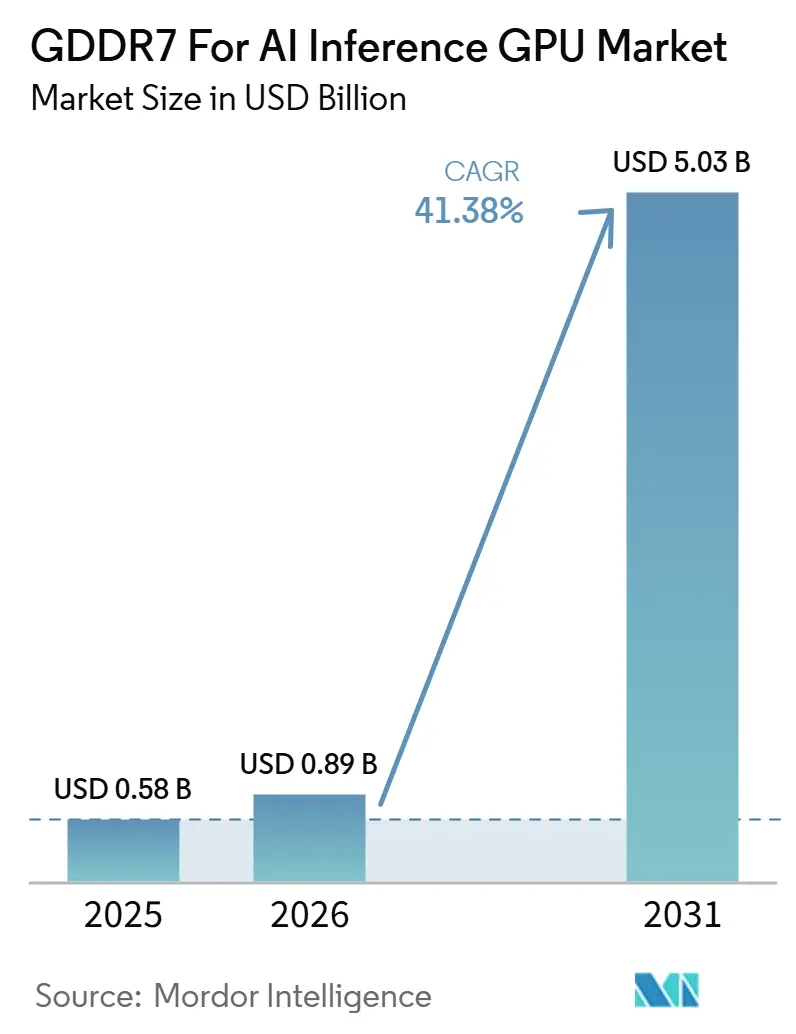

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 5.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 41.38% CAGR |

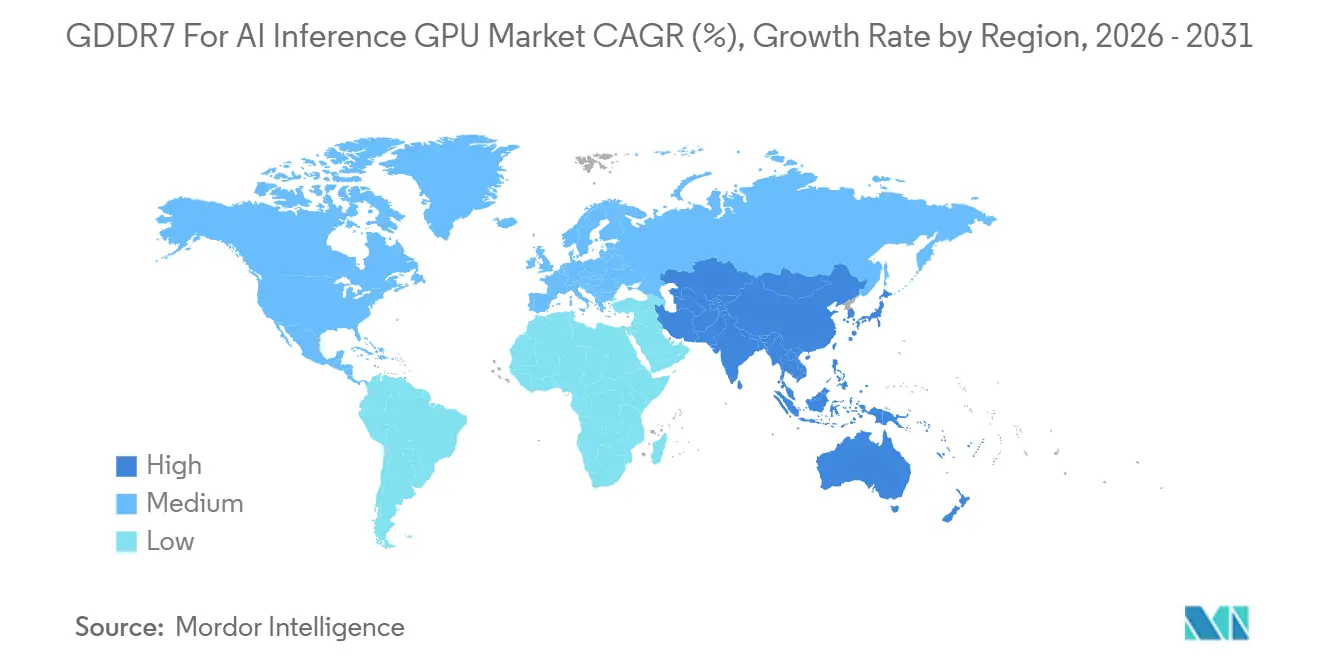

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

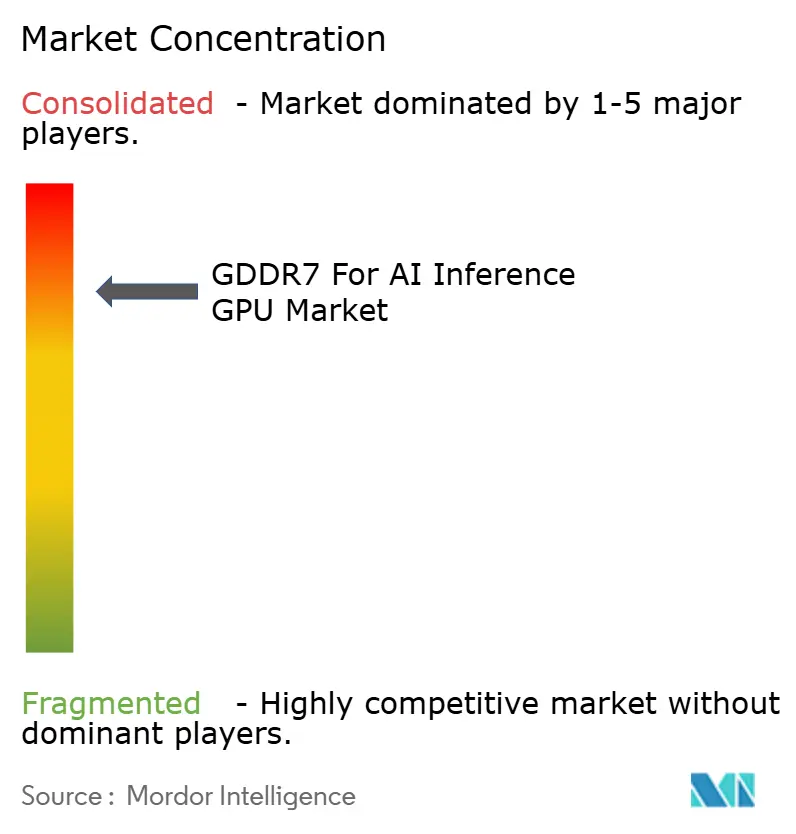

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

GDDR7 Für KI-Inferenz-GPU-Marktanalyse von Mordor Intelligence

Die Marktgröße für GDDR7 für KI-Inferenz-GPUs wird voraussichtlich von 0,58 Milliarden USD im Jahr 2025 auf 0,89 Milliarden USD im Jahr 2026 steigen und bis 2031 5,03 Milliarden USD erreichen, mit einer CAGR von 41,4 % über den Zeitraum 2026–2031. Der GDDR7 für KI-Inferenz-GPU-Markt expandiert, da sich der KI-Einsatz von zentralisiertem Modelltraining hin zu verteilten Inferenzsystemen verlagert, die hohe Bandbreite, geringe Latenz und eine engere Kostenkontrolle erfordern. Der GDDR7 für KI-Inferenz-GPU-Markt profitiert auch von der frühen Standardisierung der Speicherschnittstelle, der schnelleren Lieferantenbereitschaft bei Samsung, SK hynix und Micron sowie dem breiteren Vertrauen in eine Multi-Lieferanten-Lieferkette. Die Nachfrage weitet sich aus, da Unternehmen, Cloud-Betreiber und verteidigungsorientierte Edge-Plattformen Inferenz-Hardware einsetzen, die sich leichter integrieren lässt als Alternativen auf Basis von Hochbandbreitenspeicher. Änderungen bei Exportkontrollen gestalten auch die Designentscheidungen für Beschleuniger neu, was mehr Raum für GDDR7-basierte Produkte in kostensensiblen Einsatzszenarien in Asien eröffnet. Die Wettbewerbspositionierung hängt nun von Produktionsumfang, Qualifikationstiefe und der Fähigkeit ab, höherdichte und schnellere Konfigurationen zu unterstützen, ohne die Gesamtsystemkosten stark zu erhöhen.

Wichtigste Erkenntnisse des Berichts

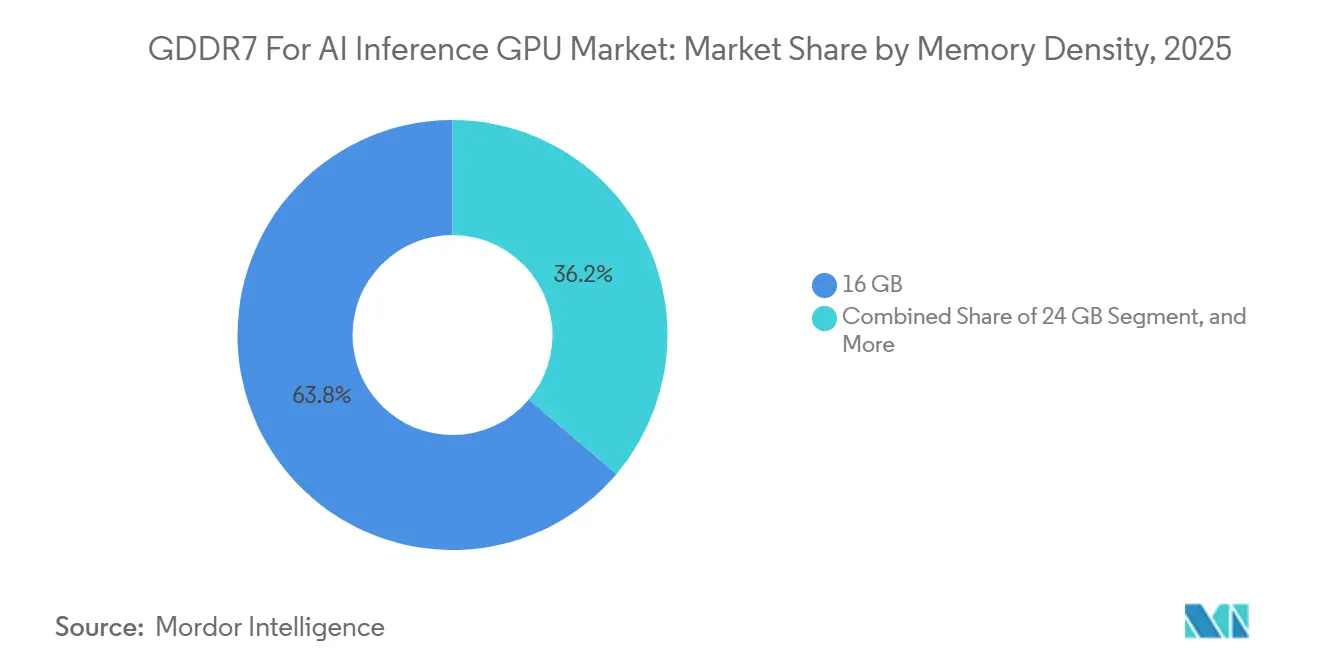

- Nach Speicherdichte führte 16 GB mit einem Anteil von 63,8 % am GDDR7 für KI-Inferenz-GPU-Markt im Jahr 2025, während 32 GB und darüber bis 2031 voraussichtlich mit einer CAGR von 44,6 % wachsen wird.

- Nach Speicherdatenrate hielt bis zu 32 Gbps im Jahr 2025 einen Anteil von 81,1 % am GDDR7 für KI-Inferenz-GPU-Markt, während über 32 Gbps bis 2031 voraussichtlich mit einer CAGR von 43,9 % expandieren wird.

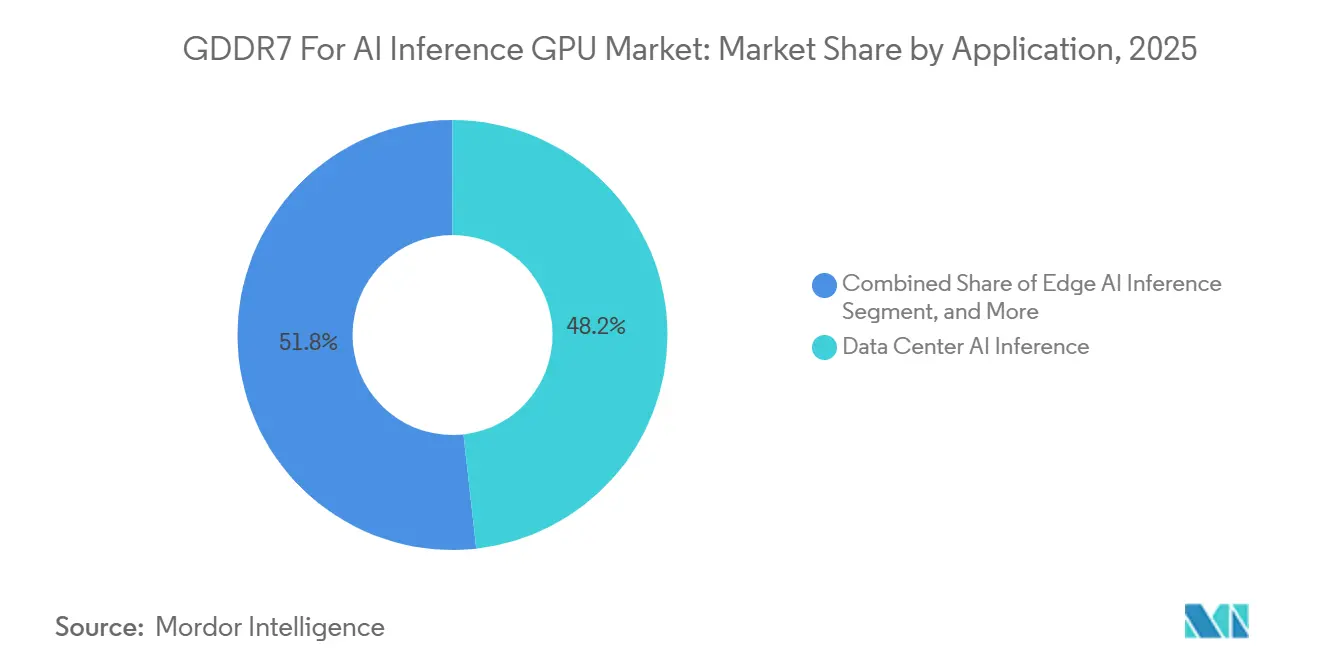

- Nach Anwendung entfiel auf KI-Inferenz in Rechenzentren im Jahr 2025 ein Marktanteil von 48,2 %, während Edge-KI-Inferenz bis 2031 mit einer CAGR von 43,8 % voranschreitet.

- Nach Endverbraucherbranche hielten Cloud- und Hyperscale-Rechenzentren im Jahr 2025 einen Anteil von 57,6 % am GDDR7 für KI-Inferenz-GPU-Markt, während Unternehmens-IT bis 2031 voraussichtlich mit einer CAGR von 43,4 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 45,9 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 43 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GDDR7 Für KI-Inferenz-GPU-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gewinne beim KI-Inferenz-Durchsatz auf GDDR7-Plattformen | +14.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Energieeffiziente Bandbreitenskalierung mit PAM3-Signalisierung | +8.2% | Global, mit frühen Gewinnen in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung in KI-Workstations und Unternehmens-Appliances | +6.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| GDDR7-Designerfolge in Premium-KI-GPU-Segmenten | +5.8% | Global, Nordamerika und Asien-Pazifik als Kernregionen | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Lieferantenqualifikation für wichtige GPU-Ökosysteme | +3.9% | Asien-Pazifik, Südkorea und die Vereinigten Staaten, mit Ausstrahlungseffekten auf Europa | Kurzfristig (≤ 2 Jahre) |

| Lokalisierte Inferenznachfrage aus Edge- und On-Device-Einsatzszenarien | +3.2% | Global, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gewinne beim KI-Inferenz-Durchsatz auf GDDR7-Plattformen

Der GDDR7 für KI-Inferenz-GPU-Markt steigt, weil die Speicherbandbreite zu einem direkten Engpass für die Token-Generierung und Antwortgeschwindigkeit in der Produktionsinferenz geworden ist. Der JEDEC-GDDR7-Standard legt anfängliche Datenraten von bis zu 32 Gbps fest und definiert einen Fahrplan bis zu 48 Gbps, was den Datendurchsatz im Vergleich zur Vorgängergeneration wesentlich erhöht.[1]JEDEC Solid State Technology Association, "JESD239 Graphics Double Data Rate GDDR7 SGRAM Standard," JEDEC Solid State Technology Association, jedec.org Rambus stellte außerdem fest, dass GDDR7 bis zu 192 GB/s pro Gerät liefern kann, verglichen mit 96 GB/s für GDDR6, was den Durchsatz verbessert, ohne einen vollständigen Wechsel zu teureren Speicherarchitekturen zu erzwingen.[2]Rambus Inc., "All You Need to Know About GDDR7," Rambus, rambus.com Dies ist bei Inferenzservern von Bedeutung, da eine höhere Bandbreite die Anzahl der benötigten Speichergeräte zur Erreichung eines Zielleistungsniveaus reduzieren kann, was die Platinenkomplexität senkt und die Kostendisziplin verbessert. Derselbe Vorteil gilt für Workstation- und Appliance-Formate, wo Leistung, Wärmegrenzen und Platinenplatz enger begrenzt sind als in großen Trainingsclustern. Da immer mehr Inferenzaufgaben in kommerzielle Systeme statt in Forschungsumgebungen verlagert werden, profitiert der GDDR7 für KI-Inferenz-GPU-Markt von diesem praktischen Gleichgewicht zwischen Geschwindigkeit, Kosten und Systemsimplizität.

Energieeffiziente Bandbreitenskalierung mit PAM3-Signalisierung

Der GDDR7 für KI-Inferenz-GPU-Markt wird auch durch eine bessere Energieeffizienz unterstützt, die an Bedeutung gewinnt, da die Leistungsdichtegrenzen in Rechenzentren und Edge-Systemen enger werden. Rambus erläuterte, dass die PAM3-Signalisierung 50 % mehr Daten pro Taktzyklus überträgt als frühere Signalisierungsmethoden und damit effektive Datenraten erhöht, ohne die Taktfrequenz gleichermaßen zu steigern. Samsung erklärte, dass sein 24-GB-GDDR7 ein Taktsteuerungsmanagement und eine Dual-VDD-Struktur verwendete, wodurch die Leistungsaufnahme im Vergleich zum Vorgänger um mehr als 30 % gesenkt wurde.[3]Samsung Electronics, "Samsung Develops Industry's First 24Gb GDDR7 DRAM for Next-Generation AI Computing," Samsung Global Newsroom, news.samsung.com Micron hat GDDR7 auch als Plattform für KI-Workflows mit geringerer Latenz und höherer Energieeffizienz in hybriden CPU-, GPU- und NPU-Systemen positioniert.[4]Micron Technology, "The New Performance Bottleneck, How More GPU Memory Unlocks Next-Gen Gaming and AI PCs," Micron Technology, micron.com Dieses Effizienzprofil hilft dem GDDR7 für KI-Inferenz-GPU-Markt, über Standard-Cloud-Hardware hinaus in industrielle Appliances, Telekommunikations-Edge-Systeme und On-Device-KI-Plattformen vorzudringen. Es gibt Lieferanten auch ein stärkeres Argument, wenn Käufer die Inferenzökonomie statt nur die Spitzentrainingsleistung vergleichen.

Schnelle Einführung in KI-Workstations und Unternehmens-Appliances

Der GDDR7 für KI-Inferenz-GPU-Markt verzeichnet eine schnellere Einführung in Workstation- und Appliance-Formaten, da Unternehmen lokale Inferenzkapazität für Datenschutz, geringere Latenz und mehr Kontrolle suchen. AWS startete im Januar 2026 EC2-G7e-Instanzen mit NVIDIA RTX PRO 6000 Blackwell Server Edition GPUs und brachte bis zu 768 GB GDDR7-GPU-Speicher pro Instanz in die Cloud, zugänglich für Unternehmensnutzer.[5]Amazon Web Services, "Announcing Amazon EC2 G7e Instances Accelerated by NVIDIA RTX PRO 6000 Blackwell Server Edition GPUs," Amazon Web Services Japan, aws.amazon.com Dell stellte 2026 den Pro Precision 7 R1 als dichten Rack-Workstation vor, der auf NVIDIA RTX PRO Blackwell GPUs aufbaut, was zeigt, dass kompakte Unternehmensbereitstellung nun eine echte Produktkategorie und kein Konzept mehr ist. AMD erweiterte die Plattformauswahl im Juli 2025 mit dem Radeon AI PRO R9700 und ROCm-6.4.1-Unterstützung für Inferenz, Feinabstimmung und benutzerdefinierte Modell-Workflows. Diese Markteinführungen zeigen, dass der GDDR7 für den KI-Inferenz-GPU-Markt nicht mehr nur an große Cloud-Käufer gebunden ist. Er erreicht nun Unternehmens-IT-Teams, die einen praktischen Weg zu privater Inferenzinfrastruktur suchen, ohne die Kosten und den Integrationsaufwand vollständiger serverklassiger Trainingssysteme.

GDDR7-Designerfolge in Premium-KI-GPU-Segmenten

Der GDDR7 für KI-Inferenz-GPU-Markt erhält auch Unterstützung durch Premium-Beschleunigerdesigns, die GDDR7 als bewusste architektonische Wahl und nicht als vorübergehenden Kompromiss einsetzen. Reuters berichtete im Mai 2025, dass NVIDIA einen kostengünstigeren Blackwell-KI-Chip für China plante, der GDDR7 statt HBM verwenden würde, als Reaktion auf US-Exportbeschränkungen. Diese Entscheidung ist bedeutsam, weil sie zeigt, dass GDDR7 die Anforderungen von Mittel- bis Hochklasse-Inferenz-Hardware erfüllen kann, wenn der Bandbreitenbedarf geringer ist als beim Training von Frontier-Modellen. Sie verbreitert auch die adressierbare Nachfragebasis für den GDDR7 für den KI-Inferenz-GPU-Markt, indem sie Produktdesign mit politischen Einschränkungen, Preiszielen und regionalem Hardware-Zugang verknüpft. Der Effekt ist in Asien am stärksten, wo compliance-getriebenes Produktredesign neuen Raum für Beschleuniger schafft, die auf GDDR7 statt auf HBM-lastigen Konfigurationen basieren. Sobald diese Plattformen qualifiziert und in großem Maßstab ausgeliefert sind, kann der Designerfolg die Beschaffungsmuster über mehrere Produktzyklen hinweg beeinflussen, nicht nur für ein einzelnes Markteinführungsfenster.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HBM-Präferenz beim groß angelegten KI-Training | -4.8% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte führende DRAM-Kapazität inmitten des HBM-Wettbewerbs | -3.2% | Asien-Pazifik, insbesondere Südkorea und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Thermische und platinenseitige Integrationskomplexität | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Qualifikationsreibung in verschiedenen GPU-Ökosystemen | -1.5% | Global, insbesondere Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

HBM-Präferenz beim groß angelegten KI-Training

Das größte Hemmnis für den GDDR7 für den KI-Inferenz-GPU-Markt ist die anhaltende Präferenz für HBM in groß angelegten KI-Trainingssystemen. Trainingscluster priorisieren weiterhin die höchstmögliche Bandbreite pro Beschleuniger, was HBM3e und HBM4 für die teuersten Rechenbudgets attraktiver macht. Dies begrenzt, wie weit der GDDR7 für KI-Inferenz-GPU-Markt in die oberste Ebene der Hyperscale-Ausgaben vordringen kann, selbst wenn er für Inferenz gut geeignet ist. Die Vertrautheit der Käufer stellt eine weitere Barriere dar, da Beschaffungsteams häufig Benchmarks und Qualifikationserwartungen aus der Trainingsära auf Inferenz-Hardware anwenden. Dies verlangsamt die Einführung bei Kunden, die bereits auf HBM-ausgestattete Plattformen und Anbieter-Stacks standardisiert haben. Das Ergebnis ist kein Nachfrageeinbruch, sondern eine Obergrenze für die Beteiligung an den hochwertigsten, trainingsgetriebenen Teilen des KI-Hardware-Zyklus.

Begrenzte führende DRAM-Kapazität inmitten des HBM-Wettbewerbs

Der GDDR7 für KI-Inferenz-GPU-Markt ist auch einem Kapazitätsrisiko ausgesetzt, da die fortschrittliche DRAM-Fertigung auf nur wenige Lieferanten konzentriert ist. Samsung, SK hynix und Micron dominieren die GDDR7-Versorgung, und jeder Lieferant muss die GDDR7-Produktion gegen lukrativere HBM-Hochläufe abwägen. Wenn die Zuteilung in Richtung HBM verschoben wird, kann die GDDR7-Verfügbarkeit schnell sinken, insbesondere bei neuen Dichtepunkten und schnelleren Geschwindigkeitsstufen. Versorgungsengpässe schlagen sich dann in den GPU-Stücklistenkosten nieder, was Workstation-Anbieter, Platinen-Partner und Systemintegratoren unter Druck setzt, die in wettbewerbsintensiven Preisbändern verkaufen. Dies ist in Asien-Pazifik am bedeutsamsten, da sich ein Großteil der Produktionsbasis dort befindet, aber der Effekt breitet sich global über GPU-Markteinführungspläne und Komponentenpreise aus. Bis mehr Kapazität qualifiziert ist und die Versorgungsplanung stabiler wird, bleibt der GDDR7 für KI-Inferenz-GPU-Markt periodischen Engpässen bei wichtigen Konfigurationen ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speicherdichte: 16 Gb führt, während höhere Kapazitäten reale Workloads erweitern

Das 16-GB-Segment hielt 2025 einen Anteil von 63,8 % an der Marktgröße für GDDR7 für KI-Inferenz-GPUs, was die erste Welle von Blackwell-basierten Einsätzen und die breite Verfügbarkeit von 16-GB-Teilen bei frühen Produkteinführungen widerspiegelte. Diese installierte Basis gibt 16 GB eine dauerhafte Rolle, da Unternehmens- und Cloud-Erneuerungszyklen nicht innerhalb eines einzigen Jahres abgeschlossen werden. Viele Käufer wählen weiterhin diese Stufe, weil sie ein praktisches Gleichgewicht zwischen Durchsatz, Kosten und Verfügbarkeit in aktuellen Plattformen bietet. Das Segment 32 GB und darüber wird bis 2031 voraussichtlich mit einer CAGR von 44,6 % wachsen und ist damit das am schnellsten expandierende Dichteband im GDDR7 für KI-Inferenz-GPU-Markt. Dieses Wachstum spiegelt die steigende Nachfrage nach größeren VRAM-Pools wider, da Inferenzaufgaben längere Kontextfenster, multimodale Eingaben und mehr lokales Modell-Hosting verarbeiten.

Das 24-GB-Segment liegt in der Mitte und spielt eine wichtige Rolle, indem es die Kapazität pro Kanal erhöht, ohne ein vollständiges Redesign des Speichersubsystems zu erfordern. Samsung erklärte 2024, dass sein 24-Gb-GDDR7 für KI-Computing der nächsten Generation entwickelt wurde und sowohl höhere Dichte als auch verbesserte Energieeffizienz bietet. Das macht 24 GB nützlich für Anbieter, die mehr Speicherkapazität benötigen, als 16 GB bieten kann, aber einen moderateren Kostenschritt als sehr hochdichte Konfigurationen wünschen. Im Laufe der Zeit wird der GDDR7 für KI-Inferenz-GPU-Markt wahrscheinlich sehen, dass 16 Gb für Volumenlieferungen wichtig bleibt, während 24 Gb und 32 Gb und darüber zunehmend die Obergrenze für Premium-Inferenz-Hardware definieren. In der Praxis geht es bei der Dichte weniger um Spezifikationspositionierung als darum, ob ein Modell im lokalen VRAM verbleiben kann, ohne Daten in langsameren Systemspeicher auszulagern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speicherdatenrate: Volumen bleibt unter 32 Gbps, während schnellere Stufen an Relevanz gewinnen

Das Segment bis zu 32 Gbps erfasste 2025 einen Anteil von 81,1 % am GDDR7 für KI-Inferenz-GPU-Markt, was zeigt, dass der frühe Markt ausgereifte und leichter verfügbare Geschwindigkeitsstufen bevorzugte. Diese Stufe profitiert von einer breiteren Lieferantenbereitschaft und einer besseren Kompatibilität mit aktuellen Platinendesigns, was die Qualifikationsreibung für GPU-Hersteller verringert. Sie unterstützt auch gängige Inferenz-Anwendungsfälle, die einen starken Durchsatz benötigen, aber nicht das aggressivste Leistungsprofil erfordern. Das Segment über 32 Gbps wird bis 2031 voraussichtlich mit einer CAGR von 43,9 % expandieren, was die steigende Nachfrage nach größerer Kontextverarbeitung, Echtzeit-Multimodal-Verarbeitung und anspruchsvolleren visuellen KI-Workloads widerspiegelt. Da Systemdesigner nach mehr Leistung pro Platine streben, wird die Geschwindigkeit zu einem stärkeren Differenzierungsmerkmal innerhalb des GDDR7 für den KI-Inferenz-GPU-Markt.

Der Wechsel zu schnelleren Stufen ist nicht nur eine Frage des Speichersiliziums, da auch Platinenmaterialien, Routing-Präzision und thermisches Design anspruchsvoller werden, wenn die Geschwindigkeiten steigen. JEDEC schloss das Interoperabilitäts-Framework für GDDR7 im März 2024 ab, was Anbietern hilft, innerhalb einer gemeinsamen Normenstruktur über Geschwindigkeitsstufen hinweg zu skalieren. Diese Standardisierung reduziert die Abhängigkeit von einem einzigen Lieferanten und unterstützt einen klareren Fahrplan für zukünftige Produkte. Dennoch wird die GDDR7 für KI-Inferenz-GPU-Branche das meiste kurzfristige Liefervolumen wahrscheinlich im Band bis zu 32 Gbps halten, während schnellere Stufen in Premium-Appliances und High-End-Beschleunigerdesigns konzentriert bleiben. Das Ergebnis ist eine gespaltene Struktur, bei der ausgereifte Geschwindigkeitsstufen das Volumenwachstum unterstützen und höhere Geschwindigkeitsstufen die zukünftige Leistungsführerschaft prägen.

Nach Anwendung: Rechenzentren halten die Basis, während Edge-Systeme schneller wachsen

KI-Inferenz in Rechenzentren machte 2025 einen Marktanteil von 48,2 % am GDDR7 für KI-Inferenz-GPU-Markt aus und ist damit das größte Anwendungssegment nach aktuellem Umsatz. Diese Position spiegelt die Rolle von Hyperscale- und Cloud-Betreibern wider, die GDDR7-basierte Inferenz zu einer Standard-Serviceschicht unterhalb kostenintensiver Trainingscluster machen. AWS verstärkte dieses Muster im Januar 2026 durch den Start von EC2-G7e-Instanzen mit NVIDIA RTX PRO 6000 Blackwell Server Edition GPUs und bis zu 768 GB GDDR7-Speicher pro Instanz. Diese Art von Cloud-Einsatz ist bedeutsam, weil sie großen Speicherpools für Unternehmensnutzer zugänglich macht, ohne dass diese den gesamten Infrastruktur-Stack besitzen müssen. Sie unterstützt auch ein zweistufiges Rechenmodell, bei dem GDDR7 inferenzintensive Workloads übernimmt, während HBM in Trainingssystemen konzentriert bleibt.

Edge-KI-Inferenz ist das am schnellsten wachsende Anwendungssegment mit einer CAGR von 43,8 % bis 2031, was auf eine breitere Verbreitung von Inferenz über zentralisierte Einrichtungen hinaus hindeutet. Kontron startete im Juli 2026 den VX33211, eine robuste 3U-VPX-Platine mit 8 GB GDDR7 und 384 GB/s Bandbreite für KI-Inferenz in Verteidigung und Luft- und Raumfahrt. Diese Art von Produkt zeigt, warum der GDDR7 für KI-Inferenz-GPU-Markt in kompakten und missionsspezifischen Plattformen an Bedeutung gewinnt, wo Verpackung und Platineneinfachheit wichtig sind. Workstation-KI und Verbraucher-KI-Beschleunigung bleiben Teil des Mixes, aber das Edge-Wachstum ist stärker, weil es direkt mit Industriestandorten, Verteidigungssystemen und Unternehmens-Appliances verbunden ist, die lokale Entscheidungsgeschwindigkeit benötigen. Die Anwendungsstruktur kombiniert daher eine große cloud-geführte Basis mit einem schnelleren edge-geführten Expansionspfad.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Hyperscaler führen die Ausgaben an, während Unternehmens-IT schnell aufholt

Cloud- und Hyperscale-Rechenzentren hielten 2025 einen Anteil von 57,6 % und haben damit die größte Einkaufsrolle im GDDR7 für KI-Inferenz-GPU-Markt. Ihre Führungsposition ergibt sich aus der direkten Beschaffung von Beschleuniger-Hardware, der Fähigkeit, Inferenz in großem Maßstab einzusetzen, und der Notwendigkeit, Trainings- und Inferenzökonomie innerhalb desselben KI-Bestands auszubalancieren. Dieses Segment wird wahrscheinlich bei den absoluten Ausgaben dominant bleiben, auch wenn sein Anteil nachlässt, wenn andere Käufergruppen skalieren. Die stärkste kurzfristige Herausforderung für die Hyperscaler-Konzentration kommt von der Unternehmens-IT, die bis 2031 voraussichtlich mit einer CAGR von 43,4 % wachsen wird. Dieses Tempo spiegelt private Inferenz-Einsätze für proprietäre Modelle, lokale Feinabstimmung und Workloads wider, die in kontrollierten Umgebungen bleiben müssen.

Die Unternehmenseinführung wird glaubwürdiger, da Anbieter dichtere und besser verwaltbare Systeme für den lokalen Einsatz entwickeln. Dell erklärte, sein Pro Precision 7 R1 sei darauf ausgelegt, hohe GPU-Dichte in ein kompaktes Rack-Workstation-Format zu bringen, das für Ingenieur- und verteilte KI-Umgebungen geeignet ist. AMD erweiterte auch die Auswahlmöglichkeiten für diese Käufergruppe mit dem Radeon AI PRO R9700 und ROCm-6.4.1-Unterstützung für Inferenz und benutzerdefinierte Modell-Workflows. Regierungs-, Verteidigungs-, OEM-Workstation-, Automobil-, Telekommunikations- und Industriekäufer fügen weitere Tiefe hinzu, durchlaufen aber tendenziell längere Qualifikationszyklen. Das bedeutet, dass der GDDR7 für KI-Inferenz-GPU-Markt heute noch von Hyperscalern verankert wird, während Unternehmens-IT zur wichtigsten Quelle inkrementeller Diversifizierung wird.

Geografische Analyse

Nordamerika machte 2025 einen Anteil von 45,9 % am GDDR7-Markt für den KI-Inferenz-GPU-Markt aus und ist damit der größte regionale Beitragszahler. Die Region profitiert von der Konzentration von Hyperscale-Cloud-Betreibern, KI-Chip-Designern und Unternehmens-Hardware-Käufern in den Vereinigten Staaten. Sie hat auch eine starke Nachfragewirkung von Plattformbetreibern, die neue Inferenzinfrastruktur schnell kommerzialisieren können. AWS zeigte das im Januar 2026 mit seinem EC2-G7e-Start, der GDDR7-basierte Inferenzkapazität in ein breites Unternehmens-Cloud-Angebot brachte. Nordamerika prägt auch den Produkt-Fahrplan, da viele systemseitige Entscheidungen von GPU-Architekten, Cloud-Unternehmen und Unternehmens-Software-Stacks dort beginnen.

Europa stellt einen kleineren, aber stabilen Teil des GDDR7 für KI-Inferenz-GPU-Markts dar, unterstützt durch die Einführung von Unternehmens-KI, industrielle Automatisierung und das Interesse des öffentlichen Sektors an stärker kontrollierten Rechenumgebungen. Die Region eignet sich gut für Workstation- und Appliance-Einsätze, bei denen Datenschutz, Datenverarbeitung und lokale Kontrolle wichtig sind. Die Verteidigungsnachfrage wird ebenfalls sichtbarer, insbesondere in robusten und eingebetteten Rechenformaten. Kontrons Start des VX33211 im Juli 2026 für KI-Inferenz in Verteidigung und Luft- und Raumfahrt spiegelt diese Verlagerung hin zu missionsbereiten Edge-Plattformen wider. Diese Faktoren geben Europa einen gemessenen Wachstumspfad statt eines plötzlichen Volumenanstiegs.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 43 % bis 2031 und sticht hervor, weil es Produktionsführerschaft mit steigender Endnutzernachfrage kombiniert. Samsung und SK hynix verleihen der Region ein bedeutendes angebotsseitiges Gewicht, während China, Japan, Südkorea und Taiwan wichtige Nachfrage- und Integrationsrollen hinzufügen. Reuters berichtete, dass NVIDIAs auf China ausgerichtetes Blackwell-Produkt GDDR7 statt HBM verwenden würde, was zeigt, wie politische und regionale Zugangsbedingungen das Hardware-Design in Asien neu gestalten. Micron positionierte GDDR7 auch für KI-PC- und hybride Rechen-Workflows in Japan, was auf eine wachsende Unternehmensnachfrage über Cloud-Infrastruktur hinaus hindeutet. Der Rest der Welt bleibt heute kleiner, aber souveräne KI-Investitionen und expandierende Cloud-Infrastruktur könnten seine Rolle später im Prognosezeitraum stärken.

Wettbewerbslandschaft

Der GDDR7 für KI-Inferenz-GPU-Markt ist auf der Ebene der Speicherchip-Versorgung mäßig konzentriert und auf der Ebene der Systemintegration stärker fragmentiert. Samsung, SK hynix und Micron kontrollieren die GDDR7-Chip-Versorgung, was der Speicherseite der Wertschöpfungskette eine enge Wettbewerbslandschaft verleiht. Gleichzeitig ist der Wettbewerb auf Systemebene breiter, da Cloud-Betreiber, Workstation-Anbieter, Platinenhersteller und Appliance-Integratoren alle die Produktpositionierung mitgestalten. Diese zweistufige Struktur bedeutet, dass Preissetzungsmacht, Qualifikationshebel und Kapazitätsplanung auf Komponentenebene konzentriert sind, während Konfigurations- und Einsatzstrategien nachgelagert vielfältiger sind. Der GDDR7 für KI-Inferenz-GPU-Markt zeigt daher eine hohe Abhängigkeit von wenigen Speicherlieferanten, obwohl Endnutzerlösungen über viele verschiedene Kanäle auf den Markt kommen.

Mehrere strategische Schritte unterstreichen, wie Lieferanten und Plattformanbieter versuchen, ihre Positionen zu stärken. Samsung kündigte den ersten 24-Gb-GDDR7-DRAM der Branche für KI-Computing der nächsten Generation an und betonte sowohl höhere Dichte als auch geringere Leistungsaufnahme, was ihm hilft, gleichzeitig bei Skalierung und Effizienz zu konkurrieren. AMD erweiterte das professionelle GPU-Feld im Juli 2025 mit dem Radeon AI PRO R9700 und gab Unternehmensnutzern einen zweiten wichtigen Plattformpfad für Inferenz- und Modell-Workflow-Aufgaben. AWS erweiterte dann die Reichweite von GDDR7, indem es in EC2-G7e-Cloud-Instanzen verpackt wurde, was eine Komponentenwahl in ein skalierbares Serviceangebot verwandelt. Dell fügte einen weiteren Aspekt mit dem Pro Precision 7 R1 hinzu, der zeigt, dass dichter lokaler Einsatz zu einer bedeutsamen Wettbewerbsspur wird.

Technologieunterstützung und Normen gestalten auch den Wettbewerb im GDDR7 für KI-Inferenz-GPU-Markt. JEDECs JESD239-Standard gibt dem Markt eine gemeinsame Interoperabilitätsbasis, die das Risiko eines geschlossenen Ökosystems verringert. Rambus hat eine starke Position rund um Controller-IP aufgebaut und GDDR7 als langfristige Option für KI-fokussierte Grafikspeicherskalierung positioniert. Reuters zeigte auch, wie Exportregeln die Produktarchitektur beeinflussen können, was bedeutet, dass Regulierung nun einen direkten Einfluss auf Wettbewerbsergebnisse im Beschleunigerdesign hat. In den nächsten Jahren werden die Gewinner im GDDR7 für KI-Inferenz-GPU-Markt wahrscheinlich die Unternehmen sein, die Versorgung sichern, mehrere Dichten und Geschwindigkeitsstufen qualifizieren und diese Optionen in Cloud-, Workstation- und Edge-Systeme mit klaren Kostenvorteilen verpacken können.

GDDR7 Für KI-Inferenz-GPU-Branchenführer

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Kontron startete den VX33211, eine robuste 3U-VPX-GPU-Platine, die vom NVIDIA RTX PRO 2000 Blackwell GPU angetrieben wird und 8 GB GDDR7 mit 384 GB/s Bandbreite für KI-Inferenz in Verteidigung und Luft- und Raumfahrt integriert, einschließlich EO/IR-Sensorverarbeitung und Echtzeit-Geheimdienstanalyse. Entwickelt nach SOSA-konformen OpenVPX-Robuststandards markierte der Start den bedeutsamen Eintritt von GDDR7 in militärische Inferenz-Hardware, ein Segment, das zuvor aufgrund der geringeren Dichte und Bandbreite von GDDR6 unzugänglich war.

- April 2026: Micron fügte 24-Gb-GDDR7 offiziell seinem öffentlich verfügbaren Produktkatalog hinzu und vervollständigte damit das qualifizierte Drei-Anbieter-Versorgungsökosystem für 3-GB-pro-Chip-GDDR7 neben Samsung und SK hynix. Diese Versorgungsdiversifizierung reduziert das Einzelquellen-Risiko für GPU-Systemintegratoren, die KI-Inferenz-Plattformen der nächsten Generation entwickeln, wesentlich.

- Januar 2026: Amazon Web Services startete EC2-G7e-Instanzen, die von NVIDIA RTX PRO 6000 Blackwell Server Edition GPUs angetrieben werden und bis zu 768 GB GDDR7-GPU-Speicher pro Instanz mit 1,85-facher GPU-Speicherbandbreite im Vergleich zu G-Series-Instanzen der Vorgeneration liefern, wodurch GDDR7-basierte KI-Inferenz für Unternehmens-Cloud-Nutzer im Terabyte-Maßstab zugänglich wird.

- September 2025: NVIDIA bat Samsung, sein GDDR7-Produktionsvolumen zu verdoppeln, um den Blackwell B40 KI-GPU für den chinesischen Markt zu unterstützen. Samsung schloss die Anlagenerweiterung innerhalb von Wochen ab, wobei die Massenproduktion unmittelbar bevorstand, da die jährliche B40-Nachfrage auf 1 Million Einheiten geschätzt wurde und laut Morgan-Stanley-Prognosen 384 Millionen USD GDDR7-Umsatz für Samsung generieren würde.

Globaler GDDR7 Für KI-Inferenz-GPU-Marktberichtsumfang

Der GDDR7 für KI-Inferenz-GPU-Marktbericht ist segmentiert nach Speicherdichte (16 Gb, 24 Gb sowie 32 Gb und darüber), Speicherdatenrate (bis zu 32 Gbps und über 32 Gbps), Anwendung (KI-Inferenz in Rechenzentren, Edge-KI-Inferenz, Workstation-KI und weitere), Endverbraucherbranche (Cloud- und Hyperscale-Rechenzentren, Unternehmens-IT, OEM-Workstations, Regierung und Verteidigung und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 16 Gb |

| 24 Gb |

| 32 Gb und darüber |

| Bis zu 32 Gbps |

| Über 32 Gbps |

| KI-Inferenz in Rechenzentren |

| Edge-KI-Inferenz |

| Workstation-KI |

| Verbraucher-KI-Beschleunigung |

| Cloud- und Hyperscale-Rechenzentren |

| Unternehmens-IT |

| OEM-Workstations |

| Regierung und Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | |

| Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Speicherdichte | 16 Gb | |

| 24 Gb | ||

| 32 Gb und darüber | ||

| Nach Speicherdatenrate | Bis zu 32 Gbps | |

| Über 32 Gbps | ||

| Nach Anwendung | KI-Inferenz in Rechenzentren | |

| Edge-KI-Inferenz | ||

| Workstation-KI | ||

| Verbraucher-KI-Beschleunigung | ||

| Nach Endverbraucherbranche | Cloud- und Hyperscale-Rechenzentren | |

| Unternehmens-IT | ||

| OEM-Workstations | ||

| Regierung und Verteidigung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GDDR7 für KI-Inferenz-GPU-Bereich bis 2031?

Die Marktgröße für GDDR7 für KI-Inferenz-GPUs wird bis 2031 voraussichtlich 5,03 Milliarden USD erreichen, ausgehend von 0,89 Milliarden USD im Jahr 2026 bei einer CAGR von 41,4 %.

Was treibt das Wachstum bei der Einführung von GDDR7 für KI-Inferenz-GPUs an?

Das Wachstum wird durch den Wechsel vom zentralisierten KI-Training hin zur verteilten Inferenz angetrieben, zusammen mit dem Bedarf an höherer Bandbreite, geringerer Latenz und besserer Systemkostenkontrolle.

Welcher Anwendungsbereich führt derzeit die Nachfrage nach GDDR7-basierten KI-Inferenz-GPUs an?

KI-Inferenz in Rechenzentren führte 2025 mit einem Anteil von 48,2 %, unterstützt durch den Cloud- und Hyperscale-Einsatz von inferenzfokussierter GPU-Kapazität.

Welcher Anwendungsbereich wächst am schnellsten?

Edge-KI-Inferenz ist das am schnellsten wachsende Anwendungsgebiet mit einer prognostizierten CAGR von 43,8 % bis 2031, da sich der Einsatz auf industrielle, Verteidigungs- und Unternehmens-Endpunkte ausweitet.

Welche Endverbrauchergruppe gibt am meisten für diese GPUs aus?

Cloud- und Hyperscale-Rechenzentren hielten 2025 den größten Anteil mit 57,6 % und spiegeln damit ihre Rolle als wichtigste institutionelle Käufer von Inferenz-Hardware wider.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 43 % expandieren, da es GDDR7-Produktionsführerschaft mit starker regionaler Nachfrage nach Inferenz-Hardware kombiniert.

Seite zuletzt aktualisiert am: