Größe und Marktanteil des GCC-Marktes für starre Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

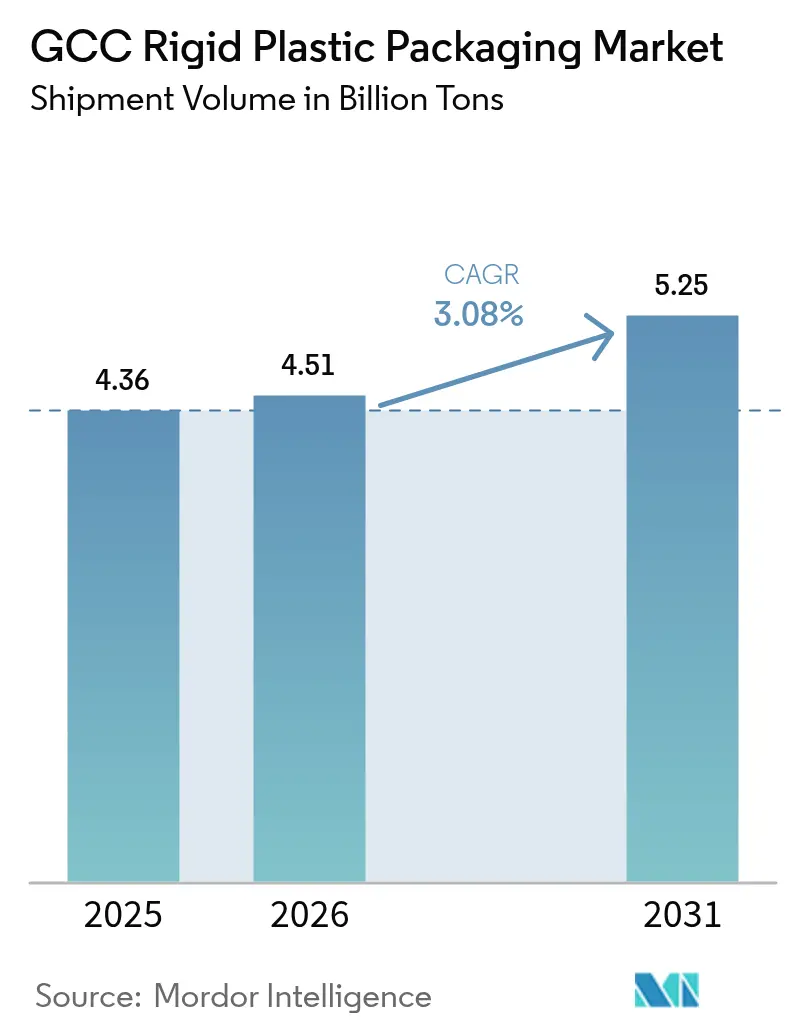

| Marktgröße im Basisjahr (2025) | 4.36 Milliarden Tonnen |

| Marktvolumen (2026) | 4.51 Milliarden Tonnen |

| Marktvolumen (2031) | 5.25 Milliarden Tonnen |

| Wachstumsrate (2026 - 2031) | 3.08% CAGR |

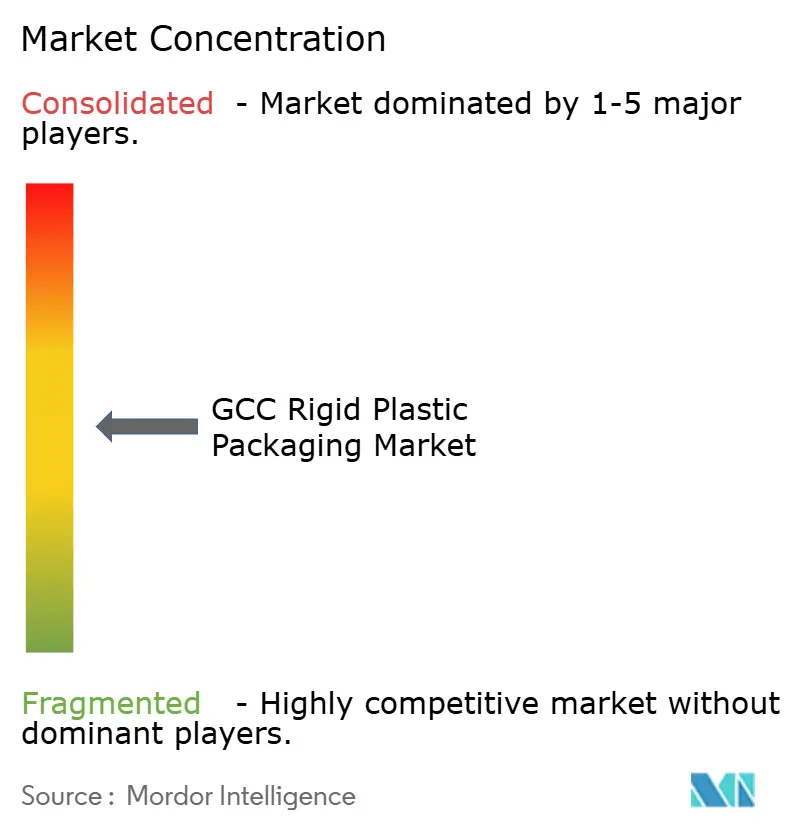

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für starre Kunststoffverpackungen von Mordor Intelligence

Das Versandvolumen des GCC-Marktes für starre Kunststoffverpackungen wird für 2025 auf 4,36 Milliarden Tonnen, für 2026 auf 4,51 Milliarden Tonnen und bis 2031 auf 5,25 Milliarden Tonnen prognostiziert, mit einem CAGR von 3,08 % von 2026 bis 2031. Verarbeiter beschleunigen Design-for-Recycling- und Leichtbauprogramme, da Rohstoffzuteilungen nun an inländische Wertschöpfungsregeln geknüpft sind, während Saudi-Arabiens Ethanpreiserhöhungen die Harzauswahl in Richtung Polypropylen und recyceltes Polyethylenterephthalat lenken. Die Nachfrage nach Flaschenwasser, verankert durch chronische Wasserknappheit, hält die Produktion von Polyethylenterephthalat-Flaschen auf hohem Niveau, und Apotheken-Einzelhandelsketten, die ihr Schönheits- und Wellnessangebot ausbauen, stimulieren die Nachfrage nach hochwertigen Hochdichte-Polyethylen-Gläsern und Verschlüssen. Im gesamten GCC-Markt für starre Kunststoffverpackungen kaskadieren europäische Vorschriften für angebundene Verschlüsse in Exportspezifikationen und lösen einen Anstieg von rHDPE-Verschlussprojekten aus. Gleichzeitig lenken Investitionen in grünen Wasserstoff integrierte Produzenten in Richtung kohlenstoffarmer Polypropylen- und PET-Pfade, die langfristige Kosten- und Emissionsvorteile versprechen.

Wichtigste Erkenntnisse des Berichts

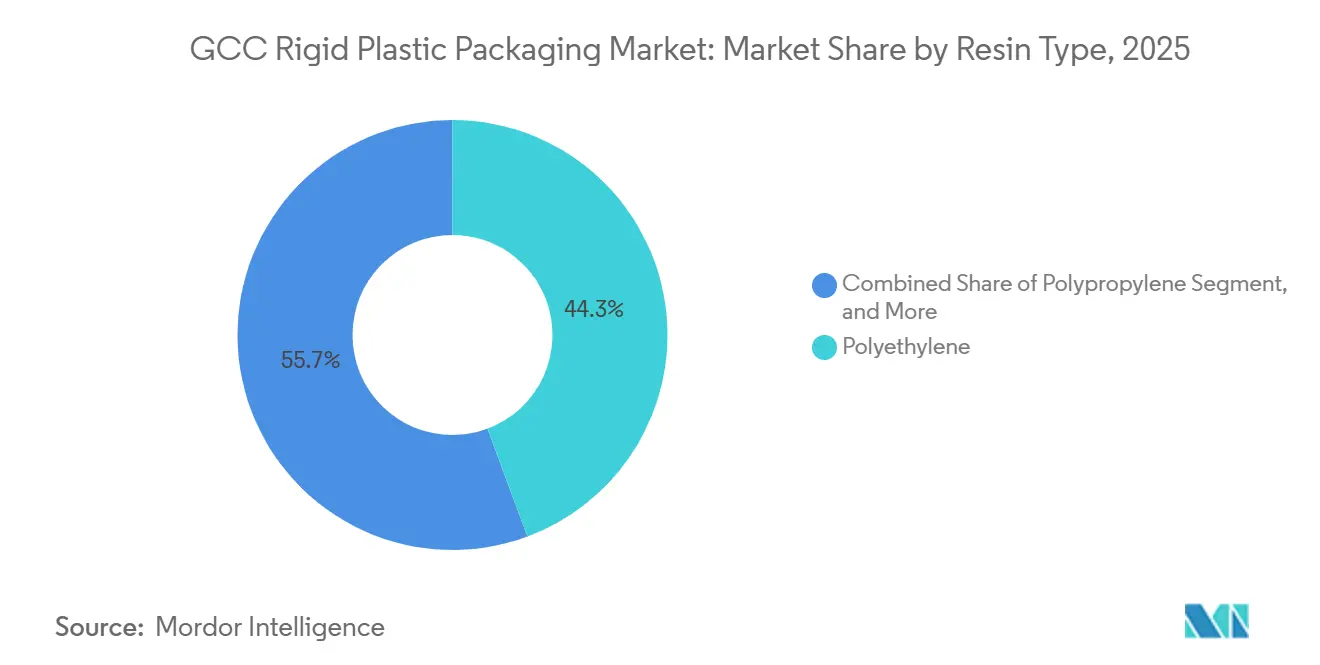

- Nach Harztyp hielt Polyethylen im Jahr 2025 einen Anteil von 44,32 % am GCC-Markt für starre Kunststoffverpackungen, während recyceltes PET innerhalb der Kategorie „Sonstige” bis 2031 voraussichtlich mit einem CAGR von 4,04 % wachsen wird.

- Nach Produkttyp führten Flaschen und Gläser im Jahr 2025 mit einem Umsatzanteil von 39,32 %, und Verschlüsse verzeichneten mit 4,23 % CAGR bis 2031 das stärkste Wachstum.

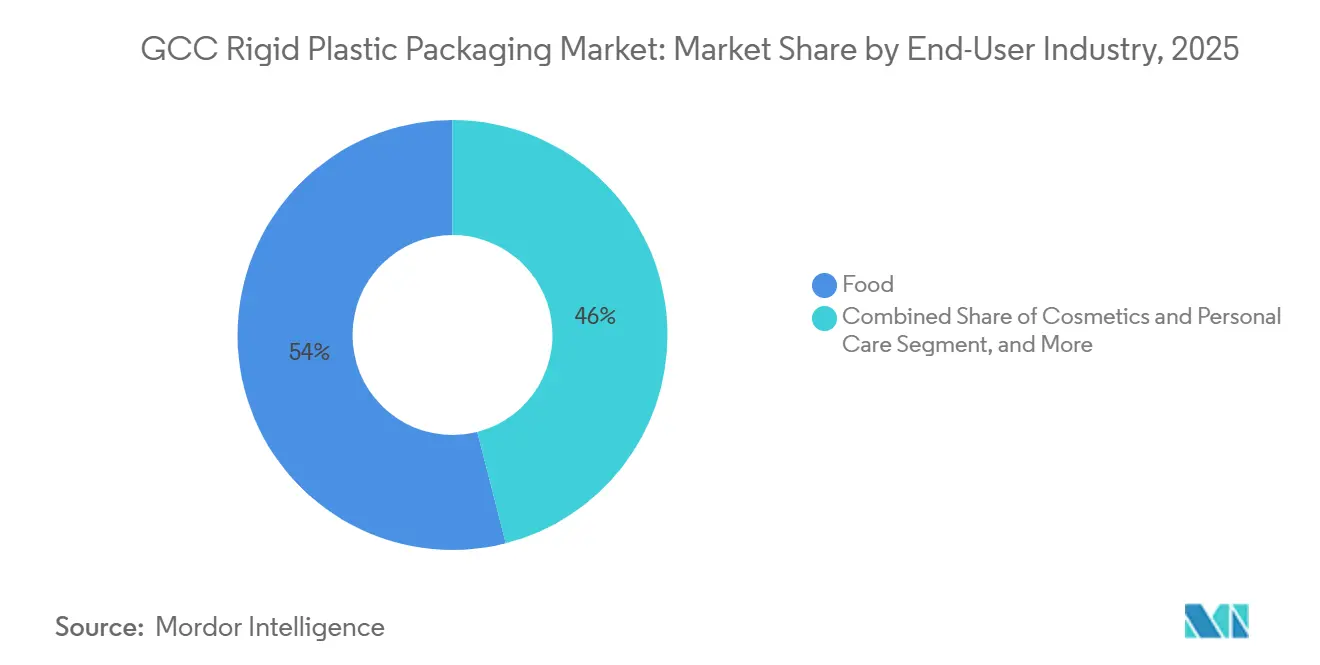

- Nach Endverbraucher entfielen im Jahr 2025 53,98 % des GCC-Marktes für starre Kunststoffverpackungen auf Lebensmittelanwendungen, während Kosmetik und Körperpflege im Prognosezeitraum mit einem CAGR von 4,41 % wachsen.

- Nach Herstellungsverfahren entfielen im Jahr 2025 47,32 % des Volumens auf das Blasformen, während das Thermoformen mit einem CAGR von 4,98 % expandieren soll.

- Nach Geografie erfasste Saudi-Arabien 61,12 % des Volumens im Jahr 2025, und für die Vereinigten Arabischen Emirate wird bis 2031 ein CAGR von 3,63 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im GCC-Markt für starre Kunststoffverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kohlenstoffarmes PP und PET aus Grünen-Wasserstoff-Hubs | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für recycelbare starre Kunststoffe | +0.8% | Vereinigte Arabische Emirate, Saudi-Arabien, mit Ausstrahlungseffekten auf Katar, Oman | Mittelfristig (2–4 Jahre) |

| Expansion der GCC-Industrien für Flaschenwasser und Getränke | +0.6% | Saudi-Arabien, Vereinigte Arabische Emirate, übriges GCC | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsaufbau nach Industrie 4.0 bei lokalen Verarbeitern | +0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman | Mittelfristig (2–4 Jahre) |

| Bedarf an Haltbarkeitsverlängerung in Lebensmitteln und Pharmazeutika | +0.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Kurzfristig (≤ 2 Jahre) |

| Logistikkostensenkung durch Leichtbauumstellung | +0.3% | Global, mit frühen Gewinnen in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kohlenstoffarmes PP und PET aus Grünen-Wasserstoff-Hubs

Saudi-Arabien und die Vereinigten Arabischen Emirate finanzieren Elektrolyseprojekte, die neue Olefinrouten speisen und es Produzenten ermöglichen, die Emissionen von der Wiege bis zum Werkstor im Vergleich zum Naphtha-Cracken um bis zu 60 % zu senken.[1]Golfverband für Petrochemie und Chemie, „GCC Petrochemical Capacity Outlook 2025”, gpca.org.ae SABIC betreibt bereits ein Pilotprojekt mit Kreislauf-Rohstoffen, das Post-Consumer-Kunststoffe in lebensmittelechtes Polypropylen und Hochdichte-Polyethylen für Verschlüsse und Behälter umwandelt und beweist, dass kohlenstoffarmes Harz Sicherheitstests bestehen kann, ohne die Werkzeuge zu ändern. Emirates Biotech baut eine Polylactid-Anlage mit 160 ktpa, die ab 2028 biobasiertes Harz für Schalen und Flaschen liefern wird und das Angebot an Drop-in-Optionen über fossile Qualitäten hinaus erweitert. Markeninhaber, die den europäischen Markt bedienen, sehen diese Materialien als Möglichkeit, künftige Kohlenstoffgrenzzölle zu vermeiden, sodass Verarbeiter die frühe Einführung als Weg zu Premiumverträgen betrachten. Mit zunehmender Kapazität erwarten Analysten innerhalb des nächsten Jahrzehnts Preisparität mit konventionellen Qualitäten, was einen zweistelligen Anteil für kohlenstoffarme Harze im GCC-Markt für starre Kunststoffverpackungen erschließt.

Regulatorischer Druck für recycelbare starre Kunststoffe

Dubais Abfallwirtschaftsgesetz Nr. 18 von 2024 überträgt Sammel- und Recyclingpflichten auf Hersteller und verhängt Bußgelder von bis zu 500.000 AED gegen Unternehmen, die nicht recycelbare Verpackungen versenden, was Verarbeiter zu Mono-Material-Flaschen und -Schalen drängt.[2]Gemeinde Dubai, „Gesetz Nr. 18 von 2024 über die Abfallwirtschaft”, dm.gov.ae Das Ministerium für Umwelt, Wasser und Landwirtschaft Saudi-Arabiens strebt bis 2028 eine kommunale Recyclingquote von 35 % an, was Verpackungsdesigner zwingt, Rußschwarz-Farbmittel und PVC-Schichten zu eliminieren, die optische Sortierer behindern. Verarbeiter, die 25–30 % Recyclatanteil zertifizieren, erhalten nun Ökomodulationsgebührenrabatte im Rahmen des erweiterten Herstellerverantwortungsplans der Vereinigten Arabischen Emirate von 2026, was die Amortisation von Waschflocken- und Regranulierungslinien verbessert. Infolgedessen sind Design-for-Recycling-Checklisten bei jeder neuen Formgenehmigung obligatorisch geworden. Der regulatorische Takt lenkt sogar Exportverpackungen in Richtung rPET und rHDPE und verändert die Harznachfrage im gesamten GCC.

Expansion der GCC-Industrien für Flaschenwasser und Getränke

Das Pro-Kopf-Süßwasseraufkommen am Golf liegt unter 200 m³ und damit weit unter der Knappheitsschwelle der Vereinten Nationen, sodass Haushalte und Restaurants trotz der Fortschritte bei der Entsalzung weiterhin auf abgepacktes Wasser angewiesen sind.[3]Wirtschafts- und Sozialkommission für Westasien, „Wasserentsalzung im GCC 2024”, unescwa.org Tetra Pak hat bereits 12 Milliarden angebundene Verschlüsse geliefert, die den Vorschriften der Europäischen Union entsprechen, und viele dieser Verschlüsse erscheinen nun auf Golfexportlinien, was die Nachfrage nach Hochdichte-Polyethylen- und Polypropylenkomponenten steigert. Apothekenketten führen Funktionsgetränke ein, die leichte PET-Flaschen mit manipulationssicheren Deckeln erfordern, und fügen den bereits ausgelasteten Blasformhallen neue SKUs hinzu. Hotels und Tourismusstandorte, die nach den Pandemiebeschränkungen wieder öffnen, steigern den Absatz von Einzelportionswasser weiter. Diese vielschichtigen Trends sichern abgefüllte Getränke als Volumenanker für den GCC-Markt für starre Kunststoffverpackungen in den nächsten fünf Jahren.

Kapazitätsaufbau nach Industrie 4.0 bei lokalen Verarbeitern

Gulf Print & Pack 2025 zeigte Spritzguss- und Thermoformzellen mit Echtzeit-Bildverarbeitungssystemen, die den Ausschuss um bis zu 12 % reduzieren, und mehrere saudi-arabische und emiratische Verarbeiter gaben auf der Messe Bestellungen auf. Hotpack Global investiert 1 Milliarde SAR in die Automatisierung von Planung und vorausschauender Wartung in seinem Netzwerk für starre Behälter, was die Durchlaufzeiten von 1 Woche auf 2 Tage reduzieren soll. Das Ladayn-Polymerprogramm Omans installierte digitale Zwillinge, die Rezepturen für dünnere Folien virtuell testen, bevor physische Versuche durchgeführt werden, und beschleunigen so die Markteinführung neuer Verpackungsformate. Diese Upgrades helfen den Werken, Harzspreisschocks durch Reduzierung von Abfall und Energieverbrauch zu absorbieren. Da sich die Effizienzlücken gegenüber europäischen Wettbewerbern schließen, werden lokale Verarbeiter zu attraktiveren Partnern für multinationale Lebensmittel- und Pharmaunternehmen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoff- und Harzpreisvolatilität | -0.7% | Saudi-Arabien, Vereinigte Arabische Emirate, übriges GCC | Kurzfristig (≤ 2 Jahre) |

| End-of-Life-Abfall und Deponiebedenken | -0.5% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Aufkommende Gebühren für erweiterte Herstellerverantwortung | -0.4% | Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Wasserknappheitspolitik zur Begrenzung petrochemischer Expansionen | -0.3% | Saudi-Arabien, mit Ausstrahlungseffekten auf Oman, Bahrain | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoff- und Harzpreisvolatilität

Saudi Aramcos Anstieg der Ethantarife von 1,75 USD auf 2,50 USD pro MMBtu verengte die Polyethylen-Produzentenspreads um rund 150 USD pro Tonne – ein Druck, der schnell über Quartalsverträge an Verarbeiter weitergegeben wurde. Kleinere Unternehmen ohne langfristige Lieferverträge sehen sich nun vierteljährlichen Inputpreisschwankungen von 15–25 % ausgesetzt, was es für Lebensmittelmarken schwierig macht, Festpreisverpackungen zu sichern. Viele Käufer reagieren, indem sie Volumina auf Polypropylen oder recyceltes PET verlagern, was das kurzfristige Wachstum für Commodity-HDPE-Flaschen dämpft. Absicherungsstrategien wie Dual Sourcing oder Lohncompoundierung gewinnen an Popularität, fügen aber auch Komplexität und Kosten hinzu. Bis sich die Preise stabilisieren, dürften Kapitalausgaben für neue Polyethylenlinien vorsichtig bleiben.

End-of-Life-Abfall und Deponiebedenken

GCC-Städte recyceln weniger als 15 % ihres Hausmülls, und nur drei städtische Zentren betreiben Sortieranlagen, die starre Kunststoffe in großem Maßstab verarbeiten können. Dubais Bußgelder für Quelltrennung schaffen eine Compliance-Last für Restaurants und Einzelhändler, doch die Materialrückgewinnungskapazität hinkt den Sammelzielen noch hinterher. KAPSARC schätzt, dass die Region bis 2030 zwischen 12 und 25 Milliarden USD in Recyclinginfrastruktur investieren muss, um eine Kunststoffkreislaufquote von 30 % zu erreichen – eine Zahl, die viele Kommunen als entmutigend betrachten. Ohne schnelle Fortschritte riskieren Markeninhaber Reputationsschäden, und einige haben begonnen, für Premium-SKUs auf Karton oder Aluminium umzusteigen. Deponiebedenken begrenzen daher die Wachstumsaussichten für starre Kunststoffe, sofern sich die Rückgewinnungsquoten nicht deutlich verbessern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Harztyp: Dynamik bei recyceltem PET nimmt zu

Polyethylen dominierte mit 44,32 % des Volumens im Jahr 2025 und behauptete seine Position bei Milchkannen, Waschmittelflaschen und Palettenfolien. Dennoch wird der GCC-Markt für starre Kunststoffverpackungen bei recyceltem PET voraussichtlich am schnellsten wachsen und bis 2031 mit einem CAGR von 4,04 % expandieren, da ökomodulierte Gebühren einen hohen Post-Consumer-Anteil belohnen. Frühe Anwender beziehen zertifizierte, lebensmittelechte rPET-Flocken selbst zu einem Aufpreis von 5–10 %, in der Erwartung künftiger Gebühreneinsparungen und Markenwertgewinne. Zertifizierte Kreislauf-Polypropylen- und rHDPE-Portfolios expandieren ebenfalls, doch das Angebot hinkt PET aufgrund begrenzter mechanischer Rückgewinnungsströme noch hinterher.

Verarbeiter konstruieren PET-Flaschen weiterhin mit leichteren Halsfinishes um und reduzieren das Gramm-Gewicht, um Gebührenausgaben auszugleichen. Hochdichte-Polyethylen bleibt für chemische Produkte und 20-Liter-Wasserkühler aufgrund seiner Schlagfestigkeit unverzichtbar, und Polypropylen zieht preissensible Käufer nach der Ethanpreiserhöhung an. Expandiertes Polystyrol verliert infolge von Einwegverboten Marktanteile, während PLA in exportorientierten Schalen-Nischen vor der Inbetriebnahme der VAE-PLA-Kapazität im Jahr 2028 Einzug hält. Bei jeder Neuformulierung prägt die Recyclingfähigkeitsbewertung nun die Spezifikationsfreigabe im GCC-Markt für starre Kunststoffverpackungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Verschlüsse übertreffen Flaschen

Flaschen und Gläser machten 39,32 % des Umsatzes im Jahr 2025 aus und verankern weiterhin die Nischen für Getränke, Speiseöl und Pharmazeutika. Im kommenden Zeitraum wachsen Verschlüsse jedoch mit einem CAGR von 4,23 %, da Vorschriften für angebundene Verschlüsse Golfexporteure erreichen. Leichtbaudesigns reduzieren das Harz um bis zu 25 % pro Einheit, und rHDPE-Versionen qualifizieren sich für Gebührenrückerstattungen, was die Einsparungen verstärkt. Ein einziger Upgrade-Zyklus kann 30-mm-Wasserflaschen-Verschlüsse gegen 26-mm-Versionen austauschen und 1,5 g Polymer aus jeder Einheit herausnehmen – ein überzeugender Hebel im GCC-Markt für starre Kunststoffverpackungen.

Schutzgasverpackungen für Fleisch treiben die steigende Nachfrage nach Schalen und Behältern. Diese Schalen profitieren von Thermoformfortschritten, die es ihnen ermöglichen, die Durchstichfestigkeit auch bei dünneren Wandstärken zu erhalten. Gleichzeitig besetzen Intermediate Bulk Container und Fässer ihre industrielle Nische durch Einhaltung von UN-Leistungscodes. Wiederverwendbare Kisten und Paletten gewinnen zwar bescheiden, aber zunehmend bei Logistik-Nachhaltigkeitsteams an Bedeutung.

Nach Endverbraucherbranche: Schönheit und Wellness im Aufschwung

Lebensmittel machten 53,98 % der Tonnage im Jahr 2025 aus und umfassen Süßwaren-, Molkerei- und Kühlfleischschienen, die auf enge Sauerstoffbarrieren zur Verlängerung der Haltbarkeit angewiesen sind. Kosmetik und Körperpflege wachsen zwar kleiner, aber mit einem CAGR von 4,41 %, angetrieben von Apothekenketten, die Eigenmarkenlinien hinzufügen. Airless-Pumpen, Doppelwandgläser und Premium-Oberflächen erzeugen Margenverbesserungen und ermutigen Verarbeiter, Kleinserien-Mehrfachkavitäts-Spritzgussprogramme durchzuführen. Der GCC-Marktanteil für starre Kunststoffverpackungen im Bereich Getränke wächst ebenfalls mit Funktionsgetränken, während das Gesundheitswesen im Gleichschritt mit den Arzneimittelvolumina für chronische Erkrankungen expandiert.

Beschichtungshersteller wechseln zu In-Mold-Label-Designs, was zu einer gleichmäßigen und stabilen Nachfrage nach Eimern für Bau und Konstruktion führt. Gleichzeitig verlassen sich Industriechemikalien zunehmend auf Hochdichte-Polyethylen-Intermediate-Bulk-Container, um die sichere Handhabung und Lagerung aggressiver Inhalte zu gewährleisten. Darüber hinaus leisten die Sektoren Landwirtschaft und Konsumgüter bemerkenswerte Beiträge zum Markt. Der Agrarsektor treibt die Nachfrage durch den Einsatz von Saatgutbeuteln an, während der Konsumgütersektor mit Gehäusen für Haushaltsgeräte inkrementelles Volumen hinzufügt und gemeinsam die Diversifizierung der Kundenbasis fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Thermoformen treibt die Leichtbaugrenze voran

Das Blasformen behielt mit 47,32 % des Durchsatzes im Jahr 2025 seine Stellung als Standardverfahren für Commodity-Flaschen, doch das Thermoformen ist auf dem Weg zum stärksten CAGR von 4,98 %. Materialreduktionsalgorithmen haben die Kontrolle der Foliendicke erheblich verbessert und ermöglichen eine substanzielle Reduzierung der PET-Dicke für Schalen mit Schutzgasverpackung (MAP) von 600 µm auf 450 µm. Diese Reduzierung wurde erreicht, ohne dass Stapelversagen auftreten, wodurch die strukturelle Integrität der Schalen erhalten bleibt.

Der GCC-Markt für starre Kunststoffverpackungen im Bereich thermogeformter Schalen expandiert daher schneller, gestützt durch Geflügel- und Meeresfrüchteverarbeiter. Spritzguss hält mit Verschlüssen und kundenspezifischen Gläsern Schritt, während Extrusion Folien für interne Form-Füll-Versiegelungslinien liefert. Pressformen bleibt eine Nische bei dickwandigen Chemikalienfässern, doch digitale Zwillinge beginnen, Werkzeugzyklen zu verkürzen, und könnten seine künftige Rolle erweitern.

Geografische Analyse

Saudi-Arabien profitiert mit 61,12 % des Volumens im Jahr 2025 von seiner Bevölkerungsgröße, den Anreizen der Vision 2030 und einem Boom im Apotheken-Einzelhandel, der die Nachfrage nach Gesundheits- und Schönheitsverpackungen steigert. Höhere Ethantarife komprimieren jedoch die Polyethylenwirtschaftlichkeit und drängen Verarbeiter in Richtung Polypropylen und recycelte PET-Mischungen. SABICs Schwenk zu Kreislauf-Rohstoffen im Jahr 2026 und Takweens Kapazität von 170 ktpa stärken die lokale Versorgungsresilienz, auch wenn Herstellerverantwortungsgebühren bevorstehen.

Die Vereinigten Arabischen Emirate positionieren sich mit einem prognostizierten CAGR von 3,63 % als Kreislaufwirtschafts-Hub. ADNOCs Lieferantenprogramm im Wert von 817 Millionen USD, die bevorstehende PLA-Produktion von 160 ktpa und ein aktives Rahmenwerk für erweiterte Herstellerverantwortung fördern alle die Übernahme von Recyclatanteilen. Neue Wellpappe- und Starrcontainerwerke in Ras Al Khaimah und Kezad verkürzen die Durchlaufzeiten für E-Commerce- und Lebensmittelexporteure und schärfen den regionalen Logistikvorteil der VAE im GCC-Markt für starre Kunststoffverpackungen.

Die übrigen GCC-Mitglieder Katar, Oman, Kuwait und Bahrain setzen Industrialisierungspläne um, um Importsubstitutionsgewinne zu erzielen. Katars HDPE-Komplex mit 1,7 Mtpa liefert Harz zu wettbewerbsfähigen Preisen, Omans Ladayn-Initiative mit neun Werken schafft 435 Arbeitsplätze und flexible Starrkapazität, und Bahrain erweitert das Verschlussvolumen mit Tamkeen-Unterstützung. Kuwait und Bahrain konzentrieren sich auf pharmazeutische und Spezialcontainer, bei denen schnelle Läufe und Nähe die Skalierung überwiegen, und vermeiden so direkte Konflikte mit saudi-arabischen und emiratischen Großunternehmen.

Wettbewerbslandschaft

Der GCC-Markt für starre Kunststoffverpackungen ist durch eine moderate Konzentration gekennzeichnet, wobei die fünf größten Akteure 35–40 % der installierten Kapazität auf sich vereinen. SABICs Veräußerung von Nicht-Kernvermögen im Wert von 950 Millionen USD im Januar 2026 setzt Kapital für zertifizierte Kreislauf-Rohstoffe frei und verschafft dem Unternehmen einen First-Mover-Vorteil bei europäischen Importeuren, die durch Kohlenstoffzölle eingeschränkt sind. Takween unterhält ein Netzwerk von 170 ktpa über 10 Fabriken, auch nach der Kapitalrestrukturierung, und bedient grenzüberschreitende Lebensmittel- und Industriechemikalienkonten, die pünktliche Lieferung über Ökolabels stellen.

Hybridstrategien entstehen. Marktführer bei Commodity-Volumina verfolgen Rohstoffkostenführerschaft durch langfristige Ethanverträge, während Spezialverarbeiter Gebührenrückerstattungen durch Recyclatanteile und Innovationen bei angebundenen Verschlüssen nutzen. Greifs Rollout aufbereiteter Intermediate Bulk Container reduziert die Verpackungsbudgets der Kunden um 30–40 %, und Hotpacks Industrie-4.0-Nachrüstung verschiebt die Servicequalitätsgrenze, indem die Werksproduktion mit den Lagerbestandsdashboards der Einzelhändler synchronisiert wird. Fusionen wie Schoeller Allibert-IPL im Jahr 2025 zeigen, dass Skalierung bei wiederverwendbaren Verpackungen wichtig ist, und signalisieren eine Konsolidierungswelle, die die Kapitalintensität der GCC-Branche für starre Kunststoffverpackungen erhöhen könnte.

Schalen aus biobasiertem Harz, massenbilanzzertifizierte Verschlüsse und mechanische Recycling-Lohndienstleistungen bieten neue Chancen, obwohl kleinere Verarbeiter sie als herausfordernd empfinden. Neueinsteiger wie Emirates Biotech mit seinem PLA-Komplex zielen auf exportorientierte Schönheits- und Fertiggerichtmarken ab und locken sie mit einem Aufpreis von 10–15 % für ein Bekenntnis zu kohlenstoffarmen Initiativen. Die Branchenlandschaft gewichtet daher Kostenführerschaft und Nachhaltigkeitsdifferenzierung gleichermaßen.

Marktführer im GCC-Bereich für starre Kunststoffverpackungen

Zamil Plastic Industries Co.

Al Bayader International

Mauser Packaging Solutions

Saudi Plastic Factory Company

KANR for Plastic Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: SABIC veräußerte Nicht-Kernvermögen im Wert von 950 Millionen USD zur Finanzierung der Expansion zertifizierter Kreislauf-Rohstoffe für angebundene Verschlüsse und ozeangebundenes Polypropylen.

- Januar 2026: United Caps bestätigte die Bereitschaft zur Einhaltung der PPWR-Vorschriften und wechselte zu Grünstrom, während sich Rückverfolgbarkeitsstandards in der Region weiterentwickeln.

- Oktober 2025: SABIC und Coveris starteten ein geschlossenes Pilotprojekt für medizinische Verpackungen, das Gesundheitskunststoffe in lebensmittelechtes HDPE zurückführt.

- September 2025: Blue Ocean Closures stellte faserbasierte Verschlüsse vor, die den Kunststoffanteil um 95 % reduzieren können, vorbehaltlich Feuchtigkeitstests unter Golfbedingungen.

Berichtsumfang des GCC-Marktes für starre Kunststoffverpackungen

Der Bericht zum GCC-Markt für starre Kunststoffverpackungen ist segmentiert nach Harztyp (Polyethylen, Polyethylenterephthalat, Polypropylen, Polystyrol und EPS, sonstige Harztypen), Produkttyp (Flaschen und Gläser, Schalen und Behälter, Verschlüsse, Intermediate Bulk Container (IBCs), Fässer, sonstige Produkttypen), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Kosmetik und Körperpflege, Industriechemikalien, Bau und Konstruktion, sonstige Endverbraucherbranchen), Herstellungsverfahren (Spritzguss, Blasformen, Thermoformen, Pressformen, Extrusion) und Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, übriges GCC). Die Marktprognosen werden in Volumen angegeben.

| Polyethylen | Hochdichte-Polyethylen (HDPE) |

| Niederdichte-Polyethylen (LDPE) | |

| Lineares Niederdichte-Polyethylen (LLDPE) | |

| Polyethylenterephthalat | |

| Polypropylen | |

| Polystyrol und EPS | |

| Sonstige Harztypen |

| Flaschen und Gläser |

| Schalen und Behälter |

| Verschlüsse |

| Intermediate Bulk Container (IBCs) |

| Fässer |

| Sonstige Produkttypen |

| Lebensmittel | Süßwaren und Konfekt |

| Molkerei und Tiefkühlprodukte | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Sonstige Lebensmitteltypen | |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Industriechemikalien | |

| Bau und Konstruktion | |

| Sonstige Endverbraucherbranchen |

| Spritzguss |

| Blasformen |

| Thermoformen |

| Pressformen |

| Extrusion |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Übriges GCC |

| Nach Harztyp | Polyethylen | Hochdichte-Polyethylen (HDPE) |

| Niederdichte-Polyethylen (LDPE) | ||

| Lineares Niederdichte-Polyethylen (LLDPE) | ||

| Polyethylenterephthalat | ||

| Polypropylen | ||

| Polystyrol und EPS | ||

| Sonstige Harztypen | ||

| Nach Produkttyp | Flaschen und Gläser | |

| Schalen und Behälter | ||

| Verschlüsse | ||

| Intermediate Bulk Container (IBCs) | ||

| Fässer | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Lebensmittel | Süßwaren und Konfekt |

| Molkerei und Tiefkühlprodukte | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Sonstige Lebensmitteltypen | ||

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Industriechemikalien | ||

| Bau und Konstruktion | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Herstellungsverfahren | Spritzguss | |

| Blasformen | ||

| Thermoformen | ||

| Pressformen | ||

| Extrusion | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriges GCC | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Markt für starre Kunststoffverpackungen im Jahr 2026?

Er wird auf 4,51 Milliarden Tonnen USD geschätzt und ist auf dem Weg, bis 2031 5,25 Milliarden Tonnen USD zu erreichen.

Welches Harz wächst bis 2031 am schnellsten?

Recyceltes PET führt mit einem CAGR von 4,04 %, da Gebühren für erweiterte Herstellerverantwortung einen hohen Post-Consumer-Anteil begünstigen.

Welches Segment hält heute den größten Marktanteil im GCC-Markt für starre Kunststoffverpackungen?

Flaschen und Gläser bleiben der größte Produkttyp und repräsentieren 39,32 % des Volumens im Jahr 2025.

Warum ziehen Verschlüsse neue Investitionen an?

EU-Vorschriften für angebundene Verschlüsse und lokale Leichtbauprogramme steigern die Nachfrage und treiben einen CAGR von 4,23 % bis 2031.

Welches Land bietet die höchsten Wachstumsaussichten?

Die Vereinigten Arabischen Emirate verzeichnen mit 3,63 % den schnellsten CAGR, gestützt durch Kreislaufwirtschaftspolitik und neue PLA-Kapazität.

Wie konzentriert ist die Lieferantenmacht?

Moderat, wobei die fünf führenden Verarbeiter etwa 35–40 % der Kapazität halten, was sich in einem Konzentrationsgrad von 3 widerspiegelt.

Seite zuletzt aktualisiert am: