GCC-Markt für pneumatische Abfallmanagementsysteme – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

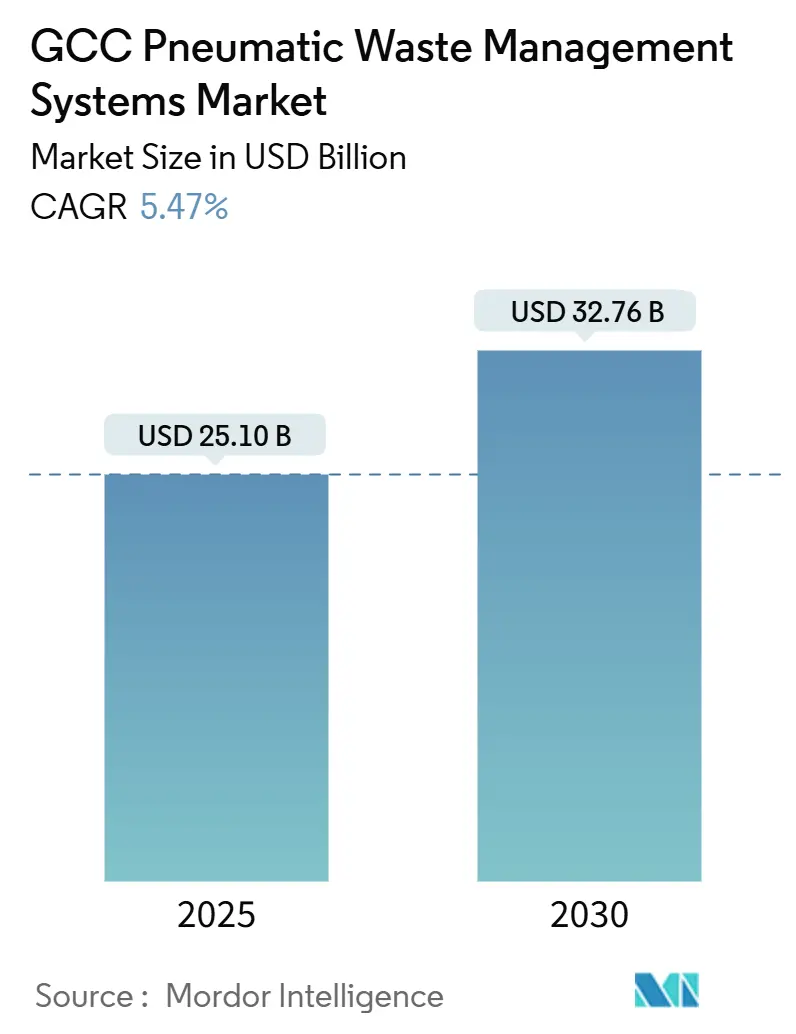

| Marktgröße (2025) | 25.10 Milliarden US-Dollar |

| Marktgröße (2030) | 32.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.47% CAGR |

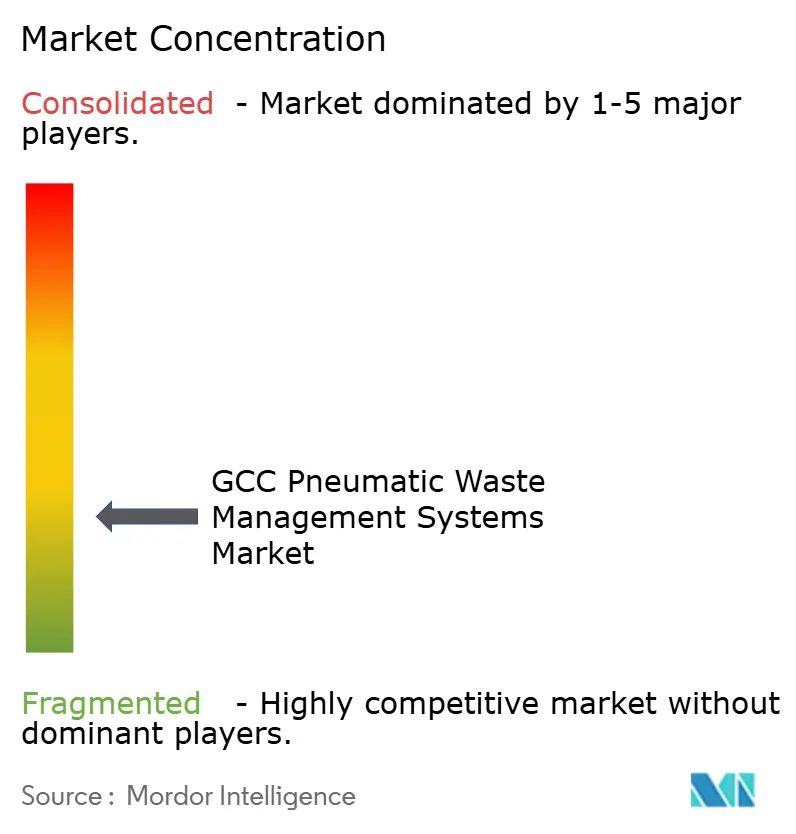

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Markt für pneumatische Abfallmanagementsysteme – Analyse von Mordor Intelligence

Die Marktgröße des GCC-Marktes für pneumatische Abfallmanagementsysteme wird im Jahr 2025 auf 25,10 Milliarden USD geschätzt und soll bis 2030 einen Wert von 32,76 Milliarden USD erreichen, bei einer CAGR von 5,47 % während des Prognosezeitraums (2025–2030). Steigende Investitionen in Giga-Projekte, der Ausbau der Kapazitäten zur Abfallverwertung und strengere Umleitungsvorschriften sind die drei einflussreichsten Wachstumskatalysatoren. Saudi-Arabien bleibt das primäre Nachfragezentrum, während die Vereinigten Arabischen Emirate (VAE) die schnellste Expansion auf Länderebene verzeichnen. Wohnhochhäuser machen derzeit mehr als die Hälfte der installierten Einwurföffnungen aus, doch Krankenhäuser und große Verkehrsknotenpunkte beschleunigen die Einführung, um Anforderungen an Infektionsschutz und Geruchskontrolle zu erfüllen. Europäische Originalgerätehersteller (OEM) dominieren weiterhin die Technologieversorgung, obwohl regionale Dienstleister rasch daran arbeiten, ihre Wartungsdichte zu erhöhen und Ausfallzeiten zu reduzieren.

Wichtigste Erkenntnisse des Berichts

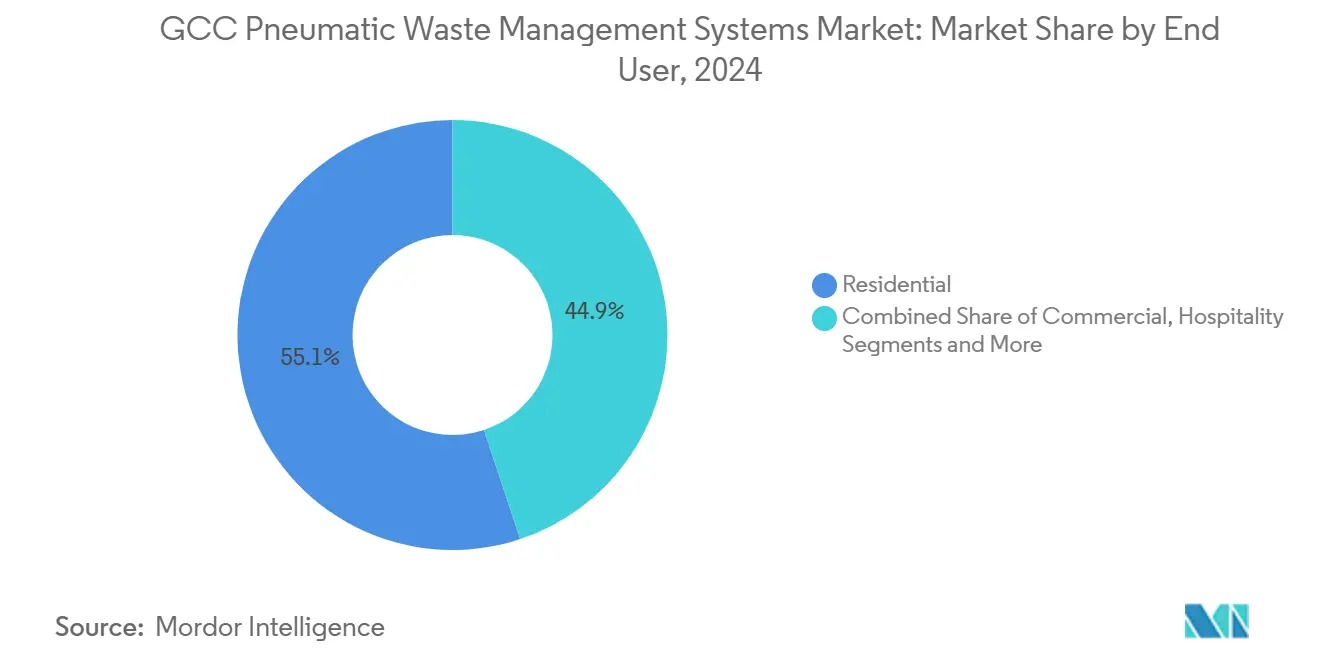

- Nach Endnutzer führten Wohngebäude im Jahr 2024 mit einem Umsatzanteil von 55,1 %; Gesundheitseinrichtungen verzeichnen bis 2030 eine CAGR von 6,01 %.

- Nach Systemtyp entfielen stationäre automatisierte Abfallsammelnetze im Jahr 2024 auf 65,1 % der Marktgröße des GCC-Marktes für pneumatische Abfallmanagementsysteme, während mobile Vakuumfahrzeuglösungen bis 2030 mit einer CAGR von 6,21 % wachsen.

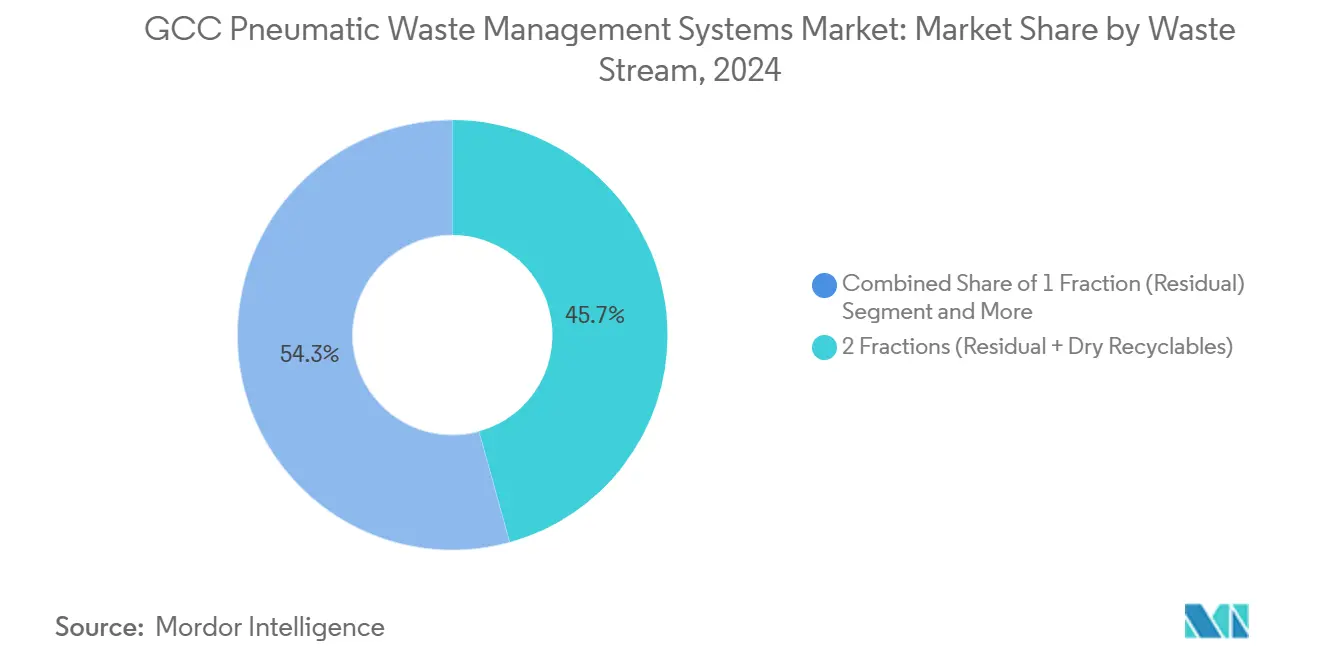

- Nach Abfallstrom erfassten Zwei-Fraktionen-Konfigurationen im Jahr 2024 einen Anteil von 45,7 %, während Drei-bis-Vier-Fraktionen-Systeme bis 2030 voraussichtlich mit einer CAGR von 6,67 % wachsen werden.

- Nach Projektphase dominierten Greenfield-Installationen im Jahr 2024 mit einem Anteil von 72,3 % am GCC-Markt für pneumatische Abfallmanagementsysteme; Nachrüstprojekte verzeichnen die höchste prognostizierte CAGR von 6,91 % bis 2030.

- Nach Land hielt Saudi-Arabien im Jahr 2024 einen Anteil von 47,6 % am GCC-Markt für pneumatische Abfallmanagementsysteme, während die VAE bis 2030 voraussichtlich mit einer CAGR von 7,03 % wachsen werden.

Trends und Erkenntnisse des GCC-Marktes für pneumatische Abfallmanagementsysteme

Analyse der Treiberwirkung

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mega-/Giga-Projekte mit Spezifikation pneumatischer Netze | +1.8% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften zur Förderung der quellengetrennten Sammlung | +1.5% | GCC-weit | Langfristig (≥ 4 Jahre) |

| Hygiene- und Geruchskontrolle in stark frequentierten Einrichtungen | +1.0% | VAE, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Reduzierung von Arbeitskräfte- und Verkehrsaufwand in dicht besiedelten Stadtteilen | +0.9% | VAE, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Integration mit Smart-City-IoT und Energieplattformen | +0.3% | Pilotbereiche im gesamten GCC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mega-/Giga-Projekte mit Spezifikation unterirdischer Vakuum-Abfallsysteme

Mega-Entwicklungen wie NEOMs 170 km² großer „The Line”-Korridor und Masdar City Phase II verlegen Vakuumleitungen unterirdisch, wodurch Oberflächenfahrzeuge entfallen und Konzessionseinnahmen für Systembetreiber über 25 bis 30 Jahre gesichert werden. Saudi-Arabiens öffentliche Haushaltszuweisung für 2025 in Höhe von 11,2 Milliarden USD für Verkehrs- und Smart-City-Infrastruktur fördert die Integration gemeinsamer Versorgungskorridore in der Planungsphase. Ähnliche Spezifikationen im 38 km² großen Lusail-Distrikt in Katar, der 200.000 Einwohner versorgt, bestätigen die wirtschaftliche Tragfähigkeit auf Distriktebene. Da solche Projekte Verträge während der Masterplanung vergeben, kommen konkurrierende Angebote für manuelle Sammlung nie in Betracht. Die daraus resultierende Pipeline stützt die wiederkehrende Nachfrage nach OEM-Hardware und langfristigen Betriebsverträgen[1]Saudi-Arabisches Finanzministerium, „Haushalt 2025”, mof.gov.sa.

Nachhaltigkeitsvorschriften und Umleitungsziele

Saudi-Arabien schreibt bis 2035 eine Umleitung von 82 % des kommunalen Festabfalls vor – eine Politik, die eine Trennung an der Einwurföffnung statt einer nachgelagerten Sortierung erfordert. Der Rahmen prognostiziert einen BIP-Beitrag von 32 Milliarden USD und eine CO₂-Minderung von 73 Millionen Tonnen, wodurch Vakuumsysteme als Infrastruktur und nicht als Betriebskosten eingestuft werden. Das Bundesgesetz Nr. 12 von 2018 der VAE zielt auf eine Umleitung von 75 % ab, während Dubais 20,26 Milliarden USD schwerer Abfallfahrplan eine 95-prozentige Beteiligung des Privatsektors anstrebt. Bee'ah in Schardscha erreicht bereits eine Umleitung von 76 % bei 3 Millionen Tonnen jährlich, indem pneumatische Einwurföffnungen mit einer Abfallverwertungsanlage (WtE) mit einer Kapazität von 300.000 Tonnen kombiniert werden. Der regulatorische Schwung macht die Technologie daher in der gesamten Region von einer optionalen zu einer Compliance-Notwendigkeit.

Anforderungen an Hygiene, Geruchskontrolle und Schädlingsbekämpfung

Krankenhäuser, Flughäfen und Einkaufszentren bevorzugen versiegelte pneumatische Systeme, um Infektionsschutzprotokolle einzuhalten, die eine manuelle Abfallhandhabung untersagen. Gesundheitscluster in Dubai und Abu Dhabi berichten von reduzierten Schädlingsvorfällen und 90 % weniger Geruchsbeschwerden nach der Nachrüstinstallation. Die medizinischen Städte in Riad bestätigen diese Ergebnisse und verzeichnen verbesserte Patientenzufriedenheitswerte. Schnell steigende Besucherzahlen am Hamad International Airport treiben ebenfalls die pneumatische Einführung voran, um die Hygiene im Luftseitenbereich aufrechtzuerhalten und gleichzeitig Fahrzeugbewegungen zu reduzieren. Da sich die Gesundheitssicherheitsstandards verschärfen, beschleunigen drohende Strafen und Akkreditierungsbewertungen Beschaffungsentscheidungen.

Ziele zur Reduzierung von Arbeitskräfte und Verkehr

Dicht besiedelte Mischnutzungsgebiete wie Dubai Marina, Downtown Dubai und das zentrale Geschäftsviertel von Riad leiden unter chronischen Lkw-Staus. Entwickler berichten von Arbeitskosteneinsparungen von 70 Vollzeitäquivalenten pro 10.000 Wohnungen nach dem Wechsel von der manuellen Sammlung zu Vakuumnetzen. Kommunalbehörden profitieren zusätzlich von Lärmminderung und geringerem Straßenunterhaltungsaufwand. Die Einsparungen gleichen einen Teil der hohen Anfangsinvestitionen aus und verbessern die Kapitalrendite bei Konzessionsmodellen auf Basis von Gebühren pro Tonne. Da sich Stadtzentren weiterentwickeln, werden solche wirtschaftlichen Argumente sowohl für öffentliche als auch für private Interessengruppen überzeugend.

Analyse der Hemmnisauswirkungen

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Nachrüstkomplexität im Vergleich zur konventionellen Bordsteinsammlung | -1.2% | Bahrain, Oman, Kuwait (haushaltsbeschränkte Kommunen) | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit, spezialisierte Wartung und importierte Komponenten erhöhen Lebenszykluskosten und Ausfallrisiken | -0.8% | Alle GCC-Märkte, besonders ausgeprägt in abgelegenen oder sekundären Städten | Mittelfristig (2–4 Jahre) |

| Koordinierungsherausforderungen (Genehmigungen, Versorgungskorridore, Brand-/Lebensschutz) verlängern Planungs- und Bauzeitpläne | -0.5% | Nachrüstprojekte in Dubai, Abu Dhabi, Riad | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Nachrüstkomplexität

Die Installation unterirdischer Rohre kostet 1.200–1.800 USD pro Meter, was über einen 20-jährigen Kapitalwerthorizont betrachtet dem 3,3- bis 6,6-fachen der Bordsteinsammlung entspricht. Brownfield-Projekte müssen die Arbeiten rund um bewohnte Gebäude planen, was die Zeitpläne um bis zu zwei Jahre verlängert. Brandschutzschächte und Rauchmeldeinterlocks erhöhen die Strukturkosten nach VAE-Normen um weitere 15–20 %. Niedrige Deponiegebühren von 10–15 USD pro Tonne schwächen die Amortisationsrechnung ohne regulatorische Treiber weiter. Folglich beträgt der Nachrüstanteil lediglich 27,7 % des GCC-Marktes für pneumatische Abfallmanagementsysteme[2]Büro des Bezirkspräsidenten von Manhattan, „Machbarkeitsstudie zur pneumatischen Sammlung”, manhattanbp.nyc.gov.

Anbieterabhängigkeit und spezialisierte Wartung

Vakuumventile und Sensorarrays sind proprietär, mit Lieferzeiten von 12 bis 16 Wochen aus europäischen Werken. Betreiber in Oman und Bahrain halten sechsmonatige Ersatzteilvorräte vor, um ungeplante Stillstände zu vermeiden, was Betriebskapital bindet. Von Caverion bereitgestellte Plattformen für vorausschauende Wartung reduzieren Ausfallzeiten, dennoch verbrauchen ungeplante Ausfälle bis zu 4 % der Betriebsstunden und lösen kostspielige manuelle Sammelreserven aus. Wartungsverträge weisen Aufschläge von 25–30 % gegenüber konventionellem Transport auf, was die Lebenszyklusökonomie belastet und einige kommunale Ausschreibungen abschreckt.

Segmentanalyse

Nach Endnutzer: Wohngebäude führend, Gesundheitswesen beschleunigt

Wohnkomplexe erfassten im Jahr 2024 einen Anteil von 55,1 % am GCC-Markt für pneumatische Abfallmanagementsysteme, was die gebäudeweise Einführung in Dubai Marina, Downtown Dubai und Lusail City widerspiegelt. Das Segment profitiert von weniger Schädlingsbeschwerden und höheren Immobilienwerten, was die Belegungsraten stabil hält. Gesundheitseinrichtungen verzeichnen jedoch mit einer CAGR von 6,01 % bis 2030 das schnellste Wachstum, da sich die Infektionsschutzstandards verschärfen. Die Hamad Medical Corporation leitete im Jahr 2024 821,8 Tonnen Abfall um, unterstützt durch bettseitige Trennung mit pneumatischen Schächten. Krankenhäuser schätzen versiegelte Rohre, die manuelle Handhabung eliminieren und Stichverletzungen reduzieren, was den Mehrwert der Technologie unterstreicht.

Im weiteren GCC-Markt für pneumatische Abfallmanagementsysteme installieren Flughäfen, Einkaufszentren und Gastgewerbeeinrichtungen Einwurföffnungen, um LEED- oder Estidama-Zertifizierungen zu erlangen. Der Dubai International Airport reduzierte die Lkw-Bewegungen um 50 %, während die Umleitungsrate im Jahr 2023 über 60 % stieg. Universitätscampusse wie die König-Abdullah-Universität für Wissenschaft und Technologie integrieren pneumatische Zuführungen mit Anaerobreaktoren für organische Stoffe, was modulare Skalierbarkeit veranschaulicht. Insgesamt verleihen diese Nischen den Einnahmequellen Widerstandsfähigkeit und puffern das Risiko einer Verlangsamung im Wohnbereich ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Systemtyp: Stationäre Netze dominieren, mobile Varianten gewinnen Marktanteile

Stationäre automatisierte Abfallsammelsysteme hielten im Jahr 2024 einen Anteil von 65,1 % an der Marktgröße des GCC-Marktes für pneumatische Abfallmanagementsysteme, verankert durch Vorzeigeanlagen wie das 65.000 Meter lange Rohrnetz von Pearl Qatar. Diese Vollvakuumsysteme bewältigen Volumina auf Distriktebene von über 100 Tonnen täglich und sind nahtlos mit WtE-Anlagen verbunden. Mobile Vakuumfahrzeugsysteme steigen jedoch mit einer CAGR von 6,21 % an, da sie für Nachrüstzonen bevorzugt werden, in denen Ausgrabungen unpraktisch sind. MariMatics Lösung in der Al-Masjid al-Haram in Mekka demonstriert Flexibilität bei Hajj-Spitzenlasten von 110 Tonnen pro Tag.

Maßgeschneiderte gebäudeinterne Leitungen dienen Hochhaustürmen und Krankenhäusern, bei denen kürzere horizontale Strecken ausreichen. Obwohl dieses Mikrosegment fragmentiert bleibt, ermöglicht es Entwicklern, die Umleitungsschwellenwerte der Bauordnung ohne die Kapitalintensität von Distriktnetzen zu erfüllen. Da die Nachrüstnachfrage in älteren Stadtkernen zunimmt, werden mobile und hybride Konfigurationen voraussichtlich schrittweise Marktanteile gewinnen, was die Wettbewerbslandschaft dynamisch hält.

Nach Abfallstrom: Mehrfraktionssysteme beschleunigen

Zwei-Fraktionen-Systeme, die Restabfall und trockene Wertstoffe abdecken, kontrollierten 45,7 % der Installationen im Jahr 2024 und erfüllen grundlegende Umleitungsvorschriften mit überschaubarer Betriebskomplexität. Drei- und Vier-Fraktionen-Konfigurationen eilen jedoch mit einer CAGR von 6,67 % voraus, da WtE-Anlagen Einsatzstoffe mit einem Feuchtigkeitsgehalt unter 40 % und einem Heizwert über 8 MJ/kg benötigen. Dubais 1,09 Milliarden USD schwere Warsan-Anlage veranschaulicht diese Anforderung und verarbeitet jährlich 1,9 Millionen Tonnen für 200 MW Strom.

Einzelfraktionssysteme verbleiben in älteren Hochhäusern, doch ihr Anteil schwindet, da Nachrüstprojekte Recycling-Einwurföffnungen hinzufügen. Spezialströme wie medizinische Schärfen erzielen Prämiengebühren von 200–400 USD pro Tonne aufgrund strenger Protokolle des GCC-Zentrums für Infektionskontrolle. Da sich die Kreislaufwirtschaftsvorschriften verschärfen, werden Technologieanbieter flexible Trichter und farbcodierte Ventile priorisieren, die eine einfache Aufrüstung von Zwei- auf Vier-Fraktionen-Service ohne größere Tiefbauarbeiten ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Projektphase: Greenfield dominiert, Nachrüstung gewinnt an Dynamik

Greenfield-Installationen machten im Jahr 2024 72,3 % der Installationen aus, gestützt durch Saudi-Arabiens Vision 2030 mit 13 Giga-Projekten und dem Expo-City-Dubai-Erbe der VAE. Die Einbettung von Rohren während der Fundamentarbeiten senkt die Installationskosten um 40–60 % im Vergleich zu nachträglichen Ausgrabungen. Nachrüstprojekte, obwohl heute nur 27,7 %, zeigen die höchste CAGR von 6,91 % bis 2030, da Riad, Dschidda und Kuwait-Stadt Vakuumnetze in überfüllten Stadtkernen erproben[3]Vision 2030, „Giga-Projekt-Pipeline”, vision2030.gov.sa.

Dreidimensionale Kartierung von Altversorgungsanlagen und phasenweise Gassen-für-Gassen-Ausgrabung verlängert Nachrüstzeitpläne auf 24 Monate, doch verbesserte Verkehrs-, Geruchs- und Volksgesundheitsergebnisse machen den Fall für dicht besiedelte Stadtteile überzeugend. Kommunale Finanzierungsmodelle, die grüne Anleihen mit Nutzertarifen kombinieren, beginnen die Amortisationslücke zu schließen, was darauf hindeutet, dass der Nachrüstanteil in diesem Jahrzehnt stetig steigen wird.

Geografische Analyse

Saudi-Arabien behielt im Jahr 2024 einen Marktwertanteil von 47,6 %, gestützt durch das Ziel des Nationalen Zentrums für Abfallmanagement von 82 % Umleitung bis 2035 und einen BIP-Ambitionen von 32 Milliarden USD für den Abfallsektor. Der 13,4 km² große König-Salman-Park in Riad und die Erweiterung des König-Abdulaziz-Internationalen Flughafens betten beide pneumatische Rohre ein und sichern mehrjährige Nachfrage. Die öffentliche Finanzierung von 17,3 Milliarden USD für kommunale Dienste im Haushalt 2025 beschleunigt die Einführung auf Distriktebene weiter.

Die VAE verzeichnen die schnellste CAGR der Region von 7,03 % bis 2030, angetrieben durch Dubais 20,26 Milliarden USD schwere Strategie, die 95 % der Sammlung und Verarbeitung privaten Betreibern zuweist. Bee'ah erreicht in Schardscha eine Umleitung von 76 %, während Imdaads FARZ-Anlage täglich 1.200 Tonnen mit einer Deponieumleitung von 37 % verarbeitet. Der Erfolg des Dubai International Airport bei der Halbierung der Straßenflotten setzt einen Maßstab, den andere Verkehrsknotenpunkte nachahmen.

Katars Lusail City und der Hamad International Airport zeigen Vorteile für frühe Einsteiger und halten den nationalen Marktanteil trotz kleinerer Bevölkerung stabil. Kuwait, Oman und Bahrain bleiben aufstrebend, aber aktiv: Kuwaits Omniya-App verknüpft Kunststoffrecycling mit digitalen Prämien, Oman plant eine 100-MW-WtE-Anlage, die vakuumgetrennte Einsatzstoffe benötigt, und Bahrain erprobt IoT-Lkw-Sensoren, die mit pneumatischer Telemetrie abgestimmt sind. Insgesamt stellen diese Entwicklungen sicher, dass der GCC-Markt für pneumatische Abfallmanagementsysteme auch außerhalb seiner zwei größten Volkswirtschaften zweistellige Wachstumsnischen aufrechterhalten kann.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert, wobei fünf europäische OEMs – Envac, MariMatic, Logiwaste, STREAM Environment und Ros Roca – die Technologieversorgung kontrollieren. Envac allein betreibt das 135-Tonnen-pro-Tag-Netz von Pearl Qatar, das 170-Tonnen-System des Hamad International Airport und eine 145-Tonnen-Installation im König-Abdullah-Finanzviertel in Riad. MariMatic differenziert sich mit mobilen Vakuumfahrzeugen und spart bis zu 40 % der Investitionskosten für ereignisgesteuerte Standorte wie die Al-Masjid al-Haram.

Regionale Integratoren Bee'ah, Tadweer, Averda, Dulsco und Imdaad konzentrieren sich auf Betrieb, Wartung und Einsatzstofflogistik für WtE-Anlagen. Bee'ahs vertikal integriertes Modell – von der Einwurföffnung bis zur 30-MW-WtE-Anlage – erzielt eine Umleitungsquote von 76 % in Schardscha. Tadweers Initiative „Waste to Zero” wird jährlich 1,5 Millionen Tonnen in zwei VAE-Anlagen verarbeiten und erfordert pneumatische Mehrfraktionszuführungen.

Strategische Schritte drehen sich um Konsolidierung und Finanzierung. Brookfield Infrastructures Übernahme von Averda für 1,1 Milliarden USD im Jahr 2024 signalisiert den Appetit von Private-Equity auf skalierbare Plattformen. Imdaad und Dulsco sichern mehrjährige Verträge mit der Gemeinde Dubai, die pneumatische Netze mit Materialrückgewinnungsanlagen verbinden. Unterdessen verfolgen OEMs lokale Montage und Ersatzteillagerung, um Währungs- und Lieferzeitrisiken zu mindern, was auf eine schrittweise Erosion der Anbieterabhängigkeit über den Prognosehorizont hindeutet.

Branchenführer im GCC-Markt für pneumatische Abfallmanagementsysteme

Envac

MariMatic

Logiwaste

STREAM Environment

Ros Roca SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Bahrain implementierte ein IoT-gestütztes Überwachungssystem für den Abfalltransport gemeinsam mit stc Bahrain und der Smart City Expo, um Routendaten mit digitalen Zwillingen der Smart City zu integrieren.

- Januar 2025: Averda gewann eine fünfjährige Abfallsammelkonzession in Abu Dhabi nach dem Verkauf für 1,1 Milliarden USD an Brookfield, was Kapital für Technologie-Upgrades freisetzt.

- Dezember 2024: Imdaad erzielte einen Umsatz von 272 Millionen USD, ein Wachstum von 21 % gegenüber dem Vorjahr, mit 35 % aus Umweltdienstleistungen und einer Umleitungsquote von 37 % des eingehenden Abfalls durch die FARZ-Anlage.

- Oktober 2024: Dulsco eröffnete eine Materialrückgewinnungsanlage in Abu Dhabi mit einer Kapazität von 1.200 Tonnen pro Tag und produziert täglich 150 Tonnen Ersatzbrennstoff.

Berichtsumfang des GCC-Marktes für pneumatische Abfallmanagementsysteme

| Wohngebäude | Hochhäuser / Wohnungen |

| Villenanlagen | |

| Gewerbe | |

| Gastgewerbe | |

| Gesundheitswesen | |

| Verkehr und öffentliche Infrastruktur | |

| Sonstige (Industrieparks, Universitäten) |

| Stationäre Pneumatik (AWCS/AVAC) |

| Mobile / lokalisierte AWCS |

| Sonstige (maßgeschneiderte gebäudeinterne Systeme) |

| 1 Fraktion (Restabfall) |

| 2 Fraktionen (Restabfall + trockene Wertstoffe) |

| 3–4 Fraktionen einschließlich organischer Stoffe |

| Spezialströme (Gesundheitswesen/Wäsche) |

| Greenfield / Neubau |

| Nachrüstung / Brownfield |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Endnutzer | Wohngebäude | Hochhäuser / Wohnungen |

| Villenanlagen | ||

| Gewerbe | ||

| Gastgewerbe | ||

| Gesundheitswesen | ||

| Verkehr und öffentliche Infrastruktur | ||

| Sonstige (Industrieparks, Universitäten) | ||

| Nach Systemtyp | Stationäre Pneumatik (AWCS/AVAC) | |

| Mobile / lokalisierte AWCS | ||

| Sonstige (maßgeschneiderte gebäudeinterne Systeme) | ||

| Nach Abfallstrom / Anzahl der Fraktionen | 1 Fraktion (Restabfall) | |

| 2 Fraktionen (Restabfall + trockene Wertstoffe) | ||

| 3–4 Fraktionen einschließlich organischer Stoffe | ||

| Spezialströme (Gesundheitswesen/Wäsche) | ||

| Nach Projektphase | Greenfield / Neubau | |

| Nachrüstung / Brownfield | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Markt für pneumatische Abfallmanagementsysteme im Jahr 2025?

Der Markt wird im Jahr 2025 auf 25,10 Millionen USD geschätzt und soll bis 2030 auf 32,76 Millionen USD wachsen.

Welches Land treibt die Nachfrage nach pneumatischen Abfallsystemen im GCC am stärksten an?

Saudi-Arabien macht 47,6 % der Installationen aus, unterstützt durch ein Umleitungsmandat von 82 % und milliardenschwere Giga-Projekte.

Welches Segment wächst im Zeitraum 2025–2030 am schnellsten?

Gesundheitseinrichtungen verzeichnen mit einer CAGR von 6,01 % das schnellste Wachstum, angetrieben durch strenge Infektionsschutzstandards.

Warum sind Nachrüstprojekte teurer als Greenfield-Projekte?

Brownfield-Installationen erfordern Versorgungskoordination, Brandschutz-Upgrades und phasenweise Ausgrabungen, die die Investitionskosten um bis zu 60 % erhöhen können.

Wer sind die wichtigsten Technologielieferanten?

Envac, MariMatic, Logiwaste, STREAM Environment und Ros Roca dominieren die OEM-Versorgung, während Bee'ah, Tadweer, Averda, Dulsco und Imdaad Betrieb und Wartung übernehmen.

Wie unterstützen pneumatische Systeme Abfallverwertungsanlagen?

Die Trennung an der Mehrfraktions-Einwurföffnung liefert Einsatzstoffe mit konstantem Heizwert und geringer Feuchtigkeit, was die Effizienz der WtE-Stromerzeugung steigert.

Seite zuletzt aktualisiert am: