Marktgröße und Marktanteil der GCC-Unternehmensberatungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

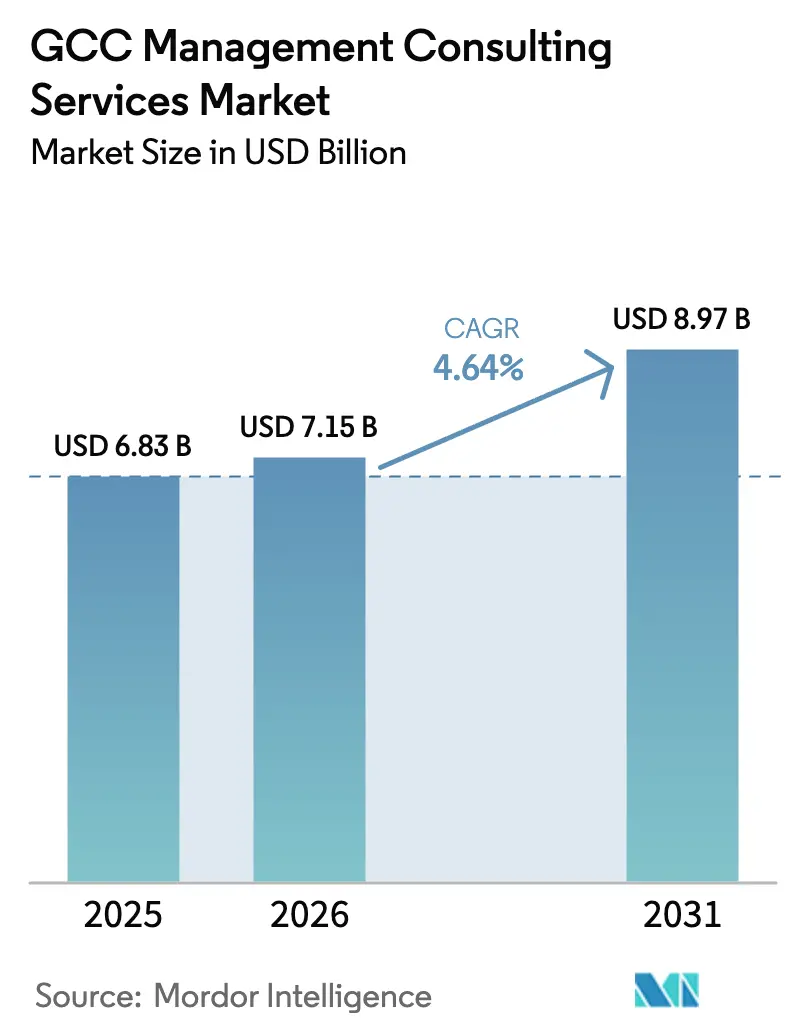

| Marktgröße im Basisjahr (2025) | 6.83 Milliarden US-Dollar |

| Marktgröße (2026) | 7.15 Milliarden US-Dollar |

| Marktgröße (2031) | 8.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der GCC-Unternehmensberatungsdienstleistungen von Mordor Intelligence

Die Marktgröße der GCC-Unternehmensberatungsdienstleistungen wurde im Jahr 2025 auf USD 6,83 Milliarden geschätzt und soll von USD 7,15 Milliarden im Jahr 2026 auf USD 8,97 Milliarden bis 2031 wachsen, bei einer CAGR von 4,64 % während des Prognosezeitraums (2026–2031). Die Nachfrage bleibt stabil, da Regierungen Rekordbudgets des öffentlichen Sektors in Transformationsprogramme lenken, während multinationale Unternehmen komplexe regulatorische, digitale und ESG-Mandate an lokale Berater auslagern. Allein die Projektpipeline von Saudi-Arabiens Vision 2030 übersteigt USD 500 Milliarden an geplanten Ausgaben. Die Digitalstrategie 2025–2027 der VAE stellt AED 13 Milliarden (USD 3,54 Milliarden) bereit, um über 200 KI-Lösungen in alle Behördeninteraktionen zu integrieren. Lokalisierungsvorschriften, obligatorische ESG-Offenlegungen und die Professionalisierung familiengeführter Konglomerate vergrößern die Chancenpools für Beratungsunternehmen weiter. Gleichzeitig besteht ein moderater Wettbewerb, da globale Beratungsunternehmen regionale Hauptquartierverpflichtungen mit strengeren Datensouveränitätsregeln in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

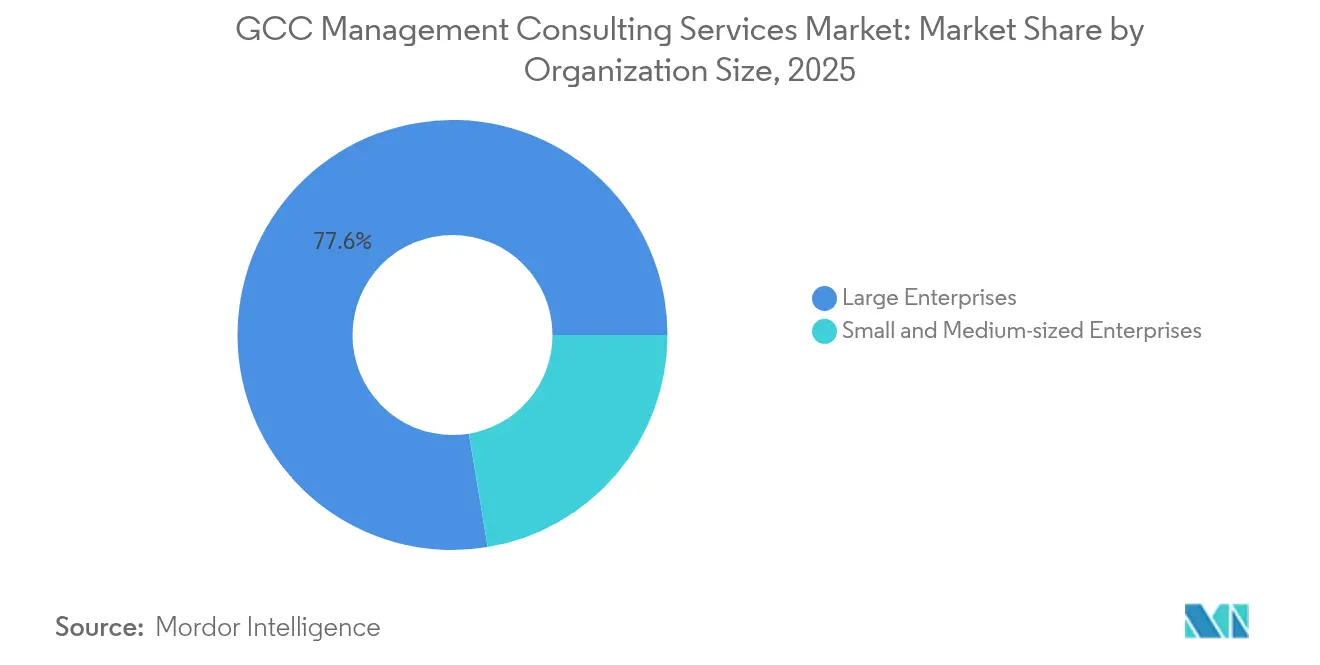

- Nach Unternehmensgröße erfassten Großunternehmen im Jahr 2025 77,62 % der Marktgröße der GCC-Unternehmensberatungsdienstleistungen; kleine und mittelständische Unternehmen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,67 % wachsen.

- Nach Dienstleistungsart führte die Betriebsberatung im Jahr 2025 mit einem Umsatzanteil von 34,33 %, während die Technologieberatung bis 2031 voraussichtlich mit einer CAGR von 7,48 % steigen wird.

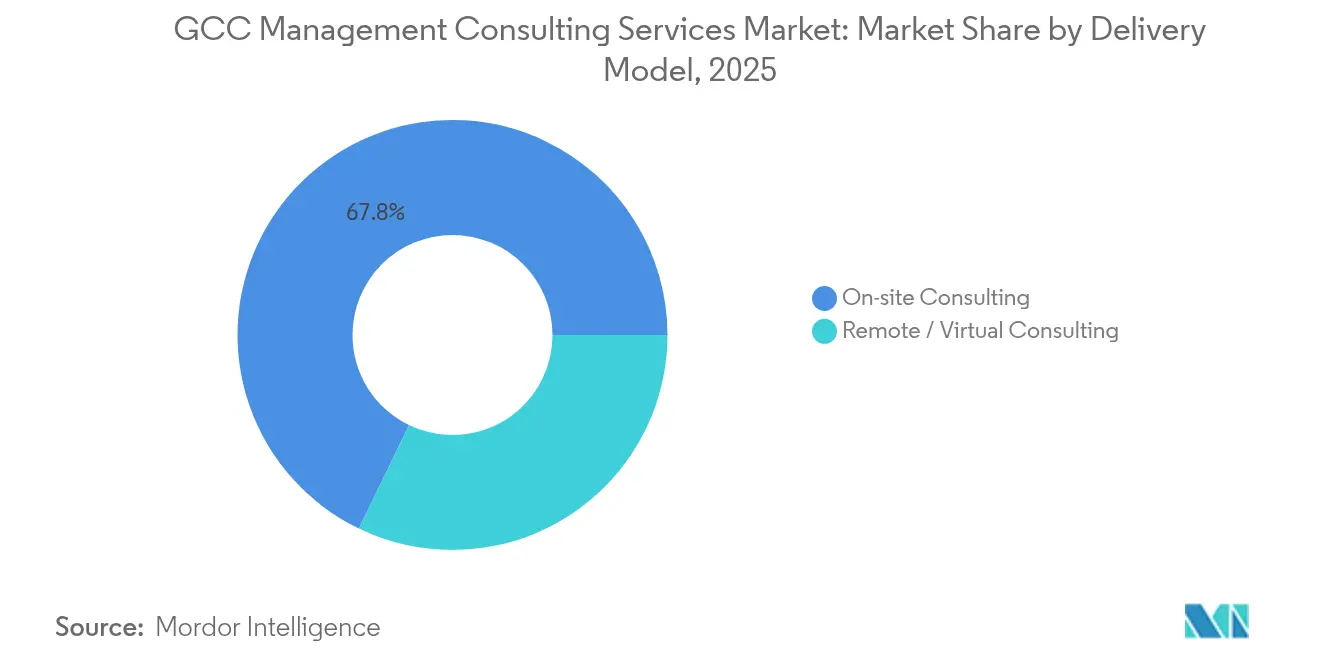

- Nach Liefermodell entfielen im Jahr 2025 67,84 % der Umsätze auf die Vor-Ort-Beratung; die Fern- und Virtualberatung wird voraussichtlich bis 2031 eine CAGR von 5,02 % verzeichnen.

- Nach Endnutzerbranche entfielen im Jahr 2025 27,35 % der Ausgaben auf Finanzdienstleistungen, während die Nachfrage nach Gesundheitsberatung bis 2031 voraussichtlich mit einer CAGR von 11,12 % zunehmen wird.

- Nach Land hielt Saudi-Arabien im Jahr 2025 einen Marktanteil von 45,12 % an den GCC-Unternehmensberatungsdienstleistungen, während die VAE bis 2031 voraussichtlich mit einer CAGR von 6,96 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse der GCC-Unternehmensberatungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Megaprojekte als Nachfragetreiber | +1.2% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Beschleunigte Agenden zur digitalen Transformation | +0.9% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Auslagerung von Strategie und Umsetzung durch den öffentlichen Sektor | +0.7% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Obligatorische ESG-Offenlegungspflichten | +0.5% | GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Lokalisierungspolitik als Treiber für Joint-Venture-Beratung | +0.4% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Professionalisierung familiengeführter Konglomerate | +0.3% | GCC-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Megaprojekte als Nachfragetreiber

Rund USD 1,1 Billionen an GCC-Infrastrukturinvestitionen halten die Beratungspipelines weit über 2030 hinaus gefüllt. Allein Saudi-Arabiens NEOM-Entwicklung erstreckt sich über 26.500 km² und erfordert Expertise in Stadtplanung, Umweltgenehmigungen und fortschrittlicher Technologieintegration. Katars Ashghal modernisiert Autobahnen, Entwässerungsanlagen und Smart-City-Infrastruktur im Rahmen der Nationalen Vision 2030 und benötigt kontinuierliche Programmmanagementberatung. [1]Behörde für öffentliche Arbeiten, „Überblick über Ashghal”, ashghal.gov.qaDie VAE streben an, das BIP bis 2050 auf USD 6 Billionen zu steigern, was den Beratungsbedarf in der industriellen Diversifizierung und Logistikoptimierung antreibt. Omans Vision 2040 strebt ein jährliches Wachstum von 6 % an, unterstützt durch Reformen zur Ausländerinvestition, die neue Markteintrittsmandate eröffnen.

Beschleunigte Agenden zur digitalen Transformation

Abu Dhabi strebt eine 100-prozentige Souveräne-Cloud-Einführung und vollständige Prozessautomatisierung über 200+ KI-Anwendungsfälle an, was eine langfristige Nachfrage nach Cybersicherheits-, Cloud-Migrations- und KI-Strategieunterstützung verankert. Saudische Richtlinien wie das Cloud-First-Framework weiten die Ausgaben für digitale Infrastruktur auf private Unternehmen aus. Das Cybersicherheitszentrum der VAE und Google Cloud zielt darauf ab, bis 2030 USD 6,8 Milliarden an Cyberkriminalitätsverlusten abzuwenden und über 20.300 qualifizierte Arbeitsplätze zu schaffen, was Beratungsengagements in den Bereichen Risiko und Talentplanung stimuliert. [2]Google Cloud Press Corner, „Stärkung der Cyberabwehr”, googlecloudpresscorner.com Die IT-Ausgaben im Gesundheitswesen steigen mit einer CAGR von 9,2 % auf USD 7,9 Milliarden bis 2028, da 75 % der öffentlichen Einrichtungen EHR-Systeme implementieren, was die Technologieberatungspipelines erweitert. Omans USD 400 Millionen KI-Programm erweitert die Möglichkeiten für spezialisierte Beratung zusätzlich.

Auslagerung von Strategie und Umsetzung durch den öffentlichen Sektor

Saudi-Arabiens Programm zur Transformation des Gesundheitssektors überführt 290 Krankenhäuser und 2.300 Primärversorgungszentren in private Modelle und schafft mehrjährige Engagements in den Bereichen Governance, PPP-Strukturierung und digitale Gesundheit. Die Malaffi-Plattform der VAE verknüpft 1,7 Milliarden klinische Datensätze und verdeutlicht den kontinuierlichen Beratungsbedarf bei groß angelegten öffentlich-privaten Einführungen. Katar übernimmt bis 2026 ISSB-konforme Berichterstattung, was die ESG-Compliance-Beratung ankurbelt. Die Arbeit des UNDP in 17 saudi-arabischen Städten zeigt die Rolle externer Berater bei städtischen Wohlstandskennzahlen. Die Einführung des einheitlichen öffentlichen Finanzsystems in Oman erfordert Unterstützung beim Change Management und bei der SAP-Optimierung.

Obligatorische ESG-Offenlegungspflichten

Das Klimaverantwortungsgesetz der VAE macht die Berichterstattung über Treibhausgasemissionen bis Mai 2025 für alle Unternehmen verpflichtend und löst kurzfristige Projekte zur CO₂-Basisermittlung und Roadmap-Gestaltung aus. Katars Plan zur Einführung von ISSB-Regeln intensiviert die Nachfrage nach Doppelwesentlichkeitsbewertungen. In den USA börsennotierte GCC-Unternehmen müssen die Klimarisikoregeln der SEC vom März 2024 erfüllen, was die grenzüberschreitende Compliance-Komplexität erhöht. Aramcos Joint Venture mit Baosteel unterstreicht die Wechselabhängigkeit zwischen der Dekarbonisierung der Schwerindustrie und dem Beratungsbeitrag zu Lebenszyklusemissionen. Die EU-CSRD erweitert die Kundenbasis zusätzlich auf Exporteure, die Scope-3-Emissionsbaselines benötigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschränkungen für ausländische Beratungsunternehmen | -0.8% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Gehaltsinflation bei Beratern und Talentmangel | -0.6% | GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Zunahme interner Strategieteams | -0.4% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Kultureller Widerstand in Familienunternehmen | -0.3% | GCC-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschränkungen für ausländische Beratungsunternehmen

Saudi-arabische Regulierungsbehörden schlossen PwC im März 2025 von der Arbeit für den Public Investment Fund aus, was eine stärkere Durchsetzung der Datensouveränität signalisiert und die Anforderungen an lokale Inhalte erhöht. Das Mandat für regionale Hauptquartiere des Königreichs verpflichtet multinationale Unternehmen, mindestens 15 Mitarbeiter vor Ort zu beschäftigen, um sich für Regierungsaufträge zu qualifizieren, was die Kostenbasis erhöht. [3]Mayer Brown, „Aktualisierungen zum Regionalen Hauptquartierprogramm Saudi-Arabiens”, mayerbrown.com Die Emiratisierungspolitik übt parallelen Druck aus, da Behörden Angebote zunehmend nach Wissenstransfermetriken bewerten. Zusammen schränken die Regeln den kurzfristigen Markteintritt rein fliegender Experten ein und können einige ausländisch geführte Engagements verlangsamen.

Gehaltsinflation bei Beratern und Talentmangel

KI-, Cybersicherheits- und ESG-Spezialisten sind weiterhin knapp, was die Vergütungspakete erhöht und die Projektmargen verringert. Untersuchungen zur Implementierung von KI-Strategien im GCC verdeutlichen die Abhängigkeit von Expatriate-Talenten, was Engpässe bei neuen digitalen Programmen schafft. Die Saudisierung veranlasst erfahrene Staatsangehörige, in besser bezahlte Regierungspositionen zu wechseln, was private Unternehmen auf der Suche nach Ersatz zurücklässt. Das Cybersicherheitszentrum der VAE und Google Cloud wird 20.300 neue Fachkräfte einstellen und den regionalen Wettbewerb um Cyberfähigkeiten intensivieren. Digitale Gesundheitsprojekte wie das Seha Virtual Hospital beanspruchen denselben Talentpool und verschärfen den Mangel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU treiben Professionalisierungswelle voran

Großunternehmen erwirtschafteten 77,62 % des Umsatzes im Jahr 2025, verankert durch staatlich verbundene Konzerne und multinationale Unternehmen, die Transformationen über mehrere Geschäftsbereiche koordinieren. Allein bahnbrechende Initiativen wie Aramcos IKTVA-Programm eröffnen Beratungsbudgets von über USD 16 Milliarden pro Jahr. Die Marktgröße der GCC-Unternehmensberatungsdienstleistungen, die mit diesen komplexen Mandaten verbunden ist, unterstützt hochwertige, mehrjährige Rahmenverträge.

KMU werden voraussichtlich bis 2031 mit einer CAGR von 5,67 % wachsen, da familiengeführte Konglomerate Governance- und Nachfolgestrukturen formalisieren. Die obligatorische Nachhaltigkeitsberichterstattung gemäß dem VAE-Klimagesetz zwingt kleinere Unternehmen, ESG-Beratung in Anspruch zu nehmen, während die KMU-Agentur der Saudi Vision 2030 digitale Upgrade-Gutscheine bereitstellt, die Ausgaben an externe Berater lenken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsart: Technologieberatung beschleunigt digitale Führerschaft

Die Betriebsberatung erzielte im Jahr 2025 den höchsten Anteil von 34,33 %, da Öl-zu-Chemikalien-Konzerne und Infrastruktureigentümer Kostenbasis und Compliance-Prozesse optimierten. Technologieengagements werden jedoch voraussichtlich mit einer CAGR von 7,48 % steigen, was den Anstieg der KI-Ausgaben bei Behörden widerspiegelt. Die Marktgröße der GCC-Unternehmensberatungsdienstleistungen, die mit KI-nativen Regierungsprogrammen verbunden ist, umfasst nun Cloud-Architekturdesign, LLM-Integration und Zero-Trust-Sicherheit.

Parallele Nachfragespitzen nach Daten-Governance-Frameworks, Telemedizinplattformen und Cybersicherheits-Roadmaps machen Technologie zur umkämpftesten Wachstumsgrenze. Saudi-Arabiens Seha Virtual Hospital zeigt, wie digitale Anwendungsfälle in stetige Plattformwartungsverträge für Beratungsunternehmen münden.

Nach Liefermodell: Fernberatung gewinnt dauerhaften Stellenwert

Die Vor-Ort-Beratung kontrolliert im Jahr 2025 noch immer 67,84 % der Ausgaben, da Kunden auf persönlichen Beziehungsaufbau und sichere Datenräume bestehen. Obligatorische lokale Hauptquartierregeln in Saudi-Arabien erhalten diese Präferenz aufrecht.

Virtuelle Engagements expandieren jedoch mit einer CAGR von 5,02 %, da die Abdeckung durch souveräne Clouds zunimmt. Der Marktanteil der GCC-Unternehmensberatungsdienstleistungen bei Remote-Projekten profitiert von Abu Dhabis TAMM-Plattform, die die Nutzerakzeptanz KI-gestützter Self-Service-Formate bestätigt. Hybridmodelle verbinden regelmäßige Vor-Ort-Workshops mit kontinuierlicher virtueller Bereitstellung, senken Reisekosten und respektieren dabei kulturelle Normen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens treibt beispielloses Wachstum

Finanzdienstleistungen führten den Umsatz im Jahr 2025 mit 27,35 % an, gestützt durch USD 3,2 Billionen an regionalen Bankaktiva und aggressive Fintech-Einführungen. Regulierungsprojekte im Zusammenhang mit Open Banking, CBDCs und der Einhaltung von Geldwäschevorschriften halten die Beratungsauslastung hoch.

Das Gesundheitswesen wächst am schnellsten mit einer CAGR von 11,12 %, da Regierungen integrierte EHR-Netzwerke, Telemedizin und Präzisionsmedizin-Analysen vorantreiben. Die Marktgröße der GCC-Unternehmensberatungsdienstleistungen im Bereich Gesundheits-IT wird durch Malaffi der VAE und den Krankenhausprivatisierungsfahrplan Saudi-Arabiens gestärkt. Intensive Beratungsexpertise ist erforderlich, um klinische Protokolle mit KI-Entscheidungsunterstützungstools, Cyberstandards und Erstattungsmodellen zu verknüpfen.

Geografische Analyse

Saudi-Arabien repräsentierte 45,12 % der Ausgaben im Jahr 2025, verankert durch den USD 500 Milliarden Kapitalplan der Vision 2030 und die in der Megaprojektabwicklung eingebettete Marktgröße der GCC-Unternehmensberatungsdienstleistungen. Programme wie IKTVA und das Programm zur Transformation des Gesundheitssektors erzeugen multidisziplinären Beratungsbedarf in den Bereichen Lieferkettenlokalisierung, PPP-Strukturierung und digitale Versorgung. Neue Datenklassifizierungsregeln erhöhen die Prämie für Unternehmen mit saudi-arabischer Cloud-Infrastruktur und tiefen arabischsprachigen Talentpools.

Die VAE werden bis 2031 voraussichtlich eine CAGR von 6,96 % verzeichnen, die höchste im Block, dank ihres Ehrgeizes, die weltweit erste KI-native Regierung zu werden. Abu Dhabis digitale Zuweisung von AED 13 Milliarden garantiert einen stetigen Fluss von KI-, Cloud- und Cybermandaten. Gleichzeitig bieten USD 6 Billionen BIP-Diversifizierungsziele strategische Planungsarbeit in den Bereichen saubere Energie, fortschrittliche Fertigung und globale Logistikkorridore.

Katar, Oman, Bahrain und Kuwait tragen stabiles mittleres einstelliges Wachstum bei. Katars Ashghal-Projekte halten Infrastrukturberater beschäftigt, während ISSB-konforme ESG-Regeln kurzfristige Compliance-Arbeit hinzufügen. Omans Vision 2040 und das Gesetz zur 100-prozentigen Auslandseignerschaft schaffen wellenweise Beratungsanreize für KMU-Inkubation und Risikokapitalpolitik.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da globale Unternehmen weiterhin hochwertige Transformationsgeschäfte dominieren, nun aber lokale Einstellungs- und Datenhosting-Mandate erfüllen müssen. PwCs Ausschluss von PIF-Verträgen verdeutlicht das Risiko der Nichteinhaltung aufkommender Souveränitätserwartungen. Unternehmen investieren in onshore Lieferzentren, Wissenstransferprogramme und Joint Ventures mit nationalen Champions, um die Förderfähigkeit zu erhalten.

Technologieberatungskompetenzen sind zum entscheidenden Differenzierungsmerkmal geworden. Berater, die Strategie mit praktischer KI-Entwicklung verbinden können, gewinnen Aufträge im Zusammenhang mit Abu Dhabis souveränem Cloud-Rollout und Saudi-Arabiens nationalen KI-Investitionen. Boutique-GCC-basierte Akteure gewinnen Marktanteile durch kulturelle Nähe, arabische Sprachkompetenz und niedrigere Gebührenstrukturen.

Gleichzeitig absorbieren interne Strategieeinheiten innerhalb von Staatsfonds und Ministerien Teile des früher ausgelagerten Umfangs, was Berater dazu drängt, sich auf Spezialnischen wie Klimarisikomodellierung, Quantencomputer-Bereitschaft und Family Governance zu verlagern. Talentknappheit und Gehaltsinflation erhöhen den Kostendruck, was einige Unternehmen dazu veranlasst, Offshore-Analysezentren in Indien und Osteuropa zu erproben.

Branchenführer der GCC-Unternehmensberatungsdienstleistungen

McKinsey & Company Inc.

Accenture Middle East B.V.

PricewaterhouseCoopers (PwC) Middle East

Deloitte & Touche (M.E.) LLP

KPMG Lower Gulf Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Saudi-Arabien kündigte eine USD 1,5 Milliarden Erweiterung der KI-Infrastruktur mit Groq an, um die nationale Rechenkapazität zu stärken.

- April 2025: Der VAE-Rat für Cybersicherheit und Google Cloud vereinbarten den Aufbau eines Cybersicherheitsexzellenzzentrums, das bis 2030 voraussichtlich USD 6,8 Milliarden an Verlusten verhindern soll.

- Mai 2025: Vanguard bestätigte sein erstes globales Kompetenzzentrum in Hyderabad und stellt über vier Jahre 2.300 Technologiemitarbeiter ein.

- Januar 2025: Abu Dhabi startete die Digitalstrategie 2025–2027, unterstützt durch AED 13 Milliarden, um eine KI-native Regierung zu werden.

Berichtsumfang des Marktes für GCC-Unternehmensberatungsdienstleistungen

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Technologieberatung |

| Sonstige Dienstleistungsarten |

| Vor-Ort-Beratung |

| Fern- / Virtualberatung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen (BFSI) |

| Fertigung und Industrie |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Immobilien und Bauwesen |

| Einzel- und Konsumgüterhandel |

| Medien, Unterhaltung und Sport |

| Gastgewerbe und Reisen |

| Sonstige Branchen |

| Saudi-Arabien |

| Katar |

| Vereinigte Arabische Emirate |

| Übriger GCC |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Dienstleistungsart | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Technologieberatung | |

| Sonstige Dienstleistungsarten | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- / Virtualberatung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften | |

| Finanzdienstleistungen (BFSI) | |

| Fertigung und Industrie | |

| Energie und Versorgungsunternehmen | |

| Regierung und öffentlicher Sektor | |

| Immobilien und Bauwesen | |

| Einzel- und Konsumgüterhandel | |

| Medien, Unterhaltung und Sport | |

| Gastgewerbe und Reisen | |

| Sonstige Branchen | |

| Nach Land | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Übriger GCC |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für GCC-Unternehmensberatungsdienstleistungen im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 7,15 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 4,64 % USD 8,97 Milliarden erreichen.

Welches GCC-Land gibt am meisten für externe Beratung aus?

Saudi-Arabien macht 45,12 % der Gesamtausgaben im Jahr 2025 aus, da Vision-2030-Projekte eine sektorübergreifende Beratungsnachfrage aufrechterhalten.

Welches Segment wächst bis 2031 am schnellsten?

Die Technologieberatung wird voraussichtlich mit einer CAGR von 7,48 % steigen, angetrieben durch KI-native Regierungsprogramme und die Digitalisierung des Gesundheitswesens.

Was ist der wichtigste regulatorische Treiber hinter der ESG-Beratungsnachfrage?

Das VAE-Klimaverantwortungsgesetz, das ab Mai 2025 gilt, schreibt die Berichterstattung über Treibhausgasemissionen für jedes Unternehmen vor.

Wie wirken sich Lokalisierungsregeln auf ausländische Beratungsunternehmen aus?

Das Programm für regionale Hauptquartiere Saudi-Arabiens verpflichtet multinationale Unternehmen, mindestens 15 lokale Mitarbeiter zu beschäftigen, um Regierungsaufträge zu gewinnen, was die Betriebskosten erhöht und Unternehmen mit starker lokaler Präsenz begünstigt.

Welche Endnutzerbranche weist die höchste Wachstumsrate auf?

Die Nachfrage nach Gesundheitsberatung wird voraussichtlich bis 2031 mit einer CAGR von 11,12 % wachsen, da Krankenhäuser privatisiert werden und digitale Gesundheitstools im gesamten GCC skalieren.

Seite zuletzt aktualisiert am: