GCC ITSM Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

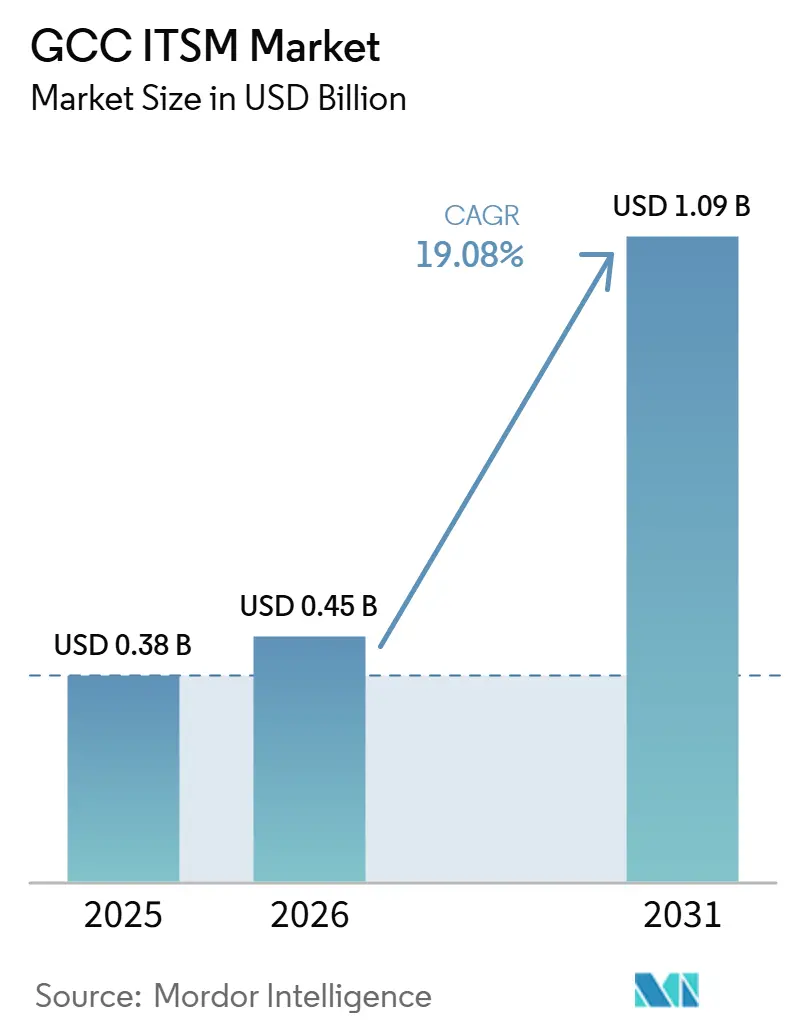

| Marktgröße im Basisjahr (2025) | 0.38 Milliarden US-Dollar |

| Marktgröße (2026) | 0.45 Milliarden US-Dollar |

| Marktgröße (2031) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

GCC ITSM Marktanalyse von Mordor Intelligence

Die GCC ITSM Marktgröße wurde im Jahr 2025 auf 0,38 Milliarden USD geschätzt und wird voraussichtlich von 0,45 Milliarden USD im Jahr 2026 auf 1,09 Milliarden USD bis 2031 wachsen, mit einer CAGR von 19,08 % während des Prognosezeitraums (2026–2031).

Der GCC ITSM Markt expandiert, weil digitale Regierungsprogramme, eine breitere Cloud-Akzeptanz und KI-gesteuerte Serviceautomatisierung Organisationen dazu veranlassen, Serviceabläufe über größere und stärker vernetzte IT-Infrastrukturen zu formalisieren. Die Nachfrage wird auch durch einen Lokalisierungswettbewerb geprägt, da Anbieter mit landeseigener Infrastruktur, stärkerer Unterstützung der arabischen Sprache und klarerer Compliance-Positionierung besser aufgestellt sind, um regulierte öffentliche und Unternehmenskonten zu gewinnen. Der Markt bewegt sich auch über große Institutionen hinaus, da modulare Preisgestaltung und geringere Bereitstellungskomplexität Raum für kleinere Unternehmen schaffen, die bisher außerhalb der üblichen Käuferbasis lagen. Gleichzeitig sieht sich der GCC ITSM Markt bei einigen Projekten noch mit einer langsameren Umsetzung konfrontiert, da Legacy-Migrationen schwierig bleiben und erfahrene ITSM-Fachkräfte in der gesamten Region begrenzt sind. Trotz dieser Einschränkungen bleibt der betriebliche Nutzen eines strukturierten Service-Managements stark, da öffentliche Behörden und Unternehmen mehr digitale Dienste, mehr Cloud-Workloads und mehr Workflow-Automatisierung als zuvor verwalten.

Wichtigste Erkenntnisse des Berichts

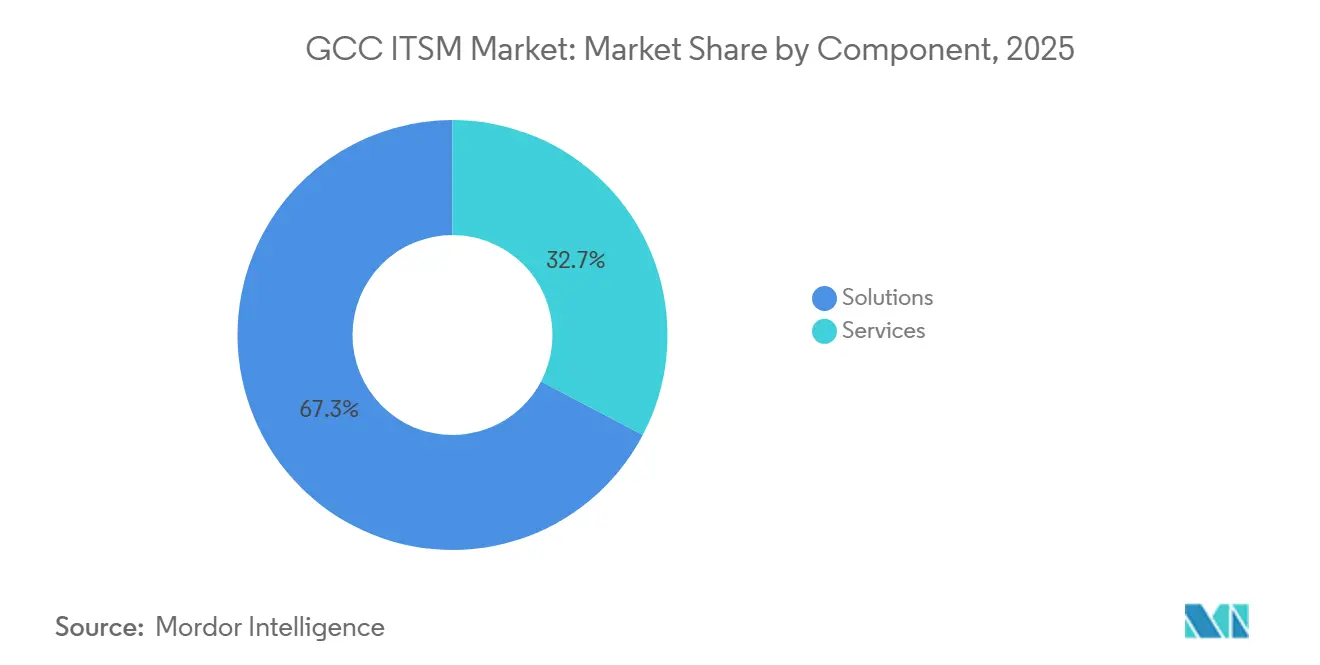

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 67,30 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 17,23 % wachsen werden.

- Nach Bereitstellung hielt Cloud im Jahr 2025 einen Anteil von 72,10 % am GCC ITSM Markt und wird bis 2031 voraussichtlich mit einer CAGR von 18,37 % wachsen.

- Nach Anwendung entfielen auf Service Desk und Incident Management im Jahr 2025 30,70 % des Marktanteils, während Wissensmanagement bis 2031 voraussichtlich mit einer CAGR von 17,78 % wachsen wird.

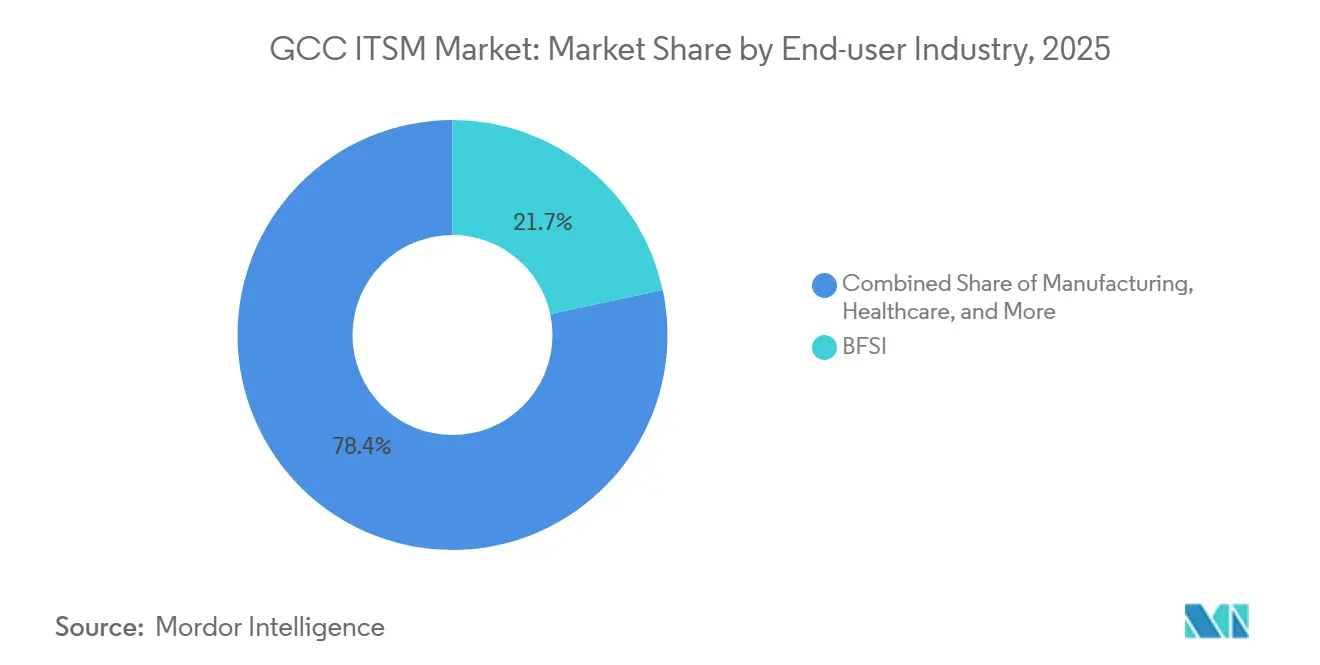

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 21,65 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 18,40 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,20 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 17,80 % wachsen werden.

- Nach Land hielt Saudi-Arabien im Jahr 2025 einen Anteil von 46,40 % an der GCC ITSM Marktgröße, während die VAE bis 2031 voraussichtlich mit einer CAGR von 17,60 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC ITSM Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Regierung und Unternehmensmodernisierung | +4.2% | Global, mit Kerngewinnen in Saudi-Arabien, den VAE und dem weiteren GCC | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Serviceautomatisierung und Ticket-Deflection | +3.8% | Global, mit GCC und Asien-Pazifik als Vorreiter bei der Einführung im öffentlichen Sektor | Kurzfristig (≤ 2 Jahre) |

| Multi-Cloud- und Hybrid-IT-Komplexität | +2.7% | Nordamerika und EU führend, starker Übertragungseffekt auf den GCC | Mittelfristig (2–4 Jahre) |

| Erweiterung von Low-Code-Self-Service-Workflows | +2.1% | Global, mit frühen Gewinnen im Unternehmenssegment der VAE und Saudi-Arabiens | Langfristig (≥ 4 Jahre) |

| FinOps- und GreenOps-Transparenz innerhalb von ITSM-Workflows | +1.8% | Europa führend, Ausweitung auf den GCC im Rahmen von ESG- und Nachhaltigkeitsmandaten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Edge-, 5G- und Smart-Operations-Unterstützung | +1.5% | Asien-Pazifik als Kern, Übertragungseffekt auf GCC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Regierung und Unternehmensmodernisierung

Cloud-gesteuerte Modernisierung ist ein wesentlicher Wachstumsmotor für den GCC ITSM Markt, da öffentliche Institutionen und Großunternehmen die Servicebereitstellung über mehr digitale Systeme hinweg standardisieren. Der digitale Regierungs-Politikrahmen Saudi-Arabiens treibt Behörden zu einer strukturierteren Governance, stärkeren Betriebskontrollen und einer klareren Servicerechenschaftspflicht bei öffentlichen Stellen an. Die VAE verschärften im Juni 2026 ebenfalls die Aufsicht über digitale Dienste, als sie eine föderale KI- und Datenbehörde zur Steuerung von Datenqualität, KI-Standards und der allgemeinen Compliance bei der digitalen Transformation einrichteten. Diese Veränderungen sind bedeutsam, weil Incident-, Anfrage- und Änderungsprozesse, sobald Dienste, Daten und Genehmigungen konsolidiert sind, ebenfalls über konsistente Service-Management-Frameworks abgewickelt werden müssen. Dadurch wird die ITSM-Einführung in vielen öffentlich zugänglichen Umgebungen weniger optional und stärker mit der Umsetzung von Richtlinien und der Betriebsdisziplin verknüpft.

KI-gestützte Serviceautomatisierung und Ticket-Deflection

KI wandelt den GCC ITSM Markt von einem Aufzeichnungssystem in ein Aktionssystem um, insbesondere in Umgebungen mit hohem Servicevolumen und wiederkehrenden Supportanfragen. Die VAE-Regierung startete im Mai 2026 ihre ersten KI-Agenten für Steuerprüfungen, Beschaffung, Kundendienst und IT-technischen Support, was zeigt, dass Serviceautomatisierung bereits in aktive Regierungs-Workflows einzieht[1]The National Staff, "UAE Launches First Batch of AI Agents to Aid Tax Audits and Customer Service," The National, thenationalnews.com. Freshworks führte 2026 auch das KI Agent Studio in Freshservice ein und gab IT- und Betriebsteams eine codefreie Möglichkeit, Service-Agenten zu erstellen und Lösungspfade zu automatisieren. Da KI-Tools Teil des täglichen Supportbetriebs werden, legen Käufer mehr Gewicht auf autonome Workflow-Fähigkeiten, Wissenswiederverwendung und integrierte Governance als in früheren Ersatzzyklen. Dies begünstigt Anbieter, die Automatisierungsgeschwindigkeit mit Richtlinienkontrolle in Regierungs-, Bank-, Gesundheits- und anderen regulierten Umgebungen kombinieren können.

Multi-Cloud- und Hybrid-IT-Komplexität

Der GCC ITSM Markt profitiert auch davon, dass die meisten Großorganisationen nicht in eine einzige, einfache Cloud-Umgebung wechseln. Stattdessen fügen sie neue digitale Dienste hinzu, während sie sensible Systeme, Compliance-Daten oder ältere Workloads in separaten Umgebungen behalten, die gemeinsam verwaltet werden müssen. ServiceNows Plan, 2026 Rechenzentren in Saudi-Arabien zu eröffnen, zeigt, wie stark Käufer nun lokales Hosting und eine engere Ausrichtung an souveränen Infrastrukturbedürfnissen schätzen. Die Oktober-2025-Vereinbarung von OpenText mit Core42 in den VAE verweist ebenfalls auf einen breiteren Vorstoß rund um souveräne Cloud, KI-Infrastruktur und skalierbare digitale Dienste im öffentlichen Sektor. Da IT-Infrastrukturen zunehmend gemischter werden, benötigen Unternehmen eine plattformneutrale Service-Governance, die Incidents, Assets, Genehmigungen und Änderungsaufzeichnungen über Umgebungen hinweg verbinden kann, die nicht unter einem einzigen Stack oder einem einzigen Betreiber liegen. Das hält ITSM als Kontrollschicht relevant, nicht nur als Help-Desk-Tool.

Erweiterung von Low-Code-Self-Service-Workflows

Low-Code-Workflow-Design erweitert die adressierbare Basis des GCC ITSM Markts, da es die Abhängigkeit von knappen Spezialistenteams für jede Serviceänderung verringert. Der 2026er Rollout von Freshworks' KI Agent Studio unterstützt diesen Wandel, indem er Service-Eigentümern ermöglicht, automatisierte Workflows und Agenten über eine codefreie Oberfläche zu konfigurieren. Dies ist im Golf-Raum bedeutsam, da viele Organisationen digitale Dienste schneller skalieren, als sie erfahrene ITSM-Architekten und Workflow-Entwickler einstellen können. Eine akademische Studie aus dem Jahr 2025 über saudi-arabische Regierungsstellen stellte fest, dass Mitarbeiterschulung und Führungsengagement primäre Enabler der ITSM-Reife waren, was den Fall für Tools stärkt, die die Qualifikationsschwelle für eine effektive Nutzung senken. Low-Code-Modelle erleichtern es auch HR-, Facility-, Beschaffungs- und anderen Geschäftsfunktionen, Service-Workflows einzuführen, ohne auf lange Entwicklungszyklen der zentralen IT-Teams warten zu müssen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reibungsverluste bei Legacy-Migration und Anpassungsbindung | -2.8% | Global, am ausgeprägtesten im Großunternehmenssegment Saudi-Arabiens und der VAE | Kurzfristig (≤ 2 Jahre) |

| Mangel an ITSM-Architekten und ITOM-Fachkräften | -2.2% | Global, mit akutem Mangel in den GCC-Technologiezentren | Mittelfristig (2–4 Jahre) |

| Datenhaltung, KI-Governance und Compliance-Einschränkungen | -1.5% | GCC-Kern, konzentriert in Saudi-Arabien, den VAE und Katar | Mittelfristig (2–4 Jahre) |

| Tool-Wildwuchs und Integrationsaufwand bei Einzellösungen | -1.2% | Global, erhöhtes Risiko in großen GCC-Unternehmensumgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reibungsverluste bei Legacy-Migration und Anpassungsbindung

Legacy-Migration bleibt eine echte Bremse für den GCC ITSM Markt, da ältere Service-Umgebungen oft jahrelange lokale Anpassungsarbeiten enthalten, die nicht sauber in neuere Plattformen übertragen werden können. Das Problem ist nicht nur der Softwareaustausch, sondern auch die Notwendigkeit, Servicehistorie, Genehmigungslogik, Prüfpfade und Konfigurationsaufzeichnungen während des Übergangs zu erhalten. Die digitale Regierungs-Politikrichtung Saudi-Arabiens legt klares Gewicht auf Governance, Servicekontinuität und stärkere Betriebsstandards im öffentlichen Sektor, was die Kosten einer fehlgeschlagenen Migration erhöht. Derselbe Druck ist in den VAE spürbar, wo die neue föderale KI- und Datenbehörde eine weitere Ebene der Aufsicht über digitale Dienste hinzufügt, die Organisationen bei der Modernisierung ihrer Systeme berücksichtigen müssen. Das bedeutet, dass selbst willige Käufer längere Projektzyklen in Kauf nehmen können, wenn sie von älteren Ticketing-Tools und stark angepassten Workflows auf standardisiertere Cloud-Plattformen umsteigen.

Mangel an ITSM-Architekten und ITOM-Fachkräften

Der Mangel an erfahrenen ITSM-Architekten und IT-Betriebsspezialisten verlangsamt das Tempo, mit dem der GCC ITSM Markt Nachfrage in aktive Bereitstellungen umwandeln kann. Organisationen können Lizenzen schnell erwerben, benötigen aber dennoch erfahrene Mitarbeiter, um Servicemodelle zu entwerfen, Automatisierungen zu steuern und Überwachungsdaten mit operativen Workflows zu verbinden. Die auf Saudi-Arabien ausgerichtete akademische Arbeit von 2025 zur ITSM-Reife hob den Wert von Schulung und Führungsunterstützung hervor, was zeigt, dass der Kompetenzaufbau nach wie vor zentral für einen erfolgreichen Rollout ist. Der Plan des VAE-Kabinetts von 2026, 80.000 Mitarbeiter in agentischer KI zu schulen, spiegelt auch wider, wie groß der Qualifikationsübergang im öffentlichen Sektor geworden ist. KI-Funktionen können den manuellen Aufwand im Laufe der Zeit reduzieren, beseitigen jedoch nicht den Bedarf an Personen, die Governance-Regeln, Eskalationspfade, Service-Ownership-Modelle und plattformübergreifende Kontrollen festlegen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen führen, während Dienstleistungen rund um Optimierungsbedarfe wachsen

Lösungen hielten im Jahr 2025 einen Anteil von 67,30 % am GCC ITSM Markt, was zeigt, dass die Ausgaben für Softwareplattformen im aktuellen Zyklus noch vor den Ausgaben für Dienstleistungen liegen. Dies spiegelt einen Markt wider, in dem viele Organisationen zunächst Kernplattformen sicherten und erst später zu einer umfassenderen Optimierung, Integration und unternehmensweitem Workflow-Design übergingen. Der GCC ITSM Markt wurde daher in seiner früheren Phase durch lizenzgesteuerte Einführung geprägt, insbesondere dort, wo öffentliche und große Unternehmenskäufer schnell bei der Plattformauswahl vorgingen. Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 17,23 % wachsen, da diese frühen Bereitstellungen reifen und Käufer mehr Wert aus Automatisierung, Analysen und funktionsübergreifender Workflow-Erweiterung suchen.

Diese zweite Phase unterstützt eine breitere Rolle für Implementierungs-, Integrations-, Change-Management- und laufende Support-Partner. BMC erklärte im Februar 2025, dass es sein Saudi-Engagement ausbauen und seine zertifizierte regionale Partnerzahl von 300 auf mehr als 600 bis 2030 erhöhen wolle, was auf den wachsenden Bedarf an Bereitstellungskapazitäten rund um Unternehmenskonten hinweist[2]BMC, "BMC Expands Commitment to Saudi Arabia with New Regional HQ and Innovation Center," Saudi News 247, saudinews247.com. Gleichzeitig beginnt eingebettete KI, einen Teil der manuellen Arbeit zu reduzieren, die früher die Dienstleistungsnachfrage ankurbelte, insbesondere bei routinemäßigen Einrichtungs- und Service-Design-Aufgaben. Der Launch von Freshworks' KI Agent Studio im Jahr 2026 verstärkt diesen Wandel, indem er Teams einen schnelleren Weg zur Automatisierung von Workflows ohne umfangreiche individuelle Entwicklung bietet.

Nach Bereitstellung: Cloud gibt das Tempo vor, während Hybrid strukturell relevant bleibt

Cloud machte im Jahr 2025 72,10 % der GCC ITSM Marktgröße aus und ist mit einer CAGR von 18,37 % bis 2031 auch das am schnellsten wachsende Bereitstellungsmodell. Diese Kombination aus führendem Anteil und führendem Wachstum zeigt, dass sich der Markt noch in einer aktiven Übergangsphase befindet und nicht in einer gefestigten. Der GCC ITSM Markt profitiert von der Käuferpräferenz für schnellere Bereitstellung, geringere Infrastrukturbelastung und einfacheren Zugang zu KI- und Workflow-Updates in Cloud-Umgebungen. Dennoch bleiben On-Premise- und Hybrid-Modelle in Sektoren relevant, in denen Datenverarbeitungsregeln, interne Kontrollpraktiken oder Anforderungen an die Servicekontinuität strenger sind.

Deshalb entwickelt sich Hybrid zu einem dauerhaften Betriebsmodell und nicht nur zu einem Zwischenschritt zwischen Legacy-Systemen und vollständiger Cloud. ServiceNows Entscheidung, 2026 saudi-arabische Rechenzentren zu eröffnen, adressiert eine Seite dieses Problems, indem es lokales Hosting, Datenhaltungskomfort und regionale Servicebereitstellung verbessert[3]ServiceNow, "US-Based ServiceNow to Launch Data Centers in Saudi Arabia in 2026," Arab News, arabnews.com. Die Vereinbarung von OpenText mit Core42 in den VAE zeigt dieselbe Richtung, da souveräne Cloud und KI-Infrastruktur für digitale Programme des öffentlichen Sektors zentral werden. Infolgedessen werden Unternehmen wahrscheinlich eine gemischte Architektur beibehalten, bei der sensible Aufzeichnungen eng kontrolliert bleiben, während Serviceautomatisierung und breitere Workflow-Orchestrierung weiterhin in die Cloud verlagert werden.

Nach Anwendung: Service Desks verankern aktuelle Ausgaben, während Wissensmanagement an Bedeutung gewinnt

Service Desk und Incident Management hielten im Jahr 2025 einen Anteil von 30,70 %, was sie zur größten Anwendungsschicht im GCC ITSM Markt machte. Diese Position ist sinnvoll, da Incident-Aufnahme, Ticket-Routing und Benutzerunterstützung in der Regel die ersten Bereiche sind, die Organisationen standardisieren, wenn sie mit formalem IT-Service-Management beginnen. Diese Funktionen erzeugen auch sichtbare Service-Metriken, die Budget-Verantwortlichen helfen, Investitionen zu rechtfertigen. Wissensmanagement wird bis 2031 voraussichtlich mit einer CAGR von 17,78 % wachsen, da Organisationen wiederverwendbaren Antworten, schnellerer Lösung und konsistenteren Service-Ergebnissen mehr Wert beimessen.

Die Rolle von Wissen verändert sich auch, weil KI-Tools besser funktionieren, wenn Service-Teams über strukturierte, aktuelle und zugängliche Informationen verfügen. Die saudi-arabische Regierungsstudie von 2025 stellte einen direkten Zusammenhang zwischen stärkerer ITSM-Reife und besseren Service-Ergebnissen fest, einschließlich höherer Service-Verfügbarkeit, was den Fall für bessere Wissenserfassung und Prozessdisziplin unterstützt. Dies ist besonders relevant in einer zweisprachigen Betriebsumgebung, in der arabischsprachige Dokumentation und lokaler Workflow-Kontext für die Einführung wichtig sind. Die GCC ITSM Branche erlebt auch, dass das Service-Request-Management über den IT-Kernbereich hinaus auf HR-, Beschaffungs- und Facility-Anwendungsfälle ausgeweitet wird, was den Wert der Anwendungsbreite erhöht, auch wenn Incident Management der Einstiegspunkt bleibt.

Nach Endnutzerbranche: BFSI hält die Größe, während das Gesundheitswesen das schnellste Wachstum verzeichnet

BFSI hielt im Jahr 2025 einen Anteil von 21,65 %, was es zum größten Endnutzersegment nach Umsatz im GCC ITSM Markt machte. Banken und Finanzinstitute neigen dazu, strukturiertes Service-Management früher einzuführen, da Verfügbarkeit, Prüfbarkeit, Risikokontrolle und Servicekontinuität eng mit dem Tagesbetrieb verknüpft sind. Das Gesundheitswesen wird jedoch bis 2031 voraussichtlich mit einer CAGR von 18,40 % wachsen, was es zur am schnellsten wachsenden Endnutzergruppe im Prognosezeitraum macht. Diese Beschleunigung spiegelt die Verbreitung elektronischer Gesundheitsakten, Telemedizin-Netzwerke und Krankenhausinformationssysteme wider, die eine diszipliniertere Service-Unterstützung und Änderungskontrolle erfordern als ältere manuelle Umgebungen.

Die Lücke zwischen BFSI-Führung und Gesundheitswachstum zeigt, wie unterschiedlich die Sektorreife in der Region ist. Stark regulierte Sektoren haben formales ITSM früher eingeführt, während Sektoren, die ihre digitale Infrastruktur erst kürzlich ausgebaut haben, nun eine schnellere Aufholphase durchlaufen. Die GCC ITSM Marktgröße wird auch durch die Nachfrage des Regierungs- und öffentlichen Sektors gestützt, da öffentliche Stellen weiterhin bürgerorientierte und interne Serviceabläufe standardisieren. Gleichzeitig gewinnen Fertigung und Telekommunikation an Bedeutung, da digitale Produktionssysteme, Netzwerkinfrastruktur und vernetzte Abläufe mehr Assets, mehr Incidents und mehr Änderungsaktivitäten erzeugen, die über einen einzigen Service-Framework verwaltet werden müssen.

Nach Unternehmensgröße: Großunternehmen führen beim Umsatz, während KMU die Käuferbasis erweitern

Großunternehmen hielten im Jahr 2025 einen Anteil von 64,20 % am GCC ITSM Markt, was die Ressourcenintensität vollständiger Plattformbereitstellungen über komplexe IT-Infrastrukturen hinweg widerspiegelt. Diese Käufer verfügen in der Regel über die Budgets, internen Teams und Governance-Anforderungen, die für umfangreiche Rollouts über Infrastruktur, Geschäftsdienste und Service-Automatisierungsprogramme hinweg erforderlich sind. KMU werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 17,80 % wachsen, da abonnementbasierte Bereitstellung, modulare Pakete und geringere Onboarding-Hürden die Erschwinglichkeit verbessern. Dies erweitert die kommerzielle Reichweite des GCC ITSM Markts über nationale Champions, große Banken und große öffentliche Organisationen hinaus.

Das Wachstum bei kleineren Käufern ist nicht nur eine Preisgeschichte. Der Produktlaunch von Freshworks im Jahr 2026 unterstützt diesen Wandel, da codefreie KI-Tools die Betriebsschwelle für Unternehmen senken, die keine großen Spezialistenteams finanzieren können. Der VAE-Plan von 2026, 80.000 Mitarbeiter in agentischer KI zu schulen, deutet auch darauf hin, dass die Nutzererwartungen an schnellere und intuitivere Service-Erlebnisse in Organisationen unterschiedlicher Größe weiter steigen werden. In der Praxis ist das am stärksten umkämpfte Segment der Mittelstand, wo Enterprise-Anbieter Einstiegsangebote vereinfachen, während kostengünstigere Plattformen stärkere Workflow- und Governance-Funktionen hinzufügen.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 einen Anteil von 46,40 % am GCC ITSM Markt, was es zum größten Ländermarkt in der Region machte. Die Führungsposition des Landes spiegelt den Umfang seiner öffentlichen digitalen Programme, die große Unternehmensbasis und den stärkeren politischen Druck rund um strukturierte digitale Regierungsabläufe wider. Der digitale Regierungs-Politikrahmen Saudi-Arabiens hat Erwartungen an Servicequalität, Governance und digitale Betriebsdisziplin bei öffentlichen Stellen formalisiert. Eine akademische Studie aus dem Jahr 2025 verknüpfte eine stärkere ITSM-Reife in saudi-arabischen Regierungsstellen mit besserer Service-Verfügbarkeit und besseren Bürgerergebnissen, was den Fall für weitere Investitionen in formale Service-Management-Kapazitäten unterstützt. Das Land bleibt auch zentral für die Lokalisierungsstrategie der Anbieter, da Plattformen, die saudi-arabisches Hosting, Compliance-Anforderungen und arabischsprachige Betriebsumgebungen unterstützen können, besser positioniert sind, um große öffentliche und regulierte Konten zu gewinnen.

Die VAE werden bis 2031 voraussichtlich mit einer CAGR von 17,60 % wachsen, was sie zur am schnellsten wachsenden Geografie im GCC ITSM Markt macht. Der föderale Plan vom April 2026, 50 % der Regierungsabläufe innerhalb von 2 Jahren auf agentische KI umzustellen, zeigt, wie tiefgreifend Service-Workflows neu gestaltet werden[4]The National Staff, "UAE Targets Agentic AI to Power Half of Government Operations," The National, thenationalnews.com. Dieser Wandel wurde im Mai 2026 konkreter, als die Regierung ihre ersten 4 KI-Agenten für Steuerprüfungen, Beschaffung, Kundendienst und IT-technischen Support startete. Die Gründung der föderalen KI- und Datenbehörde im Juni 2026 sowie die genehmigte Schulung von 80.000 Mitarbeitern in agentischer KI verweisen auf einen breiten Betriebsübergang, der Workflow-Governance und Service-Kontrolle in den Mittelpunkt der Umsetzung stellt. Abu Dhabis digitale Strategie 2025–2027 im Wert von 13 Milliarden AED (3,5 Milliarden USD) verstärkt diese Richtung, indem sie auf die vollständige Automatisierung von Regierungsdiensten über den Strategiezeitraum abzielt.

Katar, Kuwait, Oman und Bahrain machen zusammen den verbleibenden Anteil am GCC ITSM Markt aus, und jedes Land schreitet von einer anderen Ausgangsbasis voran. Bahrain rangierte im UN-E-Government-Survey 2024 unter den globalen Top 40, was seine Position als stabiler digitaler Regierungsmarkt im Golf-Raum unterstützt[5]Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen, "UN E-Government Survey 2024," Vereinte Nationen, un.org. Kuwait zieht mehr Aufmerksamkeit des Bereitstellungs-Ökosystems auf sich, und Deloittes Erweiterung seiner ServiceNow-Allianz nach Kuwait im Jahr 2026 zeigt, dass Beratungs-, Implementierungs- und Managed-Services-Kapazitäten rund um die lokale Nachfrage wachsen. Oman und Katar durchlaufen ebenfalls digitale Regierungs- und Unternehmensmodernisierungsprogramme, die eine stärkere Service-Governance erfordern werden, wenn neue Systeme skalieren. Die kleineren GCC-Märkte sollten auch von Lokalisierungsinvestitionen profitieren, die bereits für Saudi-Arabien und die VAE getätigt wurden, da regionale Infrastruktur, arabischsprachige Unterstützung und Partnerkapazitäten mit geringerem inkrementellem Aufwand auf den Rest des Blocks ausgeweitet werden können.

Wettbewerbslandschaft

Der GCC ITSM Markt bleibt mäßig fragmentiert, mit einer klaren Führungsschicht, aber keinem einzelnen Anbieter, der das Feld für bedeutende Herausforderer schließt. Der Wettbewerb ist am stärksten unter globalen Plattformen, die Enterprise-Workflow-Tiefe mit regionaler Bereitstellung, Compliance-Positionierung und einer glaubwürdigeren Lokalisierungsgeschichte kombinieren können. ServiceNow hält weiterhin eine führende strategische Position im GCC ITSM Markt, da es frühzeitig in regionale Skalierung und breitere Plattformbreite investiert hat. Im Februar 2025 berichtete Arab News, dass ServiceNow plane, 2026 saudi-arabische Rechenzentren zu eröffnen, was seine Position in einem Markt stärkte, in dem lokales Hosting und das Vertrauen regulierter Sektoren wichtig sind. Dies erhöht die Einstiegshürde für Anbieter, die noch auf Offshore-Bereitstellung oder eine dünnere regionale Betriebsbasis angewiesen sind.

BMC stärkt ebenfalls seinen regionalen Fußabdruck. Im Februar 2025 gründete BMC einen regionalen Hauptsitz und ein Innovationszentrum in Riad und erklärte, seine Saudi-Investition von 60 Millionen USD auf 150 Millionen USD bis 2030 erhöhen und seine zertifizierte Partnerbasis ausbauen zu wollen. Diese Schritte zeigen, dass der Wettbewerb im GCC ITSM Markt nun ebenso stark durch die Tiefe des lokalen Ökosystems wie durch die Produktfunktionalität geprägt wird. Anbieter, die Implementierung, Schulung, Sprachanforderungen und Compliance-Diskussionen vor Ort unterstützen können, sind besser positioniert, um Preissetzungsmacht zu erhalten.

Eine weitere Wettbewerbsverschiebung kommt von KI-gesteuerter Vereinfachung und der Erweiterung des Partner-Ökosystems. Der Launch von Freshworks' KI Agent Studio im Jahr 2026 zeigt, wie Mittelmarkt- und obere Mittelmarkt-Anbieter codefreie Automatisierung nutzen, um die Zeit bis zur Wertschöpfung zu verkürzen und schwerere Bereitstellungsmodelle herauszufordern. Im September 2025 schloss NextEra, unterstützt von LTIMindtree und Aramco Digital, eine Partnerschaft mit ServiceNow, um die digitale Transformation im Nahen Osten zu beschleunigen, was eine tiefere Partneraktivierung rund um führende Plattformen signalisierte. Das Wettbewerbsbild bleibt daher aktiv und nicht gefestigt, wobei ServiceNow, BMC, Freshworks, ManageEngine, Ivanti und Zendesk über verschiedene Käuferstufen, Anwendungsfälle und Bereitstellungspräferenzen hinweg relevant bleiben.

GCC ITSM Branchenführer

-

ServiceNow, Inc.

-

BMC Software, Inc.

-

IBM Corporation

-

Atlassian Corporation

-

Ivanti, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Die föderale Regierung der VAE gründete eine neue Behörde für Künstliche Intelligenz und Daten und konsolidierte drei zuvor getrennte Regulierungsstellen unter einem einheitlichen Mandat zur Steuerung föderaler Datenqualität, KI-Standards und Compliance bei der digitalen Transformation. Die Gründung der Behörde wirkt sich direkt auf die ITSM-Beschaffungsrahmen für föderale Stellen aus, die konforme KI-gestützte Service-Management-Plattformen suchen.

- Juni 2026: Deloitte erweiterte seine strategische ServiceNow-Allianz nach Kuwait und bietet Beratungs-, Implementierungs- und Managed Services für IT-, Mitarbeiter-, Kunden- und Branchen-Workflows an. Die Erweiterung umfasst die Sektoren Regierung, Finanzdienstleistungen, Energie und nationale Infrastruktur im Einklang mit Kuwaits nationaler Agenda zur digitalen Modernisierung.

- Mai 2026: Freshworks stellte das KI Agent Studio in Freshservice vor und ermöglichte IT- und Betriebsteams, KI-gestützte Service-Agenten ohne Programmierung über eine codefreie visuelle Oberfläche zu erstellen. Das Produkt führte auch ein MCP-Gateway ein, das Freshservice mit externen KI-Tooling-Ökosystemen verbindet.

- Oktober 2025: OpenText unterzeichnete ein strategisches Memorandum of Understanding mit Core42, einem G42-Unternehmen, das auf souveräne Cloud und KI-Infrastruktur spezialisiert ist, um KI-, Cloud- und Automatisierungsinitiativen im öffentlichen Sektor der VAE zu beschleunigen. Die Zusammenarbeit zielt auf souveräne, skalierbare digitale Lösungen für VAE-Regierungsdienste ab, die mit der nationalen Technologieführungsstrategie des Landes übereinstimmen.

Umfang des GCC ITSM Marktberichts

IT-Service-Management (ITSM) ist die Gesamtheit der wiederholbaren Praktiken, Prozesse und ermöglichenden Technologien, die von Organisationen genutzt werden, um IT-erbrachte Dienste für interne und externe Kunden zu planen, bereitzustellen, zu betreiben, zu sichern und zu optimieren. Es umfasst den gesamten Service-Lebenszyklus – Service-Strategie, -Design, -Übergang, -Betrieb und kontinuierliche Verbesserung – und beinhaltet Kernbereiche wie Incident-, Problem-, Change-, Konfigurations-, Anfrage-, Asset- und Wissensmanagement sowie Service-Katalog- und SLA-Governance.

Der GCC ITSM Marktbericht des Golfkooperationsrats (GCC) ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellung (Cloud, On-Premise und Hybrid), Anwendung (Service Desk und Incident Management, Asset- und Konfigurationsmanagement, Change- und Release-Management, Service-Request-Management, Wissensmanagement und weitere Anwendungen), Endnutzerbranche (BFSI, Fertigung, Regierung und öffentlicher Sektor, IT und Telekommunikation, Einzelhandel und E-Commerce, Gesundheitswesen, Reise und Gastgewerbe sowie weitere Endnutzerbranchen), Unternehmensgröße (Großunternehmen und kleine und mittelständische Unternehmen (KMU)) und Land (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Oman und Bahrain). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Hybrid |

| Service Desk und Incident Management |

| Asset- und Konfigurationsmanagement |

| Change- und Release-Management |

| Service-Request-Management |

| Wissensmanagement |

| Weitere Anwendungen |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Gesundheitswesen |

| Reise und Gastgewerbe |

| Weitere Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Komponente | Lösungen |

| Dienstleistungen | |

| Nach Bereitstellung | Cloud |

| On-Premise | |

| Hybrid | |

| Nach Anwendung | Service Desk und Incident Management |

| Asset- und Konfigurationsmanagement | |

| Change- und Release-Management | |

| Service-Request-Management | |

| Wissensmanagement | |

| Weitere Anwendungen | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| IT und Telekommunikation | |

| Einzelhandel und E-Commerce | |

| Gesundheitswesen | |

| Reise und Gastgewerbe | |

| Weitere Endnutzerbranchen | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC ITSM Markt derzeit?

Der GCC ITSM Markt wird im Jahr 2026 auf 0,45 Milliarden USD geschätzt und wird voraussichtlich bis 2031 mit einer CAGR von 19,08 % auf 1,09 Milliarden USD wachsen.

Welches Bereitstellungsmodell führt bei der Einführung von IT-Service-Management im GCC?

Cloud ist das führende Modell mit einem Anteil von 72,10 % im Jahr 2025 und ist mit einer CAGR von 18,37 % bis 2031 auch das am schnellsten wachsende Bereitstellungsmodell.

Welche Sektoren treiben die Nachfrage im Golf-Raum an?

BFSI führte mit einem Umsatzanteil von 21,65 % im Jahr 2025, während das Gesundheitswesen mit einer CAGR von 18,40 % der am schnellsten wachsende Sektor ist, da digitale Versorgungssysteme expandieren.

Warum ist Saudi-Arabien der größte Ländermarkt in der Region?

Saudi-Arabien hielt im Jahr 2025 einen Anteil von 46,40 %, aufgrund seiner Größe, der öffentlichen Agenda zur digitalen Modernisierung und des stärkeren politischen Drucks rund um formale digitale Service-Governance.

Warum wachsen die VAE schneller als andere GCC-Länder?

Die VAE werden bis 2031 voraussichtlich mit einer CAGR von 17,60 % wachsen, da föderale KI-Einführung, Mitarbeiterschulung und strengere digitale Governance die Workflow-Modernisierung beschleunigen.

Was prägt den Anbieterwettbewerb bei GCC ITSM Plattformen?

Der Wettbewerb wird durch Lokalisierung, landesinternes Hosting, Partnertiefe und KI-Workflow-Fähigkeiten geprägt, wobei ServiceNow, BMC, Freshworks, ManageEngine, Ivanti und Zendesk über verschiedene Käuferstufen hinweg relevant bleiben.

Seite zuletzt aktualisiert am: