GCC Gold Jewelry Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 16.81 Milliarden US-Dollar |

| Marktgröße (2026) | 17.23 Milliarden US-Dollar |

| Marktgröße (2031) | 20.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.59% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC Gold Jewelry Marktanalyse von Mordor Intelligence

Der GCC Gold Jewelry Markt wurde im Jahr 2025 auf 16,81 Milliarden USD bewertet und wird für 2026 auf 17,23 Milliarden USD geschätzt; bis 2031 soll er 20,55 Milliarden USD erreichen, was einem CAGR von 3,59 % im Zeitraum 2026–2031 entspricht. Der Markt wird durch die anhaltende kulturelle Bedeutung von Goldschmuck bei Hochzeiten, religiösen Festen und Schenktraditionen angetrieben, die eine stabile Nachfrage in der gesamten Region sicherstellt. Das Wachstum wird zusätzlich durch die zunehmende Präferenz für personalisierten und leichten Schmuck, die Expansion des Luxuseinzelhandels und tourismusgetriebener Käufe sowie die steigende Nutzung von Omnichannel-Einzelhandelsplattformen mit digitaler Individualisierung und virtuellen Einkaufserlebnissen gestützt. Darüber hinaus stärkt die doppelte Rolle von Gold als Modezubehör und langfristiger Wertanlage die Verbrauchernachfrage kontinuierlich, während laufende Investitionen in Premium-Einzelhandelsformate, verantwortungsvolle Beschaffung und fortschrittliche Schmuckherstellungstechnologien eine nachhaltige Marktexpansion im gesamten GCC unterstützen.

Wichtigste Erkenntnisse des Berichts

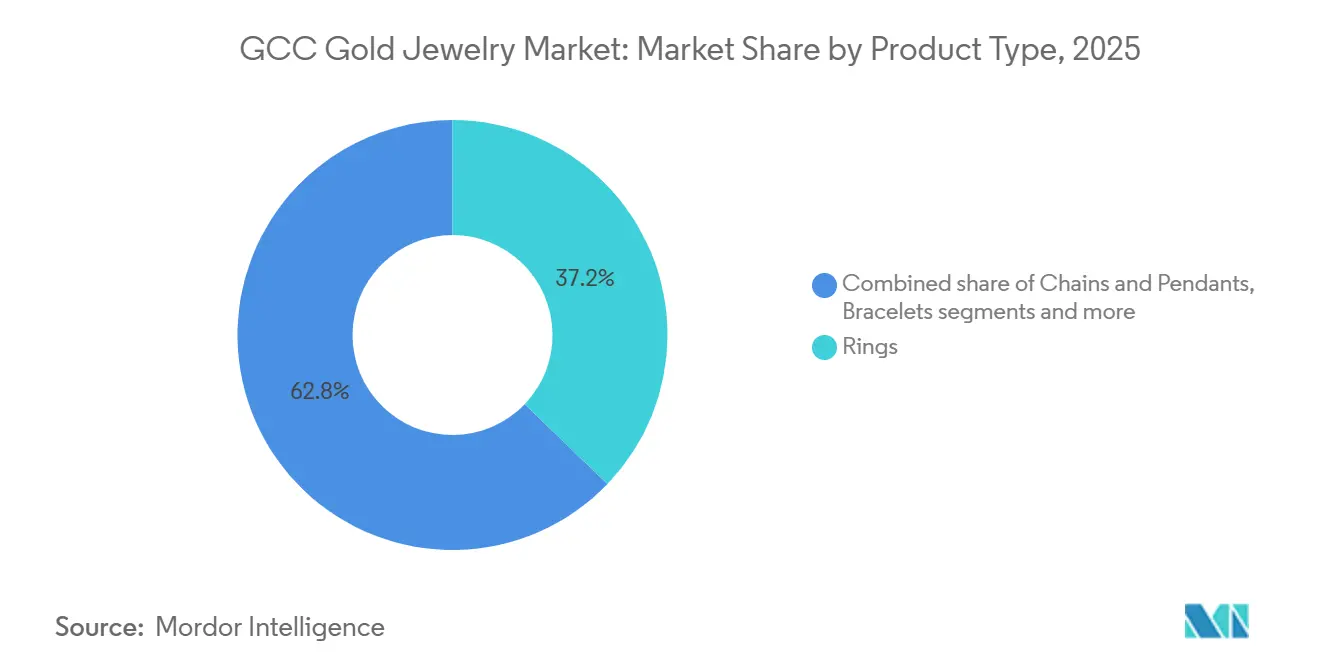

- Nach Produkttyp führten Ringe im Jahr 2025 mit einem Umsatzanteil von 33,46 %, während Ketten und Anhänger bis 2031 voraussichtlich mit einem CAGR von 4,81 % wachsen werden.

- Nach Karat bzw. Reinheit hielt 22 Karat im Jahr 2025 einen Anteil von 54,53 %, während 18 Karat mit einem prognostizierten CAGR von 3,78 % bis 2031 das höchste Wachstum verzeichnete.

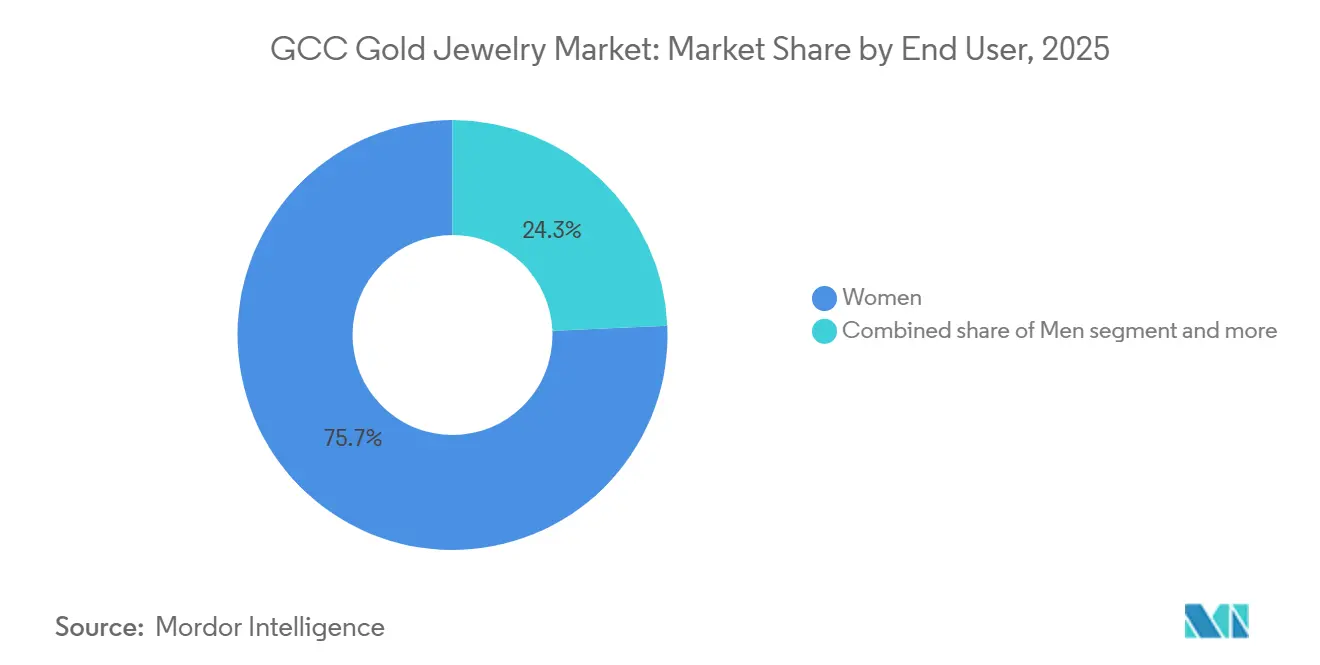

- Nach Endverbraucher entfielen im Jahr 2025 75,69 % des Anteils auf Frauen, während Männer mit dem schnellsten CAGR von 4,93 % bis 2031 aufholen.

- Nach Vertriebskanal entfielen im Jahr 2025 84,55 % des Anteils auf stationäre Einzelhandelsgeschäfte, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einem CAGR von 5,45 % wachsen werden.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Umsatzanteil von 30,35 %, während die Vereinigten Arabischen Emirate bis 2031 den schnellsten CAGR von 5,09 % erzielen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC Gold Jewelry Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kulturelle Bedeutung von Goldschmuck bei Hochzeiten und traditionellen Feiern | +0.8% | GCC-weit, konzentriert in Saudi-Arabien, Oman und Kuwait | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von personalisiertem und individuell gestaltetem Goldschmuck | +0.5% | Vereinigte Arabische Emirate und Saudi-Arabien als primäre Zentren | Mittelfristig (2–4 Jahre) |

| Rolle von Goldschmuck als Anlage mit doppeltem Zweck | +0.7% | GCC-weit, mit Ausstrahlungseffekten auf Expatriate-Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Tourismusgetriebene Luxuseinzelhandelsausgaben in Dubai und Saudi-Arabien | +0.6% | Vereinigte Arabische Emirate und Saudi-Arabien, mit aufkommenden Gewinnen in Katar und Bahrain | Mittelfristig (2–4 Jahre) |

| Lokalisierte Kollektionen für arabische und Expatriate-Geschmacksprofile | +0.3% | Vereinigte Arabische Emirate, Saudi-Arabien, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Beliebtheit von ethisch beschafftem und verantwortungsvoll produziertem Gold | +0.2% | Vereinigte Arabische Emirate und Saudi-Arabien, mit frühen Gewinnen in Katar und Bahrain | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kulturelle Bedeutung von Goldschmuck bei Hochzeiten und traditionellen Feiern

Goldschmuck ist tief in den Hochzeitstraditionen und religiösen Feiern der GCC-Länder verwurzelt und schafft eine strukturelle Nachfragequelle, die gegenüber Goldpreisschwankungen vergleichsweise widerstandsfähig ist. Im Gegensatz zu diskretionären Modekäufen gelten Brautschmucksets, Verlobungsschmuck und Zeremonialgeschenke als wesentliche Bestandteile von Hochzeiten, Eid, Ramadan und anderen Familienanlässen, was das ganze Jahr über eine konsistente Kaufaktivität sicherstellt. Verbraucher passen häufig eher das Gewicht oder die Designpräferenzen des Schmucks an, als Käufe aufzuschieben, was dem Markt eine stabile Nachfragebasis verschafft. Die Bedeutung dieser kulturellen Nachfrage spiegelt sich im wachsenden Umfang von Branchenveranstaltungen wie der Saudi Arabia Jewellery Exposition (SAJEX) 2025 wider, die im September 2025 stattfand und über 100 Aussteller auf 200 Ständen zusammenbrachte sowie mehr als 2.000 internationale Handelseinkäufer anzog [1]Quelle: Saudi Arabia Jewelry Exposition (SAJEX), „The Ultimate B2B Jewellery Destination”, gjepc.org/sajex. Dies unterstreicht das starke Braut- und Traditionsschmuck-Ökosystem der Region und schafft neue Möglichkeiten für Hersteller und Einzelhändler, kulturell relevante Kollektionen zu präsentieren.

Zunehmende Nutzung von personalisiertem und individuell gestaltetem Goldschmuck

Die wachsende Nutzung von personalisiertem und individuell gestaltetem Goldschmuck wandelt den GCC-Markt von einem traditionellen rohstoffbasierten Kauf in ein designorientiertes, wertschöpfendes Einzelhandelserlebnis um. Anstatt ausschließlich über Goldgehalt oder Gewicht zu konkurrieren, differenzieren sich Schmuckmarken zunehmend durch mageschneiderte Handwerkskunst, die es Verbrauchern ermöglicht, einzigartige Stücke zu kreieren, die individuelle Identitäten, Familienerbe und besondere Anlässe widerspiegeln. Die Nachfrage nach individuellen Namensketten, gravierten Anhängern, Initialen, Siegelringen, Tierkreismotiven und maßgefertigtem Brautschmuck steigt, insbesondere bei jüngeren Verbrauchern, die exklusive Designs suchen. Gleichzeitig integrieren Einzelhändler KI-gestützte Schmuckdesign-Tools, 3D-Visualisierung, CAD/CAM-Technologie und digitale Individualisierungsplattformen, die es Kunden ermöglichen, Schmuck vor der Produktion zu begutachten, zu modifizieren und zu personalisieren.

Rolle von Goldschmuck als Anlage mit doppeltem Zweck

Goldschmuck erfüllt im GCC-Markt eine doppelte Funktion: Er dient sowohl als Modezubehör als auch als Wertanlage. Dies macht ihn zu einer besonderen Kategorie innerhalb des Luxusgütermarktes. Verbraucher betrachten Goldkäufe zunehmend als Vermögenswerte, die getragen, verschenkt, getauscht oder weiterverkauft werden können, während sie ihren inneren Wert behalten, was die Nachfrage sowohl in zeremoniellen als auch in alltäglichen Schmuckkategorien stützt. Diese doppelte Attraktivität hat Einzelhändler dazu veranlasst, investitionsorientierte Produkte mit traditionellen Schmuckangeboten zu verbinden und so ein breiteres Portfolio an Edelmetallen zu schaffen. So schloss beispielsweise Joyalukkas im Dezember 2025 eine Partnerschaft mit Emirates Gold, um zertifizierte 24-Karat-Goldbarren in seinem Einzelhandelsnetz einzuführen, sodass Kunden Anlagegold in Schmuckgeschäften neben herkömmlichen Schmuckkollektionen erwerben können. Diese Konvergenz von Schmuck und Investition veranlasst Einzelhändler, Ladenformate, Treueprogramme und Kundenbindungsstrategien neu zu gestalten, um beide Motivationen anzusprechen, anstatt sie als getrennte Kaufsegmente zu behandeln.

Tourismusgetriebene Luxuseinzelhandelsausgaben in Dubai und Saudi-Arabien

Die Expansion des tourismusgetriebenen Luxuseinzelhandels stärkt die Nachfrage nach Goldschmuck im gesamten GCC, insbesondere in Dubai und Saudi-Arabien, wo internationale Besucher erheblich zu den Premium-Schmuckverkäufen beitragen. Goldschmuck wird von Touristen häufig als Luxussouvenir, Anlageprodukt und steuereffizientes Hochwertkaufgut erworben, was Einzelhändler dazu veranlasst, Flaggschiff-Stores, mehrsprachige Verkaufsservices und exklusive Kollektionen für internationale Käufer auszubauen. Flughäfen, Luxus-Einkaufszentren und etablierte Goldhandelsdistrikte sind zu wichtigen Vertriebskanälen geworden, die es Marken ermöglichen, die Nachfrage von Freizeit- und Geschäftsreisenden zu erschließen. Laut dem Departement für Wirtschaft und Tourismus Dubai empfing Dubai im Januar 2026 2,00 Millionen Übernachtungsgäste, ein Anstieg von 3 % gegenüber Januar 2025, was das anhaltende Wachstum des internationalen Tourismus widerspiegelt, das weiterhin den Besucherverkehr in Luxuseinzelhandelszielen, einschließlich Goldschmuckgeschäften, unterstützt [2]Quelle: Departement für Wirtschaft und Tourismus Dubai, „Tourism Performance Report January 2026”, dubaidet.gov.ae.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fälschungsrisiko und Kosten für die Einhaltung von Hallmarkierungsvorschriften | −0.4% | GCC-weit; höchstes Risiko in E-Commerce-Kanälen und informellen Souks | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von importiertem Fertigschmuck und Vorleistungen | −0.3% | Vereinigte Arabische Emirate (78 % des Importwerts), Kuwait, Katar | Mittelfristig (2–4 Jahre) |

| Goldpreisvolatilität und Kompression der Lagerbestandsmarge | −0.6% | GCC-weit | Kurz- bis mittelfristig |

| Hohe Preistransparenz und geringe Wechselkosten im Massengoldsegment | −0.3% | Vereinigte Arabische Emirate, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fälschungsrisiko und Kosten für die Einhaltung von Hallmarkierungsvorschriften

Die zunehmende Verbreitung von gefälschtem Goldschmuck und steigende Kosten für die Einhaltung von Hallmarkierungsvorschriften stellen erhebliche Herausforderungen für den GCC Gold Jewelry Markt dar, insbesondere für kleine und mittelgroße Einzelhändler. Die Erfüllung strengerer Anforderungen an Reinheitsprüfung, Hallmarkierung, Rückverfolgbarkeit und Produktzertifizierung erfordert kontinuierliche Investitionen in Qualitätssicherungssysteme, zertifizierte Beschaffung, Dokumentation und Regulierungsprüfungen, was die Betriebskosten entlang der gesamten Wertschöpfungskette erhöht. Während diese Maßnahmen das Verbrauchervertrauen stärken, erhöhen sie auch die Eintrittsbarrieren für Einzelhändler mit begrenzten finanziellen und technischen Ressourcen. Das Fortbestehen von Fälschungsprodukten unterstreicht die Notwendigkeit einer regulatorischen Durchsetzung. So schloss beispielsweise das Handelsministerium Saudi-Arabiens im August 2025 eine ausländische E-Commerce-Plattform, die mit Kupfer beschichtete gefälschte Goldbarren zu fast der Hälfte des geltenden Marktwertes verkaufte, und berief sich dabei auf Verstöße gegen das E-Commerce-Gesetz des Königreichs und dessen Ausführungsbestimmungen [3]Quelle: Handelsministerium, „Blocks a Non-Compliant Foreign E-Store for Selling Counterfeit Gold Bullion”, mc.gov.sa.

Abhängigkeit von importiertem Fertigschmuck und Vorleistungen

Der GCC Gold Jewelry Markt ist in hohem Maße von importiertem Fertigschmuck, Edelsteinen, spezialisierten Komponenten und Fertigungsvorleistungen abhängig, was die Branche anfällig für internationale Lieferkettenunterbrechungen und Beschaffungsverzögerungen macht. Viele Einzelhändler sind auf ausländische Lieferanten für diamantbesetzten Schmuck, Luxusdesignerkollektionen, Präzisionsfassungen, Verschlüsse und farbige Edelsteine angewiesen, die in der Region nicht in ausreichendem Umfang produziert werden. Diese Abhängigkeit kann zu längeren Nachfüllzyklen, begrenzter Lagerverfügbarkeit und Verzögerungen bei der Einführung neuer Kollektionen führen, wenn globale Logistik- oder Beschaffungsbedingungen gestört sind. Darüber hinaus erhöhen Schwankungen bei Versandplänen, Importverfahren und grenzüberschreitenden Beschaffungsanforderungen die betriebliche Komplexität für Schmuckhersteller und Einzelhändler, schränken die Flexibilität der Lieferkette ein und verlangsamen die Einführung neuer Produkte in den GCC-Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ringe definieren den Brautwert, Ketten erschließen das Schenkwachstum

Ringe machten im Jahr 2025 33,46 % des GCC Gold Jewelry Marktes aus. Das Segment dominiert, weil Ringe für mehrere Anlässe und nicht nur für einen einzigen Zweck gekauft werden, was zu konsistent hohen Ersatz- und Wiederkaufzyklen führt. Im Gegensatz zu Halsketten oder Armbändern besitzen Verbraucher häufig mehrere Ringe für den täglichen Gebrauch, formelle Veranstaltungen, religiöse Anlässe, Verlobungen und Hochzeiten, was zu höheren Stückverkäufen führt. Die Kategorie profitiert auch von großer Designflexibilität, die es Herstellern ermöglicht, Produkte in verschiedenen Goldgehalten, Gewichten, Preisklassen und Modepräferenzen anzubieten, ohne die Produktionsprozesse wesentlich zu verändern. Darüber hinaus erfordern Ringe im Vergleich zu größeren Schmuckstücken einen relativ geringeren Goldgehalt, was es Juwelieren ermöglicht, eine größere Vielfalt an Kollektionen einzuführen und die Lagerbestände häufiger aufzufrischen.

Ketten und Anhänger sind der am schnellsten wachsende Produkttyp und sollen im Zeitraum 2026–2031 mit einem CAGR von 4,81 % wachsen. Das Wachstum wird durch ihre Vielseitigkeit und Styling-Flexibilität angetrieben, da Verbraucher zunehmend Schmuck bevorzugen, der einzeln oder in Kombination mit anderen Stücken für verschiedene Anlässe getragen werden kann. Das Segment profitiert auch von häufiger Produktinnovation durch austauschbare Anhänger, symbolische Motive, Initialen, religiöse Charms und Edelsteinergänzungen, die es Verbrauchern ermöglichen, Schmuck zu personalisieren, ohne die gesamte Kette zu ersetzen. Darüber hinaus ermöglichen leichte Kettendesigns und abnehmbare Anhängerkollektionen Marken, schnell neue Designs einzuführen und gleichzeitig Wiederkäufe von Ergänzungsstücken zu fördern.

Nach Karat/Reinheit: 22 Karat genießt kulturelle Loyalität, 18 Karat gewinnt urbanen Boden

Das 22-Karat-Reinheitssegment hielt im Jahr 2025 54,53 % des GCC Gold Jewelry Marktes. Seine Dominanz wird durch die Balance zwischen hohem Goldgehalt und struktureller Festigkeit gestützt, die es Herstellern ermöglicht, sowohl traditionellen handgefertigten Schmuck als auch zeitgenössische Designs herzustellen, ohne die Haltbarkeit zu beeinträchtigen. Das Segment dient als Branchenstandard für Brautsets, Armreifen, Halsketten, Ringe und Zeremonialsammlungen, was zu einer umfangreichen Produktverfügbarkeit bei nahezu jedem organisierten Schmuckhändler im GCC führt. Seine standardisierte Verwendung im gesamten regionalen Schmuck-Ökosystem ermöglicht eine effiziente Beschaffung, Herstellung, Hallmarkierung, Bestandsverwaltung und Weiterverkauf, was die Verbraucherpräferenz weiter stärkt. Darüber hinaus bietet 22-Karat-Gold ein charakteristisches sattes Gelb, das weithin mit Premium-Qualität und Authentizität assoziiert wird, was es zur bevorzugten Reinheit für traditionell inspirierte Kollektionen und Erbstückschmuck macht.

Das 18-Karat-Segment soll im Zeitraum 2026–2031 mit einem CAGR von 3,78 % wachsen. Das Segment expandiert, da Schmuckhersteller zunehmend Designinnovation gegenüber traditionellen Reinheitspräferenzen priorisieren. Sein höherer Legierungsgehalt bietet größere Härte und ermöglicht aufwendige Fassungen, schlankere Profile, gegliederte Glieder und komplexe geometrische Designs, die mit 22-Karat- oder 24-Karat-Gold schwer zu realisieren sind. Dies macht 18 Karat zur bevorzugten Wahl für Diamantschmuck, edelsteinbesetzte Kollektionen, zeitgenössische Luxusstücke und präzisionsgefertigte Designerprodukte. Das Segment unterstützt auch eine breitere Palette von Oberflächen, einschließlich Weißgold, Roségold und Mischmetallkombinationen, was Marken ermöglicht, Kollektionen zu diversifizieren und auf sich entwickelnde Modetrends zu reagieren. Darüber hinaus macht seine Haltbarkeit es gut geeignet für den täglichen Gebrauch, was Marken dazu ermutigt, Premium-Lifestyle-Kollektionen auszubauen und seine Akzeptanz in modernen Einzelhandelsformaten zu steigern, was seine Position als das am schnellsten wachsende Reinheitssegment stärkt.

Nach Endverbraucher: Frauen stützen die Marktstruktur, Männer bieten strukturelles Aufwärtspotenzial

Frauen machten im Jahr 2025 75,69 % des GCC Gold Jewelry Marktes aus. Diese Dominanz wird durch die Breite und Häufigkeit des Schmuckbesitzes angetrieben, da Frauen typischerweise mehrere Produktkategorien in verschiedenen Lebensphasen kaufen und erhalten. Im Gegensatz zu anderen Endverbrauchergruppen generieren Frauen Nachfrage sowohl in alltäglichen als auch in anlassbezogenen Kollektionen, was zu einem kontinuierlichen Produktersatz und einer Erweiterung der Schmuckgarderobe führt. Schmuckmarken widmen daher den Großteil ihrer Produktportfolios, saisonalen Einführungen, exklusiven Kollektionen und Designinnovationen den Präferenzen von Frauen, was zu einer größeren Produktvielfalt und schnelleren Kollektionserneuerungszyklen führt. Darüber hinaus umfasst Damenschmuck ein breites Stilspektrum, das von traditionellen handgefertigten Sets bis hin zu zeitgenössischen minimalistischen Stücken und hochwertigen Designerkollektionen reicht, was es Einzelhändlern ermöglicht, unterschiedliche Modepräferenzen innerhalb eines einzigen Verbrauchersegments anzusprechen.

Männer sind die am schnellsten wachsende Endverbraucherkategorie und sollen im Zeitraum 2026–2031 mit einem CAGR von 4,93 % wachsen. Dieses Wachstum wird durch die rasche Diversifizierung von Herrenschmuckkollektionen über konventionelle Designs hinaus angetrieben, wobei Hersteller minimalistische Ketten, Siegelringe, Armbänder, Anhänger und Produkte aus gemischten Materialien speziell für männliche Verbraucher einführen. Im Gegensatz zu traditionellen Kollektionen betont moderner Herrenschmuck Vielseitigkeit, sodass Produkte zwischen Freizeit-, Business- und Formalkleidung wechseln können. Luxusmarken erweitern auch dedizierte Herrenproduktlinien und arbeiten mit Designern und Prominenten zusammen, um zeitgenössische Kollektionen einzuführen, die jüngere Verbraucher ansprechen, die einen unverwechselbaren persönlichen Stil suchen. Darüber hinaus haben Innovationen bei leichter Konstruktion, strukturierten Oberflächen, matten Goldbehandlungen und Kombinationen mit Leder, Keramik und Edelsteinen die Attraktivität von Herrengoldschmuck erweitert.

Nach Vertriebskanal: Stationärer Einzelhandel verankert Vertrauen, Online-Handel schreibt Zugang neu

Stationäre Einzelhandelsgeschäfte machten im Jahr 2025 84,55 % des GCC Gold Jewelry Marktes aus. Dies spiegelt etablierte Kaufnormen für hochwertige Artikel wider, bei denen die physische Überprüfung von Reinheit, Handwerkskunst und Hallmarkierungszertifizierung in allen sechs GCC-Ländern kulturell verankert ist. Die Hallmarkierungsdurchsetzung des Dubai Central Laboratory (DCL), einschließlich der Bareeq-Zertifizierung für Einzelhändler, die Qualitäts-, Preistransparenz- und ethische Handelsstandards erfüllen, hat das Verbrauchervertrauen in lizenzierte Schmuckgeschäfte gestärkt und die Präferenz für organisierten stationären Einzelhandel gefestigt. Physische Verkaufsstellen bieten auch sofortige Produktinspektion, persönliche Beratung, Individualisierung, Größenanpassung, Gravur und Kundendienst wie Polieren, Reparaturen, Umtausch und Rückkaufprogramme, die wichtige Differenzierungsmerkmale für hochwertige Schmuckkäufe bleiben.

Der Online-Einzelhandel soll im Zeitraum 2026–2031 mit einem CAGR von 5,45 % wachsen, unterstützt durch die Expansion digitaler Schmuckplattformen, die 360-Grad-Produktvisualisierung, virtuelle Anprobetechnologien, KI-gestützte Empfehlungen und zertifizierte digitale Authentifizierung bieten. Der Kanal ermöglicht es Verbrauchern, ein breiteres Sortiment an Designs zu durchsuchen, Reinheitsgrade und Preise markenübergreifend zu vergleichen und exklusive Online-Kollektionen zu erwerben, die in physischen Geschäften nicht verfügbar sind. Juweliere beschleunigen die Online-Akzeptanz durch Omnichannel-Funktionen wie Click-and-Collect, virtuelle Beratungen, Terminbuchung und Heimlieferung zertifizierter Produkte. Verbesserungen bei sicheren digitalen Zahlungen, transparenten Rückgaberichtlinien und personalisierten Online-Einkaufserlebnissen sollen das überdurchschnittliche Wachstum des Kanals während des gesamten Prognosezeitraums aufrechterhalten.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 mit 30,35 % den größten Anteil am GCC Gold Jewelry Markt, angetrieben durch sein umfangreiches organisiertes Schmuckeinzelhändlernetz, eine starke inländische Fertigungsbasis und eine tief verwurzelte Präferenz für Goldschmuck bei Braut-, Schen- und Zeremonialanlässen. Das Land profitiert von der Präsenz großer regionaler Schmuckhändler und -hersteller, die ein breites Portfolio an traditionellen und zeitgenössischen Kollektionen in mehreren Reinheitsstufen anbieten. Die kontinuierliche Expansion von Premium-Einkaufszentren, Luxuseinzelhandelszielen und Markenschmuckboutiquen hat die Produktzugänglichkeit weiter verbessert und das Verbraucherengagement gestärkt. Zunehmende Investitionen in modernes Schmuckdesign, digitale Einzelhandelsintegration und die Entwicklung lokalisierter Kollektionen stärken weiterhin Saudi-Arabiens Position als größten Markt innerhalb des GCC.

Die Vereinigten Arabischen Emirate sollen der am schnellsten wachsende GCC Gold Jewelry Markt sein und im Zeitraum 2026–2031 mit einem CAGR von 5,09 % wachsen, unterstützt durch ihre Position als globales Goldhandelszentrum und eines der weltweit führenden Luxusschmuck-Einzelhandelsziele. Das gut etablierte Raffinerie-, Großhandels- und Wiederausfuhr-Ökosystem des Landes gewährleistet eine kontinuierliche Versorgung mit zertifizierten Goldprodukten und ermöglicht es Einzelhändlern, neue Kollektionen schnell einzuführen. Das Land profitiert auch von international anerkannten Goldeinzelhandelsvierteln, zolleffizienter Handelsinfrastruktur und einem starken Tourismussektor, der erhebliche Schmuckkäufe von internationalen Besuchern generiert. Darüber hinaus stiegen die Goldreserven der Zentralbank der Vereinigten Arabischen Emirate in den ersten fünf Monaten des Jahres 2025 um 25,9 %, was den anhaltenden strategischen Schwerpunkt des Landes auf Gold in seinem Finanz- und Handels-Ökosystem widerspiegelt und gleichzeitig das Vertrauen in der gesamten Edelmetallindustrie stärkt.

Kuwait, Katar, Bahrain und Oman repräsentieren gemeinsam eine kleinere, aber strukturell stabile Ebene des GCC Gold Jewelry Marktes, mit einer Nachfrage, die durch ausgereifte Einzelhandels-Ökosysteme und eine starke Verbraucherpräferenz für hochreinen Goldschmuck gestützt wird. Während sich jeder Markt im Umfang unterscheidet, profitieren alle vier Länder von gut etablierten Schmuck-Souks, expandierenden Markenschmuckgeschäften und einer zunehmenden Verfügbarkeit zeitgenössischer und individualisierter Kollektionen. Einzelhändler stärken ihre Marktpräsenz durch Omnichannel-Strategien, exklusive saisonale Einführungen und Premium-Kundenservices wie Individualisierung, Gravur und Schmuckpflege. Die wachsende Akzeptanz zertifizierter Goldprodukte, zusammen mit kontinuierlicher Produktinnovation und der schrittweisen Expansion des organisierten Schmuckeinzelhandels, soll eine stetige Marktentwicklung in diesen GCC-Ländern während des Prognosezeitraums aufrechterhalten.

Wettbewerbslandschaft

Der GCC Gold Jewelry Markt ist mäßig fragmentiert, wobei der Wettbewerb durch eine Mischung aus regionalen Schmuckgruppen, internationalen Luxusmarken und etablierten familiengeführten Einzelhändlern geprägt wird. Wichtige Marktteilnehmer, darunter Titan Company Limited, Malabar Gold & Diamonds, Joyalukkas Jewellery LLC, Mannai Corporation (Damas International) und L'azurde Company for Jewelry, konkurrieren durch umfangreiche Showroom-Netzwerke, diversifizierte Produktportfolios und regelmäßige Kollektionseinführungen, die traditionellen Brautschmuck, zeitgenössischen Modeschmuck und Premium-Designerkollektionen umfassen. Unternehmen differenzieren sich zunehmend durch exklusive Eigendesigns, Individualisierungsservices, Omnichannel-Einzelhandelsfähigkeiten und Kundendienste wie Umtausch, Rückkauf und lebenslange Wartungsprogramme, um die Kundenbindung zu stärken.

Der Wettbewerb verlagert sich zunehmend in Richtung Produktinnovation und Premiumisierung, wobei Hersteller leichte Kollektionen, modularen Schmuck, personalisierte Gravuren, edelsteinbesetzte Designs und limitierte Editionen einführen, um sich entwickelnden Verbraucherpräferenzen gerecht zu werden. Marken erweitern auch ihre 18-Karat-Schmuckportfolios, ethisch zertifizierten Kollektionen und minimalistischen Designs, die auf jüngere Verbraucher abzielen, die Schmuck für den täglichen Gebrauch und nicht nur für zeremonielle Anlässe suchen. Investitionen in CAD/CAM-Design, 3D-Druck, Präzisionsfertigung und KI-gestützte Einzelhandelserlebnisse ermöglichen es Unternehmen, Produktentwicklungszyklen zu verkürzen, die Designflexibilität zu verbessern und schneller auf sich ändernde Modetrends zu reagieren.

Nachhaltigkeit, Transparenz und Glaubwürdigkeit der Lieferkette werden zu wichtigen Wettbewerbsdifferenzierungsmerkmalen im gesamten GCC-Markt. Unternehmen, die LBMA-konforme verantwortungsvolle Goldbeschaffung, transparente Hallmarkierungspraktiken und rückverfolgbare Lieferketten nachweisen, stärken das Verbrauchervertrauen und verbessern die Markenpositionierung sowohl auf inländischen als auch auf internationalen Märkten. Einzelhändler erweitern auch den digitalen Handel durch virtuelle Beratungen, 360-Grad-Produktvisualisierung, Online-Individualisierungstools und Omnichannel-Fulfillment-Services, während sie in Flaggschiff-Stores an Premium-Einzelhandelszielen investieren, um integrierte Online- und Offline-Einkaufserlebnisse zu bieten, die die langfristige Wettbewerbsfähigkeit am Markt unterstützen.

GCC Gold Jewelry Branchenführer

Malabar Gold and Diamonds

Titan Company Limited

Joyalukkas Jewellery LLC

Mannai Corporation (Damas International)

L'azurde Company for Jewelry

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Titan Company schloss die Übernahme eines 67-%-Anteils am GCC-Geschäft von Damas Jewellery über seine hundertprozentige Tochtergesellschaft Titan Holdings International ab und gründete Signature Jewellery Holding als neue Holdinggesellschaft bei einem Unternehmenswert von 1.038 Millionen AED.

- Oktober 2025: Joyalukkas eröffnete einen neuen Showroom in Fujairah. Anlässlich der Eröffnung kündigte Joyalukkas ein Eröffnungsangebot an: Kunden, die Diamant-, Polki-, Edel- oder Perlenschmuck im Wert von 3.500 AED und mehr kaufen, erhalten einen Geschenkgutschein im Wert von 200 AED sowie einen Abzug von 0 % beim Altgoldumtausch.

- September 2025: Malabar Gold & Diamonds eröffnete seinen 65. Showroom in den Vereinigten Arabischen Emiraten im UW Mall, Dubai, angrenzend an das BurJuman Mall. Das Geschäft verfügt über ein neues Konzeptdesign, eine Luxus-Kundenlounge und exklusive Kollektionen.

GCC Gold Jewelry Marktberichtsumfang

Goldschmuck bezeichnet persönliche Schmuckstücke wie Ringe, Halsketten, Ohrringe und weitere, die häufig als Symbol für Wohlstand, Prestige und kulturelles Erbe dienen. Der GCC Gold Jewelry Markt ist nach Produkttyp, Karat/Reinheit, Endverbraucher, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Ringe, Halsketten, Ohrringe, Armbänder, Ketten und Anhänger sowie andere Produkttypen segmentiert. Nach Karat/Reinheit ist der Markt in 24 Karat, 22 Karat, 18 Karat und andere segmentiert. Nach Endverbraucher ist der Markt in Männer, Frauen und Kinder segmentiert. Nach Vertriebskanal ist der Markt in stationäre Einzelhandelsgeschäfte und Online-Einzelhandelsgeschäfte segmentiert. Nach Geografie ist der Markt in Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait, Katar, Bahrain und Oman segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (in Millionen USD) ermittelt.

| Ringe |

| Halsketten |

| Ohrringe |

| Armbänder |

| Ketten und Anhänger |

| Andere Produkttypen |

| 24 Karat |

| 22 Karat |

| 18 Karat |

| Andere |

| Männer |

| Frauen |

| Kinder |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Saudi-Arabien | Vereinigte Arabische Emirate |

| Kuwait | |

| Katar | |

| Bahrain | |

| Oman |

| Nach Produkttyp | Ringe | |

| Halsketten | ||

| Ohrringe | ||

| Armbänder | ||

| Ketten und Anhänger | ||

| Andere Produkttypen | ||

| Nach Karat/Reinheit | 24 Karat | |

| 22 Karat | ||

| 18 Karat | ||

| Andere | ||

| Nach Endverbraucher | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Saudi-Arabien | Vereinigte Arabische Emirate |

| Kuwait | ||

| Katar | ||

| Bahrain | ||

| Oman | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC Gold Jewelry Markt im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der GCC Gold Jewelry Markt beläuft sich im Jahr 2026 auf 17,23 Milliarden USD und soll bis 2031 bei einem CAGR von 3,59 % einen Wert von 20,55 Milliarden USD erreichen.

Welches Land führt die Goldschmucknachfrage im GCC an?

Saudi-Arabien führte im Jahr 2025 mit einem Anteil von 30,35 %, gestützt durch eine starke Inlandsnachfrage im Zusammenhang mit Hochzeiten, Schenkungen und dem Goldbesitz privater Haushalte.

Welche Produktkategorie wächst in der Region am schnellsten?

Ketten und Anhänger sind der am schnellsten wachsende Produkttyp mit einem prognostizierten CAGR von 4,81 % bis 2031, da sie sowohl dem Schmuckbedarf als auch der Werterhaltung dienen.

Warum dominiert der stationäre Einzelhandel weiterhin die Käufe in der Golfregion?

Stationäre Geschäfte hielten im Jahr 2025 einen Anteil von 84,55 %, da Käufer weiterhin eine persönliche Überprüfung von Reinheit, Handwerkskunst und Zertifizierung vor hochpreisigen Käufen wünschen.

Seite zuletzt aktualisiert am: