GCC Gabelstapler Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

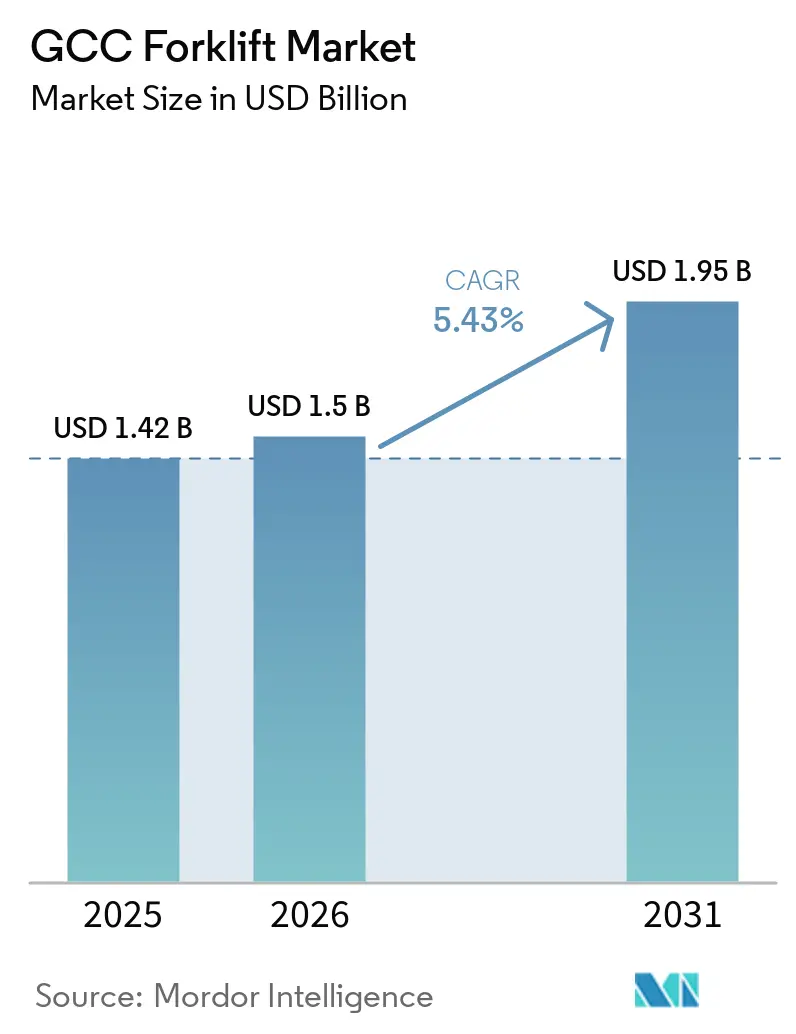

| Marktgröße im Basisjahr (2025) | 1.42 Milliarden US-Dollar |

| Marktgröße (2026) | 1.5 Milliarden US-Dollar |

| Marktgröße (2031) | 1.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC Gabelstapler Marktanalyse von Mordor Intelligence

Die Größe des GCC Gabelstapler Marktes wird voraussichtlich von 1,42 Milliarden USD im Jahr 2025 auf 1,50 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,95 Milliarden USD erreichen, was einem CAGR von 5,43 % über den Zeitraum 2026–2031 entspricht. Die Flottenemeuerung verlagert sich hin zu einer infrastrukturgetriebenen Nachfrage, da staatliche Programme Gerätebestellungen von den Rohölpreiszyklen entkoppeln, wobei die Projekte im Rahmen von Saudi-Arabiens Vision 2030 Lieferungen vorziehen und Ersatzfenster verkürzen. Die Gesamtbetriebskosten von Lithium-Ionen-Batterien unterbieten inzwischen die von Blei-Säure-Batterien, was eine Denkweise zugunsten von Elektrofahrzeugen stärkt, die in Anreizprogrammen wie dem 20-prozentigen Investitionskostenrabatt des Königreichs und der UAE-Strategie für saubere Energie 2050 verankert ist. Die Fulfillment-Dichte im E-Commerce verändert das Lagerdesign und treibt die Einführung von elektrischen Schmalgang-Fahrersitzen und Kommissionierern voran, die die Raumnutzung in hochpreisigen städtischen Zentren verbessern. Es herrscht ein moderater Wettbewerbsdruck: Globale Originalgerätehersteller (OEM) verteidigen ihren Premium-Marktanteil durch Serviceverträge und schnelle Teilelogistik, während chinesische Wettbewerber kostensensible Kunden gewinnen, indem sie Montagewerke und Garantieservice lokalisieren.

Wichtigste Erkenntnisse des Berichts

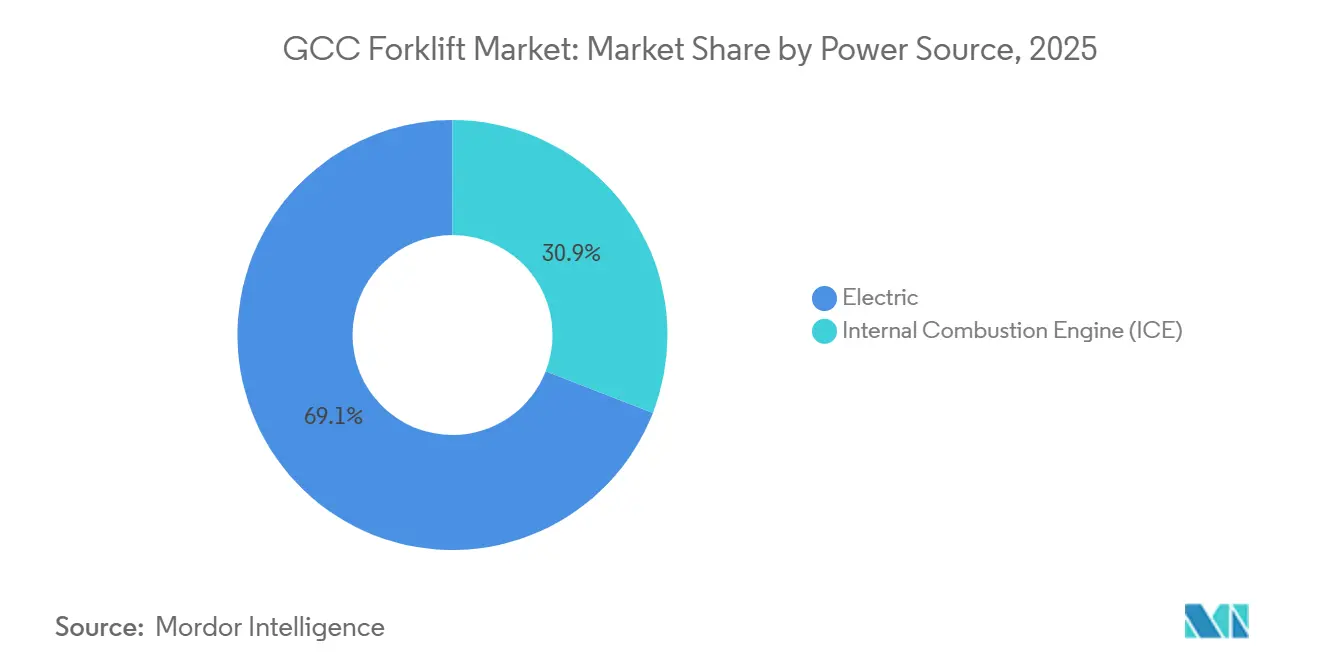

- Nach Antriebsquelle entfielen elektrische Gabelstapler im Jahr 2025 auf einen Anteil von 69,13 % am GCC Gabelstapler Markt und verzeichnen bis 2031 einen CAGR von 7,34 %.

- Nach Gabelstapler-Klasse entfiel Klasse 4/5 im Jahr 2025 auf einen Anteil von 43,55 %, während elektrische Fahrersitz-Stapler der Klasse 1 zwischen 2026 und 2031 mit einem CAGR von 8,04 % wachsen werden.

- Nach Tragfähigkeit dominierte das Segment 5–10 Tonnen im Jahr 2025 mit einem Anteil von 60,03 % am GCC Gabelstapler Markt, während die Kategorie über 10 Tonnen mit einem CAGR von 5,94 % wachsen wird.

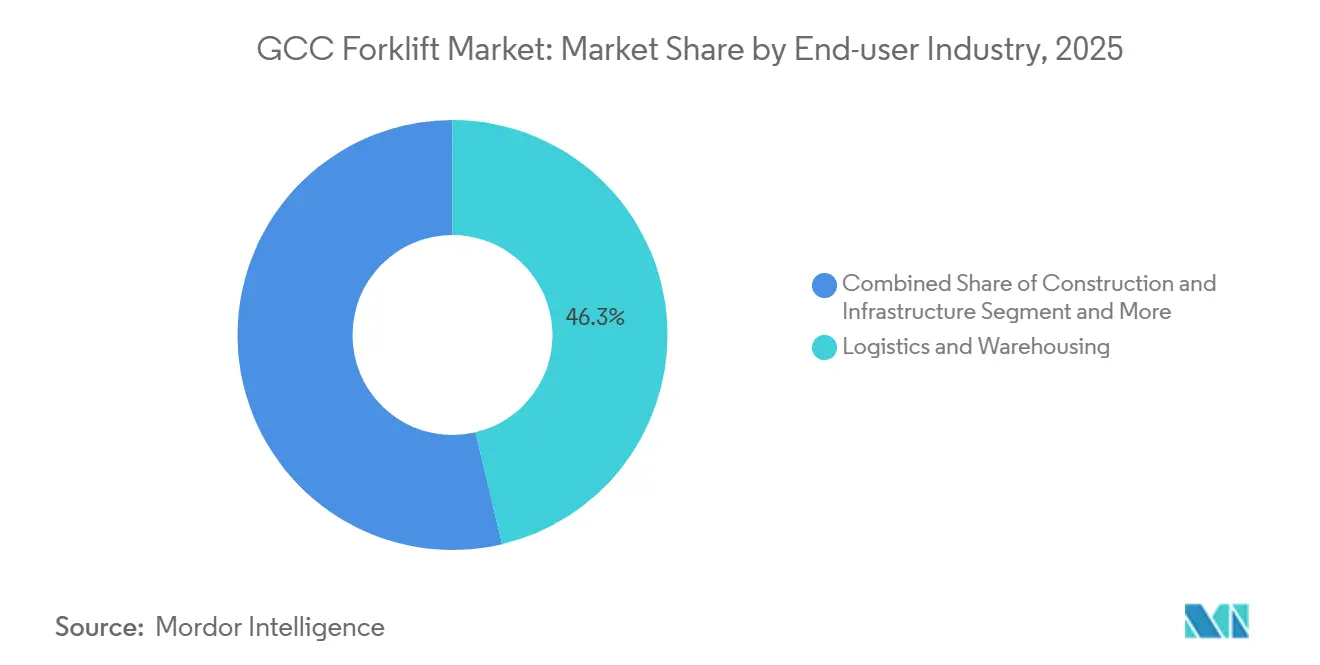

- Nach Endverbraucherbranche entfielen Logistik und Lagerhaltung im Jahr 2025 auf 46,31 % der GCC Gabelstapler Marktgröße und werden bis 2031 voraussichtlich mit 6,21 % wachsen.

- Nach Produkttyp hielten Gegengewichtsstapler im Jahr 2025 einen Anteil von 68,15 %, während Lagerstapler über den Zeitraum 2026–2031 mit einem CAGR von 7,61 % wachsen.

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit einem Anteil von 38,06 % am GCC Gabelstapler Markt und wird bis 2031 mit einem CAGR von 6,58 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC Gabelstapler Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mega-Infrastrukturprojekte im GCC | +1.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| E-Commerce-getriebener Lagerboom | +1.5% | Saudi-Arabien, Vereinigte Arabische Emirate | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu Elektro- und Lithium-Ionen-Gabelstaplern | +1.3% | GCC-weit | Langfristig (≥ 4 Jahre) |

| Expansion von Kontraktlogistik und Kühlkette | +0.9% | Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Freihandelszone-Hafenkorridore | +0.7% | Vereinigte Arabische Emirate, Saudi-Arabien, Oman | Mittelfristig (2–4 Jahre) |

| Autonome Fulfillment-Center | +0.6% | Saudi-Arabien, Vereinigte Arabische Emirate | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mega-Infrastrukturprojekte im GCC (Vision 2030 u. a.)

Saudi-Arabiens NEOM-Hafen, der durch erhebliche Investitionen gestützt wird, soll seinen Betrieb revolutionieren. In Phase 1 werden automatisierte Schiff-zu-Land-Kräne installiert, ergänzt durch zahlreiche Unterstützungsgabelstapler. In einem bedeutenden Wandel komprimiert der Hafen den typischen mehrjährigen Geräteersatzzyklus in ein deutlich kürzeres Beschaffungsfenster. Unterdessen sichern die Logistik für das Red-Sea-Projekt und der Bau der Unterhaltungsstadt Qiddiya mehrjährige Leasingverträge mit lokalen Händlern. Diese Strategie gewährleistet nicht nur Betriebszeitverpflichtungen, sondern lenkt die Beschaffung auch in Richtung Originalgerätehersteller (OEM), die über landesinterne Servicezentren verfügen. Darüber hinaus nutzen globale Marken mit ihrem Versprechen einer beschleunigten Teilelieferung diese gesteigerte Dringlichkeit und sichern sich erfolgreich Aufträge, die die konventionellen Spotbeschaffungsmethoden umgehen, die historisch mit Öleinnahmen verbunden waren.

E-Commerce-getriebener Lagerboom

Amazon betreibt ein großes Fulfillment-Center in Riad, während KEZAD einen weitläufigen Logistikpark verwaltet, beide unter langfristigen Verträgen mit einer Laufzeit von einem Jahrzehnt gesichert[1]„Riyadh Fulfillment Center Goes Live,” LOGISTICS MIDDLE EAST, logisticsmiddleeast.com. Diese Verträge schützen die Geräteanfrage vor der Volatilität der Ölpreise. Mit den steigenden Erwartungen an Same-Day-Lieferungen hat sich die Gabelstapler-Dichte erheblich erhöht, was Lithium-Ionen-Modelle, insbesondere solche mit Gelegenheitsladefähigkeit, zur ersten Wahl macht. Da die städtischen Grundstückskosten steigen, gibt es einen ausgeprägten Trend zur vertikalen Lagerung. Dieser Trend hat in der Folge die Volumina von Hochregalstaplern und Kommissionierern im GCC Gabelstapler Markt gesteigert.

Verlagerung zu Elektro- und Lithium-Ionen-Gabelstaplern

Saudi-Arabiens Rabatt beschleunigt die Einführung von Elektrofahrzeugen, und die lange Zykluslebensdauer von Lithium-Ionen-Batterien rechtfertigt deren höhere Anschaffungskosten. DP World hat eine Ausschreibung für elektrische Reach-Stapler veröffentlicht und dabei speziell Lithium-Eisenphosphat-Batterien gewählt, die unter Hochtemperaturbedingungen betrieben werden können. Allerdings erfordern noch immer erhebliche Teile der Lagerhäuser Panelaufrüstungen, was die Vorlaufzeiten erheblich verlängern kann. Für Flottenmanager, die mit Elektrovorschriften nicht vertraut sind, machen schlüsselfertige Elektrifizierungspakete, die Geräte, Ladegeräte und Netzgenehmigungen kombinieren, den Beschaffungsprozess wesentlich unkomplizierter.

Expansion von Kontraktlogistik und Kühlkette

An seinem Standort in Dschidda schreibt RSA Cold Chain Gabelstapler mit beheizten Fahrerkabinen vor, die nach HACCP- und ISO-22000-Standards zertifiziert sind. Diese spezialisierte Nische wird überwiegend von Branchenführern Crown und Jungheinrich besetzt. Unterdessen zeigt NewColds Vorstoß in die Vereinigten Arabischen Emirate und Katar eine Mischung aus Automatisierung, bei der robotergestützte Palettenpendelfahrzeuge neben manuell bedienten Gabelstaplern integriert werden. In einem bedeutenden Schritt hat Agilitys regionale Konsolidierung den Austausch von Elektrogabelstaplern in mehreren Ländern eingeführt und dabei den Schwerpunkt auf Betriebszeit gelegt – eine Priorität, die Preisaufschläge gegenüber Standardmodellen rechtfertigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklizität der Investitionsausgaben aufgrund des Ölpreises | -0.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Gabelstapler-Bedienern | -0.6% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Wüstenklima erhöht Gesamtbetriebskosten | -0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Fragmentierte Batterierecycling-Vorschriften | -0.3% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklizität der Investitionsausgaben aufgrund des Ölpreises

Saudi Aramcos Entscheidung, sein Investitionsbudget für 2026 zu reduzieren, signalisiert einen Trend: Petrochemie- und Ölfeld-Auftragnehmer neigen dazu, Aufrüstungen zu verschieben, wenn die Brent-Preise sinken. Diese Verlagerung hat ihre Ersatzzyklen auf ein Jahrzehnt verlängert. Unterdessen wenden sich OEMs an Betriebsleasing-Modelle, die an Rohölindizes gekoppelt sind, um dem GCC Gabelstapler Markt Stabilität zu verleihen.

Mangel an qualifizierten Gabelstapler-Bedienern

Im Jahr 2025 betonten Stellenausschreibungen zunehmend die Anforderung an zertifizierte Kandidaten, was zu einem Anstieg der Lohnerwartungen in der gesamten Branche führte. Die Fragmentierung grenzüberschreitender Lizenzen verschärfte die Mitarbeiterfluktuation weiter und schuf Herausforderungen für Arbeitgeber bei der Bindung qualifizierter Bediener. Um diese Probleme anzugehen, begannen Unternehmen, halbautomatische Fahrerassistenztechnologien einzuführen und gebündelte Schulungsverträge umzusetzen, um Talente zu gewinnen und zu halten und gleichzeitig die betriebliche Effizienz sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsquelle: Elektrifizierung übertrifft Dieselwirtschaftlichkeit

Elektrische Gabelstapler hielten im Jahr 2025 einen Anteil von 69,13 % und wuchsen bis 2031 mit 7,34 %, was die Verlagerung des GCC Gabelstapler Marktes hin zur Lithium-Ionen-Wirtschaftlichkeit unterstreicht. Im Hafen von Duqm führten Netzeinschränkungen im Jahr 2025 zur Spezifikation von Dieselgabelstaplern, was die anhaltende Bedeutung von Verbrennungseinheiten in Außenbereichen unterstreicht. Batterietauschklauseln, die Degradationskosten auf OEMs übertragen, helfen, Restwertrisiken zu mindern. Unterdessen deuten Wasserstoff-Brennstoffzellen-Versuche an der KAUST auf einen potenziellen dritten Weg für die Zukunft hin.

Flottenoperatoren wägen die Nachteile der Wüstenhitze gegen Investitionskostenrabatte ab und bevorzugen Lieferanten mit lokalen Batterieaufbereitungsprogrammen, die den Lebenszyklus schließen. Im GCC Gabelstapler Markt verschaffen sich chinesische Marken durch eine Partnerschaft mit Dubatt einen Wettbewerbsvorteil und senken so die Ersatzkosten in der Mitte des Lebenszyklus effektiv.

Nach Gabelstapler-Klasse: Elektrische Schmalgang-Fahrersitzer gewinnen Marktanteile

Polster- und Luftreifeneinheiten der Klasse 4/5 behielten im Jahr 2025 einen Anteil von 43,55 %, aber elektrische Fahrersitzer der Klasse 1 verzeichneten den schnellsten CAGR von 8,04 %. Amazons Riad-Hub setzte mehrere Schmalgang-Einheiten ein, um die Lagerdichte zu verdoppeln, was verdeutlicht, wie Lagerlayouts die Klassenauswahl beeinflussen. Palettentransporter der Klasse 3 steigen ebenfalls, da Arbeitsbehörden ergonomische Standards verschärfen und manuelle Hubwagen in angetriebene Modelle umwandeln.

In Hafengeländen sind Diesel-Einheiten der Klasse 4/5 nach wie vor unverzichtbar. NEOMs Kiesuntergründe und die Gewichte von Containern erfordern den Einsatz von Geländegabelstaplern. Mit den für 2027 geplanten Emissionsvorschriften werden die Dieselpreise voraussichtlich steigen. Diese potenzielle Änderung dürfte die Verlagerung hin zu Elektrogabelstaplern im GCC-Markt beschleunigen.

Nach Tragfähigkeit: Schwerlastnachfrage folgt Hafenerweiterungen

Das Segment 5–10 Tonnen erfasste im Jahr 2025 einen Anteil von 60,03 %, angetrieben durch Containerbewegungen in Jebel Ali und Hamad Port. Gabelstapler über 10 Tonnen wachsen um 5,94 %, da automatisierte Kräne noch immer landseitige Unterstützung für übergroße Fracht benötigen. Modelle unter 5 Tonnen dominieren den Einzel- und Leichtindustriebereich, wo die Innenraumluftqualität den Elektrobetrieb vorschreibt.

Bauunternehmer bleiben Diesel-Einheiten von 7–10 Tonnen treu, während petrochemische Revisionen explosionsgeschützte Modelle von 18–25 Tonnen erfordern. Diese Spezialisierung lenkt Schwerlastausgaben in Richtung Premium-OEMs mit technischer Tiefe und konsolidiert den Hochtonnen-Anteil im GCC Gabelstapler Markt.

Nach Endverbraucherbranche: Logistik dominiert, Fertigung hinkt hinterher

Logistik und Lagerhaltung entfielen im Jahr 2025 auf einen Anteil von 46,31 % und werden mit einem CAGR von 6,21 % führen, angetrieben durch die Konsolidierung der Kontraktlogistik und E-Commerce-Servicevereinbarungen. Der Bau sieht sich mit Ausschreibungsverzögerungen konfrontiert, die Kauffenster verkürzen, während die Fertigung stabil, aber stagnierend bleibt, da Automatisierung manuelle Aufgaben ersetzt.

Einzelhändler stellen auf Elektroflotten um, um Innenemissionsvorschriften einzuhalten. Unterdessen setzen petrochemische Konzerne die ATEX-Zone-1-Standards, eine Messlatte, die mittelständische Marken nur schwer erfüllen können. Da Flughäfen modernisieren, entsteht eine steigende Nachfrage nach Elektroflotten, was die Reichweite des GCC Gabelstapler Marktes auf unkonventionelle Sektoren ausweitet.

Nach Produkttyp: Lagerstapler gewinnen durch Fulfillment-Dichte

Gegengewichtsstapler behielten im Jahr 2025 einen Anteil von 68,15 %, doch Lagerstapler verzeichneten einen CAGR von 7,61 %, da flächenknappe E-Commerce-Zentren vertikale Regalsysteme einsetzen. Hochregalstapler heben bis zu 14 Meter in 2,7-Meter-Gängen, eine Konfiguration, die die Immobilienkosten pro Palette halbiert. Gegengewichtsstapler verankern Hafenflotten, wo Außenbeständigkeit und hohe Tragfähigkeit entscheidend bleiben.

Im GCC Gabelstapler Markt führen Lagerstapler die Verlagerung zur Elektrifizierung an, während Gegengewichtsstapler langsamer voranschreiten. OEMs mit umfangreichen Lagerportfolios verzeichnen erhebliches Wachstum, was Generalisten dazu zwingt, mit Finanzierungslösungen und mehrjährigen Servicepaketen zu innovieren.

Geografische Analyse

Saudi-Arabien sicherte sich im Jahr 2025 einen Anteil von 38,06 % und verzeichnete den schnellsten CAGR der Region von 6,58 % bis 2031, gestützt durch Megaprojekte im Rahmen der Vision 2030. NEOM- und Rotes-Meer-Zeitpläne komprimieren den Flottenumschlag, während ein Elektrorabatt die Lithium-Ionen-Einführung beschleunigt. Sommerspitzen über 45 °C reduzieren die Batteriereichweite um 23 %, was kostspielige klimatisierte Laderäume erfordert und Betreiber zu automatisierten Führungssystemen lenkt, die die Abhängigkeit von Fahrerfähigkeiten verringern.

Der Ausbau von Jebel Ali und die langfristigen Kontraktlogistik-Leasingverträge von KEZAD, die Bestellungen vor Ölpreisschwankungen schützen, verankern die Vereinigten Arabischen Emirate auf dem zweiten Platz. Die Recyclinginfrastruktur der Vereinigten Arabischen Emirate bietet Betreibern einen Kostenvorteil bei geschlossenen Kreislaufbatterien im Vergleich zu ihren exportabhängigen Nachbarn. Chinesische OEMs, die Servicezentren in Dubai einrichten, haben die Teilelieferzeiten verkürzt, die Preislücke zu etablierten Akteuren verringert und die Präsenz des GCC Gabelstapler Marktes ausgeweitet.

Katar, Kuwait, Oman und Bahrain machen den Rest aus. Katars North-Field-LNG und die Erweiterung des Hamad-Hafens befeuern eine Nachfrage nach Gabelstaplern. Unterdessen hält Kuwait aufgrund von Haushaltsbeschränkungen Ausschreibungen zurück. Omans Hafen Duqm beschafft Dieselgabelstapler und wartet auf die Fertigstellung seiner Stromversorgungsstation im Jahr 2027. Bahrains neuer Logistikpark in Hidd stellt auf Elektroflotten um und orientiert sich an regionalen Nachhaltigkeitsmandaten. Während die technische Verordnung von SASO 2026 Sicherheitsstandards vereinheitlicht, entstehen Compliance-Kosten pro Einheit, die grenzüberschreitende Transaktionen im GCC Gabelstapler Markt erleichtern [2]„SASO Issues Lifting-Equipment Regulation,” SASO, saso.gov.sa .

Wettbewerbslandschaft

Globale OEMs wie Toyota, KION, Jungheinrich, Crown und Hyster-Yale behaupten ihre Marktführerschaft durch Premium-Positionierung und zuverlässige Servicegarantien. Chinesische Hersteller, darunter Hangcha, HELI, BYD und EP Equipment, bauen ihre Präsenz stetig aus, indem sie wettbewerbsfähige Preise anbieten und lokalisierte Zentren einrichten, wie etwa Hangchas Zentrum in Jebel Ali. Andere Akteure wie Mitsubishi Logisnext, Doosan, Manitou und CAT Lift Trucks konzentrieren sich auf spezialisierte Anwendungen und flexible Finanzierungslösungen, um Nischenanforderungen zu bedienen.

Elektrifizierung und Servicebündelung prägen die Strategien der wichtigsten Marktteilnehmer. Kanoo Machinerys Combilift bietet beispielsweise Leasingmodelle an, die Geräte, Wartung und Schulung über mehrjährige Zeiträume integrieren und Käufern helfen, Kosten effektiv zu verwalten. BYD nutzt geschlossenes Kreislaufrecycling zur Senkung der Lebenszykluskosten, was durch SANYs 40-Einheiten-Elektroauftrag in Katar belegt wird – dem größten Einzelauftrag der Region [3]„Largest Electric Forklift Order in the Gulf,” SANY, sanyglobal.com.

Automatisierung beeinflusst ebenfalls Kaufentscheidungen, wobei API-fähige Telematik zu einem entscheidenden Faktor wird. OEMs, die offene Softwareprotokolle übernehmen, sind besser positioniert, um den sich wandelnden Anforderungen des Marktes gerecht zu werden und langfristige Relevanz sicherzustellen. Diese Fortschritte werden voraussichtlich eine entscheidende Rolle bei der Gestaltung der Zukunft des GCC Gabelstapler Marktes spielen.

Marktführer der GCC Gabelstapler-Branche

Toyota Industries Corporation (Toyota Material Handling)

KION Group AG

Jungheinrich AG

Crown Equipment Corporation

Hyster-Yale Materials Handling, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Katars Jaidah Group stellte den Baoli-KBD160S-Dieselgabelstapler mit 16-Tonnen-Tragfähigkeit für schwere Industriekunden vor.

- Dezember 2025: HULKMAN lieferte zwei FD70-Dieselgabelstapler an einen saudi-arabischen Kunden und betonte die Designgemeinsamkeit für einfache Wartung.

- September 2025: SANY lieferte 40 Elektrogabelstapler an einen katarischen Logistikbetreiber – der größte Einzelvertrag für Elektrogabelstapler im Nahen Osten.

- Mai 2025: Dayim Equipment Rental erhielt die erste Charge von Hangcha-Gabelstaplern aus einer Bestellung im Wert von 15 Millionen USD zur Erweiterung von Mietflotten in mehreren Ländern.

Berichtsumfang des GCC Gabelstapler Marktes

Der Umfang umfasst die Segmentierung nach Antriebsquelle (Verbrennungsmotor und Elektrisch), Gabelstapler-Klasse (Klasse 1 – Elektrischer Fahrersitz, Klasse 2 – Elektrischer Schmalgang, Klasse 3 – Elektrischer Hand-/Fahrersitz und Klasse 4/5 – Verbrennungsmotor mit Polster- und Luftreifen), Tragfähigkeit (unter 5 Tonnen, 5–10 Tonnen und über 10 Tonnen), Endverbraucherbranche (Logistik und Lagerhaltung, Bau und Infrastruktur, Fertigung (diskret und prozessbasiert), Einzel- und Großhandel, Öl und Gas/Petrochemie sowie sonstige (Lebensmittel-Kühlkette, Flughäfen)) und Produkttyp (Gegengewichtsstapler und Lagerstapler (Hochregal, Kommissionierer, Palette)). Die Analyse umfasst auch eine Segmentierung auf Länderebene, einschließlich Saudi-Arabien, der Vereinigten Arabischen Emirate, Katars, Kuwaits, Omans und Bahrains. Marktgröße und Wachstumsprognosen werden nach Wert in USD und nach Volumen in Einheiten dargestellt.

| Verbrennungsmotor (VKM) |

| Elektrisch |

| Klasse 1 – Elektrischer Fahrersitz |

| Klasse 2 – Elektrischer Schmalgang |

| Klasse 3 – Elektrischer Hand-/Fahrersitz |

| Klasse 4/5 – Verbrennungsmotor mit Polster- und Luftreifen |

| Unter 5 Tonnen |

| 5–10 Tonnen |

| Über 10 Tonnen |

| Logistik und Lagerhaltung |

| Bau und Infrastruktur |

| Fertigung (diskret und prozessbasiert) |

| Einzel- und Großhandel |

| Öl und Gas/Petrochemie |

| Sonstige (Lebensmittel-Kühlkette, Flughäfen) |

| Gegengewichtsstapler |

| Lagerstapler (Hochregal, Kommissionierer, Palette) |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Antriebsquelle | Verbrennungsmotor (VKM) |

| Elektrisch | |

| Nach Gabelstapler-Klasse | Klasse 1 – Elektrischer Fahrersitz |

| Klasse 2 – Elektrischer Schmalgang | |

| Klasse 3 – Elektrischer Hand-/Fahrersitz | |

| Klasse 4/5 – Verbrennungsmotor mit Polster- und Luftreifen | |

| Nach Tragfähigkeit | Unter 5 Tonnen |

| 5–10 Tonnen | |

| Über 10 Tonnen | |

| Nach Endverbraucherbranche | Logistik und Lagerhaltung |

| Bau und Infrastruktur | |

| Fertigung (diskret und prozessbasiert) | |

| Einzel- und Großhandel | |

| Öl und Gas/Petrochemie | |

| Sonstige (Lebensmittel-Kühlkette, Flughäfen) | |

| Nach Produkttyp | Gegengewichtsstapler |

| Lagerstapler (Hochregal, Kommissionierer, Palette) | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der GCC Gabelstapler Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 1,95 Milliarden USD erreicht und von 2026 bis 2031 mit einem CAGR von 5,43 % wächst.

Welches Segment wächst im GCC Gabelstapler Markt am schnellsten?

Elektrische Fahrersitz-Stapler der Klasse 1 verzeichnen das höchste Wachstum mit einem CAGR von 8,04 % zwischen 2026 und 2031.

Warum gewinnen Elektrogabelstapler in den Golfstaaten Marktanteile?

Die Lithium-Ionen-Wirtschaftlichkeit übertrifft inzwischen Blei-Säure-Batterien bei den Fünfjahres-Gesamtbetriebskosten, und Saudi-Arabiens 20-prozentiger Rabatt sowie die Sauberenergiepolitik der Vereinigten Arabischen Emirate beschleunigen die Einführung.

Was treibt die Gabelstapler-Nachfrage in Saudi-Arabien an?

Infrastrukturprojekte im Rahmen der Vision 2030, wie der NEOM-Hafen und die rasche Expansion von E-Commerce-Lagern, komprimieren Ersatzzyklen und steigern Bestellungen.

Seite zuletzt aktualisiert am: