GCC Grenzüberschreitender E-Commerce-Logistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

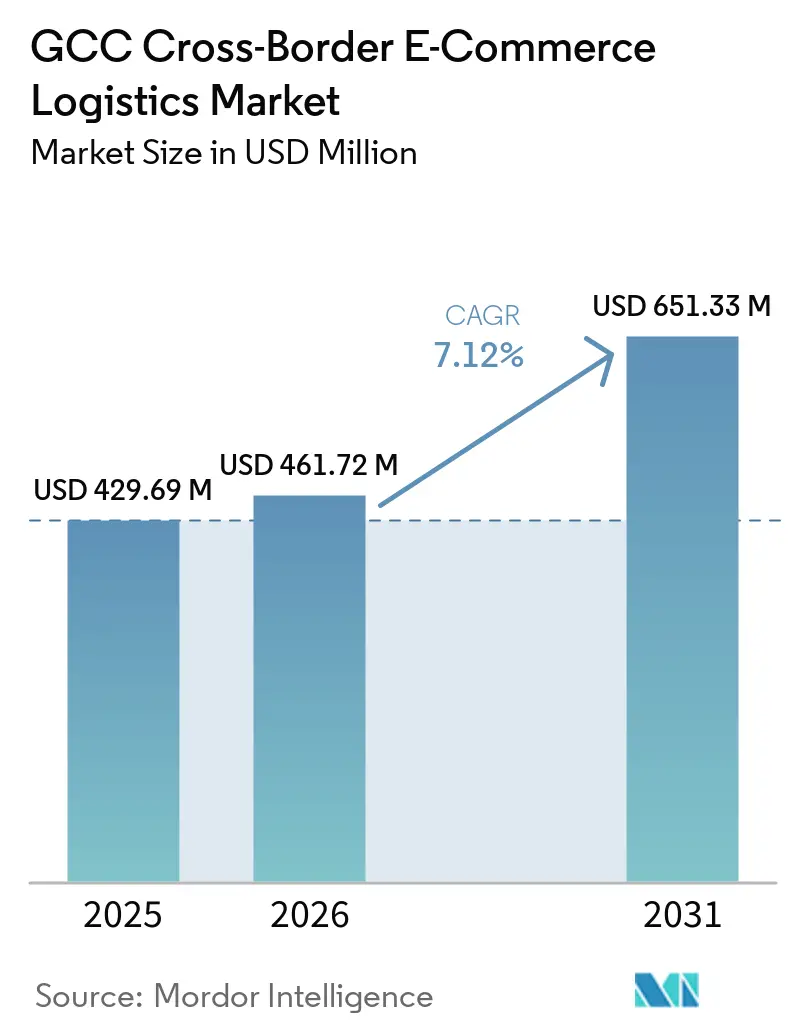

| Marktgröße im Basisjahr (2025) | 429.69 Millionen US-Dollar |

| Marktgröße (2026) | 461.72 Millionen US-Dollar |

| Marktgröße (2031) | 651.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC Grenzüberschreitender E-Commerce-Logistikmarkt Analyse von Mordor Intelligence

Die Größe des GCC Grenzüberschreitenden E-Commerce-Logistikmarkts wird voraussichtlich von 429,69 Millionen USD im Jahr 2025 auf 461,72 Millionen USD im Jahr 2026 steigen und bis 2031 651,33 Millionen USD erreichen, mit einem CAGR von 7,12 % über den Zeitraum 2026–2031.

Der GCC Grenzüberschreitende E-Commerce-Logistikmarkt expandiert auf der Grundlage einer hohen digitalen Akzeptanz, einer starken Kaufkraft der Verbraucher und der wachsenden Rolle der Region als Drehscheibe zwischen asiatischen Produktionszentren und den Nachfragezentren am Golf. Eingehende Paketsendungen prägen nach wie vor die Umsatzbasis, da die Region stark von importierter Mode, Elektronik und Körperpflegeprodukten abhängig ist, während sich die Servicestandards den Benchmarks des inländischen E-Commerce annähern. Der GCC Grenzüberschreitende E-Commerce-Logistikmarkt verlagert sich zudem auf gebündelte Dienstleistungen, da Händler zunehmend Zollabwicklung, Retourenbearbeitung und lokalisierte Auftragserfüllung unter einem einzigen Vertrag benötigen. Saudi-Arabien bleibt das größte Nachfragezentrum für den Paketkonsum, während die VAE weiterhin als wichtigster Eingangs- und Umschlagpunkt dienen, bedingt durch die Hafeninfrastruktur und das Freizonenökosystem. Die Wettbewerbspositionierung im GCC Grenzüberschreitenden E-Commerce-Logistikmarkt wird nun durch Netzwerkdichte, Zollkompetenz und die Fähigkeit bestimmt, schnellere Lieferungen anzubieten, ohne die Kostenkontrolle zu verlieren.

Wichtigste Erkenntnisse des Berichts

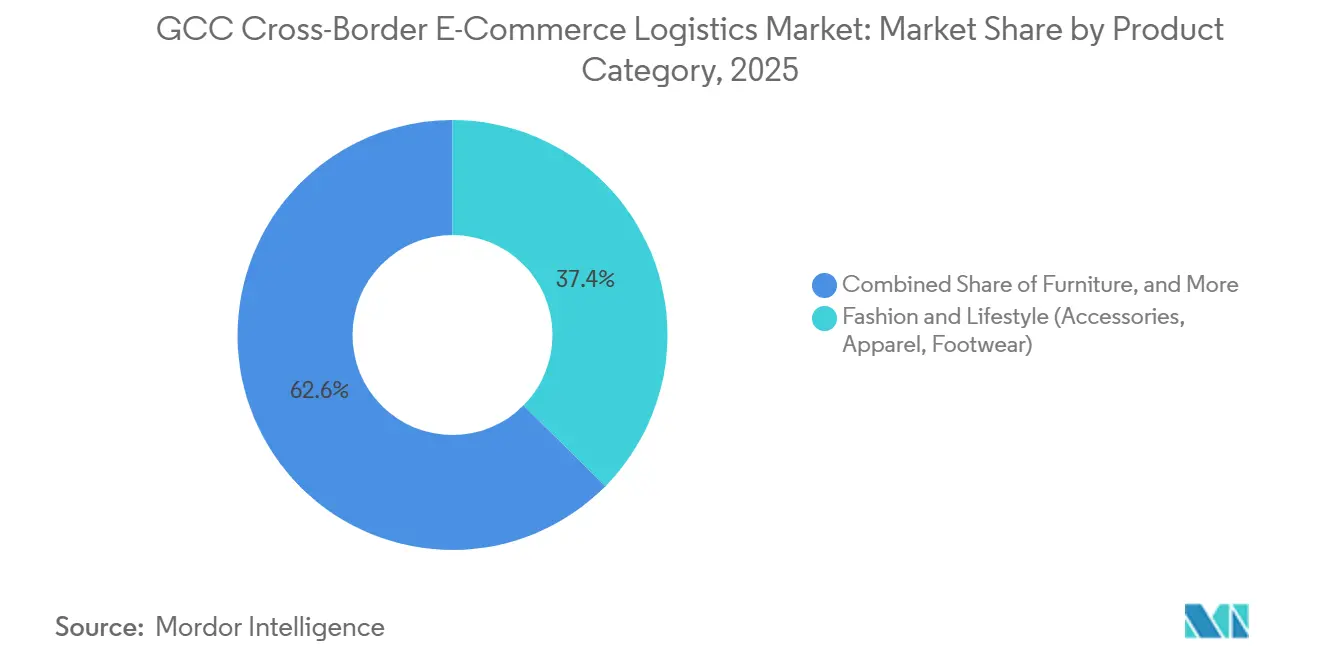

- Nach Produktkategorie entfiel auf Mode und Lifestyle im Jahr 2025 ein Anteil von 37,41 % am GCC Grenzüberschreitenden E-Commerce-Logistikmarkt, während Gesundheit und Schönheit/Körperpflege bis 2031 voraussichtlich mit einem CAGR von 8,11 % wachsen wird.

- Nach Logistikfunktion entfiel auf den Transport im Jahr 2025 ein Anteil von 73,33 % am GCC Grenzüberschreitenden E-Commerce-Logistikmarkt, während Mehrwertdienste und sonstige Leistungen bis 2031 voraussichtlich mit einem CAGR von 12,30 % wachsen werden.

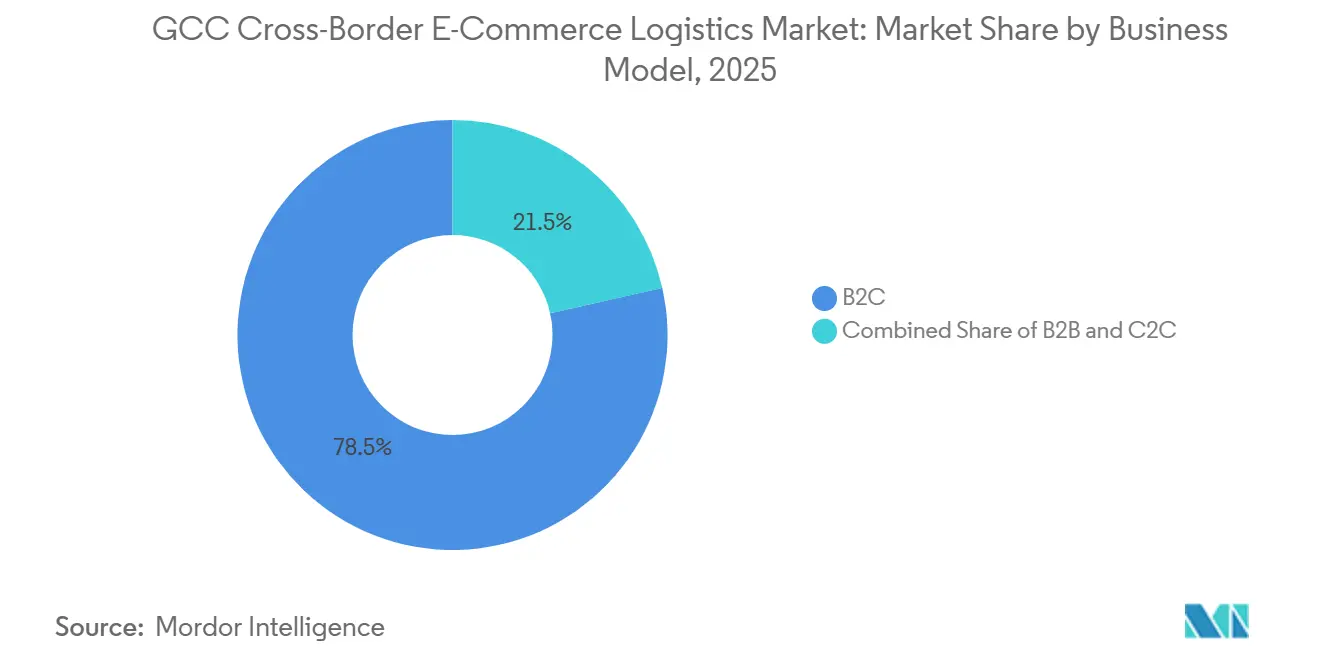

- Nach Geschäftsmodell entfiel auf B2C im Jahr 2025 ein Anteil von 78,50 % am GCC Grenzüberschreitenden E-Commerce-Logistikmarkt, während C2C bis 2031 voraussichtlich mit einem CAGR von 15,47 % wachsen wird.

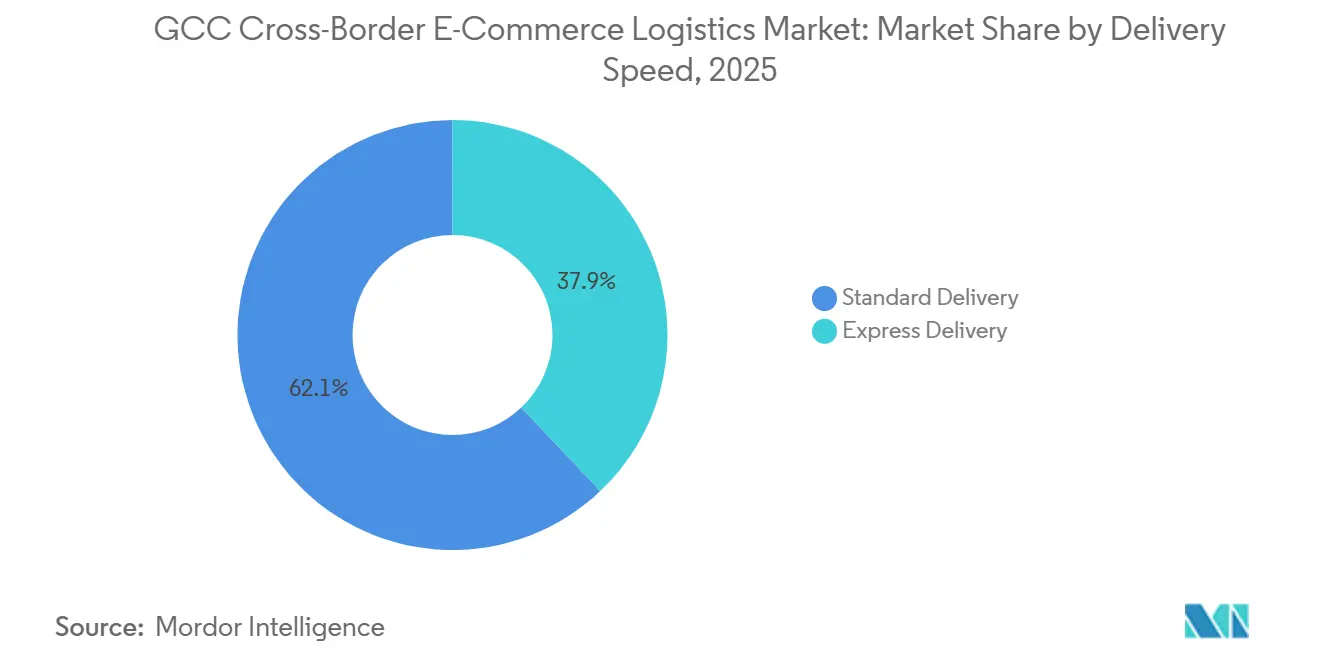

- Nach Liefergeschwindigkeit entfiel auf die Standardlieferung im Jahr 2025 ein Anteil von 62,07 % am GCC Grenzüberschreitenden E-Commerce-Logistikmarkt, während die Expresslieferung bis 2031 voraussichtlich mit einem CAGR von 10,15 % wachsen wird.

- Nach Flussrichtung entfiel auf die eingehende Logistik im Jahr 2025 ein Anteil von 71,00 % am GCC Grenzüberschreitenden E-Commerce-Logistikmarkt, während die ausgehende Logistik bis 2031 voraussichtlich mit einem CAGR von 8,11 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC Grenzüberschreitender E-Commerce-Logistikmarkt Trends und Erkenntnisse

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach internationalen Marken | +1.8% | Saudi-Arabien, VAE als Kernmärkte, Ausstrahlungseffekte auf Kuwait und Katar | Mittelfristig (2–4 Jahre) |

| Zweistelliges E-Commerce-Wachstum im GCC | +2.4% | Global, mit primären Gewinnen in Saudi-Arabien und den VAE | Kurzfristig (≤ 2 Jahre) |

| Freizonen und Zolldigitalisierung | +1.5% | VAE, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Erwartungen an schnellere Lieferungen | +1.2% | VAE, städtische Kerncluster in Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Durchsetzung der nationalen Adresspflicht in Saudi-Arabien | +0.9% | Ausschließlich Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| IOR- und SOR-Markteintrittsmodelle | +1.1% | Alle 6 GCC-Staaten, mit Eintrittsgewinnen in den VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach internationalen Marken

Die Nachfrage nach importierten Marken bleibt eine der deutlichsten Wachstumsstützen für den GCC Grenzüberschreitenden E-Commerce-Logistikmarkt. Verbraucher im gesamten Golf geben weiterhin erhebliche Beträge für ausländische Bekleidung, Kosmetik, Accessoires und Elektronik aus, da die inländische Fertigungstiefe in diesen Kategorien begrenzt bleibt. Dieses Muster treibt Logistikverträge über die reine Paketzustellung hinaus und hin zu Premium-Handling, kontrollierter Verpackung und stärkeren Retourenverwaltungskapazitäten[1]„Gemeinsames Zollrecht der GCC-Staaten,” GCC-Sekretariat, gcc-sg.org.. Es schafft auch eine breitere Rolle für Betreiber bei der Koordinierung der Produktkonformität, insbesondere für regulierte Waren, die vor der Freigabe Importkontrollen unterliegen. Infolgedessen erzielt der GCC Grenzüberschreitende E-Commerce-Logistikmarkt einen größeren Anteil seines Umsatzes aus der Dienstkomplexität und nicht allein aus dem Volumenwachstum.

Zweistelliges E-Commerce-Wachstum im GCC

Die rasche Expansion des Online-Einzelhandels steigert weiterhin die Paketmengen und stützt den GCC Grenzüberschreitenden E-Commerce-Logistikmarkt. Saisonale Nachfragespitzen lassen sich leichter prognostizieren, was es Transportunternehmen und Fulfillment-Betreibern ermöglicht, Bestände im Voraus zu positionieren, anstatt Nachfrageschocks in letzter Minute aufzufangen. Das Wachstum bei Bestellungen verändert auch den Frachttmix, da Händler mehr regulierte Produkte, höherwertige Waren und Sendungen mit gemischtem Ursprung versenden, die eine unterschiedliche Zollbehandlung erfordern. Dies macht Zollunterstützung, Zolllagerung und Lieferkoordination wichtiger als reine Fernverkehrskapazität[2]„TGA: 15 Tage bis zur nationalen Adresspflicht für Paketsendungen,” Offizielle TGA-Website, tga.gov.sa. Der GCC Grenzüberschreitende E-Commerce-Logistikmarkt profitiert daher nicht nur von steigenden Bestellzahlen, sondern auch von steigender Bearbeitungsintensität pro Sendung.

Freizonen und Zolldigitalisierung

Die Entwicklung von Freizonen und die Digitalisierung des Zollwesens verbessern das Betriebsumfeld für den GCC Grenzüberschreitenden E-Commerce-Logistikmarkt. Händler nutzen zunehmend Golf-Gateway-Standorte, um Bestände zu zentralisieren, Verzögerungen bei der Dokumentation zu reduzieren und die Mehrländerverteilung von einem einzigen Eintrittspunkt aus zu unterstützen. Digitale Zollabläufe helfen Betreibern auch dabei, Dokumentations-, Klassifizierungs- und Freigabeschritte mit weniger manuellem Eingriff als zuvor zu verwalten. Dies ist am wichtigsten für grenzüberschreitende Verkäufer, die eine konsistente Abwicklung über mehrere Zielstaaten mit unterschiedlichen Steuer- und Produktvorschriften benötigen. Langfristig sollte der GCC Grenzüberschreitende E-Commerce-Logistikmarkt bei Wiederholungssendungen weniger Reibungsverluste verzeichnen, da digitalisierte Abfertigungssysteme im gesamten Block immer verbreiteter werden.

Erwartungen an schnellere Lieferungen

Die Liefergeschwindigkeit ist zu einem wichtigeren Kauffaktor geworden und verändert den GCC Grenzüberschreitenden E-Commerce-Logistikmarkt. Verbraucher, die bereits schnelle Inlandslieferungen erhalten, erwarten nun, dass importierte Waren in deutlich kürzeren Zeitfenstern ankommen, als die Region in der Vergangenheit gewohnt war. Die Expresslieferung zeigt, dass Händler und Käufer bereit sind, für eine schnellere grenzüberschreitende Auftragserfüllung zu zahlen, da sich die Konversionsraten verbessern. FedEx erweiterte im September 2025 die direkte Nonstop-Konnektivität von den Vereinigten Staaten und Europa nach Saudi-Arabien und demonstrierte damit, wie große Betreiber die Transitzeit auf Premium-Strecken reduzieren. Das Netzwerkdesign im GCC Grenzüberschreitenden E-Commerce-Logistikmarkt bewegt sich daher in wichtigen städtischen Korridoren zunehmend auf ein Express-First-Modell zu.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zoll- und Mehrwertsteuerfragmentierung | -1.1% | Alle 6 GCC-Staaten, stärkste Reibung bei innerGCC-Strömen zwischen Saudi-Arabien und den VAE | Langfristig (≥ 4 Jahre) |

| Hohe Versand- und Retourenlogistikkosten | -0.8% | Global, mit akuten Auswirkungen auf Kategorien mit niedrigem durchschnittlichem Umsatz pro Nutzer | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Produktregistrierung | -0.5% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| DDU- und Nachnahme-Ablehnungsschleifen | -0.4% | Saudi-Arabien, Oman, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zoll- und Mehrwertsteuerfragmentierung

Der GCC Grenzüberschreitende E-Commerce-Logistikmarkt sieht sich nach wie vor mit Reibungsverlusten durch uneinheitliche Zollbehandlung und Steuerverwaltung in den 6 Staaten konfrontiert. Betreiber, die mehrere Zielmärkte bedienen, müssen unterschiedliche Dokumentationsvorschriften, Steuerbehandlungen und Freigabeanforderungen verwalten, selbst wenn die Sendung über ein einziges regionales Gateway eingeht. Dies erhöht die Compliance-Kosten und steigert den Wert integrierter Technologie, die die Rechnungsstellung und die länderübergreifende Steuerabwicklung automatisieren kann. Größere Transportunternehmen tragen diese Last effektiver, da sie Compliance-Investitionen auf größere Paketmengen verteilen können. Kleinere Betreiber bleiben stärker exponiert, was den GCC Grenzüberschreitenden E-Commerce-Logistikmarkt weniger effizient hält, als es ein vollständig harmonisierter Zollraum ermöglichen würde.

Hohe Versand- und Retourenlogistikkosten

Hohe Liefer- und Retourenkosten bleiben eine klare Einschränkung für den GCC Grenzüberschreitenden E-Commerce-Logistikmarkt. Die letzte Meile macht in vielen grenzüberschreitenden Fällen einen großen Anteil der gesamten Fulfillment-Kosten aus, bedingt durch lange Transportwege, inkonsistente Adressqualität und klimabedingte betriebliche Einschränkungen. Retouren erhöhen den Druck zusätzlich, insbesondere im Modebereich, wo grenzüberschreitende Käufer Artikel nach der Lieferung häufiger ablehnen oder zurücksenden. Diese Belastung ist bei Niedrigpreiskategorien schwerer zu kompensieren, da Rücktransport, erneute Zollabfertigung und Zollrückerstattung mehr kosten können, als die ursprüngliche Paketökonomie trägt. Bis Retourenkonsolidierung und intelligenteres Routing einen breiteren Maßstab erreichen, wird der GCC Grenzüberschreitende E-Commerce-Logistikmarkt in preissensiblen Kategorien weiterhin unter Margendruck stehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Mode verankert den Wert, während Gesundheit und Schönheit das Wachstum neu gestaltet

Mode und Lifestyle machten im Jahr 2025 37,41 % der Größe des GCC Grenzüberschreitenden E-Commerce-Logistikmarkts aus und sind damit die größte Produktkategorie nach Wert. Diese Führungsposition spiegelt die junge Verbraucherbasis der Region, die starke Präferenz für importierte Marken und die anhaltende Nachfrage nach Bekleidung, Schuhen und Accessoires aus Europa und Asien wider. In der GCC grenzüberschreitenden E-Commerce-Logistikbranche erfordern Modepakete mehr als nur grundlegenden Versand, da Verpackungsqualität, Retourenabwicklung und schnelle Nachlieferung die Händlerleistung beeinflussen. Die Kategorie bleibt groß, wird aber auch operativ anspruchsvoller, da internationale Marktplätze und Direktverkäufer aus dem Ursprungsland eine höhere Bestellfrequenz in die Golfregion bringen.

Gesundheit und Schönheit / Körperpflege wird bis 2031 voraussichtlich mit einem CAGR von 8,11 % wachsen und ist damit die am schnellsten wachsende Produktkategorie. Das Wachstum in diesem Segment wird durch die steigende Nachfrage nach importierten Hautpflegeprodukten, Wellnessprodukten und Premium-Körperpflegelinien gestützt, die nicht immer über lokale Einzelhandelskanäle erhältlich sind. Die Compliance-Anforderungen sind hier strenger, da Kosmetika und Nahrungsergänzungsmittel häufig eine zusätzliche Registrierung und Freigabeverwaltung vor der endgültigen Lieferung erfordern. Unterhaltungselektronik und Haushaltsgeräte weisen weiterhin einige der höchsten Sendungswerte auf, was den Einsatz von Luftfracht auf zeitkritischen Strecken unterstützt. Lebensmittel und Getränke sowie Möbel machen nach wie vor einen kleineren Anteil aus, da Lebensmittelimporte strengeren Beschränkungen unterliegen können, während Möbel oft ein ungünstiges volumetrisches Kostenprofil für die grenzüberschreitende Auftragserfüllung aufweisen.

Nach Logistikfunktion: Transport dominiert den Marktanteil, während Mehrwertdienste das Wachstum anführen

Der Transport hielt im Jahr 2025 einen Anteil von 73,33 % am GCC Grenzüberschreitenden E-Commerce-Logistikmarkt und bestätigt damit, dass der Fernverkehr im aktuellen Modell nach wie vor den Großteil des Umsatzes auf sich vereint. Luftfracht bleibt der führende Transportmodus in diesem Segment, da Mode, Elektronik und Premium-Konsumgüter kürzere Transitzeiten aus Asien und Europa in die Golfmärkte benötigen. Seefracht spielt eine Rolle bei schwereren und niedrigwertigeren Waren, bei denen die Lieferzeit weniger kritisch ist, während der Straßentransport für die Weiterbeförderung nach dem Eingang der Pakete in den Gateway-Märkten unverzichtbar bleibt. Die GCC grenzüberschreitende E-Commerce-Logistikbranche ist nach wie vor stark von der Transportkapazität abhängig, aber die Monetarisierung weitet sich über die reine Beförderung hinaus aus.

Mehrwertdienste und sonstige Leistungen werden bis 2031 voraussichtlich mit einem CAGR von 12,30 % wachsen, was sie zur am schnellsten wachsenden Logistikfunktion macht. Dies spiegelt die wachsende Händlernachfrage nach Zolllagerung, Retourenabwicklung, Kitting, Zollunterstützung und lokalisierter Käuferkommunikation unter einem einzigen Logistikvertrag wider. Lagerhaltung, Distribution und Bestandsverwaltung gewinnen ebenfalls an Bedeutung, da Marken Bestände näher an den Golfverbrauchern platzieren möchten, um Lieferfenster zu verkürzen. Die Logistikplattform von JD.com eröffnete 2025 ein Lager in den VAE und kündigte später ein 70.000 m² großes intelligentes Logistikzentrum mit Abu Dhabi Airports an, was auf anhaltende Infrastrukturinvestitionen rund um die regionale Fulfillment-Tiefe hindeutet. Mit der Skalierung dieser Einrichtungen sollte der GCC Grenzüberschreitende E-Commerce-Logistikmarkt einen größeren Anteil seines Umsatzes aus Lagerhaltung und Serviceintegration statt aus dem Transport allein erzielen.

Nach Geschäftsmodell: B2C dominiert, während C2C als struktureller Disruptor aufsteigt

B2C machte im Jahr 2025 78,50 % des GCC Grenzüberschreitenden E-Commerce-Logistikmarkts aus und bleibt das dominante Geschäftsmodell. Verbraucherorientierte Plattformen definieren nach wie vor das Paketvolumen, die Liefererwartungen und den Bedarf an schneller und zuverlässiger Importabwicklung in Saudi-Arabien und den VAE. Die Größe von B2C spiegelt die Abhängigkeit der Region von importierten Konsumgütern und die Stärke des Online-Shoppings in den Bereichen Mode, Elektronik und Körperpflege wider. Es erklärt auch, warum Transportunternehmen weiterhin in Servicekonsistenz, Adressgenauigkeit und Retourenbearbeitung als Teil ihres Kernbetriebsmodells investieren.

C2C wird bis 2031 voraussichtlich mit einem CAGR von 15,47 % wachsen und ist damit das am schnellsten wachsende Geschäftsmodell. Diese Verschiebung ist mit dem Wiederverkauf von Luxusgütern, authentifizierten Sneakern und anderen Peer-to-Peer-Kategorien verbunden, bei denen der Paketwert hoch und die Serviceerwartungen streng sind. C2C-Sendungen erfordern oft eine robustere Verpackung, engere Transitkontrollen und ein größeres Vertrauen in den Artikelzustand als Standard-B2C-Bestellungen. B2B bleibt nach Wert kleiner als B2C, ist aber strategisch wichtig, da gewerbliche Importeure und Marktplatzhändler unter verwalteten Compliance-Modellen nach wie vor attraktive Vertragsumsätze generieren. Zusammen zeigen diese Muster, dass sich der GCC Grenzüberschreitende E-Commerce-Logistikmarkt von der Massenverbraucher-Paketzustellung hin zu Fulfillment-Stufen mit höherem Service und höherem Vertrauen ausweitet.

Nach Liefergeschwindigkeit: Standard hält den Marktanteil, während Express die Wettbewerbspositionierung definiert

Die Standardlieferung machte im Jahr 2025 62,07 % des GCC Grenzüberschreitenden E-Commerce-Logistikmarkts aus, was darauf hindeutet, dass preissensibles Volumen den Markt nach wie vor verankert. Dieses Segment ist am stärksten in niedrigpreisigen, sperrigeren Kategorien, in denen Verbraucher längere Lieferfenster im Austausch für niedrigere Versandkosten akzeptieren. Der Standardservice ist auch für Händler nützlich, die auf konsolidierte Importe und Kostendisziplin statt auf Premium-Geschwindigkeit optimieren. Dennoch verringert sich die Lücke zwischen Standard- und Expresserwartungen, da inländische E-Commerce-Benchmarks das grenzüberschreitende Kaufverhalten beeinflussen.

Die Expresslieferung wird bis 2031 voraussichtlich mit einem CAGR von 10,15 % wachsen und ist damit die am schnellsten wachsende Geschwindigkeitsstufe. Der Haupttreiber ist nicht nur die Ungeduld der Verbraucher, sondern auch eine stärkere Konversion bei Angeboten, die für schnellere Lieferversprechen auf großen Online-Plattformen qualifiziert sind. FedEx unterstützte diese Verschiebung, indem es 2025 direkte Nonstop-Verbindungen von den Vereinigten Staaten und Europa nach Saudi-Arabien einrichtete und damit die Transitzeit auf hochwertigen internationalen Strecken reduzierte. Emirates SkyCargo erklärte außerdem, dass es seine dedizierte Frachtflotte bis Dezember 2026 auf 21 Flugzeuge erweitern und Emirates Courier Express einführen werde, was die kommerzielle Logik hinter Premium-Grenzüberschreitenden Lieferdiensten unterstreicht. Der GCC Grenzüberschreitende E-Commerce-Logistikmarkt nutzt die Expresskapazität daher zunehmend als Wettbewerbsdifferenziator statt als Nischenservice.

Nach Flussrichtung: Eingehende Logistik dominiert, während ausgehende Logistik strategischen Schwung gewinnt

Die eingehende Logistik hielt im Jahr 2025 71,00 % der Größe des GCC Grenzüberschreitenden E-Commerce-Logistikmarkts und spiegelt die anhaltende Abhängigkeit der Region von importierten Konsumgütern wider. Asien-Pazifik bleibt die wichtigste Ursprungsregion für diese Ströme, insbesondere für Bekleidung, Elektronik und Körperpflegeprodukte, die nach Saudi-Arabien und in die VAE gelangen. Diese Struktur ist an die konsumgetriebene Wirtschaft des Golfs und seine begrenzte Fertigungstiefe in mehreren wichtigen E-Commerce-Kategorien gebunden. Sie bedeutet auch, dass Gateway-Leistung, Zollabwicklung und Importservicequalität die Marktökonomie weiterhin stärker prägen als die Exportabwicklung heute.

Die ausgehende Logistik wird bis 2031 voraussichtlich mit einem CAGR von 8,11 % wachsen, obwohl sie von einer kleineren Basis ausgeht. Exportorientierte Programme im Golf schaffen mehr Raum für grenzüberschreitende Paketsendungen aus der Region nach Südasien, Europa und andere Zielmärkte. Die Asyad Group schloss im April 2026 die Übernahme von Ligentia ab und erweiterte ihren operativen Fußabdruck auf 76 Städte in 24 Ländern, was Omans Position in der Entwicklung ausgehender Korridore stärkt. Ausgehende Margen können attraktiv sein, da weniger Anbieter eine ursprungsseitige Infrastruktur für ausgehende Paketsendungen aufgebaut haben als für eingehende Verbraucherimporte. Das macht das ausgehende Wachstum strategisch wichtig für den GCC Grenzüberschreitenden E-Commerce-Logistikmarkt, auch wenn eingehende Sendungen die Umsatzbasis nach wie vor dominieren.

Geografische Analyse

Asien-Pazifik bleibt die dominante Ursprungsregion für eingehende Ströme in den GCC Grenzüberschreitenden E-Commerce-Logistikmarkt. China, Südkorea, Japan, Bangladesch und Vietnam liefern einen großen Anteil der Elektronik-, Mode- und Körperpflegeprodukte, die in die Golfregion gelangen. Die Bedeutung der Region steigt weiter, da asiatische Logistikanbieter lokale Lager- und Fulfillment-Kapazitäten in der Nähe der Golfendmärkte ausbauen. JD.com eröffnete ein Lager in den VAE und kündigte ein 70.000 m² großes intelligentes Logistikzentrum in Abu Dhabi an, was darauf hindeutet, dass Betreiber mit asiatischem Ursprung auf Zielbestandsmodelle umsteigen, anstatt sich ausschließlich auf Langstreckenspedition zu verlassen. Emirates SkyCargo unterzeichnete im April 2025 auch eine bevorzugte Partnerschaft mit Teleport, um Handels- und E-Commerce-Ströme zwischen Südostasien und Dubai zu stärken und die kommerzielle Tiefe des Korridors von Asien-Pazifik zum Golf zu festigen.

Europa und Nordamerika generieren einige der höchstwertigen Pakete im GCC Grenzüberschreitenden E-Commerce-Logistikmarkt. Europäische Ursprünge sind besonders wichtig für das Segment Mode und Lifestyle, während Nordamerika für Premium-Konsumgüter und Direct-to-Consumer-Marken relevant ist. Direkte Konnektivität ist auf diesen Strecken wichtiger, da die Liefergeschwindigkeit die Konversion bei höherpreisigen Produkten stark beeinflusst. FedEx' erweiterter Nonstop-Service nach Saudi-Arabien verweist auf die Preissetzungsmacht, die in direkten Expressverbindungen von den Vereinigten Staaten und Europa zu Golfzielen eingebettet ist.

Der Nahe Osten und Afrika dienen sowohl als regionale Verteilungszone als auch als Re-Export-Korridor für den GCC Grenzüberschreitenden E-Commerce-Logistikmarkt. Waren gelangen oft über wichtige Golfgateways und werden dann nach der Zollabfertigung und Lagerung innerhalb der weiteren Region weiterbefördert. Dies gibt den VAE und Saudi-Arabien eine wichtige Relaisrolle zusätzlich zu ihrer Rolle als inländische Nachfragezentren. Die Partnerschaft von DP World im Jahr 2026 mit Al Dahra zur Stärkung der Ernährungssicherheit und zum Aufbau einer GCC-Agrarlogistik unterstreicht die wachsende Bedeutung afrikagebundener ausgehender und Re-Export-Korridore für den regionalen Handelsverkehr. Südamerika bleibt kleiner, stellt aber dennoch eine sich entwickelnde Zielmarktchance dar, da der GCC seine ausgehende Reichweite im Laufe der Zeit ausweitet[3]„GCC Einheitlicher Leitfaden für Zollverfahren an ersten Einreisepunkten,” GCC-Sekretariat, gcc-sg.org.

Wettbewerbslandschaft

Der GCC Grenzüberschreitende E-Commerce-Logistikmarkt ist mäßig fragmentiert, und kein einzelner Betreiber kontrolliert jede Schicht der Wertschöpfungskette. Der Wettbewerb erstreckt sich auf internationale Spedition, Zollverwaltung, Lagerhaltung, Fernverkehrstransport, letzte Meile und Retouren. Globale Integratoren wie DHL, FedEx, UPS, Kuehne+Nagel und Maersk konkurrieren neben regionalen Spezialisten wie Aramex, SMSA Express, Naqel Express und iMile. Die größeren globalen Akteure bringen Kapital, Luftkapazität und Netzwerkreichweite mit, während regionale Betreiber oft einen Vorteil bei der Adressabwicklung, der lokalen Compliance-Ausführung und der Lieferdichte behalten. Dieses Gleichgewicht hält den GCC Grenzüberschreitenden E-Commerce-Logistikmarkt offen genug für neue Investitionen, macht es aber für ein einzelnes Unternehmen schwierig, alle Serviceschichten zu dominieren.

Staatlich verbundene und infrastrukturgebundene Betreiber fügen eine weitere Wettbewerbsebene hinzu. Emirates SkyCargo erweitert seine Frachtflotte und sein grenzüberschreitendes Kurierdienst-Angebot, was seine Rolle bei der Premium- und zeitkritischen internationalen Auftragserfüllung stärkt. FedEx hat auch seinen saudischen Fußabdruck mit direkten Luftverbindungen vertieft, die mit den Logistikambitionen des Königreichs übereinstimmen, und demonstriert damit, wie Infrastrukturverpflichtungen mit der nationalen Korridorentwicklung verknüpft sind. Diese Schritte sind wichtig, weil die Servicequalität im GCC Grenzüberschreitenden E-Commerce-Logistikmarkt zunehmend davon abhängt, wie eng Luft-, Zoll- und letzte-Meile-Operationen integriert werden können.

Chinesischstämmige Betreiber stellen eine der deutlichsten disruptiven Kräfte im GCC Grenzüberschreitenden E-Commerce-Logistikmarkt dar. Der wachsende Lager-Fußabdruck von JD.com und das geplante intelligente Zentrum in Abu Dhabi zeigen die Bereitschaft, in zielmarktseitige Anlagen zu investieren, anstatt nur auf Drittanbieter-Relay-Netzwerke zu setzen. Gleichzeitig verlagert sich der Wettbewerbsvorteil über physische Anlagen hinaus hin zur digitalen Integration, da Händler zunehmend Zollbereitschaft, Adressverifizierung und Echtzeit-Sendungstransparenz schätzen. Asyads Übernahme von Ligentia und seine Ligentix-Control-Tower-Fähigkeit ist ein Beispiel dafür, wie Technologie für das Korridormanagement und die Entwicklung ausgehender Dienste zentral wird. In den nächsten Jahren wird der GCC Grenzüberschreitende E-Commerce-Logistikmarkt voraussichtlich Betreiber belohnen, die lokale Compliance-Stärke, Lagertiefe und digital verwaltete internationale Ströme kombinieren[4]„Gestaltung neuer Handelskorridore,” GFMag, gfmag.com.

GCC Grenzüberschreitende E-Commerce-Logistikbranche Marktführer

Aramex

DHL Group

FedEx

SF Express

United Parcel Service of America, Inc. (UPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Dubai CommerCity kündigte eine verbesserte Integration seiner grenzüberschreitenden E-Commerce-Plattform in Zusammenarbeit mit Dubai Customs, Dubai Municipality und NAQEL Express an und setzte ein blockchain-fähiges System ein, das Prozesse von der Auftragserteilung und Zollabfertigung bis zur endgültigen Lieferung automatisiert. Die Initiative positioniert Dubai als global wettbewerbsfähigen digitalen Handelsknotenpunkt und ermöglicht eine lückenlose Rückverfolgbarkeit für grenzüberschreitende Sendungen, die durch die Freizonen der VAE laufen.

- Mai 2026: DSV eröffnete ein neues 30.000 m² großes maßgeschneidertes Logistiklager im Jebel Ali Free Zone South Campus, Dubai, das in Partnerschaft mit Arcapitas Lintara Properties entwickelt wurde. Die Einrichtung stärkt DSVs multimodale Logistikkapazitäten am größten Containerhandels-Gateway des GCC.

- April 2026: Asyad Group schloss seine zweite große internationale Übernahme in weniger als 2 Jahren ab und erwarb den britischen 4PL-Anbieter Ligentia und seine proprietäre digitale Control-Tower-Plattform Ligentix, wodurch Asyads operative Präsenz auf 76 Städte in 24 Ländern ausgeweitet wurde. Die Übernahme gibt Asyad ausgehende Kapazitäten auf Europa- und Südasien-Korridoren, die für Omans Agenda zur Exportdiversifizierung entscheidend sind.

- Februar 2026: CJ Logistics eröffnete sein Global Distribution Center (GDC) in der Special Integrated Logistics Zone in Riad, eine USD 41,4 Millionen teure Einrichtung mit einer täglichen Abfertigungskapazität von über 20.000 Paketen, die in Partnerschaft mit der Saudi General Authority of Civil Aviation als Korea-Naher Osten E-Commerce-Logistikzentrum errichtet wurde.

GCC Grenzüberschreitender E-Commerce-Logistikmarkt Berichtsumfang

| Lebensmittel und Getränke |

| Körper- und Haushaltspflege |

| Mode und Lifestyle (Accessoires, Bekleidung, Schuhe) |

| Möbel |

| Unterhaltungselektronik und Haushaltsgeräte |

| Sonstige Produkte |

| Transport | Straße |

| Luft | |

| See- und Binnenwasserstraßen | |

| Schiene | |

| Lagerhaltung, Distribution und Bestandsmanagement | |

| Mehrwertdienste und Sonstiges |

| B2C |

| B2B |

| C2C |

| Express |

| Standard |

| Ausgehend (Exporte) | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika | |

| Südamerika | |

| Eingehend (Importe) | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika | |

| Südamerika |

| Nach Produktkategorie | Lebensmittel und Getränke | |

| Körper- und Haushaltspflege | ||

| Mode und Lifestyle (Accessoires, Bekleidung, Schuhe) | ||

| Möbel | ||

| Unterhaltungselektronik und Haushaltsgeräte | ||

| Sonstige Produkte | ||

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See- und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerhaltung, Distribution und Bestandsmanagement | ||

| Mehrwertdienste und Sonstiges | ||

| Nach Geschäftsmodell | B2C | |

| B2B | ||

| C2C | ||

| Nach Liefergeschwindigkeit | Express | |

| Standard | ||

| Nach Flussrichtung | Ausgehend (Exporte) | Nordamerika |

| Europa | ||

| Asien-Pazifik | ||

| Naher Osten und Afrika | ||

| Südamerika | ||

| Eingehend (Importe) | Nordamerika | |

| Europa | ||

| Asien-Pazifik | ||

| Naher Osten und Afrika | ||

| Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Markt für grenzüberschreitende E-Commerce-Logistik derzeit?

Er beläuft sich im Jahr 2026 auf USD 461,72 Millionen und wird bis 2031 voraussichtlich USD 651,33 Millionen bei einer CAGR von 7,12 % erreichen.

Welche Produktkategorie generiert den größten Wert in der grenzüberschreitenden E-Commerce-Logistik am Golf?

Mode und Lifestyle führte mit einem Anteil von 37,41 % im Jahr 2025, gestützt durch eine starke Nachfrage nach importierter Bekleidung, Schuhen und Accessoires.

Welche Logistikfunktion wächst im GCC am schnellsten?

Mehrwertdienste und sonstige Leistungen sind die am schnellsten wachsende Funktion mit einer CAGR von 12,30 % bis 2031, da Händler Retourenmanagement, Zollunterstützung und Zolllagerung benötigen.

Warum dominiert die eingehende Logistik im gesamten GCC?

Eingehende Ströme hielten im Jahr 2025 71,00 % des Umsatzes, da die Region einen großen Anteil ihrer Nachfrage nach Mode, Elektronik und Körperpflege importiert.

Was treibt die Nachfrage nach schnellerer Lieferung für importierte Online-Bestellungen in Saudi-Arabien und den VAE an?

Inländische Same-Day- und Next-Day-Benchmarks haben die Käufererwartungen neu gesetzt und treiben die Expresslieferung auf eine CAGR von 10,15 % bis 2031.

Welches Geschäftsmodell wächst am schnellsten bei der grenzüberschreitenden Online-Auftragserfüllung am Golf?

C2C wird bis 2031 voraussichtlich mit einer CAGR von 15,47 % wachsen, gestützt durch Luxus-Wiederverkauf, authentifizierte Waren und hochwertigen Peer-to-Peer-Handel.

Seite zuletzt aktualisiert am: