GCC AI Copilot Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

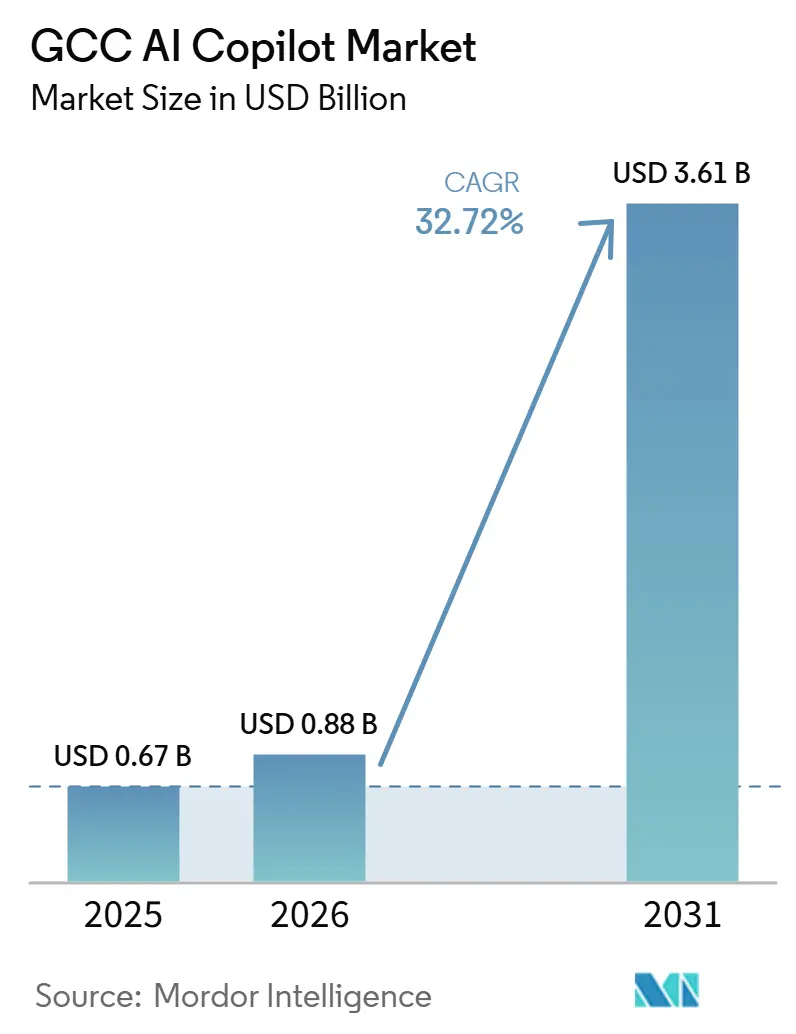

| Marktgröße im Basisjahr (2025) | 0.67 Milliarden US-Dollar |

| Marktgröße (2026) | 0.88 Milliarden US-Dollar |

| Marktgröße (2031) | 3.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.72% CAGR |

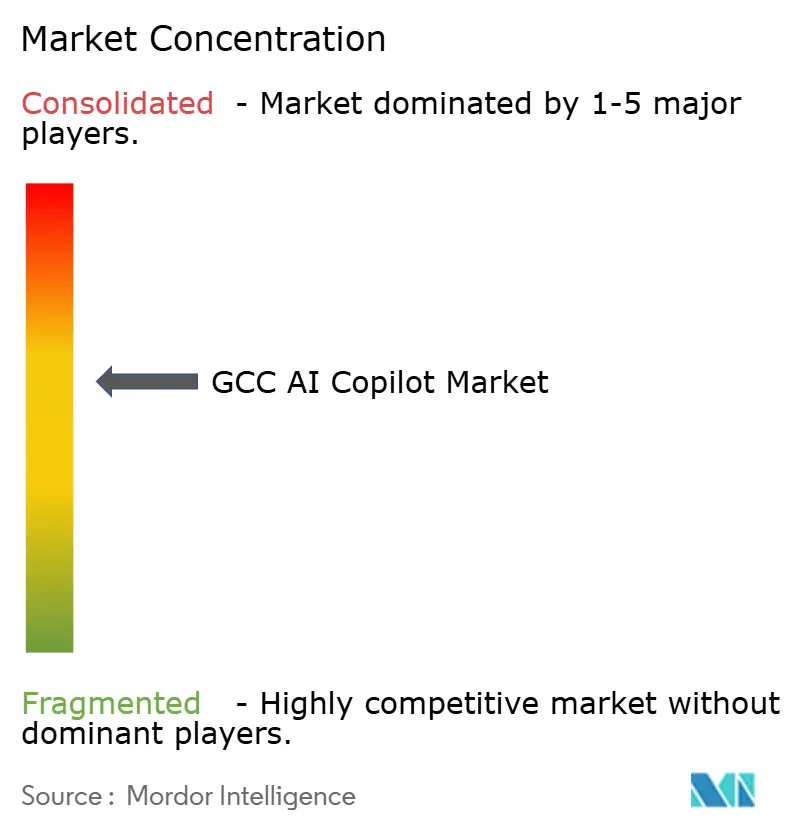

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC AI Copilot Marktanalyse von Mordor Intelligence

Die GCC AI Copilot Marktgröße wurde im Jahr 2025 auf 0,67 Milliarden USD geschätzt und soll von 0,88 Milliarden USD im Jahr 2026 auf 3,61 Milliarden USD bis 2031 wachsen, bei einer CAGR von 32,72 % während des Prognosezeitraums 2026–2031. Der GCC AI Copilot Markt entwickelt sich weiter, da Unternehmen Copilots nicht mehr als Nebenwerkzeuge betrachten, sondern sie in tägliche Arbeitsabläufe, Dokumentationsaufgaben, Servicebetrieb und interne Entscheidungsunterstützung einbetten. Die Region profitiert zudem von einem stetigen Ausbau souveräner Infrastruktur, der den Cloud-Zugang, die lokale Verarbeitung und regulierte Bereitstellungsmodelle in großem Maßstab erleichtert. Verbesserte Arabischkenntnisse erweitern den praktischen Einsatz von Copilots in öffentlichen Diensten, dem Bankwesen, der Telekommunikation und in Umgebungen mit vielen Beschäftigten, wo rein englischsprachige Systeme die Akzeptanz einschränken. Der GCC AI Copilot Markt profitiert auch davon, dass führende Softwareanbieter KI-Funktionen an bestehende Produktivitäts-, Cloud- und Unternehmensanwendungsverträge knüpfen, was die Hürden für Erstbereitstellungen senkt. Gleichzeitig bleiben Compliance, Datenspeicherung und unternehmensweites Änderungsmanagement zentrale Kaufkriterien, sodass der kommerzielle Erfolg im GCC AI Copilot Markt ebenso sehr von Vertrauen und Bereitstellungsdesign abhängt wie von der Modellleistung.

Wichtigste Erkenntnisse des Berichts

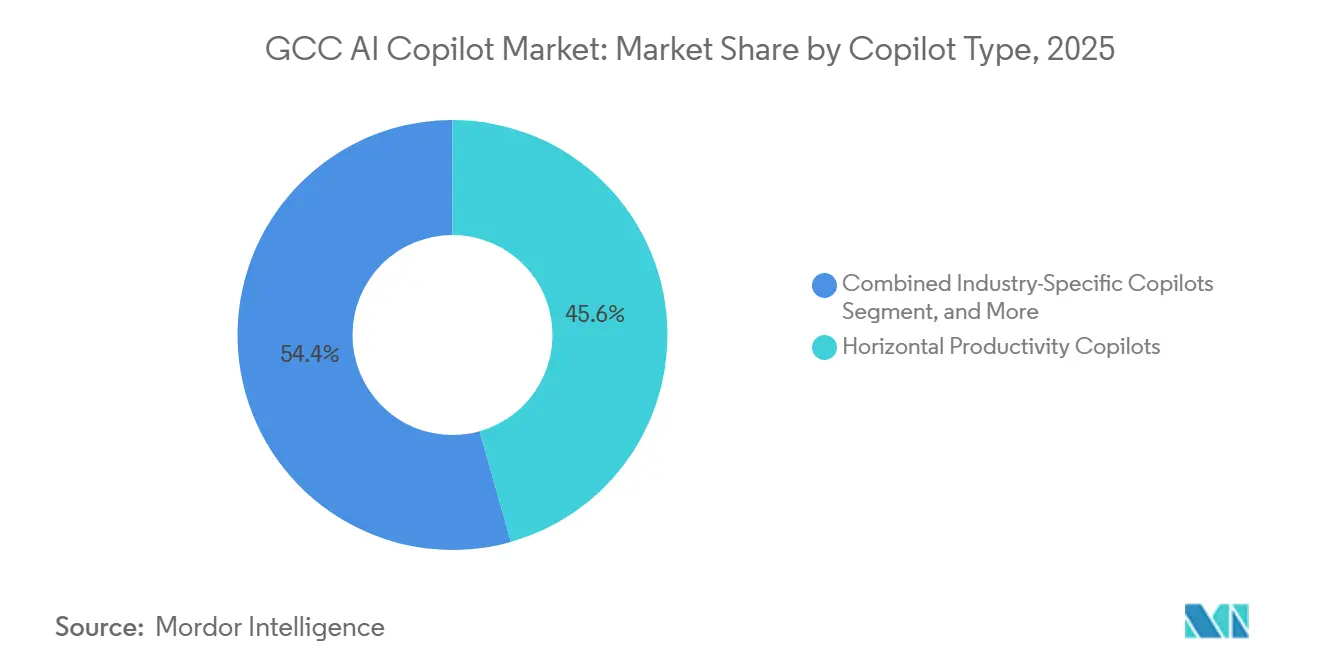

- Nach Copilot-Typ hielten horizontale Produktivitäts-Copilots im Jahr 2025 einen Anteil von 45,62 % am GCC AI Copilot Markt, während branchenspezifische Copilots bis 2031 voraussichtlich mit einer CAGR von 35,14 % wachsen werden.

- Nach Bereitstellung entfielen im Jahr 2025 77,28 % des Umsatzes auf die Cloud-basierte Bereitstellung, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 34,82 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 71,43 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 35,36 % wachsen werden.

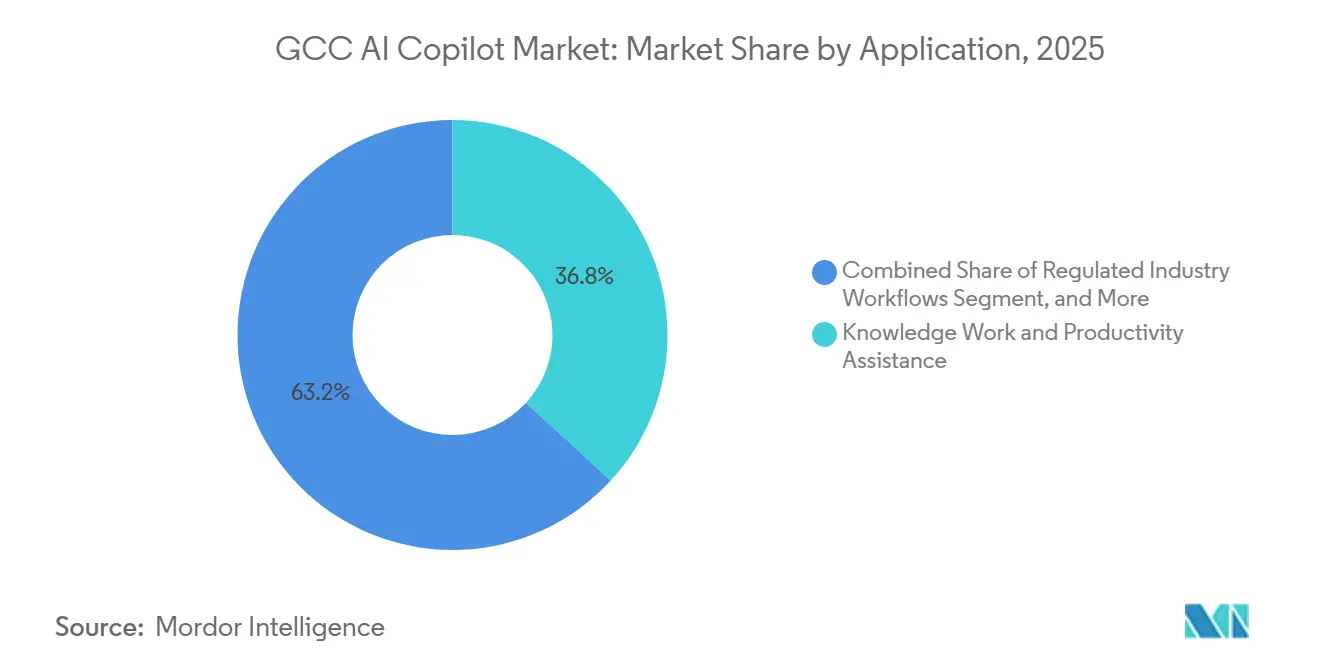

- Nach Anwendung entfielen im Jahr 2025 36,84 % des Anteils auf Wissensarbeit und Produktivitätsunterstützung, während regulierte Branchen-Workflows bis 2031 voraussichtlich mit einer CAGR von 34,93 % wachsen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 25,16 %, während Regierung und Verwaltung bis 2031 voraussichtlich mit einer CAGR von 36,21 % wachsen werden.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 26,86 %, während Katar bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 34,72 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC AI Copilot Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Unternehmensadoption von Copilots in Wissensarbeits-Workflows | +7.5% | VAE und Saudi-Arabien als Kern, gesamtregionaler GCC-Übertrag | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte digitale Transformation und nationale KI-Strategien | +6.8% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Arabische Sprachunterstützung und Verbesserungen bei der Lokalisierung | +5.2% | Gesamter GCC, angeführt von Saudi-Arabien und den VAE | Mittelfristig (2–4 Jahre) |

| Integration mit Microsoft 365, Google Workspace und Salesforce-Ökosystemen | +4.6% | Gesamter GCC | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach sicherer, konformer KI in regulierten Branchen | +4.1% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung domänenspezifischer Copilots im Kundensupport und internen Betrieb | +3.5% | Gesamter GCC, mit frühen Gewinnen in Kuwait und Oman | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Unternehmensadoption von Copilots in Wissensarbeits-Workflows

Der GCC AI Copilot Markt entwickelt sich weiter, da Unternehmen von begrenzten Tests zu einem breiteren Einsatz in den Bereichen Schreiben, Zusammenfassung, interne Suche, Workflow-Führung und Mitarbeiterunterstützung übergehen. SAPs Joule-Einführung im Juli 2025 bei Red Sea Global umfasste Human-Capital-Workflows für 10.500 Mitarbeiter und zeigte, dass Copilots in der Region vom Konzept zu groß angelegten Betriebsumgebungen übergehen können, ohne auf Innovationsteams beschränkt zu bleiben.[1]SAP-Mitarbeiter, „SAPs KI-gestützter Copilot Joule bei Red Sea Global eingeführt”, SAP MENA Pressroom, news.sap.com Microsoft kündigte außerdem eine landesinterne Verarbeitung für Microsoft 365 Copilot in den VAE an und beseitigte damit eines der Haupthindernisse für eine breitere Unternehmensadoption in regulierten und staatlich verbundenen Umgebungen. OpenAIs Entscheidung vom Juli 2026, GPT-5.6 zum bevorzugten Modell in Microsoft 365 Copilot zu machen, erhöhte die verfügbaren Fähigkeiten für Organisationen, die bereits im Microsoft-Produktivitäts-Stack tätig sind, ohne sie zu zwingen, die Anbieterauswahl oder das Anwendungsdesign neu zu starten. Dasselbe Muster unterstützt den GCC AI Copilot Markt, da Käufer KI innerhalb von Software aktivieren können, die Mitarbeiter bereits täglich nutzen, was den Schulungsaufwand reduziert und die frühe Adoptionstiefe verbessert. Mit zunehmender Nutzung erleichtern auch Prompt-Historien, Workflow-Vorlagen und unternehmensspezifische Datenverbindungen Folgekäufe, was eine breitere zweite Adoptionswelle über Abteilungen hinweg unterstützt.

Staatlich geführte digitale Transformation und nationale KI-Strategien

Der GCC AI Copilot Markt wird auch durch staatlich unterstützte digitale Agenden gefördert, die lokale Infrastruktur, Unternehmensbereitschaft und regulierte KI-Bereitstellung begünstigen. Die Qatar Investment Authority gab im Dezember 2025 bekannt, dass Brookfield und Qai eine strategische Investitionspartnerschaft in Höhe von 20 Milliarden USD für KI-Infrastruktur gebildet haben, was signalisiert, dass souveränes Kapital in der Region die Rechen- und Plattformschichten unterstützt, die Copilots zum Skalieren benötigen.[2]Qatar Investment Authority-Mitarbeiter, „Brookfield und Qai bilden strategische Investitionspartnerschaft in Höhe von 20 Milliarden USD für KI-Infrastruktur”, Qatar Investment Authority, qia.qa Microsofts VAE-Copilot-Verarbeitungsstart wurde mit lokaler Compliance-Ausrichtung entwickelt und zeigte, dass Hyperscaler souveräne Bereitstellungsstandards nun als zentrale kommerzielle Anforderung und nicht als optionale regionale Ergänzung betrachten. Oracle verstärkte diese Richtung mit dem Start des ersten OCI-Supercluster-Einsatzes in den VAE und gab Unternehmen Zugang zu souveräner KI-Rechenleistung, die für große interne Copilots und kontrollierte Inferenz-Workloads relevant ist. Diese Schritte sind wichtig, weil öffentliche Institutionen und große regulierte Arbeitgeber häufig zu Referenzkäufern für den Rest der Wirtschaft werden und ihre Beschaffungsstandards die Designentscheidungen von Anbietern im gesamten GCC AI Copilot Markt prägen. Da immer mehr souveräne und halbsouveräne Einrichtungen lokale Verarbeitung, Prüfbarkeit und Unternehmensintegration als Mindestbedingungen festlegen, werden die Anbieter-Roadmaps im GCC AI Copilot Markt wahrscheinlich eng mit nationalen digitalen Prioritäten verknüpft bleiben.

Arabische Sprachunterstützung und Verbesserungen bei der Lokalisierung

Arabische Sprachunterstützung ist zu einer praktischen Anforderung für den GCC AI Copilot Markt geworden, da viele hochvolumige Workflows Bürgerkommunikation, interne Richtlinienmaterialien, Kundensupport und regulierte Dokumentation umfassen, die nicht auf schwache Sprachabdeckung angewiesen sein können. Die Jais-2-Familie wurde in 8B- und 70B-Varianten veröffentlicht und auf 624 Milliarden arabischen Token vortrainiert, was zeigte, dass die Entwicklung arabischer Großmodelle keine theoretische regionale Ambition mehr ist.[3]Jais-Forschungsteam, „Jais 2: Eine Familie arabisch-zentrierter offener großer Sprachmodelle”, Jais, jais.pages.dev Coheres Command-R7B-Arabisch-Arbeit zeigte ebenfalls starke Benchmark-Leistungen in den Bereichen Befolgung von Anweisungen, kulturelles Wissen, retrieval-gestützte Generierung und kontextuelle Treue, was für Unternehmensanwendungen wichtig ist, die auf Konsistenz statt auf Neuheit angewiesen sind. Dieser Fortschritt verbessert die Qualitätsobergrenze für die sektorspezifische Feinabstimmung und erleichtert es Anbietern, Tools zu entwickeln, die arabische Eingaben, arabische Dokumente und gemischte arabisch-englische Arbeitsumgebungen verarbeiten können. Es erhöht auch die Käufererwartungen, denn sobald starke arabische Leistung verfügbar wird, sind Organisationen weniger bereit, generische Copilots zu akzeptieren, die auf Englisch gut funktionieren, aber bei Service-, Compliance- oder Richtlinienaufgaben versagen. Im GCC AI Copilot Markt erweitert bessere arabische Unterstützung nicht nur die Akzeptanz, sondern verändert auch die Wettbewerbspositionierung, da die Lokalisierungsqualität beginnt, Vertragsgewinne, Verlängerungsstärke und langfristige Sitzplatzerweiterung zu beeinflussen.

Integration mit Microsoft 365, Google Workspace und Salesforce-Ökosystemen

Der GCC AI Copilot Markt profitiert davon, dass KI-Funktionen zunehmend in Plattformen eingebettet werden, die Unternehmen bereits lizenzieren und betreiben. Microsofts landesinterne Microsoft 365 Copilot-Verarbeitung in den VAE eröffnete bestehenden Microsoft-Kunden einen Adoptionspfad, der sowohl mit der Workflow-Vertrautheit als auch mit den lokalen Compliance-Erwartungen übereinstimmt. OpenAIs Modellaktualisierung in Microsoft 365 Copilot verbesserte dann die Fähigkeiten dieser installierten Basis und verstärkte den Reiz, in etablierten Produktivitätsumgebungen zu bleiben, anstatt völlig separate KI-Systeme zu beschaffen. Salesforce unterstützte dasselbe Muster in Saudi-Arabien durch seine Investition von 500 Millionen USD, den Ausbau des regionalen Hauptsitzes in Riad, die Verpflichtungen zu arabischem Agentforce und lokale Qualifizierungspläne. SAP fügte über Joule einen weiteren Unternehmensweg hinzu und gab großen ERP- und Human-Capital-Nutzern einen direkten Weg zur KI-Erweiterung innerhalb von Systemen, denen sie bereits für Kernoperationen vertrauen. Dadurch wird der GCC AI Copilot Markt weniger durch einmalige experimentelle Käufe geprägt und mehr durch die stetige Umwandlung installierter Software-Bestände in KI-fähige Betriebsumgebungen.[4]Salesforce-Mitarbeiter, „Salesforce investiert 500 Millionen USD in Saudi-Arabien”, Salesforce News, salesforce.com

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränität und Einschränkungen beim grenzüberschreitenden Datentransfer | -3.4% | Saudi-Arabien, VAE, Katar, Oman | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Unternehmensbereitstellung, Integration und Änderungsmanagement | -2.8% | Gesamter GCC, höchste Auswirkung im KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Begrenzte hochwertige arabische Unternehmens-Trainingsdaten | -2.1% | Gesamter GCC | Langfristig (≥ 4 Jahre) |

| Vertrauen in KI-Ausgaben, Halluzinationsrisiko und Governance-Lücken | -1.7% | Gesamter GCC, konzentriert in regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränität und Einschränkungen beim grenzüberschreitenden Datentransfer

Die Datenspeicherung bleibt eine der deutlichsten Grenzen dafür, wie schnell der GCC AI Copilot Markt in regulierten Umgebungen skalieren kann. Microsofts VAE-Start für die landesinterne Verarbeitung war genau deshalb wichtig, weil er die Käuferbedenken hinsichtlich des Verarbeitungsorts von Daten und der grenzüberschreitenden Bewegung von Unternehmensinhalten adressierte. Oracles Start souveräner KI-Rechenleistung in Abu Dhabi verdeutlichte dasselbe Problem: Große Käufer wollen Infrastrukturoptionen, die es ihnen ermöglichen, fortschrittliche Modelle mit lokaler Kontrolle über sensible Workloads zu kombinieren. Das bedeutet, dass der GCC AI Copilot Markt allein durch Modellqualität nicht belohnt wird, da Anbieter auch nachweisen müssen, wo Inferenz ausgeführt wird, wie Protokolle gespeichert werden und ob Unternehmensdaten innerhalb genehmigter Jurisdiktionen verbleiben können. Das Ergebnis ist ein Markt, auf dem weltweit bekannte Produkte möglicherweise langsamere Beschaffungsverfahren durchlaufen, wenn sie keine lokalen Hosting- oder Compliance-Architekturanforderungen erfüllen können. Dieser Druck ist am stärksten im Bankwesen, in der Regierung, bei Versorgungsunternehmen und in kritischer Infrastruktur, wo Vertrauen, Prüfbarkeit und Verarbeitungsort den Kaufzeitpunkt ebenso stark beeinflussen wie Produktivitätsgewinne.

Hohe Kosten für Unternehmensbereitstellung, Integration und Änderungsmanagement

Der GCC AI Copilot Markt sieht sich auch mit Reibungsverlusten durch die tatsächlichen Implementierungskosten konfrontiert, insbesondere wenn Organisationen eine tiefere Bereitstellung als eine einfache Sitzplatzaktivierung anstreben. SAPs Red-Sea-Global-Einführung zeigte, dass eine sinnvolle Adoption oft große Belegschaftsumgebungen, Workflow-Ausrichtung und die Integration von Betriebssystemen erfordert, anstatt einer einfachen Software-Einschaltübung. Salesforces saudi-arabischer Ausbau spiegelte auch wider, dass die Unternehmensexpansion lokale Partnerschaften, Schulungskapazitäten und Kundensupport-Ökosysteme benötigt, die Kosten und Zeit hinzufügen, bevor Vorteile in großem Maßstab sichtbar werden. Für viele Käufer, insbesondere kleinere Unternehmen, ist die Herausforderung nicht nur die Lizenzkosten, sondern auch die Prozessneugestaltung, Sicherheitsüberprüfung, Rollenzuordnung, Nutzungs-Governance und das Management der Mitarbeiterakzeptanz. Deshalb bewegt sich der GCC AI Copilot Markt oft zuerst in großen Organisationen mit stärkeren Budgets und dedizierten Transformationsteams. Mit der Zeit sollten vorlagenbasierte Bereitstellungen und gebündelte Integrationen diese Hürde senken, aber kurzfristig verlangsamen die Kosten einer ordnungsgemäßen Bereitstellung noch die breite Expansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Copilot-Typ: Horizontale Produktivität führt, vertikale Modelle beschleunigen

Horizontale Produktivitäts-Copilots machten im Jahr 2025 45,62 % des Umsatzes aus und standen damit im Mittelpunkt des GCC AI Copilot Marktes während der frühen Phase der breiten kommerziellen Adoption. Ihre Führungsposition ergab sich aus einem einfachen Kaufmuster: Viele Organisationen betrieben bereits Microsoft 365, SAP oder Salesforce und konnten KI-Unterstützung zu der Software hinzufügen, die Mitarbeiter täglich nutzten. Dies half, Genehmigungszyklen zu verkürzen und erste Geschäftsfälle in den Bereichen Schreiben, Kommunikation, Zusammenfassung und interne Koordination leichter zu rechtfertigen. Microsofts landesinterne Verarbeitungseinführung in den VAE stärkte dieses Segment weiter, indem es ein wesentliches Compliance-Bedenken für Kunden beseitigte, die Produktivitäts-KI wollten, ohne ihren Kern-Software-Stack zu wechseln. OpenAIs bevorzugtes Modell-Upgrade in Microsoft 365 Copilot erhöhte auch den praktischen Wert bestehender Bereitstellungen und ermöglichte eine stärkere Nutzung innerhalb aktueller Kundenkonten.

Branchenspezifische Copilots sollen bis 2031 mit einer CAGR von 35,14 % wachsen und sind damit der stärkste langfristige Wachstumsmotor im GCC AI Copilot Markt. Dieser Wandel spiegelt die Bedürfnisse von Banken, Regierungsbehörden, Gesundheitsdienstleistern und dienstleistungsintensiven Arbeitgebern wider, die Copilots wünschen, die für engeres Vokabular, stärkere Kontrollen und zuverlässigere Aufgabenergebnisse trainiert sind. Die Verfügbarkeit von Jais 2 und leistungsstarker arabischer Unternehmensmodellforschung verbessert diesen Übergang, weil sektorspezifische Feinabstimmung realistischer wird, wenn die Sprachgrundlage stärker ist. Funktionale Workflow-Copilots und technische Copilots sollten ebenfalls wachsen, da Unternehmen über generische Schreibhilfe hinausgehen und in Finanz-, HR-, Ingenieur-, Service- und Richtlinien-Workflows einsteigen. In diesem Sinne wird die GCC AI Copilot Branche wahrscheinlich horizontale Tools als erste Bereitstellungsschicht behalten, während vertikale Tools die nächste Welle des Budgetwachstums und der Differenzierung erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Infrastruktur führt, hybride Bereitstellung gewinnt Compliance-Akzeptanz

Die Cloud-basierte Bereitstellung machte im Jahr 2025 77,28 % des Umsatzes aus und war damit das dominierende Betriebsmodell im GCC AI Copilot Marktanteil im Basisjahr. Cloud hielt diese Position, weil es schnellere Aktivierung, geringere anfängliche Infrastrukturbelastung und einfacheren Zugang zu Modell-Upgrades, Connector-Bibliotheken und Produktivitätssuite-Integration bietet. Für viele Unternehmen bleibt Cloud der schnellste Weg, von der Evaluierung zur aktiven Nutzung überzugehen, insbesondere wenn Copilots mit E-Mail, Dokumenten, Meetings, Wissensdatenbanken und Workflow-Aufzeichnungen verknüpft sind. Microsofts VAE-Einführung der landesintern verarbeiteten Microsoft 365 Copilot-Lösung zeigte, dass die Cloud-Adoption in der Region zunehmend mit souveränen Anforderungen in Einklang gebracht wird, anstatt ihnen entgegenzustehen. Das ist wichtig, weil es Käufern ermöglicht, den Komfort verwalteter Dienste beizubehalten und gleichzeitig Bedenken hinsichtlich grenzüberschreitender Datenbewegungen und Infrastrukturkontrolle zu reduzieren.

Die hybride Bereitstellung soll bis 2031 mit einer CAGR von 34,82 % wachsen und ist damit das am schnellsten wachsende Bereitstellungsmodell, da die Beschaffung reift. Dieses Wachstum spiegelt einen Mittelweg wider, bei dem Organisationen die Skalierung und Aktualisierungsgeschwindigkeit von Cloud-Tools wünschen, aber dennoch eine lokale Verarbeitung für sensiblere Inhalte, regulierte Aufzeichnungen oder interne Inferenzschritte benötigen. Oracles souveräne KI-Rechenexpansion in Abu Dhabi unterstützt diese Richtung, indem sie Unternehmen mehr Optionen bietet, hochwertige Workloads innerhalb regionaler Infrastruktur zu platzieren und gleichzeitig breitere Cloud-Ökosysteme zu nutzen. On-Premises-Modelle sollten in Verteidigungs-, Sicherheits- und bestimmten kritischen Infrastrukturumgebungen relevant bleiben, obwohl ihre Volumenbasis wahrscheinlich kleiner bleiben wird als in Cloud- und hybriden Umgebungen. In der Praxis bewegt sich der GCC AI Copilot Markt auf ein mehrschichtiges Infrastrukturmodell zu, bei dem die Bereitstellungswahl Teil der Produktentscheidung wird und nicht ein nachträglicher Gedanke. Diese Verschiebung erhöht auch die Bedeutung von Anbietern, die Richtlinienkontrollen, lokale Hosting-Optionen und Systemintegration unterstützen können, ohne Kunden in vollständig isolierte Umgebungen zu zwingen. Die GCC AI Copilot Branche bevorzugt daher Anbieter, die Flexibilität mit Governance kombinieren können, anstatt sich auf eine einzige Bereitstellungsposition für jeden Käufer zu verlassen.

Nach Unternehmensgröße: Großunternehmen dominieren das Volumen, KMU beschleunigen am schnellsten

Großunternehmen machten im Jahr 2025 71,43 % des GCC AI Copilot Marktes aus, was darauf hindeutet, dass der Umsatz in der frühen Adoptionsphase stark bei größeren Arbeitgebern konzentriert war. Diese Organisationen verfügten über das Budget, die Governance-Strukturen und die Anwendungskomplexität, um große Bereitstellungen über mehrere Abteilungen hinweg zu rechtfertigen, anstatt Einzelteam-Tests durchzuführen. Sie hatten auch tendenziell langjährige Softwarebeziehungen mit Microsoft, SAP, Salesforce, Oracle und anderen großen Anbietern, was die Copilot-Adoption leichter in bestehende digitale Transformationsprogramme einzubetten ermöglichte. SAPs Joule-Einführung bei Red Sea Global mit 10.500 Mitarbeitern bot ein klares Beispiel dafür, wie die Adoption im Unternehmensmaßstab erheblichen Vertragswert schaffen und als sichtbarer Referenzfall für den breiteren GCC AI Copilot Markt dienen kann. Großunternehmen werden daher wahrscheinlich der Hauptumsatzpool bleiben, auch wenn sich die Adoption weiter ausbreitet.

KMU sollen bis 2031 mit einer CAGR von 35,36 % wachsen, was auf starken Schwung hindeutet, da Kosten-, Sprach- und Bereitstellungshürden weiter sinken. Kleinere Unternehmen benötigen in der Regel eine schnellere Einrichtung, klarere Preisgestaltung und unmittelbaren Workflow-Wert, was eingebettete Produktivitätstools und gebündelte Service-Copilots für dieses Segment besonders wichtig macht. Da sich die arabische Modellqualität verbessert und Unternehmensplattformen die Konfiguration vereinfachen, sollten mehr KMU feststellen, dass Copilots Vertriebskommunikation, Kundensupport, Dokumentenentwurf und tägliche Verwaltungsaufgaben ohne größere individuelle Entwicklungsarbeit unterstützen können. Microsoft, Salesforce und andere Plattformanbieter erweitern auch ihre regionalen Partner- und Schulungsökosysteme, was die Onboarding-Reibung für kleinere Nutzer schrittweise reduzieren sollte. Die Lücke zwischen Großunternehmen und KMU ist daher eher eine Frage der aktuellen Implementierungstiefe als des fehlenden langfristigen Potenzials. Da Copilots standardisierter werden, sollten KMU einen größeren Anteil an neuen Nutzerzugängen im GCC AI Copilot Markt beitragen.

Nach Anwendung: Wissensarbeit verankert den Umsatz, regulierte Workflows steigen stark

Wissensarbeit und Produktivitätsunterstützung machten im Jahr 2025 36,84 % des Anwendungsumsatzes aus und repräsentierten den größten Anteil der GCC AI Copilot Marktgröße über alle Anwendungskategorien hinweg. Die Führungsposition spiegelt die einfache Tatsache wider, dass Schreiben, Zusammenfassung, Meeting-Unterstützung, Suche, Entwurf und interne Kommunikation einen sehr großen Anteil der bürobasierten Mitarbeiter berühren. Diese Aufgaben passen auch gut zu gängigen Produktivitätssuiten, was es Unternehmen ermöglicht, Copilots einzuführen, ohne jeden Geschäftsprozess von Tag 1 an neu zu gestalten. Microsoft 365 Copilot, SAP Joule und verwandte Tools passen zu diesem Muster, weil sie in Softwareumgebungen sitzen, die bereits Dokumente, Kommunikation, Aufzeichnungen und operative Workflows verwalten. Infolgedessen sollte Wissensarbeit die primäre Umsatzquelle bleiben, auch wenn andere Anwendungen schneller wachsen.

Regulierte Branchen-Workflows sollen bis 2031 mit einer CAGR von 34,93 % wachsen und sind damit der dynamischste Anwendungsbereich im GCC AI Copilot Markt. Dieses Segment wächst, weil Organisationen im Bankwesen, in der Regierung, bei Versorgungsunternehmen und in ähnlichen Bereichen kontrollierte Automatisierung benötigen, die innerhalb von Genehmigungsschritten, dokumentierten Prozessen und lokalen Datenregeln funktionieren kann. Oracles souveräner Rechenleistungs-Vorstoß und Microsofts lokale Verarbeitungsmaßnahme unterstützen beide diese Richtung, indem sie es einfacher machen, KI-Unterstützung mit stärkerer Kontrolle über sensible Aufzeichnungen und Inferenzpfade zu kombinieren. Kunden- und Mitarbeiter-Servicebetrieb, Software-Engineering-Unterstützung und Geschäftsprozessunterstützung sollten ebenfalls gesunden Zuwachs verzeichnen, aber regulierte Workflows können einen höheren strategischen Wert erzielen, sobald Governance- und Prüfanforderungen in das Produkt eingebaut sind. Das bedeutet, dass das Wachstum im GCC AI Copilot Markt nicht nur aus einer breiteren Nutzung kommt, sondern auch durch tiefere Workflow-Integration in Umgebungen getrieben wird, in denen das Compliance-Design wichtig ist. Langfristig sollte der Erfolg in diesen Anwendungen die Anbieterbindung stärken, da die Wechselkosten steigen, wenn Copilots Teil formaler Betriebsprozesse werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI führt, Regierung und Verwaltung beschleunigen am schnellsten

BFSI machte im Jahr 2025 25,16 % des Endnutzerumsatzes aus und war damit die größte Branche im GCC AI Copilot Markt. Finanzinstitute verfügen über große Wissensarbeitskräfte, hohe Dokumentenintensität und konstante Nachfrage nach interner Produktivität, Servicequalität, Workflow-Kontrolle und risikobewusster Automatisierung. Sie investieren auch häufiger als viele andere Sektoren in Systeme, die Genauigkeit, Mitarbeitereffizienz und kontrollierte Reaktionszeiten im Kunden- und internen Betrieb verbessern. Der Aufstieg souveräner Infrastrukturangebote von Microsoft und Oracle ist hier besonders relevant, da bankbezogene Workloads oft stärkere Standort- und Aufsichtskontrollen erfordern als allgemeine Büronutzung. BFSI kombiniert daher Bereitschaft, Budget und regulatorischen Druck, um eine stetige kommerzielle Nachfrage im gesamten GCC AI Copilot Markt zu unterstützen.

Regierung und Verwaltung sollen bis 2031 mit einer CAGR von 36,21 % wachsen und sind damit die am schnellsten wachsende Endnutzerkategorie. Behörden verwalten oft große Mengen an Formularen, Richtlinien, Korrespondenz, Aufzeichnungen und Serviceinteraktionen, sodass sie schnell profitieren können, wenn Copilots für strukturierte Workflow-Unterstützung konzipiert sind. Der GCC AI Copilot Markt ist hier gut positioniert, da souveräne Infrastrukturinvestitionen und Fortschritte bei arabischen Modellen die Eignung für bürgerorientierte und richtlinienintensive Aufgaben verbessern. IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Industrieproduktion, Bildungs- und Forschungseinrichtungen sowie Energie und Versorgungsunternehmen sollten ebenfalls aktive Nachfragepools bleiben, da immer mehr Organisationen workflow-spezifische KI-Unterstützung suchen. In der breiteren GCC AI Copilot Branche ist dieser Branchenmix wichtig, weil er verhindert, dass das Wachstum von einem einzigen Sektor abhängt. Es bedeutet auch, dass Anbieter, die eine einzige Kernplattform an mehrere Compliance-Einstellungen anpassen können, möglicherweise stärkere Expansionspfade haben als solche, die an einen einzigen Anwendungsfall gebunden sind.

Geografische Analyse

Saudi-Arabien machte im Jahr 2025 26,86 % des Umsatzes aus und war damit der größte nationale Beitragszahler zum GCC AI Copilot Markt. Seine Position spiegelt eine starke digitale Unternehmensnachfrage, wachsendes Interesse an arabischfähigen Tools und den Bedarf an lokalen Verarbeitungsoptionen für große Arbeitgeber und regulierte Institutionen wider. Salesforce unterstrich die Bedeutung Saudi-Arabiens durch seine Investition von 500 Millionen USD, den Aufbau seines regionalen Hauptsitzes in Riad, sein arabisches Agentforce-Engagement und seine lokale Qualifizierungsagenda. SAP lieferte auch einen praktischen Adoptionsmarker im Königreich durch die Red-Sea-Global-Joule-Bereitstellung, die zeigte, dass Unternehmens-Copilots in große Belegschaftsumgebungen mit direkter operativer Relevanz einziehen können. Da sich lokale Infrastruktur und Käuferbereitschaft weiter verbessern, sollte Saudi-Arabien ein wichtiger Anker für den GCC AI Copilot Markt bleiben.

Die VAE blieben die operativ ausgereifteste Umgebung im GCC AI Copilot Markt, da sie Unternehmensnachfrage mit frühen souverän-fähigen Infrastrukturoptionen kombinierten. Microsofts landesinterne Microsoft 365 Copilot-Verarbeitung in den VAE schuf einen wichtigen kommerziellen Vorteil für Käufer, die Produktivitäts-KI wollten, ohne sensible Inhalte außer Landes zu senden. Oracle stärkte dasselbe Ökosystem in Abu Dhabi durch seinen OCI-Supercluster-Einsatz, der die souveräne KI-Rechenkapazität für Unternehmen erweiterte, die kontrollierte, leistungsstarke Infrastruktur suchen. Die VAE dienen daher als Testgelände, auf dem kommerzielle Einführungsmodelle, Compliance-Muster und Plattformpartnerschaften oft Gestalt annehmen, bevor sie sich auf den Rest des GCC AI Copilot Marktes ausbreiten.

Katar soll bis 2031 mit einer CAGR von 34,72 % wachsen und ist damit die am schnellsten wachsende Geografie im GCC AI Copilot Markt. Die Brookfield-Qai-Partnerschaft im Wert von 20 Milliarden USD vom Dezember 2025 sendete ein bedeutendes souveränes Infrastruktursignal an das Land und positionierte es, über den Prognosezeitraum hinweg stärkere lokale KI-Kapazitäten aufzubauen. Kuwait, Oman und Bahrain sollten weiterhin in einem stetigeren Tempo Nachfrage hinzufügen, unterstützt durch regionale Anbieterexpansion und wachsende Unternehmensvertrautheit mit Copilots. In diesen kleineren Märkten wird die Adoption wahrscheinlich praktischen Vorlagen folgen, die zuerst in Saudi-Arabien und den VAE erprobt wurden, was dazu beitragen sollte, den GCC AI Copilot Markt auszubreiten, ohne dass jedes Land mit derselben Geschwindigkeit ein vollständiges lokales Ökosystem aufbauen muss.

Wettbewerbslandschaft

Der GCC AI Copilot Markt ist auf der Unternehmensplattformebene mäßig konzentriert, wo eine kleine Gruppe globaler Technologieanbieter einen Großteil der installierten Basis von Produktivitäts-, Cloud- und Anwendungssoftware kontrolliert. Microsoft hält eine starke strukturelle Position, weil es Arbeitsplatzsoftware, Cloud-Infrastruktur und lokale Verarbeitungsfähigkeiten in einer Form kombiniert, die den Bedürfnissen von Unternehmen und öffentlichen Sektoren in der Region entspricht. OpenAIs bevorzugte Modellrolle in Microsoft 365 Copilot stärkt diese Position weiter, indem es Fähigkeiten innerhalb einer bereits bereitgestellten Unternehmensumgebung aufrüstet, anstatt Kunden zu bitten, einen separaten KI-Bestand zu übernehmen. SAP und Salesforce nehmen ebenfalls wichtige Wettbewerbspositionen ein, weil beide Copilots in Unternehmenssysteme einbringen können, die bereits Betrieb, Belegschaftsaufzeichnungen, Kundenbindung und sektorspezifische Prozesse verwalten. Das Ergebnis ist ein Markt, auf dem der Wettbewerb weniger durch die Sichtbarkeit eigenständiger Chatbots geprägt wird und mehr davon abhängt, welche Anbieter KI-Wert an Softwareumgebungen knüpfen können, denen Kunden bereits vertrauen.

Strategische Schritte in den Jahren 2025 und 2026 haben dieses Muster verdeutlicht. Microsofts Einführung der landesintern verarbeiteten Microsoft 365 Copilot-Lösung in den VAE machte Compliance-Bereitschaft zu einem kommerziellen Differenzierungsmerkmal und nicht zu einem technischen Detail. Salesforces Verpflichtung von 500 Millionen USD in Saudi-Arabien signalisierte, dass Sprachunterstützung, regionale Hauptsitzpräsenz und Ökosystemaufbau alle bei der Gewinnung zukünftiger Workloads eine Rolle spielen können. SAPs Joule-Bereitstellung bei Red Sea Global zeigte, dass Copilots direkt mit dem Unternehmensbetrieb in großem Maßstab verknüpft werden können, was Anbietern hilft, das Gespräch von der Experimentierung zu messbarem Geschäftseinsatz zu verlagern. Oracles souveräne KI-Rechenleistungsinvestition fügte eine weitere Wettbewerbsebene hinzu, indem sie die Infrastrukturseite der Unternehmens-KI-Bereitstellung in der Region stärkte.

Der GCC AI Copilot Markt lässt auch mit diesen größeren Plattformen noch Raum für spezialisierte Herausforderer. Glean meldete mehr als 250 Millionen USD ARR und mehr als 150 % Wachstum im Jahresvergleich im Jahr 2025, was zeigt, dass plattformunabhängige Arbeits-KI immer noch starke Nachfrage erschließen kann, wenn sie Such-, Wissenszugangs- und Multi-System-Produktivitätsprobleme löst. Die Entwicklung arabisch-nativer Modelle gibt regional ausgerichteten Anbietern auch einen Weg zur Differenzierung, wenn sie lokale Sprachstärke mit Unternehmensbereitstellungsdisziplin kombinieren können. In der Praxis werden die dauerhaftesten Wettbewerbsvorteile im GCC AI Copilot Markt wahrscheinlich aus Compliance-Eignung, arabischer Qualität, tiefer Workflow-Integration und starken Bereitstellungspartnerschaften kommen. Anbieter, die alle 4 Bedingungen erfüllen, sollten besser positioniert sein als solche, die ausschließlich auf allgemeinen Modellzugang setzen.

GCC AI Copilot Branchenführer

Microsoft Corporation

Alphabet Inc

OpenAI, L.L.C

Salesforce, Inc

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: OpenAI bestimmte GPT-5.6 als bevorzugtes Modell in Microsoft 365 Copilot, erhöhte die Leistungsobergrenze für GCC-Unternehmen, die den Microsoft-Produktivitäts-Stack nutzen, und erweiterte die Wettbewerbspositionierung von Copilot gegenüber eigenständigen generativen KI-Plattformen in regulierten Unternehmensumgebungen.

- Juni 2026: SAP stellte seine Strategie des Autonomen Unternehmens auf der SAP Sapphire 2026 vor und lancierte die einheitliche SAP Business AI Plattform und Joule Studio, einen agentischen KI-Workflow-Builder, zusammen mit Plattformpartnerschaften mit Anthropic, Google Cloud, Microsoft, Cohere und Mistral AI. Die Strategie zielt direkt auf GCC-Unternehmen ab, die SAP ERP in den Bereichen BFSI, Produktion und Regierung betreiben.

- Dezember 2025: Brookfield und Qai, Katars KI-Unternehmen und eine Tochtergesellschaft der Qatar Investment Authority, gründeten ein Joint Venture in Höhe von 20 Milliarden USD, um in KI-Infrastruktur in Katar und ausgewählten internationalen Märkten zu investieren, und legten damit die souveräne Kapitalbasis für Katars Unternehmens-KI- und Copilot-Adoptionsexpansion fest.

- Oktober 2025: Microsoft kündigte die landesinterne Datenverarbeitung für Microsoft 365 Copilot in den VAE an, gehostet in Rechenzentren in Dubai und Abu Dhabi und vollständig konform mit der KI-Richtlinie des VAE-Cybersicherheitsrats. Die Funktion, die Anfang 2026 verfügbar gemacht wurde, wurde in Zusammenarbeit mit dem Cybersicherheitsrat und dem Dubai Electronic Security Center entwickelt, um die Datensouveränitätshürde für die Copilot-Adoption im öffentlichen Sektor zu beseitigen.

GCC AI Copilot Marktberichtsumfang

Der GCC AI Copilot Markt bezieht sich auf das Ökosystem KI-gesteuerter intelligenter Assistenten, die in Unternehmens- und Verbrauchersoftwareanwendungen integriert sind, um menschliche Fähigkeiten zu verbessern und komplexe Aufgaben in den Ländern des Golfkooperationsrats (GCC) zu automatisieren. Diese Copilots nutzen fortschrittliche Grundlagenmodelle, einschließlich großer Sprachmodelle (LLMs) und generativer KI, um kontextbezogene Echtzeit-Vorschläge zu liefern, Inhalte zu generieren, Daten zu analysieren und Workflows nahtlos in bestehenden digitalen Tools auszuführen. Der Markt umfasst verschiedene Copilot-Typen, von allgemeinen horizontalen Produktivitätstools bis hin zu spezialisierten funktionalen, technischen und branchenspezifischen Lösungen. Diese KI-Systeme werden in Cloud-basierten, hybriden und On-Premises-Umgebungen eingesetzt und bedienen Organisationen aller Größen in der GCC-Region. Sie werden in verschiedenen Anwendungen eingesetzt, darunter Wissensarbeitsunterstützung, Softwareentwicklung, Kundendienst und Vertriebsförderung, in Branchen wie IT, BFSI, Gesundheitswesen und Regierung. Angetrieben von aggressiven nationalen Visionsprogrammen (wie Saudi Vision 2030 und UAE Centennial 2071), rasanter Smart-City-Entwicklung und einem starken strategischen Drang zur Diversifizierung der Wirtschaft weg von der Ölabhängigkeit helfen KI-Copilots GCC-Organisationen, die betriebliche Effizienz zu steigern, Innovation zu fördern und ihren Übergang zu hochgradig digitalisierten, wissensbasierten Volkswirtschaften zu beschleunigen.

Der GCC AI Copilot Marktbericht ist segmentiert nach Copilot-Typ (Horizontale Produktivitäts-Copilots, Funktionale Workflow-Copilots, Technische und Ingenieur-Copilots sowie Branchenspezifische Copilots), Bereitstellung (Cloud-basiert, Hybrid und On-Premises), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Wissensarbeit und Produktivitätsunterstützung, Software-Engineering und technischer Betrieb, Kunden- und Mitarbeiter-Servicebetrieb, Vertrieb, Marketing und Umsatzförderung, Geschäftsprozess und Unternehmensbetrieb sowie regulierte Branchen-Workflows), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Industrieproduktion, Bildungs- und Forschungseinrichtungen, Medien und Unterhaltung, Regierung und Verwaltung, Energie und Versorgungsunternehmen sowie sonstige Endnutzerbranchen) und Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Oman und Bahrain). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Horizontale Produktivitäts-Copilots |

| Funktionale Workflow-Copilots |

| Technische und Ingenieur-Copilots |

| Branchenspezifische Copilots |

| Cloud-basiert |

| Hybrid |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Wissensarbeit und Produktivitätsunterstützung |

| Software-Engineering und technischer Betrieb |

| Kunden- und Mitarbeiter-Servicebetrieb |

| Vertrieb, Marketing und Umsatzförderung |

| Geschäftsprozess und Unternehmensbetrieb |

| Regulierte Branchen-Workflows |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Industrieproduktion |

| Bildungs- und Forschungseinrichtungen |

| Medien und Unterhaltung |

| Regierung und Verwaltung |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Copilot-Typ | Horizontale Produktivitäts-Copilots |

| Funktionale Workflow-Copilots | |

| Technische und Ingenieur-Copilots | |

| Branchenspezifische Copilots | |

| Nach Bereitstellung | Cloud-basiert |

| Hybrid | |

| On-Premises | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Anwendung | Wissensarbeit und Produktivitätsunterstützung |

| Software-Engineering und technischer Betrieb | |

| Kunden- und Mitarbeiter-Servicebetrieb | |

| Vertrieb, Marketing und Umsatzförderung | |

| Geschäftsprozess und Unternehmensbetrieb | |

| Regulierte Branchen-Workflows | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| BFSI | |

| Gesundheitswesen und Biowissenschaften | |

| Einzel- und E-Commerce | |

| Industrieproduktion | |

| Bildungs- und Forschungseinrichtungen | |

| Medien und Unterhaltung | |

| Regierung und Verwaltung | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des GCC AI Copilot Marktes?

Die GCC AI Copilot Marktgröße betrug im Jahr 2025 0,67 Milliarden USD, wird im Jahr 2026 auf 0,88 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 32,72 % einen Wert von 3,61 Milliarden USD erreichen.

Welcher Copilot-Typ führt den Umsatz im GCC an?

Horizontale Produktivitäts-Copilots führten im Jahr 2025 mit einem Umsatzanteil von 45,62 %, da Unternehmen KI zunächst in vertrauten Produktivitäts- und Unternehmenssoftwareumgebungen eingesetzt haben.

Welches Bereitstellungsmodell expandiert im GCC am schnellsten?

Die hybride Bereitstellung soll bis 2031 mit einer CAGR von 34,82 % wachsen, da Unternehmen eine Balance zwischen Cloud-Skalierung und lokaler Kontrolle über sensible Workloads anstreben.

Warum ist BFSI die führende Endnutzerkategorie für diese Tools?

BFSI führte im Jahr 2025 mit einem Anteil von 25,16 %, da Finanzinstitute Produktivitätsgewinne, Workflow-Kontrolle und stärkere Unterstützung für regulierte Aufzeichnungen und Kundenbetrieb benötigen.

Welches Land wächst im GCC am schnellsten bei KI-Copilots?

Katar soll bis 2031 mit einer CAGR von 34,72 % wachsen, unterstützt durch große souveräne KI-Infrastrukturinvestitionen durch die Brookfield-Qai-Partnerschaft.

Was sind die größten Hindernisse für eine breitere Unternehmensadoption?

Datensouveränität, Einschränkungen beim grenzüberschreitenden Transfer, Integrationskosten und Änderungsmanagement bleiben die Haupthindernisse, insbesondere für regulierte Käufer und kleinere Organisationen.

Seite zuletzt aktualisiert am: