Gate all Around FET Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

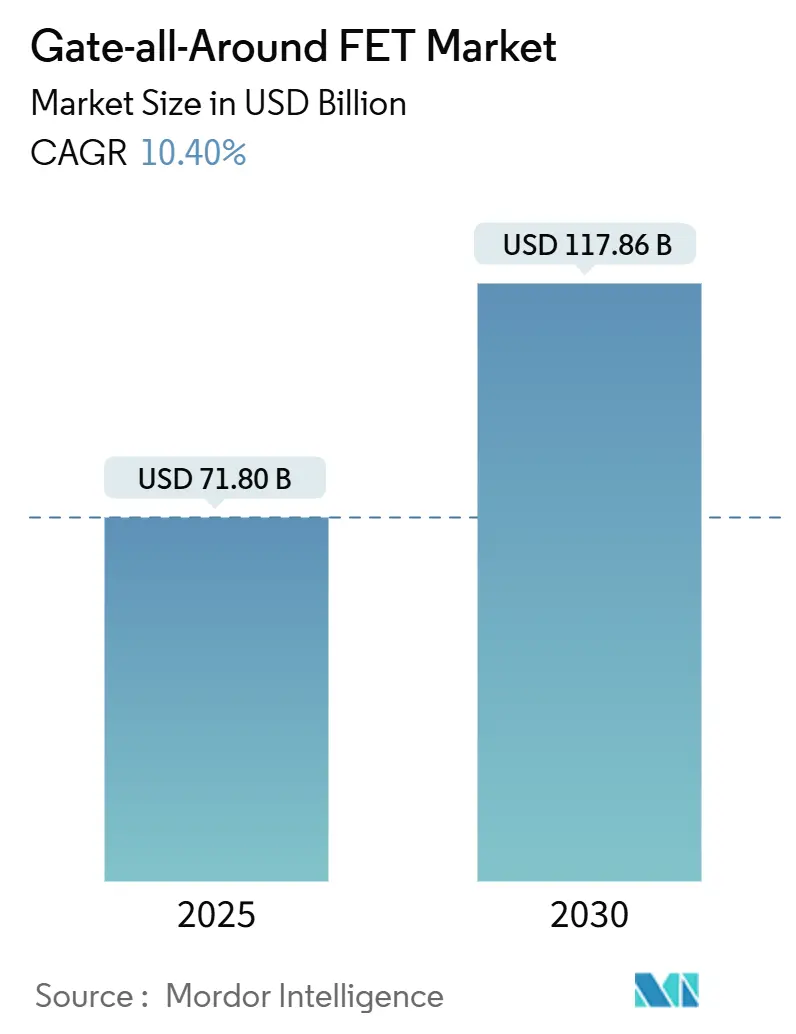

| Marktgröße (2025) | 71.80 Milliarden US-Dollar |

| Marktgröße (2030) | 117.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gate all Around FET Marktanalyse von Mordor Intelligence

Die Gate all Around FET (GAAFET) Marktgröße beläuft sich im Jahr 2025 auf 71,8 Milliarden USD und soll bis 2030 auf 117,86 Milliarden USD anwachsen, was einer CAGR von 10,40 % entspricht. Dieser Aufwärtstrend wird durch den Wandel der Halbleiterindustrie weg von FinFET-Designs, die unterhalb des 3-nm-Knotens an ihre Grenzen stoßen, durch den unmittelbaren Bedarf zur Reduzierung des Stromverbrauchs für Arbeitslasten im Bereich künstliche Intelligenz und 5G sowie durch die bewährte Fähigkeit von Gate all Around-Architekturen zur Sicherstellung einer engeren elektrostatischen Kontrolle auf atomarer Ebene angetrieben. Robuste staatliche Anreize für die fortschrittliche Fertigung, eine stärkere Einführung von rückseitigen Stromversorgungsnetzwerken und eine wachsende Hochdichte-Designaktivität bei Fabless-Unternehmen stützen den Marktimpuls zusätzlich. Die Wettbewerbsintensität konzentriert sich auf Ausbeutesteigerungen, Kostenkurven und eine schnelle Design-Aktivierung, wobei Erstmover frühe Design-Wins erzielen, die sich in langfristige Volumenverpflichtungen umwandeln.

Wichtigste Erkenntnisse des Berichts

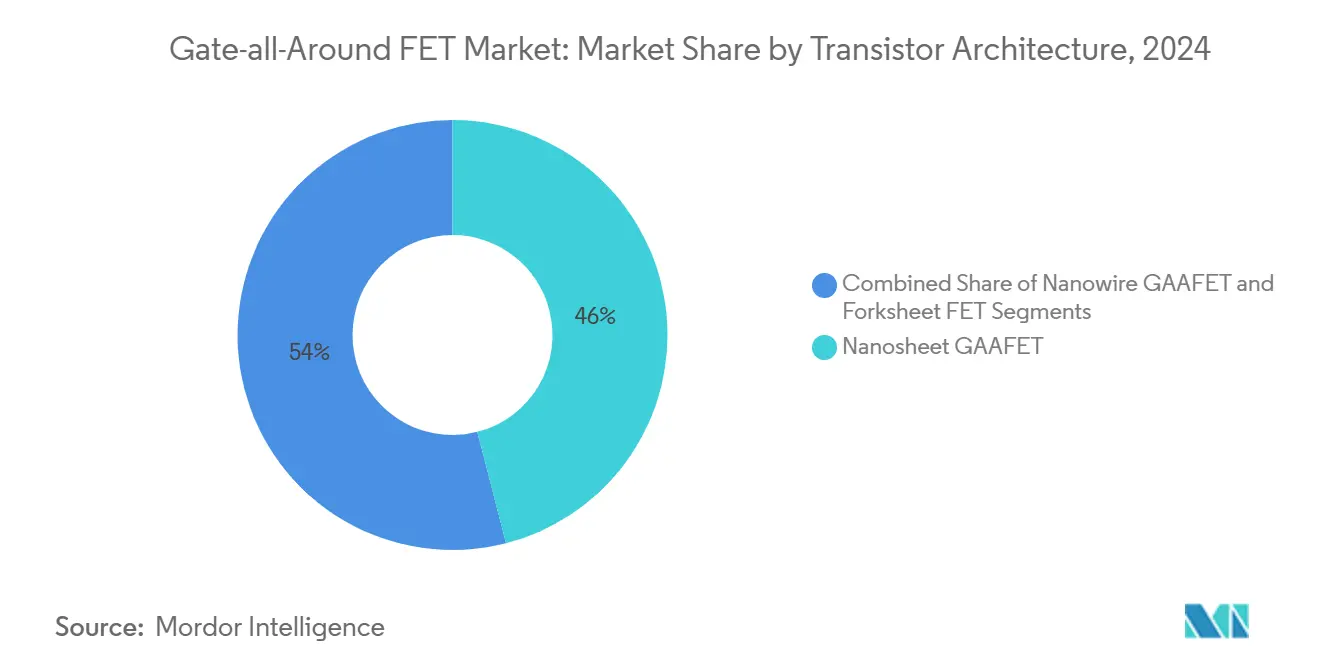

- Nach Transistorarchitektur führten Nanosheet-Designs im Jahr 2024 mit einem Umsatzanteil von 46 % im Gate all Around FET Markt; Forksheet-Geräte werden voraussichtlich bis 2030 mit einer CAGR von 11,34 % wachsen.

- Nach Wafer-Größe entfielen 300-mm-Substrate im Jahr 2024 auf 63,62 % des Gate all Around FET Marktanteils und verzeichneten mit 11,78 % die höchste prognostizierte CAGR über den Prognosezeitraum.

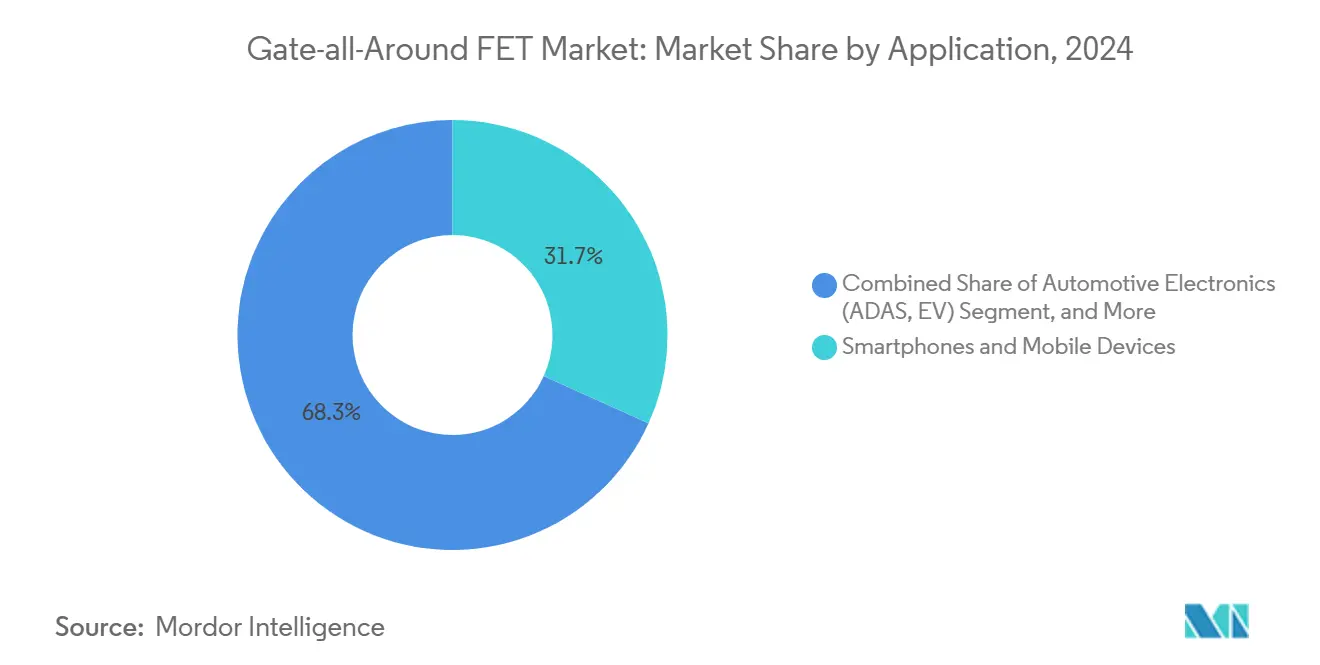

- Nach Anwendung hielten Smartphones und mobile Geräte im Jahr 2024 einen Anteil von 31,73 % an der Gate all Around FET Marktgröße, während Automobilelektronik bis 2030 mit einer CAGR von 10,99 % wächst.

- Nach Endverbraucher kontrollierten Foundries im Jahr 2024 54,83 % des Umsatzes im Gate all Around FET Markt; Fabless-IC-Designer weisen mit einer CAGR von 11,55 % die schnellste Wachstumsdynamik auf.

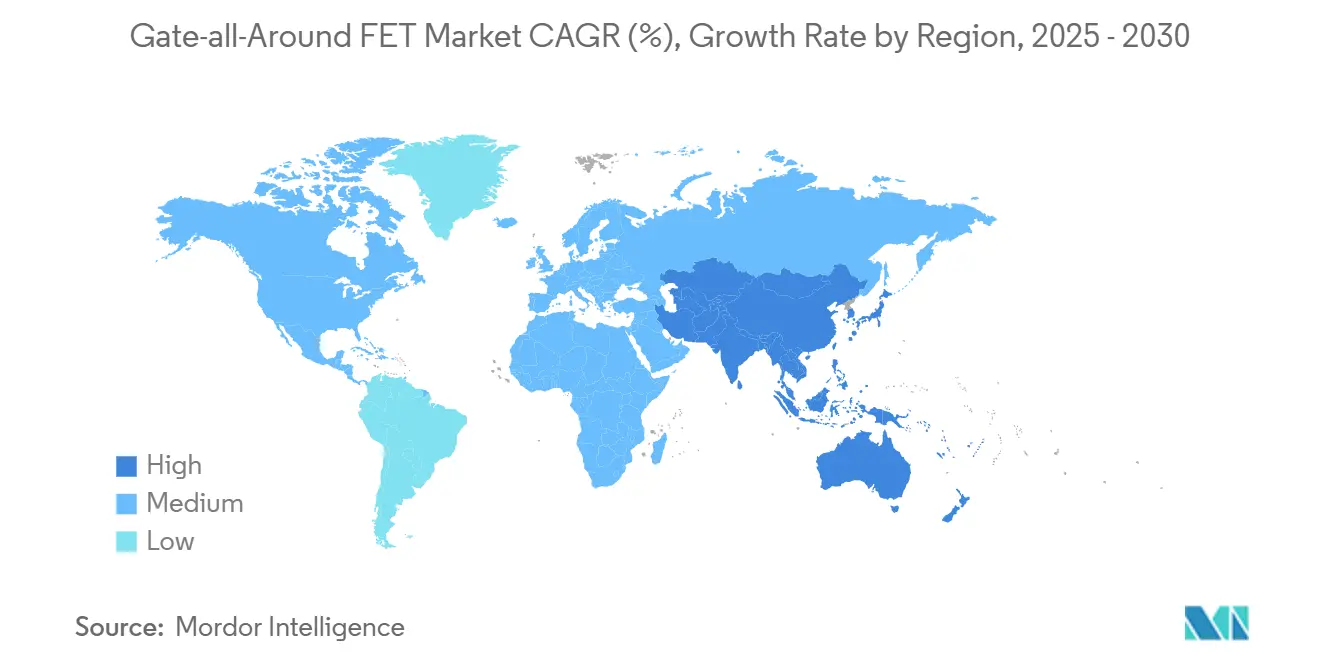

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2024 56,73 % des Umsatzes im Gate all Around FET Markt; Asien-Pazifik weist mit einer CAGR von 11,66 % die schnellste Wachstumsdynamik auf.

Globale Gate all Around FET Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Skalierungsgrenzen von FinFET unterhalb von 3 nm | +2.8% | Global mit APAC-Foundry-Konzentration | Mittelfristig (2–4 Jahre) |

| Steigender KI- und 5G-Bedarf nach Hochleistungs-Chips mit niedrigem Stromverbrauch | +2.1% | Global, angeführt von Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Foundry-Roadmaps mit Zusagen zur GAAFET-Produktion | +1.9% | APAC-Kern und Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorteile der Kompatibilität mit rückseitigen Stromversorgungsnetzwerken | +1.4% | Globale Früheinführung in fortschrittlichen Knoten | Langfristig (≥ 4 Jahre) |

| Integration von Kanalmaterialien mit hoher Mobilität | +1.2% | APAC und europäische Forschungszentren | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für fortschrittliche Knoten | +1.0% | Nordamerika, Europa, selektives APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Skalierungsgrenzen von FinFET unterhalb von 3 nm treiben den Architekturwandel voran

FinFETs stoßen bei Kanalbreiten unter 5 nm auf grundlegende elektrostatische Grenzen, was zu inakzeptablen Leckströmen und Variabilität führt. Gate all Around-Strukturen stellen die Kontrolle wieder her, indem sie den Kanal vollständig mit dem Gate umhüllen, und ermöglichen so die Fortsetzung des Mooreschen Gesetzes über den 3-nm-Schwellenwert hinaus.[1]L. Kim, "GAAFET Manufacturing Process Optimization," Journal of Applied Physics, aip.org Führende Foundries haben mehr als 50 Milliarden USD in die Entwicklung von Gate all Around-Prozessen investiert, um diesen unvermeidlichen Übergang zu nutzen. Die kollektive Forschung und Entwicklung beschleunigt die Lernzyklen, die die Leistungslücke zwischen Pilotlinien und der Hochvolumenfertigung verringern, und etabliert zuverlässige Designregeln für die Ökosystemakzeptanz. Der unmittelbare Gewinn bei den Leistungs-Effizienz-Verhältnissen trifft bei Chip-Designern für mobile Geräte und Rechenzentren auf starke Resonanz, die im Wettbewerb auf der Grundlage von Leistung pro Watt konkurrieren. Diese Faktoren erheben Gate all Around-Architekturen von einer Forschungskuriosität zu einem kommerziellen Gebot über fortschrittliche Knoten hinweg.

Steigender KI- und 5G-Bedarf verstärkt die Leistungsanforderungen

Inferenz-Engines für künstliche Intelligenz und 5G-Radios erfordern Transistoren, die bei reduzierten Spannungen schneller schalten. Die vertikale Gate-Abdeckung senkt die drain-induzierte Barrierenabsenkung und verbessert die Unterschwellensteigung, was den Betrieb unter 0,7 V ohne Geschwindigkeitseinbußen ermöglicht. Edge-KI-Geräte nutzen diesen Spielraum, um anhaltende Arbeitslasten in kompakten thermischen Hüllkurven zu liefern, während 5G-Makro-Basisstationen Gate all Around-fähige Leistungsverstärker mit geringerer parasitärer Kapazität für verbesserte Linearität einsetzen. GPU-Anbieter bestätigen den Leistungsgewinn, indem sie Kerne der nächsten Generation ausschließlich auf Gate all Around-Knoten entwickeln. Diese Hochvolumen-Sockel beschleunigen den Wafer-Start, senken die Kosten pro Transistor und stärken den Übergang der Technologie in die Massenproduktion.

Foundry-Produktions-Roadmaps beschleunigen die kommerzielle Einführung

TSMC hat 40 Milliarden USD für 2-nm-Kapazitäten eingeplant, die auf Nanosheet-Gate all Around-Geräten basieren und 2025 mit der RisikoProduktion beginnen. Samsung spiegelt dieses Engagement mit einer vergleichbaren Nanosheet-Linie für Logik- und mobile SoCs wider, während Intel Gate all Around in eine überarbeitete IDM-Strategie integriert, um die Prozessparität wiederzuerlangen. Solche synchronisierten Roadmaps geben Fabless-Unternehmen Sicherheit über die Volumenverfügbarkeit und fördern ein frühzeitiges Design-Engagement. Die Hochvolumenfertigung verteilt die Fixinvestitionen auf eine größere Produktion, was die Kostenlernkurve schneller senkt als in qualitativen Pilotprojekten. Da der Fixkostenanteil absorbiert wird, erweitern zugängliche Preispunkte die Gate all Around-Einführung auf mittlere Produktlinien jenseits von Flaggschiff-Telefonen.

Die Integration der rückseitigen Stromversorgung verbessert die Systemleistung

Gate all Around-Geräte lassen sich natürlich mit rückseitigen Stromversorgungsnetzwerken kombinieren, die die Stromversorgung unterhalb der aktiven Schaltkreise führen, wodurch Verbindungsschichten für die Signalführung freigesetzt und der IR-Abfall reduziert werden. Experimentelle Daten zeigen eine 30-prozentige Verbesserung der Stromversorgungseffizienz in Verbindung mit einer 8-prozentigen Reduzierung der Chipfläche. Diese Gewinne auf Systemebene wirken sich am stärksten bei CPUs und GPUs mit hoher Kernanzahl aus, bei denen die Stromversorgungsintegrität die erreichbaren Taktfrequenzen direkt beeinflusst. Die frühe Siliziumvalidierung durch führende Foundries bestätigt die Prozess-Co-Optimierung und stärkt den kommerziellen Fall für die rückseitige Stromversorgung neben Gate all Around-Logik bei 2 nm und darunter.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unreife Ausbeuten in der Massenproduktion | -1.8% | Global mit höchster Auswirkung auf neue Marktteilnehmer | Kurzfristig (≤ 2 Jahre) |

| Hohe Umrüstungs- und Investitionsanforderungen | -1.2% | Global mit Konzentration in Foundry-Zentren | Mittelfristig (2–4 Jahre) |

| Unreifes EDA- und IP-Ökosystem für GAAFET | -0.9% | Globale Designzentren | Kurzfristig (≤ 2 Jahre) |

| Selbsterwärmung in gestapelten Nanosheets | -0.7% | Globale Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Fertigungsausbeute schränken die frühe Einführung ein

Die anfängliche Gate all Around-Ausbeute liegt zwischen 40 % und 60 % gegenüber 85 % oder mehr bei ausgereiften FinFET-Linien, was die Wafer-Kosten erhöht und die kommerzielle Rentabilität auf Premium-Chips einschränkt. Das Ausbeutetraining erfordert eine statistische Prozesskontrolle über mehrere Epitaxie- und Ätzschritte mit atomarer Präzision. Variabilität in der Nanosheet-Breite oder im Abstand führt zu Geräteausfällen und erzwingt aggressives Binning sowie Preisaufschläge, die kostensensible Segmente abschrecken. Frühe 3-nm-Läufe bei einer führenden koreanischen Foundry meldeten Ausbeuten unter 50 % und veranlassten eine selektive Kundenbindung mit höheren durchschnittlichen Verkaufspreisen. In den nächsten zwei Jahren wird erwartet, dass iterative Prozessverbesserungen und Geräte-Upgrades die Ausbeuten auf wirtschaftliche Schwellenwerte anheben, die mit der Hochvolumen-Unterhaltungselektronik kompatibel sind.

Investitionsanforderungen begrenzen die Branchenbeteiligung

Die Gate all Around-Fertigung ist abhängig von Extrem-Ultraviolett-Lithografie, Atomlagenabscheidung, selektiver Epitaxie und Hochdichte-Plasma-Ätzwerkzeugen, die zusammen nahezu 20 Milliarden USD erfordern, um eine moderne 300-mm-Fab auszustatten. Die Kapitalintensität begünstigt etablierte Megafabs und schreckt kleinere IDMs ab, was die Wettbewerbsdynamik effektiv in Richtung einer konzentrierten Lieferantenbasis umgestaltet. Die Vorlaufzeiten für Geräte erstrecken sich über mehr als ein Jahr, was die Hochlaufzeiten verlängert und das Ausführungsrisiko vergrößert. Als Minderungsstrategie subventionieren ausgewählte Regierungen Investitionen in fortschrittliche Knoten durch Förderprogramme, die die Vorabkosten ausgleichen und inländische Versorgungsketten sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transistorarchitektur: Nanosheet-Führung steht vor der Forksheet-Herausforderung

Nanosheet-Geräte erzielten 2024 einen Umsatzanteil von 46 % und unterstreichen damit ihren First-Mover-Vorteil und die Ausrichtung auf bestehende FinFET-Prozessabläufe. Die Gate all Around FET Marktgröße für Nanosheets soll bis 2030 54,2 Milliarden USD erreichen und mit einer CAGR von 10,1 % wachsen, da führende Foundries diese Topologie in 3-nm- und 2-nm-Angeboten standardisieren. Die kommerzielle Validierung durch Smartphone-Flaggschiffe und Rechenzentrum-Beschleuniger beschleunigt die IP-Wiederverwendung und verkürzt die Design-Tape-out-Zyklen. Nanowire-Derivate streben eine extreme elektrostatische Kontrolle an, bleiben jedoch in begrenzten Pilotvolumina, da die dreidimensionale Kanalbildung die Prozessschritte vervielfacht.

Forksheet-Transistoren verzeichnen bis 2030 eine CAGR von 11,34 %, die schnellste innerhalb der Architekturkategorien, und kanalisieren das Interesse von Chip-Designern, die Dichtezuwächse über Nanosheets hinaus anstreben. Die parallelen Kanäle und gemeinsamen Diffusionen des Forksheets reduzieren die Zellhöhe, was sich direkt in mehr Kernen pro Die bei Hochleistungsanwendungen niederschlägt. Die Prozessreife liegt etwa zwei Jahre hinter Nanosheets zurück, doch die Ökosystemaktivität steigt, da frühe PDKs verfügbar werden. Das Skalierungsversprechen der Technologie positioniert sie dazu, Nanosheets gegen Ende des Jahrzehnts zu überholen, sofern die Ausbeute- und thermischen Leistungsmeilensteine planmäßig erreicht werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wafer-Größe: 300-mm-Dominanz spiegelt Fertigungsökonomie wider

Das 300-mm-Segment repräsentierte 2024 einen Umsatzanteil von 63,62 % und soll jährlich mit 11,78 % wachsen, was kleinere Durchmesser aufgrund niedrigerer Kosten pro Die und engerer Gleichmäßigkeitskontrolle übertrifft. Der Gate all Around FET Marktanteil für 300-mm-Substrate steigt weiter, da alle neuen Megafabs für diesen Durchmesser ausgelegt sind. Hohe Geräteauslastungsraten und größere Die-Ausbeuten schaffen eine belastbare Kostenstruktur, die sowohl Foundry- als auch Fabless-Geschäftsmodelle anspricht. Kontinuierliche Verbesserungen bei der Substratdefektdichte und dem Gerätedurchsatz stärken den wirtschaftlichen Vorteil, für mindestens die nächsten zwei Prozessknoten bei 300 mm zu bleiben.

Sub-300-mm-Wafer bestehen hauptsächlich in Forschung und Entwicklung sowie in Niedrigvolumen-Speziallogik, wo ältere Werkzeugsets vorherrschen. Die Konversionsökonomie rechtfertigt keine Nachrüstung älterer 200-mm-Linien mit EUV-Fähigkeit, sodass diese Knoten auf Leistungsgeräte, Sensoren und Spezialanaloge beschränkt bleiben, die keine atomskaligen Gates erfordern. Unterhalb von 150 mm verlassen sich akademische und Pilotanlagen auf die kleinere Plattform für Flexibilität und schnelle Änderungen bei experimentellen Wafer-Läufen. Während inkrementelle Nischenumsätze bestehen bleiben, ist die Migration zu 300 mm in der Volumenlogikproduktion praktisch abgeschlossen.

Nach Anwendung: Mobile Dominanz weicht dem Automobilwachstum

Smartphones und mobile Geräte erzielten 2024 einen Umsatzanteil von 31,73 % und stützten die ersten kommerziellen Einsätze von Gate all Around-Logik in 3-nm-Anwendungsprozessoren. Erstklassige Handhersteller priorisieren Energieeffizienz und Akkulaufzeit – Parameter, die direkt von der niedrigeren Unterschwellensteigung der neuen Architektur profitieren. Da die mobile Durchdringung reift, verlangsamen sich die Anteilsgewinne, doch die Stückzahlgröße bleibt für Kapazitätsfüllungen attraktiv.

Automobilelektronik verzeichnet bis 2030 eine lebhafte CAGR von 10,99 %, angetrieben durch fortschrittliche Fahrerassistenzsysteme, zonale Steuergeräte und Antriebswechselrichter, die dichte Rechenleistung mit strengen thermischen Profilen erfordern. Funktionale Sicherheitsvorschriften erhöhen den Bedarf an vorhersehbarem elektrischen Verhalten über erweiterte Temperaturbereiche – Eigenschaften, die durch die überlegene Gate-Kontrolle von Gate all Around-Transistoren ermöglicht werden. Lange Qualifizierungszyklen bedeuten, dass Umsatzanstiege hinter mobilen Einführungen zurückbleiben, aber einmal validiert, sichert die Automobilnachfrage mehrjährige Volumensicherheit, die die Fab-Auslastung stabilisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Foundries führen, während Fabless-Designer beschleunigen

Foundries generierten 2024 54,83 % des Umsatzes und spiegeln damit ihre zentrale Rolle in der Fertigung und Technologieermöglichung wider. Es wird erwartet, dass der Gate all Around FET Markt einen stetigen Anstieg des Foundry-Umsatzes verzeichnet, da mehr Designhäuser fortschrittliche Knoten zu externen Fertigungspartnern verlagern. Kapazitätszuteilungsrichtlinien begünstigen strategische Verpflichtungen und Ausbeutelernpartnerschaften, die die Kosten pro Die im Laufe der Zeit senken.

Fabless-IC-Designer, die jährlich mit 11,55 % wachsen, nutzen das Foundry-Modell, um frühzeitig Zugang zu 2-nm- und Forksheet-Knoten ohne Kapitalaufwand zu erhalten. Schnelle Iteration bei KI-Beschleunigern, Netzwerk-ASICs und benutzerdefiniertem Compute-Silizium positioniert diese Unternehmen, um den Leistungs-pro-Watt-Vorteil schnell zu monetarisieren. Integrierte Gerätehersteller wägen das Gleichgewicht zwischen Investitionen in eigene Gate all Around-Kapazitäten und der Nutzung externer Foundries ab – eine Entscheidung, die von Volumenprognosen, Finanzierungszugang und strategischen Kontrollüberlegungen abhängt.

Geografische Analyse

Asien-Pazifik hielt 2024 einen Anteil von 56,73 % und soll bis 2030 mit einer CAGR von 11,66 % wachsen, angetrieben durch Taiwans dominanten Foundry-Fußabdruck, Südkoreas Prozessdurchbrüche und erhebliche chinesische Staatsfinanzierung. Regionale Regierungen subventionieren den Kauf fortschrittlicher Geräte, schnelle Versorgungsanschlüsse und die Personalentwicklung, um die Fertigung im Inland zu verankern. Die lokale Clusterbildung von Design-, Verpackungs- und Testdienstleistungen bildet End-to-End-Ökosysteme, die Zykluszeiten verkürzen und den logistischen Aufwand reduzieren. Die hohe Dichte von Smartphone-OEMs und HPC-Designern sorgt für stabile Nachfragewarteschlangen, die 2-nm- und 3-nm-Linien füllen, sobald Kapazitäten verfügbar werden.

Nordamerika verfügt über beträchtliche Umsätze, die in einem lebhaften Fabless-Zentrum und erneuerten Bundesanreizen im Rahmen des CHIPS and Science Act verankert sind, der 52 Milliarden USD für die inländische Fertigung vorsieht.[2]U.S. Department of Commerce, "CHIPS Act Implementation Update," commerce.gov Intels milliardenschwere Investitionen in Arizona und Ohio zielen auf 2-nm-Gate all Around-Volumina ab und sollen die interne Nutzung mit Foundry-Diensten für externe Kunden verbinden. Die Nähe zwischen Designzentren in Kalifornien, Texas und Massachusetts und Pilotfabs verkürzt die Rückkopplungsschleifen, die die Geräteoptimierung beschleunigen.

Europa verfolgt technologische Souveränität, indem es Pilotlinien und den Aufbau von Ökosystemen durch den Europäischen Chips Act finanziert.[3]European Commission, "European Chips Act Implementation," europa.eu Deutschlands Automobilzulieferkette drängt auf langfristigen lokalen Zugang zu Gate all Around-Chips, die funktionale Sicherheitsprotokolle erfüllen. ASML aus den Niederlanden bleibt zentral für die Lithografieermöglichung, während neue Initiativen in Frankreich und Italien Design-IP- und Verpackungsfähigkeiten fördern. Obwohl die Region APAC in der Kapazität nachsteht, liefert ihr spezialisierter Automobil- und Industriefokus einen stabilen Nachfragemix mit höheren Margen. Der Nahe Osten und Afrika dienen derzeit als aufstrebender Nachfragepool für Unterhaltungselektronik und Rechenzentren, verfügen jedoch über keine nennenswerte Fertigung. Investitionen in Wissenstransfer und Ausbildungsprogramme sind im Gange, um erste Designzentren zu schaffen, die letztendlich eine kleinskalige Fertigung verankern können.

Wettbewerbslandschaft

Der Wettbewerb im Gate all Around FET Markt konzentriert sich auf eine kleine Gruppe von Akteuren, die führende Prozessknoten kontrollieren und über die Bilanz verfügen, um milliardenschwere Investitionsausgaben einzusetzen. TSMC, Samsung und Intel besitzen die Mehrheit der aktiven 2-nm-Roadmaps und schaffen ein trilaterales Rennen um frühe Kunden-Tape-out-Verpflichtungen. Jedes Unternehmen investiert aggressiv in Ausbeuteanlaufprogramme, Materialinnovationen und Gerätepartnerschaften, um die Zeit bis zur Kostenparität mit ausgereiften FinFET-Knoten zu verkürzen. Geräteanbieter wie ASML, Applied Materials und Lam Research engagieren sich in gemeinsamen Entwicklungsprojekten, die Werkzeug-Roadmaps mit Foundry-Produktionszeitplänen abstimmen. Strategische Lieferanten-Kunden-Verflechtungen schützen das Prozess-Know-how und mindern das Lieferkettenrisiko.

Die Tiefe des geistigen Eigentums und abgestimmte EDA-Werkzeugabläufe bilden sekundäre Wettbewerbsfronten. Cadence und Synopsys veröffentlichen Gate all Around-optimierte Bibliotheken und Designregelkits, die Monate von Layout-Zyklen abschneiden und die Bindung an frühe Anwender-Designer erhöhen. Patentanmeldungen zu selektiver Epitaxie, rückseitiger Stromführung und Low-k-Abstandsmaterialien eskalieren und veranlassen umfassendere Kreuslizenzierungsvereinbarungen, die das Prozessrisiko handhabbar halten.[4]United States Patent and Trademark Office, "Patent Database Search Results," uspto.gov Die Eintrittsbarrieren steigen, da jeder etablierte Akteur die Ökosystembindung über Investitionsgüter, Prozessrezepte und IP-Verfügbarkeit hinweg sichert. Dennoch bestehen Nischenmöglichkeiten für spezialisierte Foundries und Forschungsfabs, die Automobil-, Luft- und Raumfahrt- oder Verteidigungsprogramme bedienen, die maßgeschneiderte Zuverlässigkeitsmerkmale über reine Kosten stellen.

Mit Blick auf die Zukunft könnte sich der Wettbewerb auf Forksheet- und komplementäre gestapelte Nanosheet-Topologien verlagern, da Dichte- und Leistungsobergrenzen für Standard-Nanosheets sich nähern. Frühe Forschungs- und Entwicklungskonsortien zielen darauf ab, Musterungsschemata zu definieren und Vorläuferchemien abzustimmen, die in bestehende 300-mm-Linien passen. Wenn die Ausbeuten der Nanosheet-Lernkurve folgen, könnten sich die Zeitfenster bis zur Rentabilität verkürzen, was den Druck auf nachzügelnde Akteure erhöht, entweder zu lizenzieren, zu kooperieren oder die fortschrittliche Logik ganz aufzugeben. Anbieter, die sowohl die Front-End-Geräteskalierung als auch die Back-End-Stromversorgungsintegration beherrschen, werden voraussichtlich überdurchschnittliche Renditen über den gesamten Prognosehorizont erzielen.

Branchenführer im Gate all Around FET Markt

Taiwan Semiconductor Manufacturing Company Limited

Samsung Electronics Co., Ltd.

Intel Corporation

GlobalFoundries Inc.

Semiconductor Manufacturing International Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: TSMC erweiterte die 2-nm-Gate all Around-Kapazität in Taiwan mit einer Investition von 12 Milliarden USD zur Unterstützung der für 2026 geplanten Hochvolumenfertigung.

- Februar 2025: Samsung erhielt koreanische Anreize in Höhe von 8,5 Milliarden USD, die für Gate all Around-Skalierungs- und Ausbeuteoptimierungsprogramme vorgesehen sind.

- Januar 2025: Intel erwarb fortschrittliche Verpackungstechnologie von einem europäischen Geräteunternehmen für 2,3 Milliarden USD, um die Gate all Around-Integration in HPC-Prozessoren zu beschleunigen.

- Dezember 2024: Applied Materials stellte selektive Abscheidungssysteme vor, die auf die Nanosheet-Kanalbildung zugeschnitten sind und einen wichtigen Ausbeutelimiter adressieren.

Globaler Gate all Around FET Marktberichtsumfang

| Nanosheet GAAFET |

| Nanowire GAAFET |

| Forksheet FET |

| 300 mm |

| 200 mm |

| Unter 150 mm |

| Smartphones und mobile Geräte |

| Hochleistungsrechnen und Rechenzentren |

| Automobilelektronik (ADAS, EV) |

| Internet der Dinge und Edge-Geräte |

| HF und Analog |

| Weitere Anwendungen |

| Foundries |

| Integrierte Gerätehersteller (IDMs) |

| Fabless-IC-Designer |

| Forschung und Wissenschaft |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Rest von Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Taiwan | |

| Südkorea | |

| Japan | |

| Indien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Naher Osten |

| Afrika |

| Nach Transistorarchitektur | Nanosheet GAAFET | |

| Nanowire GAAFET | ||

| Forksheet FET | ||

| Nach Wafer-Größe | 300 mm | |

| 200 mm | ||

| Unter 150 mm | ||

| Nach Anwendung | Smartphones und mobile Geräte | |

| Hochleistungsrechnen und Rechenzentren | ||

| Automobilelektronik (ADAS, EV) | ||

| Internet der Dinge und Edge-Geräte | ||

| HF und Analog | ||

| Weitere Anwendungen | ||

| Nach Endverbraucherbranche | Foundries | |

| Integrierte Gerätehersteller (IDMs) | ||

| Fabless-IC-Designer | ||

| Forschung und Wissenschaft | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Südkorea | ||

| Japan | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatz werden Gate all Around FET (GAAFET)-Geräte bis 2030 erzielen?

Das Segment soll bis 2030 mit einer CAGR von 10,40 % einen Wert von 117,86 Milliarden USD erreichen.

Welche Region führt bei der fortschrittlichen Gate all Around-Fertigungskapazität?

Asien-Pazifik hält 2024 einen Umsatzanteil von 56,73 % aufgrund starker taiwanesischer und koreanischer Foundry-Fußabdrücke.

Warum sind Nanosheet-Transistoren heute dominant?

Sie sind auf bestehende FinFET-Prozessabläufe abgestimmt, was schnellere Ausbeuteanstiege und Kosteneffizienz ermöglicht, die 46 % des Umsatzes 2024 sicherten.

Wie schnell wird die Forksheet-Technologie wachsen?

Forksheet-Geräte sollen bis 2030 mit einer CAGR von 11,34 % wachsen, angetrieben durch höhere Transistordichte.

Was treibt die Gate all Around-Einführung in der Automobilelektronik voran?

ADAS und elektrische Antriebssysteme erfordern energieeffiziente Hochleistungs-Chips und treiben eine CAGR von 10,99 % bei der Automobileinführung voran.

Seite zuletzt aktualisiert am: