Marktgröße und Marktanteil für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

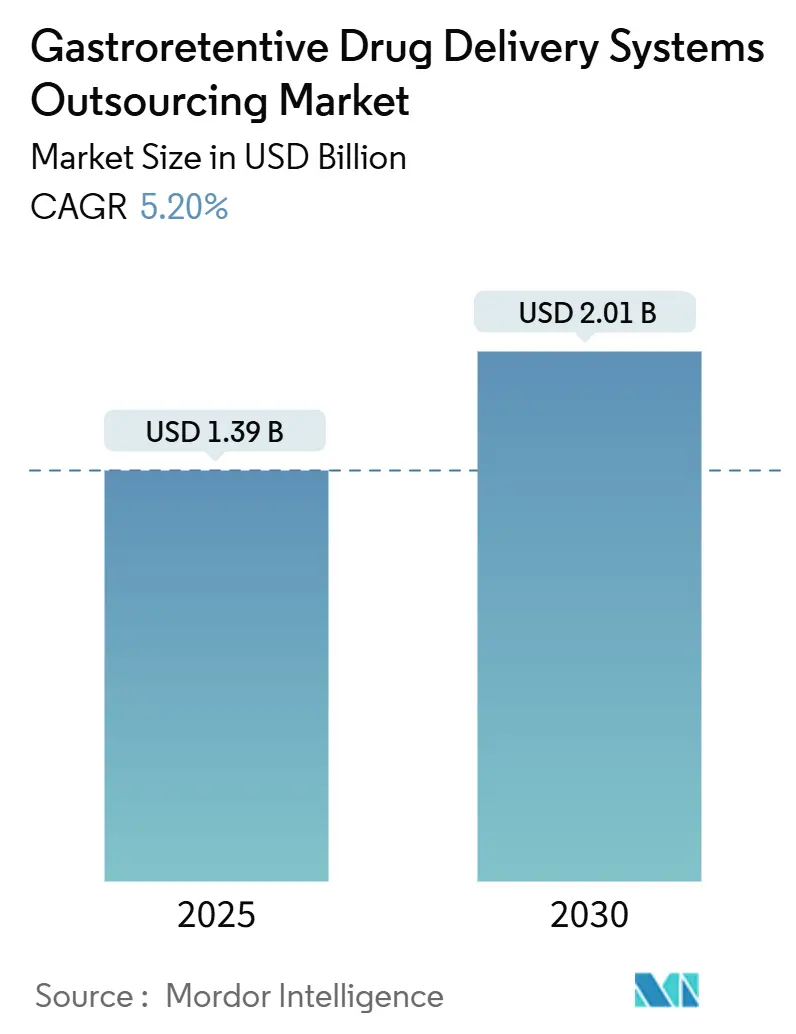

| Marktgröße (2025) | 1.39 Milliarden US-Dollar |

| Marktgröße (2030) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen von Mordor Intelligence

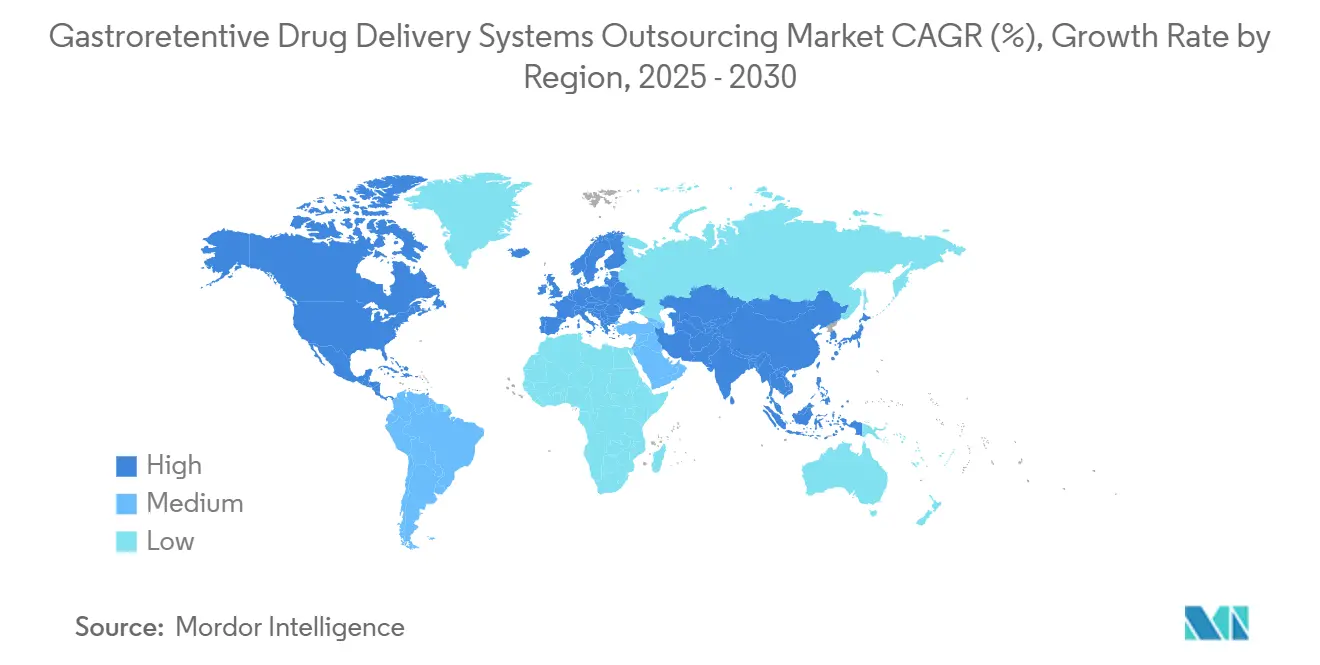

Die Marktgröße für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen belief sich im Jahr 2025 auf 1,39 Milliarden USD und wird voraussichtlich bis 2030 auf 2,01 Milliarden USD ansteigen, was einem CAGR von 5,20 % entspricht. Dieser Anstieg spiegelt einen Übergang von volumetrischer Expansion hin zur technologiegetriebenen Wertschöpfung wider, insbesondere durch KI-gestützte Formulierungsgestaltung und hybride Retentionsmechanismen. Das Patentablaufrisiko bei Blockbuster-Molekülen veranlasst große Pharmaunternehmen, Lebenszyklusmanagementprogramme zu verfolgen, die auf gastroretentive Darreichungsformen setzen, um die Marktexklusivität zu erhalten. Gleichzeitig betrachten Biotechnologieunternehmen diese Plattformen als Einstieg in die orale Verabreichung von Peptiden und Proteinen, was die therapeutische Wirtschaftlichkeit neu gestaltet. Die regionale Entwicklung divergiert: Nordamerika erzielt 38,9 % des Umsatzes im Jahr 2024 durch ein dichtes CDMO-Netzwerk und eine günstige Regulierungslandschaft, während Asien-Pazifik mit einem CAGR von 12,4 % am schnellsten wächst, da inländische Innovatoren Kompetenzlücken schließen.

Wichtigste Erkenntnisse des Berichts

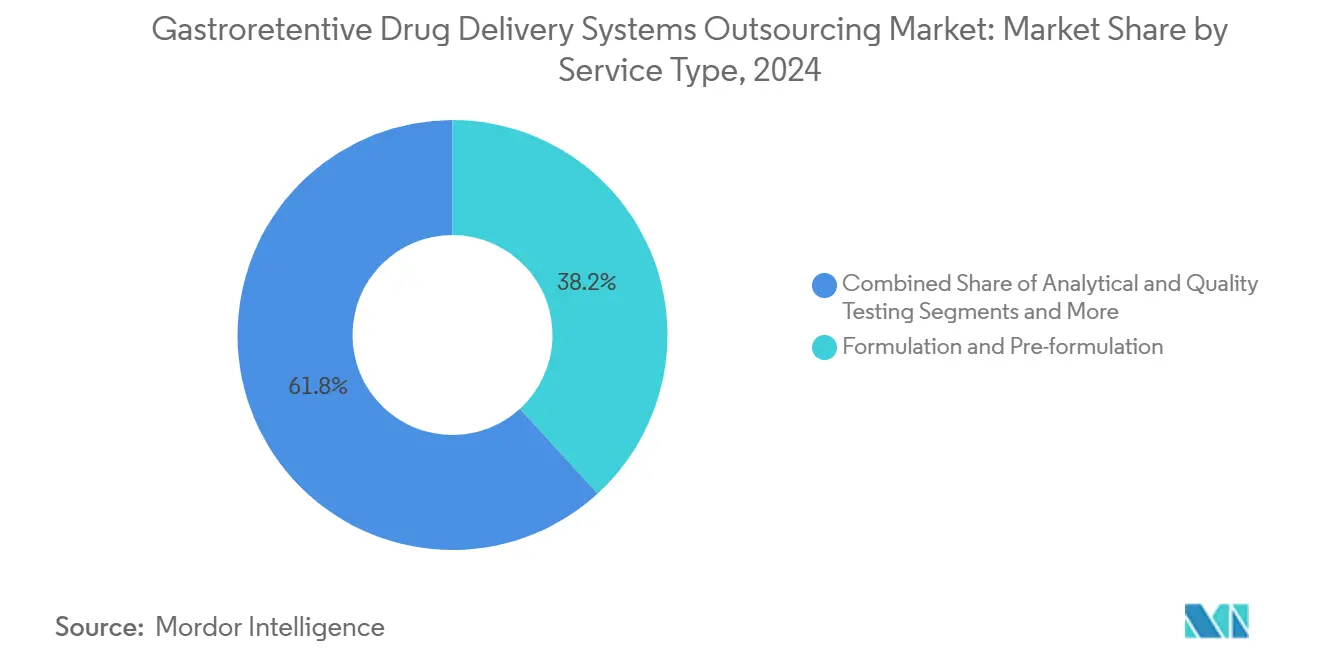

- Nach Dienstleistungsart hielt Formulierung & Vorformulierung im Jahr 2024 einen Marktanteil von 38,2 % am Markt für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen; die klinische Auftragsherstellung wird bis 2030 voraussichtlich mit einem CAGR von 12,8 % wachsen.

- Nach Darreichungsform führten Schwimmsysteme mit einem Anteil von 42,5 % an der Marktgröße für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen im Jahr 2024, während Doppelmechanismus-/Hybridplattformen bis 2030 voraussichtlich mit einem CAGR von 14,6 % expandieren werden.

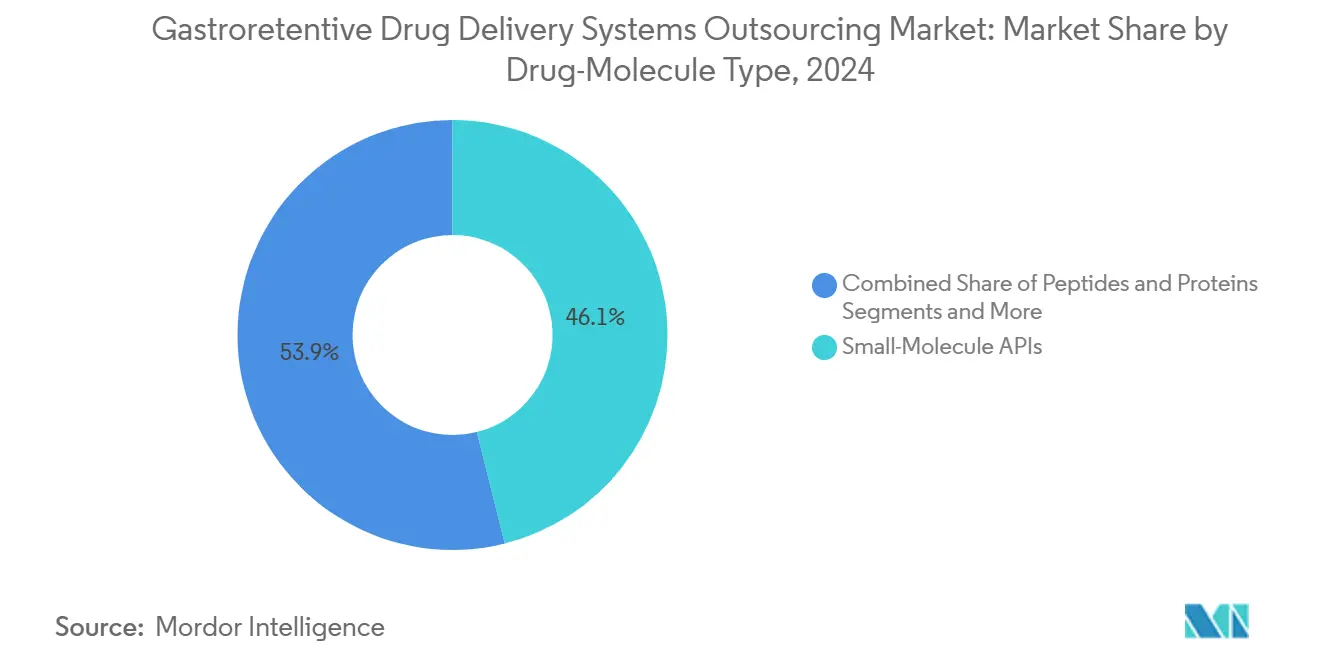

- Nach Arzneimittelmolekültyp dominierten niedermolekulare APIs mit 46,1 % des Umsatzes im Jahr 2024, jedoch weisen Peptide & Proteine die höchste CAGR-Prognose von 13,9 % auf.

- Nach Endnutzer entfielen auf große Pharmaunternehmen 54,6 % der Nachfrage im Jahr 2024, während Biotechnologieunternehmen einen CAGR von 12,3 % aufweisen und die am schnellsten wachsende Kundenbasis darstellen.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 38,9 % im Jahr 2024; für Asien-Pazifik wird von 2025 bis 2030 ein CAGR von 12,4 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Verbesserung der oralen Bioverfügbarkeit | +1.30% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Lebenszyklusmanagement-Initiativen am Patentablauf | +0.80% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz von Magenerkrankungen (GERD, H. pylori) | +0.90% | Global, höchste Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur oralen Verabreichung von Peptiden und Proteinen | +1.20% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| 3-D-Druck zur Ermöglichung personalisierter GRDDS-Prototypen | +0.80% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| KI-gestütztes In-silico-Formulierungsscreening zur Senkung von Auslagerungsbarrieren | +0.90% | Global, Technologiezentren führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Verbesserung der oralen Bioverfügbarkeit

Pharmazeutische Entwickler betrachten die kontrollierte Magenverweildauer zunehmend als Möglichkeit, Wirkstoffe mit engen Absorptionsfenstern oder pH-empfindlicher Stabilität zu retten. Eine globale GERD-Prävalenz von 13,98 % verdeutlicht das Ausmaß des Patientenbedarfs an Formulierungen, die unter anspruchsvollen Magenbedingungen wirksam sind.[1]World Journal of Gastrointestinal Pharmacology and Therapeutics, "Einblick in die globale Belastung durch gastroösophageale Refluxkrankheit: Verständnis ihrer Reichweite und Auswirkung," wjgnet.com Durch die Kombination von pH-responsiven Polymeren mit schwimmenden Matrices steigern moderne Systeme die Auflösungsraten, ohne systemische Nebenwirkungen zu verstärken. Diese Fortschritte senken das Attritionsrisiko in Entwicklungspipelines und wandeln zurückgestellte Moleküle in tragfähige Vermögenswerte um, was den Markt für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen als strategisches Instrument zur Portfoliooptimierung stärkt.

Lebenszyklusmanagement-Initiativen am Patentablauf

Schätzungsweise 183 Milliarden USD an verschreibungspflichtigen Umsätzen sind bis 2030 von der Generikaerosion bedroht, was die Neuformulierung als Abwehrstrategie aufwertet. Gastroretentive Darreichungsformen sichern zusätzliche Patente auf Freisetzungskinetik, erhalten eine schnellere regulatorische Prüfung als neue chemische Einheiten und erhalten Premiumpreise aufrecht. Die Integration mehrerer Wirkstoffe in einer einzigen Retentionsplattform erschwert zudem die generische Replikation und positioniert den Patentablauf als Sprungbrett für differenzierte Therapieangebote.

Zunehmende Prävalenz von Magenerkrankungen (GERD, H. pylori)

Mehr als 20 % der Nordamerikaner leiden an GERD, und die H.-pylori-Infektionsraten erreichen in bestimmten Regionen 41 %.[2]The Lancet Gastroenterology & Hepatology, "Die globale, regionale und nationale Belastung durch gastroösophageale Refluxkrankheit in 195 Ländern und Territorien, 1990–2017," thelancet.com Beide Erkrankungen verändern den pH-Wert und die Schleimhauteigenschaften, was die Leistung konventioneller Darreichungsformen beeinträchtigt. Mukoadhäsive und pH-unabhängige Retentionstechnologien stabilisieren die Wirkstoffexposition über eine verlängerte Verweildauer und stützen die Nachfrage nach maßgeschneiderten Lösungen, die die Therapietreue und die Ergebnisse im chronischen Magenerkrankungsmanagement verbessern.

Verlagerung hin zur oralen Verabreichung von Peptiden und Proteinen

Patientenpräferenzen und der Kostendruck der Kostenträger treiben die Suche nach oralen biologischen Alternativen zu Injektionen voran. Retentive Plattformen, die labile Peptide vor enzymatischem Abbau schützen und mit Permeationsverbesserern kombiniert werden, haben klinisch bedeutsame Bioverfügbarkeit nachgewiesen und eröffnen Milliarden-Dollar-Perspektiven für orale Versionen von Therapien, die bisher auf parenterale Wege beschränkt waren. Dieser Trend beschleunigt die Einführung fortschrittlicher Hybridsysteme im Markt für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen.

3-D-Druck zur Ermöglichung personalisierter GRDDS-Prototypen

Additive Fertigung ermöglicht die schnelle Iteration von Geometrie und Dichte, wodurch patientenspezifische Auftriebsprofile und Mehrkammertabletten ohne kostspielige Werkzeugwechsel hergestellt werden können. Technologiezentren in Nordamerika und Europa leiten diese Pilotprojekte, und APAC-Einrichtungen beginnen, Pulverbettfusionslinien zu skalieren, was eine neue Ära der personalisierten Arzneimittelverabreichungsökonomie einläutet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe interindividuelle Variabilität der Magenphysiologie | -0.70% | Global, besonders herausfordernd in heterogenen Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Komplexe, länderspezifische Vorschriften zur kontrollierten Freisetzung | -0.50% | Global, mit höchster Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Schwache IVIVC-Modelle für GRDDS der nächsten Generation | -0.40% | Global, konzentriert in fortgeschrittenen Pharmamärkten | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei speziellen Polymeren mit geringer Dichte | -0.30% | Global, mit akuter Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe interindividuelle Variabilität der Magenphysiologie

Die Magenentleerung kann zwischen 30 Minuten und 4 Stunden variieren, was die Vorhersage der Retentionszeit und der Wirkstofffreisetzung erschwert. Ältere Patienten, Polypharmazie-Regime und gastrointestinale Pathologien verstärken die Variabilität, zwingen Sponsoren zur Durchführung größerer klinischer Kohorten und treiben die Kosten in die Höhe. Schwache In-vitro/In-vivo-Korrelations-Modelle (IVIVC) erhöhen die regulatorische Unsicherheit und verlängern die Entwicklungszyklen, was die Investitionsbereitschaft dämpft.

Komplexe, länderspezifische Vorschriften zur kontrollierten Freisetzung

Divergierende FDA-, EMA- und Schwellenmarkt-Leitlinien verpflichten Sponsoren, Dossiers anzupassen und Produkte gelegentlich neu zu formulieren, was die Zeitpläne um Quartale oder Jahre verlängert. Kombinationsprodukte und neuartige Polymerklassen unterliegen einer verlängerten Prüfung, was kleine und mittlere Unternehmen mit begrenzten Regulierungsbudgets abschreckt und globale Markteinführungen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Formulierungsdienstleistungen treiben Frühphasen-Innovation voran

Frühe Formulierung und Vorformulierung machten 38,2 % des Umsatzes im Jahr 2024 aus und unterstreichen ihre zentrale Rolle bei der Definition der nachgelagerten Fertigungsstrategie. Die Marktgröße für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen für diese Dienstleistungsgruppe wird voraussichtlich stetig wachsen, da Sponsoren KI-gestützte Polymerauswahl nutzen, um Laboriterationen zu reduzieren. Die zunehmende Komplexität von Peptid-Wirkstoffen erhöht die Nachfrage nach anspruchsvollem Hilfsstoff-Screening und stimuliert die Auslagerung an CDMOs mit Nischen-Know-how.

Die klinische Auftragsherstellung weist zwar einen geringeren absoluten Wert auf, zeigt jedoch einen CAGR von 12,8 %, da Präzisionsdosierungsstudien zunehmen. Sponsoren führen zunehmend adaptive Designs durch, die eine kleine, gestaffelte Chargenproduktion erfordern, was Einrichtungen mit flexibler Eindämmung und schnellen Umrüstmöglichkeiten begünstigt. Analytische und Qualitätsprüfung wächst im Gleichschritt mit der regulatorischen Kontrolle, während Anbieter von Prozessentwicklung und Scale-Up Geometrien und Auftriebsprofile für kommerzielle Chargen verfeinern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Darreichungsform: Hybridsysteme gestalten die Technologielandschaft neu

Schwimmtabletten hielten 42,5 % des Umsatzes im Jahr 2024 aufgrund bewährter Designregeln und geringerer regulatorischer Hürden. Doch Doppelmechanismus-Hybride, die Auftrieb mit Mukoadhäsion oder expandierbaren Matrices kombinieren, wachsen mit einem CAGR von 14,6 % und erschließen unerfüllte klinische Nischen, die eine verlängerte Freisetzung von mehr als 12 Stunden erfordern. Dieser Anstieg verteilt die Einführung auf kardiometabolische und antiinfektive Therapien und erweitert den Marktfußabdruck für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen.

Mukoadhäsive Systeme dienen lokalisierten Magenerkrankungen, indem sie Wirkstoffe an der Schleimhautoberfläche verankern, während quellbare Darreichungsformen hohe Dosierungsanforderungen durch Volumenexpansion erfüllen. Hochdichtetabletten bleiben eine Nische für geriatrische Anwendungen, bei denen die Motilität reduziert ist. Hersteller suchen nach 3-D-gedruckten Architekturen, um diese Mechanismen zu kombinieren, was adaptive Freisetzungsgeräte der nächsten Generation ankündigt.

Nach Arzneimittelmolekültyp: Peptidverabreichung verändert die Marktdynamik

Niedermolekulare APIs dominieren weiterhin den Wert mit einem Anteil von 46,1 %, hauptsächlich als neu formulierte Blockbuster kurz vor dem Patentablauf. Der Marktanteil für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen für Peptide & Proteine ist heute noch gering, wächst jedoch schnell: Ein CAGR von 13,9 % spiegelt eine Pipeline-Verschiebung in endokrinen und seltenen Krankheitsindikationen wider. Erfolge beim Schutz von GLP-1-Analoga in schwimmenden enterischen Mikrosphären bestätigen das kommerzielle Potenzial.

Antibiotika nutzen die lokale Magenausrichtung, um H. pylori mit geringerer systemischer Exposition zu eliminieren, während kardiovaskuläre Wirkstoffe mit engem Absorptionsfenster durch verlängerte Verweildauer therapeutische Fenster gewinnen. Andere hochwertige Moleküle – darunter Onkologie- und Immunologiebiologika – treten in präklinische Programme ein, die darauf abzielen, orale Bequemlichkeit mit kontrollierten Expositionsprofilen zu verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Biotechnologieunternehmen beschleunigen die Innovationseinführung

Große Pharmaunternehmen repräsentierten 54,6 % der Aufträge im Jahr 2024 und konzentrierten sich auf die Lebenszyklusverteidigung etablierter Franchises. Die Marktgröße für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen, die Biotechnologieunternehmen zuzurechnen ist, wächst jedoch am schnellsten; ihr CAGR von 12,3 % korreliert mit einem Anstieg oral dosierter biologischer Studien. Die Branche für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen erlebt daher eine Machtverschiebung hin zu aufstrebenden Innovatoren, die Verabreichungstechnologie und neuartige Modalitäten gemeinsam entwickeln.

Spezialpharma-Akteure zielen auf Nischenindikationen mit Premiumpreisen ab, und Generikahersteller positionieren sich für komplexe Generika-Chancen, wenn Erstgenerationspatente auslaufen. Akademische Institute speisen frühe Durchbrüche – wie das pulsierende Depot des MIT – über Lizenzierung in kommerzielle Pipelines ein und vertiefen Kooperationsnetzwerke.

Geografische Analyse

Nordamerika erzielte 38,9 % des Umsatzes im Jahr 2024 dank etablierter klinischer Infrastruktur und strenger, aber vorhersehbarer FDA-Wege. Investitionen wie Eli Lillys Expansion über mehrere Standorte im Wert von 50 Milliarden USD und Novo Nordisks Abfüll- und Verpackungsanlage im Wert von 4,1 Milliarden USD unterstreichen das Engagement für lokalisierte, widerstandsfähige Lieferketten. Der Markt für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen profitiert von benachbarten KI- und 3-D-Druck-Clustern, die Formulierungszyklen beschleunigen.

Asien-Pazifik ist mit einem CAGR von 12,4 % bis 2030 der am schnellsten wachsende Markt, angetrieben durch Auftragsforschungszentren in Indien und die regulatorische Modernisierung in China. Skaleneffekte in der Polymerproduktion und eine wachsende inländische Biotechszene machen die Region zu einem zentralen Auslagerungsziel. Regionale Regierungen harmonisieren Standards mit den ICH-Leitlinien, senken Markteintrittsbarrieren und stärken die Marktpräsenz für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen in der gesamten APAC-Region.

Europa bleibt technologisch ausgereift und lenkt Investitionen in hochwertige Biologika und nachhaltigkeitsorientierte Fertigung, wie Sanofis Insulinstandort im Wert von 1,3 Milliarden EUR. Die EMA-Leitlinien zur modifizierten Freisetzung schaffen Klarheit, aber Umweltvorschriften fördern die Einführung umweltfreundlicherer Polymere und lösungsmittelfreier Prozesse. Südamerika sowie der Nahe Osten und Afrika zeigen eine noch junge, aber sich verbessernde Akzeptanz, hauptsächlich über multinationale Pharmaausschreibungen und lokale Generika, die ältere gastroretentive Designs lizenzieren.

Wettbewerbslandschaft

Der Markt für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen weist eine moderate Konsolidierung auf: Die fünf führenden CDMOs und Formulierungsspezialisten halten zusammen rund 55 % des Umsatzes, was auf erhebliche, aber nicht unüberwindbare Markteintrittsbarrieren hindeutet. Novo Nordisks Übernahme von Catalent im Jahr 2025 für 16,5 Milliarden USD verdeutlicht den strategischen Imperativ, fortschrittliche Verabreichungskompetenzen zu internalisieren.

Unternehmen konkurrieren nun auf der Grundlage von KI-gestützten Formulierungssuiten, regulatorischer Tiefe in mehreren Jurisdiktionen und Patentportfolios für Hybridmechanismen. Materialinnovationen – wie Zellulose-Nanokristall-Mikrosphären der Universität Arkansas – speisen proprietäre Plattformen, die Kundenbeziehungen verankern.[3]Eindhoven University of Technology, "Neue Methode ermöglicht schrittweise Freisetzung von Proteinarzneimitteln in den Körper," phys.org

Chancen in unerschlossenen Bereichen konzentrieren sich auf personalisierte Medizin, orale Biologika und Kombinationsregime innerhalb einer einzigen retentiven Hülle. Neueinsteiger nutzen modularen 3-D-Druck und cloud-verknüpfte In-silico-Tools, um hohe Kapitalausgaben zu umgehen, was die Konzentration schrittweise senkt und den Wettbewerb intensiviert.

Marktführer in der Branche für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen

Catalent

Lonza

Thermo Fisher Inc. (Patheon)

Recipharm

Evonik Health Care

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: LGM Pharma investierte 6 Millionen USD, um die US-Kapazität für fortschrittliche gastroretentive Formulierungen zu erweitern.

- Dezember 2024: Lonza aktivierte neue Kapselwerke in Indien und China, um die Nachfrage nach modifizierter Freisetzung zu decken.

- April 2024: Amneal Pharmaceuticals erhielt einen Zuschuss zur Entwicklung einer gastroretentiven Tablette mit verlängerter Freisetzung von Pyridostigmin.

Berichtsumfang des globalen Marktes für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen

| Formulierungs- und Vorformulierungsdienstleistungen |

| Analytische und Qualitätsprüfung |

| Prozessentwicklung und Scale-Up |

| Klinische Auftragsherstellung |

| Kommerzielle Herstellung |

| Schwimmsysteme |

| Mukoadhäsive Systeme |

| Expandierbare / quellbare Systeme |

| Hochdichtesysteme |

| Doppelmechanismus- / Hybridsysteme |

| Niedermolekulare APIs |

| Peptide und Proteine |

| Antibiotika |

| Arzneimittel mit engem Absorptionsfenster |

| Sonstige hochwertige Moleküle |

| Große Pharmaunternehmen |

| Spezialpharma |

| Biotechnologieunternehmen |

| Generikahersteller |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Formulierungs- und Vorformulierungsdienstleistungen | |

| Analytische und Qualitätsprüfung | ||

| Prozessentwicklung und Scale-Up | ||

| Klinische Auftragsherstellung | ||

| Kommerzielle Herstellung | ||

| Nach Darreichungsform | Schwimmsysteme | |

| Mukoadhäsive Systeme | ||

| Expandierbare / quellbare Systeme | ||

| Hochdichtesysteme | ||

| Doppelmechanismus- / Hybridsysteme | ||

| Nach Arzneimittelmolekültyp | Niedermolekulare APIs | |

| Peptide und Proteine | ||

| Antibiotika | ||

| Arzneimittel mit engem Absorptionsfenster | ||

| Sonstige hochwertige Moleküle | ||

| Nach Endnutzer | Große Pharmaunternehmen | |

| Spezialpharma | ||

| Biotechnologieunternehmen | ||

| Generikahersteller | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Auslagerung von gastroretentiven Arzneimittelverabreichungssystemen?

Er wurde im Jahr 2025 auf 1,39 Milliarden USD geschätzt und wird voraussichtlich bis 2030 auf 2,01 Milliarden USD ansteigen.

Welche Region wächst am schnellsten bei gastroretentiven Technologien?

Asien-Pazifik expandiert mit einem CAGR von 12,4 % aufgrund steigender CDMO-Kapazitäten und regulatorischer Reformen.

Welcher Darreichungsformansatz wird voraussichtlich das zukünftige Wachstum anführen?

Doppelmechanismus-/Hybridsysteme werden bis 2030 voraussichtlich mit einem CAGR von 14,6 % wachsen.

Warum investieren Biotechnologieunternehmen in gastroretentive Plattformen?

Sie zielen darauf ab, die orale Verabreichung von Peptiden und Proteinen zu ermöglichen, die Patientencompliance zu verbessern und neue Umsatzquellen zu erschließen.

Was ist das größte Hindernis bei der globalen Kommerzialisierung von GRDDS?

Unterschiedliche länderspezifische Vorschriften zur kontrollierten Freisetzung, die Entwicklungszeitpläne verlängern und Kosten erhöhen.

Seite zuletzt aktualisiert am: