Marktgröße und Marktanteil für funktionelle Pilze

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

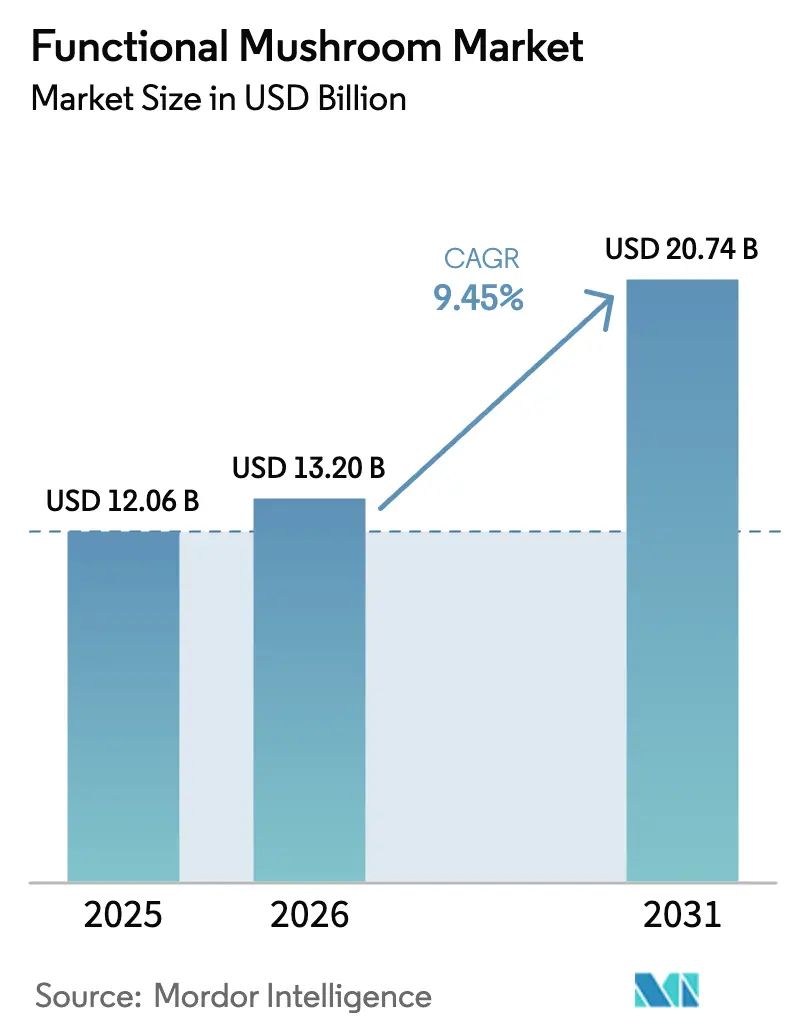

| Marktgröße (2026) | 13.20 Milliarden US-Dollar |

| Marktgröße (2031) | 20.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.45% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für funktionelle Pilze von Mordor Intelligence

Die Marktgröße für funktionelle Pilze wurde im Jahr 2025 auf USD 12,06 Milliarden bewertet und soll von USD 13,20 Milliarden im Jahr 2026 auf USD 20,74 Milliarden bis 2031 wachsen, bei einer CAGR von 9,45 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik spiegelt die Konvergenz von Verbraucher-Wellnessprioritäten mit der wissenschaftlichen Validierung bioaktiver Verbindungen wider, insbesondere da sich die regulatorischen Rahmenbedingungen weiterentwickeln, um neuartige Lebensmittelanwendungen zu berücksichtigen. Diese Entwicklung spiegelt einen strukturellen Wandel in den Wellnessprioritäten der Verbraucher wider, bei dem Immunresilienz, kognitive Leistungsfähigkeit und pflanzenbasierte Ernährung zusammenkommen, um die Kategorien Nahrungsergänzungsmittel und funktionelle Lebensmittel neu zu definieren. Darüber hinaus bieten die aktualisierten Leitlinien der Europäischen Behörde für Lebensmittelsicherheit zu neuartigen Lebensmitteln, die im Februar 2025 in Kraft getreten sind, klarere Wege für pilzbasierte Zutaten. Technologische Upgrades, insbesondere die überkritische CO₂-Extraktion und Präzisionsfermentation, verbessern Ausbeute, Reinheit und Nachhaltigkeit. Darüber hinaus prägen die vertikale Integration im Asien-Pazifik-Raum und strengere europäische Qualitätsstandards die Wettbewerbsdynamik im Markt für funktionelle Pilze.

Wichtigste Erkenntnisse des Berichts

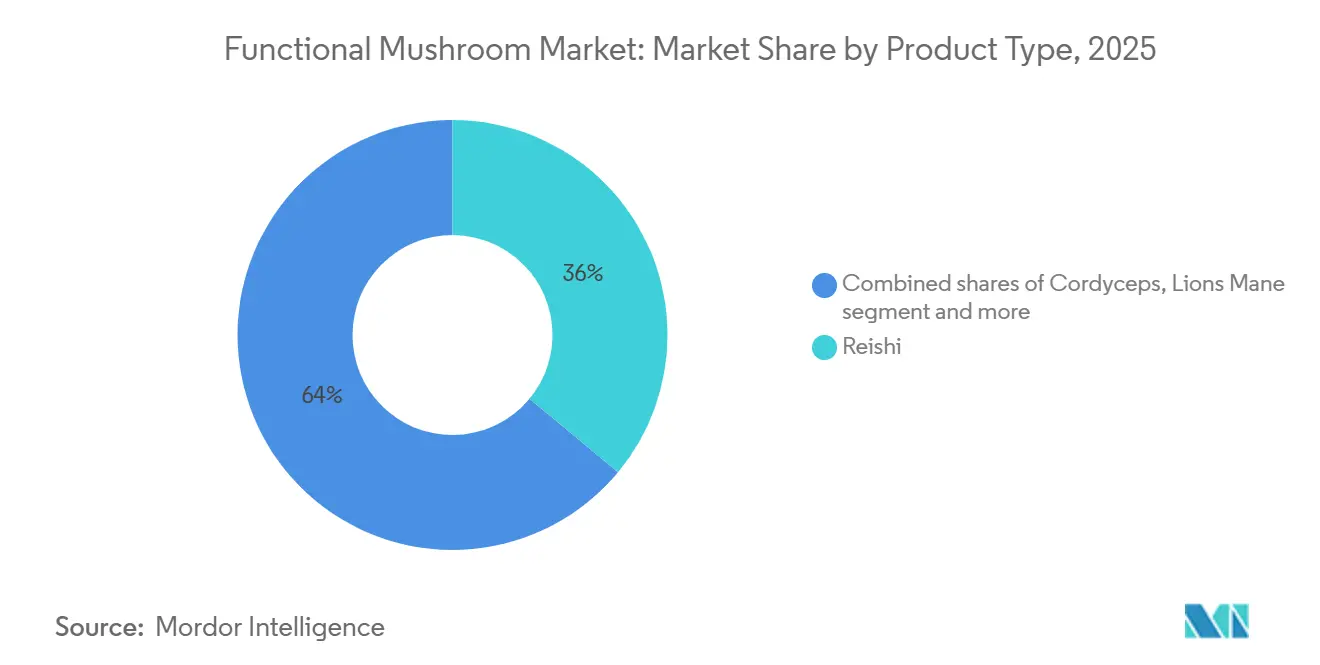

- Nach Produkttyp hielt Reishi im Jahr 2025 einen Marktanteil von 36,02 % am Markt für funktionelle Pilze; Cordyceps wird bis 2031 voraussichtlich die schnellste CAGR von 9,87 % verzeichnen.

- Nach Art hielten konventionelle Varianten im Jahr 2025 einen Anteil von 57,11 % an der Marktgröße für funktionelle Pilze, während biologische Produkte bis 2031 mit einer CAGR von 11,76 % wachsen sollen.

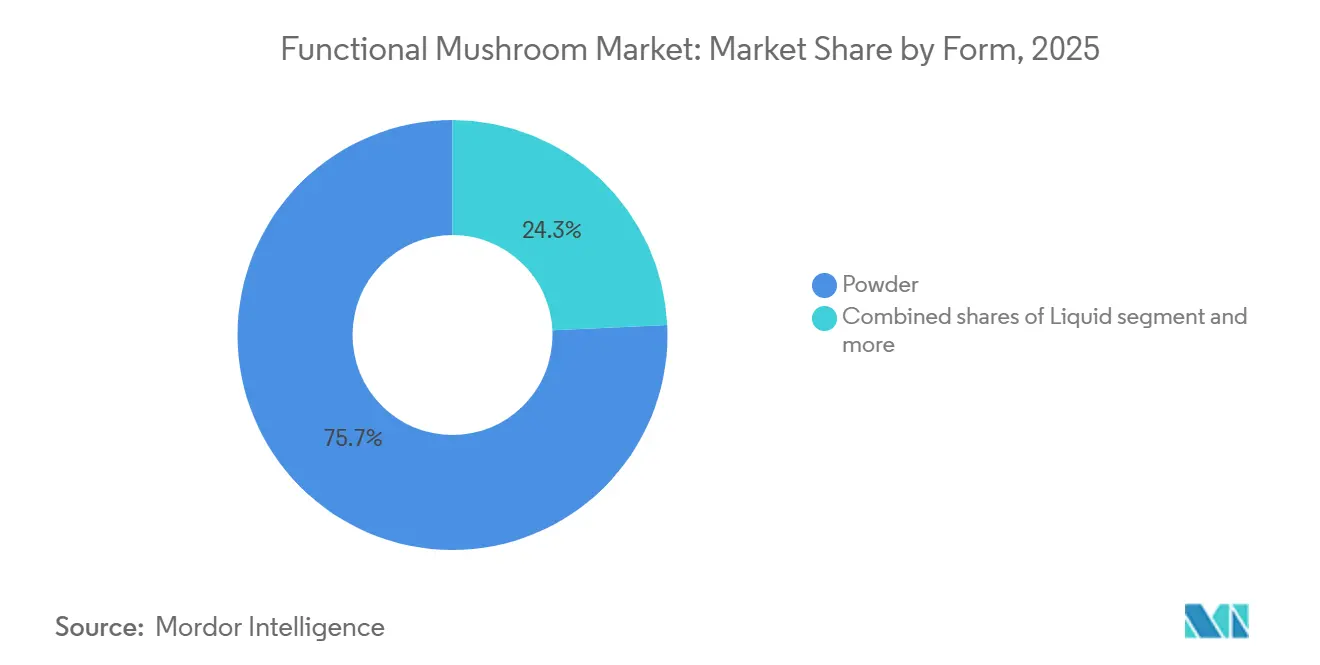

- Nach Form erzielten Pulverformate im Jahr 2025 einen Umsatzanteil von 75,74 %, und Flüssigextrakte wachsen bis 2031 mit einer CAGR von 10,62 %.

- Nach Anwendung kontrollierten Nahrungsergänzungsmittel im Jahr 2025 einen Ausgabenanteil von 38,55 %, und Körperpflege schreitet bis 2031 mit einer CAGR von 10,42 % voran.

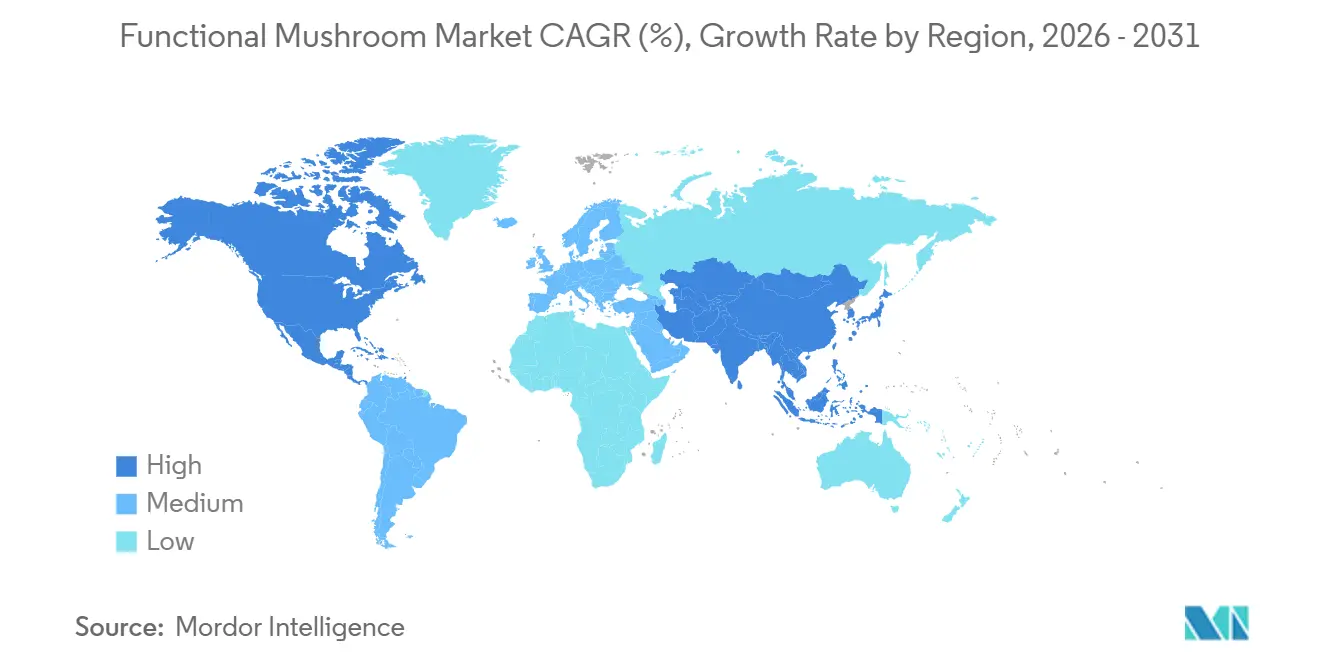

- Der Asien-Pazifik-Raum machte im Jahr 2025 33,66 % des Umsatzes aus, während Europa bis 2031 mit einer CAGR von 11,02 % das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für funktionelle Pilze

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Immunstärkende Pilznahrungsergänzungsmittel | +2.1% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Pilze in pflanzenbasierter Ernährung | +1.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Pilzbasierte Hautpflegeprodukte | +1.4% | Europa und Nordamerika, frühe Einführung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kognitiv verbessernde Pilznahrungsergänzungsmittel | +1.9% | Global, mit führenden Premiummärkten | Kurzfristig (≤2 Jahre) |

| Pilze in der Sporternährung zur Leistungssteigerung | +1.2% | Nordamerika und Europa, Ausbreitung nach Australien | Mittelfristig (2–4 Jahre) |

| Praktische pilzhaltige Getränke | +1.6% | Global, angetrieben durch Innovationszentren für Getränke | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach immunstärkenden Pilznahrungsergänzungsmitteln

Das Verbraucherverhalten nach der Pandemie hat die Immununterstützung als unverzichtbare Säule des Wohlbefindens etabliert, und beta-glucanreiche Pilze verdrängen synthetische Immunmodulatoren sowohl in präventiven als auch in adjuvanten Protokollen. Eine randomisierte kontrollierte Studie aus dem Jahr 2024, die im International Journal of Medicinal Mushrooms veröffentlicht wurde, zeigte, dass die Supplementierung mit Reishi-Polysacchariden die Aktivität natürlicher Killerzellen bei gesunden Erwachsenen über 8 Wochen um 34 % steigerte – ein Befund, der laut PubMed die klinische Einführung in der integrativen Onkologie beschleunigt hat. Auch die regulatorische Klarheit verbessert sich, da die Europäische Behörde für Lebensmittelsicherheit im Jahr 2025 Leitlinien zu zulässigen Beta-Glucan-Gehaltskennzeichnungen für Pilzextrakte herausgegeben hat, was die Compliance-Unsicherheit für Marken, die auf EU-Märkte abzielen, verringert.

Einsatz von Pilzen in pflanzenbasierter Ernährung

Pilze entwickeln sich zu einer Protein- und Umami-Quelle in pflanzenbasierten Formulierungen und schließen Textur- und Geschmackslücken, die die Verbraucherakzeptanz von hülsenfruchtbasierten Alternativen bisher eingeschränkt haben. Shiitake und Löwenmähne enthalten 20–25 % Protein bezogen auf das Trockengewicht und liefern Glutamatverbindungen, die die herzhafte Tiefe tierischer Produkte nachahmen, was sie für Lebensmitteltechnologen attraktiv macht, die Fleischanaloga und milchfreie Käsesorten neu formulieren. Über Protein hinaus bieten Pilze präbiotische Fasern und B-Vitamine, die Nährstoffmängel in veganer Ernährung beheben – ein Verkaufsargument, das bei flexitarischen Verbrauchern Anklang findet, die Nährstoffdichte über ideologische Reinheit stellen. Der Trend ist in Nordamerika und Europa am weitesten fortgeschritten, wo die Umsätze mit pflanzenbasierten Lebensmitteln im Jahr 2025 laut dem Good Food Institute gewachsen sind, wobei pilzbasierte Produkte einen überproportionalen Anteil dieses Wachstums auf sich vereinen.

Wachstum pilzbasierter Hautpflegeprodukte

Umsätze mit pflanzenbasierten Lebensmitteln mit pilzbasierten Alternativen erzielen überproportionales Wachstum, da Textur- und Umami-Eigenschaften wesentliche Verbraucherakzeptanzbarrieren überwinden. Die Mykoprotein-Innovation beschleunigt sich über traditionelle Fleischersatzprodukte hinaus, wobei Unternehmen Milchalternativen und hybride Formulierungen entwickeln, die pflanzliche und pilzliche Zutaten für verbesserte Nährwertprofile kombinieren. Nachhaltigkeitsnachweise stärken die Positionierung von Pilzen, da der Anbau im Vergleich zur tierischen Proteinproduktion deutlich weniger Wasser und Land erfordert, was mit Trends zum Umweltbewusstsein übereinstimmt. Die Kostenwettbewerbsfähigkeit bleibt jedoch eine Herausforderung, da Pilzproteine derzeit im Vergleich zu konventionellen Alternativen Premiumpreise erzielen. Die Integration landwirtschaftlicher Abfallsubstrate bietet Wege zur Kostensenkung und stärkt gleichzeitig die Kreislaufwirtschaftsqualifikationen.

Nachfrage nach kognitiv verbessernden Pilznahrungsergänzungsmitteln

Löwenmähne und Cordyceps entwickeln sich von Nischen-Nootropika zu Mainstream-Zutaten für kognitive Unterstützung, angetrieben durch klinische Belege zur Verbesserung der Neuroplastizität und Reduzierung mentaler Erschöpfung. Ein systematischer Review aus dem Jahr 2024 in Nutrients analysierte 12 randomisierte kontrollierte Studien und kam zu dem Schluss, dass die Supplementierung mit Löwenmähne in einer Dosierung von 1–3 Gramm täglich die kognitiven Funktionswerte bei Erwachsenen im Alter von 50–80 Jahren um durchschnittlich 15 % verbesserte, wobei die Vorteile auf Hericenone und Erinacine zurückgeführt wurden, die die Synthese des Nervenwachstumsfaktors stimulieren, laut PubMed. Cordyceps militaris hat sich bei der Reduzierung der wahrgenommenen Anstrengung bei kognitiven Aufgaben als vielversprechend erwiesen; eine Studie aus dem Jahr 2025 im Journal of Functional Foods berichtete laut PubMed von einer 22-prozentigen Verbesserung der Arbeitsgedächtnisgenauigkeit bei Teilnehmern, die 4 Wochen lang täglich 1,5 Gramm supplementierten. Diese Erkenntnisse finden bei alternden Bevölkerungsgruppen in Japan und Nordamerika Anklang, wo die Prävention kognitiven Abbaus eine oberste Gesundheitspriorität darstellt, sowie bei jüngeren Berufstätigen, die nicht-stimulierende Konzentrationshilfen suchen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffversorgung | -1.8% | Global; akut dort, wo die Wildsammlung dominiert | Kurzfristig (≤2 Jahre) |

| Höhere Produktionskosten | -1.2% | Global; verstärkt in preissensiblen Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Lagerungs- und Haltbarkeitsbeschränkungen | -0.9% | Global; verstärkt in feuchten Klimazonen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Produkte | -1.1% | Nordamerika und Europa, wo synthetische Produkte weit verbreitet sind | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Wettbewerb durch alternative Produkte

Die Verfügbarkeit von synthetischem Ergothionein und im Labor produzierten Beta-Glucanen schafft kostengünstige Alternativen für Produkte aus funktionellen Pilzen. Diese synthetischen Optionen sprechen preissensible Verbraucher in entwickelten Märkten an und verringern das Premiumpreispotenzial natürlicher Pilzzutaten. Die synthetischen Verbindungen entsprechen häufig der Molekularstruktur natürlicher Pilzverbindungen zu einem Bruchteil der Kosten, was sie für Hersteller attraktiv macht, die ihre Produktionskosten optimieren möchten. Als Reaktion darauf betonen Pilzprodukthersteller die Vorteile von Ganzmilzverbindungen und ihrer natürlichen Anbauverfahren, unterstützt durch umfassende Rückverfolgbarkeitssysteme. Darüber hinaus heben Unternehmen ihre nachhaltigen Anbaumethoden, Bio-Zertifizierungen und strengen Qualitätskontrollmaßnahmen hervor, um Premiumpreise zu rechtfertigen und Marktanteile gegenüber synthetischer Konkurrenz zu behaupten.

Höhere Produktionskosten im Vergleich zu konventionellen Nahrungsergänzungsmitteln

Spezialisierte Extraktionsverfahren wie überkritische CO2-Extraktion und enzymunterstützte Ultraschallextraktion erfordern Premiumkosten und liefern gleichzeitig überlegene Ausbeuten an bioaktiven Verbindungen, was Kosten-Qualitäts-Kompromisse schafft, die die Durchdringung des Massenmarkts erschweren. Der Übergang von der Wildsammlung zur kontrollierten Kultivierung erfordert erhebliche Infrastrukturinvestitionen, wobei Unternehmen wie Applied Food Sciences und KÄÄPÄ Biotech hochmoderne Einrichtungen bauen, um gleichbleibende Qualität und Versorgung zu gewährleisten. Qualitätskontrollanforderungen gemäß 21 CFR 111 für Nahrungsergänzungsmittel verursachen Compliance-Kosten, die kleinere Produzenten überproportional belasten und eine Marktkonsolidierung vorantreiben können. Im Gegensatz dazu ermöglicht die Premiumpositionierung in funktionellen Lebensmitteln und Nutrazeutika höhere Margen, die diese Kosten für Unternehmen mit starker Markendifferenzierung und klinischer Validierung ausgleichen können[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "GRAS-Bestandsverzeichnis", fda.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reishi-Führungsposition steht vor der Herausforderung durch Cordyceps

Reishi hielt im Jahr 2025 einen Marktanteil von 36,02 % und spiegelt damit seine etablierte Position in der traditionellen chinesischen Medizin und jahrzehntelange klinische Forschung wider, die seine immunmodulatorischen und hepatoprotektiven Wirkungen bestätigt. Cordyceps expandiert jedoch bis 2031 mit einer CAGR von 9,87 % und übertrifft damit das Wachstum von Reishi, da Anwendungen in der Sporternährung und bei Energienahrungsergänzungsmitteln seine Verbraucherbasis über Wellness-Puristen hinaus erweitern. Cordyceps militaris, auf Getreidsubstraten kultiviert, bietet einen höheren Cordycepin-Gehalt als wild geerntetes Cordyceps sinensis, was es zu einer kostengünstigen und nachhaltigen Alternative macht, die umweltbewusste Marken anspricht. Löwenmähne erschließt eine Nische im Bereich kognitive Gesundheit, mit Umsätzen, die sich auf alternde Bevölkerungsgruppen und Studierende konzentrieren, die nicht-stimulierende Konzentrationshilfen suchen, während die PSK-Verbindung von Truthahnschweif in integrativen Onkologieprotokollen als Adjuvans zur Chemotherapie an Bedeutung gewinnt.

Shiitake und Chaga nehmen kleinere, aber stabile Anteile ein, wobei Shiitake seine kulinarische Bekanntheit nutzt, um in funktionelle Lebensmittelanwendungen einzutreten, und Chaga von der Antioxidans-Positionierung in Premium-Nahrungsergänzungslinien profitiert. Die Kategorie „Sonstige Produkttypen” umfasst aufkommende Arten wie Maitake und Tremella, die Anwendungen in der Immununterstützung bzw. Hautpflege finden. Die Produktinnovation beschleunigt sich, wobei Marken Multi-Pilz-Mischungen einführen, die Reishi, Löwenmähne und Cordyceps kombinieren, um synergistische Vorteile zu erzielen – eine Strategie, die die Verfolgung von Marktanteilen einzelner Arten erschwert, aber die Reifung der Kategorie signalisiert. Auch die regulatorischen Rahmenbedingungen entwickeln sich weiter, wobei die US-amerikanische Pharmakopöe im Jahr 2025 Monografien für Reishi und Löwenmähne veröffentlicht hat, die Qualitätsstandards für Identität, Reinheit und Wirksamkeit festlegen, das Verfälschungsrisiko verringern und das Verbrauchervertrauen stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art: Bio-Zertifizierung treibt Premiumpositionierung voran

Konventionelle Produkte hielten im Jahr 2025 einen Anteil von 57,11 % und profitierten von niedrigeren Preispunkten und etablierter Distribution in Massenmarkt-Einzelhandelskanälen. Dennoch beschleunigen sich biologische Varianten bis 2031 mit einer CAGR von 11,76 %, angetrieben von europäischen und nordamerikanischen Verbrauchern, die bereit sind, 30–50 % Aufschläge für nach USDA (United States Department of Agriculture) Bio, EU-Bio oder JAS-zertifizierte Extrakte zu zahlen, die pestizidfreien Anbau und gentechnikfreie Substrate garantieren. Eine Umfrage der Organic Trade Association aus dem Jahr 2024 ergab, dass 62 % der US-amerikanischen Käufer von Pilznahrungsergänzungsmitteln die Bio-Zertifizierung über die Markentreue stellen – eine Verschiebung, die konventionelle Lieferanten zwingt, entweder in die Bio-Umstellung zu investieren oder eine Margenverringerung zu akzeptieren, laut PubMed. Die Bio-Zertifizierung erschließt auch den Zugang zu Premium-Distributionskanälen, einschließlich Naturkostläden und Direct-to-Consumer-E-Commerce-Plattformen, die auf gesundheitsbewusste Zielgruppen ausgerichtet sind.

Das Bio-Segment steht vor Versorgungsengpässen, da die Umstellung von Kultivierungsanlagen auf Bio-Standards 3-jährige Wartezeiten und laufende Compliance-Audits erfordert, die sich kleinere Produzenten kaum leisten können. Chinas Bio-Zertifizierungsinfrastruktur verbessert sich, wobei das China Organic Food Certification Center in den Jahren 2024–2025 über 200 Pilzfarmen akkreditiert hat, aber Rückverfolgbarkeitsbedenken bestehen weiterhin bei westlichen Käufern, die inländische oder japanische Bio-Quellen bevorzugen. Konventionelle Produkte werden in preissensiblen Märkten und Gastronomie-Anwendungen, wo Bio-Aufschläge schwerer zu rechtfertigen sind, den Mehrheitsanteil behalten, aber die Entwicklung begünstigt eindeutig Bio, da die Verbraucheraufklärung über Pestizidrückstände und synthetische Düngemittel zunimmt. Compliance-Rahmenbedingungen wie ISO 17065 für Bio-Zertifizierungsstellen stärken die Glaubwürdigkeit und verringern das Risiko betrügerischer Kennzeichnung – eine Entwicklung, die legitimen Bio-Lieferanten zugute kommt.

Nach Form: Flüssigextrakte fordern die Dominanz von Pulver heraus

Pulverformate halten einen Anteil von 75,74 % am Markt für funktionelle Pilze aufgrund ihrer langen Haltbarkeit und flexiblen Dosiermöglichkeiten. Der Extraktionsprozess mit überkritischem CO₂ erzeugt stabile öllösliche Komponenten für emulgierte Getränke, erfordert jedoch erhebliche Kapitalinvestitionen. Während Kühlkettenanforderungen die Distribution in Entwicklungsmärkten einschränken, bleiben Pulverformate unter Umgebungsbedingungen praktikabel. Die Branche steht vor Herausforderungen bei der Geschmacksmaskierung für hochdosierte Flüssigprodukte, was zu verstärkter Forschung an mikroverkapselten Bitterblocker-Substanzen führt. Der Markterfolg hängt zunehmend von der Fähigkeit der Unternehmen ab, sowohl schmackhafte als auch stabile Produkte aus funktionellen Pilzen zu liefern.

Das Segment der Flüssigkonzentrate soll bis 2031 mit einer CAGR von 10,62 % wachsen, angetrieben durch die steigende Nachfrage nach trinkfertigen Kaffees, Tees und Shots in Cafés und Convenience-Stores. Der Markt umfasst auch fermentierte Sprudeltonics, die die Nährstoffaufnahme verbessern, während Gummibärchen und Kapseln spezifische Verbraucherbedürfnisse nach präziser Dosierung und Bequemlichkeit bedienen. Flüssigkonzentrate übertreffen andere Formen bei der Lieferung bioaktiver Verbindungen aus funktionellen Pilzen, wie Beta-Glucane, Polysaccharide, Triterpenoide und Antioxidantien. Im flüssigen Zustand ermöglichen sie eine schnelle Absorption entweder sublingual oder über den Magen-Darm-Trakt und umgehen damit den Verdauungsabbau, den Pulver erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Körperpflege entwickelt sich zur Wachstumsgrenze

Nahrungsergänzungsmittel repräsentierten im Jahr 2025 38,55 % der Anwendungen, verankert durch Immununterstützung, kognitive Gesundheit und Energieformulierungen, die die adaptogenen Eigenschaften von Pilzen nutzen. Dieses Segment profitiert von etabliertem Verbraucherbewusstsein und Distribution über Reformhäuser, Apotheken und E-Commerce-Plattformen. Körperpflege expandiert jedoch bis 2031 mit einer CAGR von 10,42 %, da Kosmetikchemiker pilzabgeleitetes Beta-Glucan, Kojisäure und Polysaccharide in Anti-Aging-, Feuchtigkeits- und Hautaufhellungsprodukte integrieren, die mit synthetischen Wirkstoffen konkurrieren. Die Clean-Beauty-Bewegung beschleunigt diesen Wandel, wobei Verbraucher pflanzenbasierte Alternativen zu Retinoiden, Hydrochinon und Parabenen suchen, die als mit wahrgenommenen Sicherheitsrisiken behaftet gelten.

Lebensmittel- und Getränkeanwendungen wachsen stetig, angetrieben durch pilzinfundierten Kaffee, Tee und funktionelle Getränke, die den Zugang über den Nahrungsergänzungsbereich hinaus demokratisieren, während pharmazeutische Anwendungen eine Nische, aber hochwertig bleiben und sich auf PSK- und PSP-Extrakte konzentrieren, die in der adjuvanten Krebstherapie und Immunmodulationsprotokollen eingesetzt werden. „Sonstige Anwendungen” umfassen Tierernährung und landwirtschaftliche Biostimulanzien, wo Pilzmyzel als probiotisches Futterzusatzmittel und Bodengesundheitsverbesserer getestet wird. Die Anwendungslandschaft fragmentiert sich, da Marken mit kategorieübergreifender Positionierung experimentieren, wie Nahrungsergänzungsmittel, die für Hautgesundheit vermarktet werden, oder Getränke, die mit pharmazeutisch-qualitätsgerechten Extrakten formuliert sind. Regulatorische Wege unterscheiden sich erheblich je nach Anwendung, wobei Nahrungsergänzungsmittel dem DSHEA-Rahmen der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit unterliegen, Kosmetika nach dem Federal Food, Drug, and Cosmetic Act reguliert werden und pharmazeutische Anwendungen IND-Einreichungen und klinische Studiendaten erfordern, was für vertikal integrierte Akteure Compliance-Komplexität schafft.

Geografische Analyse

Der Asien-Pazifik-Raum dominiert mit einem Marktanteil von 33,66 % im Jahr 2025 und nutzt das Erbe der traditionellen Medizin sowie die etablierte Kultivierungsinfrastruktur, die Kostenvorteile und Qualitätskonsistenz bei den wichtigsten Pilzarten bietet. Das chinesische Ministerium für Wissenschaft und Technologie hat im Jahr 2024 7 Projekte zur synthetischen Biologie mit Schwerpunkt auf Pilzkultivierung und alternativer Proteinproduktion gestartet, was laut Frontiers in Microbiology das staatliche Engagement für Innovation und Marktführerschaft signalisiert[2]Frontiers in Microbiology, "Synthetische Biologie ermöglicht es Pilzen, aufkommende Nachhaltigkeitsherausforderungen zu bewältigen", frontiersin.org.

Europa entwickelt sich mit einer CAGR von 11,02 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch regulatorische Harmonisierung durch die aktualisierten Leitlinien der Europäischen Behörde für Lebensmittelsicherheit zu neuartigen Lebensmitteln und ein wachsendes Verbrauchergesundheitsbewusstsein, das natürliche Zutaten gegenüber synthetischen Alternativen bevorzugt. Die strengen Qualitätsstandards der Region schaffen Barrieren für Importe minderer Qualität und begünstigen lokale Produzenten sowie etablierte internationale Lieferanten mit robusten Compliance-Fähigkeiten. Die Zulassung von Vitamin-D2-Pilzpulver als neuartiges Lebensmittel durch die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024 schafft laut der Europäischen Behörde für Lebensmittelsicherheit Präzedenzfälle für eine breitere Akzeptanz von Pilzzutaten[3]Europäische Behörde für Lebensmittelsicherheit, "Sicherheit von Vitamin-D2-Pilzpulver", efsa.europa.eu.

Nordamerika behauptet eine starke Marktposition durch Innovationsführerschaft und Premiumverbrauchersegmente, da jüngere Bevölkerungsgruppen die Einführung in Nahrungsergänzungsmitteln und funktionellen Lebensmitteln vorantreiben. Südamerika sowie der Nahe Osten und Afrika stellen aufkommende Chancen mit wachsendem Gesundheitsbewusstsein und expandierender Distributionsinfrastruktur dar, obwohl die regulatorischen Rahmenbedingungen im Vergleich zu etablierten Märkten weniger entwickelt bleiben.

Wettbewerbslandschaft

Der Markt für funktionelle Pilze bleibt fragmentiert. Zu den wichtigsten Akteuren gehören Nammex, M2 Ingredients, CNC Exotic Mushrooms, Layn Natural Ingredients und Hirano Mushroom LLC. Ein Anlagenupgrade von Applied Food Sciences und KÄÄPÄ Biotech im Jahr 2024 signalisiert ein Rennen um die Verbesserung der Versorgungszuverlässigkeit mit funktionellen Pilzen durch klimakontrollierte Kultivierung und automatisierte Ernte.

Die Technologieeinführung entwickelt sich zum primären Differenzierungsmerkmal, wobei Unternehmen in überkritische CO2-Extraktion, Plattformen für synthetische Biologie und kontrollierte Umgebungslandwirtschaft investieren, um die Bioverfügbarkeit und Produktionszuverlässigkeit zu verbessern. Der Trend zur vertikalen Integration in der Branche beschleunigt sich, da Unternehmen die Kontrolle über Qualität und Versorgungskettenzuverlässigkeit anstreben, wobei Partnerschaften wie die Erweiterung der Kultivierungsanlage von Applied Food Sciences und KÄÄPÄ Biotech strategische Reaktionen auf Versorgungsvolatilität exemplifizieren.

Aufkommende Disruptoren nutzen synthetische Biologie und Präzisionsfermentation, um Pilzverbindungen ohne traditionelle Kultivierungsbeschränkungen herzustellen, was etablierte Lieferketten potenziell stören und gleichzeitig Nachhaltigkeits- und Konsistenzherausforderungen angehen könnte. Die Verbraucherakzeptanz synthetischer Alternativen bleibt jedoch ungewiss, was strategische Risiken für Unternehmen schafft, die ihre natürliche Positionierung zugunsten technologischer Effizienz aufgeben.

Marktführer im Bereich funktionelle Pilze

Nammex

CNC Exotic Mushrooms

Hirano Mushroom LLC

M2 Ingredients

Layn Natural Ingredients

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: KÄÄPÄ Biotech, ein finnischer Entwickler, der auf Nutrazeutika aus funktionellen Pilzen spezialisiert ist, sicherte sich eine Investition von EUR 900.000 vom globalen Fondsmanager PeakBridge. Die Mittel werden KÄÄPÄ's Bemühungen zur Geschäftserweiterung stärken, insbesondere in den Bereichen Kultivierung sowie regionale Forschung und Entwicklung.

- März 2025: Der Pilzspezialist M2 Ingredients hat Myco-Suspend eingeführt, eine bahnbrechende Getränkelösung. Diese Innovation ermöglicht es, dass Ganzmilzpulver für längere Zeiträume in Getränken suspendiert bleibt. Die Einführung von Myco-Suspend ist eine direkte Antwort auf die steigende Nachfrage im boomenden Markt für funktionelle Pilze. Die Lösung garantiert die verlängerte Wirksamkeit von Vollspektrum-Ganzmilzpulvern, ob in heißen oder kalten Fertigmischgetränken.

- Februar 2024: Um der steigenden Nachfrage nach seinen hochwertigen biologischen Produkten aus funktionellen Pilzen gerecht zu werden, hat M2 Ingredients, ein führender Anbieter in der Branche, eine hochmoderne Anlage mit einer Fläche von 155.000 Quadratfuß eröffnet. Ausgestattet mit fortschrittlicher Technologie steigert diese neue Anlage die Kapazität von M2 Ingredients und ermöglicht es dem Unternehmen, die kürzesten Lieferzeiten der Branche für alle zehn seiner hochwertigen Pilzarten zu garantieren, darunter Reishi, Löwenmähne, Cordyceps und Truthahnschweif.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie bemisst den Markt für funktionelle Pilze als weltweiten Wert von fertigen Zutaten und verbraucherfertigen Waren, die aus nicht-psychoaktiven Arten wie Reishi, Cordyceps, Lion's Mane, Shiitake, Chaga und Turkey Tail hergestellt werden, deren bioaktive Verbindungen für immunologische, kognitive, metabolische oder kosmetische Vorteile eingenommen werden. Erfasste Formen umfassen Pulver, flüssige Extrakte, Kapseln, Lebensmittel- oder Getränkeinfusionen, Körperpflegeprodukte und pharmazeutisch-gradige Produkte, die über den Einzel- oder B2B-Handel vertrieben werden.

Ausschlüsse aus dem Geltungsbereich: Anbauinputs, frische kulinarische Pilze ohne ausgewiesene Gesundheitsaussage sowie alle Psilocybin-Sorten sind nicht Gegenstand unserer Abdeckung.

Segmentierungsübersicht

- Produkttyp

- Reishi

- Cordyceps

- Löwenmähne

- Truthahnschweif

- Shiitake

- Chaga

- Sonstige Produkttypen

- Art

- Konventionell

- Biologisch

- Form

- Pulver

- Flüssigkeit

- Sonstige

- Anwendung

- Nahrungsergänzungsmittel

- Lebensmittel und Getränke

- Körperpflege

- Pharmazeutisch

- Sonstige Anwendungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprechen mit Züchtern, Auftragsextraktoren, Formulierern und Distributoren in der Region Asien-Pazifik, Europa und Nordamerika und befragen anschließend naturheilkundliche Praktiker sowie Start-ups im Bereich funktioneller Getränke. Diese Gespräche verifizieren die Verfügbarkeit von Rohstoffen, typische Verkaufspreise und aufkommende Anwendungsfälle, die durch reine Schreibtischarbeit allein nicht erschlossen werden können.

Schreibtischforschung

Wir beginnen mit UN-FAO-Produktionsdaten, Zollportalen, die den HS-Code-Handel mit Pilzextrakten detaillieren, sowie Lebensmittelsicherheitsregistern, in denen Zulassungen neuartiger Zutaten aufgeführt sind. Preis- und Nutzungstrends werden aus Quellen wie der American Herbal Products Association und der European Food Supplements Federation abgeleitet, während begutachtete Fachzeitschriften die Beta-Glucan-Ausbeuten nach Stamm quantifizieren. Unternehmenseinreichungen, Investorenpräsentationen und vertrauenswürdige Medien bereichern den Kontext, und kostenpflichtige Dateien von D&B Hoovers sowie Dow Jones Factiva liefern Umsatz- und Transaktionssignale. Die genannten Quellen veranschaulichen die Bandbreite; zahlreiche weitere Referenzen leiten jeden einzelnen Datenpunkt.

Marktbemessung & Prognose

Eine Top-down-Rekonstruktion beginnt mit erfassten Produktions- und Handelsdaten. Diese Volumina werden anhand von Extraktionsausbeuten und durchschnittlichen Verkaufspreisen angepasst, um unsere Basis für 2025 zu erstellen. Selektive Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen dienen als Benchmark für die Gesamtwerte. Eine multivariate Regression, verankert in Anbauproduktion, Extrakt-Konversionsverhältnissen, Supplementdurchdringung, Darreichungsformpreisen, regulatorischen Zulassungen und E-Commerce-Anteil, projiziert den Wert bis 2030, während eine Szenarioanalyse die Sensitivität gegenüber Preisschocks und Regeländerungen testet.

Datenvalidierung & Aktualisierungszyklus

Wir führen Varianzprüfungen durch, vergleichen Ergebnisse mit Versandvolumina und Einzelhandels-Audit-Impulsen und leiten Anomalien zur Überprüfung durch leitende Mitarbeiter weiter. Berichte werden jährlich aktualisiert, und Analysten nehmen Zwischenanpassungen nach wesentlichen Ereignissen vor.

Warum Mordors Basislinie für funktionelle Pilze Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen breitere Produktkörbe, optimistische Preiskurven oder längere Aktualisierungsintervalle wählen.

Wir aktualisieren die Eingaben alle zwölf Monate, stützen die Ausbeuten auf Labordaten und halten rein kulinarische Verkäufe aus dem Geltungsbereich heraus, was unsere Zahl präzisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| USD 12,09 Mrd. (2025) | Mordor Intelligence | - |

| USD 33,72 Mrd. (2025) | Global Consultancy A | Beinhaltet Gourmet-Kulinarikverkäufe und zählt mehrere Darreichungsformen ohne Ausbeute-Anpassungen |

| USD 34,75 Mrd. (2024) | Industry Journal B | Projiziert ab 2023 mit einheitlichen Preisen und ohne neue Primärerhebungen |

Der Vergleich zeigt, dass die Gesamtwerte steigen, wenn breitere Geltungsbereiche oder statische Preisgestaltung verwendet werden.

Unser disziplinierter, transparent belegter Ansatz bietet Entscheidungsträgern eine ausgewogene Basislinie, die an messbare Variablen und einen streng gepflegten Überprüfungszyklus geknüpft ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für funktionelle Pilze heute?

Die Marktgröße für funktionelle Pilze erreichte im Jahr 2026 USD 13,20 Milliarden und soll bis 2031 USD 20,74 Milliarden erreichen.

Welche Region führt den Markt für funktionelle Pilze an?

Der Asien-Pazifik-Raum führt mit einem Umsatzanteil von 33,66 %, unterstützt durch ausgereifte Kultivierungsnetzwerke und eine starke Nutzung in der traditionellen Medizin.

Welche Pilzart wächst am schnellsten?

Cordyceps soll bis 2031 mit einer CAGR von 9,87 % expandieren, aufgrund der robusten Nachfrage in der Sporternährung und bei Ausdauerprodukten.

Warum gewinnen biologische Produkte aus funktionellen Pilzen an Bedeutung?

Verbraucher in Europa und Nordamerika akzeptieren Preisaufschläge von 30–50 % für zertifizierte pestizidfreie Extrakte, was biologische Varianten auf eine CAGR von 11,76 % treibt.

Seite zuletzt aktualisiert am: