Fruktose-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

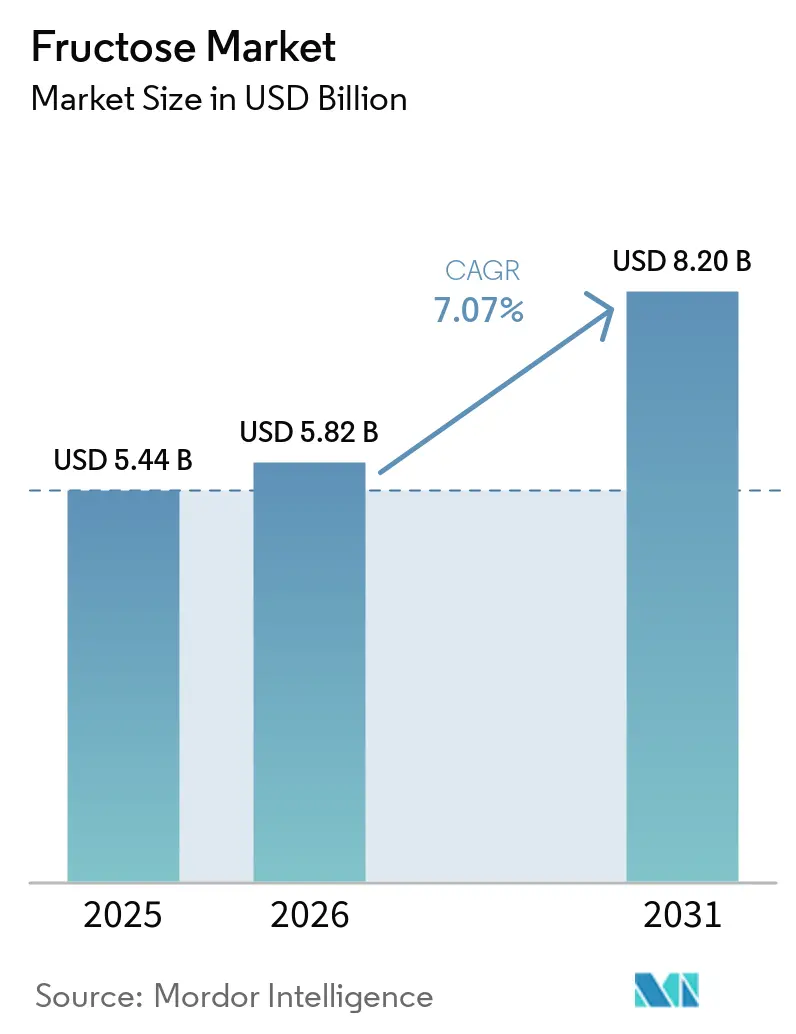

| Marktgröße (2026) | 5.82 Milliarden US-Dollar |

| Marktgröße (2031) | 8.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fruktose-Marktanalyse von Mordor Intelligence

Die Größe des globalen Fruktose-Marktes wird voraussichtlich von 5,44 Milliarden USD im Jahr 2025 auf 5,82 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,07 % über den Zeitraum 2026–2031 einen Wert von 8,20 Milliarden USD erreichen. Der globale Fruktose-Markt durchläuft einen bedeutenden Wandel, der durch Kostenvorteile, sich verändernde Verbraucherpräferenzen und strategische Neuausrichtungen der Zutatenhersteller angetrieben wird. Lebensmittelproduzenten setzen zunehmend auf Fruktose aufgrund ihrer höheren Süßungseffizienz, während die wachsende Verbreitung von verarbeiteten Lebensmitteln in Schwellenmärkten die Nachfrage weiter ankurbelt. Aus Mais gewonnene Fruktose, insbesondere Hochfruktose-Maissirup (HFCS), bleibt ein Eckpfeiler der Lieferketten, gestützt durch etablierte Infrastruktur und Handelsnetzwerke. Führende Unternehmen strukturieren jedoch ihre Portfolios um, veräußern rohstoffbasierte Einheiten und priorisieren Spezialzutaten mit höherem Wertpotenzial. Kristalline Fruktose entwickelt sich zu einem Premiumprodukt, unterstützt durch Fortschritte in den Produktionstechnologien. Trotz dieser Chancen steht der Markt vor Herausforderungen durch regulatorische Maßnahmen wie Zuckersteuern und gesundheitliche Bedenken, die einen hohen Fruktosekonsum mit Stoffwechselstörungen in Verbindung bringen. Dennoch werden Substitutionsrisiken durch Hürden bei Alternativen wie D-Allulose gemindert. Insgesamt spiegelt der Fruktose-Markt ein dynamisches Zusammenspiel aus Kosteneffizienz, expandierenden Anwendungen und regulatorischem Druck wider und positioniert ihn als eine widerstandsfähige, aber umkämpfte Zutat in der globalen Lebensmittelindustrie.

Wichtigste Erkenntnisse des Berichts

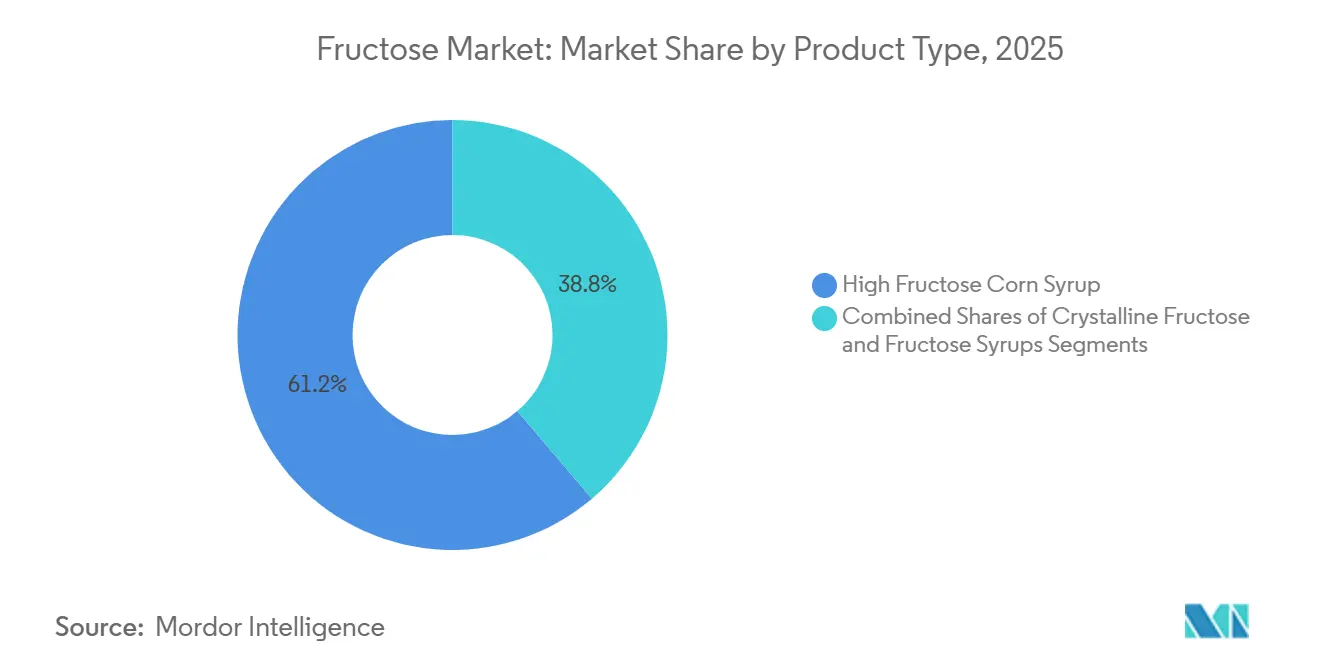

- Nach Produkttyp kontrollierte Hochfruktose-Maissirup im Jahr 2025 einen Anteil von 61,23 % am Fruktose-Markt, während kristalline Fruktose bis 2031 voraussichtlich mit einer CAGR von 6,56 % wachsen wird.

- Nach Quelle trug Maisstärke im Jahr 2025 einen Anteil von 68,45 % bei; Zuckerrohr- und Zuckerrübenderivate sollen im Zeitraum 2026–2031 mit einer CAGR von 7,11 % wachsen.

- Nach Anwendung entfielen auf Getränke im Jahr 2025 ein Anteil von 72,14 %; Milchprodukte und Tiefkühldesserts sollen bis 2031 eine CAGR von 7,67 % verzeichnen.

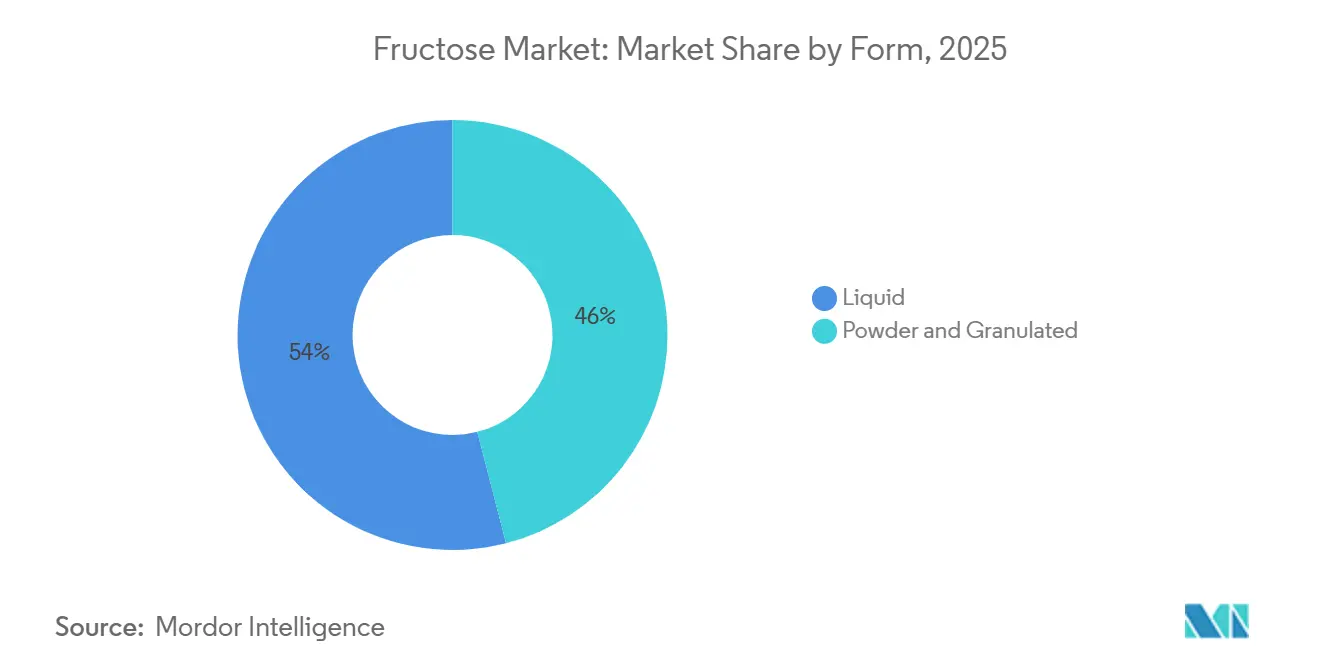

- Nach Form hielt flüssige Fruktose im Jahr 2025 einen Anteil von 54,00 %, während Pulver-/Granulatformate im Prognosezeitraum voraussichtlich eine CAGR von 6,78 % erzielen werden.

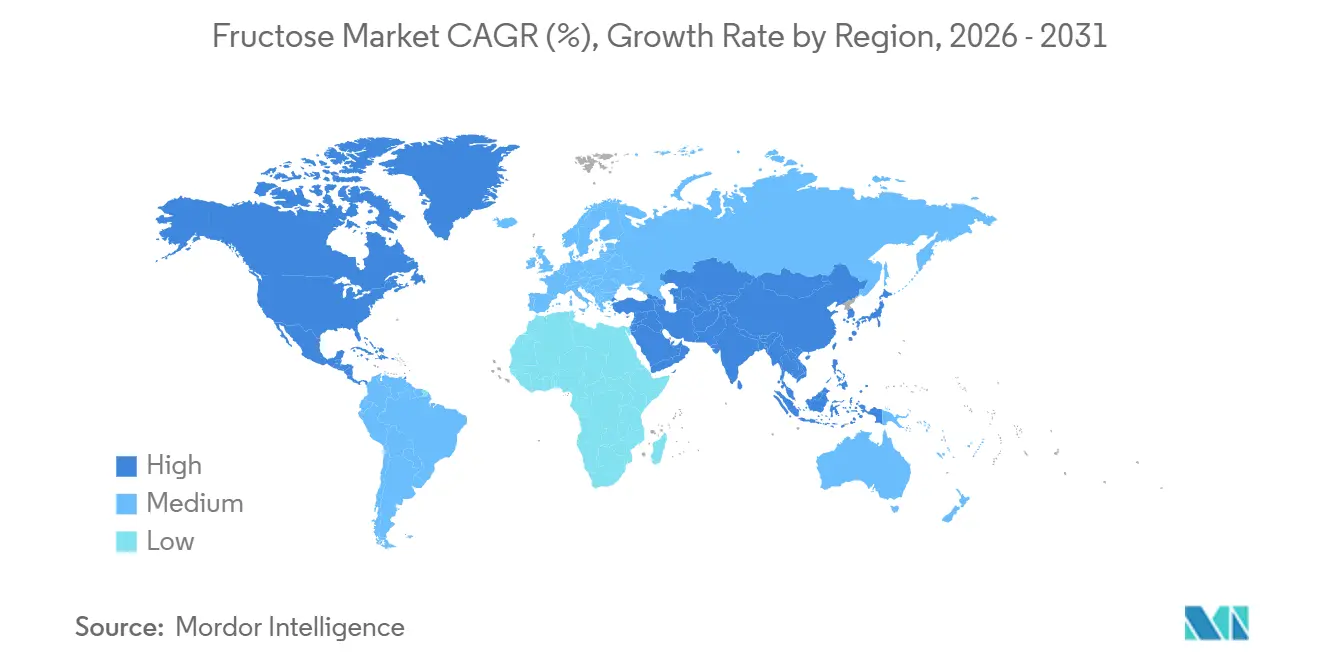

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 41,56 %; der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 6,88 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Fruktose-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach kalorienarmen Süßungsmitteln | +2.8% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Günstige Maisökonomie für HFCS | +1.9% | Nordamerika, Ausstrahlungseffekte auf Mexiko und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Proliferation von Functional Beverages | +2.0% | Nordamerika, Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Boom verarbeiteter Lebensmittel in Schwellenmärkten | +2.3% | Kernregion asiatisch-pazifischer Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Skalierung von Inulin-zu-Fruktose-Bioraffinerien | +0.7% | Europa, Lateinamerika, Russland | Mittelfristig (2–4 Jahre) |

| Kostendurchbruch bei der kontinuierlichen Kristallisation | +0.6% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach kalorienarmen Süßungsmitteln: Reformulierungsrückenwind begünstigt Fruktose selektiv

Der globale Fruktose-Markt wird durch die steigende Nachfrage nach kalorienarmen Süßungsmitteln angetrieben, da gesundheitsbewusste Verbraucher die Reduzierung ihres Zuckerkonsums priorisieren. Dieser Wandel zwingt Marken dazu, ihre Produkte zu reformulieren, um den sich verändernden Präferenzen gerecht zu werden. Im Januar 2026 demonstrierte ADM sein Engagement für diesen Trend durch eine Investition von 26 Millionen USD in eine Reformulierungsanlage in Erlanger. Laut einer ADM-Umfrage aus dem Jahr 2024 vermeiden oder reduzieren 83 % der globalen Verbraucher aktiv ihren Zuckerkonsum. Dieses Verbraucherverhalten setzt Unternehmen unter Druck, Süße mit weniger Kalorien zu liefern, und positioniert Fruktose als entscheidende Zutat. Kristalline Fruktose mit ihrer höheren Süßungsintensität als Saccharose ermöglicht es Herstellern, den Zuckergehalt zu reduzieren und gleichzeitig den Geschmack beizubehalten, was sie besonders attraktiv für Premium-Lebensmittelprodukte macht. Gleichzeitig gewinnt flüssige Fruktose in pharmazeutischen und nutrazeutischen Anwendungen an Bedeutung aufgrund ihres niedrigeren glykämischen Index, der kohlenhydratkontrollierte Formulierungen unterstützt. Darüber hinaus schafft die Einführung von Zuckergrenzen in Kindernährungsprogrammen, die Frühstückscerealien bis zum Schuljahr 2025–2026 auf 6 Gramm zugesetzten Zucker pro Trockenunze beschränken werden, eine zusätzliche Nachfrage nach alternativen Süßungsmitteln, gemäß Daten des Federal Register [1]Quelle: Federal Register, "Kindernährungsprogramme: Mahlzeitenmuster im Einklang mit den Ernährungsrichtlinien 2020–2025 für Amerikaner", www.federalregister.gov. Diese Marktdynamik hat eine Divergenz in der Nachfrage erzeugt: Rohstoff-HFCS sieht sich zunehmendem Druck und sinkender Beliebtheit gegenüber, während Spezialfruktoseformate wie kristalline Fruktose und maßgeschneiderte Sirupe als wesentliche Komponenten bei der Entwicklung gesünderer, reformulierter Produkte entstehen. Der Fokus geht über die Zuckerreduzierung hinaus und nutzt die funktionale Vielseitigkeit von Fruktose, um sich an veränderte Verbrauchererwartungen, regulatorische Anforderungen und den breiteren Branchentrend hin zu gesundheitsorientierten Produktinnovationen anzupassen.

Günstige Maisökonomie für HFCS: Tiefe der Lieferkette verankert Kostenposition

Der globale Fruktose-Markt wird durch die Kostenvorteile von aus Mais gewonnenem HFCS angetrieben, der ihn im Vergleich zu raffiniertem Rohrzucker als wirtschaftlicheres Süßungsmittel positioniert. Diese Kosteneffizienz wird durch eine gut integrierte Lieferkette weiter unterstützt, bei der die HFCS-Produktion eng mit der inländischen Maisnutzung verknüpft ist und von Subventionen profitiert, die die Inputkosten stabilisieren. Darüber hinaus bietet HFCS logistische Vorteile aufgrund seiner flüssigen Form, die eine direkte Lieferung an Produktionslinien ermöglicht und die betriebliche Komplexität für Lebensmittel- und Getränkehersteller reduziert. Die Widerstandsfähigkeit dieser Lieferkette zeigt sich in Märkten wie Mexiko, wo HFCS als zuverlässiger Ersatz bei Zuckerproduktionsengpässen fungiert, und in den Vereinigten Staaten, wo die etablierte Infrastruktur seine Rolle als führender Produzent und Exporteur stärkt. Gemäß dem OECD-FAO-Agrarausblick 2025–2034 wird der globale HFCS-Konsum auf wenige Hochvolumenmärkte konzentriert bleiben, wobei die Vereinigten Staaten ihre dominante Position als Produzent und Exporteur behaupten werden[3]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "OECD-FAO-Agrarausblick 2025–2034", oecd.org. Diese strukturellen Vorteile stellen sicher, dass HFCS wettbewerbsfähig bleibt und die Nachfrage in Hochvolumenanwendungen trotz sich verändernder Verbraucherpräferenzen antreibt.

Proliferation von Functional Beverages: Sport- und Energydrinks schaffen eine technische Nachfrageschicht

Der Markt für Functional Beverages treibt einen Wandel in der Fruktose-Nachfrage voran, indem er eine technische Anwendung einführt, die über traditionelle Süßungszwecke hinausgeht. Hersteller von Sport- und Energydrinks setzen zunehmend auf präzise ausgewogene Glukose-Fruktose-Formulierungen, um die Energieaufnahme und -freisetzung während körperlicher Aktivität zu verbessern. Dieser Ansatz unterstreicht die wachsende Bedeutung von kristalliner Fruktose und Spezialsirupen gegenüber Standardsüßungsmitteln. Die Fähigkeit von Fruktose, sowohl Geschmack als auch Energieabgabe zu verbessern, verschafft ihr einen Wettbewerbsvorteil im Sporternährungsmarkt und unterscheidet sie von reiner Glukose. Darüber hinaus zeigen Elektrolytgetränke die Vielseitigkeit von Fruktose, indem sie sie in komplexe Formulierungen integrieren, die sowohl funktionale als auch sensorische Anforderungen erfüllen. Da Functional Beverages traditionelle Kohlensäuregetränke weiterhin übertreffen, erweitern sie den Anwendungsbereich von Fruktose und treiben eine höherwertige Nachfrage an, wodurch die Gesamtmarkterlösqualität verbessert wird. Das Wachstum leistungsorientierter Getränke positioniert Fruktose als wichtigen Innovationsermöglicher in der modernen Ernährung und stärkt ihre Relevanz in einem Markt, der durch Gesundheit, Ausdauer und Premium-Produktformulierungen definiert wird.

Boom verarbeiteter Lebensmittel in Schwellenmärkten: Asiatisch-pazifischer Raum und Lateinamerika treiben mehrjährige Volumina an

Urbanisierung und eine wachsende Mittelschicht im asiatisch-pazifischen Raum und in Lateinamerika treiben einen Anstieg der Nachfrage nach verarbeiteten und verpackten Lebensmitteln an. Dieser Trend erhöht direkt die Nachfrage nach Fruktose als wichtiger Süßungszutat. In China unterstützt eine günstige Maisökonomie die Einführung von Hochfruktose-Maissirup (HFCS). Chinas Produktion von stärkebasiertem Zucker, einschließlich Fruktosesirup, erreichte 2024 17 Millionen Tonnen, was auf eine erhebliche Nachfrage nach Süßungszutaten hinweist, so das Landwirtschaftsministerium der Vereinigten Staaten[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Sugar Annual", www.fas.usda.gov. Gleichzeitig spiegelt Indiens expandierende Maisverarbeitungskapazität erhebliche vorgelagerte Investitionen wider, um die steigende Nachfrage nach Süßungsmitteln zu decken. In Lateinamerika hat eine engere Zuckerverfügbarkeit aufgrund von Erntezuteilungen für Nicht-Lebensmittelzwecke die Wettbewerbsfähigkeit von HFCS im Lebensmittelherstellungssektor der Region verbessert. Diese Entwicklungen verdeutlichen die Ernährungsübergänge in Schwellenmärkten und die sich verändernde Dynamik der Lieferketten und schaffen eine nachhaltige Wachstumstrajektorie für Fruktose. Dieser Trend stärkt nicht nur die Integration von Fruktose in die sich verändernde Landschaft verarbeiteter Lebensmittel, sondern treibt auch globale Produzenten dazu an, ihre Präsenz in diesen sich schnell wandelnden Regionen auszubauen. Diese Dynamik unterstreicht die doppelte Rolle von Fruktose als kosteneffiziente Zutat und strategisch wichtige Komponente bei der Modernisierung von Lebensmittelsystemen in Entwicklungsländern.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zuckersteuern und Kennzeichnungsdruck | -1.5% | Nordamerika, Westeuropa; frühe Auswirkungen in bestimmten Bereichen der Vereinigten Staaten und des Vereinigten Königreichs | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmung von Gesundheitsrisiken (Stoffwechselstörungen) | -1.8% | Global, am stärksten in Nordamerika und Nordwesteuropa | Mittelfristig (2–4 Jahre) |

| Regulatorische HFCS-Mischungsverhältnisobergrenzen | -0.9% | Europäische Union; Compliance-Einfluss erstreckt sich auf exportorientierte Verarbeiter | Langfristig (≥ 4 Jahre) |

| Aufstieg seltener Zuckeralternativen (z. B. Allulose) | -1.1% | Nordamerika (von der Food and Drug Administration zugelassen); Europäische Union kurzfristig blockiert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zuckersteuern und Kennzeichnungsdruck: Fragmentierte Regulierung erzeugt asymmetrische Marktauswirkungen

Globale Fruktosemärkte stehen vor erheblichen Herausforderungen durch steigende Zuckersteuern und strengere Kennzeichnungsvorschriften, wobei die Auswirkungen je nach Produkt und Region variieren. In den Vereinigten Staaten zielen neue Verbrauchsteuervorschläge speziell auf zuckerhaltige Getränke ab, während europäische Vorschriften die Kennzeichnungsanforderungen für Saftformulierungen verschärfen. Indianas vorgeschlagene Gesetzgebung, die Hochfruktose-Maissirup (HFCS) in Lebensmitteln und Getränken bis Juli 2025 verbieten soll, deutet auf einen wachsenden Trend restriktiver Vorschriften auf Staatsebene hin. Die Philippinen haben die HFCS-Importgenehmigungsgebühren von PHP 1,50 auf PHP 30 pro 50-Kilogramm-Sack erhöht, was zeigt, wie regulatorische Änderungen den Marktzugang beeinflussen können. Diese regulatorischen Änderungen sind besonders belastend für Getränkehersteller, die stark auf Hochfruktose-Maissirup (HFCS) angewiesen sind. Die aktualisierten Vorschriften treiben nicht nur die Reformulierungskosten in die Höhe, sondern erschweren auch den Betrieb für Unternehmen, die diverse regionale Vorschriften verwalten. Während Unternehmen, die sich auf Inlandsmärkte konzentrieren, möglicherweise weniger unmittelbare Auswirkungen spüren, sind exportorientierte Unternehmen größeren Risiken ausgesetzt. Dieses fragmentierte regulatorische Umfeld stört HFCS-abhängige Sektoren und verändert die wirtschaftliche Dynamik des globalen Fruktosemarktes. Da sich diese Richtlinien weiterentwickeln, treiben sie Reformulierungstrends voran und ermutigen Produzenten, diversifiziertere Süßungsmittelstrategien zu verfolgen.

Wahrnehmung von Gesundheitsrisiken: Stoffwechselnachweise schaffen dauerhaften Nachfragegegenwind

Studien haben konsistent einen übermäßigen Fruktosekonsum mit verschiedenen Gesundheitsproblemen in Verbindung gebracht, darunter hepatische Fettansammlung, Insulinresistenz und Merkmale des metabolischen Syndroms. Es entstehen auch Bedenken hinsichtlich möglicher Zusammenhänge mit Krebs und Demenz. Forschungen zeigen, dass selbst ein moderater Konsum von Getränken mit hohem Hochfruktose-Maissirup (HFCS)-Gehalt zu schnellen Stoffwechselveränderungen führen kann. Dies hat die Überprüfung der Rolle von Fruktose in modernen Ernährungsweisen intensiviert. Darüber hinaus führt die zunehmende Einnahme von GLP-1-Gewichtsreduktionsmedikamenten eine weitere Komplexitätsebene ein. Da diese Medikamente die Appetitregulation beeinflussen, könnten sie einen breiteren Rückgang des Konsums fruktosehaltiger Produkte bewirken. Insgesamt formen diese wissenschaftlichen Erkenntnisse und therapeutischen Trends das Verbraucherverhalten um und verändern die langfristige Nachfrageprognose für Fruktose. Diese Übereinstimmung von klinischer Forschung und pharmazeutischen Trends unterstreicht den wachsenden Einfluss der Gesundheitswissenschaft auf die zukünftige Entwicklung der Fruktosebranche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kristalline Fruktose gestaltet das Premium-Segment neu

Im Jahr 2025 hielt Hochfruktose-Maissirup (HFCS) einen dominanten Anteil von 61,23 % am globalen Fruktosemarkt. Diese starke Position ist in der langjährig etablierten Nassmahlinfrastruktur der Vereinigten Staaten und der weit verbreiteten Einführung von HFCS-55 in Mainstream-Kohlensäuregetränken verwurzelt, gestützt durch Kosteneffizienz und eine robuste Lieferkette. Große Produzenten, die Skaleneffekte nutzen, konsolidieren das Segment und sichern die anhaltende Bedeutung von HFCS in Hochvolumenanwendungen, selbst inmitten steigenden regulatorischen und gesundheitlichen Drucks. Diese tief verwurzelte Position festigt den Status von HFCS als Eckpfeiler des Fruktosemarktes und ermöglicht es ihm, seinen führenden Anteil trotz sich verändernder Verbraucherpräferenzen zu behaupten.

Im Gegensatz dazu befindet sich kristalline Fruktose auf einem rasanten Aufstieg und soll bis 2031 mit einer CAGR von 6,56 % wachsen, wobei sie sich eine Nische im Premium-Segment des Marktes erschließt. Ihre schnelle Einführung in pharmazeutischen Hilfsstoffen, kohlenhydratkontrollierter Sporternährung und hochwertiger Süßwaren unterstreicht eine Präferenz für ihre präzise Süße und Löslichkeit, die häufig Kostenbedenken überwiegt. Innovationen wie Hochreinheitstrennungssysteme reduzieren nicht nur Produktionshürden, sondern verbessern auch die Gewinnmargen. Unterdessen finden Spezialsirup und Feststoffe ihren Platz als Zwischenprodukte in Backwaren- und Milchproduktanwendungen. Diese Dynamik positioniert kristalline Fruktose an der Spitze der Marktinnovation, zieht erhebliche Investitionen an und verschiebt die Wertdynamik des Marktes hin zu lukrativeren, spezialisierten Anwendungen.

Nach Quelle: Dominanz von Maisstärke wird durch Inulin- und Zuckerrohr-Alternativen herausgefordert

Im Jahr 2025 dominierte Maisstärke die globale Fruktoseproduktion und machte 68,45 % der Gesamtproduktion aus. Diese Dominanz ist in den Vereinigten Staaten und China verankert, wo eine gut etablierte Nassmahlinfrastruktur die Lieferketten gestärkt und Kosteneffizienz gewährleistet hat. Während die führende Position von Maisstärke auf dem Markt strukturell solide erscheint, sieht sie sich zunehmend Herausforderungen gegenüber. Lebensmittelunternehmen diversifizieren ihre Rohstoffe, angetrieben durch Reformulierungstrends und den Verbraucherwunsch nach alternativer Kennzeichnung. Obwohl Maisstärke das Rückgrat der Fruktoseversorgung bleibt, stellen sich verändernde Marktdynamiken ihre exklusive Position auf die Probe.

Andererseits entwickeln sich Zuckerrohr und Zuckerrübe zu den am schnellsten wachsenden Quellen mit einer CAGR von 7,11 % bis 2031. Produzenten in Lateinamerika nutzen die Rohrzucker-Saccharoseinversion und vermarkten Fruktose als natürliche Kennzeichnungsalternative. Dieser Schritt ist besonders attraktiv für Marken, die sich von aus Mais gewonnenen Inputs distanzieren möchten. Gleichzeitig erschließen sich Inulin und Chicorée-Wurzel eine Nische, gestützt durch Effizienzgewinne bei Enzymen, die die kommerzielle Rentabilität von Bioraffinerien verbessern. Diese Fortschritte produzieren Sirupe mit hohem Fruktosegehalt, die als natürliche Süßungsmittel qualifizieren. Während Früchte und Honig eine kleinere Rolle spielen, erzielen sie in gesundheitsorientierten Märkten, in denen die Herkunft der Quelle von größter Bedeutung ist, Premiumpreise. Zusammen unterstreichen diese Trends eine bedeutende Verschiebung: Alternative Quellen wachsen nicht nur, sondern werden zu entscheidenden Treibern von Innovationen im globalen Fruktosemarkt.

Nach Anwendung: Getränke dominieren, aber Milchprodukte und Tiefkühldesserts signalisieren einen Mixwandel

Im Jahr 2025 dominierten Getränke den globalen Fruktosemarkt und machten 72,14 % der Nachfrage aus. Diese starke Position unterstreicht die tief verwurzelte Einbindung von Hochfruktose-Maissirup (HFCS) in eine Reihe von Getränken, von kohlensäurehaltigen Erfrischungsgetränken und Säften bis hin zu Functional Beverages wie Sport- und Energydrinks. Obwohl Getränke der Eckpfeiler des Fruktosekonsums sind, zeichnen sich Anzeichen einer Verlangsamung ab, insbesondere in reifen Märkten, wo der Pro-Kopf-HFCS-Konsum zurückgeht. Dennoch bleibt dieses Segment aufgrund einer vielfältigen Palette von Getränkekategorien und einer grundlegenden Abhängigkeit von Fruktose für Süße und Formulierungsstabilität entscheidend für die Gesamtmarktnachfrage.

Andererseits verzeichnen Milchprodukte und Tiefkühldesserts das schnellste Wachstum und sollen von 2026 bis 2031 mit einer Compound Annual Growth Rate (CAGR) von 7,67 % wachsen. Fruktose bietet deutliche technische Vorteile: Sie senkt den Gefrierpunkt in Eiscrememixturen, verbessert die Feuchtigkeitsretention und liefert bei geringeren Mengen einen süßeren Geschmack. Diese Vorteile positionieren Fruktose als bevorzugte Wahl gegenüber Saccharose in Tiefkühlprodukten. Dieser Vorteil treibt ihre Einführung in Premium-Dessertlinien und innovativen Milchprodukten voran. Während die Backwaren- und Süßwarensektoren stabile Beiträge leisten, erzielen pharmazeutische Anwendungen höhere Einheitspreisprämien. Zusammen deuten diese Trends auf eine Marktverschiebung hin, bei der das Wachstum in Richtung Sektoren gravitiert, in denen die funktionalen Vorteile von Fruktose einen Mehrwert über bloße Kosteneinsparungen hinaus bieten.

Nach Form: Flüssige Form allgegenwärtig, Pulver-Premiumisierung beschleunigt sich

Im Jahr 2025 dominierte flüssige Fruktose den globalen Markt und erfasste 54 % des Marktanteils. Diese starke Position ist größtenteils auf die betriebliche Einfachheit zurückzuführen, die sie großen Getränke- und Lebensmittelverarbeitern bietet. Die direkte Lieferung per Tankwagen vereinfacht nicht nur die Logistik, sondern unterstreicht auch den Vorteil von Hochfruktose-Maissirup gegenüber granulierter Saccharose. Diese weit verbreitete Nutzung festigt die Position von flüssiger Fruktose als primäres industrielles Süßungsmittel, insbesondere in Mainstream-Getränken, auch wenn der Markt beginnt, sich in Richtung Premium-Formate zu verlagern.

Andererseits entwickeln sich pulverisierte und granulierte Fruktose zu den am schnellsten wachsenden Segmenten des Marktes mit einer prognostizierten CAGR von 6,78 % bis 2031. Dieser Anstieg wird durch die Bedürfnisse der pharmazeutischen und nutrazeutischen Sektoren angetrieben, die präzise Dosierungen, Trockenmischung und Umgebungslagerung priorisieren. Darüber hinaus verzeichnen Einzelhandels-Gesundheitslebensmittelkanäle, dass kristalline Fruktose in Spezialgeschäften Premiumpreise erzielt. Gestützt durch von Fachleuten begutachtete Studien, die ihre Vorteile in der Sport- und Elektrolytnahrung hervorheben, steigt die Nachfrage nach pulverisierter Fruktose. Dies positioniert sie als Premium-Wahl, die mit dem Branchentrend hin zu margenstarken, spezialisierten Anwendungen übereinstimmt. Solche Trends deuten auf eine Marktneukalibrierung hin, bei der pulverisierte Formen die Premiumisierung vorantreiben und den Gesamtwert des Fruktosesektors steigern.

Geografische Analyse

Im Jahr 2025 dominierte Nordamerika den globalen Fruktosemarkt und erfasste einen Anteil von 41,56 % der weltweiten Nachfrage. Die Vereinigten Staaten festigen diese Führungsposition mit ihrem robusten Nassmahlcluster im Corn Belt, wo Hochfruktose-Maissirup (HFCS) nahtlos in die Maislieferkette eingebunden ist und seine Abwehr gegen Inputpreisschwankungen stärkt. Mexiko spielt als sekundärer Nachfragehub eine entscheidende Rolle und nutzt die Kostenvorteile von HFCS, insbesondere bei Zuckerernteengpässen. Kanada stellt zusammen mit anderen nordamerikanischen Gebieten eine konsistente Nachfrage in den Backwaren-, Süßwaren- und Milchproduktsektoren sicher.

Im Gegensatz dazu befindet sich der asiatisch-pazifische Raum auf einem rasanten Aufstieg und soll bis 2031 mit einer CAGR von 6,88 % wachsen. Dieser Anstieg wird durch einen expandierenden Lebensmittelverarbeitungssektor und schnelle städtische Ernährungsveränderungen angetrieben, wobei China bereit ist, das globale HFCS-Konsumwachstum anzuführen. Indien entwickelt sich zu einem lebhaften Markt, gestützt durch aggressive Maisverarbeitungserweiterungen, die seine Süßungsmittellieferketten stärken. Während Japan und Südkorea als reife Märkte einen stabilen Pro-Kopf-HFCS-Konsum verzeichnen, erleben sie auch eine anhaltende Nachfrage nach Spezialfruktose, angetrieben durch Functional Beverages und Premium-Milchprodukte. Da verpackte Lebensmittel immer stärker verankert werden, stärken Australien und der breitere asiatisch-pazifische Raum diese Wachstumserzählung und etablieren die Region als entscheidenden Akteur in der Zukunft der Fruktose-Nachfrage.

Über diese primären Akteure hinaus weben Europa, Südamerika sowie der Nahe Osten und Afrika ihre eigenen unverwechselbaren Geschichten in der Fruktoselandschaft. Europa kämpft mit regulatorischen Einschränkungen, die die Wettbewerbsfähigkeit von HFCS gegenüber Zucker hemmen, was zu einem gedämpften Konsum führt. In Südamerika nutzen Brasilien und Argentinien begrenzte Zuckervorräte und steigern die Attraktivität von Fruktose in der Lebensmittelproduktion. Der Nahe Osten und Afrika, die überwiegend auf Importe angewiesen sind, heben Saudi-Arabien, die Vereinigten Arabischen Emirate (VAE) und Südafrika als zentrale Nachfragezentren hervor, gestützt durch aufkeimende lokale Verarbeitungsvorhaben, die mit Lebensmitteldiversifizierungsinitiativen übereinstimmen. Zusammen unterstreichen diese Regionen das komplexe Zusammenspiel regulatorischer, landwirtschaftlicher und lieferkettenbezogener Faktoren, die den globalen Fruktosemarkt prägen, wobei Nordamerika die Bühne bereitet, der asiatisch-pazifische Raum die Führung übernimmt und andere Regionen spezialisierte Nischen erschließen.

Wettbewerbslandschaft

Im globalen Fruktosemarkt hat sich eine mäßig konzentrierte Wettbewerbslandschaft herausgebildet. Die führenden Akteure, nämlich Archer Daniels Midland (ADM), Cargill, Ingredion, Roquette Frères und Primient, beherrschen unter anderem den Großteil der Hochfruktose-Maissirup (HFCS)-Volumina. Ein bemerkenswerter Trend ist die Bifurkation der Strategien: Große integrierte Zutatenfirmen ziehen sich aus dem Rohstoff-HFCS zurück und lenken ihre Investitionen in Richtung Spezial-Süßungsmittel, Clean-Label-Alternativen und Biokonversionstechnologien. Zum Beispiel unterstreicht die Veräußerung von Primient durch Tate and Lyle, gefolgt von der Einführung von biokonvertiertem Stevia, eine Verschiebung von volumenorientiertem HFCS hin zu margenorientierten Zuckerreduktionslösungen. Unterdessen unterstreichen ADMs Investitionen in Innovation seinen doppelten Fokus: Aufrechterhaltung einer robusten Nassmahlskala bei gleichzeitigem Vorantreiben von Zutatenplattformen der nächsten Generation.

Aufkommende Chancen liegen in Nischen-, aber lukrativen Sektoren. In Europa nutzen inulinbasierte Fruktose-Bioraffinerien die Verfügbarkeit von Chicorée-Wurzel und eine regulatorische Neigung zu natürlichen, nicht gentechnisch veränderten Organismus (Nicht-GVO)-Inputs und stärken ihre Clean-Label-Attraktivität. Ein weiterer vielversprechender Bereich ist der pharmazeutische und nutrazeutische Sektor, wo die Nachfrage nach hochreiner kristalliner Fruktose die Kapazität validierter Guter Herstellungspraxis (GMP)-Anlagen übersteigt. Diese Lücke bietet eine lukrative Chance für Akteure, die ihre Reinigungsinfrastruktur verbessern können. Unterdessen bauen mittelgroße asiatische Produzenten wie Daesang, Xiwang Sugar und Baolingbao Biology ihre inländischen Kapazitäten aus, bedienen regionale Getränke- und Lebensmittelsektoren und fordern zunehmend die US-HFCS-Preise in Exportarenen heraus.

Im Prognosezeitraum wird sich die Wettbewerbslandschaft von Kämpfen um HFCS-Volumina hin zu einem Fokus auf die Sicherung des hochreinen Fruktose-Segments verlagern, das in Pharmazeutika, Sporternährung und hochwertigen Milchprodukten Premiumpreise erzielt. Patentaktivitäten rund um chromatografische Trenntechnologien deuten darauf hin, dass etablierte Akteure ihre Positionen in kristalliner Fruktose festigen. Gleichzeitig gibt es einen merklichen Zufluss von Innovationskapital in differenzierte Süßungsmittelplattformen. Die strategische Schlussfolgerung ist offensichtlich: Die zukünftigen Vorreiter in der Fruktosearena werden diejenigen sein, die geschickt von einem rohstoffzentrierten Ansatz zu einem auf Spezialinnovationen ausgerichteten übergehen und damit Belohnungen in Segmenten ernten, in denen Attribute wie Reinheit, Funktionalität und Clean-Label-Status Vorrang vor bloßer Kosteneffizienz haben.

Führende Unternehmen der Fruktose-Branche

Archer Daniels Midland Company

Cargill Inc.

Tate and Lyle Plc

Ingredion Incorporated

Roquette Freres S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Avantium N.V. mit Sitz in Delfzijl, Niederlande, erzielte einen bedeutenden Meilenstein in seiner FDCA (Furandicarbonsäure)-Flaggschiffanlage. Das Unternehmen hat erfolgreich seine ersten Mengen an Hochfruktosesirup (HFS) in die Lagertanks der Anlage geladen. Dieser HFS, bezogen von Tereos, Avantiums Rohstoffpartner, kommt, während das Unternehmen sich auf den bevorstehenden Start der Anlage vorbereitet.

- Juni 2024: Fooditive Group, ein wegweisender niederländischer Produzent von pflanzlichen Zutaten, ist positioniert, um die US-amerikanische Lebensmittel- und Getränkeindustrie mit seinem innovativen Süßungsmittel Keto-Fruktose (5-Keto-D-Fruktose) zu transformieren. Derzeit durchläuft es die Bewertung der Food and Drug Administration als allgemein als sicher anerkannt, und diese hochmoderne Zuckeralternative verspricht, einen neuen Standard bei Zuckerersatzstoffen zu setzen und unübertroffenen Geschmack, Funktionalität und Nachhaltigkeit zu bieten.

- Juni 2024: Um der wachsenden Nachfrage nach Fruktose zu begegnen, ging Galam, ein führender Fruktoselieferant, eine strategische Partnerschaft mit Tat Nissata, einem prominenten Stärkehersteller mit Sitz in der Türkei, ein. Im Rahmen dieser Zusammenarbeit hat Tat Nissata den Bau einer neuen Fruktoseproduktionsanlage eingeleitet.

Umfang des globalen Fruktose-Marktberichts

Fruktose ist ein natürlich vorkommender einfacher Zucker, der als Monosaccharid klassifiziert wird und in Früchten, Honig und einigen Gemüsesorten vorkommt. Es ist einer der drei primären Nahrungszucker neben Glukose und Galaktose und ist bekannt für seine hohe relative Süße und schnelle Absorption.

Der globale Fruktosemarkt ist nach Produkttyp, Quelle, Anwendung, Form und Geografie segmentiert. Nach Produkttyp ist der Markt in Hochfruktose-Maissirup, Kristalline Fruktose und Fruktosesirup/Feststoffe segmentiert. Nach Quelle ist der Markt in Maisstärke, Zuckerrohr und Zuckerrübe, Inulin und Chicorée-Wurzel sowie Sonstige segmentiert. Nach Anwendung ist der Markt in Getränke, Backwaren und Süßwaren, Milchprodukte und Tiefkühldesserts, Pharmazeutika und Nutrazeutika, Körperpflege und Kosmetik sowie Tierernährung segmentiert. Nach Form ist der Markt in Flüssig, Pulver und Granulat segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika, den Nahen Osten und Afrika segmentiert. Die Marktgröße wird in Wertangaben (USD) bereitgestellt.

| Hochfruktose-Maissirup |

| Kristalline Fruktose |

| Fruktosesirup/Feststoffe |

| Maisstärke |

| Zuckerrohr und Zuckerrübe |

| Inulin/Chicorée-Wurzel |

| Sonstige |

| Getränke | Kohlensäurehaltige Erfrischungsgetränke |

| Saft und Nektar | |

| Sport- und Energydrinks | |

| Sonstige | |

| Backwaren und Süßwaren | |

| Milchprodukte und Tiefkühldesserts | |

| Pharmazeutika und Nutrazeutika | |

| Körperpflege und Kosmetik | |

| Tierfutter |

| Flüssig |

| Pulver/Granulat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hochfruktose-Maissirup | |

| Kristalline Fruktose | ||

| Fruktosesirup/Feststoffe | ||

| Nach Quelle | Maisstärke | |

| Zuckerrohr und Zuckerrübe | ||

| Inulin/Chicorée-Wurzel | ||

| Sonstige | ||

| Nach Anwendung | Getränke | Kohlensäurehaltige Erfrischungsgetränke |

| Saft und Nektar | ||

| Sport- und Energydrinks | ||

| Sonstige | ||

| Backwaren und Süßwaren | ||

| Milchprodukte und Tiefkühldesserts | ||

| Pharmazeutika und Nutrazeutika | ||

| Körperpflege und Kosmetik | ||

| Tierfutter | ||

| Nach Form | Flüssig | |

| Pulver/Granulat | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Fruktosemarkt derzeit?

Die Größe des globalen Fruktosemarktes betrug im Jahr 2026 5,82 Milliarden USD.

Welche CAGR wird für den Fruktosemarkt bis 2031 prognostiziert?

Branchenprognosen deuten auf eine CAGR von 7,07 % zwischen 2026 und 2031 hin.

Welcher Produkttyp hält den größten Anteil am Fruktosemarkt?

Hochfruktose-Maissirup führte mit 61,23 % des Marktanteils im Jahr 2025.

Welche Region soll im Fruktosemarkt am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,88 % wachsen.

Seite zuletzt aktualisiert am: