Marktgröße und Marktanteil für FRP-Behälter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

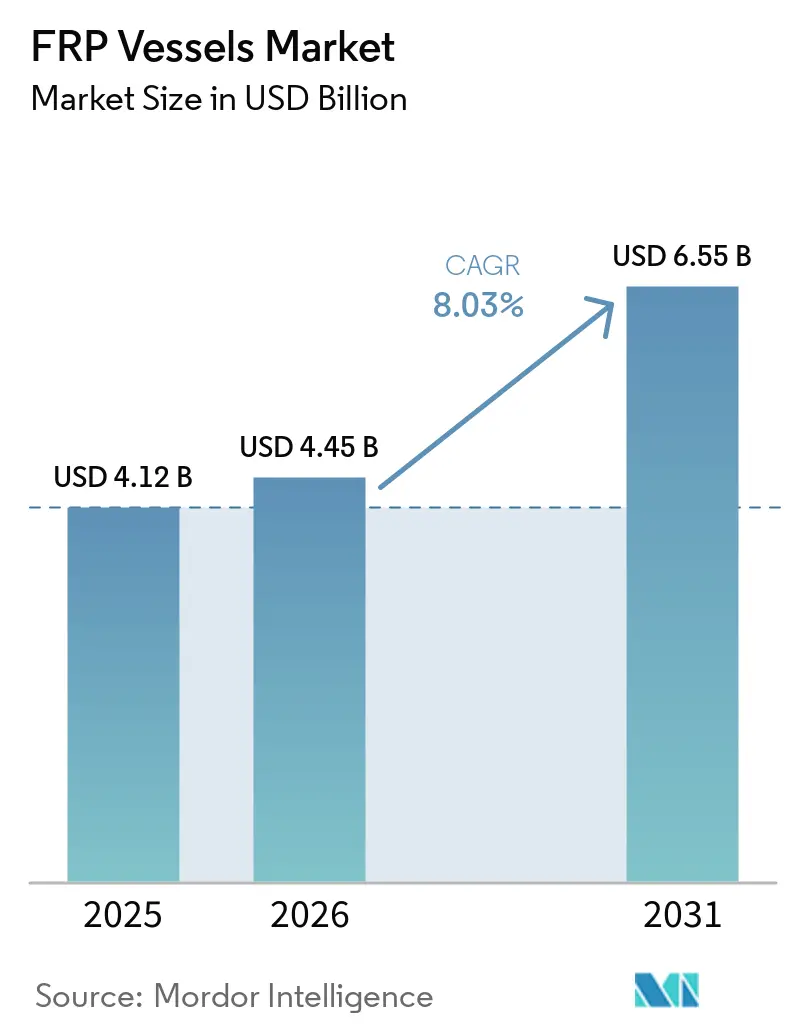

| Marktgröße (2026) | 4.45 Milliarden US-Dollar |

| Marktgröße (2031) | 6.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für FRP-Behälter von Mordor Intelligence

Die Marktgröße für FRP-Behälter wird für 2025 auf 4,12 Milliarden USD, für 2026 auf 4,45 Milliarden USD geschätzt und soll bis 2031 6,55 Milliarden USD erreichen, mit einer CAGR von 8,03 % von 2026 bis 2031. Das Wachstum resultiert aus einem Branchenwandel weg von korrosionsanfälligem Stahl hin zu leichten Verbundwerkstoffen, die mit Vorgaben für grünen Wasserstoff, groß angelegten Entsalzungsprojekten und dem globalen Rückstand bei kommunalen Wasserinfrastrukturprojekten in Einklang stehen. Mitteldruckdesigns dominieren die kurzfristige Nachfrage, doch Hochdruckzylinder für die Mobilität skalieren schneller, da Automobil-Brennstoffzellplattformen auf 700-bar-Systeme umsteigen. Glasfaser bleibt der umsatzstärkste Werkstoff, doch der Anteil von Kohlenstofffaser wächst bei leistungsstarken Wasserstoff- und Offshore-Anwendungen. Asien-Pazifik gibt das Tempo vor durch aggressive Kapazitätserweiterungen bei Behältern in China und Infrastrukturerneuerungen in Indien, während Nordamerika und Europa von Wasserstoffanreizen und verschärften Wasservorschriften profitieren. Die Wettbewerbsaktivität ist stetig statt turbulent, wobei Filamentwicklungsspezialisten die Automatisierung vertiefen und Wasserstofftankintegratoren ihre geografischen Präsenzen ausbauen.

Wichtigste Erkenntnisse des Berichts

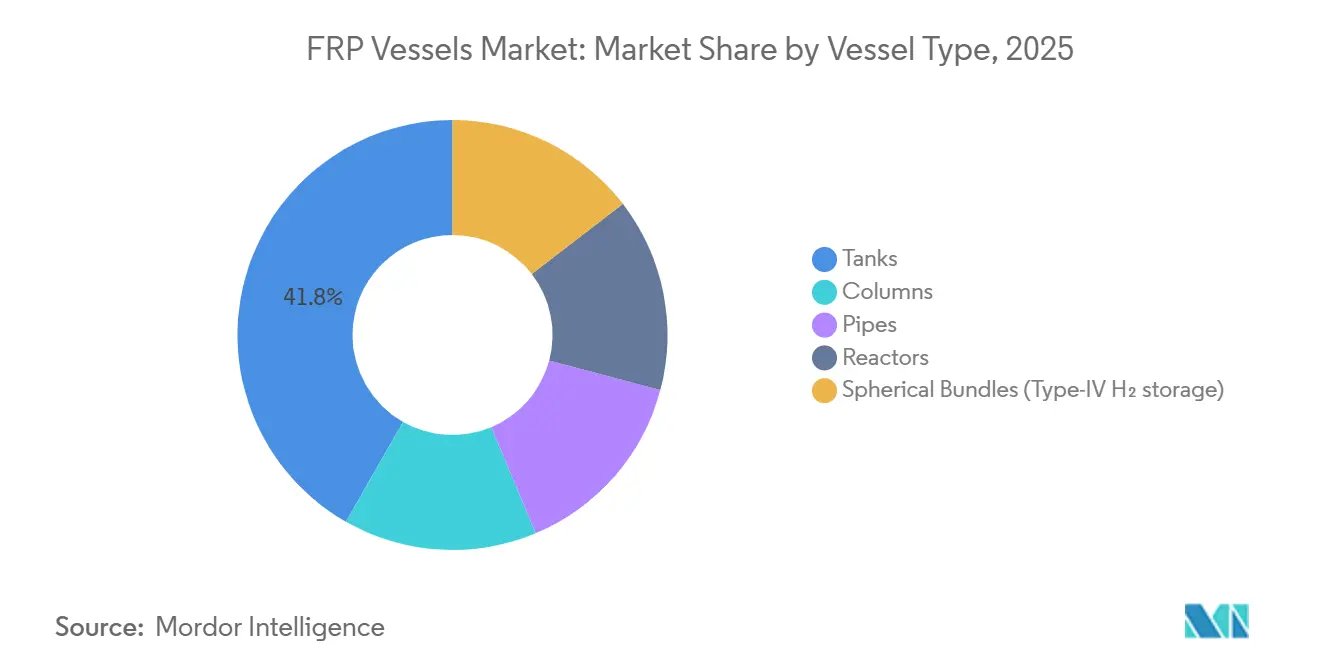

- Nach Behältertyp führten Tanks mit einem Marktanteil von 41,76 % am Markt für FRP-Behälter im Jahr 2025, während Reaktoren bis 2031 die höchste CAGR von 8,69 % verzeichnen werden.

- Nach Druckklassifizierung dominierte Mitteldruck (10–250 bar) mit einem Marktanteil von 46,01 % am Markt für FRP-Behälter im Jahr 2025, während Hochdruck (≥250 bar) bis 2031 mit einer CAGR von 8,92 % wächst.

- Nach Fasertyp entfiel auf Glasfaser ein Marktanteil von 64,83 % am Markt für FRP-Behälter im Jahr 2025, während Kohlenstofffaser bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen wird.

- Nach Anwendung hielt Wasser- und Abwasserbehandlung einen Marktanteil von 34,93 % am Markt für FRP-Behälter im Jahr 2025, während Wasserstoff- und Alternativkraftstoffspeicherung bis 2031 voraussichtlich mit einer CAGR von 9,05 % stark wachsen wird.

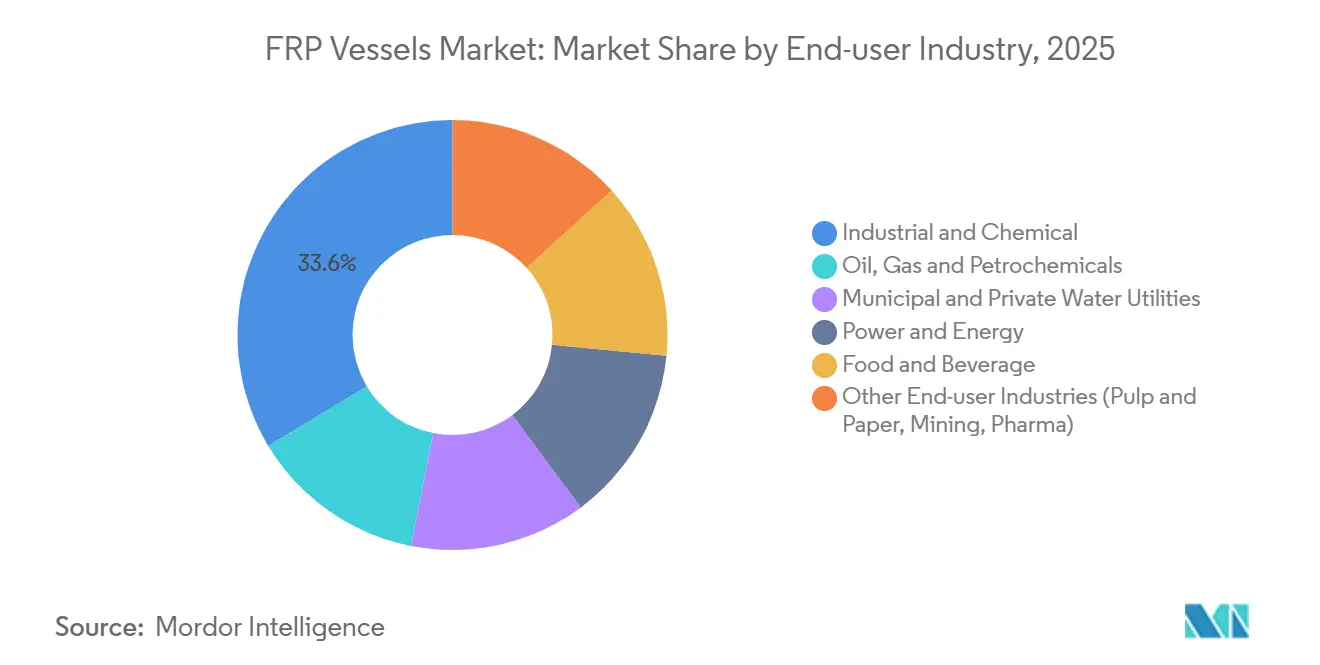

- Nach Endverbraucherbranche entfielen auf Industrie und Chemie 33,63 % des Marktanteils am Markt für FRP-Behälter im Jahr 2025, während Energie und Strom mit einer CAGR von 9,29 % am schnellsten wachsen wird.

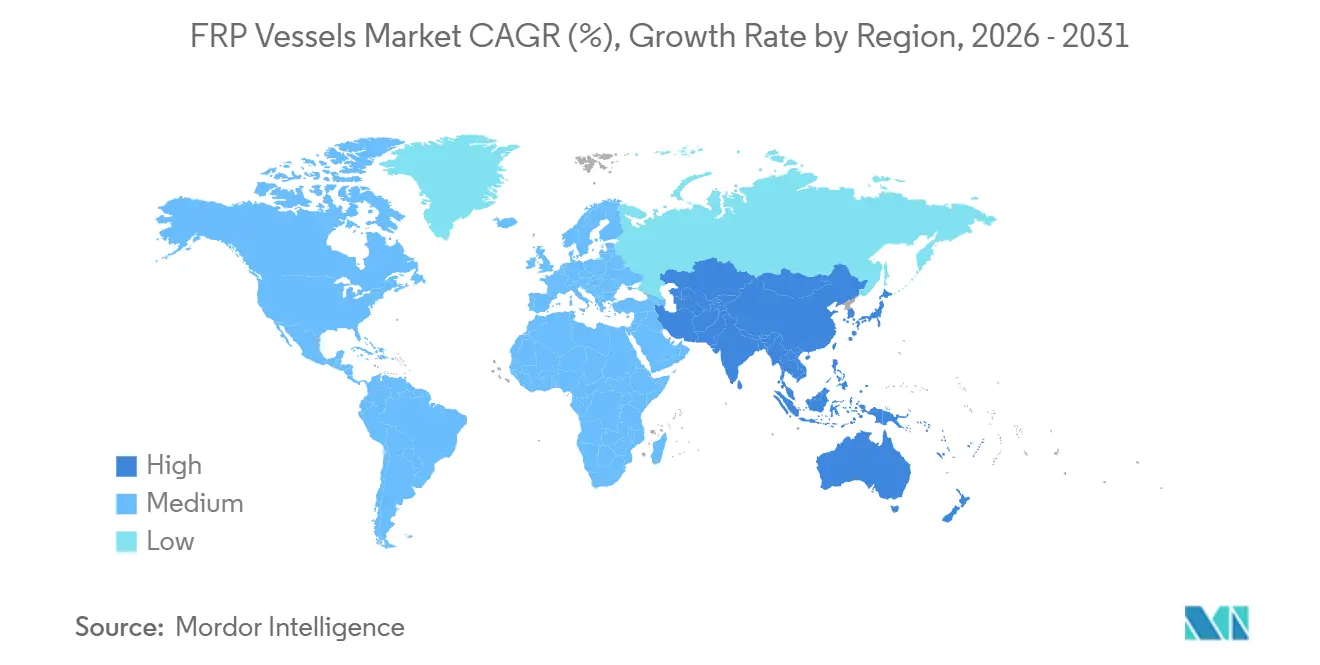

- Nach Geografie erfasste Asien-Pazifik 44,89 % des Marktanteils am Markt für FRP-Behälter im Jahr 2025 und wird bis 2031 mit einer CAGR von 9,18 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für FRP-Behälter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einsatz leichter, korrosionsbeständiger Materialien | +1.8% | Global, mit Schwerpunkt in Küsten- und Chemiezonen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage von Wasser- und Abwasserversorgern | +1.6% | Asien-Pazifik, Nordamerika, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Ausbau der chemischen und petrochemischen Verarbeitungskapazitäten | +1.3% | Kernregion Asien-Pazifik, Ausweitung auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachstum bei Projekten für erneuerbare Energien und Entsalzung | +1.2% | Naher Osten, Südeuropa, Nordafrika | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau der Wasserstoffspeicherung für Brennstoffzellmobilität | +1.4% | Nordamerika, EU, Japan, Südkorea, China | Langfristig (≥ 4 Jahre) |

| Nationale Mandate für grünen Wasserstoff erschließen langfristige gebundene Nachfrage | +0.9% | EU, Vereinigte Staaten, China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einsatz leichter, korrosionsbeständiger Materialien

FRP-Behälter reduzieren das Gewicht im Vergleich zu Stahl um etwa 70 %, was den Transport erleichtert und die Fundamentlasten bei Nachrüstungen verringert. Offshore-Plattformen und marine Entsalzungsanlagen bevorzugen Verbundwerkstoffe, um galvanische Korrosion zu vermeiden und die Nutzungsdauer ohne Beschichtungen auf über 30 Jahre zu verlängern. Chemieanlagen integrieren Doppellaminat-Designs für Säuren und Laugen und vermeiden so die Ablösung von Auskleidungen, wie sie bei Stahl auftreten. Encore Arabia lieferte 2025 solche Tanks an die Saudi Water Conversion Corporation und bestätigte damit die Eignung von FRP für den Hochtemperatur-Meerwasserbetrieb[1]Future Pipe Industries, "Encore Arabia Dual-Laminate Solutions," futurepipe.com. Der Lebenszykluskosten-Vorteil überwiegt die höheren Anschaffungskosten in anspruchsvollen Betriebsumgebungen.

Steigende Nachfrage von Wasser- und Abwasserversorgern

Nordamerikanische Kommunen beschleunigten 2024–2025 den Austausch von Stahl durch FRP nach Korrosionsschäden, wobei die Zone 7 Water Agency und die Florida Governmental Utility Authority geringere Wartungskosten und die Einhaltung von NSF/ANSI 61 anführten. Der Auftrag von First Line über 3.019 Einheiten für Qinghai-Lithiumprojekte zeigt die sektorübergreifende Nachfrage zwischen Industriewasser und Bergbau. Indiens vorgefertigte Abwassersysteme schreiben zunehmend FRP für chloridreiche Abwasserströme vor und nutzen modulare Festbett-Biofilm-Designs für eine schnelle Installation. Aufgeschobene Wartungsrückstände treiben nun eine mehrjährige Beschaffungswelle an.

Ausbau der chemischen und petrochemischen Verarbeitungskapazitäten

Raffinerie- und Petrochemieausbauten in Asien-Pazifik bevorzugen FRP für Produktionswasser, Rohöl und chemische Zwischenprodukte, da das Material Schwefelwasserstoff und organischen Säuren widersteht. Der Reaktorauftrag von PetroChina Dushanzi vom April 2025 unterstreicht Chinas Lokalisierungsbestrebungen. Komplexe im Nahen Osten schreiben FRP-Reaktoren und -Kolonnen für Chlor-Alkali- und Düngemittelanwendungen vor, wobei Future Pipe Industries mit Saudi Aramco zusammenarbeitet, um die Verbundwerkstoffversorgung im Inland zu vertiefen. Größere Einzelzuganlagen erfordern Behälter mit mehr als 4 m Durchmesser und treiben Filamentwicklungsmaschinen an neue Grenzen.

Wachstum bei Projekten für erneuerbare Energien und Entsalzung

Entsalzungserweiterungen am Golf setzen auf FRP-Gehäuse für Umkehrosmosemembranen, Solespeicherung und Dosiereinheiten. Al Johi baute einen monolithischen 500-m³-Tank für das saudische Wasserministerium und bewies damit die Vorteile der Feldstoßeliminierung. Die Integration erneuerbarer Energien erfordert Verbundstofftanks für Wärmeträgerflüssigkeiten in konzentrierten Solarkraftwerken und Wasserstoffpuffer an Windparks. Das EU-geförderte HYGHER-Projekt stellt 5 Millionen EUR für Hochdruck-Wasserstoffwertschöpfungsketten bereit, einschließlich Verbundstoffspeicherung. Werksgefertigte Behälter reduzieren den Aufwand vor Ort und umgehen den Mangel an qualifizierten Schweißern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und Installationskosten | -1.1% | Global, besonders ausgeprägt bei preissensiblen kommunalen Ausschreibungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclingfähigkeit und Entsorgungswege | -0.7% | EU, Nordamerika (Kreislaufwirtschaftsmandate) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel beim Filamentwickeln großer Durchmesser | -0.9% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Inkonsistente globale Normen und Standards für FRP-Druckbehälter | -0.6% | Global, Fragmentierung über UN, ASME, ISO, TPED | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten und Installationskosten

Verbundstoffbehälter kosten das 1,5- bis 2,5-Fache von Stahllösungen, was budgetbeschränkte Versorger trotz niedrigerer Lebenszyklusgesamtkosten abschreckt. Großdurchmesser-Wickelmaschinen übersteigen 500.000 USD, und spezielles Hebezeug erhöht den Lieferpreis um weitere 10–15 %. Nachrüststandorte benötigen möglicherweise Fundamentverstärkungen aufgrund veränderter Lastpfade, was die Tiefbaubudgets erhöht. Vertrautheitsbias lenkt Käufer auch nach korrosionsbedingten Ausfällen, die die Tanklebensdauer verkürzen, weiterhin zu Stahl.

Begrenzte Recyclingfähigkeit und Entsorgungswege

Duroplastharze lassen sich nicht umschmelzen und hinterlassen nur mechanisches Mahlen, Pyrolyse oder Solvolyse als Optionen. Mechanische Verfahren verbrauchen 0,27–2,03 MJ/kg und gewinnen Fasern mit 50–70 % der Ausgangsfestigkeit zurück. Die globale Kapazität zur Kohlenstofffaserwiedergewinnung liegt bei etwa 6.120 Tonnen pro Jahr, weit unter dem installierten Verbundwerkstoffbestand, und das Glasfaserrecycling ist weitgehend nicht vorhanden. EU-Kreislaufwirtschaftsrichtlinien werden bis 2028 Rücknahmepflichten einführen und die Margen unter Druck setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behältertyp: Tanks dominieren, Reaktoren beschleunigen

Tanks machten 41,76 % des Umsatzes 2025 aus und behaupten ihre Dominanz im Markt für FRP-Behälter aufgrund ihrer umfangreichen Nutzung in der Wasseraufbereitung und chemischen Lagerung. Reaktoren werden bis 2031 voraussichtlich mit einer CAGR von 8,69 % wachsen, angetrieben durch ihre Zuverlässigkeit bei der Handhabung chemischer und thermischer Belastungen in der Prozessindustrie. Hybride Tank-Reaktor-Designs mit Mischern und Mänteln definieren traditionelle Kategorien neu, während Sanitärfermenter für Lebensmittel- und Biotechnologieanwendungen zur zusätzlichen Marktnachfrage beitragen.

Prozessanlagen schreiben zunehmend ASME RTP-1- oder BPE-konforme Reaktoren vor, um Lochfraßprobleme bei Edelstahl zu vermeiden. Pharmahersteller setzen 1.000–20.000-L-Filamentwickelbehälter wegen ihrer glatten Innenoberflächen ein, die CIP-Vorgänge erleichtern. Lebensmittelproduzenten nutzen FRP-Fermenter für Produkte wie Sojasoße und Essig, während die Wasserstoffmobilität die Einführung sphärischer Zylinderbündel in Flottendepots vorantreibt. Der Markt für FRP-Behälter betont weiterhin anwendungsspezifisches Engineering gegenüber standardisierten Lösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Druckklassifizierung: Mitteldruck führt, Hochdruck steigt

Mitteldruckbehälter (10–250 bar) trugen 46,01 % zum Umsatz 2025 bei und dominieren den Markt für FRP-Behälter in Industriegasen und kommunalen Netzen. Hochdruckbehälter (≥250 bar) werden bis 2031 voraussichtlich mit einer CAGR von 8,92 % wachsen, angetrieben durch die Nachfrage nach 350-bar-Logistik- und 700-bar-Mobilitätszylindern.

Der Standard ASME RTP-1:2023 regelt Behälter unter 1 bar, während UN R134, TPED und ISO 14692 Hochdruck-Wasserstoffanwendungen regulieren, was zu erhöhten Prüfkosten führt. Das Bulletin 601 des Welding Research Council von 2025 bietet Leitlinien für Betriebsinspektionen und adressiert Bedenken der Betreiber. Während die Normkonvergenz eine Herausforderung bleibt, werden durch kollaborative Arbeitsgruppen Fortschritte erzielt.

Nach Fasertyp: Glasfaser dominiert, Kohlenstofffaser gewinnt

Glasfaser machte 64,83 % des Marktwerts 2025 aus, angetrieben durch ihre Kosteneffizienz für Wasser- und Chemietanks. Kohlenstofffaser wird bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen, unterstützt durch ihre hohe Zugfestigkeit (6 GPa) und steigende Nachfrage in Mobilitäts- und Offshore-Sektoren. Der Markt für auf Kohlenstofffaser basierende FRP-Behälter wird voraussichtlich erheblich wachsen, insbesondere bei Wasserstofftransportanwendungen.

Towpreg-Nasswickeln verbessert die Maßgenauigkeit auf ±0,5 mm, verursacht jedoch einen Materialkostenzuschlag von 20–30 %. Prozessmodellierungen zeigen, dass Wickelspannungen von 2–50 lbf Faservolumenanteile von 52–65 % erzielen, was die Berstfestigkeit und die Dornentnahme beeinflusst. Hybride Glas-Kohlenstofffaser-Aufbauten gewinnen in Anwendungen an Bedeutung, die mittlere Leistung zu niedrigeren Kosten erfordern.

Nach Anwendung: Wasser- und Abwasserbehandlung als Anker, Wasserstoff- und Alternativkraftstoffspeicherung beschleunigt

Wasser- und Abwasserbehandlung machte 34,93 % des Umsatzes 2025 aus, angetrieben durch kommunale Ersatzinvestitionen in den USA und Asien. Wasserstoff- und Alternativkraftstoffspeicherung wird bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen und sich als das dynamischste Segment im Markt für FRP-Behälter etablieren. Strom- und Entsalzungsanlagen integrieren FRP-Gehäuse in Wärmekreisläufe, während petrochemische Anlagen korrosionsbeständige Kolonnen einsetzen.

Kalifornische Versorger haben für neue FRP-Tanks Lebensdauerprognosen von 30 Jahren gemeldet, wodurch kathodischer Schutz entfällt. Der Auftrag von Hexagon Composites über 11,7 Millionen USD in Mexiko für 2026 unterstreicht Lateinamerikas wachsende Wasserstoffinfrastruktur. Unterschiedliche Leistungsanforderungen segmentieren die Lieferketten in Niederdruck-Glasfaserlösungen und Hochdruck-Kohlenstofffaserzylinder.

Nach Endverbraucherbranche: Industrie und Chemie, Energie und Strom wächst stark

Die Industrie- und Chemiebranche machte 33,63 % des Umsatzes 2025 aus und behauptet ihre Führungsposition im Markt für FRP-Behälter durch Anwendungen in Spezialitätssäuren, Düngemitteln und Pharmazeutika. Die Energie- und Strombranche wird bis 2031 voraussichtlich mit einer CAGR von 9,29 % wachsen, angetrieben durch Entsalzungs- und Projekte zur Integration erneuerbarer Energien, insbesondere in ariden Regionen. Kommunale Versorger ersetzen alternde Stahltanks, um Lebenszykluseinsparungen zu erzielen, während Lebensmittelproduzenten hygienische Innenräume fordern, die gegen Biofilmbildung beständig sind.

Die Verträge von Future Pipe Industries in Saudi-Arabien sichern Volumina für petrochemische Anwendungen, während Shalin Composites in Indien gefertigte Einheiten an Wasserprojekte am Golf exportiert. Kaufentscheidungen variieren je nach Branche: Chemieaufträge priorisieren Prozesskompatibilität, Energieprojekte konzentrieren sich auf Geschwindigkeit und Modularität, und Lebensmittelanwendungen betonen die Einhaltung von Gesundheitsstandards.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste 44,89 % des Umsatzes 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 9,18 % wachsen, unterstützt durch Chinas Produktionsanlage für 600 Umkehrosmosebehälter pro Tag und Indiens Wasserinfrastrukturerneuerungsprogramme. Südkoreas Ziel, bis 2040 6,2 Millionen Brennstoffzellenfahrzeuge einzusetzen, hält die Nachfrage nach Hochdruckzylindern aufrecht, während ASEAN-Länder FRP für Palmöl- und Aquakulturanlagen einsetzen. Staatliche Subventionen und lokale Faserlieferketten helfen, niedrige Produktionskosten aufrechtzuerhalten und die Dominanz der Region zu festigen.

Nordamerika profitiert vom Ersatz von Stahlinfrastruktur und der Handhabung von Schiefergaswasser. Zone 7 und Floridabehörden installierten 2025 FRP-Trinkwassertanks und berichteten von reduzierten Wartungskosten. Hexagon Purus erhöhte seine Produktionskapazität in Maryland auf 10.000 Zylinder jährlich[2]Hexagon Composites, "Erweiterung der Zylinderkapazität in Maryland," hexagoncomposites.com, während Kanadas Ölsande FRP für das Tailings-Wassermanagement einsetzen. Die Wasserstoffgutschriften des US-amerikanischen Inflation Reduction Act unterstützen die Errichtung neuer Hochdruckbehälteranlagen.

Europa verbindet strenge Kreislaufwirtschaftsvorschriften mit Wasserstoffentwicklungsinitiativen. Die EU-Partnerschaft für sauberen Wasserstoff finanziert Forschung und Entwicklung, und deutsche Anlagen produzieren jährlich 40.000 Zylinder. Südeuropa und Nordafrika entscheiden sich für FRP-Gehäuse in Entsalzungsleitungen, um Meerwasserkorrosion zu verhindern. Der Nahe Osten setzt auf Verbundwerkstoffe für groß angelegte Entsalzungs- und Petrochemieprojekte, wobei Saudi Aramco mit Future Pipe Industries zusammenarbeitet, um die Versorgung zu lokalisieren. Lateinamerika zeigt frühe Dynamik mit Mexikos Wasserstoffzylinderauftrag und Brasiliens Chemieexpansionen, obwohl seine Kapazität hinter Asien-Pazifik zurückbleibt.

Wettbewerbslandschaft

Der Markt für FRP-Behälter ist gering konzentriert. Future Pipe Industries, Hexagon Composites und Worthington dominieren das Hochdruck-Wasserstoffspeichersegment, während regionale Akteure wie Shalin Composites und EPP Composites sich auf Wasser- und Chemieanwendungen konzentrieren. Die Übernahme von Worthingtons Sustainable Energy Solutions durch Hexagon im Juli 2025 eliminierte einen direkten Wettbewerber im CNG-Segment und konsolidierte die Typ-IV-Kapazität. Die Vereinbarung von Future Pipe Industries vom November 2025 mit Saudi Aramco sichert Verträge für petrochemische und Versorgungsprojekte mit lokaler Wertschöpfungsausrichtung.

First Lines 20.000-m²-Anlage in China, die seit März 2025 in Betrieb ist, produziert täglich 600 Umkehrosmosebehälter und nutzt Kosteneffizienz, um Exportmärkte zu erschließen. Roth Composite Machinery und Mikrosam treiben die Automatisierung mit Faserwechselmodulen und Offline-Programmierung voran und reduzieren die Arbeitskosten um bis zu 30 %. Innovationscluster umfassen selbstüberwachende Behälter im Rahmen des ISIMON-Projekts und das smartVessel des Fraunhofer IPT, das faseroptische Sensoren zur Zustandsüberwachung integriert. Marktteilnehmer sind zunehmend in hochvolumige automatisierte Produzenten und niedrigvolumige Sonderanfertiger aufgeteilt.

Marktführer für FRP-Behälter

Future Pipe Industries

Hexagon Composites ASA

NOV

Plasticon

Worthington Enterprises

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Future Pipe Industries erhielt die Zertifizierungen „Make it in the Emirates” (MIITE) und „In-Country Value” (ICV) in den Vereinigten Arabischen Emiraten (VAE). Diese Zertifizierungen unterstrichen den Beitrag des Unternehmens zum Markt für FRP-Behälter durch die Unterstützung der lokalen Fertigung und die Ausrichtung an den Nachhaltigkeitszielen der VAE.

- Juli 2025: Hexagon Composites ASA erweiterte seine Präsenz im Bereich sauberer Kraftstoffe durch den Erwerb der vollständigen Eigentumsrechte an Sustainable Energy Solutions (SES) von Worthington Enterprises. Diese Übernahme soll Hexagons Position im Markt für FRP-Behälter stärken, da SES auf die Herstellung von Hochdruckgaszylindern für Wasserstoffspeicherung, Flüssiggas und CNG spezialisiert ist.

Berichtsumfang des globalen Marktes für FRP-Behälter

FRP-Behälter (faserverstärkte Kunststoffbehälter) sind langlebige, korrosionsbeständige Tanks, die für Wasseraufbereitung, Filtration und chemische Lagerung verwendet werden. Sie dienen als leichte und kostengünstige Alternative zu Edelstahl und werden häufig in Umkehrosmoseanlagen, Haushalts-Wasserenthärtern und industriellen Verarbeitungsanlagen eingesetzt.

Der Markt für FRP-Behälter ist segmentiert nach Behältertyp, Druckklassifizierung, Fasertyp, Anwendung, Endverbraucherbranche und Geografie. Nach Behältertyp ist der Markt segmentiert in Tanks, Kolonnen, Rohre, Reaktoren und sphärische Bündel (Typ-IV H₂-Speicherung). Nach Druckklassifizierung ist der Markt segmentiert in Niederdruck (≤10 bar), Mitteldruck (10–250 bar) und Hochdruck (≥250 bar). Nach Fasertyp ist der Markt segmentiert in Glasfaser, Kohlenstofffaser, Aramidfaser und Hybridfaser (Glas-Kohlenstoff/Glas-Basalt). Nach Anwendung ist der Markt segmentiert in Wasser- und Abwasserbehandlung, chemische Verarbeitung und Lagerung, Öl-, Gas- und petrochemisches Upstream, Lebensmittel- und Getränkeverarbeitung, Stromerzeugung und Entsalzung, Wasserstoff- und Alternativkraftstoffspeicherung sowie pharmazeutische und biotechnologische Flüssigkeiten. Nach Endverbraucherbranche ist der Markt segmentiert in Industrie und Chemie, Öl, Gas und Petrochemie, kommunale und private Wasserversorger, Energie und Strom, Lebensmittel und Getränke sowie sonstige Endverbraucherbranchen (Zellstoff und Papier, Bergbau, Pharma). Der Bericht umfasst auch die Marktgröße und Prognosen für FRP-Behälter in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Tanks |

| Kolonnen |

| Rohre |

| Reaktoren |

| Sphärische Bündel (Typ-IV H₂-Speicherung) |

| Niederdruck (≤10 bar) |

| Mitteldruck (10–250 bar) |

| Hochdruck (≥250 bar) |

| Glasfaser |

| Kohlenstofffaser |

| Aramidfaser |

| Hybridfaser (Glas-Kohlenstoff/Glas-Basalt) |

| Wasser- und Abwasserbehandlung |

| Chemische Verarbeitung und Lagerung |

| Öl-, Gas- und petrochemisches Upstream |

| Lebensmittel- und Getränkeverarbeitung |

| Stromerzeugung und Entsalzung |

| Wasserstoff- und Alternativkraftstoffspeicherung |

| Pharmazeutische und biotechnologische Flüssigkeiten |

| Industrie und Chemie |

| Öl, Gas und Petrochemie |

| Kommunale und private Wasserversorger |

| Energie und Strom |

| Lebensmittel und Getränke |

| Sonstige Endverbraucherbranchen (Zellstoff und Papier, Bergbau, Pharma) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Behältertyp | Tanks | |

| Kolonnen | ||

| Rohre | ||

| Reaktoren | ||

| Sphärische Bündel (Typ-IV H₂-Speicherung) | ||

| Nach Druckklassifizierung | Niederdruck (≤10 bar) | |

| Mitteldruck (10–250 bar) | ||

| Hochdruck (≥250 bar) | ||

| Nach Fasertyp | Glasfaser | |

| Kohlenstofffaser | ||

| Aramidfaser | ||

| Hybridfaser (Glas-Kohlenstoff/Glas-Basalt) | ||

| Nach Anwendung | Wasser- und Abwasserbehandlung | |

| Chemische Verarbeitung und Lagerung | ||

| Öl-, Gas- und petrochemisches Upstream | ||

| Lebensmittel- und Getränkeverarbeitung | ||

| Stromerzeugung und Entsalzung | ||

| Wasserstoff- und Alternativkraftstoffspeicherung | ||

| Pharmazeutische und biotechnologische Flüssigkeiten | ||

| Nach Endverbraucherbranche | Industrie und Chemie | |

| Öl, Gas und Petrochemie | ||

| Kommunale und private Wasserversorger | ||

| Energie und Strom | ||

| Lebensmittel und Getränke | ||

| Sonstige Endverbraucherbranchen (Zellstoff und Papier, Bergbau, Pharma) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für FRP-Behälter?

Der Markt für FRP-Behälter beläuft sich im Jahr 2026 auf 4,45 Milliarden USD und wird bis 2031 voraussichtlich 6,55 Milliarden USD erreichen.

Welcher Behältertyp wird bis 2031 am schnellsten wachsen?

Reaktoren werden bis 2031 voraussichtlich die höchste CAGR von 8,69 % verzeichnen.

Wie schnell werden Hochdruck-FRP-Behälter bis 2031 wachsen?

Das Hochdrucksegment wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,92 % wachsen.

Warum wächst Kohlenstofffaser bis 2031 am schnellsten?

Mobilitäts- und Offshore-Anwendungen erfordern höhere Zugfestigkeit und treiben die Einführung von Kohlenstofffaser mit einer CAGR von 8,55 % bis 2031 voran.

Seite zuletzt aktualisiert am: