Marktgröße und Marktanteil der Frachtvermittlungsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 88.96 Milliarden US-Dollar |

| Marktgröße (2031) | 116.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

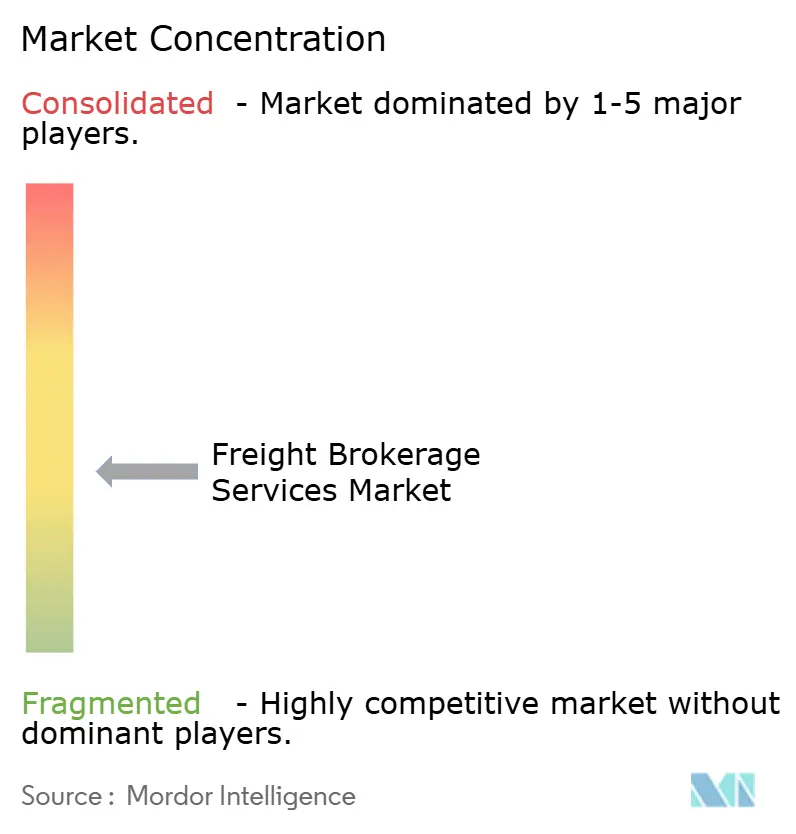

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Frachtvermittlungsdienste von Mordor Intelligence

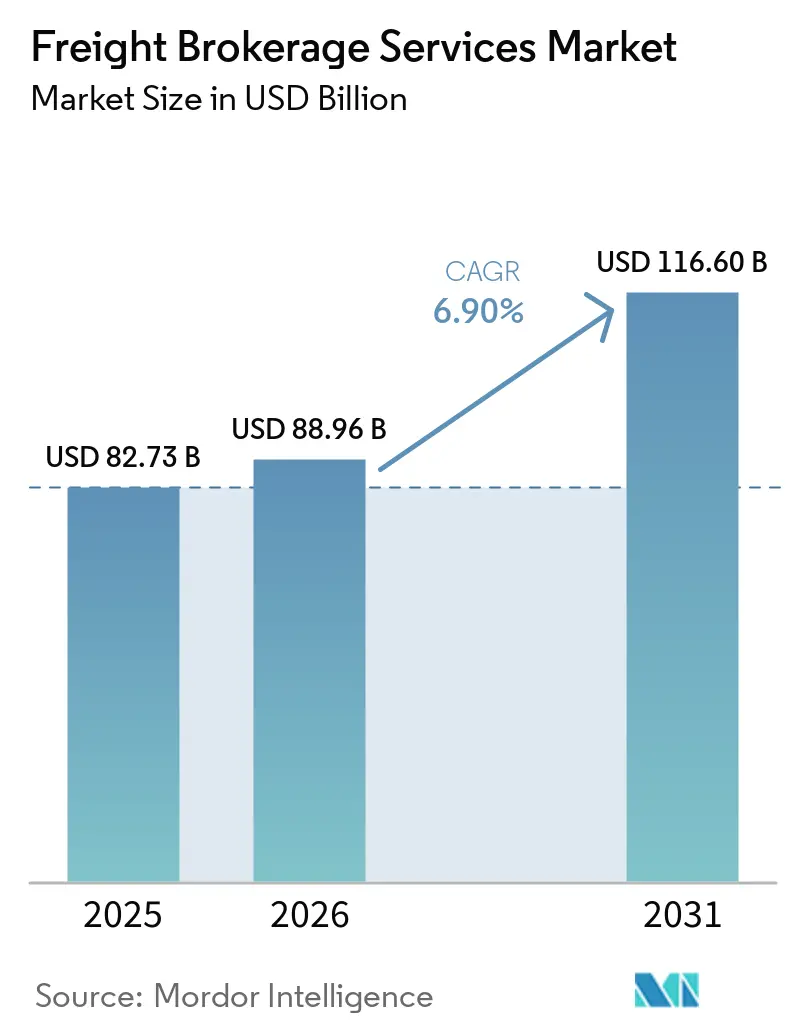

Die Marktgröße der Frachtvermittlungsdienste wird voraussichtlich von 82,73 Milliarden USD im Jahr 2025 auf 88,96 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 116,60 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,90 % über den Zeitraum 2026–2031 entspricht.

Nearshoring verkürzt die durchschnittlichen Transportstrecken, der Omni-Channel-Einzelhandel fragmentiert Sendungsmengen, und Megafusionen zwischen Vermittlern und globalen Drittlogistikanbietern definieren die Wettbewerbsgrenzen neu. Vermittler balancieren nun beziehungsgetriebene Unternehmensverträge mit algorithmischen Self-Service-Portalen, die Langkunden-Versender in großem Maßstab gewinnen. Asien-Pazifik führt die aktuelle Nachfrage dank regulatorischer Harmonisierung entlang der ASEAN-Korridore an, während Nordamerika als Testgelände für zweisprachige grenzüberschreitende Plattformen dient, die den US-Mexiko-Handel abwickeln. Die Konsolidierung, veranschaulicht durch die DSV-DB-Schenker-Fusion, ermöglicht es großen Akteuren, Technologiekosten zu amortisieren und bevorzugte Frachtführerpreise zu sichern, während venture-finanzierte digitale Neueinsteiger den Margendruck aufrechterhalten, indem sie Angebotserstellung, Buchung und Frachtversicherungsabschluss automatisieren. Wesentliche Risiken umfassen Containertarif-Schwankungen, Lagerbestandsabbau bis 2026 sowie Cybersicherheitsvorschriften, die Upgrades zur Multi-Faktor-Authentifizierung erfordern.

Wesentliche Erkenntnisse des Berichts

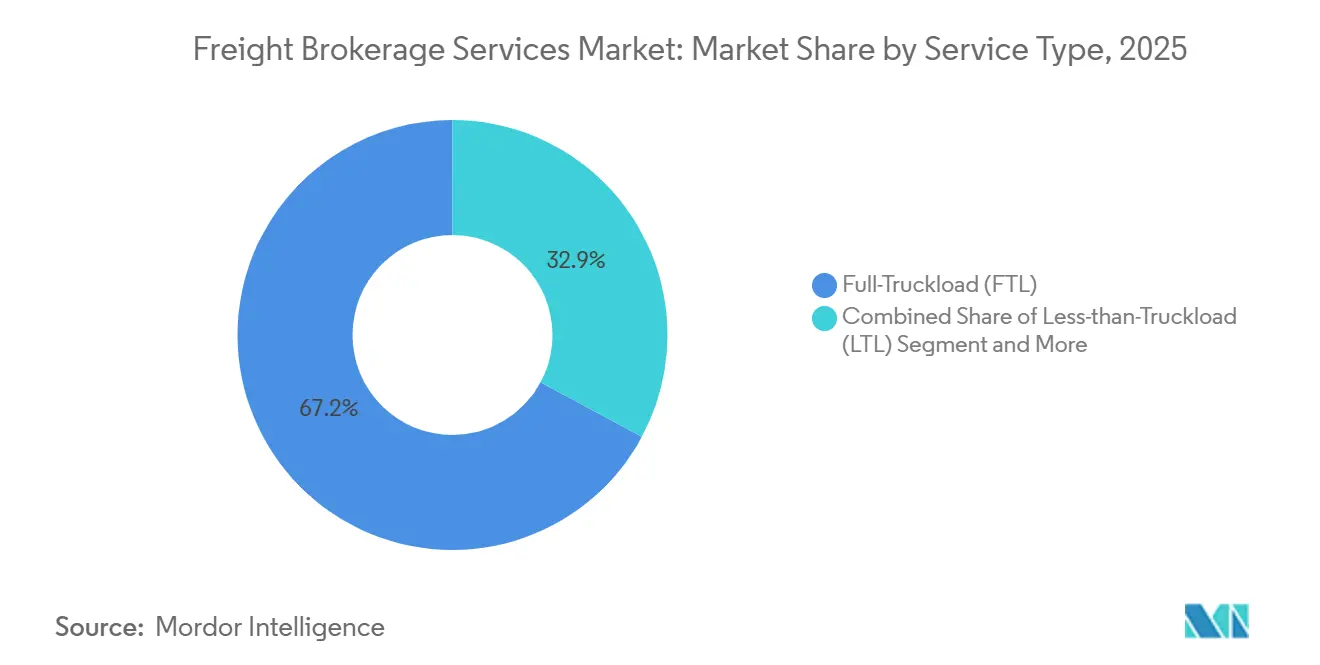

- Nach Dienstleistung hielt Komplettladung im Jahr 2025 einen Marktanteil von 67,15 % am Markt für Frachtvermittlungsdienste, während Teilladungssendungen bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen werden.

- Nach Ausrüstungs-/Anhängertyp dominierte der Trockenkoffer im Jahr 2025 mit einem Anteil von 46,04 % an der Marktgröße der Frachtvermittlungsdienste, während der Kühlkoffer bis 2031 mit einer CAGR von 11,15 % wächst.

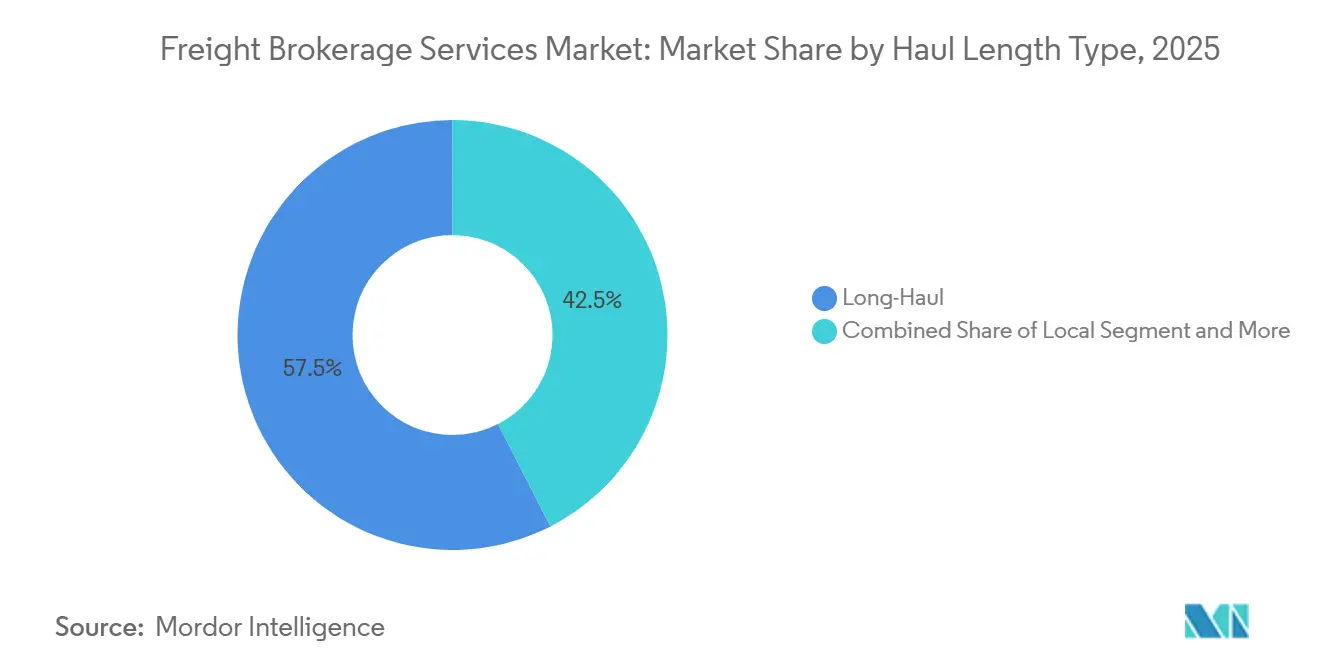

- Nach Transportstrecke entfielen im Jahr 2025 57,53 % des Marktes für Frachtvermittlungsdienste auf den Fernverkehr, während der Lokalverkehr im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,91 % wachsen wird.

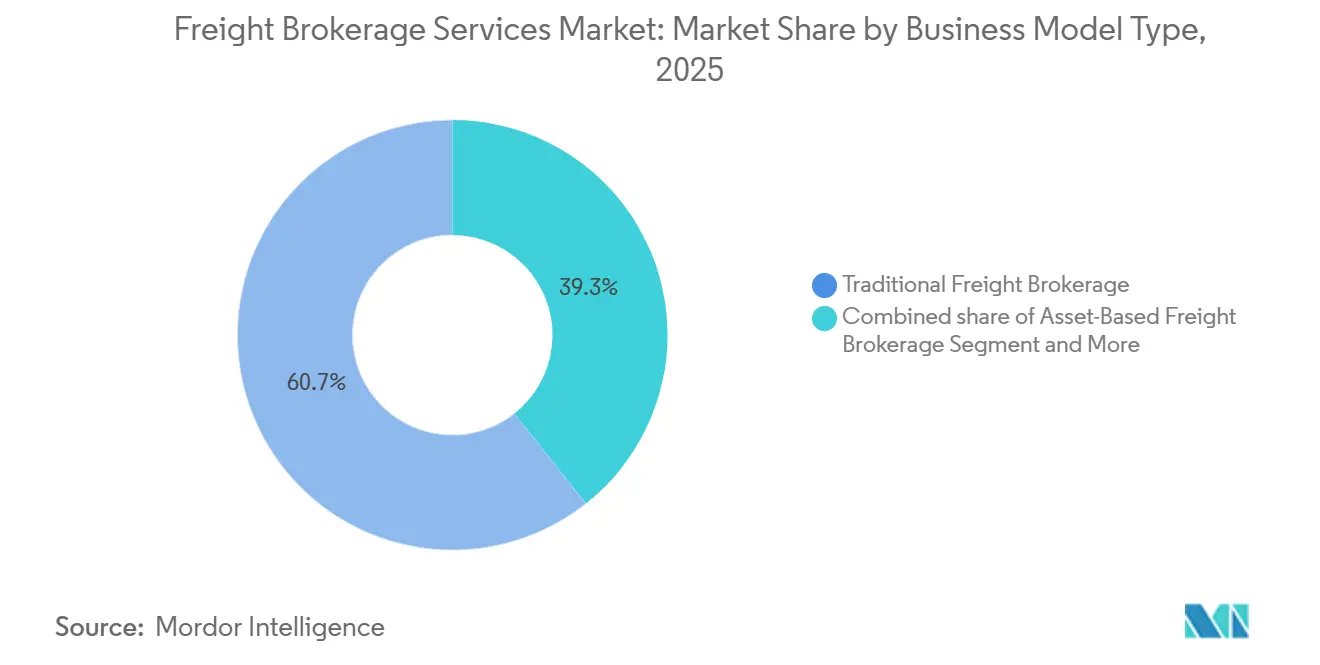

- Nach Geschäftsmodell entfielen im Jahr 2025 60,66 % des Marktanteils auf die traditionelle Frachtvermittlung, während digitale Frachtvermittlungsmodelle mit einer CAGR von 20,46 % beschleunigen.

- Nach Endverbraucherbranche führte Einzelhandel/FMCG im Jahr 2025 mit einem Marktanteil von 30,78 %, während die E-Commerce-Abwicklung bis 2031 mit einer CAGR von 15,68 % wächst.

- Nach Kundengröße hielten Großunternehmen im Jahr 2025 einen Anteil von 56,13 %, während Kleinunternehmen die schnellste CAGR von 12,18 % bis 2031 verzeichneten.

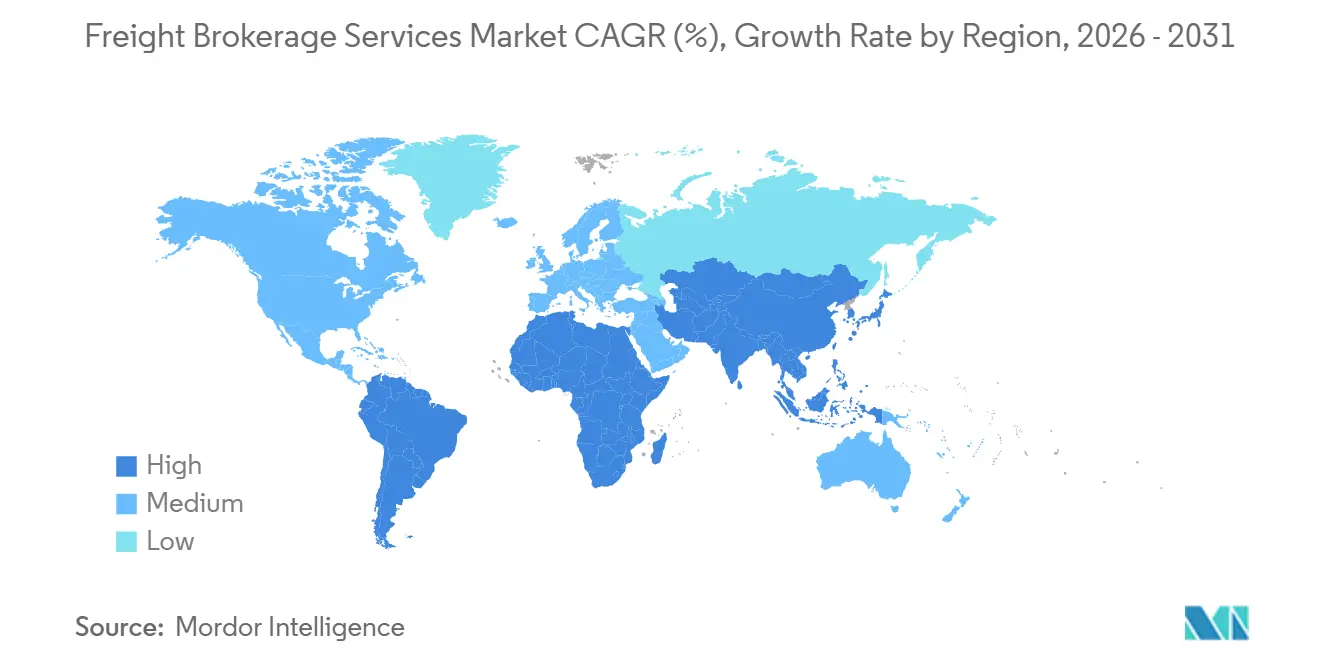

- Nach Region entfielen im Jahr 2025 44,13 % des Marktes für Frachtvermittlungsdienste auf Asien-Pazifik, und die Region wird voraussichtlich über den Prognosezeitraum eine CAGR von 9,03 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu Frachtvermittlungsdiensten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring und Reshoring verlagern Volumina in Richtung grenzüberschreitender Kurzstreckenkorridore | +1.5% | Nordamerika (USA-Mexiko), Europa-Osteuropa | Mittelfristig (2–4 Jahre) |

| Der Omni-Channel-Einzelhandelsboom intensiviert die Nachfrage nach Frachtvermittlung auf der mittleren Meile | +1.3% | Global, konzentriert in städtischen Zentren Nordamerikas, Europas und Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Self-Service-Portale für KMU erweitern die Durchdringung von Langkundensegmenten | +1.1% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Megafusionen zwischen Vermittlern und globalen Drittlogistikanbietern erschließen Einzel-Kapazitätsnetzwerke | +1.0% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Echtzeit-Frachtversicherungs-APIs schaffen neue margenstarke Nebeneinnahmen | +0.8% | Nordamerika, Europa und zunehmend Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgebundene Fracht-Derivate ziehen ESG-orientierte Versender auf Vermittlerplattformen | +0.7% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring und Reshoring verlagern Volumina in Richtung grenzüberschreitender Kurzstreckenkorridore

Nearshoring- und Reshoring-Trends reduzieren die Abhängigkeit von weitstreckigen interkontinentalen Routen und erhöhen die Bedeutung grenzüberschreitender Kurzstreckenkorridore. Produktionsverlagerungen in Regionen wie Mexiko und Osteuropa verkürzen die Transportdistanzen, erhöhen gleichzeitig die Sendungshäufigkeit und die Grenzübertrittsvolumina. Dies schafft Herausforderungen bei der Zollabfertigung, Dokumentation und Compliance und erhöht die Rolle der Vermittler. Vermittler mit zweisprachigen Fähigkeiten, Compliance-Expertise und integrierten Zolllösungen, wie CARM-fähige Plattformen, sind besser positioniert, um höhere Margen zu erzielen. Dual-qualifizierte Frachtführernetzwerke und ein Fokus auf Resilienz statt Kostenminimierung stärken den Wettbewerbsvorteil der Vermittler weiter und treiben eine nachhaltige Nachfrage in regionalen Handelskorridoren an [1]„Nearshoring in Nordamerika: Verlagerung der Lieferkette nach Mexiko.” 2024, US-Behörde für internationalen Handel, trade.gov/nearshoring-north-america.

Der Omni-Channel-Einzelhandelsboom intensiviert die Nachfrage nach Frachtvermittlung auf der mittleren Meile

Das Wachstum des Omni-Channel-Einzelhandels verändert Logistiknetzwerke, indem es Geschwindigkeit, Flexibilität und Bestandsreaktionsfähigkeit in den Vordergrund stellt. Die Verpflichtung der Einzelhändler zur Same-Day- oder Next-Day-Lieferung erfordert eine häufige Auffüllung von Filialen und Fulfillment-Centern innerhalb enger Zeitfenster, was die Bedeutung der Mittelstreckenlogistik erhöht. Frachtvermittler spielen eine Schlüsselrolle bei der Routenoptimierung und Ladungskonsolidierung, unterstützt durch fortschrittliche Routing-Algorithmen, die Leerfahrten und Transportkosten reduzieren. Digitale Plattformen und Echtzeit-Transparenz-Tools sind für die Verwaltung hochfrequenter Sendungen unerlässlich, während dynamisches Nachfrage-Kapazitäts-Matching die Reaktionsfähigkeit bei Nachfragespitzen verbessert. Da die Dezentralisierung von Lagerbeständen anhält, wird erwartet, dass Frachtvermittlungsdienste, die effiziente Mittelstreckenoperationen ermöglichen, nachhaltiges Wachstum und strategische Bedeutung erfahren [2]„Aktualisierung des Frachtanalyse-Rahmens (FAF5): Frachtströme und Prognosen.” 2024, US-Verkehrsministerium, ops.fhwa.dot.gov/freight/freight_analysis/faf/.

Self-Service-Portale für KMU erweitern die Durchdringung von Langkundensegmenten

Die Digitalisierung der Frachtvermittlung erweitert den Zugang für kleine und mittlere Unternehmen (KMU) und vergrößert den adressierbaren Markt erheblich. Self-Service-Plattformen, die durch APIs betrieben werden, ermöglichen sofortige Angebotserstellung, Buchung und Versand, reduzieren manuelle Bearbeitungszeiten und ermöglichen es Vermittlern, Kunden mit geringem Volumen profitabel zu bedienen. Durch die Integration von Diensten wie Frachtversicherung, Echtzeit-Tracking und automatisierten Bonitätsprüfungen in einer einzigen Oberfläche verbessern Vermittler das Kundenerlebnis und den Umsatz pro Transaktion. Diese Plattformen verbessern die Kundenbindung, indem sie Logistik in den täglichen Betrieb von KMU einbetten, und generieren Daten zur Verfeinerung von Preisalgorithmen und Nachfrageprognosen. Da KMU weltweit digitale Lösungen übernehmen, sind Vermittler mit skalierbaren Plattformen gut positioniert, um Nachfrage zu erfassen und Wachstum effizient voranzutreiben.

Megafusionen zwischen Vermittlern und globalen Drittlogistikanbietern erschließen Einzel-Kapazitätsnetzwerke

Die Konsolidierung in der Frachtvermittlungs- und Logistikbranche treibt die Schaffung integrierter End-to-End-Dienstleister voran. Fusionen zwischen Vermittlern und globalen Drittlogistikanbietern (3PL) bilden Logistik-Ökosysteme, die Luft-, See- und Landtransport umfassen und ein multimodales Sendungsmanagement über eine einzige Plattform ermöglichen. Diese Integration verbessert Komfort, Transparenz und betriebliche Effizienz und bietet gleichzeitig Kostenvorteile durch umfangreiche Frachtführernetzwerke und vertraglich vereinbarte Frachtvolumina. Mittelgroße Vermittler sind dem Risiko der Desintermediation ausgesetzt, sofern sie sich nicht durch Spezialisierung oder strategische Partnerschaften differenzieren. Diese Fusionen beschleunigen auch die digitale Transformation, wobei erwartet wird, dass sich die Branche weiter konsolidiert und dominante Akteure globale Frachtströme kontrollieren, während sich kleinere Vermittler durch Zusammenarbeit oder Nischenexpertise anpassen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Containertarif-Schwankungen komprimieren Spotmargen-Fenster | -1.1% | Global, am stärksten in transpazifischen und transatlantischen Routen | Kurzfristig (≤ 2 Jahre) |

| Lagerbestandsabbau nach der Pandemie dämpft Sendungsvolumina 2024–2026 | -0.9% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Algorithmisches Kapazitätshorten durch digitale Großkonzerne verdrängt mittelgroße Vermittler | -0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zu digitaler Identität und Cybersicherheit (eIDAS 2.0, NIST 800-63) erhöhen Compliance-Ausgaben | -0.6% | Europa (eIDAS 2.0), Nordamerika (NIST 800-63) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Containertarif-Schwankungen komprimieren Spotmargen-Fenster

Extreme Volatilität bei Containerfrachtraten verursacht erhebliche Margenunsicherheit für Frachtvermittler, insbesondere in kurzfristigen Spotmärkten. Schwankungen von bis zu 5.000 USD bei 40-Fuß-Containerraten innerhalb von Wochen zwingen Vermittler, Sendungen häufig neu anzubieten, was die Preiskonsistenz stört und den operativen Arbeitsaufwand erhöht. In Hafen-zu-Distributionszentrum-Nahverkehrsrouten, wo die Margen ohnehin eng sind, können solche Veränderungen die Bruttomargen um mehr als 100 Basispunkte reduzieren. Vermittler sind auch einem erhöhten Gegenparteirisiko ausgesetzt, wenn vertraglich vereinbarte Raten von den Marktpreisen abweichen, mit begrenzten Möglichkeiten zur Absicherung oder genauen Prognose. Infolgedessen setzen Vermittler dynamische Preisgestaltungstools und kürzere Vertragslaufzeiten ein, obwohl diese Maßnahmen die Auswirkungen anhaltender Volatilität möglicherweise nicht vollständig ausgleichen.[3]„Jahresbericht des Frachtliefersystems.” 2024, Bundesseeschifffahrtskommission, fmc.gov/reports/.

Lagerbestandsabbau nach der Pandemie dämpft Sendungsvolumina 2024–2026

Der anhaltende Lagerbestandskorrekturzyklus in wichtigen Einzelhandelssektoren reduziert die Frachtanfrage und schafft kurzfristige Herausforderungen für den Markt für Frachtvermittlungsdienste. Große Einzelhändler, insbesondere in der Bekleidungs- und Elektronikindustrie, bauen überschüssige Lagerbestände um bis zu 12 Wochen ab, was zu einer verringerten Nachschubaktivität und einem Rückgang der Teilladungsausschreibungen um 18 % in betroffenen Kategorien führt. Dies führt zu einem geringeren Transaktionsdurchsatz und reduzierten Umsatzmöglichkeiten für Vermittler, insbesondere für jene, die auf einzelhandelsgetriebene Frachtströme angewiesen sind. Darüber hinaus komprimiert die reduzierte Nachfrage die Vermittlungsmargen, da Frachtführer um weniger Ladungen konkurrieren. Obwohl diese zyklische Lagerabbauphase voraussichtlich normalisiert wird, führt sie zu kurzfristiger Unsicherheit und verlangsamt das Marktwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Sendungsfragmentierung beschleunigt das Wachstum der Teilladung

Teilladungssendungen wachsen mit einer CAGR von 10,05 % und heben den Markt für Frachtvermittlungsdienste an, da Einzelhändler auf SKU-Ebene-Nachschub umstellen und Programme für gemeinsame Komplettladungen die Anhängerauslastung auf 92 % steigern. Mehrstoppalgorithmen erweitern die Bruttomarge der Vermittler auf 16 % bei konsolidierten Routen, während Komplettladung weiterhin 67,15 % Marktanteil hält, aber einen Rückgang des Marktanteils der Frachtvermittlungsdienste um zwei Prozentpunkte verzeichnet, da Versender die Transportmodi diversifizieren und flexible Kapazitätsoptionen nachfragen.

Vermittler schützen bestehende Komplettladungsverträge, indem sie dynamische Modusumschaltregeln in Transportmanagementsysteme integrieren, die es Unternehmenskunden ermöglichen, Aufträge zwischen Komplettladung und Teilladung umzuschalten, ohne neu auszuschreiben, was die Kundenbindung vertieft und den Umsatz glättet. Die strukturellen Rückenwinde der Teilladung – Vermeidung von Paketzuschlägen, Omni-Channel-Geschwindigkeit und durch Nearshoring bedingte Routenkomprimierung – stellen sicher, dass sie einen überproportionalen Anteil der inkrementellen Nachfrage erfasst[4]„Frachtfakten und -zahlen 2024.”, 2024, US-Büro für Transportstatistik, bts.gov/product/freight-facts-and-figures.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausrüstungs-/Anhängertyp: Kühlkettenausbau begünstigt Kühlfahrzeugflotten

Trockenkoffer hielten im Jahr 2025 46,04 % des Marktes für Frachtvermittlungsdienste, aber Kühlkoffer wachsen mit einer CAGR von 11,15 %, da Pharma-BPG-Vorschriften und Frischkost-E-Commerce eine streckenspezifische Temperaturtelemetrie erfordern. Vermittler integrieren IoT-Sonden, die Temperaturintervalle von fünf Minuten aufzeichnen und digitale Compliance-Nachweise archivieren, was Schadensfälle reduziert und den Status als bevorzugter Versender bei Impfstoffherstellern sichert.

Um von Premium-Erträgen zu profitieren, verlagern Anbieter etwa 7 % des Trockenkoffer-Bestands auf isolierte oder Hybrid-Kühlnachrüstungen, um das Anlagerisiko zu balancieren und gleichzeitig margenstarke Kühlketten-Routen zu verfolgen. Der Markt für Frachtvermittlungsdienste für Kühlladungen soll steigen, und die Spezialisierung auf Ausrüstung stärkt Wettbewerbsvorteile, da Versender Partner schätzen, die Dichtungsintegrität, regulatorische Dokumentation und Notfallrouting beherrschen.

Nach Transportstrecke: Stadtlogistik treibt lokalen Aufschwung

Fernverkehrsrouten über 500 Meilen generieren immer noch 57,53 % des Umsatzes 2025, doch Lokalfahrten unter 100 Meilen steigen mit einer CAGR von 10,91 %, da Same-Day-Lieferung und Mikro-Fulfillment-Center die Verteilungsradien verkürzen. Vermittler setzen Stadtzonenbewertungen ein, die Frachtführer nach Bordsteinkonformität und Emissionsklasse einordnen, und legen dann Stauprämien auf, die die Bruttomarge um 200 Basispunkte erhöhen.

Regionalverkehr zwischen 100 und 500 Meilen absorbiert Nearshoring-Überlauf und verbindet Maquiladora-Cluster mit US-Verteilungszentren, während Fernverkehrsmargen schrumpfen, wenn Rückfrachten wegfallen. Erfolgreiche Vermittler positionieren Wechselauflieger in der Nähe von Grenz-Cross-Docks vor, straffen die Fahrerverweilzeit und koppeln ausgehenden Einzelhandel mit eingehenden Retouren, um den Umsatz pro Meile zu erhalten, während der Markt für Frachtvermittlungsdienste im Lokalverkehr voraussichtlich deutlich steigen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Plattformen erfassen Langkundenwachstum

Traditionelle Vermittler kontrollierten im Jahr 2025 60,66 % des Umsatzes, aber digitale Plattformen skalieren mit einer CAGR von 20,46 %, indem sie Preisgestaltung, Buchung und Papierkram für Kleinunternehmen automatisieren, die Geschwindigkeit über dedizierte Vertreter stellen. Self-Service-Portale senken die Transaktionskosten um mehr als 70 %, machen Versender mit geringem Volumen profitabel und erweitern die gesamte Marktreichweite.

Etablierte Anbieter reagieren mit „Phygital”-Hybriden – automatisierte Angebotserstellung für Routineausschreibungen, unterstützt durch Spezialisten für Ausnahmefrachtgut – und erhalten so den persönlichen Unternehmensservice, während sie gleichzeitig geringes Kontaktvolumen erschließen. API-Tiefe, Datenlatenzen und Preismotor-Agilität sind zu entscheidenden Faktoren bei Vergabeentscheidungen geworden, und der über Portale gebuchte Markt für Frachtvermittlungsdienste ist auf dem Weg, sich bis 2031 zu verdreifachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: E-Commerce-Abwicklung übertrifft filialzentrierten Einzelhandel

Einzelhandel, FMCG und Großhandelsvertrieb lieferten im Jahr 2025 30,78 % des Umsatzes, doch E-Commerce und Drittlogistik-Abwicklung wachsen mit einer CAGR von 15,68 %, da Direktverbrauchermarken Abonnementmodelle skalieren, die häufige Nachversorgung erfordern. Vermittler integrieren Storefront-APIs, sodass Sendungen automatisch Ausschreibungen befüllen, sobald Warenkorbgewichtsschwellen erreicht sind, was die Zykluszeit verkürzt und die Umschlagshäufigkeit der Anlagen steigert.

Industrielle Branchen – Fertigung, Automobil und Bau – bieten stetiges, aber langsameres Wachstum, das an Investitionszyklen gebunden ist, während Gesundheitswesen und Biowissenschaften Premiumpreise für strikte Compliance erzielen. Die vom E-Commerce generierte Marktgröße der Frachtvermittlungsdienste soll die Rangliste anführen, und langfristige Kühlkettenverträge mit Medizingeräteherstellern stabilisieren den Cashflow der Vermittler durch automatische Verlängerungen, die an regulatorische Meilensteine geknüpft sind.

Nach Kundengröße: Kleinunternehmensdynamik bestätigt Plattformökonomie

Großunternehmen mit Frachtausgaben über 100 Millionen USD hielten im Jahr 2025 56,13 % des Umsatzes, doch KMU mit Frachtausgaben unter 10 Millionen USD wachsen mit einer CAGR von 12,18 % und machen 37 % der Ausschreibungsexpansion 2026 aus, da transparente Portale die Einstiegshürden senken. KI-basierte Bonitätsbewertung genehmigt 92 % der Neuanträge innerhalb von 60 Sekunden, senkt die Onboarding-Kosten drastisch und sichert Kundentreue, bevor Wettbewerber reagieren können.

Mittelgroße Versender schwanken zwischen persönlichem Service und Self-Service und schaffen Cross-Selling-Möglichkeiten für Vermittler durch gestaffelte Pakete. Bis 2031 wird der den KMU zuzurechnende Markt für Frachtvermittlungsdienste voraussichtlich deutlich steigen, und Dual-Modell-Betreiber, die Unternehmenstiefe mit Langkundenbreite verbinden können, werden einen überlegenen Lifetime-Value erzielen.

Geografische Analyse

Asien-Pazifik hält einen Umsatzanteil von 44,13 %, wobei die Marktgröße der Frachtvermittlungsdienste in der Region voraussichtlich mit einer CAGR von 9,03 % bis 2031 steigen wird. Die ASEAN-Zollharmonisierung reduziert die Grenzabfertigungszeit auf 30 Minuten und ermutigt kleine thailändische und vietnamesische Versender, digitale Frachtvermittlungs-Apps zu nutzen. Die indische GST-E-Way-Bill-Automatisierung schafft Transparenz und zieht ausländische Einzelhändler an, die konforme Mittelstreckenpartner benötigen.

Nordamerika richtet sich neu auf Nearshoring aus; US-Mexiko-Landrouten verzeichnen einen Anstieg der grenzüberschreitenden Teilladungen um 18 % im Jahresvergleich. Vermittler mit zweisprachigen Callcentern und zertifizierten FAST-Frachtführern reduzieren die Grenzverweilzeit um 42 % und gewinnen Moduswechsel-Auszeichnungen von Automobil-OEMs. Kanadas CARM-Einführung verpflichtet Vermittler, Zollrechner zu integrieren, was die Compliance-Serviceeinnahmen allein im Jahr 2026 um 120 Millionen USD steigert.

Europa kämpft mit ETS Phase 4. Vermittler, die intermodalen Schienenverkehr mit Lkw-Strecken bündeln, reduzieren die Kohlenstoffintensität um 42 % gegenüber reinem Lkw-Transport und erhalten eine bevorzugte Platzierung in Einzelhändler-Ausschreibungen. Investitionen in eIDAS-gesteuerte Authentifizierung steigen, aber frühe Anwender profitieren von einem Markenaufschwung bei Pharmaversendern, die prüfbare Lieferketten-Protokolle benötigen.

Südamerika und MEA, obwohl unter 10 % des globalen Umsatzes, bieten Frontier-Wachstumspotenzial. Die Asphaltierung der brasilianischen BR-163-Autobahn erschließt Sojaexportkorridore, während GCC-Schienenverbindungsprojekte multimodale Frachtvermittlungsmöglichkeiten im Zusammenhang mit der Diversifizierung von Öl zu Chemikalien versprechen.

Wettbewerbslandschaft

Die Konsolidierung hebt den kombinierten Umsatzanteil der fünf größten Akteure auf etwa 40 %. Der Markt für Frachtvermittlungsdienste bleibt mäßig konzentriert, da Tausende von regionalen Agenten weiterhin Nischengeografien und Spezialgüter bedienen. Doch Skaleneffekte verschieben die Machtverhältnisse: DSV-DB Schenkers Umsatz von 46 Milliarden USD ermöglicht Algorithmusentwicklung und Frachtführerrabatte, die für unabhängige Anbieter unerreichbar sind.

Etablierte Anbieter setzen API-Marktplätze ein: RXOs Frachtversicherungs-Widget, Kuehne+Nagels Kohlenstoffausgleich-Selektor und J.B. Hunts Kapazitätsprognose-Dashboard. Digitale Herausforderer kontern mit Einstiegsladungen ohne Marge und Monetarisierung über eingebettetes Fintech-Factoring, Tankkarten und Versicherungen.

Regulatorische Gegenwind begünstigen kapitalisierte Akteure. Die von der FMCSA vorgeschlagene Erhöhung der Kaution auf 150.000 USD könnte 12 % der kleinen US-Vermittler verdrängen. EU-Cyberzertifizierungskosten übersteigen 2 Millionen USD für paneuropäische Betreiber; nur diversifizierte Vermittler können diese Ausgaben über Geschäftsbereiche verteilen. Mittelgroße Anbieter reagieren, indem sie sich in Einkaufsgruppen zusammenschließen, die Compliance, Frachtführerprüfung und TMS-Lizenzierung bündeln.

Branchenführer der Frachtvermittlungsdienste

C.H. Robinson Worldwide Inc

Total Quality Logistics LLC

RXO Inc.

Landstar System Inc.

J.B. Hunt Transport Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Kuehne+Nagel integrierte Echtzeit-Frachtversicherungs-APIs und steigerte die Abschlussquote auf 34 %.

- Februar 2025: ArcBest nutzte automatisierte Preisgestaltung, um die anlageunabhängige Marge um 150 Basispunkte im Jahresvergleich zu steigern.

- Dezember 2024: RXO schloss die Coyote-Integration ab und sicherte Technologiesynergien in Höhe von 50 Millionen USD.

- September 2024: DSV schloss die Übernahme von DB Schenker für 17 Milliarden USD ab und bildete damit ein multimodales Kraftzentrum.

Umfang des globalen Berichts über den Markt für Frachtvermittlungsdienste

| Komplettladung |

| Teilladung |

| Sonstige |

| Trockenkoffer |

| Kühlkoffer |

| Pritsche / Stufendeck |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) |

| Sonstige |

| Fernverkehr (mehr als 500 Meilen) |

| Regionalverkehr (100–500 Meilen) |

| Lokalverkehr (weniger als 100 Meilen) |

| Traditionelle Frachtvermittlung |

| Anlagebasierte Frachtvermittlung |

| Agenturfrachtvermittlung |

| Digitale Frachtvermittlung |

| Fertigung und Automobil |

| Bau und Infrastrukturprojekte |

| Öl, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel/Getränke |

| Einzelhandel, FMCG und Großhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und Drittlogistik-Abwicklung |

| Sonstige Endverbraucherbranchen |

| Großunternehmen als Versender (mehr als 100 Mio. USD) |

| Mittelgroße Versender (10–100 Mio. USD) |

| Kleinunternehmen (weniger als 10 Mio. USD) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistung | Komplettladung | |

| Teilladung | ||

| Sonstige | ||

| Nach Ausrüstungs-/Anhängertyp | Trockenkoffer | |

| Kühlkoffer | ||

| Pritsche / Stufendeck | ||

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) | ||

| Sonstige | ||

| Nach Transportstrecke | Fernverkehr (mehr als 500 Meilen) | |

| Regionalverkehr (100–500 Meilen) | ||

| Lokalverkehr (weniger als 100 Meilen) | ||

| Nach Geschäftsmodell | Traditionelle Frachtvermittlung | |

| Anlagebasierte Frachtvermittlung | ||

| Agenturfrachtvermittlung | ||

| Digitale Frachtvermittlung | ||

| Nach Endverbraucherbranche | Fertigung und Automobil | |

| Bau und Infrastrukturprojekte | ||

| Öl, Gas, Bergbau und Chemikalien | ||

| Landwirtschaft und Lebensmittel/Getränke | ||

| Einzelhandel, FMCG und Großhandelsvertrieb | ||

| Gesundheitswesen und Pharmazeutika | ||

| E-Commerce und Drittlogistik-Abwicklung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Kundengröße | Großunternehmen als Versender (mehr als 100 Mio. USD) | |

| Mittelgroße Versender (10–100 Mio. USD) | ||

| Kleinunternehmen (weniger als 10 Mio. USD) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße der Frachtvermittlungsdienste bis 2031?

Der Markt für Frachtvermittlungsdienste wird voraussichtlich bis 2031 einen Wert von 116,60 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst mit einer CAGR von 9,03 %, angetrieben durch regionale Handelsharmonisierung und die Nutzung digitaler Plattformen.

Welches Dienstleistungssegment zeigt das stärkste Wachstum?

Teilladungsdienste wachsen mit einer CAGR von 10,05 % aufgrund der Sendungsfragmentierung im Omni-Channel-Einzelhandel.

Wie wirken sich Megafusionen auf den Wettbewerb aus?

Zusammenschlüsse wie DSV-DB Schenker schaffen multimodale Einzel-Netzwerke, die mittelgroße Vermittler in Bezug auf Größe und Technologie herausfordern.

Warum gewinnen Kühlkoffer Marktanteile?

Investitionen in die Kühlkette für Pharmazeutika und Frischkost-E-Commerce treiben eine CAGR von 11,15 % für Kühlfahrzeugausrüstung an.

Welche Compliance-Trends prägen die Technologieinvestitionen der Vermittler?

Cybersicherheitsstandards wie eIDAS 2.0 und NIST 800-63 erfordern biometrische Anmeldungen und kontinuierliche Überwachung, was die Technologieausgaben erhöht, aber einen sicherheitsorientierten Differenzierungsvorteil bietet.

Seite zuletzt aktualisiert am: