Freemium OTT Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.76 Milliarden US-Dollar |

| Marktgröße (2031) | 42.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Freemium OTT Marktanalyse von Mordor Intelligence

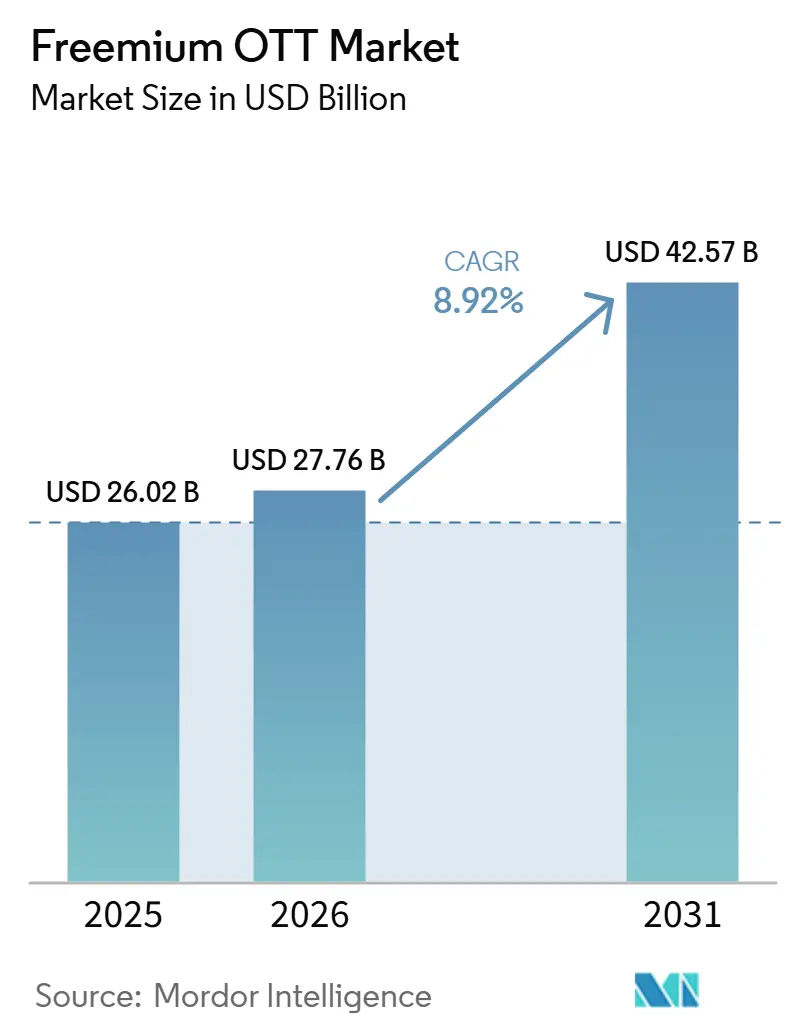

Die Größe des Freemium OTT Marktes wird voraussichtlich von 26,02 Milliarden USD im Jahr 2025 auf 27,76 Milliarden USD im Jahr 2026 steigen und bis 2031 42,57 Milliarden USD erreichen, mit einem CAGR von 8,92 % über den Zeitraum 2026–2031. Der Freemium OTT Markt expandiert, weil Plattformen kostenlosen Zugang nicht mehr als Nebenangebot behandeln, sondern ihn als zentralen Weg nutzen, um Reichweite aufzubauen und spätere Premium-Upgrades zu unterstützen. Werbetreibende verlagern ebenfalls mehr Budget in Connected-TV-Inventar, was werbeunterstütztem Streaming eine stärkere Preisstützung verleiht als damals, als mobiles Video mehr der Nachfrage trug. Telekommunikationsbündel und Gerätepartnerschaften senken die Kundenakquisitionskosten und erleichtern es Nutzern, mehrere Dienste auszuprobieren, ohne mehrere direkte Abonnements zum vollen Preis abzuschließen. Regionale Plattformen nutzen lokale Sprachprogrammierung, Live-Events und mobile Verbreitung, um ihren Marktanteil gegenüber größeren globalen Marken zu verteidigen und den Wettbewerb in reifen und aufstrebenden Märkten aktiv zu halten. Gleichzeitig treiben höhere Inhaltskosten, strengere Datenschutzregeln und schwächere Premium-Konversionsraten den Freemium OTT Markt in Richtung einer stärker konsolidierten Struktur, in der Skalierung wichtiger ist als noch vor einigen Jahren.

Wichtigste Erkenntnisse des Berichts

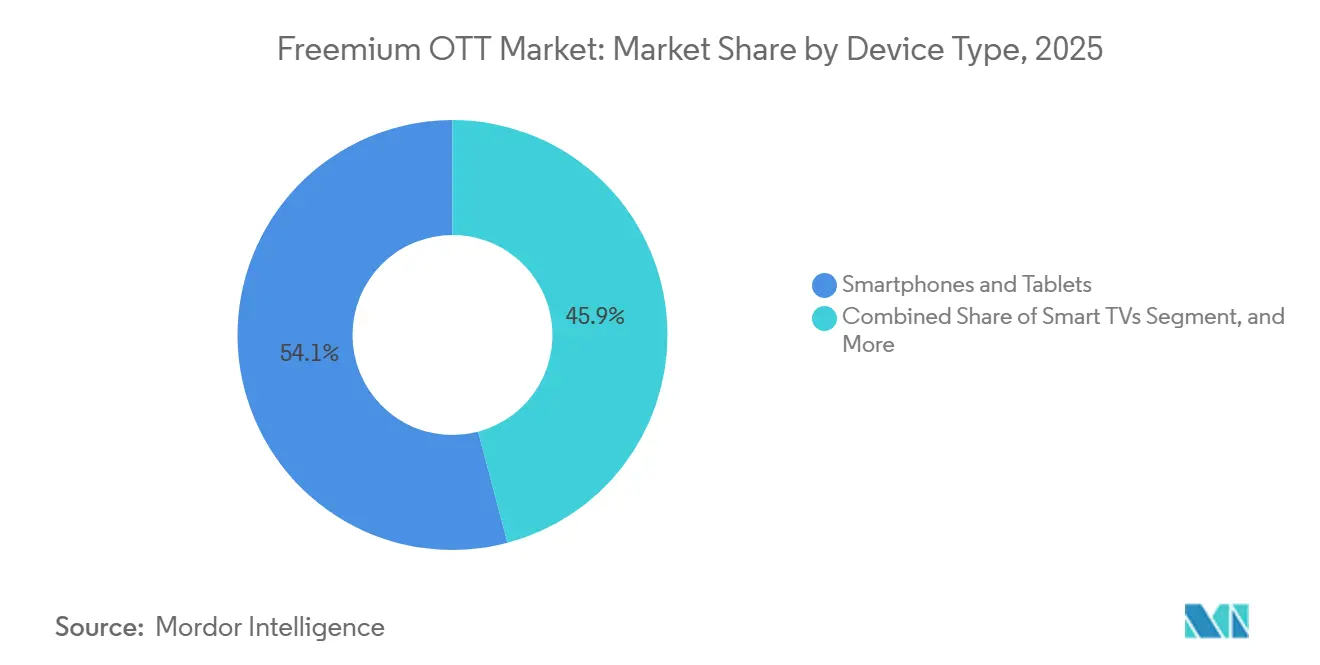

- Nach Gerätetyp entfielen im Jahr 2025 54,12 % des Freemium OTT Marktanteils auf Smartphones und Tablets, während Smart-TVs bis 2031 voraussichtlich mit einem CAGR von 9,48 % wachsen werden.

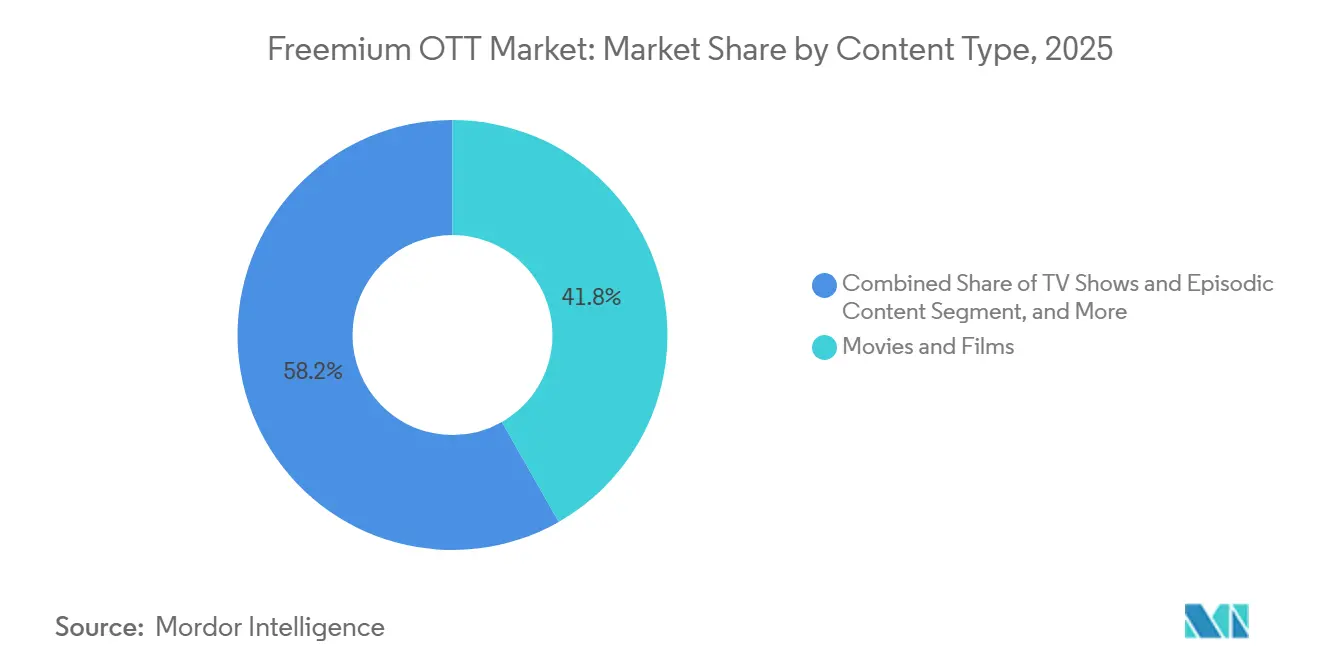

- Nach Inhaltstyp entfielen im Jahr 2025 41,77 % des Marktes auf Filme und Kinofilme, während TV-Serien und episodische Inhalte bis 2031 voraussichtlich mit einem CAGR von 10,21 % wachsen werden.

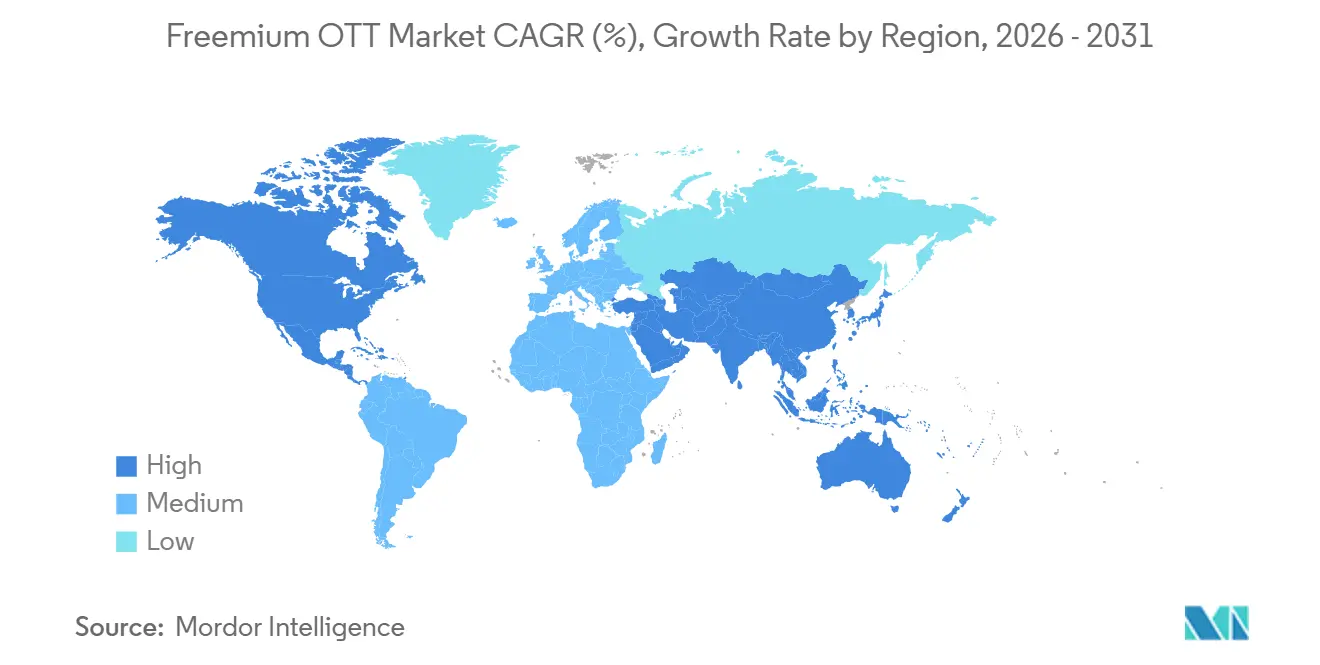

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,38 % am Freemium Over-the-Top (OTT) Markt, während Asien-Pazifik mit einem prognostizierten CAGR von 10,64 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Freemium OTT Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz von werbeunterstütztem Streaming für kostenlosen Zugang | +2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Schnellere Konversion zur Werbestufe durch reibungsarme Upgrade-Pfade | +2.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung des Connected-TV-Inventars verbessert die Monetarisierungstiefe | +1.8% | Nordamerika, Europa und Asien-Pazifik (Kernregion) | Mittelfristig (2–4 Jahre) |

| Telekommunikations- und Gerätebündel senken die Kundenakquisitionskosten | +1.5% | Asien-Pazifik (Kernregion), Südamerika sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Mobile-First-Breitbandexpansion erweitert die Reichweite der kostenlosen Stufe | +1.2% | Asien-Pazifik (Kernregion) mit Ausstrahlungseffekten auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Nischeninhalte und Creator-Bibliotheken monetarisieren die Long-Tail-Nachfrage | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von werbeunterstütztem Streaming für kostenlosen Zugang

Werbeunterstütztes Streaming ist zu einem normalen Bestandteil des Streaming-Verhaltens geworden, und dieser Wandel verschafft dem Freemium OTT Markt eine breitere und stabilere Nutzerbasis, als reine Abonnementmodelle allein erreichen können. Wenn Zuschauer Werbung im Gegenzug für kostenlosen Zugang akzeptieren, können Plattformen ihre Reichweite schneller skalieren, abgewanderte Nutzer erneut ansprechen und mehr Inventar schaffen, ohne Haushalte zu einer weiteren bezahlten Verpflichtung aufzufordern. Der Effekt ist in Inhaltskategorien wie Nachrichten und Sport stärker, wo Zuschauer toleranter gegenüber dichteren Werbeblöcken sind und weniger wahrscheinlich eine Sitzung aufgrund der Unterbrechungshäufigkeit verlassen. Das ermöglicht es Diensten, den Werbedruck enger an den Inhaltstyp anzupassen, was die Sehdauer schützt und gleichzeitig die Monetarisierungstiefe im gesamten Freemium OTT Markt erhöht. Amagi meldete einen Anstieg der FAST-Sehdauer um 55 % im Jahresvergleich im zweiten Quartal 2026, was zeigte, dass kostenloses Streaming bereits zu einem routinemäßigen Sehverhalten geworden war und keine Nischen-Ausweichoption mehr darstellte.[1]Amagi, "Amagi veröffentlicht AIRTIME-Bericht Juni 2026: FAST-Sehdauer wächst um 55 % im Jahresvergleich, während Metadaten-Reibung zunimmt," Amagi Newsroom, www.amagi.com

Schnellere Konversion zur Werbestufe durch reibungsarme Upgrade-Pfade

Reibungsarme Upgrade-Pfade verbessern die Wirtschaftlichkeit des Freemium OTT Marktes, weil Plattformen nicht mehr jeden Nutzer beim ersten Kontaktpunkt durch ein direktes Vollpreis-Abonnementangebot gewinnen müssen. Kostenlose Stufen ermöglichen es Diensten, zu beobachten, was Menschen schauen, wie oft sie zurückkehren, wann sie Sitzungen abbrechen und welche Titel die stärkste Absicht zur Fortsetzung erzeugen. Diese Daten unterstützen ein besseres Timing für Premium-Aufforderungen, insbesondere rund um Staffelpausen, Zugriffssperren oder Live-Events, die einen schärferen Grund zum Bezahlen schaffen. Paramount Skydance berichtete, dass seine technologische Konvergenz zwischen Pluto TV und Paramount+ Mitte 2026 dienstübergreifende Empfehlungen unterstützen würde, was zeigt, wie Plattformdesign genutzt wird, um kostenlose Entdeckung in bezahlte Konversion umzuwandeln. Der Freemium Over-the-Top (OTT) Markt profitiert immer dann, wenn sich dieser Trichter verbessert, weil jeder kostenlose Nutzer aktuelle Werbeeinnahmen und zukünftiges Upgrade-Potenzial unterstützen kann, ohne das gleiche Niveau an Neukundenakquisitionsausgaben zu erfordern.

Ausweitung des Connected-TV-Inventars verbessert die Monetarisierungstiefe

Connected TV vertieft die Monetarisierung im Freemium OTT Markt, weil das Anschauen auf großen Bildschirmen typischerweise einen stärkeren Werbewert liefert als das Anschauen auf kleineren Bildschirmen und häufig Markenbudgets anzieht, die fernsehähnliche Umgebungen bevorzugen. Gerätehersteller öffnen auch neue Werbeflächen, bevor eine App-Sitzung beginnt, was bedeutet, dass die Monetarisierung jetzt auf Betriebssystemebene beginnt und nicht mehr nur innerhalb einer Inhaltsbibliothek. LG und Teads weiteten ihre exklusive Smart-TV-Startbildschirm-Partnerschaft im April 2026 auf mehr als zwei Dutzend Länder aus und unterstrichen damit, wie Platzierungen auf Geräteebene zu einem zentralen Bestandteil der Strategie für werbeunterstütztes Streaming werden. Premion berichtete, dass 50 % der Connected-TV- und OTT-Werbung im Jahr 2026 voraussichtlich programmatisch eingekauft werden würde, was die Liquidität sowohl für große Plattformen als auch für kleinere Betreiber mit spezialisiertem Inventar verbessert. Da immer mehr Inventar handelbar, messbar und einfacher zu kaufen wird, kann der Freemium OTT Markt die Rendite steigern, auch wenn das Wachstum bei Premium-Abonnements weniger vorhersehbar ist.

Telekommunikations- und Gerätebündel senken die Kundenakquisitionskosten

Telekommunikations- und Gerätebündel erweitern den Zugang zum Freemium OTT Markt, indem sie die Anzahl der separaten Kaufentscheidungen reduzieren, die ein Nutzer oder Haushalt treffen muss. Reliance Jio führte im Mai 2026 einen OTT-Pass für 200 INR (2,08 USD) ein, der 15 OTT-Plattformen, 30 GB Daten und unbegrenztes 5G für 28 Tage bündelte, was den Zugang zu mehreren Plattformen für preissensible Nutzer in Indien erheblich erleichterte. Die O2-Marke von Telefónica führte im Juli 2026 in Spanien vier Haushaltstarife ein, die Glasfaser-Breitband, mobile Daten, Movistar Plus+, Netflix und Disney+ ab 45 EUR (51,80 USD) pro Monat bündelten. Diese Strukturen senken die Akquisitionskosten für Streaming-Dienste, reduzieren die Abrechnungsreibung für Verbraucher und erhöhen den Aufwand, einen einzelnen Dienst innerhalb eines größeren Pakets zu kündigen. Im Freemium OTT Markt sind Bündel wichtig, weil sie das Ausprobieren kostenloser Stufen erleichtern, Publikumsbeziehungen länger aktiv halten und die Wahrscheinlichkeit erhöhen, dass ein Premium-Upgrade innerhalb derselben Abrechnungsumgebung verbleibt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abonnementmüdigkeit begrenzt die Premium-Konversion | -0.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Lizenzierungs- und Originalinhaltskosten komprimieren die Margen | -0.6% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fragmentierung der Connected-TV-Messung schwächt das Vertrauen der Werbetreibenden | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datenschutzregeln und Werbelastbeschränkungen schränken die Targeting-Rendite ein | -0.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abonnementmüdigkeit begrenzt die Premium-Konversion

Abonnementmüdigkeit begrenzt, wie viele kostenlose Nutzer im Freemium OTT Markt im Laufe der Zeit in stabile zahlende Abonnenten umgewandelt werden können. Der durchschnittliche US-Haushalt abonnierte im Jahr 2026 4,2 Streaming-Dienste, und das Wachstum der Premium-SVOD-Abonnenten in den Vereinigten Staaten verlangsamte sich 2025 auf 7 %, was auf eine selektivere zahlende Nachfragebasis hindeutet als Plattformen während der früheren Expansionsphase genossen.[2]Antenna, "Q1 2026 State of Subscriptions Report," The State of Streaming, thestateofstreaming.com Wenn Zuschauer für einen einzelnen Titel, ein einzelnes Sportereignis oder ein kurzes saisonales Fenster wechseln, können Plattformen einige von ihnen auf der kostenlosen Stufe halten, verlieren aber einen Teil der Einnahmenbreite, die eine längere bezahlte Beziehung geliefert hätte. Dies macht den Freemium OTT Markt stärker abhängig von der Werberendite pro Nutzer, insbesondere wenn dieselben Zuschauer nicht bereit sind, mehrere bezahlte Abonnements gleichzeitig aufrechtzuerhalten. Das Ergebnis ist keine schwächere Publikumsreichweite, sondern ein schwierigerer Weg zur Premium-Monetarisierung in großem Maßstab und eine engere Marge für Betreiber, die auf bezahlte Upgrades angewiesen sind, um die Inhaltsausgaben auszugleichen.

Steigende Lizenzierungs- und Originalinhaltskosten komprimieren die Margen

Steigende Lizenzierungs- und Originalproduktionskosten engen die Margen im gesamten Freemium OTT Markt ein und vergrößern den Vorteil von Plattformen mit größerer Skalierung oder breiterem Bibliothekskontrolle. Amazons Ausgaben für Video- und Musikinhalte erreichten im Jahr 2025 22,4 Milliarden USD, ein Anstieg von 10 % im Jahresvergleich, was zeigte, wie teuer die Premium-Inhaltsversorgung im Streaming geworden war. Kostenlose Stufen sind diesem Druck stärker ausgesetzt, weil der Werbeeinnahmen pro Zuschauerstunde in der Regel niedriger ist als der Abonnementeinnahmen pro Zuschauerstunde, sodass derselbe Anstieg der Inhaltskosten einen schwereren Effekt auf die Wirtschaftlichkeit hat. Große Plattformen mit starken Marken, umfangreichen Bibliotheken oder nutzergenerierten Ökosystemen können diese Last effektiver verteilen als mittelgroße Dienste, die für die Zuschauerbindung auf externe Lizenzierung angewiesen sind. Im Freemium OTT Markt begünstigt diese Kostenlücke Skalierungsakteure, fördert Partnerschaften und setzt kleinere Betreiber unter Druck, ihren Fokus auf Sport, lokale Sprachprogrammierung oder andere besser verteidigbare Nischen zu verengen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Mobile Bildschirme führen, während Smart-TVs an Boden gewinnen

Smartphones und Tablets entfielen im Jahr 2025 auf 54,12 % des Freemium OTT Marktanteils und behielten damit mobile Bildschirme als wichtigsten Zugangspunkt für einen Großteil der globalen Nachfrage. Diese Position spiegelt Märkte wider, in denen Streaming Verbraucher zuerst über mobile Daten statt über Festbreitband erreichte und in denen preissensible Nutzer nach wie vor portablen Zugang gegenüber Haushaltsbildschirm-Setups bevorzugen. Mobiles Streaming passt auch zu kurzen Sitzungen, pendlerbezogener Nutzung und Second-Screen-Verhalten zu Hause, was kostenlosen Stufen einen stetigen Fluss täglicher Interaktion verschafft, auch wenn die Sehdauer pro Sitzung nicht so lang ist wie beim Fernsehen. Laptops und Desktops unterstützen weiterhin den Konsum von Langformaten und einige Studenten- und Berufsnutzung, aber ihre relative Rolle nimmt ab, da der Smart-TV-Zugang im Haushalt einfacher und weiter verbreitet wird. Andere Gerätetypen, einschließlich Streaming-Sticks und Spielkonsolen, bleiben dort relevant, wo ältere Pay-TV-Hardware neben neueren App-basierten Sehgewohnheiten koexistiert und Haushalte weiterhin mit verschiedenen Formen vernetzter Unterhaltung experimentieren.

Smart-TVs werden bis 2031 voraussichtlich mit einem CAGR von 9,48 % wachsen, und dieser Teil des Freemium OTT Marktes wächst, da Fernsehbildschirme eine stärkere Werbemonetarisierung und eine einfachere FAST-Entdeckung innerhalb der Gerätebetriebssysteme unterstützen. LG und Teads weiteten die Reichweite der Smart-TV-Startbildschirmwerbung im April 2026 aus und unterstrichen damit den Wert von Pre-App-Inventar für Dienste, die auf werbeunterstütztes Streaming angewiesen sind. iQIYI nutzte auch seine Weltkonferenz 2026, um KI-basierte Empfehlungs- und Erstellungstools hervorzuheben, was zeigt, wie die Freemium OTT Branche die Inhaltsbereitstellung und Werbeplatzierung basierend auf dem Gerätekontext anpasst. Fox Corporation berichtete, dass Tubi und The Roku Channel nach dem Roku-Deal als separate Dienste beibehalten werden würden, was darauf hindeutet, dass gerätespezifisches Nutzerverhalten immer noch wichtig genug ist, um das Produktdesign im gesamten Freemium OTT Markt zu gestalten.

Nach Inhaltstyp: Filmbibliotheken unterstützen die Skalierung, während episodische Titel das Engagement steigern

Filme und Kinofilme entfielen im Jahr 2025 auf 41,77 % des Freemium OTT Marktes und hielten Filmbibliotheken im Mittelpunkt des Aufbaus kostenloser Stufen in großem Maßstab. Lizenzierte Filmkataloge sind oft weniger kostspielig, um sie in großem Volumen zu bestücken als große originale episodische Schiefertafeln, sodass sie eine praktische Basis für FAST-Kanäle und AVOD-Dienste bleiben, die Breite benötigen, bevor sie tiefere Investitionen rechtfertigen können. Dies erklärt, warum mehrere große Dienste zunächst Publikumsreichweite durch Katalogtiefe aufbauten und erst später selektiver in Originale, Specials und andere kostenintensivere Formate expandierten. TV-Serien und episodische Inhalte werden bis 2031 voraussichtlich mit einem CAGR von 10,21 % wachsen, weil wiederkehrende Handlungsbögen häufigere Rückkehrbesuche, stabilere Sitzungsgewohnheiten und mehr Möglichkeiten zur Einblendung von Werbung oder Upgrade-Aufforderungen schaffen. Dokumentationen bleiben volumenmäßig kleiner, ziehen aber fokussierte Zielgruppen an, unterstützen eine kontrolliertere Sehumgebung und passen gut zu Werbetreibenden, die klarere Markenumgebungen bevorzugen.

Die Kategorie der sonstigen Inhaltstypen umfasst Live-Sport, Nachrichten, nutzergenerierte Inhalte und kurzformatige Mikrodramen, und jedes dieser Formate erfüllt eine andere Rolle bei der Bindung oder Monetarisierung im Freemium Over-the-Top (OTT) Markt. Paramount Skydance berichtete, dass seine Konvergenz von Pluto TV und Paramount+ dienstübergreifende Empfehlungen unterstützen würde, was episodischen und dokumentarischen Titeln eine klarere Rolle in der Bewegung von kostenlos zu bezahlt gibt. iQIYI berichtete im Jahr 2026, dass es plant, international mehr als 100 Kurzdramen zu starten, was unterstreicht, wie die Freemium OTT Branche Mikroformat-Programmierung als skalierbaren Inhaltshebel in Mobile-First-Märkten behandelt. Live-Sport bleibt teuer zu sichern, ist aber nach wie vor eines der stärksten Instrumente für wiederholtes Anschauen, höhere Werbeeindruck-Dichte und Upgrade-Druck, wenn Rechte verfügbar sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,38 % des Freemium OTT Marktanteils und war damit der größte Umsatzbeitragsgeber. Die Vereinigten Staaten bleiben zentral, weil die Connected-TV-Nutzung ausgereift ist, werbeunterstütztes Streaming fest etabliert ist und Werbetreibende dort stärkere Preise für Streaming-Inventar zahlen als in den meisten anderen Märkten. Fox kündigte im Juni 2026 eine Übernahme von Roku für 22 Milliarden USD in bar und Aktien an, und das kombinierte Unternehmen wird voraussichtlich mehr als 50 % des US-FAST-Inventars kontrollieren, was die Medieneinkaufsmacht, den Plattformhebel und die Vertriebswirtschaft in der Region möglicherweise neu gestaltet. Kanada und Mexiko sind kleiner, profitieren aber beide von derselben Bündellogik und den Connected-TV-Adoptionsmustern, die werbeunterstütztes Streaming unterstützen und kostenlose Stufen leichter skalierbar machen. Südamerika entwickelt sich zu einem stärkeren Korridor für den Freemium OTT Markt, da die Nutzung von mobilem Breitband und Multi-Service-Abrechnungsmodelle den Zugang für Massenpublikum erleichtern, das gegenüber direkten Abonnementausgaben sensibel bleibt.

Asien-Pazifik wird voraussichtlich das schnellste regionale Wachstum im Freemium OTT Markt mit einem CAGR von 10,64 % bis 2031 verzeichnen. Indien sticht hervor, weil JioStar im Jahr 2026 500 Millionen monatlich aktive Nutzer hatte und Reliance Jio einen kostengünstigen Pass hinzufügte, der 15 OTT-Dienste in einem Plan bündelte, was sowohl die Reichweite als auch die Erschwinglichkeit innerhalb einer sehr großen Mobile-First-Basis stärkte. In Südostasien führte CelcomDigi im Juni 2026 Bündel ab 19,90 MYR (4,50 USD) pro Monat ein, was zeigt, wie regionale Betreiber die OTT-Zugriffskosten durch eine einzige Abrechnungsbeziehung komprimieren. China bleibt ebenfalls wichtig, weil inländische Plattformen Freemium-Modelle innerhalb lokaler Lizenzierungs- und Inhalts-Compliance-Regeln betreiben, die bestimmen, was in großem Maßstab verbreitet werden kann und wie internationaler Wettbewerb in den Markt eintritt. In der gesamten Asien-Pazifik-Region profitiert der Freemium OTT Markt von der Kombination aus mobiler Reichweite, preissensibler Nachfrage, großen lokalen Sprachpublikum und der Zusammenarbeit zwischen Plattformen und Telekommunikationsunternehmen.

Europa kombiniert starke lokale Rundfunkplattformen mit zunehmendem Druck durch globale Dienste, die mehr in lokale Sprachoriginale für den Freemium OTT Markt investieren. Die DSGVO begrenzt die Präzision von Verhaltensmarketing in Europa und dem Vereinigten Königreich, was die Targeting-Flexibilität reduziert und die Compliance-Anforderungen für Betreiber ohne stärkere Dateninfrastruktur erhöht. Im Nahen Osten gibt Shahid der MBC Group eine bedeutende werbeunterstützte Präsenz bei arabischsprachigen Zielgruppen, während Afrika in der Einführung früher ist, aber für die zukünftige Mobile-First-Expansion wichtig bleibt. GSMA berichtete im Jahr 2026, dass die Lücke in der Mobilfunknetzabdeckung in Afrika auf 9 % geschrumpft war, was die langfristige Reichweitenprognose für den Freemium Over-the-Top (OTT) Markt unterstützt, auch wenn Erschwinglichkeits- und Nutzungslücken die vollständige Monetarisierung heute noch begrenzen.[3]GSMA, "The Mobile Economy 2026," GSMA, gsma.com

Wettbewerbslandschaft

Der Freemium OTT Markt weist eine gespaltene Wettbewerbsstruktur auf, mit einer mäßig konzentrierten Spitzengruppe globaler Plattformen und einer breiteren regionalen Schicht aus Rundfunkveranstaltern, telekommunikationsgestützten Diensten und Nischenbetreibern. Skalierung ist wichtig, weil die größten Unternehmen Inhaltsausgaben, Werbeverkaufsinfrastruktur, Produktentwicklung, Messwerkzeuge und Vertriebspartnerschaften über eine viel breitere Zielgruppenbasis verteilen können. Das Roku-Geschäft von Fox war das deutlichste Beispiel aus dem Jahr 2026, weil es Tubi, The Roku Channel und das Betriebssystem von Roku in einer einzigen Struktur zusammenführte, die Inventar, Vertrieb und Daten enger miteinander verknüpfte.[4]Fox Corporation, "Fox Corporation übernimmt Roku, Inc.," Fox Corporation, www.foxcorporation.com Diese Art der vertikalen Ausrichtung ist für kleinere Dienste schwer zu erreichen, selbst wenn sie starke lokale Inhaltspositionen oder etablierte Markenbekanntheit in einem Land halten. Gleichzeitig ist der Freemium OTT Markt nicht vollständig geschlossen, da regionale Akteure weiterhin mit Sprachtiefe, Rundfunkvertrautheit, lokalen Sportrechten und maßgeschneiderteren Publikumsbeziehungen um Aufmerksamkeit konkurrieren.

Plattformübergreifende Partnerschaften verändern auch den Wettbewerb im Freemium OTT Markt, insbesondere wenn kein einzelner Dienst alle Bedürfnisse eines Publikums allein erfüllen kann. Viu und iQIYI International kündigten im Juni 2026 ein Bündel für Indonesien, Thailand, die Philippinen und Malaysia an, das südostasiatische lokale Inhalte mit chinesischer Dramentiefe in einem Angebot kombinierte. JioStar führte 2026 auch JAMS ein, eine KI-native Produktionspipeline, die die Erstellung von Premium-Inhalten in indischen Sprachen mit größerer Geschwindigkeit und Skalierung unterstützen soll. Diese Schritte zeigen, dass der Freemium OTT Markt bei Inhaltsoperationen, Lokalisierung und Workflow-Effizienz konkurriert, nicht nur bei der Größe des Hauptkatalogs. Dasselbe Muster zeigt sich, wenn Dienste Telekommunikationsbeziehungen und Hardware-Partnerschaften nutzen, um Reichweite effizienter aufzubauen, als direktes digitales Marketing allein liefern kann.

Messung und Datenqualität werden zu härteren Trennlinien innerhalb des Freemium OTT Marktes. Rakuten TV trat 2026 dem BARB-Panel im Vereinigten Königreich bei, und seine frühe wöchentliche Reichweite von 2 Millionen Zuschauern zeigte, warum Drittmessung für die Gewinnung von Premium-Werbebudgets in regulierten Märkten wichtig bleibt. Amagi berichtete in seinem AIRTIME-Bericht vom Juni 2026, dass die Metadatenqualität ein führender Faktor für die Umsatzleistung bei 6.500 FAST-Kanallieferungen war, was darauf hindeutet, dass operative Disziplin die Monetarisierung genauso stark beeinflusst wie die Inhaltsgewinnung. Dies lässt den Freemium Over-the-Top (OTT) Markt offen für Unternehmen, die gute lokale Programmierung mit zuverlässiger Messung, saubereren Metadaten und stetigerem Werbetreibervertrauen kombinieren können.

Freemium OTT Branchenführer

-

Netflix, Inc.

-

Google LLC

-

Amazon.com, Inc.

-

The Walt Disney Company

-

Comcast Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Die O2-Marke von Telefónica in Spanien führte vier neue Haushaltstarife ein, die Glasfaser-Breitband, mobile Daten, Movistar Plus+, Netflix und Disney+ bündeln, ab 45 EUR (51,80 USD) pro Monat. Der Start markierte die bisher umfassendste Integration von Streaming-Bündeln durch O2 und wird voraussichtlich die Kundenakquisitionskosten pro Plattform für Disney+ und Netflix auf dem spanischen Markt senken, während der durchschnittliche Umsatz pro Haushaltskonnektivitätsnutzer von Telefónica steigt.

- Juli 2026: iQIYI International berichtete, dass seine global trendenden Inhalte für das erste Halbjahr 2026 einen Anstieg der Gesamtzuschauerzahl auf seiner internationalen Plattform um 130 % im Jahresvergleich erzielten, angetrieben durch chinesische Dramen und Mikrodramen, die in 13 Sprachen durch dedizierte Synchronisation und die iQIYI Starship Project Fan-Engagement-Initiative geliefert wurden. Sieben chinesische Dramen mit thailändischer Synchronisation traten in Thailands lokale Top 10 ein, was den Erfolg der Plattform bei der Umwandlung kultureller Affinität für chinesisches geistiges Eigentum in adressierbare AVOD-Zielgruppen in Südostasien widerspiegelt.

- Juli 2026: ZEE5 überschritt 200 Millionen registrierte Nutzer und sicherte sich ICC-Turnier- und IPL-Cricket-Rechte als Teil einer aggressiven sportgeführten Neuausrichtung, wobei Zee Entertainment Enterprises berichtete, dass der ZEE5-Umsatz in den ersten neun Monaten des Geschäftsjahres 2026 um 45 % im Jahresvergleich stieg. Die Akquisition der Cricket-Rechte positionierte ZEE5, um Marktanteile zurückzugewinnen, die an JioHotstar verloren gegangen waren, indem Live-Sportereignisse als häufigster Inhaltstyp genutzt wurden, um sowohl Werbeeindrücke als auch Upgrades auf die Premium-Stufe zu fördern.

- Juni 2026: Fox Corporation kündigte eine Bar- und Aktienübernahme von Roku für 22 Milliarden USD an, die Tubi, seine profitable AVOD-Plattform, mit The Roku Channel und dem Connected-TV-Betriebssystem von Roku zusammenführt. CEO Lachlan Murdoch bestätigte, dass die 2 Plattformen aufgrund ihrer 1/3 Publikumsüberschneidung als separate Dienste beibehalten werden würden, was die kombinierte Reichweite effektiv verdreifacht, und dass die Übernahme Fox-Roku positioniert, mehr als 50 % des US-amerikanischen kostenlosen werbeunterstützten Streaming-TV-Inventars zu kontrollieren.

Globaler Freemium OTT Markt – Berichtsumfang

Der Freemium OTT Markt umfasst Over-the-Top (OTT) Video-Streaming-Dienste, die Nutzern kostenlosen Zugang zu einer Bibliothek digitaler Videoinhalte bieten, mit Premium-Abonnementstufen oder kostenpflichtigen Funktionen, die zusätzliche Inhalte, verbesserte Seherlebnisse oder werbefreien Zugang freischalten. Diese Plattformen liefern Inhalte über das Internet auf mehreren vernetzten Geräten und ermöglichen es Nutzern, Filme, Fernsehserien, Dokumentationen und andere Videoprogramme zu streamen, ohne auf traditionelle Rundfunk-, Kabel- oder Satelliten-Fernsehdienstleistungen angewiesen zu sein.

Der Freemium OTT Marktbericht ist segmentiert nach Gerätetyp (Smartphones und Tablets, Smart-TVs, Laptops und Desktops sowie sonstige Gerätetypen), Inhaltstyp (Filme und Kinofilme, TV-Serien und episodische Inhalte, Dokumentationen sowie sonstige Inhaltstypen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Smartphones und Tablets |

| Smart-TVs |

| Laptops und Desktops |

| Sonstige Gerätetypen |

| Filme und Kinofilme |

| TV-Serien und episodische Inhalte |

| Dokumentationen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Gerätetyp | Smartphones und Tablets | |

| Smart-TVs | ||

| Laptops und Desktops | ||

| Sonstige Gerätetypen | ||

| Nach Inhaltstyp | Filme und Kinofilme | |

| TV-Serien und episodische Inhalte | ||

| Dokumentationen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Freemium OTT Markt bis 2031?

Die Größe des Freemium OTT Marktes betrug im Jahr 2025 26,02 Milliarden USD, wird für 2026 auf 27,76 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 8,92 % 42,57 Milliarden USD erreichen.

Welche Gerätekategorie führt bei der Umsatzgenerierung im Freemium OTT-Bereich?

Smartphones und Tablets führten im Jahr 2025 mit einem Anteil von 54,12 %, was die Stärke des Mobile-First-Streamings und die Rolle des portablen Zugangs im täglichen Streaming-Verhalten widerspiegelt.

Welches Inhaltsformat wächst am schnellsten auf werbeunterstützten Streaming-Plattformen?

TV-Serien und episodische Inhalte werden bis 2031 voraussichtlich mit einem CAGR von 10,21 % wachsen, weil serielles Anschauen stärkeren Wiederholungsverkehr und häufigere Werbeexposition erzeugt.

Welche Region führt, und welche expandiert am schnellsten?

Nordamerika hielt im Jahr 2025 den größten Anteil mit 38,38 %, während Asien-Pazifik voraussichtlich am schnellsten mit einem CAGR von 10,64 % bis 2031 wachsen wird.

Warum sind Telekommunikationsbündel für den Streaming-Wettbewerb wichtig?

Bündel senken die Akquisitionskosten, vereinfachen die Abrechnung und halten Nutzer innerhalb eines größeren Dienstleistungspakets, was sowohl das Ausprobieren kostenloser Stufen als auch die Premium-Bindung unterstützt.

Was prägt den Wettbewerb unter den wichtigsten Plattformbetreibern im Jahr 2026?

Vertikale Integration, regionale Bündel, KI-gestützte Inhalts-Workflows und stärkere Zielgruppenmessung prägen die Wettbewerbspositionen, wobei Fox-Roku, Viu-iQIYI, JioStar, Rakuten TV und Amagi im aktuellen Zyklus herausstechen.

Seite zuletzt aktualisiert am: