Frankreich Frontline-Worker-Technologie-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

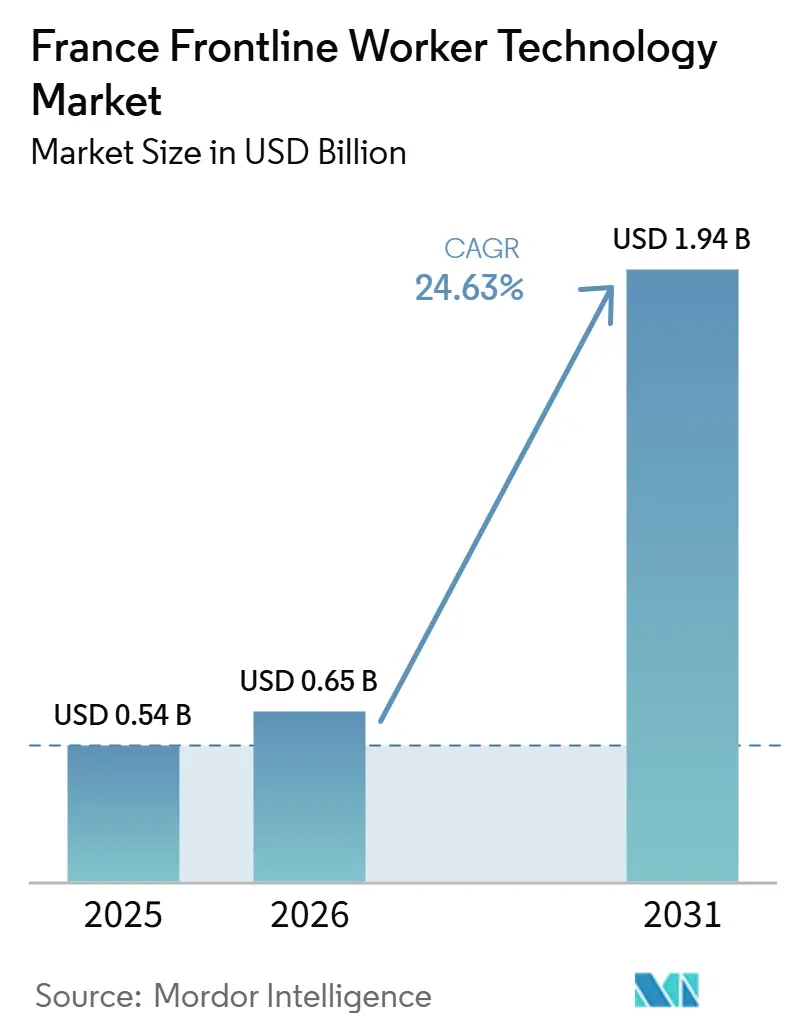

| Marktgröße im Basisjahr (2025) | 0.54 Milliarden US-Dollar |

| Marktgröße (2026) | 0.65 Milliarden US-Dollar |

| Marktgröße (2031) | 1.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Frontline-Worker-Technologie-Markt Analyse von Mordor Intelligence

Die Größe des Frankreich Frontline-Worker-Technologie-Marktes wird voraussichtlich von 0,54 Milliarden USD im Jahr 2025 auf 0,65 Milliarden USD im Jahr 2026 steigen und bis 2031 1,94 Milliarden USD erreichen, mit einer CAGR von 24,63 % über den Zeitraum 2026–2031. Der Frankreich Frontline-Worker-Technologie-Markt entwickelt sich von isolierten Pilotprogrammen hin zu breiteren operativen Rollouts, da Arbeitgeber versuchen, die Leistung bestehender Frontline-Teams zu verbessern, anstatt sich auf schwierige Neueinstellungen zu verlassen. Käufer legen mehr Wert auf Tools, die Kommunikation, Aufgabenfluss, Planung und Personalübersicht unterstützen, da Serviceverzögerungen und Koordinationslücken nun direkte Kosten in der Fertigung, im Gesundheitswesen, in der Logistik und im Einzelhandel verursachen. Der Frankreich Frontline-Worker-Technologie-Markt profitiert auch von einem stärkeren Interesse an Cloud-Bereitstellungen und Mobile-First-Software, da Unternehmen eine schnellere Implementierung mit weniger Reibungsverlusten an verteilten Standorten anstreben. Der Wettbewerb ist zwischen globalen Unternehmenssoftware-Suiten und spezialisierten Frontline-Plattformen aufgeteilt, was Anbieter dazu drängt, breitere Funktionalität mit einfacherer Bereitstellung und klarerem Nutzennachweis zu kombinieren. Compliance-Anforderungen rund um Mitarbeiterdaten, KI-Governance und prüfungssichere Workflows erhöhen den Produktstandard und begünstigen Anbieter, die eine einfache Benutzererfahrung mit stärkeren Kontrollfunktionen verbinden.

Wichtigste Erkenntnisse des Berichts

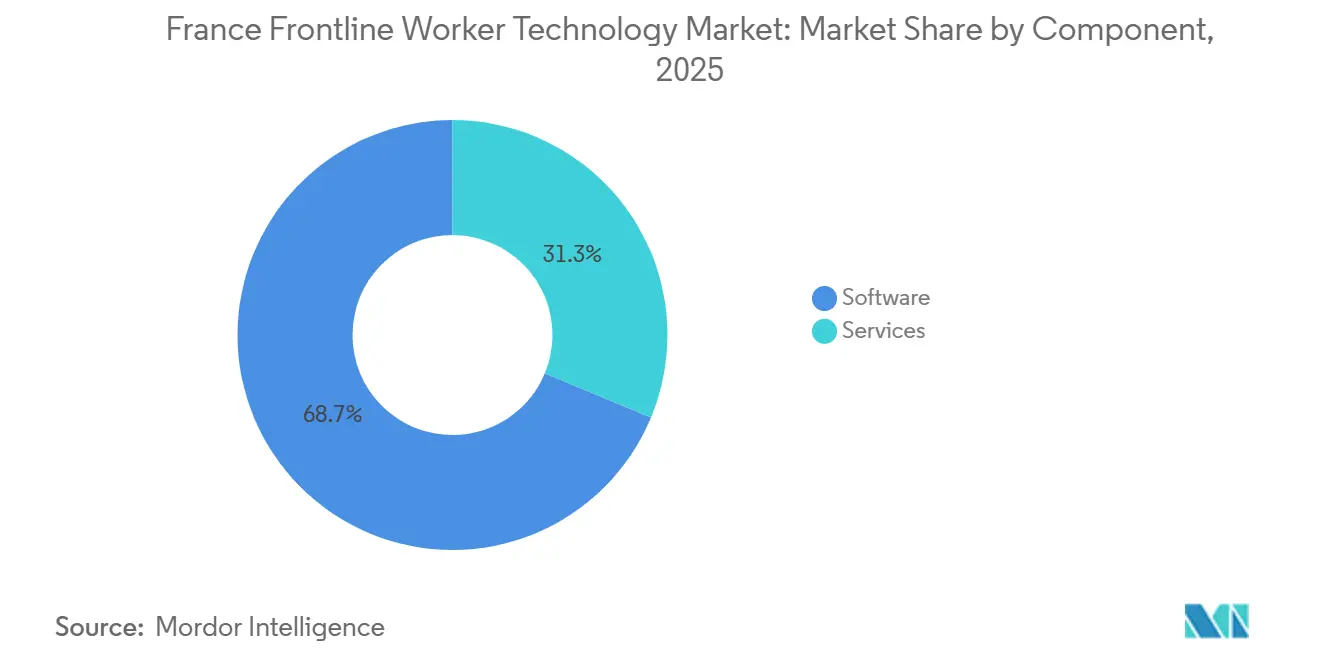

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 68,74 %, während Dienstleistungen voraussichtlich mit einer CAGR von 26,91 % von 2026 bis 2031 wachsen werden.

- Nach Bereitstellung entfiel auf Cloud-basierte Lösungen im Jahr 2025 ein Anteil von 61,58 % an der Größe des Frankreich Frontline-Worker-Technologie-Marktes, und es wird ein Wachstum mit einer CAGR von 27,84 % bis 2031 prognostiziert.

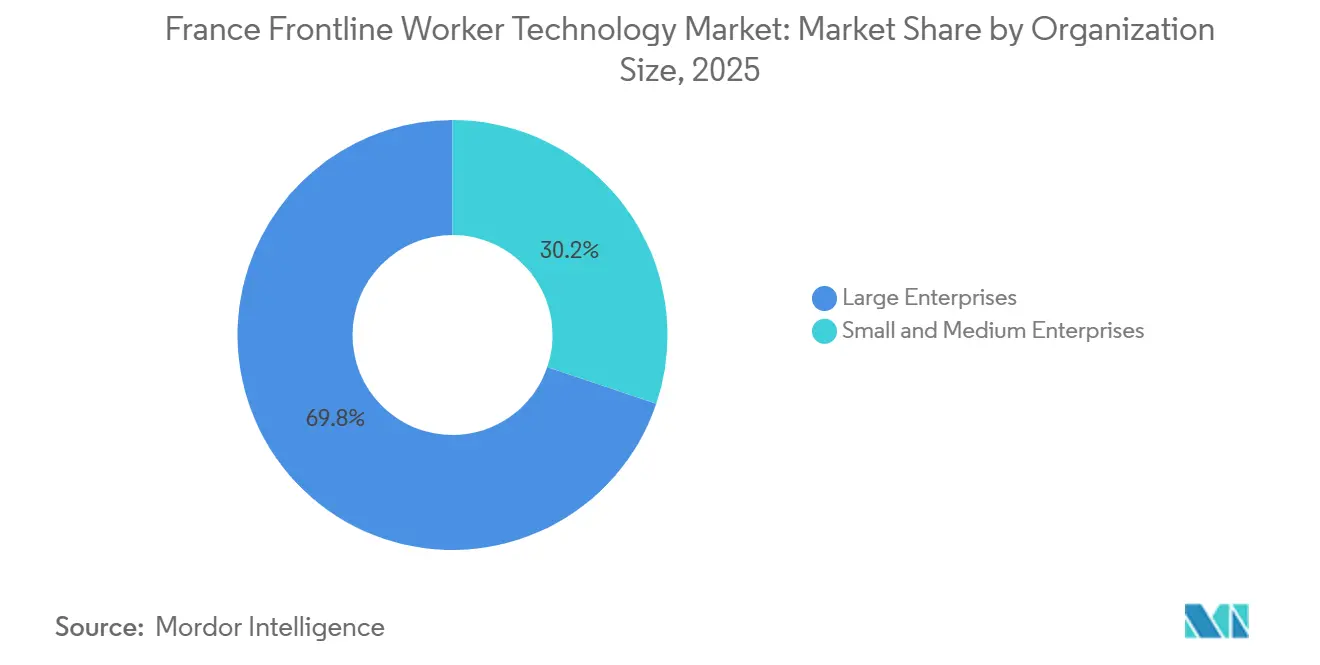

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 69,82 %, während kleine und mittlere Unternehmen voraussichtlich die schnellste CAGR von 27,46 % bis 2031 verzeichnen werden.

- Nach Anwendung hielt Mitarbeiterkommunikation und -engagement im Jahr 2025 einen Umsatzanteil von 24,63 %, während Personalanalyse und Leistungsmanagement voraussichtlich mit einer CAGR von 29,18 % bis 2031 wachsen wird.

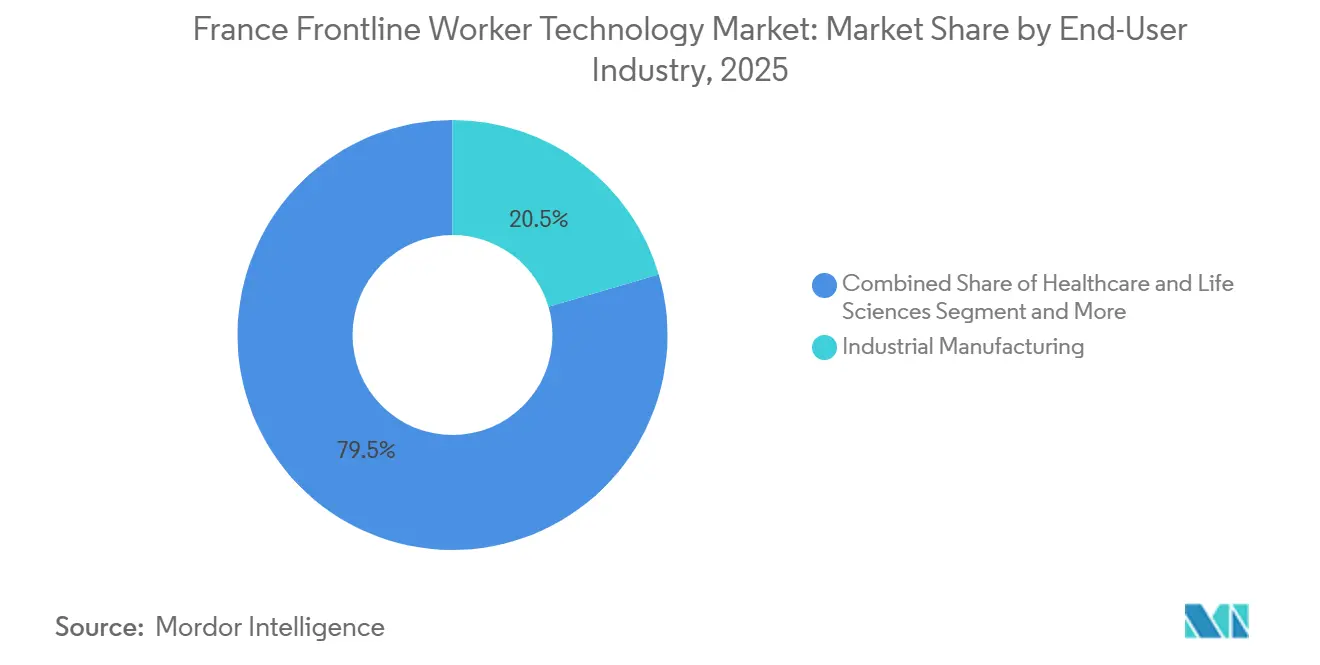

- Nach Endnutzerbranche entfiel auf die industrielle Fertigung im Jahr 2025 ein Umsatzanteil von 20,46 %, während das Gesundheitswesen und die Biowissenschaften voraussichtlich mit einer CAGR von 28,73 % bis 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Frankreich Frontline-Worker-Technologie-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Echtzeit-Aufgabenorchestrierung über verteilte Frontline-Teams hinweg | +6.5% | National, mit hoher Intensität in den Industrieclustern Île-de-France, Grand Est und Auvergne-Rhône-Alpes | Kurzfristig (≤ 2 Jahre) |

| Compliance-Druck für prüfungssichere digitale Workflows | +5.3% | National, mit regulatorischem Einfluss konzentriert in Pariser Unternehmenshauptsitzen und EU-ansässigen multinationalen Konzernen | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel erhöht die Abhängigkeit von Produktivitätssoftware | +4.6% | National, mit erhöhter Auswirkung im Fertigungsgürtel Hauts-de-France, dem Dienstleistungssektor Île-de-France und den Gesundheitsregionen | Kurzfristig (≤ 2 Jahre) |

| Schnellere Einführung von KI-gestütztem Remote-Support und geführten Arbeitsanweisungen | +4.2% | National, mit frühen Gewinnen in den Automobil- und Luft- und Raumfahrtfertigungskorridoren in Grand Est und Okzitanien | Mittelfristig (2–4 Jahre) |

| Ausweitung von Mobile-First-Personalanwendungen in anlagenintensiven Branchen | +3.4% | National, mit stärkstem Zug in der industriellen Fertigung und in Logistikkorridoren | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Wearables, vernetzten Geräten und industrieller Mobilität | +2.8% | National, mit Ausstrahlungseffekten auf Bau und Außendienstleistungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Echtzeit-Aufgabenorchestrierung über verteilte Frontline-Teams hinweg

Französische Arbeitgeber wechseln von digitalen Pilotprogrammen zu Ausführungsmodellen, die die Konsistenz an der Frontlinie verbessern, und die Aufgabenorchestrierung steht dabei nahe im Mittelpunkt dieses Wandels. In der Umfrage von Rockwell Automation aus dem Jahr 2026 nannten 41 % der französischen Hersteller Qualifikationslücken als führende Barriere, während 36 % Kommunikationsherausforderungen als wesentliche Bremse für den digitalen Fortschritt anführten. Diese beiden Druckpunkte schaffen einen klaren Bedarf für Systeme, die Arbeitsanweisungen weiterleiten, Ausnahmen aufzeigen und Teams standortübergreifend koordinieren, ohne auf ständige Eingriffe von Vorgesetzten angewiesen zu sein. In der Praxis gewinnt der Frankreich Frontline-Worker-Technologie-Markt, wenn Unternehmen die strukturierte Workflow-Bereitstellung als Betriebsanforderung und nicht als Softwarefunktion betrachten. Diese Tools helfen auch dabei, Know-how zu bewahren, da Prozessschritte in wiederholbare mobile Workflows kodiert und von neueren Mitarbeitern während der Schichten genutzt werden können. Rockwell Automation berichtete außerdem, dass Cloud-Plattformen im Jahr 2026 den höchsten gemeldeten ROI unter französischen Herstellern erzielten, wobei die Anerkennung dieses Vorteils im Jahresvergleich auf 32 % verdoppelt wurde, was den Fall für Cloud-native Orchestrierungstools im Frankreich Frontline-Worker-Technologie-Markt unterstützt.[1]Rockwell Automation, „Französische Hersteller verlagern den Fokus auf ROI – Stand der intelligenten Fertigung 2026”, Rockwell Automation, rockwellautomation.com

Compliance-Druck für prüfungssichere digitale Workflows

Compliance ist zu einem direkten Kaufentscheidungsfaktor für Personalsoftware in Frankreich geworden, da Arbeitgeber nun eine klarere Kontrolle darüber benötigen, wie Mitarbeiterdaten erfasst, verwendet und überprüft werden. Die CNIL meldete kumulierte Bußgelder von 486.839.500 EUR (525,8 Millionen USD) im Jahr 2025 und sanktionierte 16 Organisationen wegen nicht konformer Mitarbeiterüberwachungspraktiken, was unterstreicht, dass Praktiken zur Personalüberwachung aktiv unter Beobachtung stehen.[2]Commission Nationale de l'Informatique et des Libertés, „Sanctions Et Mesures Correctrices, La CNIL Présente Le Bilan 2025”, CNIL, cnil.fr Dieses Durchsetzungsmuster ist für den Frankreich Frontline-Worker-Technologie-Markt relevant, da Plattformen, die für Planung, Leistungsüberwachung oder Aufgabenzuweisung verwendet werden, zunehmend robuste Prüfpfade und klare Governance-Regeln erfordern. Die Implementierungsphase des EU-KI-Gesetzes im August 2026 für zentrale Verpflichtungen hat auch die Bedeutung menschlicher Aufsicht, Rückverfolgbarkeit und Mitarbeitertransparenz bei KI-gestützten Personaltools erhöht. Dies verlagert den Anbieterwettbewerb hin zu Produkten, die DSGVO-konforme Datenverarbeitung, zuverlässige Protokolle und transparente Entscheidungsunterstützung nachweisen können, ohne den Betrieb zu verlangsamen. In diesem Umfeld wird Compliance-Bereitschaft zu einem Teil des alltäglichen Produktwerts und nicht zu einem separaten rechtlichen Anliegen.

Arbeitskräftemangel erhöht die Abhängigkeit von Produktivitätssoftware

Anhaltende Einstellungsschwierigkeiten veranlassen Arbeitgeber, Produktivitätsgewinne zu suchen, die nicht von einer sofortigen Personalaufstockung abhängen. Die OECD stellte fest, dass die Arbeitsmarktanspannung in Frankreich im Jahr 2025 noch 22 % über dem Vor-COVID-Niveau lag, was darauf hindeutet, dass der Personaldruck weniger nachgelassen hat als viele Arbeitgeber erwartet hatten.[3]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „OECD-Beschäftigungsausblick 2025, Frankreich”, OECD, oecd.org Im Frankreich Frontline-Worker-Technologie-Markt hat dies die Nachfrage nach Software gestärkt, die Planungsreibung reduzieren, die Reichweite von Vorgesetzten verbessern und das Onboarding neuer Mitarbeiter beschleunigen kann. Das Ziel ist nicht einfach der Ersatz von Arbeitskräften, da viele Betriebsteams weiterhin Personal vor Ort benötigen, sondern eine bessere Leistung pro Schicht und eine bessere Koordination über Standorte hinweg. France Num berichtete, dass die KI-Nutzung unter französischen TPEs und PMEs im Jahr 2025 26 % erreichte, nachdem sie sich innerhalb eines Jahres verdoppelt hatte, was darauf hindeutet, dass kleinere Arbeitgeber angesichts anhaltender Arbeitskräfteengpässe zunehmend bereit sind, praktische digitale Tools einzusetzen.[4]Ministère de l'Économie / France Num, „Baromètre France Num 2025, Le Numérique Et L'Intelligence Artificielle Dans Les TPE Et PME”, France Num, francenum.gouv.fr Mit wachsender Bereitschaft sollte der Frankreich Frontline-Worker-Technologie-Markt eine breitere Einführung bei Arbeitgebern verzeichnen, die Frontline-Software bisher als optional betrachteten.

Schnellere Einführung von KI-gestütztem Remote-Support und geführten Arbeitsanweisungen

KI-gestützter Support gewinnt an Boden, weil die Kosten des Wartens auf Hilfe in der Werkshalle oder im Lager unmittelbar und sichtbar sind. Rockwell Automation berichtete, dass 50 % der französischen Hersteller bereits in KI und maschinelles Lernen investiert hatten, und die Einführung von generativer und kausaler KI erreichte im Jahr 2026 ebenfalls 50 %. Das ist für den Frankreich Frontline-Worker-Technologie-Markt relevant, weil geführte Anweisungen, Remote-Support und kontextbezogene Wissensaufforderungen Teams helfen, schneller zu handeln, ohne lange Eskalationsschleifen zu benötigen. Die Einführung von Performance+ für geführte Arbeit durch Honeywell International im Januar 2026 spiegelt auch eine klare Produktantwort auf diesen Bedarf wider, mit Software, die darauf ausgelegt ist, Bedienfehler zu reduzieren und das Onboarding in Supply-Chain-Betrieben zu beschleunigen.[5]Honeywell International, „Honeywell führt neues Performance+ für geführte Arbeit ein, um schnellere und intelligentere Supply-Chain-Betriebe zu ermöglichen”, Honeywell, honeywell.com KI-geführte Workflows verkürzen auch die Zeit, die neuere Mitarbeiter benötigen, um eine akzeptable Leistung zu erreichen, was in Sektoren mit hoher Fluktuation und ungleichmäßiger digitaler Vertrautheit wichtig ist. Da immer mehr Anbieter diese Funktionen in einsetzbare Tools verpacken, wird sich der Frankreich Frontline-Worker-Technologie-Markt wahrscheinlich weiter von reinen Kommunikationsanwendungsfällen hin zu geführter Ausführung und Leistungsunterstützung entwickeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit Legacy-ERP-, MES- und HR-Systemen | -2.5% | National, mit der höchsten Reibung bei industriellen KMU in Hauts-de-France und Grand Est, die veraltete ERP-Umgebungen betreiben | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Mitarbeiterüberwachungsbedenken | -2.2% | National, mit Compliance-Faktoren, die durch die CNIL-Durchsetzung und die EU-KI-Gesetz-Verpflichtungen ab August 2026 geprägt werden | Kurzfristig (≤ 2 Jahre) |

| Geringe Veränderungsbereitschaft bei Vorgesetzten und Frontline-Nutzern | -1.6% | National, mit strukturellen Schwierigkeiten in Sektoren mit älteren demografischen Frontline-Belegschaften wie Fertigung und Bau | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige ROI-Sichtbarkeit bei kleineren Bereitstellungen | -1.2% | National, mit Auswirkungen konzentriert bei TPEs und KMU in der Früheinführungsphase | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit Legacy-ERP-, MES- und HR-Systemen

Integration bleibt eine der dauerhaftesten Barrieren, da Frontline-Plattformen innerhalb großer Organisationen selten isoliert betrieben werden. Viele französische Arbeitgeber betreiben noch immer geschichtete ERP-, MES-, HR- und Geräteumgebungen, die nicht dafür ausgelegt wurden, Echtzeit-Personaldaten auf einfache Weise auszutauschen. Das verursacht Verzögerungen bei der Implementierung, erhöht die Abhängigkeit von Spezialisten-Support und begrenzt das Tempo, mit dem Pilotprogramme zu unternehmensweiten Rollouts ausgeweitet werden können. Das Problem ist besonders relevant im Frankreich Frontline-Worker-Technologie-Markt, da Käufer zunehmend möchten, dass Kommunikations-, Aufgaben-, Planungs- und Analysetools innerhalb desselben Betriebsablaufs funktionieren. Wenn Datenfelder, Berechtigungen und Prozesslogik nicht systemübergreifend übereinstimmen, dauert es länger, bis die versprochenen Gewinne aus Frontline-Software sichtbar werden. Anbieter, die stärkere Konnektoren, Low-Code-Konfiguration und sauberere Migrationsunterstützung anbieten, sollten einen Vorteil erlangen, aber Integrationsreibung wird Teile des Frankreich Frontline-Worker-Technologie-Marktes mittelfristig weiterhin verlangsamen.

Datenschutz- und Mitarbeiterüberwachungsbedenken

Das Datenschutzproblem ist mehr als eine rechtliche Fußnote, da viele Frontline-Tools Standort-, Aktivitäts-, Anwesenheits- und Leistungsdaten mit hoher Frequenz erfassen können. Der Durchsetzungsrekord der CNIL im Jahr 2025 zeigte kumulierte Bußgelder von 486.839.500 EUR (525,8 Millionen USD) und umfasste Sanktionen gegen 16 Organisationen wegen nicht konformer Mitarbeiterüberwachungspraktiken. Dieser Rekord macht Arbeitgeber vorsichtiger bei der Bewertung von Funktionen im Zusammenhang mit Tracking, Überwachung und KI-gestützten Personalentscheidungen im Frankreich Frontline-Worker-Technologie-Markt. Der Effekt sind längere Anbieterprüfungen, strengere Vertragsbedingungen und eine höhere Nachfrage nach klaren rollenbasierten Zugriffsrechten, Aufbewahrungskontrollen und nachvollziehbaren Workflows. Kleinere Anbieter können diesen Druck stärker spüren, da sie dieselben Käufererwartungen erfüllen müssen, ohne über dieselben Compliance-Ressourcen zu verfügen. Infolgedessen werden Datenschutzbedenken wahrscheinlich eine praktische Einführungsbremse bleiben, auch wenn die Gesamtnachfrage im Frankreich Frontline-Worker-Technologie-Markt weiter wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen expandieren, während Software die Führung behält

Software machte im Jahr 2025 68,74 % des Umsatzes aus, was darauf hindeutet, dass Plattformausgaben die wichtigste Umsatzbasis in dieser Kategorie bleiben. Der Marktanteil von Software im Frankreich Frontline-Worker-Technologie-Markt blieb der größte, da Käufer skalierbare Anwendungen bevorzugten, die ohne größere Hardwareänderungen über Standorte hinweg ausgerollt werden können. Französische Arbeitgeber haben ein größeres Interesse an modularen Tools gezeigt, die Kommunikation, Aufgabenzuweisung, Planung und Berichterstattung innerhalb einer einzigen Betriebsschicht kombinieren. Dieses Muster entspricht den Bedürfnissen großer, verteilter Belegschaften, da Manager eine schnellere Bereitstellung und eine geringere Verwaltungsbelastung nach der Inbetriebnahme des Systems wünschen. Im Frankreich Frontline-Worker-Technologie-Markt ist die Softwarenachfrage am stärksten dort, wo Betriebsteams wiederholbare Prozesse statt einmaliger digitaler Projekte benötigen.

Die Softwareführerschaft spiegelt auch eine breitere Käuferpräferenz für Plattformen wider, die mehrere Frontline-Anwendungsfälle im Laufe der Zeit unterstützen können, anstatt isolierte Einzellösungen. Sobald ein Kommunikations- oder Planungsprodukt eingeführt ist, suchen Arbeitgeber oft danach, dasselbe System auf Lern-, Compliance- oder Analyse-Workflows auszuweiten. Diese Plattformlogik ist wichtig, da Ersatzzyklen langsam sein können und Käufer Anbieter bevorzugen, die den Umfang ohne größere Umschulungen erweitern können. Die Erkenntnisse von Rockwell Automation aus dem Jahr 2026 zum ROI unterstützen auch diese Verlagerung hin zu praktischen Bereitstellungsmodellen, insbesondere dort, wo Cloud-Umgebungen Geschwindigkeit und Benutzerfreundlichkeit für Frontline-Teams verbessern. Infolgedessen bleibt Software der Hauptanker des Frankreich Frontline-Worker-Technologie-Marktes, auch wenn der Wettbewerb innerhalb des Segments zunimmt.

Dienstleistungen hielten den kleineren Anteil, werden aber voraussichtlich mit einer CAGR von 26,91 % von 2026 bis 2031 wachsen. Dieses Tempo zeigt, dass Implementierung, Anpassung, Schulung und Support immer wichtiger werden, da Bereitstellungen an Umfang zunehmen und betrieblich kritischer werden. Die Frankreich Frontline-Worker-Technologie-Branche verkauft nicht nur Lizenzen, sondern auch die Fähigkeit, diese Tools in komplexen Betriebsumgebungen zum Laufen zu bringen. Die Nachfrage nach Dienstleistungen steigt, wenn Käufer Change Management, Workflow-Design, Connector-Support oder Compliance-Einrichtung benötigen, die interne Teams nicht alleine bewältigen können. Im Frankreich Frontline-Worker-Technologie-Markt werden diese Bedürfnisse immer sichtbarer, da Arbeitgeber über Pilotprogramme hinausgehen und wiederholbare Ergebnisse über größere Belegschaften hinweg anstreben.

Nach Bereitstellung: Cloud-basierte Modelle gewinnen weiter an Boden, während On-Premises in ausgewählten Fällen relevant bleibt

Cloud-basierte Bereitstellung machte im Jahr 2025 61,58 % des Umsatzes aus und war der am schnellsten wachsende Bereitstellungstyp mit einer CAGR von 27,84 % von 2026 bis 2031. Diese Kombination zeigt, dass das führende Modell noch immer schnell expandiert und nicht in die Reifephase eintritt. Cloud-Tools passen zum Frankreich Frontline-Worker-Technologie-Markt, da sie Updates vereinfachen, mobilen Zugriff unterstützen und den Bedarf an schwerer lokaler Infrastruktur über viele Betriebsstandorte hinweg reduzieren. Sie helfen Anbietern auch dabei, neue Funktionen schneller einzuführen, was wichtig ist, wenn Käufer Analysen, geführte Workflows oder Compliance-Kontrollen ohne lange Upgrade-Zyklen hinzufügen möchten. Im Frankreich Frontline-Worker-Technologie-Markt ist der Cloud-Fall am stärksten dort, wo Bereitstellungsgeschwindigkeit und Wartungsfreundlichkeit wichtiger sind als tiefe lokale Hosting-Kontrolle.

Rockwell Automation berichtete, dass Cloud-Plattformen im Jahr 2026 den höchsten gemeldeten ROI unter französischen Herstellern erzielten, und die Anerkennung dieses Vorteils verdoppelte sich im Jahresvergleich auf 32 %. Diese Erkenntnis unterstützt die kommerzielle Logik hinter aktuellen Bereitstellungsentscheidungen, da Frontline-Käufer zunehmend greifbare Betriebsgewinne statt breiter digitaler Ambitionen benötigen. Cloud-Systeme helfen Unternehmen auch dabei, Benutzerzugriff und Workflow-Bereitstellung über Fabriken, Lager, Geschäfte und Pflegeeinrichtungen hinweg mit weniger lokalem IT-Eingriff zu standardisieren. Der Frankreich Frontline-Worker-Technologie-Markt sieht daher Cloud-Einführung, die sowohl durch finanzielle als auch durch operative Argumente unterstützt wird. Solange Käufer weiterhin kürzere Rollouts und schnellere Iteration priorisieren, sollte die Cloud ihre Führung im französischen Frontline-Worker-Technologie-Markt behalten.

Hybride Bereitstellung hat eine klare Rolle für Organisationen, die Cloud-Flexibilität wünschen, aber nicht vollständig von bestehenden internen Systemen abrücken können. Dieses Modell eignet sich für große Hersteller, Gesundheitsnetzwerke und regulierte Umgebungen, in denen einige Daten- oder Prozessschichten an die interne Infrastruktur gebunden bleiben müssen. Hybride Entscheidungen spiegeln auch die Realität wider, da nur wenige große Frontline-Arbeitgeber ältere Systeme auf einmal ersetzen können, ohne den Betrieb zu stören. Der Frankreich Frontline-Worker-Technologie-Markt profitiert von diesem Mittelweg, da er Käufern ermöglicht, schrittweise voranzugehen und gleichzeitig die Kontinuität für sensible Workflows zu wahren. Hybride Systeme können daher als Brücke zwischen alter Architektur und neueren Mobile-First-Personaltools fungieren.

Nach Unternehmensgröße: Großunternehmen führen die Ausgaben an, während KMU in eine schnellere Einführung übergehen

Großunternehmen machten im Jahr 2025 69,82 % des Umsatzes aus, was ihre größere Belegschaft und stärkere Softwarebeschaffungskapazität widerspiegelt. Diese Unternehmen waren oft die ersten, die breitere Frontline-Programme finanzierten, da sie komplexe Betriebe über viele Standorte hinweg verwalten und über mehr Ressourcen für die Implementierung verfügen. Im Frankreich Frontline-Worker-Technologie-Markt haben große Arbeitgeber in der Automobil-, Logistik-, Einzelhandels- und anderen verteilten Sektoren das frühe Tempo für Kommunikations-, Compliance- und Planungsbereitstellungen vorgegeben. Ihre Größe erleichtert auch die Validierung des Nutzennachweis, da kleine Effizienzgewinne in bedeutende Betriebsauswirkungen über Tausende von Mitarbeitern hinweg übersetzt werden können. Infolgedessen bleiben Großunternehmen der Ausgabenanker für den Frankreich Frontline-Worker-Technologie-Markt.

Ihre Führungsposition ist auch mit der Systemreife verbunden, da größere Unternehmen typischerweise über formelle digitale Teams, mehrjährige Anbieterbeziehungen und definierte Rollout-Prozesse verfügen. Globale Suite-Anbieter können diese Beziehungen nutzen, um mit geringerer Wechselreibung als kleinere Anbieter oft in Frontline-Anwendungsfälle zu expandieren. Selbst wenn Spezialplattformen gewinnen, verlangen Großunternehmen tendenziell mehr Konfiguration, stärkere Kontrollen und engere Integration. Das macht das Großunternehmenssegment sowohl für Umsatz als auch für Produktentwicklung im Frankreich Frontline-Worker-Technologie-Markt wichtig. In der Praxis werden viele Anbieter-Roadmaps durch die Bedürfnisse dieser frühen, hochwertigen Accounts geprägt.

Kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 27,46 % von 2026 bis 2031 wachsen, was sie zum am schnellsten wachsenden Organisationssegment macht. Diese Verschiebung ist wichtig, da sie den Frankreich Frontline-Worker-Technologie-Markt über die frühe Basis großer Unternehmenskäufer hinaus erweitert. KMU sind zunehmend an modularen Cloud-Tools interessiert, die keine großen IT-Teams oder komplexe Projektstrukturen für den Einstieg erfordern. France Num berichtete, dass die KI-Nutzung unter französischen TPEs und PMEs sich innerhalb eines Jahres verdoppelt hat und 2025 26 % erreichte, was auf eine schnellere digitale Einführung in kleineren Unternehmensumgebungen hindeutet.[6]Ministère de l'Économie / France Num, „Baromètre France Num 2025, Le Numérique Et L'Intelligence Artificielle Dans Les TPE Et PME”, France Num, francenum.gouv.fr Diese breitere Offenheit erweitert den adressierbaren Pool für Frontline-Plattformen, die sich auf praktische tägliche Betriebsabläufe konzentrieren.

Nach Anwendung: Kommunikation führt die aktuellen Ausgaben an, während Analysen strategisches Gewicht gewinnen

Mitarbeiterkommunikation und -engagement machten im Jahr 2025 24,63 % des Umsatzes aus und waren damit das größte Anwendungssegment. Diese Position ist logisch, da viele Organisationen ihre digitalen Frontline-Bemühungen damit beginnen, Kommunikationslücken zwischen Managementteams und Mitarbeitern auf Standortebene zu schließen. In der Umfrage von Rockwell Automation aus dem Jahr 2026 gaben 36 % der französischen Hersteller an, dass Kommunikationsherausforderungen ein führendes Hindernis für den digitalen Fortschritt waren. Im französischen Frontline-Worker-Technologie-Markt dienen Kommunikationstools oft als erster Einstiegspunkt, da sie sichtbar, leicht zu erklären und sofort in vielen Sektoren relevant sind. Sie schaffen auch eine Basisschicht, die Anbieter später in Aufgabenverteilung, Lernen und Analysen erweitern können.

Kommunikationsprodukte lösen mehr als nur Messaging, da sie auch dabei helfen, Updates zu verteilen, Schichtinformationen zu standardisieren und die Verzögerung zwischen Managementabsicht und Frontline-Aktion zu reduzieren. Das ist besonders wichtig in Betrieben, bei denen die Servicequalität von der Konsistenz über Standorte, Schichten und Mitarbeitergruppen hinweg abhängt. Der Frankreich Frontline-Worker-Technologie-Markt belohnt weiterhin Anwendungen, die die routinemäßige Koordination verbessern, bevor sie in tiefere operative Kontrolle übergehen. Sobald Mitarbeiter auf einer Plattform aktiv sind, haben Anbieter eine stärkere Chance, angrenzende Funktionen zu verkaufen. Für viele Käufer bleibt Kommunikation der einfachste Weg, die anfängliche Einführung im Frankreich Frontline-Worker-Technologie-Markt zu rechtfertigen.

Personalanalyse und Leistungsmanagement ist das am schnellsten wachsende Anwendungssegment mit einer prognostizierten CAGR von 29,18 % von 2026 bis 2031. Dies spiegelt eine reifere Phase des Käuferdenkens wider, da Arbeitgeber messbare Beweise dafür wollen, dass Frontline-Software die Arbeitseffizienz, die Prozesseinhaltung und die operative Konsistenz verbessert. Der Frankreich Frontline-Worker-Technologie-Markt für Personalanalyse und Leistungsmanagement wird voraussichtlich mit einer CAGR von 29,18 % bis 2031 wachsen, was ein stärkeres Interesse an quantifizierbaren Personalergebnissen signalisiert. Sicherheits- und Compliance-Management gewinnt ebenfalls an Bedeutung, da Käufer eine größere Prüfbarkeit und klarere Kontrollen über Personalprozesse und Datennutzung anstreben. Der Durchsetzungsrekord der CNIL hat bekräftigt, dass Governance in Frankreich nicht vom Design von Frontline-Software getrennt werden kann. Zusammen deuten diese Verschiebungen darauf hin, dass der französische Frontline-Worker-Technologie-Markt sich hin zu breiteren Plattformen entwickelt, die Kommunikation, Ausführung, Analysen und Kontrolle in einer einzigen Betriebsumgebung integrieren.

Nach Endnutzerbranche: Fertigung bildet die größte Basis, während Gesundheitswesen und Biowissenschaften am schnellsten expandieren

Die industrielle Fertigung machte im Jahr 2025 20,46 % des Endnutzerumsatzes aus und war damit das größte Branchensegment. Die Fertigung passt zum Frankreich Frontline-Worker-Technologie-Markt, da sie große Frontline-Belegschaften mit zeitkritischen Betriebsaufgaben, strenger Prozessdisziplin und messbaren Kosten durch Koordinationsausfälle kombiniert. Schichtplanung, Sicherheits-Compliance, Qualitätsverfolgbarkeit und maschinenseitige Wissensbereitstellung sind alle wichtiger, wenn die Leistung von synchronisierter Aktivität über Menschen und Ausrüstung hinweg abhängt. Der Sektor enthält auch viele Standorte, an denen ältere Arbeitsroutinen nun mit neueren digitalen Workflows koexistieren müssen. Das macht die Fertigung zu einem natürlichen Anker für den Frankreich Frontline-Worker-Technologie-Markt.

Rockwell Automation stellte fest, dass 85 % der französischen Hersteller die digitale Transformation im Jahr 2026 als Notwendigkeit betrachteten, was die Rolle des Sektors als führende Bereitstellungsbasis für Frontline-Software unterstützt. Die Fertigungsnachfrage tendiert auch dazu, wiederholbare Workflows, geführte Ausführung und Echtzeittransparenz zu bevorzugen, da diese Funktionen sowohl Durchsatz als auch Qualität gleichzeitig beeinflussen können. Im französischen Frontline-Worker-Technologie-Markt gibt diese Kombination Anbietern einen klareren Weg zu messbarem Wert als in vielen weniger strukturierten Dienstleistungsumgebungen. Die große installierte Basis in Fabriken, Lagern und angrenzenden Industriebetrieben sollte die Fertigung im Mittelpunkt der Anbieterstrategie halten. Dennoch breitet sich das Wachstum nun sichtbarer in andere Sektoren mit ähnlichem Koordinationsdruck aus.

Einzel- und E-Commerce, Transport und Logistik sowie Gastgewerbe sind wichtige sekundäre Vertikale, da sie ebenfalls große, verteilte Teams, hohe Fluktuation und erhebliche Variation über Standorte hinweg verwalten. Bau, Regierung und öffentliche Verwaltung befinden sich in einem früheren Stadium der Einführung, werden aber relevanter, da Anbieter einfachere mobile Vorlagen und stärkere Compliance-Unterstützung anbieten. Diese Vertikale erweitern die Breite des Frankreich Frontline-Worker-Technologie-Marktes, indem sie die Nachfrage über den traditionellen Fertigungskern hinaus ausweiten. Jedes Segment schätzt etwas andere Funktionen, aber alle teilen den Bedarf nach klarerer Frontline-Koordination und schnellerer operativer Reaktion. Dieser gemeinsame Bedarf hilft Plattformanbietern, ihre adressierbaren Anwendungsfälle sektorübergreifend zu erweitern.

Geografische Analyse

Der Frankreich Frontline-Worker-Technologie-Markt war im Jahr 2026 am stärksten in Île-de-France konzentriert, da die Region viele der größten Unternehmenshauptsitze und Softwarebudgetverantwortlichen des Landes beherbergt. Beschaffungsentscheidungen für standortübergreifende Frontline-Programme werden dort oft zuerst getroffen, auch wenn die Mitarbeiter, die diese Systeme nutzen, anderswo ansässig sind. Dies gibt Île-de-France eine überproportionale Rolle bei der Festlegung von Bereitstellungsprioritäten, Anbieterauswahl und Rollout-Sequenz für nationale Betriebe. Der Frankreich Frontline-Worker-Technologie-Markt breitet sich dann aus, wenn genehmigte Plattformen in Fabriken, Lager, Geschäfte und Pflegeeinrichtungen in anderen Regionen ausgerollt werden. Regionales Wachstum wird in Auvergne-Rhône-Alpes, Grand Est und Hauts-de-France immer sichtbarer, wo Industriebetriebe von Pilotprojekten zu strukturierteren Implementierungen übergehen. Rockwell Automation berichtete, dass 85 % der französischen Hersteller die digitale Transformation im Jahr 2026 als Notwendigkeit betrachteten, was die breitere Verlagerung von der Experimentierphase zum Rollout in Industrieregionen unterstützt.

Das Gesundheitswesen folgt einem anderen regionalen Muster, da Beschaffungsentscheidungen zunehmend durch Gruppennetze statt durch einzelne Einrichtungen geprägt werden. Regionale Krankenhausgruppen übernehmen eine zentralisiertere Rolle bei Technologieentscheidungen und schaffen Nachfrage auf Cluster-Ebene in großen städtischen und stadtnahen Gebieten. Die Einführung ist national ausgerichtet, aber die Tiefe variiert noch zwischen fortgeschrittenen Universitätszentren und kleineren Bezirkskrankenhäusern. Lyon, Marseille, Bordeaux und Toulouse stechen als Standorte hervor, an denen größere Pflegeanbieter aktiver in der digitalen Frontline-Bereitstellung sind als kleinere Krankenhäuser mit engeren internen Einschränkungen.

Der Marktanteil des Frankreich Frontline-Worker-Technologie-Marktes neigt noch zu großen Unternehmenskorridoren, aber die nächste Expansionsschicht erreicht Regionen mit dichter Industrie- und öffentlicher Dienstleistungsaktivität. Große Arbeitgeber sind noch voraus, da sie über die Größe, die Finanzierung und die Implementierungsstruktur verfügen, die für die standortübergreifende Bereitstellung erforderlich sind. Die Ergebnisse von France Num aus dem Jahr 2025, die zeigten, dass die KI-Nutzung unter TPEs und PMEs auf 26 % gestiegen ist, deuten darauf hin, dass die regionale Einführung außerhalb der größten Unternehmenszentren zunehmen kann, da die praktische digitale Nutzung akzeptierter wird. Über den Prognosezeitraum sollte die Geografie im Frankreich Frontline-Worker-Technologie-Markt ein sich ausbreitendes Rollout-Muster widerspiegeln, bei dem hauptsitzgesteuerter Einkauf schrittweise in eine breitere regionale Betriebsnutzung übergeht.

Wettbewerbslandschaft

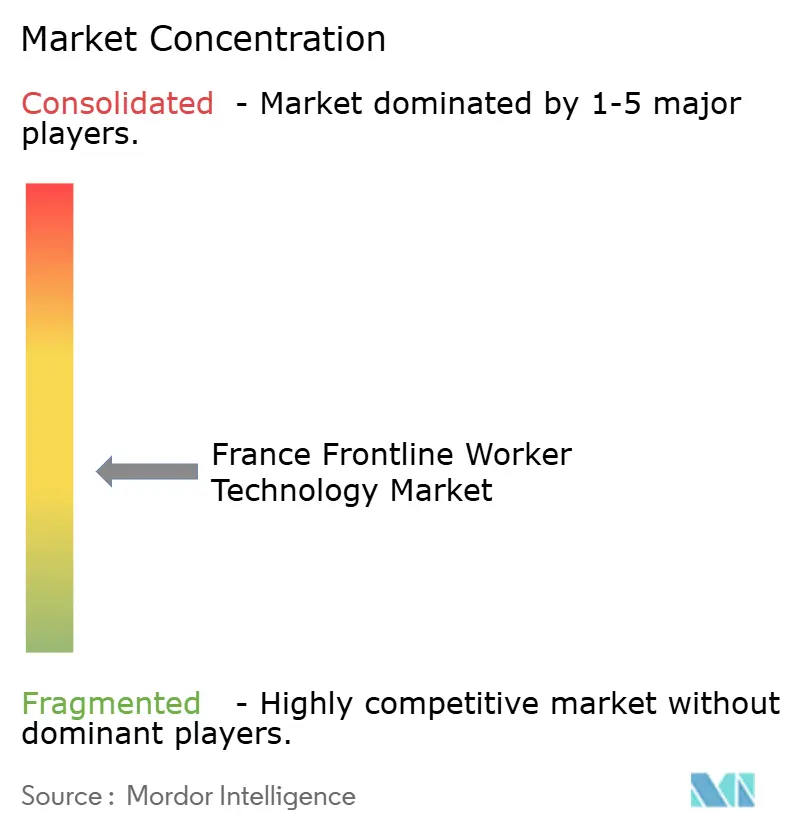

Der Frankreich Frontline-Worker-Technologie-Markt ist mäßig fragmentiert, mit einer klaren Aufteilung zwischen globalen Unternehmenssoftwareanbietern und spezialisierten Frontline-Plattformen. Microsoft, SAP, Oracle und Salesforce bleiben in großen Accounts wichtig, da sie aus bestehenden Unternehmensbeziehungen mit geringerer Wechselreibung in Frontline-Anwendungsfälle expandieren können. Spezialanbieter wie YOOBIC, Staffbase, WorkJam, Connecteam, Axonify und Legion konkurrieren durch Mobile-First-Design, stärkeren Workflow-Fokus und gezieltere Frontline-Funktionalität. Diese Struktur hält den Wettbewerb aktiv, da Käufer oft zwischen breiter Suite-Integration und schnellerer, fokussierterer Frontline-Bereitstellung wählen. Im Frankreich Frontline-Worker-Technologie-Markt passt kein einzelner Anbieteransatz zu jeder Betriebsumgebung, was Raum für sowohl globale als auch spezialisierte Akteure erhält.

Hardwaregebundene Anbieter erweitern auch ihre Rolle über Geräte hinaus in Workflow- und Produktivitätssoftware. Zebra Technologies stellte sein Machine-Vision-Ökosystem auf der Automate 2026 im Juni 2026 vor, was sein Portfolio zur Digitalisierung von Fertigungs-Workflows mit KI-gestützten stationären Industrie-Scan- und Vision-Lösungen erweiterte. Honeywell International führte Performance+ für geführte Arbeit im Januar 2026 ein und zeigte damit einen ähnlichen Vorstoß in Richtung Software, die die Frontline-Ausführung in Supply-Chain- und Logistikumgebungen unterstützt. Diese Schritte sind wichtig, da sie zeigen, wie Anbieter mit etablierten Hardware- oder Infrastrukturpositionen versuchen, mehr Workflow-Wert im Frankreich Frontline-Worker-Technologie-Markt zu erfassen.

Partnerschaften und Produkterweiterungen prägen auch den Wettbewerb unter Softwarespezialisten. Legion Technologies veröffentlichte im Januar 2026 mehr als 90 KI-Personalmanagement-Innovationen und kündigte dann im Februar 2026 eine Partnerschaft mit Wolt an, um seine Personalmanagement-Suite in 20 Ländern in EMEA einzusetzen. Staffbase und Cornerstone OnDemand kündigten im Oktober 2025 eine Partnerschaft an, um Lerninhalte und KI-gestützte Empfehlungen in die Staffbase-Mitarbeiter-App für Frontline-Mitarbeiter zu integrieren. Der Frankreich Frontline-Worker-Technologie-Markt hat noch offenen Raum in mehrsprachiger Kommunikation, branchenspezifischem Workflow-Design und reibungsarmen Bereitstellungsmodellen für mittelgroße Arbeitgeber. Anbieter, die einfache Einführung mit stärkeren Compliance-Kontrollen kombinieren, werden wahrscheinlich ihre Position verbessern, da der Frankreich Frontline-Worker-Technologie-Markt operativ anspruchsvoller wird.

Führende Unternehmen der Frankreich Frontline-Worker-Technologie-Branche

Microsoft Corporation

TeamViewer SE

SAP SE

LumApps

WorkJam, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Zebra Technologies stellte sein Machine-Vision-Ökosystem auf der Automate 2026 (22. Juni 2026) vor und erweiterte damit sein Portfolio zur Digitalisierung von Fertigungs-Workflows. Die Einführung umfasste KI-gestützte stationäre Industrie-Scan- und Vision-Lösungen für das Qualitätsmanagement in der Produktionslinie und vertiefte damit den Fähigkeitsstack von Zebra für industrielle Frontline-Umgebungen.

- Juni 2026: Zebra Technologies führte Zebra Nucleus sowie Workcloud IO und Workcloud BI auf seiner jährlichen ZONE 2026-Kundenkonferenz (2.–4. Juni 2026) in Nashville ein. Die neuen KI-gesteuerten Softwarelösungen ermöglichen es IT-Leitern, Echtzeit-Frontline-Gerätedaten in operative Erkenntnisse umzuwandeln, und erweitern damit die Strategie von Zebra, eine vernetzte Frontline-Softwareplattform über seiner Hardware-Installationsbasis aufzubauen.

- Februar 2026: Legion Technologies kündigte eine strategische Partnerschaft mit Wolt (4. Februar 2026) an, um seine vollständige Personalmanagement-Suite in 20 Ländern in EMEA einzusetzen, einschließlich KI-gesteuerter Nachfrageprognose, automatisierter Planung und Arbeitsoptimierung. Der Einsatz soll bis Ende 2026 vollständig betriebsbereit sein und stellt eine bedeutende geografische Expansion in EMEA für Legion dar.

- Januar 2026: Honeywell International führte Performance+ für geführte Arbeit ein, ein neues Softwareangebot für Frontline-Mitarbeiter in Supply-Chain- und Logistikbetrieben. Die Lösung bietet KI-gestützte, schrittweise geführte Arbeitsanweisungen, die darauf ausgelegt sind, Bedienfehler zu reduzieren und das Onboarding neuer Frontline-Mitarbeiter an Hochgeschwindigkeits-Distributionsstandorten zu beschleunigen.

Umfang des Frankreich Frontline-Worker-Technologie-Marktberichts

Der Bericht über den Frankreich Frontline-Worker-Technologie-Markt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellung (Cloud-basiert, Hybrid und On-Premises), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Mitarbeiterkommunikation und -engagement und weitere) und Endnutzerbranche (Einzel- und E-Commerce, Industrielle Fertigung und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| Hybrid |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Mitarbeiterkommunikation und -engagement |

| Frontline-Ausführung und Aufgabenmanagement |

| Personalplanung und -koordination |

| Lernen und Wissensvermittlung |

| Personalanalyse und Leistungsmanagement |

| Sicherheits- und Compliance-Management |

| Sonstige Anwendungen |

| Einzel- und E-Commerce |

| Industrielle Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Transport und Logistik |

| Gastgewerbe |

| Bau |

| Regierung und öffentliche Verwaltung |

| Sonstige Branchen |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellung | Cloud-basiert |

| Hybrid | |

| On-Premises | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Anwendung | Mitarbeiterkommunikation und -engagement |

| Frontline-Ausführung und Aufgabenmanagement | |

| Personalplanung und -koordination | |

| Lernen und Wissensvermittlung | |

| Personalanalyse und Leistungsmanagement | |

| Sicherheits- und Compliance-Management | |

| Sonstige Anwendungen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| Industrielle Fertigung | |

| Gesundheitswesen und Biowissenschaften | |

| Transport und Logistik | |

| Gastgewerbe | |

| Bau | |

| Regierung und öffentliche Verwaltung | |

| Sonstige Branchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich Frontline-Worker-Technologie-Markt im Jahr 2026?

Der Frankreich Frontline-Worker-Technologie-Markt hatte im Jahr 2026 einen Wert von 0,65 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 24,63 % 1,94 Milliarden USD erreichen.

Was treibt die Einführung in französischen Frontline-Betrieben an?

Die Einführung wird durch Arbeitskräfteengpässe, eine stärkere Nachfrage nach Echtzeit-Aufgabenkoordination und ein höheres Interesse an Cloud- und KI-gestützten Workflow-Tools unterstützt.

Welches Bereitstellungsmodell führt das Wachstum in Frankreich an?

Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Umsatzanteil von 61,58 % und wird voraussichtlich bis 2031 mit einer CAGR von 27,84 % wachsen.

Welche Käufergruppe bildet die größte Umsatzbasis?

Großunternehmen machten im Jahr 2025 69,82 % des Umsatzes aus, da sie breitere standortübergreifende Rollouts und komplexere Implementierungen unterstützen können.

Welcher Anwendungsbereich führt derzeit die Ausgaben an?

Mitarbeiterkommunikation und -engagement führte im Jahr 2025 mit 24,63 % des Umsatzes, was den Bedarf widerspiegelt, Kommunikationslücken über verteilte Frontline-Teams hinweg zu schließen.

Warum zieht das Gesundheitswesen und die Biowissenschaften bis 2031 Aufmerksamkeit auf sich?

Das Gesundheitswesen und die Biowissenschaften werden voraussichtlich mit einer CAGR von 28,73 % wachsen, da Anbieter nach besserer Kommunikation, Aufgabenunterstützung und Workflow-Effizienz in Pflegeumgebungen suchen.

Seite zuletzt aktualisiert am: