Marktgröße und Marktanteil für Wasserverbrauch in französischen Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

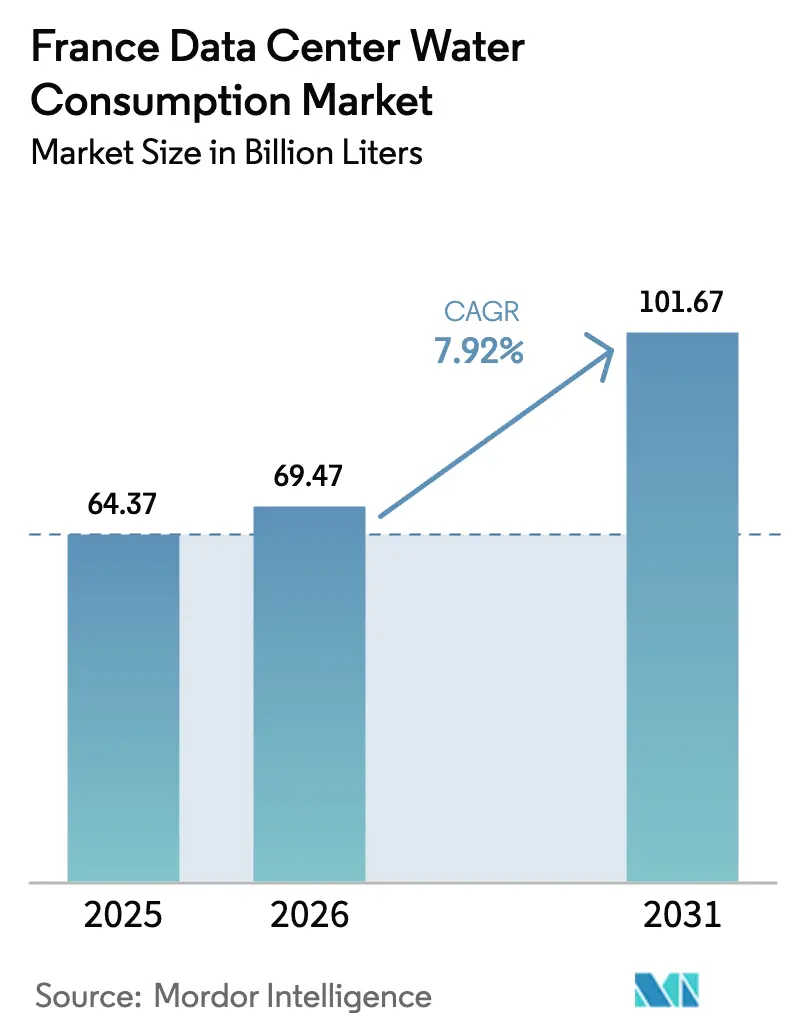

| Marktgröße im Basisjahr (2025) | 64.37 Milliarden Liter |

| Marktvolumen (2026) | 69.47 Milliarden Liter |

| Marktvolumen (2031) | 101.67 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 7.92% CAGR |

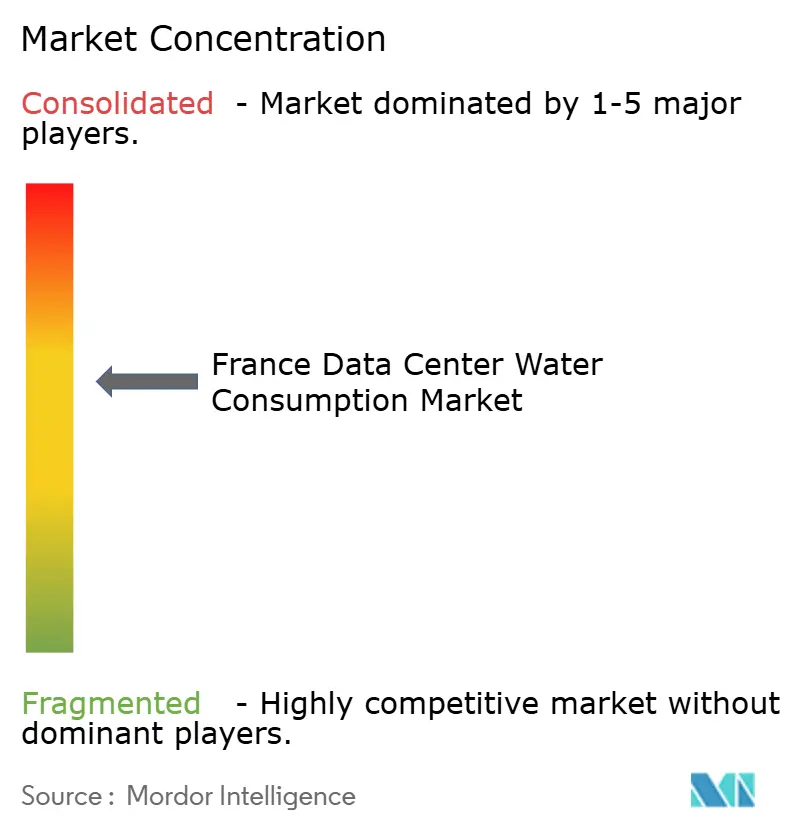

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wasserverbrauch in französischen Rechenzentren von Mordor Intelligence

Die Marktgröße für Wasserverbrauch in französischen Rechenzentren wird im Jahr 2026 auf 69,47 Milliarden Liter geschätzt, ausgehend vom Wert des Jahres 2025 von 64,37 Milliarden Litern, mit Projektionen für 2031 von 101,67 Milliarden Litern, was einem Wachstum von 7,92 % CAGR über den Zeitraum 2026–2031 entspricht. Die Wachstumsdynamik ist verankert in Hyperscale-Ausbauten rund um Paris, der obligatorischen Abwärmerückgewinnung für Anlagen über 1 Megawatt sowie den Verpflichtungen von Cloud-Anbietern, vor 2030 wasserpositive Campusse zu betreiben. Verschärfte Nachhaltigkeitsberichtspflichten haben die Wassereffizienz von einer freiwilligen Zusage zu einer Compliance-Anforderung gemacht, die nun die Kapitalallokation in Richtung Flüssigkeitsimmersions- und Direct-to-Chip-Systeme lenkt. Die rasche Verdichtung von Racks für künstliche Intelligenz und Hochleistungsrechnen (HPC), von denen viele 50 Kilowatt überschreiten, beschleunigt den Wandel weg von Verdunstungstürmen hin zu geschlossenen Kreislauflösungen, die Wärme für Fernwärmenetze nutzen können. Staatliche Nachrüstungszuschüsse, die bis zu 40 % der förderfähigen Kapitalausgaben abdecken, verkürzen die Amortisationszeiten, während KI-gestütztes Monitoring den Betreibern hilft, zunehmend strenge Verbrauchsobergrenzen einzuhalten. Insgesamt positionieren diese Treiber den Markt für Wasserverbrauch in französischen Rechenzentren als Vorreiter für nachhaltige digitale Infrastruktur in ganz Europa.

Wesentliche Erkenntnisse des Berichts

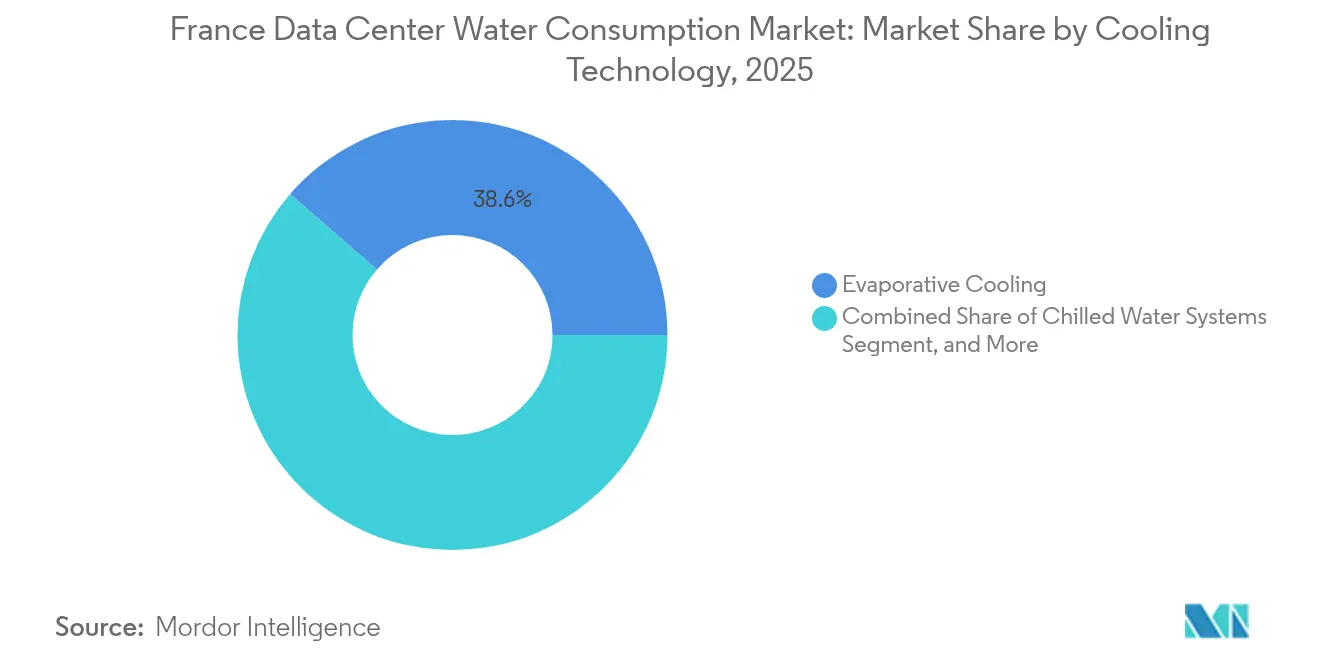

- Nach Kühltechnologie führten Verdunstungssysteme mit einem Marktanteil von 38,62 % am Markt für Wasserverbrauch in französischen Rechenzentren im Jahr 2025, während Flüssigkeitsimmersionskühlung bis 2031 die höchste CAGR von 8,84 % verzeichnet.

- Nach Rechenzentrumstyp entfielen auf Hyperscale-Rechenzentren im Jahr 2025 ein Marktanteil von 46,95 % am Markt für Wasserverbrauch in französischen Rechenzentren, während Edge- und Mikro-Rechenzentren voraussichtlich mit einer CAGR von 8,61 % über den Zeitraum 2026–2031 wachsen werden.

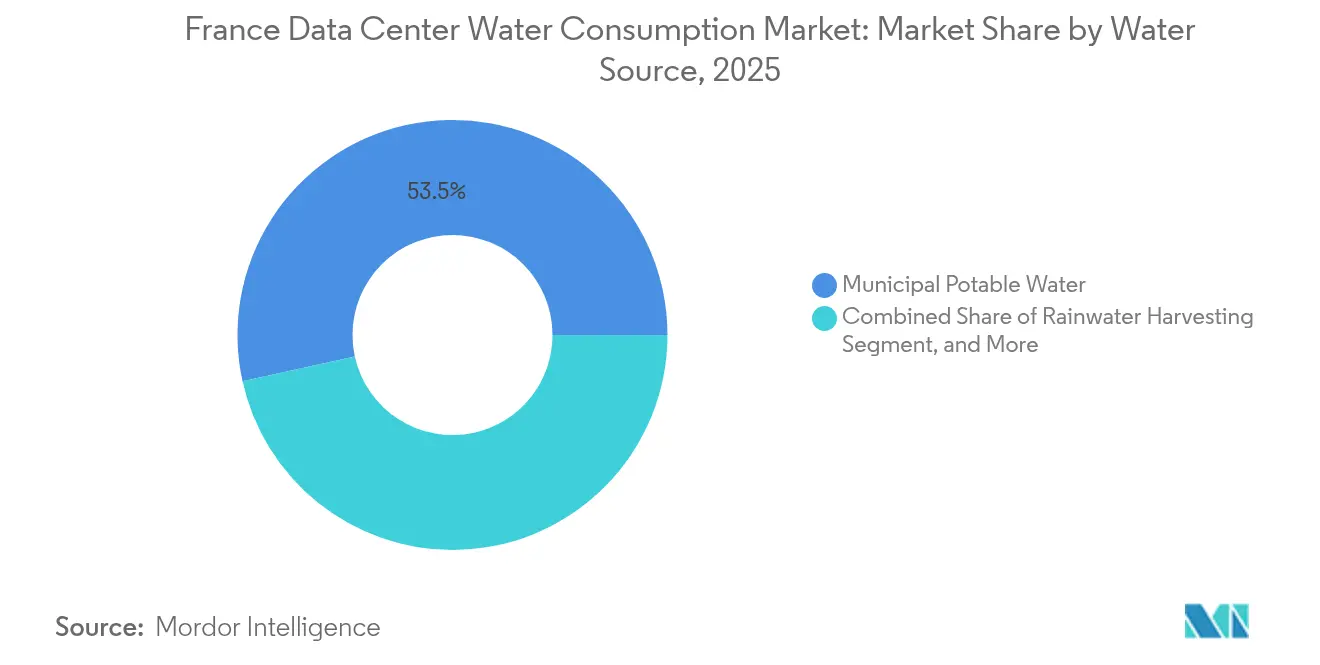

- Nach Wasserquelle repräsentierte kommunales Trinkwasser im Jahr 2025 einen Marktanteil von 53,45 % am Markt für Wasserverbrauch in französischen Rechenzentren; für die Regenwassergewinnung wird bis 2031 eine CAGR von 8,48 % prognostiziert.

- Nach Endnutzerbranche dominierte IT und Telekommunikation mit einem Marktanteil von 42,25 % am Markt für Wasserverbrauch in französischen Rechenzentren im Jahr 2025, während das Gesundheitswesen voraussichtlich bis 2031 mit einer CAGR von 9,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Wasserverbrauch in französischen Rechenzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion von Hyperscale-Anlagen in der Île-de-France | +1.8% | Île-de-France, mit Ausstrahlungseffekten auf die Metropolregionen Marseille und Lyon | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für energieeffiziente Kühlnachrüstungen | +1.2% | National, mit höherer Akzeptanz in Paris, Lyon und Marseille | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Nutzung von Flüssigkeitsimmersionskühlung | +1.5% | Global, mit frühen Einsätzen in Hyperscale- und HPC-Zentren | Mittelfristig (2–4 Jahre) |

| Unternehmensverpflichtungen zur Netto-Null-Wassernutzung durch Cloud-Anbieter | +1.0% | Global, konzentriert in Regionen mit Hyperscale-Präsenz | Langfristig (≥ 4 Jahre) |

| Einsatz von KI zur Echtzeit-Optimierung des Wasserverbrauchs | +0.9% | Global, mit schnellerer Einführung in Tier-3- und Tier-4-zertifizierten Anlagen | Kurzfristig (≤ 2 Jahre) |

| Entstehung von meerwassergekühlten Küstenrechenzentren | +0.6% | Küstenregionen (Bretagne, Provence-Alpes-Côte d'Azur) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion von Hyperscale-Anlagen in der Île-de-France

Die Île-de-France absorbiert weiterhin den Großteil der Hyperscale-Investitionen und fügt jedes Jahr Hunderte von Megawatt IT-Last hinzu, da Betreiber ihre robusten Glasfasernetze und die hohe Kundendichte nutzen. Neu eingeführte Vorschriften zur Abwärmerückgewinnung für Standorte mit mehr als 1 Megawatt schreiben bis 2027 eine Mindestwärmeauskopplung von 60 % vor, was zu einem umfassenden Wechsel hin zu Flüssigkeitsimmersions- und Direct-to-Chip-Konfigurationen führt, die 60 °C warmes Wasser in Fernwärmenetze einspeisen.[1]Ministère de la Transition Écologique, "Grüne IT-Initiative: Anforderungen zur Abwärmerückgewinnung für Rechenzentren," ecologie.gouv.fr Microsofts Zusage aus dem Jahr 2024, den Trinkwasserverbrauch für neue Azure-Campusse zu eliminieren, veranschaulicht diesen Trend und hat die Amortisationszeiten für Flüssigkeitskühlung von sieben Jahren auf unter fünf Jahre verkürzt. Der daraus resultierende Anstieg der Bestellungen für Flüssigkeitsinfrastruktur positioniert die Île-de-France als europäisches Testfeld für wasserneutrale Hyperscale-Architektur.

Staatliche Anreize für energieeffiziente Kühlnachrüstungen

Die französische Nationale Agentur für den ökologischen Wandel erstattet bis zu 40 % der Kapitalausgaben für Nachrüstungen, die den Wasserverbrauch pro Megawatt um mindestens 30 % senken. Förderfähige Projekte ersetzen luftgekühlte Kältemaschinen durch adiabatische, Direct-to-Chip- oder Immersionstechnologien und bündeln häufig Ecolabs 3D TRASAR-Chemiesensoren zur Optimierung der Turmzyklen.[2]Ecolab, "3D TRASAR-Technologie zur Optimierung von Kühltürmen," ecolab.com Betreiber in wassergestressten Mittelmeereinzugsgebieten handeln am schnellsten, da saisonale Obergrenzen die Betriebszeit gefährden, wenn Effizienziele nicht erreicht werden. Diese Zuschüsse verändern die finanzielle Kalkulation für veraltete Colocation-Standorte und veranlassen sie, den Austausch von Verdunstungstürmen zu beschleunigen.

Zunahme der Nutzung von Flüssigkeitsimmersionskühlung

Die Immersionstechnologie taucht Server in dielektrische Flüssigkeit ein und eliminiert damit den Bedarf an Kältemaschinen und Verdunstungstürmen, während sie Wärme auf für Fernwärmenetze geeigneten Temperaturen bereitstellt. Submers SmartPod-Racks, die an einem HPC-Standort in Lyon installiert wurden, erreichten einen Power-Usage-Effectiveness-Wert von 1,02 und gewannen 100 % der Abwärme für kommunale Netze zurück.[3]Submer Technologies, "SmartPod-Immersionskühlsysteme für Rechenzentren," submer.com LiquidStacks Vereinbarung mit OVHcloud soll den Wasserentzug auf dem Campus Roubaix um 40 % reduzieren und damit kapitalschonende Nachrüstungen gegenüber vollständigen Neubauten validieren. Bei Rack-Dichten über 50 Kilowatt bietet die Immersion nun den einzigen Weg, sowohl thermische Compliance als auch wasserpositive Ziele zu erreichen, und positioniert sie als die am schnellsten wachsende Lösung im Markt für Wasserverbrauch in französischen Rechenzentren.

Unternehmensverpflichtungen zur Netto-Null-Wassernutzung durch Cloud-Anbieter

Amazon Web Services, Microsoft Azure und Google Cloud streben an, bis 2030 mehr Süßwasser aufzufüllen als sie verbrauchen, und richten ihre Infrastruktur-Roadmaps an den Erwartungen der Gemeinschaft und der Aufmerksamkeit von Investoren aus. Diese Zusagen übersetzen sich in Beschaffungsmandate, die geschlossene Kreislaufgeräte, Grauwasserwiederverwendung und Regenwassergewinnung bevorzugen. Google allein investierte bis 2024 über 1 Milliarde USD in Feuchtgebietsrestaurierung und kommunale Verbesserungen im Zusammenhang mit seinen französischen Standorten, was lokalen Goodwill schafft und gleichzeitig die Wasserquellen diversifiziert. Colocation-Anbieter, die bei der Verantwortung hinterherhinken, riskieren den Verlust von Ankermietern, da Hyperscaler die Prüfkriterien verschärfen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für geschlossene Kühlkreislaufsysteme | -0.9% | Global, mit stärkeren Auswirkungen in Märkten mit veralteter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Strenge regionale Vorschriften zur Wasserentnahme | -0.7% | Frankreich (Provence-Alpes-Côte d'Azur, Okzitanien), mit Ausstrahlungseffekten auf andere wassergestresste Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Infrastruktur für aufbereitetes Wasser | -0.5% | National, mit akuten Lücken in Vorstadt- und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Zunehmende öffentliche Kontrolle des industriellen Wasserverbrauchs | -0.6% | Global, mit erhöhter Sensibilität in dürregefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für geschlossene Kühlkreislaufsysteme

Vollständige Flüssigkeitskreisläufe, Wärmetauscher und redundante Pumpen treiben die Vorabausgaben für einen einzelnen Hyperscale-Block auf über 50 Millionen USD, was etwa 30 % über luftgekühlten Basiswerten liegt. Kleinere Unternehmenseigentümer, die oft fünfjährige Erneuerungszyklen haben, zögern, solche Ausgaben trotz sinkender Betriebskosten zu genehmigen. Obwohl staatliche Zuschüsse bis zu 40 % der Kapitalausgaben ausgleichen, erfüllen Standorte, die bereits effiziente Verdunstungstürme betreiben, die Mindestschwelle von 30 % Einsparungen nicht. Diese Lücke verlängert die Abhängigkeit von wasserintensiven Designs bei veralteten Anlagen und hemmt die Gesamtakzeptanzrate im Markt für Wasserverbrauch in französischen Rechenzentren.

Strenge regionale Vorschriften zur Wasserentnahme

Wasserbehörden in der Provence-Alpes-Côte d'Azur und in Okzitanien verhängen nun sommerliche Zuteilungsobergrenzen, wobei Aufschläge bei ausgerufenen Dürrenotständen auf 5 EUR pro Kubikmeter (5,65 USD pro Kubikmeter) steigen. Betreiber müssen zusätzliche Tanklagerkapazitäten vorhalten, Notfallversorgungen aushandeln oder die Expansion drosseln, was Planungsrisiken und potenzielle Kostenüberschreitungen mit sich bringt. Die erwartete Verschärfung der EU-Wasserrahmenrichtlinie bis 2027 erhöht die Dringlichkeit, auf Regenwassergewinnungssysteme und geschlossene Kreislaufkonfigurationen umzusteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kühltechnologie: Flüssigkeitsimmersion verringert den Abstand

Verdunstungstürme erzeugten 2025 den größten Anteil am Wasserverbrauch, doch die prognostizierte CAGR der Immersionskühlung von 8,84 % positioniert sie dazu, jede konkurrierende Technologie zu übertreffen. Die Marktgröße für Wasserverbrauch in französischen Rechenzentren für Immersionssysteme wird bis 2031 voraussichtlich 20,07 Milliarden USD erreichen, was das Vertrauen der Investoren in eine Lösung unterstreicht, die den Wasserbedarf um bis zu 95 % senkt. Immersion liefert zudem Auslasstemperaturen von 60 °C, die sich perfekt für vorgeschriebene Abwärmerückgewinnungssysteme eignen, was ihr regulatorischen Rückenwind verschafft, der für Kaltwasser- oder Hybridlösungen nicht verfügbar ist.

In der Praxis bieten Direct-to-Chip-Platten einen Kompromiss für Bestandsstandorte, die durch veraltete Rack-Formate eingeschränkt sind, und erfassen bis zu 40 % der Abwärme bei gleichzeitiger Erhaltung der Wartungsfreundlichkeit. Adiabatische Nachrüstungen qualifizieren sich nun für staatliche Zuschüsse, was die Durchdringung in mittelgroßen Colocation-Anlagen vorantreibt. Hybridarchitekturen, die je nach Umgebungsbedingungen zwischen freier Kühlung und mechanischen Kältemaschinen wechseln, bleiben für Unternehmens-Campusse in gemäßigten Zonen praktikabel, stehen jedoch vor der Veraltung, wenn Fernwärmepartnerschaften eine höherwertige Wärmeabgabe erfordern. Insgesamt deuten die Wettbewerbsdynamiken auf eine schrittweise Erosion der Dominanz der Verdunstungskühlung hin, ein Thema, das sich in den Beschaffungspipelines im gesamten Markt für Wasserverbrauch in französischen Rechenzentren widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Edge-Kapazität gewinnt an Dynamik

Hyperscale-Campusse repräsentieren nach wie vor den Löwenanteil der absoluten Entnahmen, doch Edge- und Mikro-Standorte führen das relative Wachstum mit einer CAGR von 8,61 % bis 2031 an. Ihre kleinen, modularen Grundflächen bevorzugen typischerweise versiegelte Flüssigkeitskreisläufe oder sogar lüfterlose Luftsysteme, was zu einer wasserintensität pro Megawatt nahe null führt. Der Marktanteil für Edge-Einsätze im Markt für Wasserverbrauch in französischen Rechenzentren wird voraussichtlich von 11,35 % im Jahr 2025 auf 15,4 % bis 2031 steigen, da 5G, autonome Mobilität und Echtzeit-Analysen Latenzen unter 10 Millisekunden erfordern.

Colocation-Anbieter jonglieren mit mandantenübergreifenden Nachhaltigkeitsanforderungen, was die Einführung von gemessenen Wasser-Dashboards und nutzungsbasierter Preisgestaltung vorantreibt. Unternehmensrechenzentren stehen an einem Wendepunkt: nachrüsten oder auslagern. Flüssigkeitsfähige Racks, Leckageerkennung und Plattformen für vorausschauende Wartung werden entscheidend für die Bindung unternehmenskritischer Lasten. HPC-Zentren fungieren derweil als Technologievorreiter, die Immersionsdesigns validieren, die später zu Hyperscale-Bauherren durchsickern, und stärken so den positiven Kreislauf im Markt für Wasserverbrauch in französischen Rechenzentren.

Nach Wasserquelle: Diversifizierung gewinnt Priorität

Kommunale Trinkwasserversorgungen dominieren nach wie vor die Beschaffung, doch die CAGR der Regenwassergewinnung von 8,48 % zeigt eine klare strategische Verschiebung. Betreiber in der Bretagne und der Normandie gewinnen Dachabfluss, um bis zu 40 % des Kühlergänzungswassers zu decken, unterstützt durch einen jährlichen Niederschlag von über 600 Millimetern. Die Marktgröße für Wasserverbrauch in französischen Rechenzentren für Regenwassersysteme wird bis 2031 voraussichtlich 7,82 Milliarden USD erreichen, was die Kapitalausgaben für Speichertanks, Filtration und Steuerungssoftware widerspiegelt.

Die Grauwasserwiederverwendung gewinnt an Dynamik, da kommunale Anlagen ihre Tertiärbehandlung aufrüsten, während Meerwasser- und Brackwasseroptionen entlang der Atlantik- und Mittelmeerküste eine Nischenakzeptanz finden. Regulatorische Anreize beschleunigen die Einführung geschlossener Kreisläufe, wobei Hyperscaler verpflichtet sind, Liter-pro-Kilowattstunde-Kennzahlen im Rahmen der EU-Regulierung offenzulegen. Die daraus resultierende Neuausrichtung diversifiziert das Risiko und stärkt die Compliance-Bereitschaft im gesamten Markt für Wasserverbrauch in französischen Rechenzentren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Das Gesundheitswesen beschleunigt den Edge-Ausbau

IT- und Telekommunikationsunternehmen behalten aufgrund des unaufhörlichen Inhalts- und Cloud-Wachstums die Spitzenposition, doch die CAGR des Gesundheitswesens von 9,05 % kündigt eine neue Reihe von Standort- und Kühlanforderungen an. Echtzeit-Bildgebung, Teleoperationen und elektronische Gesundheitsakten funktionieren am effektivsten innerhalb nationaler Grenzen, was Krankenhaussysteme dazu veranlasst, Mikro-Rechenzentren mit versiegelten Flüssigkeitskreisläufen zu installieren, die Trinkwasserentnahmen verhindern.

Banken, Finanzdienstleister und Versicherungsunternehmen modernisieren ihre Handels- und Compliance-Plattformen und fördern die Einführung hybrider Cloud-Einsätze. Regierungsbehörden rüsten souveräne Clouds gemäß den Grüne-IT-Richtlinien aus und bündeln häufig Abwärmerückgewinnung in Beschaffungskriterien. Medien, Energie, E-Commerce und Wissenschaft folgen mit workload-spezifischen Wasserprofilen und erhalten gemeinsam diversifizierte Nachfragemuster aufrecht, die die langfristige Resilienz des Marktes für Wasserverbrauch in französischen Rechenzentren verankern.

Geografische Analyse

Die Île-de-France trägt mehr als 700 Megawatt IT-Last und beherbergt über 200 Anlagen, was ihr Vorrang sowohl beim Verbrauchsvolumen als auch bei den Innovationszyklen verleiht. Flüssigkeitsimmersions- und Direct-to-Chip-Nachrüstungen nehmen lokal zu, da Betreiber sich beeilen, die Wärmerückgewinnungsregel von 2027 einzuhalten, und Paris zu einem Vorzeigeprojekt für Rechenzentren der Kreislaufwirtschaft machen. Kommunale Versorgungsunternehmen engagieren sich aktiv bei der Abwärmeabnahme, was die Netzbelastung verringert und die kommunalen Heizkosten senkt.

In der Provence-Alpes-Côte d'Azur und in Okzitanien lösten Dürreepisoden in den Jahren 2022–2023 Entnahmeobergrenzen aus, was frühe Einführungen von Regenwassergewinnung und KI-optimierten Kältemaschinen veranlasste. Aufschläge von über 5,65 USD pro Kubikmeter verschoben die Machbarkeitsmodelle in Richtung geschlossener Kreisläufe, und mehrere Hyperscaler verschoben Expansionen, bis nicht-trinkwasserbasierte Infrastruktur gesichert war. Küstenkorridore bieten Möglichkeiten für meerwasserbasierte Kühlung; jedoch verlängern Auswirkungsbewertungen zur Meeresökologie die Genehmigungszeiten, was Entwickler dazu veranlasst, schwimmende oder modulare Bargenkonzepte zu erkunden.

Auf nationaler Ebene schreibt die delegierte EU-Verordnung 2024/1364 eine einheitliche Offenlegung vor, was Wasserverantwortung zu einem Wettbewerbsdifferenziator macht. Betreiber mit einer Wassernutzungseffizienz unter 0,2 Litern pro Kilowattstunde gewinnen den Status eines bevorzugten Lieferanten bei Hyperscale-Mietern und erhalten Zugang zu günstigen Finanzierungen. Daher beschleunigt jede Region den Übergang zu Flüssigkeitssystemen und diversifizierten Quellen und webt eine kohärente Erzählung eines rasanten, aber nachhaltigen Kapazitätsausbaus im gesamten Markt für Wasserverbrauch in französischen Rechenzentren.

Wettbewerbslandschaft

Frankreichs Lieferantenbasis verbindet jahrhundertealte Wassermajors mit agilen Kühlungsinnovatoren und schafft eine moderat fragmentierte Arena. Veolia Environnement und Suez kombinieren Anlagentechnik, Behandlungschemie und digitale Zwillinge – wie Hubgrade und Aquadvanced – um schlüsselfertige Programme anzubieten, die Entnahmen um bis zu 70 % reduzieren. Reine Innovatoren – LiquidStack, Submer Technologies, Iceotope Technologies und Green Revolution Cooling – konkurrieren auf der Grundlage von Thermodynamik und Amortisationsgeschwindigkeit und sichern sich häufig Referenzstandorte bei Hyperscalern, die auf Null-Wasser-Kreisläufe abzielen.

Ecolab fügt chemisches Fachwissen hinzu und liefert 3D TRASAR-Einsätze, die den Abschlammungsanteil um 20–30 % reduzieren und indirekt Wasser- und Chemikalienausgaben senken. Schneider Electric, Alfa Laval und Pentair liefern die Steuerungssysteme und Wärmetauscher, die sich in Flüssigkeitskonfigurationen integrieren, während Nautilus Data Technologies die Meerwassertauglichkeit mit seinen schwimmenden Plattformen demonstriert. Strategische Allianzen – wie Microsoft-Iceotope – signalisieren einen Paradigmenwechsel hin zu Flüssigkeitsarchitekturen, die Wasserneutralität mit netzinteraktiven Wärmeexporten verbinden. Insgesamt gewinnen Unternehmen, die Behandlung, Monitoring und Compliance-Berichterstattung in einem einzigen Stack bündeln, einen Vorteil, da die Offenlegungspflichten im Markt für Wasserverbrauch in französischen Rechenzentren zunehmen.

Marktführer im Bereich Wasserverbrauch in französischen Rechenzentren

Ecolab Inc.

Veolia Environnement SA

Suez SA

Xylem Inc.

SPX Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Schneider Electric und Veolia lancierten einen gemeinsamen Dienst für digitale Zwillinge, der EcoStruxure-Analysen mit Hubgrade-Monitoring verknüpft und im ersten Betriebsquartal an fünf Pariser Colocation-Standorten eine zusätzliche Wassereffizienzsteigerung von 20 % erzielt.

- August 2025: OVHcloud schloss die LiquidStack-Immersionskühlnachrüstung seines Campus Roubaix ab und erzielte eine verifizierte Reduzierung des Trinkwasserverbrauchs um 45 %, während 12 MW zurückgewonnener Wärme in das kommunale Fernwärmenetz eingespeist wurden.

- Mai 2025: Google schloss eine Feuchtgebietsrestaurierung im Wert von 120 Millionen EUR (128 Millionen USD) in der Nähe von Saint-Quentin ab, um jährlich 2,5 Millionen m³ Grundwasser aufzufüllen und damit den geplanten Verbrauch seines bevorstehenden französischen Hyperscale-Campus vollständig auszugleichen.

- März 2025: Suez stellte sein Aquadvanced-Rechenzentrumsmodul vor und implementierte die Plattform in einer Orange-Anlage in Marseille, was eine Echtzeit-Durchflussoptimierung ermöglicht, die den Trinkwasserverbrauch im Kühlkreislauf im ersten Jahr voraussichtlich um 25 % senken wird.

Berichtsumfang des Marktes für Wasserverbrauch in französischen Rechenzentren

Der Bericht über den Markt für Wasserverbrauch in französischen Rechenzentren ist segmentiert nach Kühltechnologie (Flüssigkeitsimmersionskühlung, Direct-to-Chip-Flüssigkeitskühlung, Verdunstungskühlung, Kaltwassersysteme, adiabatische Kühlsysteme, hybride Kühllösungen), Rechenzentrumstyp (Hyperscale-Rechenzentren, Colocation-Rechenzentren, Unternehmens-/Firmenrechenzentren, Edge-/Mikro-Rechenzentren, Hochleistungsrechenzentren), Wasserquelle (kommunales Trinkwasser, Grau-/Aufbereitungswasser, Meerwasser/Brackwasser, Regenwassergewinnung, geschlossene Wasserkreislaufsysteme), Endnutzerbranche (IT und Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen, Regierung und öffentlicher Sektor, Gesundheitswesen, Energie und Versorgungsunternehmen, Medien und Unterhaltung, E-Commerce und Einzelhandel, Forschung und Wissenschaft) sowie Geografie (Frankreich). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flüssigkeitsimmersionskühlung |

| Direct-to-Chip-Flüssigkeitskühlung |

| Verdunstungskühlung (Kühltürme) |

| Kaltwassersysteme |

| Adiabatische Kühlsysteme |

| Hybride Kühllösungen |

| Hyperscale-Rechenzentren |

| Colocation-Rechenzentren |

| Unternehmens-/Firmenrechenzentren |

| Edge-/Mikro-Rechenzentren |

| Hochleistungsrechenzentren |

| Kommunales Trinkwasser |

| Grau-/Aufbereitungswasser |

| Meerwasser/Brackwasser |

| Regenwassergewinnung |

| Geschlossene Wasserkreislaufsysteme |

| IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen |

| Energie und Versorgungsunternehmen |

| Medien und Unterhaltung |

| E-Commerce und Einzelhandel |

| Forschung und Wissenschaft |

| Nach Kühltechnologie | Flüssigkeitsimmersionskühlung |

| Direct-to-Chip-Flüssigkeitskühlung | |

| Verdunstungskühlung (Kühltürme) | |

| Kaltwassersysteme | |

| Adiabatische Kühlsysteme | |

| Hybride Kühllösungen | |

| Nach Rechenzentrumstyp | Hyperscale-Rechenzentren |

| Colocation-Rechenzentren | |

| Unternehmens-/Firmenrechenzentren | |

| Edge-/Mikro-Rechenzentren | |

| Hochleistungsrechenzentren | |

| Nach Wasserquelle | Kommunales Trinkwasser |

| Grau-/Aufbereitungswasser | |

| Meerwasser/Brackwasser | |

| Regenwassergewinnung | |

| Geschlossene Wasserkreislaufsysteme | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen | |

| Energie und Versorgungsunternehmen | |

| Medien und Unterhaltung | |

| E-Commerce und Einzelhandel | |

| Forschung und Wissenschaft |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wasserverbrauch in französischen Rechenzentren im Jahr 2026?

Die Marktgröße für Wasserverbrauch in französischen Rechenzentren wird im Jahr 2026 auf 69,47 Milliarden USD bewertet.

Welche CAGR wird für die Ausgaben für den Wasserverbrauch in französischen Rechenzentren zwischen 2026 und 2031 prognostiziert?

Die Ausgaben werden voraussichtlich mit einer CAGR von 7,92 % über den Zeitraum 2026–2031 steigen.

Welche Kühltechnologie wächst in Frankreich am schnellsten?

Die Flüssigkeitsimmersionskühlung führt das Wachstum mit einer CAGR von 8,84 % an, dank nahezu null Wasserverbrauch und Abwärmerückgewinnungsfähigkeiten.

Warum gewinnt die Regenwassergewinnung bei französischen Rechenzentren an Bedeutung?

Betreiber setzen Regenwassersysteme ein, um Trinkwasserobergrenzen zu umgehen, EU-Berichtspflichten einzuhalten und Versorgungskosten zu senken, insbesondere in niederschlagsreichen Regionen.

Wie unterstützen staatliche Anreize Nachrüstungsprojekte?

Frankreich erstattet bis zu 40 % der förderfähigen Kapitalkosten, wenn Nachrüstungen den Wasserverbrauch pro Megawatt um mindestens 30 % senken, was die Amortisationszeiten verkürzt.

Welche Regionen außerhalb von Paris sind für zukünftige wassereffizienten Rechenzentren wichtig?

Provence-Alpes-Côte d'Azur, Okzitanien, die Bretagne und die Normandie sind Schwerpunkte aufgrund von Dürreexposition, Möglichkeiten zur Küstenkühlung oder hohem Niederschlag.

Seite zuletzt aktualisiert am: