Größe und Marktanteil des Marktes für Kundendatenplattformen in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.34 Milliarden US-Dollar |

| Marktgröße (2026) | 0.43 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Kundendatenplattformen in Frankreich von Mordor Intelligence

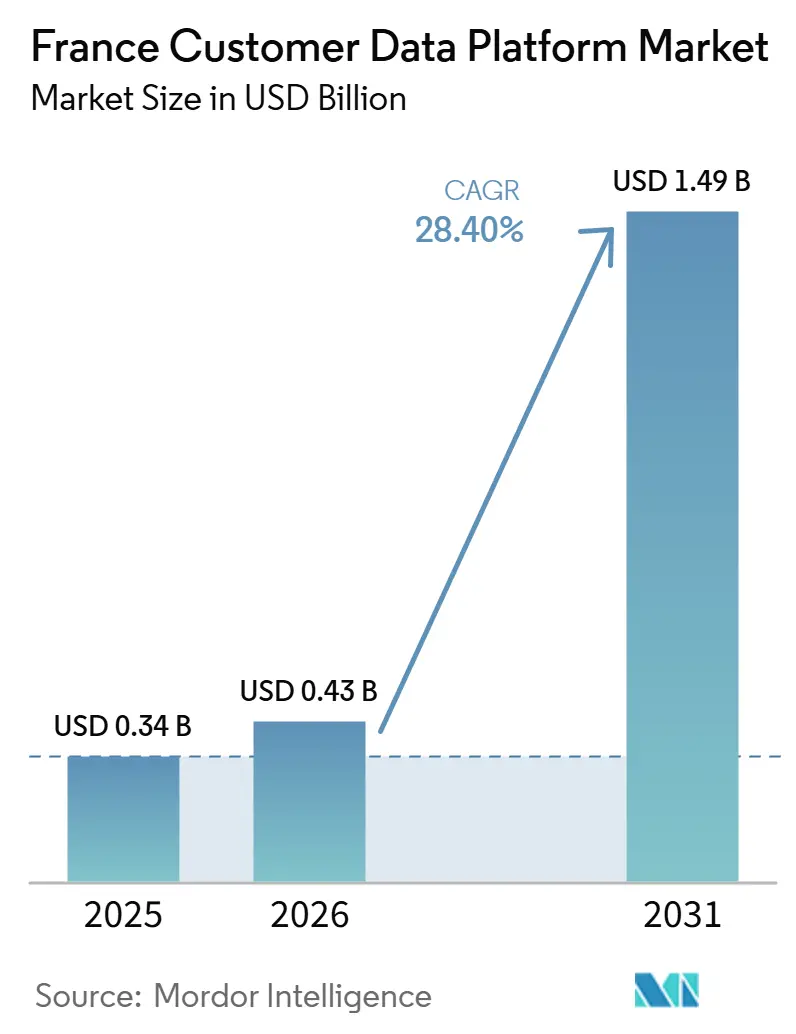

Die Marktgröße für Kundendatenplattformen in Frankreich wird voraussichtlich von 0,34 Milliarden USD im Jahr 2025 auf 0,43 Milliarden USD im Jahr 2026 steigen und bis 2031 1,49 Milliarden USD erreichen, mit einem CAGR von 28,40 % über den Zeitraum 2026–2031. Dieses Tempo hält den Markt für Kundendatenplattformen in Frankreich unter den am schnellsten wachsenden Kategorien von Unternehmenssoftware in Westeuropa, da die Durchsetzung von Einwilligungsregelungen und die Abschaffung von Drittanbieter-Cookies die Investitionen in Erstanbieterdaten hoch halten. Der Markt für Kundendatenplattformen in Frankreich wird auch durch Frankreichs Mischung aus Luxuskonzernen, nationalen Einzelhändlern, Banken, Versicherungen und Gesundheitsorganisationen geprägt, da all diese Akteure eine engere Kontrolle über Identität, Einwilligung und Aktivierung benötigen. Datensouveränität entwickelt sich von einer technischen Präferenz zu einer Beschaffungsbedingung, was Anbieter dazu veranlasst, hybride und souveräne Cloud-Designs für regulierte Arbeitslasten zu unterstützen. Das Wachstum geht auch über die grundlegende Datenvereinheitlichung hinaus, da Käufer nach der Einrichtung zentraler Kundendatensätze Analysen, KI-gestützte Segmentierung und verwaltete Dienste hinzufügen. Der Wettbewerb ist am stärksten im Unternehmensbereich, aber der Markt für Kundendatenplattformen in Frankreich sieht sich weiterhin mit Compliance-Risiken, Integrationsproblemen und rechtlichen Prüfungszyklen konfrontiert, die Bereitstellungen verlangsamen können, selbst wenn die Nachfrage stark bleibt.

Wichtigste Erkenntnisse des Berichts

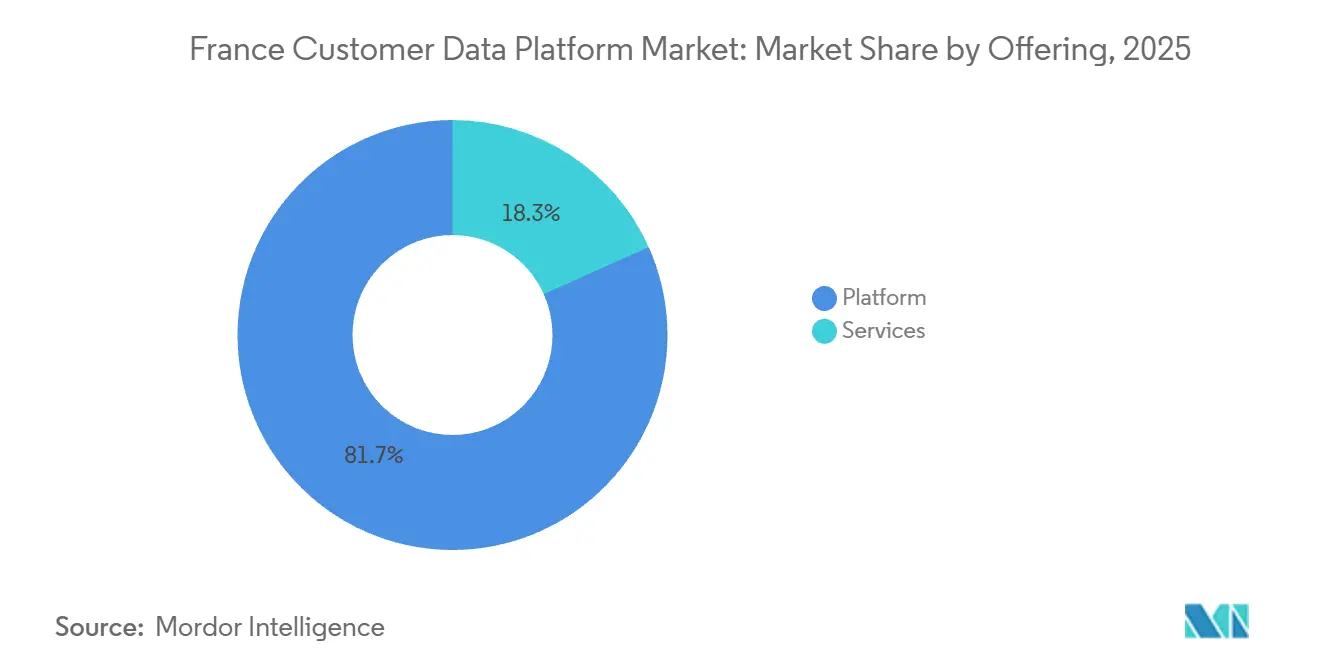

- Nach Angebot hielt die Plattform im Jahr 2025 einen Anteil von 81,70 % am Markt für Kundendatenplattformen in Frankreich, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 30,84 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 67,26 % auf die Cloud, während Hybrid bis 2031 voraussichtlich mit einem CAGR von 31,42 % expandieren wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 69,68 % am Markt für Kundendatenplattformen in Frankreich, während KMU bis 2031 voraussichtlich den schnellsten CAGR von 30,18 % verzeichnen werden.

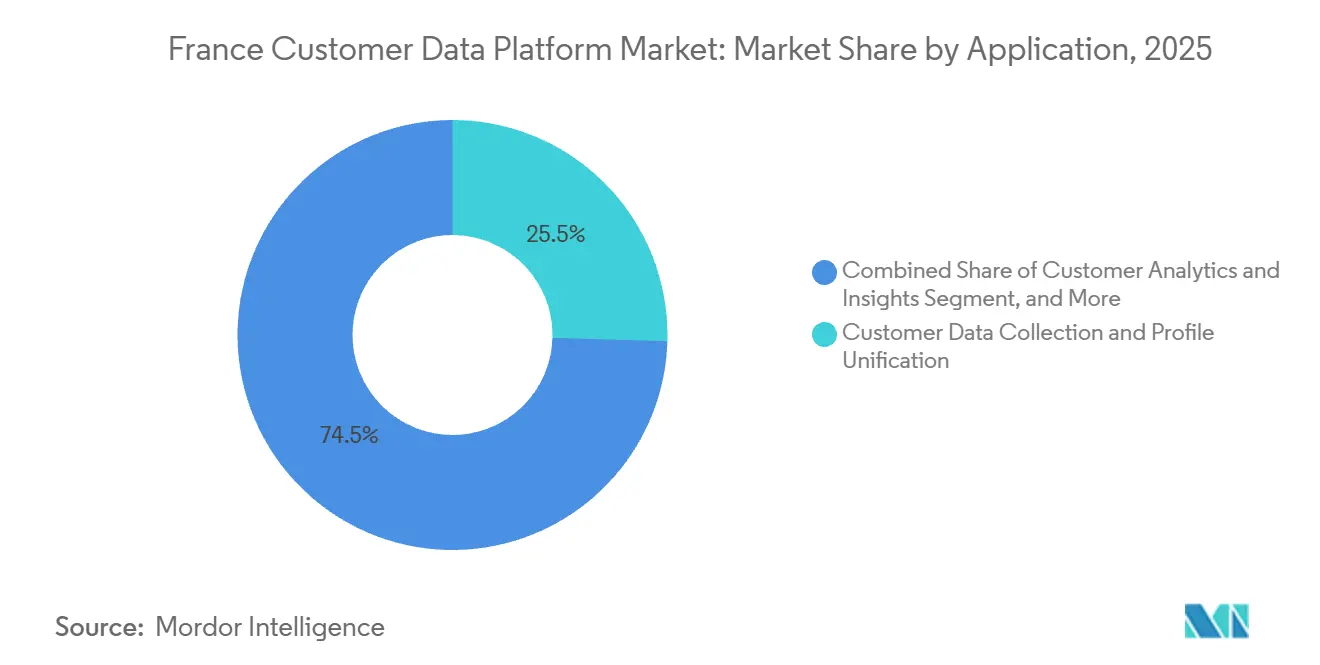

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 25,46 % auf Kundendatenerfassung und Profilvereinheitlichung, während Kundenanalysen und Erkenntnisse bis 2031 voraussichtlich mit einem CAGR von 32,86 % expandieren werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 24,60 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 33,42 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Kundendatenplattformen in Frankreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Aktivierung von Erstanbieterdaten im Rahmen des einwilligungsgesteuerten Marketings | +5.2% | National, mit konzentrierten frühen Gewinnen in den Unternehmenskorridoren Île-de-France, Lyon und Bordeaux | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Echtzeit-Vereinheitlichung von Kundenprofilen | +4.7% | Global, konzentriert in Frankreichs Einzel-, BFSI- und Luxussektoren | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zur Cloud-nativen Bereitstellung von Kundendatenplattformen | +4.1% | National, mit Ausstrahlungseffekten auf EU-souveräne Cloud-Hubs | Mittelfristig (2–4 Jahre) |

| Bedarf an kanalübergreifender Personalisierung im Einzel- und Luxushandel | +3.6% | National, konzentriert in Paris und den wichtigsten Einzel- und Luxushandelskorridoren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Identitätsauflösung für Omnichannel-Journeys | +3.0% | Global, mit wesentlicher früher Einführung in Frankreichs Medien-, Telekommunikations- und Einzelhandelssektoren | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Kundendatenplattformen für KI-gestützte Segmentierung | +2.8% | Global, mit Frankreich-spezifischer Beschleunigung durch Compliance-Tools für das EU-KI-Gesetz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Aktivierung von Erstanbieterdaten im Rahmen des einwilligungsgesteuerten Marketings

Frankreich wandelt die Durchsetzung von Einwilligungsregelungen in einen direkten Kaufauslöser für Kundendatenplattformen um, da Organisationen Systeme benötigen, die Genehmigungen dokumentieren, saubere Erstanbieterdaten speichern und die nachgelagerte Aktivierung kontrollieren können. Der strenge Ansatz der CNIL für eine gültige Einwilligung bedeutet, dass eine Kundendatenplattform in Frankreich nicht nur ein Marketinginstrument ist, sondern auch Teil des Compliance-Stacks, der eine rechtmäßige Datenerhebung und -wiederverwendung unterstützt. Im Dezember 2025 verhängte die CNIL eine Geldstrafe von 3,5 Millionen EUR (3,815 Millionen USD) gegen einen Betreiber eines Treueprogramms, weil dieser personenbezogene Daten von mehr als 10,5 Millionen Mitgliedern ohne gültige Einwilligung zu Werbezwecken an ein soziales Netzwerk übermittelt hatte, wobei der Fall mit 16 anderen europäischen Aufsichtsbehörden koordiniert wurde. Diese Entscheidung erhöhte die Kosten einer schwachen Einwilligungsverwaltung, sodass französische Unternehmen schneller auf Architekturen umsteigen, die Einwilligungserfassung, Profilerstellung und Aktivierungskontrollen in einem Betriebsmodell verbinden können. In der Praxis profitiert der Markt für Kundendatenplattformen in Frankreich davon, weil compliance-gesteuerter Einkauf tendenziell breitere Interessengruppen einbezieht, darunter Marketing-, Rechts-, Datenschutz- und IT-Teams, was den Vertragsumfang oft erweitert. Deshalb erzeugt die Erstanbieter-Aktivierung in Frankreich eine dauerhafte Nachfrage, da die Plattform Governance-Anforderungen erfüllen muss, bevor sie Personalisierungsanforderungen erfüllt.

Wachsende Nachfrage nach Echtzeit-Vereinheitlichung von Kundenprofilen

Große Organisationen in Frankreich verwalten Kundeninformationen weiterhin über CRM-Systeme, Data Warehouses, Einwilligungstools, Serviceplattformen und kanalspezifische Datenspeicher, was zu inkonsistenten Identitätsversionen und fragmentierter Entscheidungsfindung führt. Diese Fragmentierung treibt Käufer zur Echtzeit-Vereinheitlichung, da Batch-Aktualisierungen für Live-Personalisierung, Service-Workflows und Compliance-Berichte oft zu langsam sind. AXA France behandelte eine Kundendatenplattform als Teil des zentralen Nadia-Daten- und KI-Transformationsprogramms, was zeigt, dass die Profilvereinheitlichung als Unternehmensinfrastruktur und nicht als enges Kampagnenwerkzeug positioniert wird. Twilio meldete 2025 einen Anstieg der Nutzung prädiktiver Merkmale auf seiner Plattform um 57 % im Jahresvergleich, was das Muster unterstützt, dass Käufer, die mit der Vereinheitlichung beginnen, oft schnell in Analysen und KI-basierte Aktivierung übergehen.[1]Twilio, "Bericht über Kundendatenplattformen 2025," Twilio, twilio.com Diese Entwicklung ist für den Markt für Kundendatenplattformen in Frankreich wichtig, weil der kommerzielle Wert eines vereinheitlichten Profils steigt, wenn es gleichzeitig als Eingabe für Vertriebs-, Service- und Marketingentscheidungen dient. Es erklärt auch, warum Anbieter mit stärkeren Konnektoren, schnellerer Ereignisverarbeitung und tieferem Implementierungssupport an Aufmerksamkeit gewinnen, da französische Bereitstellungen von der grundlegenden Integration zur Echtzeit-Orchestrierung übergehen.

Verlagerung hin zur Cloud-nativen Bereitstellung von Kundendatenplattformen

Die Cloud-native Bereitstellung bleibt für neue Käufe von Kundendatenplattformen zentral, aber Frankreich bewegt sich nicht bei jeder Arbeitslast auf ein einfaches Public-Cloud-Modell zu, da sensible Daten noch eine engere jurisdiktionelle Kontrolle erfordern. Das stärkste Signal kommt vom Hybridwachstum, das das Kernsegment der Cloud übertrifft, da Käufer Cloud-native Tools mit lokalen Hosting-Regeln für regulierte und risikoreiche Daten kombinieren. SAP startete im März 2026 seine souveräne Cloud in Frankreich durch eine Partnerschaft mit Bleu, was Organisationen einen Weg bot, kritische Arbeitslasten unter einer Frankreich-spezifischen Souveränitätsstruktur zu betreiben, die an die SecNumCloud-Anforderungen gebunden ist. SAP erweiterte diese Position dann mit einer Investition von bis zu 300 Millionen EUR (333 Millionen USD) in Frankreich, während Salesforce eine Investition von 2 Milliarden USD bis 2030 ankündigte, die die Kontrolle von Verschlüsselungsschlüsseln über Thales und Eviden sowie die lokale Integration großer Sprachmodelle über Mistral AI umfasste. Diese Schritte zeigen, dass große Anbieter souveräne Erweiterungspfade nun als notwendig erachten, um regulierte französische Konten zu gewinnen, und nicht als optionale Produktverpackung. Infolgedessen verlagert sich der Markt für Kundendatenplattformen in Frankreich hin zu hybriden souveränen Designs, die lokale Kontrolle bewahren können, ohne auf Cloud-basierte Geschwindigkeit und Skalierbarkeit zu verzichten.

Bedarf an kanalübergreifender Personalisierung im Einzel- und Luxushandel

Frankreichs große Luxus- und Einzelhandelsbasis schafft ein besonderes Nachfragemuster für Kundendatenplattformen, da diese Unternehmen eine konsistente Kundenerkennung über Geschäfte, E-Commerce, Treueprogramme, Serviceinteraktionen und Premium-Markenumgebungen hinweg benötigen. Die Anforderung besteht nicht nur darin, Nachrichten zu personalisieren, sondern dies auch zu tun, ohne die Kontrolle über proprietäre Verbraucherdaten und die Governance auf Markenebene zu schwächen. Google Cloud beschrieb, wie LVMH eine zentralisierte KI- und Datenplattform über Maisons wie Louis Vuitton, Sephora und Dom Pérignon hinweg aufgebaut hat, während Datenfirewalls auf Markenebene intakt gehalten wurden. Dieses Modell ist wichtig, weil es die Art von Architektur widerspiegelt, die viele französische Unternehmen anstreben, bei der Intelligenz auf Konzernebene möglich ist, aber lokale Geschäftseinheiten weiterhin Trennung und Kontrolle behalten. In diesem Umfeld muss eine Kundendatenplattform Akquisition, Service, Kundenbindung und Messung innerhalb einer einzigen, verwalteten Schicht unterstützen, was den Wert einer einwilligungsbewussten Identitätsauflösung und Profilverwaltung unterstreicht. Der Markt für Kundendatenplattformen in Frankreich wird daher durch Personalisierungsnachfrage unterstützt, die eng mit Governance-Erwartungen verbunden ist und nicht nur mit der Kampagnengeschwindigkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Datenschutz-Compliance-Last unter DSGVO- und CNIL-Anforderungen | -3.8% | National, mit dem stärksten regulatorischen Einfluss in den Sektoren BFSI, Gesundheitswesen und Medien | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit Legacy-CRM-, Data-Warehouse- und Einwilligungstools | -3.2% | National, konzentriert in mittelständischen und öffentlichen Organisationen | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für mittelständische Käufer | -2.4% | National, mit Auswirkungen auf Großunternehmen | Mittelfristig (2–4 Jahre) |

| Begrenzte interne Kundendatenplattform-Kompetenzen in französischen mittelständischen Unternehmen | -1.8% | National, mit den größten Kompetenzlücken außerhalb des Technologie-Ökosystems Île-de-France | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Datenschutz-Compliance-Last unter DSGVO- und CNIL-Anforderungen

Die Compliance-Last in Frankreich verlangsamt einige Bereitstellungen, da Käufer Architekturentscheidungen gegen CNIL-Anforderungen, DSGVO-Verpflichtungen, grenzüberschreitende Verarbeitungsrisiken und interne Rechtsüberprüfungszyklen testen müssen. CMS Law verzeichnete 2025 in Frankreich 83 Sanktionen mit einem Gesamtwert von 486,8 Millionen EUR (530,6 Millionen USD), was den Durchsetzungsdruck im gesamten Markt sichtbar hielt.[2]CMS Law, "Datenschutzgesetze und DSGVO-Durchsetzung in Frankreich," CMS Law, cms.law Für Großunternehmen führt dies zu längeren Beschaffungszyklen, häufigeren Datenschutz-Folgenabschätzungen und einer strengeren vertraglichen Überprüfung der Art und Weise, wie Auftragsverarbeiter Identität, Segmentierung und Aktivierung handhaben. Die Last beseitigt die Nachfrage nicht, erhöht aber den Arbeitsaufwand, der erforderlich ist, um Nachfrage in unterzeichnete und bereitgestellte Verträge umzuwandeln. Deshalb wirkt der Datenschutz-Compliance als Hemmnis im Markt für Kundendatenplattformen in Frankreich, auch wenn er gleichzeitig langfristige Investitionen in verwaltete Erstanbieter-Datensysteme unterstützt.

Integrationskomplexität mit Legacy-CRM-, Data-Warehouse- und Einwilligungstools

Die Integration bleibt eines der schwierigsten Ausführungsprobleme in Frankreich, da viele große Organisationen noch ältere ERP-, CRM- und Data-Warehouse-Bestände betreiben, die nicht für moderne API-first-Datenbewegungen konzipiert wurden. Eine Kundendatenplattform mag in einer Produktdemonstration unkompliziert erscheinen, aber die tatsächliche Bereitstellung erfordert oft Datenmodellabgleich, Connector-Arbeit, Governance-Mapping und Prozessredesign über mehrere Geschäftssysteme hinweg. Komposierbare Architekturen helfen, indem sie Daten im Data Warehouse des Kunden belassen, anstatt sie in eine separate Anbieterumgebung zu replizieren, was den Bewegungsaufwand reduzieren und Kontrollgrenzen vereinfachen kann. Der Start von Imaginos Snowflake Native App im Oktober 2025 zeigte, wie lokale Anbieter auf dieses Problem mit Zero-Copy-Modellen reagieren, die besser zu verwalteten Data-Warehouse-Umgebungen passen. Dennoch hilft dieser Weg hauptsächlich Organisationen, die bereits über moderne Cloud-Datenfundamente verfügen, während Käufer auf älteren Systemen noch schwerere Migrations- und Integrationsarbeiten vor sich haben. Der Markt für Kundendatenplattformen in Frankreich bewegt sich daher weiterhin mit unterschiedlichen Geschwindigkeiten, wobei moderne Datenbestände schneller eingebunden werden und Legacy-Umgebungen höhere Wechselkosten tragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Plattformdominanz mit schnellerer Expansion der Dienstleistungen

Das Plattformsegment hielt im Jahr 2025 einen Anteil von 81,70 % am Markt für Kundendatenplattformen in Frankreich, was die hohen Vorabkosten und den unternehmensgeführten Charakter früher Kundendatenplattform-Einführungen widerspiegelte. Die meisten großen Käufer begannen mit dem Kernsystem, das Daten sammeln, Identitäten vereinheitlichen und Aktivierungslogik verwalten konnte, bevor sie in tiefere Supportschichten expandierten. Dieses Muster zeigt, dass der Markt für Kundendatenplattformen in Frankreich im Jahr 2025 noch von grundlegenden Softwarekäufen geprägt war, insbesondere dort, wo große Organisationen Kundendatensätze über mehrere Marken, Kanäle und Geschäftseinheiten hinweg standardisierten. Es deutet auch darauf hin, dass viele Verträge mit langen Implementierungshorizonten geschrieben wurden, da Plattformentscheidungen oft die Regeln für spätere Analyse-, Service- und Compliance-Workflows festlegen. In der Praxis profitierte das Plattformsegment davon, die erste genehmigte Budgetposition zu sein, wenn französische Unternehmen beschlossen, ihre Kundendatenoperationen neu zu organisieren.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 30,84 % wachsen, was sie zum am schnellsten expandierenden Teil dieser Angebotsaufteilung macht. Dieser schnellere Anstieg spiegelt den Arbeitsaufwand wider, der nach dem Kauf erforderlich ist, einschließlich Implementierungsplanung, Datenmapping, Governance-Einrichtung, Schulung und langfristiger Optimierung. Die Pflichten gemäß DSGVO-Artikel 28 erhöhen auch den Servicebedarf, da Anbieter und Kunden Auftragsverarbeiterpflichten formalisieren, Prüfpfade pflegen und strukturierte Antworten auf Datenanfragen über sich ändernde Anwendungsfälle hinweg unterstützen müssen. Im Markt für Kundendatenplattformen in Frankreich bedeutet dies, dass professionelle Dienstleistungen und verwalteter Support immer schwerer vom Produkt selbst zu trennen sind, insbesondere in regulierten Konten. Der Markt für Kundendatenplattformen in Frankreich bewegt sich daher auf ein Modell zu, bei dem Lieferstärke und lokale Ausführungskapazität fast genauso wichtig sind wie die Kernplattformfunktionen. Im Laufe der Zeit sollte dies die Umsatzlücke zwischen Software und Dienstleistungen schneller schließen als in Märkten, in denen rechtliche und Integrationsanforderungen weniger anspruchsvoll sind.

Nach Bereitstellungsmodus: Cloud-Führerschaft mit Hybrid-Beschleunigung

Die Cloud-Bereitstellung dominierte im Jahr 2025 mit 67,26 % des Marktes für Kundendatenplattformen in Frankreich und zeigte, dass viele Käufer Cloud-Infrastruktur bereits als Standardbasis für Kundendatenoperationen akzeptiert hatten. Dieser Anteil spiegelte jahrelange Unternehmensbewegungen hin zu skalierbaren gehosteten Umgebungen, breiteren API-Ökosystemen und schnelleren Release-Zyklen wider, als ältere On-Premises-Modelle bieten konnten. Dennoch bewegt sich der Markt für Kundendatenplattformen in Frankreich nicht auf eine vollständig einheitliche Cloud-Struktur zu, da regulierte Arbeitslasten noch mehr Kontrolle über Datenhaltung, Zugang und Zertifizierungsausrichtung erfordern. Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 31,42 % wachsen, was die schnellste Rate unter den Bereitstellungsmodi ist und auf einen architektonischen Übergang und nicht auf eine ausgereifte Standardisierung hindeutet. Im Wesentlichen nutzt der Markt die Cloud für Flexibilität, während lokale oder souveräne Pfade für sensiblere Verarbeitungsschichten reserviert werden.

SAPs souveräner Cloud-Start mit Bleu im März 2026, sein Bereitstellungspfad auf S3NS im April 2026 und seine Investition von bis zu 300 Millionen EUR (333 Millionen USD) in Frankreich im Juni 2026 machten die hybride souveräne Bereitstellung für große Organisationen kommerziell glaubwürdiger. Salesforce schlug im Juni 2026 einen parallelen Weg mit einer Investition von 2 Milliarden USD bis 2030 ein, die lokale Verschlüsselungskontrolle und lokale Integration großer Sprachmodelle umfasste, was direkt auf französische Souveränitätsbedenken einging.[3]Salesforce, "Salesforce vertieft sein Engagement in Frankreich mit einer Investition von 2 Milliarden USD zur Beschleunigung der KI-Transformation," Salesforce, salesforce.com Diese Schritte sind wichtig, weil Käufer aus der öffentlichen Verwaltung, dem Gesundheitswesen, der Verteidigung und der kritischen Infrastruktur oft den Nachweis benötigen, dass lokale Kontrolle in das Bereitstellungsmodell eingebaut wurde. Anbieter, die auf einer vollständigen Datenübertragung außerhalb der französischen Jurisdiktion bestehen, werden daher auf mehr Widerstand stoßen, da die Beschaffung compliance-gesteuerter wird. Da On-Premises-Systeme altern und Anbieter ältere Architekturen einstellen, sollte die Migrationsnachfrage weiterhin sowohl die Cloud-Expansion als auch die Hybrid-Beschleunigung im Markt für Kundendatenplattformen in Frankreich unterstützen.

Nach Unternehmensgröße: Großunternehmen halten den Wert, während KMU beschleunigen

Großunternehmen repräsentierten im Jahr 2025 69,68 % des Marktes für Kundendatenplattformen in Frankreich, was den größten Teil des Umsatzes in der Gruppe mit den höchsten Ausgaben konzentrierte. Diese Konten kaufen in der Regel mehrjährige Plattformlizenzen, Integrationsdienstleistungen, Governance-Support und Post-Deployment-Optimierung zusammen, sodass ihre Vertragswerte weit über den Budgets kleinerer Kunden liegen. Große Unternehmen in BFSI, Einzel- und Luxushandel haben auch den Ton für die Einführung gesetzt, indem sie die Kundendatenplattform-Architektur zu einem Teil umfassenderer Daten- und KI-Programme gemacht haben, anstatt sie als eigenständigen Marketingkauf zu behandeln. Wenn Organisationen wie BNP Paribas, Carrefour, LVMH und L'Oréal Kundendatenprogramme vorantreiben, behandeln benachbarte Käufer die Kategorie oft als reifer und weniger experimentell. Infolgedessen ist der Markt für Kundendatenplattformen in Frankreich weiterhin auf Großunternehmen für Umsatzvolumen, Referenzwert und frühe Nachweise von Anwendungsfällen angewiesen, denen andere Käufer später folgen.

KMU werden bis 2031 voraussichtlich mit einem CAGR von 30,18 % wachsen, was sie zur am schnellsten wachsenden Größenkohorte macht, auch wenn sie von einer kleineren Basis ausgehen. Ihre Expansion wird durch niedrigere Vorabpreise, komposierbare Modelle, leichtere Implementierungspfade und französischsprachige Lieferung unterstützt, die die Einführungsreibung reduziert. Imaginos Series-A-Finanzierungsrunde im Juni 2024 über 25 Millionen EUR (27,25 Millionen USD) und das gemeldete Umsatzwachstum von 70 % im Jahr 2024 zeigten, dass es aktiven kommerziellen Raum für Anbieter gibt, die diese mittelständische Chance anvisieren. Die Zero-Copy-, Snowflake-native Positionierung des Unternehmens weist auch auf die Art von KMU-Käufer hin, der jetzt in die Kategorie eintritt, nämlich einen, der eine schnellere Bereitstellung ohne Aufgabe der Datenkontrolle möchte. Selbst in diesem Teil des Marktes erwarten Käufer noch starke Sicherheitsnachweise und DSGVO-native Verarbeitungsbedingungen, was den Spielraum für unterentwickelte Anbieter begrenzt. Die Branche für Kundendatenplattformen in Frankreich weitet sich daher durch KMU-Beteiligung aus, während der größte Teil des absoluten Umsatzes in größeren Unternehmen verankert bleibt.

Nach Anwendung: Grundlegende Vereinheitlichung heute und Analysewachstum voraus

Kundendatenerfassung und Profilvereinheitlichung führten mit 25,46 % des Wertes von 2025, was zeigt, dass viele Käufer noch darauf fokussiert waren, die Basisschicht aufzubauen, bevor sie versuchten, die erweiterte Aktivierung zu skalieren. Die erste Aufgabe für viele französische Organisationen besteht noch darin, einen verwalteten Datensatz zu erstellen, der über Kanäle, Marken und interne Teams hinweg verwendet werden kann, ohne widersprüchliche Identitätsansichten zu erzeugen. Zielgruppensegmentierung und Personalisierung sowie Kampagnen- und Journey-Orchestrierung machen bereits einen bedeutenden Anteil der Nachfrage aus, was darauf hindeutet, dass Aktivierungsanwendungsfälle vorhanden sind, aber nachgelagert zum Vereinheitlichungsschritt bleiben. Diese Abfolge gibt dem Markt für Kundendatenplattformen in Frankreich eine klare Reifekurve, da die Einführung oft mit der Datenzusammenstellung beginnt und erst später in automatisierte Entscheidungsfindung und tiefere Intelligenz übergeht. Twilios Bericht von 2025 verzeichnete einen Anstieg der Nutzung prädiktiver Merkmale um 57 % im Jahresvergleich, was die Ansicht unterstützt, dass die Analysennachfrage tendenziell beschleunigt, sobald die Basisprofilschicht stabil ist.

Kundenanalysen und Erkenntnisse werden bis 2031 voraussichtlich mit einem CAGR von 32,86 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für Kundendatenplattformen in Frankreich macht. Diese Verschiebung deutet darauf hin, dass Käufer von der Frage, wer der Kunde ist, zur Frage übergehen, welche Maßnahme als nächstes ergriffen werden sollte, über Service-, Bindungs- und Akquisitionsanwendungsfälle hinweg. Einwilligungs- und Präferenzverwaltung wird ebenfalls zu einem sichtbareren Anwendungsbereich, da französische Unternehmen einen stärkeren Nachweis darüber benötigen, wie Genehmigungen für jede Form der Aktivierung erfasst, gespeichert und angewendet wurden. Im Gesundheitswesen zeigte die CNIL-Maßnahme gegen IQVIA Operations France im Mai 2026, dass Governance-Regeln für sensible Datenplattformen direkt beeinflussen können, wie Engagement-, Profiling- und Datenzugriffsmodelle aufgebaut werden. Industrielle Fertigung und öffentliche Verwaltung beginnen ebenfalls, Erstanbieterdaten als verwaltetes strategisches Gut zu behandeln, anstatt als Nebenprodukt separater operativer Systeme. Die Branche für Kundendatenplattformen in Frankreich bewegt sich daher von der grundlegenden Profilerstellung hin zu Analysen, verwalteter Aktivierung und spezialisierten Anwendungsfällen, die durch Branchenregeln geprägt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI führt, während das Gesundheitswesen am schnellsten expandiert

BFSI trug im Jahr 2025 24,60 % zum Markt für Kundendatenplattformen in Frankreich bei, was ihn zur größten Endnutzerbranche nach Wert machte. Diese Führungsposition spiegelt den frühen Bedarf des Sektors nach vereinheitlichten Kundendatenarchitekturen wider, die Marketing, Service, Compliance und Kundenkontaktdokumentation parallel unterstützen können. Finanzinstitute bringen in der Regel höhere Vertragswerte und längere Kontolaufzeiten mit, erfordern aber auch mehr Überprüfung in Bezug auf Governance, Zertifizierung und Change Management. BNP Paribas Personal Finance hat den KI-Einsatz im Kundenkontakt öffentlich hervorgehoben, was zum breiteren Muster regulierter Finanzakteure passt, die von kontrollierter Datenkonsolidierung zu fortgeschrittener Personalisierung und Intelligenz-Workflows übergehen. Aus diesem Grund bleibt BFSI ein wichtiger Umsatzanker für den Markt für Kundendatenplattformen in Frankreich, auch wenn andere Branchen ihr Einführungstempo erhöhen.

Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 33,42 % wachsen, was sie zur am schnellsten wachsenden Branche im Markt für Kundendatenplattformen in Frankreich macht. Das Segment startet von einer kleineren Basis, aber die Einführung steigt, da Gesundheits- und Biowissenschaftsorganisationen strukturierte Wege suchen, um sensible Engagement-Daten unter strengerer Aufsicht zu verwalten. Die Geldstrafe der CNIL von 5 Millionen EUR (5,55 Millionen USD) gegen IQVIA Operations France im Mai 2026 erhöhte die Sichtbarkeit der Anforderungen an ein rechtmäßiges Design für Gesundheitsdaten-Warehouse-Aktivitäten und verstärkte den Bedarf an stärkeren Kontrollmodellen. Einzel- und E-Commerce, IT und Telekommunikation, Medien und Unterhaltung, industrielle Fertigung sowie Regierung und öffentliche Verwaltung machen den Rest der Nachfrage aus, wobei mehrere dieser Sektoren auf Erstanbieterdaten und kanalübergreifende Engagement-Bedürfnisse aufbauen. Medien und Einzelhandel bleiben besonders relevant, wo Zielgruppenmonetarisierung und Omnichannel-Erkennung wichtig sind, während der öffentliche Sektor und die Fertigung von einem viel kleineren Ausgangspunkt aufsteigen. Der Markt für Kundendatenplattformen in Frankreich wird weiterhin vertikalen Schwung aus Sektoren ziehen, in denen Kundenintelligenz-Bedürfnisse und Compliance-Verpflichtungen gemeinsam steigen.

Geografische Analyse

Frankreich wird in diesem Markt als eine einzige geografische Einheit behandelt, und der Markt für Kundendatenplattformen in Frankreich stand im Jahr 2026 bei 0,43 Milliarden USD, nachdem er 2025 0,34 Milliarden USD erreicht hatte. Die kommerzielle Aktivität konzentriert sich in Île-de-France, da die Region viele CAC-40-Hauptsitze und die französischen Niederlassungen großer globaler Softwareanbieter beherbergt. Diese Konzentration gibt Paris eine zentrale Rolle bei Beschaffung, Partnerökosystemen, Implementierungsplanung und frühen Referenzbereitstellungen. Gleichzeitig ist das nationale Umfeld das, was das Kaufverhalten wirklich definiert, da alle Teilnehmer unter einem der anspruchsvollsten Datenverwaltungsrahmen Europas operieren.

Das bedeutet, dass Geografie im Markt für Kundendatenplattformen in Frankreich weniger über provinzweise Nachfrageanteile geht und mehr über den rechtlichen und infrastrukturellen Kontext, der an jede Bereitstellung geknüpft ist. Französische Käufer legen bei der Bewertung von Anbietern mehr Gewicht auf Einwilligungs-Governance, lokale Hosting-Optionen, Prüfbarkeit und vertragliche Klarheit. SAPs souveräne Cloud-Maßnahmen im Jahr 2026 und Salesforces Frankreich-Investition zeigten beide, dass die lokale Infrastrukturausrichtung zu einer strategischen Anforderung und nicht zu einem sekundären Differenzierungsmerkmal geworden ist. Infolgedessen belohnt der Markt für Kundendatenplattformen in Frankreich Anbieter, die Cloud-Geschwindigkeit mit der Kontrolle über sensible Arbeitslasten unter französischer Jurisdiktion verbinden können.

Jenseits der Compliance geben Frankreichs Luxus-, Einzel-, Medien- und Finanzsektoren dem Markt eine unverwechselbare Anwendungsfallstruktur. Google Clouds Beschreibung von LVMHs zentralisierter KI- und Datenplattform zeigte, wie französische Unternehmen Intelligenz auf Konzernebene wünschen, während sie gleichzeitig die Trennung und Kontrolle auf Markenebene bewahren. BNP Paribas Personal Finance zeigte auch, dass KI-gesteuertes Kundenkontakt tiefer in regulierte Finanzdienstleistungsumgebungen eindringt, wo die Datenkontrolle bereits streng ist. Diese Branchenbeispiele helfen zu erklären, warum der Markt für Kundendatenplattformen in Frankreich mit 28,40 % wächst, da die Nachfrage sowohl durch Compliance-Arbeit als auch durch fortgeschrittene Aktivierungspläne angetrieben wird. Der Markt bleibt im Berichtsumfang national, aber die Wachstumslogik konzentriert sich auf den Branchenmix, Souveränitätsanforderungen und die Arten von Unternehmen, die die französischen Kundendatenausgaben dominieren.

Wettbewerbslandschaft

Der Markt für Kundendatenplattformen in Frankreich ist auf der Unternehmensebene mäßig konzentriert, wo Adobe Real-Time CDP und Salesforce Data Cloud um viele große und komplexe Konten konkurrieren. Diese Konzentration wird unterhalb der obersten Ebene deutlich schwächer, wo Twilio Segment, Tealium, Oracle Unity, Treasure Data, BlueConic und französische Spezialisten über engere Anwendungsfälle und mittelständische Budgets konkurrieren. Das Ergebnis ist eine zweistufige Struktur mit praktischen Duopol-Bedingungen an der Spitze und aktiver Fragmentierung im breiteren Feld. Salesforce stärkte seine Position im Juni 2026 mit einem Engagement von 2 Milliarden USD für Frankreich bis 2030, einschließlich lokaler Verschlüsselungskontrolle über Thales und Eviden und lokaler Integration großer Sprachmodelle mit Mistral AI. Dieser Schritt war wichtig, weil er eines der wichtigsten Kaufprobleme im Markt für Kundendatenplattformen in Frankreich ansprach, nämlich die Notwendigkeit, Produktfähigkeit mit Souveränitäts- und Compliance-Erwartungen in Einklang zu bringen.

SAP schritt auf einer ähnlichen Linie voran durch seinen souveränen Cloud-Start mit Bleu, seinen Bereitstellungspfad auf S3NS und seinen umfassenderen Frankreich-Investitionsplan, die alle seinen Fall für Bereitstellungen im regulierten Sektor verbesserten. Imagino hat eine gezieltere Position mit seiner Snowflake Native App und dem Zero-Copy-Bereitstellungsmodell eingenommen, das direkt Käufer anspricht, die verwaltete Data-Warehouse-Kontrolle und schnellere Implementierung wünschen. Databricks erhöhte den Druck im Jahr 2026 durch den Start von CustomerLake und zeigte damit, dass Datenplattformanbieter mit eingebetteter Identitätsauflösung und KI-Fähigkeiten direkt in das Kundendatenplattform-Territorium vordringen.[4]Databricks, "Einführung von CustomerLake: Die agentische Kundendatenplattform, eingebettet in Databricks," Databricks Blog, databricks.com Diese Schritte zeigen, dass der Wettbewerb zunehmend auf Architektur, Souveränität und eingebettete Intelligenz ausgerichtet ist und nicht nur auf Profilspeicherung.

Die nächste Verschiebung ist der Übergang von batch-orientierten Plattformen zu Systemen, die Echtzeit-Kontext und agentengesteuerte Orchestrierung unterstützen. Twilios Bericht von 2025 wies durch einen starken Anstieg der Nutzung prädiktiver Merkmale auf diese Richtung hin, was darauf hindeutet, dass von vereinheitlichten Profilen nun erwartet wird, Live-Entscheidungsfindung zu unterstützen und nicht nur historische Segmentierung. Tealiums Context-API-Start im Juni 2026, seine Veröffentlichung von KI am Edge und KI-Entscheidungsfindung im Mai 2026 sowie seine Ankündigung des KI-Partnerökosystems im April 2026 spiegelten alle diesen Drang nach schnellerem KI-bereitem Kundenkontext wider. BlueConics Veröffentlichung von Growth Plays und KI Canvas im April 2026, gefolgt von der Übernahme von Blueshift im Juni 2026, zeigte einen ähnlichen Versuch, Erstanbieter-Datenkontrolle mit schnellerer automatisierter Aktivierung zu kombinieren. Für französische Käufer müssen neue KI-Funktionen jedoch noch in strenge Governance-Grenzen passen, sodass Anbieter, die lokales Vertrauen, Integrationstiefe und Echtzeit-Aktivierung kombinieren können, im Markt für Kundendatenplattformen in Frankreich in der stärksten Position bleiben sollten.

Marktführer in der Branche für Kundendatenplattformen in Frankreich

-

Salesforce, Inc.

-

Adobe Inc.

-

Twilio Inc.

-

Tealium, Inc.

-

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Salesforce kündigte beim Choose-France-Gipfel eine Investition von 2 Milliarden USD in Frankreich bis 2030 an, einschließlich der Eröffnung eines neuen KI-Innovationszentrums in Paris. Die Investition umfasst Datensouveränitätsinfrastruktur, die Verschlüsselung über Thales und Eviden sowie lokale Integration großer Sprachmodelle mit Mistral AI ermöglicht und direkt auf CNIL- und ANSSI-Anforderungen eingeht.

- Juni 2026: SAP kündigte beim Choose-France-Gipfel eine langfristige Investition von bis zu 300 Millionen EUR (333 Millionen USD) in Frankreich an, um souveräne Cloud- und Business-KI-Fähigkeiten auszubauen. SAP plant eine neue SecNumCloud-qualifizierte souveräne Cloud-Region mit 3 Rechenzentrumsstandorten in Paris, die im ersten Quartal 2027 eröffnet werden soll.

- Juni 2026: BlueConic übernahm Blueshift, eine KI-gestützte kanalübergreifende Marketingplattform, und kombinierte BlueConics Erstanbieter-Kundendatenplattform-Fähigkeiten mit Blueshifts KI-Entscheidungsmodul und geschlossenem Lernsystem. Die Übernahme positioniert BlueConic als Full-Stack-agentischen Kundendatenplattform-Anbieter, der direkt mit Salesforces Agentforce Marketing Cloud und Adobes CX Enterprise konkurriert.

- April 2026: BlueConic startete Growth Plays und KI Canvas und stellte Marketingteams ein agentisches System zur Verfügung, das gleichzeitig auf Kundendaten über alle Kanäle hinweg agiert und die Schleife vom Kundensignal zum Umsatz ohne manuelle Zusammenstellung schließt.

Berichtsumfang des Marktes für Kundendatenplattformen in Frankreich

Der Markt für Kundendatenplattformen (CDP) in Frankreich umfasst Softwareplattformen und zugehörige Dienstleistungen, die Kundendaten aus mehreren Online- und Offline-Quellen erfassen, vereinheitlichen, verwalten und aktivieren, um persistente, vereinheitlichte Kundenprofile zu erstellen. Diese Plattformen ermöglichen es Organisationen, personalisierte, datenschutzkonforme und Omnichannel-Kundenerlebnisse durch Funktionen wie Identitätsauflösung, Zielgruppensegmentierung, Echtzeit-Datenaktivierung, Orchestrierung der Customer Journey, Analysen und Einwilligungsverwaltung bereitzustellen.

Der Bericht über den Markt für Kundendatenplattformen in Frankreich ist segmentiert nach Angebot (Plattform und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen und KMU), Anwendung (Kundendatenerfassung und Profilvereinheitlichung, Zielgruppensegmentierung und Personalisierung, Marketing-Kampagnen- und Customer-Journey-Orchestrierung, Kundenanalysen und Erkenntnisse, Einwilligungs- und Präferenzverwaltung und weitere Anwendungen), Endnutzerbranche (Einzel- und E-Commerce, BFSI, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Medien und Unterhaltung, industrielle Fertigung, Regierung und öffentliche Verwaltung und weitere Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattform |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| KMU |

| Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung |

| Marketing-Kampagnen- und Customer-Journey-Orchestrierung |

| Kundenanalysen und Erkenntnisse |

| Einwilligungs- und Präferenzverwaltung |

| Weitere Anwendungen |

| Einzel- und E-Commerce |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Industrielle Fertigung |

| Regierung und öffentliche Verwaltung |

| Weitere Endnutzerbranchen |

| Nach Angebot | Plattform |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| KMU | |

| Nach Anwendung | Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung | |

| Marketing-Kampagnen- und Customer-Journey-Orchestrierung | |

| Kundenanalysen und Erkenntnisse | |

| Einwilligungs- und Präferenzverwaltung | |

| Weitere Anwendungen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| BFSI | |

| Gesundheitswesen und Biowissenschaften | |

| IT und Telekommunikation | |

| Medien und Unterhaltung | |

| Industrielle Fertigung | |

| Regierung und öffentliche Verwaltung | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kundendatenplattformen in Frankreich und wie ist der Wachstumsausblick?

Der Markt für Kundendatenplattformen in Frankreich wurde im Jahr 2025 auf 0,34 Milliarden USD geschätzt, steht im Jahr 2026 bei 0,43 Milliarden USD und wird bis 2031 voraussichtlich 1,49 Milliarden USD bei einem CAGR von 28,40 % erreichen.

Was treibt die Einführung von Kundendatenplattformen in Frankreich an?

Die Haupttreiber sind ein stärkerer Bedarf an Erstanbieter-Datenaktivierung, strengere Durchsetzung von Einwilligungsregelungen, Nachfrage nach Echtzeit-Profilvereinheitlichung und wachsendes Interesse an souveränen und hybriden Bereitstellungsmodellen.

Welches Bereitstellungsmodell expandiert in Frankreich am schnellsten?

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit dem schnellsten CAGR von 31,42 % wachsen, da Käufer Cloud-Agilität mit der Datenkontrolle unter französischer Jurisdiktion in Einklang bringen.

Welche Unternehmensgrößengruppe erzeugt den meisten Umsatz und welche wächst am schnellsten?

Großunternehmen machten im Jahr 2025 69,68 % des Wertes aus, während KMU bis 2031 voraussichtlich das schnellste Wachstum mit einem CAGR von 30,18 % verzeichnen werden.

Warum wird das Gesundheitswesen zu einem wichtigen Wachstumsbereich für Kundendatenplattformen in Frankreich?

Das Gesundheitswesen und die Biowissenschaften werden voraussichtlich mit einem CAGR von 33,42 % wachsen, unterstützt durch die steigende Nachfrage nach konformen Patienten- und Engagement-Datenarchitekturen unter strengerer regulatorischer Kontrolle.

Wie konkurrieren Anbieter im französischen Kundendatenplattform-Bereich?

Der Wettbewerb basiert zunehmend auf Souveränitätsfunktionen, lokaler Implementierungsstärke, Zero-Copy- oder Data-Warehouse-nativer Architektur und Echtzeit-KI-bereiter Aktivierung und nicht nur auf Profilspeicherung.

Seite zuletzt aktualisiert am: