FR 4 PCB Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 45.02 Milliarden US-Dollar |

| Marktgröße (2031) | 56.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

FR 4 PCB Marktanalyse von Mordor Intelligence

Die Marktgröße des FR 4 Leiterplattenmarkts erreichte im Jahr 2026 USD 45,02 Milliarden und wird bis 2031 voraussichtlich auf USD 56,14 Milliarden anwachsen, was einem CAGR von 4,51 % entspricht. Der Schwung ergibt sich aus der strukturellen Miniaturisierung der Unterhaltungselektronik, den thermischen Wechselbeanspruchungen der Antriebsstränge von Elektrofahrzeugen und dem Übergang zu KI-Serverplatinen mit hoher Lagenanzahl. Asien-Pazifik dominiert den aktuellen Umsatz, doch Anreize in Indien und Vietnam zeichnen die regionalen Lieferwege stetig neu. HDI- und Starr-Flex-Technologien erzielen höhere durchschnittliche Verkaufspreise, während verlustarme und Hochtemperatur-Laminate im Bereich 5G-Funkgeräte und Automobil-Wechselrichter an Bedeutung gewinnen. Lieferkettenanfälligkeiten bei Hochtemperatur-Glasgarnen, verbunden mit Nachhaltigkeitsvorschriften, die bromierte Flammschutzmittel begrenzen, sichern den Materialinnovatoren die Preissetzungsmacht.

Wichtigste Erkenntnisse des Berichts

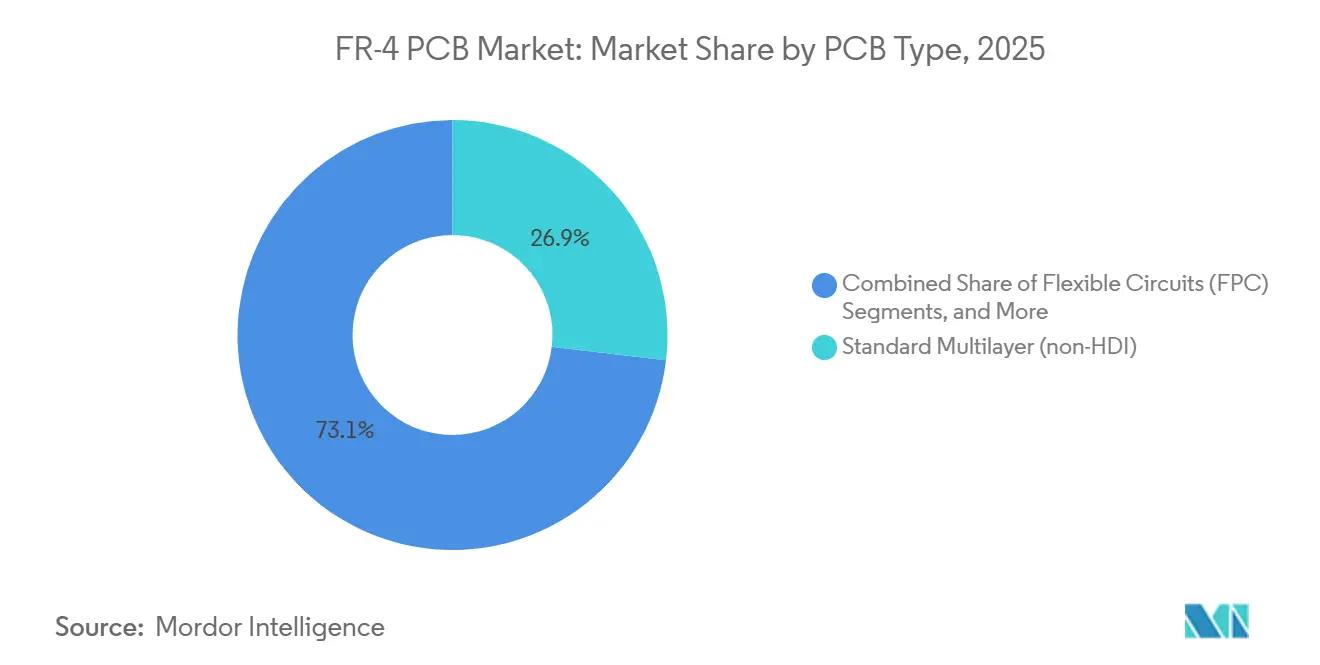

- Nach Leiterplattentyp hielten Standard-Mehrlagen-Nicht-HDI-Starr-Platinen im Jahr 2025 einen Marktanteil von 26,87 % am FR 4 Leiterplattenmarkt, während flexible Schaltungen bis 2031 voraussichtlich einen CAGR von 5,99 % verzeichnen werden.

- Nach Materialgüte entfiel auf Standard-FR 4 im Jahr 2025 ein Anteil von 48,71 % an der FR 4 Leiterplattenmarktgröße, während Mitteltemperatur- und Hochtemperatur-Laminate bis 2031 mit einem CAGR von 5,22 % wachsen.

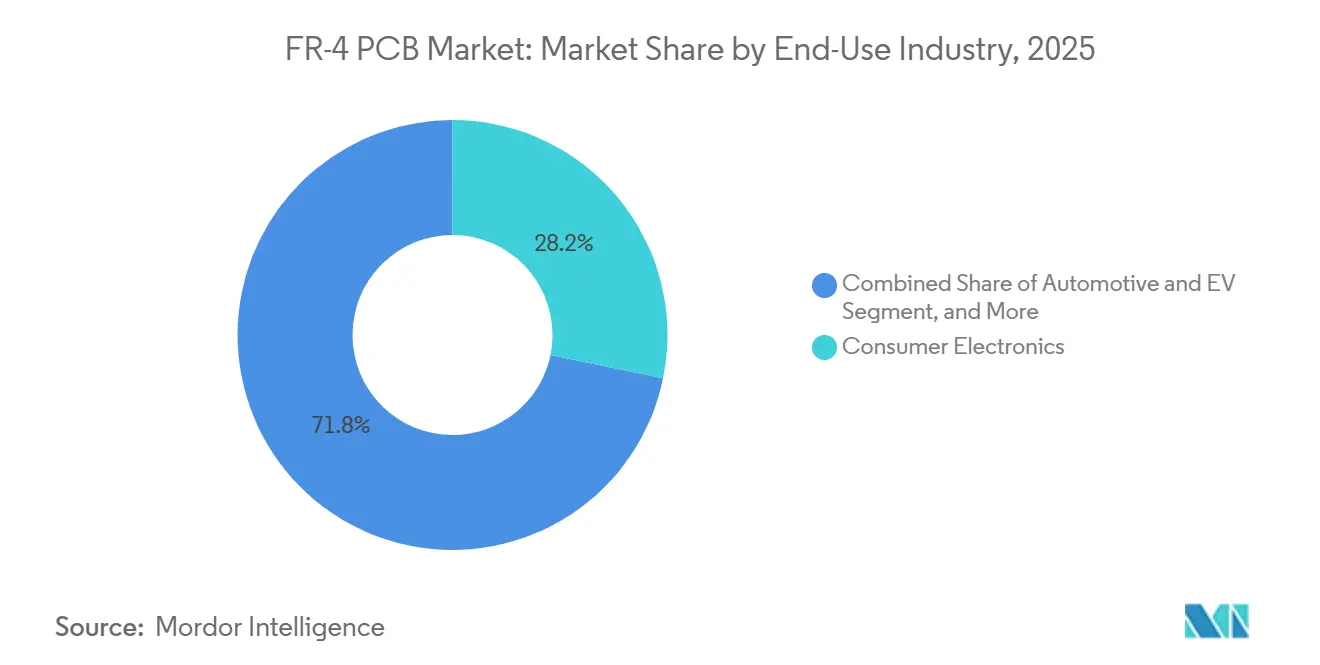

- Nach Endverbrauchsbranche führte die Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 28,22 %, doch Automobil- und Elektrofahrzeuganwendungen werden bis 2031 voraussichtlich einen CAGR von 5,79 % verzeichnen.

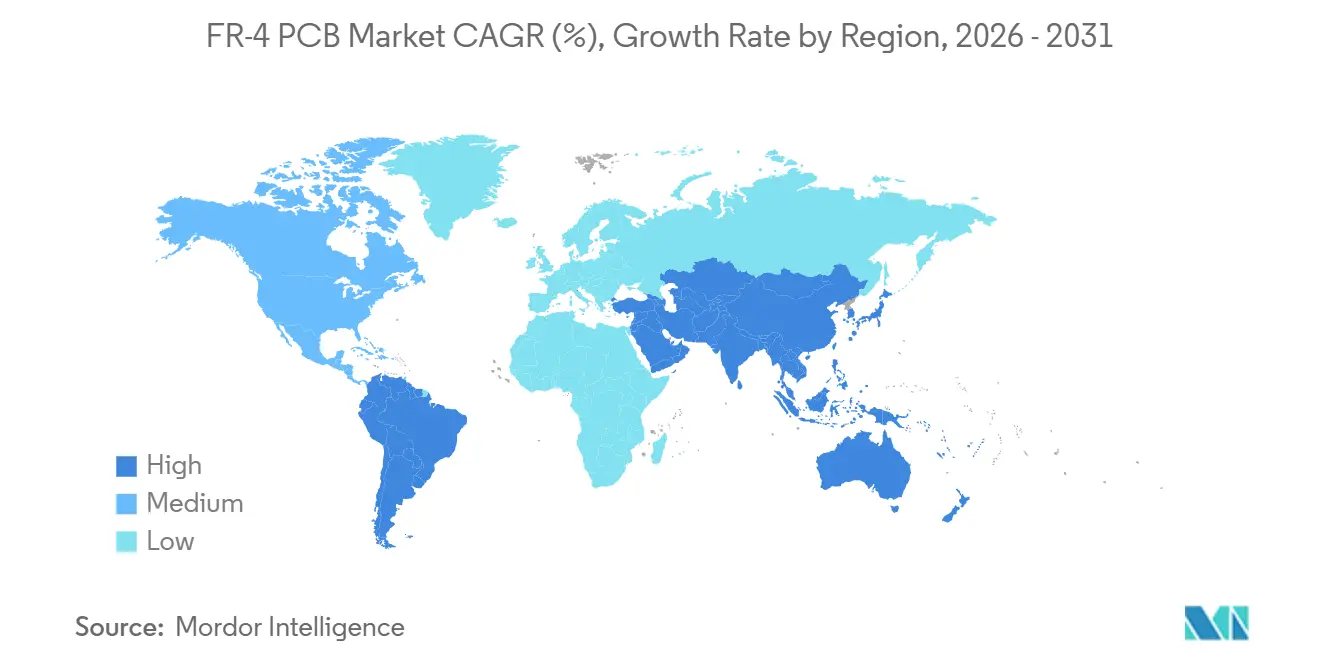

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 82,54 % an der FR 4 Leiterplattenmarktgröße, und die Region wächst bis 2031 mit einem CAGR von 6,25 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale FR 4 PCB Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Miniaturisierungstrend in der Unterhaltungselektronik | +0.80% | Global, mit Schwerpunkt in China, Südkorea, Taiwan | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Bordladegeräten und Antriebssträngen für Elektrofahrzeuge | +1.10% | Asien-Pazifik-Kern (China, Japan, Südkorea), Ausstrahlungseffekte auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Schneller Ausbau von 5G-Basisstationen mit Bedarf an verlustarmen FR 4-Varianten | +0.70% | Global, angeführt von China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Schrumpfende Leiterbahnbreiten auf Server-Hauptplatinen in hyperscaligen Rechenzentren | +0.90% | Nordamerika, Europa, Asien-Pazifik (Singapur, Hongkong) | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die inländische Leiterplattenfertigung in Indien und Vietnam | +0.60% | Indien, Vietnam, mit indirekten Auswirkungen in Südostasien | Langfristig (≥ 4 Jahre) |

| Neuartige KI-Beschleunigerplatinen treiben die Lagenanzahl pro Gerät voran | +0.90% | Nordamerika, Taiwan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Miniaturisierungstrend in der Unterhaltungselektronik

Die Nachfrage nach dünneren Smartphones und Wearables hat seit 2022 zu einem Anstieg der Komponentendichte um 34 % geführt. Flaggschiff-Geräte tragen heute Any-Layer-HDI-Platinen mit Mikrovias von nur 0,075 Millimetern Breite, die innerhalb einer Stapelhöhe von 1,2 Millimetern gehalten werden.[1]Apple Inc., "iPhone 16 Technische Spezifikationen," APPLE.COM Starr-Flex-Konstruktionen ermöglichen es Glukosemonitoren, sich um Radien von 3 Millimetern zu biegen und dabei die IPC-Klasse-3-Zuverlässigkeit aufrechtzuerhalten. Die Lagenanzahl in High-End-Mobiltelefonen stieg von 8 im Jahr 2020 auf 12 im Jahr 2025, was den durchschnittlichen Laminatverbrauch pro Telefon um 22 % erhöhte, obwohl die Versandmengen stagnierten. Da der FR 4 Leiterplattenmarkt diese HDI-Designs integriert, schützen Mitteltemperatur-Formulierungen mit engerer Kontrolle des thermischen Ausdehnungskoeffizienten Lötstellen über fünfjährige Betriebszyklen. Das Ergebnis ist ein stetiges Aufwärtspotenzial für Hersteller, die Leiterbahnen unter 50 Mikrometern ohne Ausbeuteverlust abbilden können.

Beschleunigte Einführung von Bordladegeräten und Antriebssträngen für Elektrofahrzeuge

Leistungselektronik für Elektrofahrzeuge setzt Platinen regelmäßig 800-Volt-Transienten und lokalen Hotspots nahe 175 °C aus. BYD spezifizierte Hochtemperatur-Laminate mit Zersetzungstemperaturen über 340 °C, um 3.000 Schnellladungszyklen in seinem Blade-Battery-System standzuhalten.[2]BYD Company, "Investorenpräsentation 2025," BYD.COM Infineons HybridPACK Drive G2 kombiniert 1,2-Kilovolt-SiC-MOSFETs mit 10-lagigen FR 4-Substraten, die mit 105-Mikrometer-Kupferfolie beschichtet sind, und verdoppelt damit die herkömmliche Dicke, um 15 Kilowatt abzuführen. Die ab Juli 2025 geltende Euro-7-Diagnose erfordert eine Spannungserfassung innerhalb von 10 Millivolt, was die Leiterbahnabstandsregeln auf 0,05 Millimeter verschärft. Diese Bedingungen begünstigen Hochtemperatur- und Schwerkupfer-Konstruktionen und sichern einen Wachstumsvorteil gegenüber dem breiteren FR 4 Leiterplattenmarkt.

Schrumpfende Leiterbahnbreiten auf Server-Hauptplatinen in hyperscaligen Rechenzentren

PCIe Gen5 mit 32 Gigatransfers pro Sekunde und KI-Beschleuniger-Datenverkehr zwingen Hauptplatinen-Leiterbahnen unter 0,075 Millimeter, um Übersprechen zu begrenzen. Intels Eagle-Stream-Plattform schreibt 16-lagige sequenzielle Laminierungen vor, die den Impedanzversatz unter 5 Pikosekunden halten.[3]Intel Corporation, "Eagle Stream Plattformspezifikationen," INTEL.COM Metas nächste Generation von Trainings-Clustern wird 20-lagige Platinen mit jeweils 1.024 Differenzpaaren einsetzen und dabei 40 % mehr Laminat pro Server verbrauchen als frühere Revisionen. Open-Compute-Project-Standards fügen IPC 6012 Klasse 3A und bleifreie Oberflächen hinzu, was die Fertigungskosten erhöht, aber Feldausfälle um 60 % reduziert. Diese Anforderungen beschleunigen das Volumen für Hersteller, die Leiterbahnbreiten unter 75 Mikrometern im großen Maßstab liefern können.

Neuartige KI-Beschleunigerplatinen treiben die Lagenanzahl pro Gerät voran

Trainings-Cluster für große Sprachmodelle setzen heute Basisplatinen mit 24–28 Kupferlagen ein, die 1.200 Watt über 800 Quadratmillimeter große GPU-Dies verteilen. NVIDIAs GB200-NVL72-Basisplatine trägt 6-Unzen-Kupferebenen, um Spitzen von 15.000 Ampere zu bewältigen, ohne einen Anstieg von 85 °C zu überschreiten.[4]NVIDIA Corporation, "GTC 2025 Keynote," NVIDIA.COM Googles TPU v6 verwendet sequenziellen Aufbau auf Hochtemperatur-Kernen, um 2.048 Differenzpaare zu führen und dabei den Einfügungsverlust bei 56 Gigahertz unter 1,5 Dezibel zu halten. Da sich der FR 4 Leiterplattenmarkt an KI-Hardware-Roadmaps ausrichtet, steigert die Nachfrage nach Platinen mit extrem hoher Lagenanzahl den durchschnittlichen Verkaufspreis auf das Vierfache eines Standard-8-Lagen-Produkts.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsunsicherheit bei Hochtemperatur-Glasgarnen | -0.70% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Nachhaltigkeitsdruck gegenüber halogenhaltigen Epoxidchemikalien | -0.50% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Preiswettbewerb durch Polyimid- und Metallkern-Leiterplatten | -0.40% | Automobil- und Industriesegmente weltweit | Langfristig (≥ 4 Jahre) |

| Technologische Entkopplung zwischen den USA und China erschwert die globale Beschaffung | -0.60% | Nordamerika, Europa, indirekte Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsunsicherheit bei Hochtemperatur-Glasgarnen

Nur drei qualifizierte Hersteller liefern alkalibeständige E-Glas-Garne, die über 10.000 Zyklen eine Dimensionsstabilität von 0,02 % aufrechterhalten können. Ein Brand im Tongxiang-Werk von Jushi entfernte Anfang 2025 für neun Wochen 12 % der weltweiten Kapazität und verdoppelte die Lieferzeiten für modifiziertes Epoxid auf 16 Wochen. OEMs transportierten Garne vom Standort Owens Corning in South Carolina per Luftfracht zum vierfachen Normalpreis. Automobil-Tier-1-Zulieferer halten nun 12-wöchige Pufferbestände und zahlen einen Aufschlag von 6 % für dual-bezogene Hochtemperatur-Laminate, was die kurzfristige Volumenelastizität im FR 4 PCB Markt dämpft.

Technologische Entkopplung zwischen den USA und China erschwert die globale Beschaffung

Washington fügte im Oktober 2024 140 chinesische Elektronikunternehmen zur Entitätsliste hinzu und zwang nordamerikanische OEMs, Laminate außerhalb der Volksrepublik dual zu beziehen, selbst bei einem Stücklistenaufschlag von 22 %. Taiwan Semiconductor Manufacturing Company qualifizierte sieben alternative Lieferanten für sein Arizona-Werk vor, was Zweitrangigen Herstellern in Malaysia, Thailand und Mexiko zugutekam. Die geopolitische Spaltung erhöht die Logistikkomplexität und den Betriebskapitalbedarf und zieht 0,6 Prozentpunkte von der globalen CAGR-Prognose ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: HDI und Starr-Flex erschließen Premiumnischen

Die FR 4 PCB Marktgröße für Standard-Mehrlagen-Nicht-HDI-Produkte betrug im Jahr 2025 USD 12,11 Milliarden, was 26,87 % des globalen Umsatzes entspricht. Preissensible Verbrauchergeräte und industrielle Steuerungen tolerieren weiterhin 0,15-Millimeter-Leiterbahnen und 0,3-Millimeter-Durchgangslochvias. Flexible Schaltungen expandieren jedoch mit einem CAGR von 5,99 %, einem Aufschlag von 148 Basispunkten gegenüber dem breiteren FR 4 Leiterplattenmarkt, da faltbare Telefone und medizinische Wearables Biegeradien von 3 Millimetern ohne Delaminierung erfordern. HDI-Platinen überschreiten 200 Leiter pro Quadratzoll und finden besonders in KI-Beschleunigermodulen und Millimeterwellen-Funkgeräten Anklang. Starr-Flex-Designs sind zwar geringer im Volumen, bleiben aber für Luft- und Raumfahrt- sowie Verteidigungsaufträge unverzichtbar, die IPC-6013-Klasse-3-Beständigkeit gegen 2.000-G-Schocks vorschreiben. Ein- und zweiseitige Platinen existieren weiterhin in Nischen für Beleuchtung und Netzteile, da selbst kostengünstige Geräte auf 4-Lagen-Layouts migrieren, um strengere FCC-Strahlungsemissionsregeln zu erfüllen. Schwerkupfer-FR 4 unterstützt Solarwechselrichter und Motorantriebe, bei denen die Leiterbahn-Stromdichte 10 Ampere pro Quadratmillimeter erreicht, und erzielt einen dreifachen Preisaufschlag gegenüber Basislaminaten.

Die Nachfrageelastizität unterscheidet sich stark nach Typen. HDI- und Starr-Flex-Aufträge haben in Taiwan und Südkorea Durchlaufzeiten von fünf bis sieben Tagen, was den Wettbewerbsvorteil von Herstellern stärkt, die frühzeitig in Laser-Direktbelichtung und automatische optische Inspektion investiert haben. Samsung Electro-Mechanics verzeichnete 2025 einen Anstieg der Starr-Flex-Lieferungen um 34 % im Jahresvergleich, da Automobil-Head-up-Displays flexible Verbindungen in engen Instrumentenclustern integrierten. Chinesische Schnellfertigungsunternehmen bieten unterdessen zweitägige Prototypenzyklen für handelsübliche Acht-Lagen-Platinen an, was zu einer jährlichen Preiserosion von 8–12 % führt. Mit zunehmender Komplexität wird der FR 4 Leiterplattenmarktanteil von Produkten mit hoher Lagenanzahl weiterhin auf Kosten älterer doppelseitiger Formate steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialgüte: Mitteltemperatur- und Hochtemperatur-Laminate gewinnen durch Automobilnachfrage

Standard-FR 4 hielt 48,71 % des Liefervolumens im Jahr 2025 und stützt Unterhaltungselektronik, die selten 85 °C Umgebungstemperatur überschreitet. Mitteltemperatur- und Hochtemperatur-Laminate wachsen jedoch mit einem CAGR von 5,22 % und übertreffen den FR 4 Leiterplattenmarkt um 71 Basispunkte, da Elektrofahrzeuge, Bordladegeräte und Industrieantriebe zwischen -40 °C und 150 °C wechseln. Hochtemperatur-Formulierungen kombinieren Phenolhärter mit Dicyandiamid-gehärtetem Epoxid, um die Zersetzungstemperatur auf 340 °C zu erhöhen und bleifreies Reflowlöten bei 260 °C ohne Z-Achsen-Ausdehnung zu ermöglichen. Die ab Januar 2025 geltenden Überarbeitungen der EU-RoHS-Richtlinie begrenzen bromierte Flammschutzmittel auf 0,1 Gewichtsprozent, was die Nachfrage nach halogenfreiem FR 4 trotz seines Preisaufschlags von 15–20 % und einer um 20 % höheren Feuchtigkeitsaufnahme ankurbelt.

Automobil-Beschaffungsregeln klassifizieren Mitteltemperatur-Laminate nun als Standardgüte für jede Platine innerhalb von 30 Zentimetern eines Antriebsstrangmoduls, ein Standard, den Bosch im März 2025 formalisierte. Luft- und Raumfahrt- sowie Medizindesigner zögern noch, von bromierten Varianten abzuweichen, da halogenfreie Laminate eine geringere Biegefestigkeit aufweisen. Materialhersteller reagieren mit Hybridchemikalien: Isolas Astra MT77 erreichte UL 94 V-0 bei 0,8 Millimeter Dicke durch Zugabe von Aluminiumtrihydrat-Füllstoffen, obwohl seine höhere Dielektrizitätskonstante die Signalausbreitung verlangsamt und es von PCIe-Gen5- und DDR5-Schnittstellen ausschließt. Im Prognosezeitraum werden Hochtemperatur-Lieferungen einen inkrementellen FR 4 PCB Marktumfang von USD 3 Milliarden erschließen, hauptsächlich in Automobil-Wechselrichter- und Bordladegerät-Baugruppen.

Nach Endverbrauchsbranche: Automobil und Elektrofahrzeuge übertreffen Unterhaltungselektronik

Die Unterhaltungselektronik lieferte 28,00 % des Umsatzes im Jahr 2025, doch das Wachstum verlangsamt sich, da die Smartphone-Volumina stagnieren. Automobil- und Elektrofahrzeugelektronik hingegen befindet sich auf einem CAGR-Kurs von 5,79 %, 128 Basispunkte vor dem Gesamtmarkt für FR 4 Leiterplatten. Siliziumkarbid-MOSFETs erzeugen 30 % mehr Wärme pro Quadratzentimeter und erfordern Schwerkupfer- und Hochtemperatur-Laminate. Teslas 4680-Batteriemanagementsystem integriert 12-lagige Starr-Flex-Paneele, die sich um zylindrische Zellen falten und das Packvolumen um 25 % reduzieren. Die Nachfrage aus dem Bereich Computer und Rechenzentren bleibt solide, da hyperscalige Betreiber auf 24-lagige Hauptplatinen mit PCIe-Gen5-Unterstützung umsteigen, während der Ausbau von 5G-Basisstationen verlustarmes FR 4 mit einem Verlustwinkel unter 0,008 bei 24 Gigahertz erfordert.

Die Industrieautomatisierung erweitert ebenfalls ihren Anteil. Breitbandlücken-Antriebe schalten mit 100 Kilohertz gegenüber 20 Kilohertz bei Silizium, was das Teilentladungsrisiko erhöht und Mitteltemperatur-Kerne mit verbesserter Harzdurchblutungskontrolle erfordert. Medizinische Platinen sind zwar geringer im Volumen, erzielen aber Bruttomargen von 40 % aufgrund der FDA-Designkontrollanforderungen und der IPC-6012-Klasse-3-Qualifizierung. Luft- und Raumfahrt- sowie Verteidigungsprogramme bleiben eine Nische, sind aber lukrativ und erfordern Kevlar-verstärktes FR 4, um -55 °C bis 125 °C und 2.000-G-Schocks standzuhalten. Branchenübergreifend sichern hochzuverlässige Nischen die Marge, auch wenn handelsübliche Unterhaltungselektronik anhaltendem Preisdruck ausgesetzt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik verankerte 82,54 % des Umsatzes im Jahr 2025 und befindet sich bis 2031 auf einem CAGR-Kurs von 6,25 %. China lieferte 58 % der weltweiten Kapazität, doch Indiens Produktionsgebundene Anreizausgaben von INR 550 Milliarden (USD 6,6 Milliarden) und Vietnams Investitionen von USD 3,2 Milliarden im Jahr 2025 signalisieren eine südwärts gerichtete Migration kostenkonkurrenzfähiger Volumina. Taiwan bewahrt die Technologieführerschaft mit 22 % der HDI-Kapazität und bedient Apple, NVIDIA und AMD mit 48-Stunden-Prototypenzyklen. Japan konzentriert sich auf Automobil- und Industrieaufträge, bei denen Null-Fehler-Raten Preisaufschläge von 30 % rechtfertigen.

Nordamerika und Europa zusammen erzielten 2025 17,46 % des Umsatzes, profitieren aber von der Rückverlagerung. TTM Technologies verdoppelte seinen ITAR-konformen Standort in Syracuse, New York, im November 2025, um Verteidigungsunternehmen zu bedienen. AT&S fügte in Leoben, Österreich, 24-lagige HDI-Linien hinzu, um 800-Volt-Elektrofahrzeugaufträge zu gewinnen. Mexikos Guadalajara-Korridor steigerte die Leiterplattenproduktion 2025 um 18 %, da Automobil-OEMs die Beschaffung aus Asien in die Nähe verlagerten. Südamerika bleibt trotz der Anreize des brasilianischen Lei de Informática ein Nettoimporteur.

Geopolitische Risiken gestalten die Beschaffung um. Die technologische Entkopplung zwischen den USA und China zwingt zur Doppelbeschaffung außerhalb der Volksrepublik, was den Anteil Malaysias, Thailands und Mexikos bis 2026 erhöht. Europäische Käufer bevorzugen die regionale Fertigung, um den ab 2026 geltenden Kohlenstoffgrenzausgleichsregeln zu entsprechen. Unterdessen sanken die Vorlaufzeiten für Prototypen in Indien von 21 Tagen im Jahr 2023 auf 12 Tage Ende 2025, was die Servicelücke zu taiwanesischen Wettbewerbern verringert. Im Prognosehorizont wird der Asien-Pazifik-Anteil am FR 4 Leiterplattenmarkt moderat zurückgehen, da die regionale Diversifizierung anhält.

Wettbewerbslandschaft

Die fünf größten Hersteller AT&S, TTM Technologies, Unimicron, Tripod Technology und Kingboard kontrollierten 38 % des Umsatzes im Jahr 2025 und hinterließen einen langen Schwanz von mehr als 200 regionalen Spezialisten. Handelsübliche Mehrlagen-Platinen sind aufgrund aggressiver chinesischer und taiwanesischer Automatisierung einer jährlichen Preiserosion von 8–12 % ausgesetzt, während Luft- und Raumfahrt-, Verteidigungs- und Automobil-Platinen Margen von 25–35 % behalten, da IPC-Klasse-3- und IATF-16949-Audits neue Marktteilnehmer abschrecken. Unimicrons Erwerb eines 30-prozentigen Anteils an Elite Material im März 2025 sichert Hochtemperatur-Harzströme und ist ein Beispiel für vertikale Integrationsschritte.

Platinen mit extrem hoher Lagenanzahl für KI-Cluster, die mit USD 800–1.200 pro Quadratmeter bepreist sind, bieten den größten Weißraum. AT&S meldete 14 Patente an, die Laser-Direktstrukturierung abdecken und Fotolithografieschritte eliminieren, und Ibiden stellte Epoxidmischungen vor, die den CTE-Fehlanpassung auf 8 Teile pro Million pro Grad Celsius reduzieren. Schnellfertigungsspezialisten wie NCAB Group und Advanced Circuits erschließen 12 % der nordamerikanischen Prototypennische durch 24-Stunden-Zyklen und automatisierte Designregelprüfung. Dennoch halten nur 40 % der Asien-Pazifik-Werke IATF 16949, was Unternehmen schützt, die bereits Elektrofahrzeug-Antriebsstränge bedienen.

Geografische Absicherung ist die dominante Strategie. Jabil verlagerte im September 2025 20 % der Starr-Flex-Kapazität von Wuxi nach Penang, um Kundendiversifizierungsauflagen zu erfüllen. Kingboard erwarb im Oktober 2025 einen 60-prozentigen Anteil am vietnamesischen Hersteller Elec and Eltek und fügte 150.000 Quadratmeter Kapazität in Bac Ninh hinzu. Diese Schritte bestätigen, dass Nähe und politische Ausrichtung nun marginale Arbeitskosteneinsparungen bei Beschaffungsentscheidungen überwiegen.

FR 4 PCB Branchenführer

Unimicron Technology Corp.

Zhen Ding Technology Holding Ltd.

AT&S AG

Tripod Technology Corp.

TTM Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Unimicron verpflichtete sich zu TWD 18 Milliarden (USD 565 Millionen), um die HDI-Kapazität in Taoyuan zu erweitern, mit dem Ziel, KI-Beschleuniger- und Automobil-Antriebsstrangplatinen zu bedienen, mit erster Produktion im dritten Quartal 2027.

- Dezember 2025: AT&S schloss eine Reinraumerweiterung im Wert von EUR 500 Millionen (USD 565 Millionen) in Leoben, Österreich, ab und fügte 18-lagige und 24-lagige HDI-Linien für europäische Elektrofahrzeugkunden hinzu.

- November 2025: TTM Technologies eröffnete eine 180.000 Quadratfuß große Erweiterung in Syracuse, New York, und verdoppelte damit die ITAR-konforme Kapazität für Luft- und Raumfahrt- sowie Verteidigungsplatinen.

- Oktober 2025: Kingboard erwarb einen 60-prozentigen Anteil am vietnamesischen Unternehmen Elec and Eltek für USD 85 Millionen und fügte 150.000 Quadratmeter Jahreskapazität in Bac Ninh hinzu.

Umfang des globalen FR 4 PCB Marktberichts

Der globale FR 4 Leiterplattenmarkt-Bericht ist segmentiert nach Typ (Standard-Mehrlagig, 1–2-seitig, HDI, Starr-Flex, andere Typen), Materialgüte (Standard-FR 4, Mitteltemperatur-FR 4, Hochtemperatur-FR 4, Halogenfreies FR 4), Endverbrauchsbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen/Medizin, Luft- und Raumfahrt sowie Verteidigung, andere Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagig (Nicht-HDI) Starr |

| 1–2-seitig |

| Hochdichte Verbindungsplatine (HDI) |

| Starr-Flex |

| Andere Leiterplattentypen |

| Standard-FR 4 (Tg 130 °C–140 °C) |

| Mitteltemperatur-FR 4 (Tg 150 °C–160 °C) |

| Hochtemperatur-FR 4 (Tg 170 °C+) |

| Halogenfreies FR 4 |

| Unterhaltungselektronik |

| Computer und Rechenzentren |

| Telekommunikation |

| Automobil und Elektrofahrzeuge |

| Industrie und Energie |

| Gesundheitswesen / Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Rest der Welt |

| Nach Leiterplattentyp | Standard-Mehrlagig (Nicht-HDI) Starr | |

| 1–2-seitig | ||

| Hochdichte Verbindungsplatine (HDI) | ||

| Starr-Flex | ||

| Andere Leiterplattentypen | ||

| Nach Materialgüte | Standard-FR 4 (Tg 130 °C–140 °C) | |

| Mitteltemperatur-FR 4 (Tg 150 °C–160 °C) | ||

| Hochtemperatur-FR 4 (Tg 170 °C+) | ||

| Halogenfreies FR 4 | ||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | |

| Computer und Rechenzentren | ||

| Telekommunikation | ||

| Automobil und Elektrofahrzeuge | ||

| Industrie und Energie | ||

| Gesundheitswesen / Medizin | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der FR 4 Leiterplattenmarkt im Jahr 2026?

Die Marktgröße des FR 4 Leiterplattenmarkts erreichte im Jahr 2026 USD 45,02 Milliarden.

Wie hoch ist die erwartete Wachstumsrate der FR 4 PCB Nachfrage bis 2031?

Der Markt wird voraussichtlich einen CAGR von 4,51 % verzeichnen und den Wert bis 2031 auf USD 56,14 Milliarden steigern.

Welche Region führt die globale FR 4 Leiterplattenmarktproduktion an?

Asien-Pazifik erzielte 82,54 % des Umsatzes im Jahr 2025 und expandiert weiterhin am schnellsten mit einem CAGR von 6,25 %.

Welcher Endverbrauchssektor wird am schnellsten wachsen?

Automobil- und Elektrofahrzeugelektronik wird bis 2031 voraussichtlich mit einem CAGR von 5,79 % wachsen.

Warum gewinnen Hochtemperatur-Laminate Marktanteile?

Hochtemperatur-Laminate halten Automobil-Zyklen von 150 °C und bleifreies Reflowlöten bei 260 °C stand und unterstützen Elektrofahrzeug-Antriebsstränge und KI-Server.

Welches Lieferkettenrisiko betrifft Leiterplattenhersteller am stärksten?

Begrenzte Lieferanten von Hochtemperatur-Glasgarnen verursachen Engpässe, wie ein Brand im Februar 2025 zeigte, der die Lieferzeiten auf 16 Wochen verdoppelte.

Seite zuletzt aktualisiert am: