Marktgröße und Marktanteil für Sohlen von Sportschuhen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

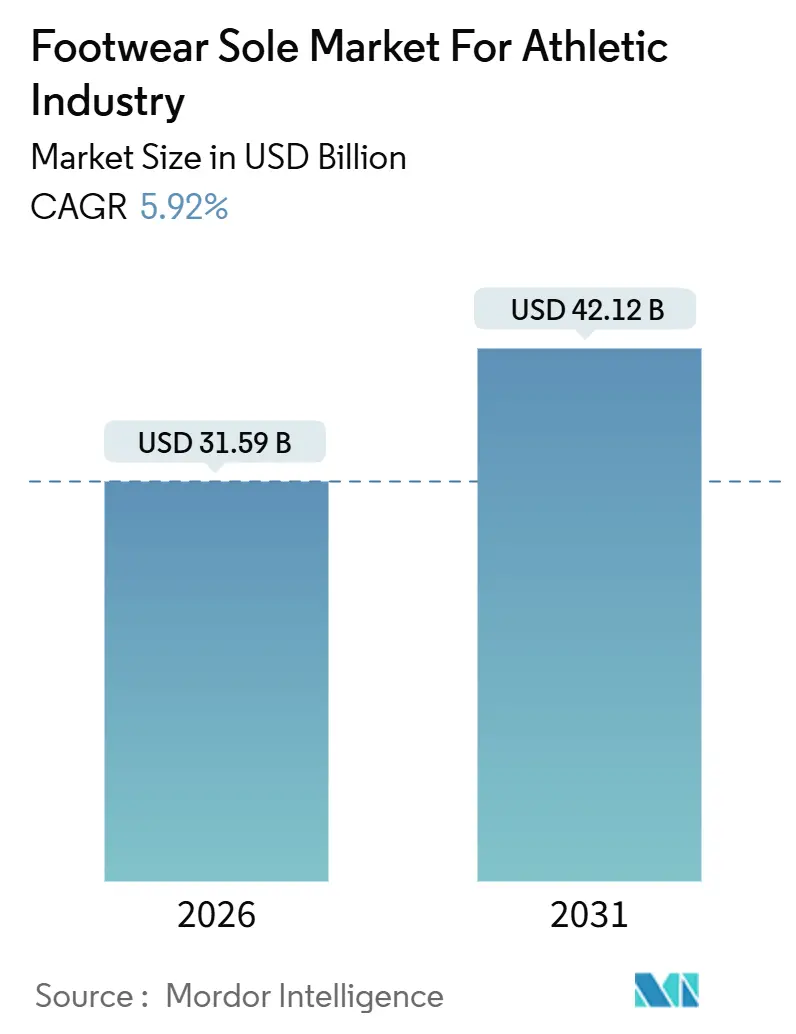

| Marktgröße (2026) | 31.59 Milliarden US-Dollar |

| Marktgröße (2031) | 42.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sohlen von Sportschuhen von Mordor Intelligence

Der Markt für Sohlen von Sportschuhen wird voraussichtlich von 31,59 Milliarden USD im Jahr 2026 auf 42,12 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,92 % während des Prognosezeitraums (2026-2031). Kontinuierliche Zuwächse resultieren aus leistungsorientierten Compound-Innovationen, strengeren Nachhaltigkeitsvorgaben und dem Aufstieg von Direct-to-Consumer-Kanälen, die die Zyklen von der Entwicklung bis ins Regal verkürzen. Marken fordern nun leichtere Zwischensohlen mit höherer Rückfederung, recycelbare oder kompostierbare Chemikalien sowie Losgrößen, die sich an wöchentliche E-Commerce-Drops anpassen. Regionale Mikrofabriken, ausgestattet mit automatisierten Spritzguss- und überkritischen Schäumungslinien, ersetzen Hochvolumen-Einzelrezeptur-Anlagen und ermöglichen eine Reduzierung der Lagertage. Auf der Nachfrageseite intensivieren das schnell wachsende Athleisure-Konsum, die Jugendsportbeteiligung und globale Marquee-Turniere die Ersatzhäufigkeit, während Vorschriften wie die EU-Ökodesign-Verordnung für nachhaltige Produkte (2024/1781) biobasierte und recycelte Polymere in die Mainstream-Spezifikationen drängen.

Wichtigste Erkenntnisse des Berichts

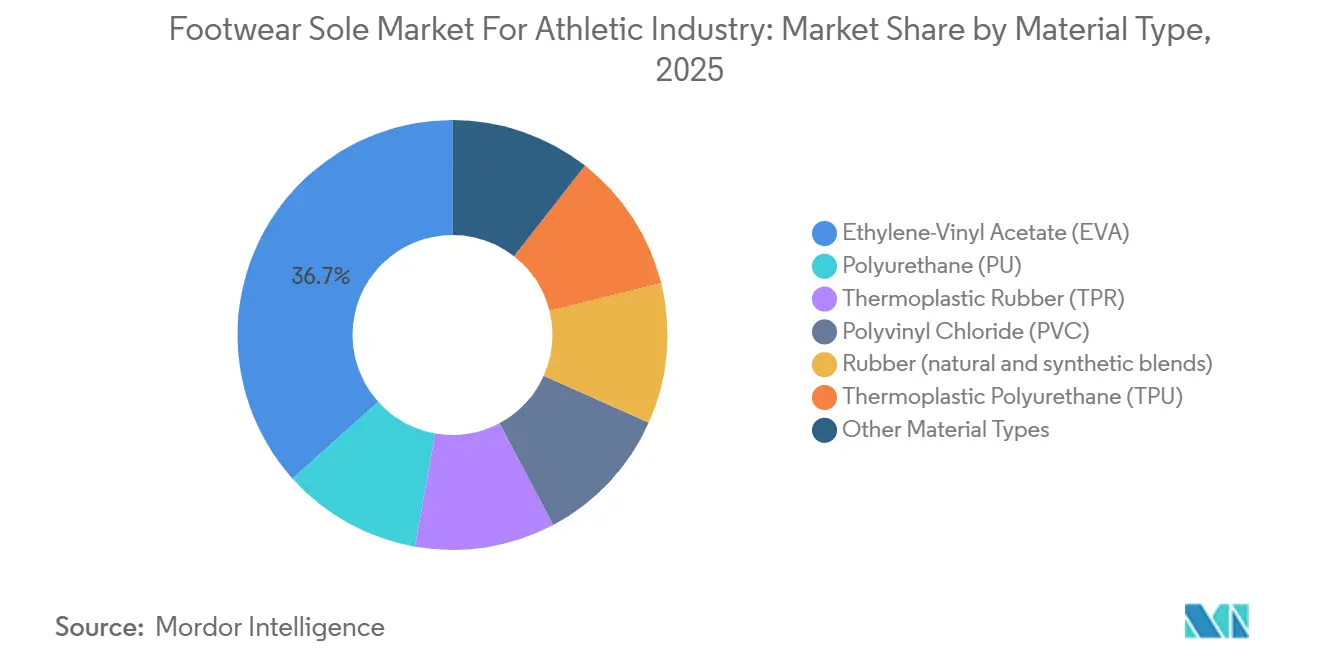

- Nach Materialtyp führte Ethylen-Vinylacetat mit einem Marktanteil von 36,66 % am Schuhsohlenmarkt für die Sportindustrie im Jahr 2025; Polyurethan wird voraussichtlich bis 2031 den schnellsten CAGR von 7,57 % verzeichnen.

- Nach Herstellungsverfahren entfiel auf den Spritzguss ein Anteil von 46,58 % an der Marktgröße des Schuhsohlenmarkts für die Sportindustrie im Jahr 2025 und er wächst bis 2031 mit einem CAGR von 6,76 %.

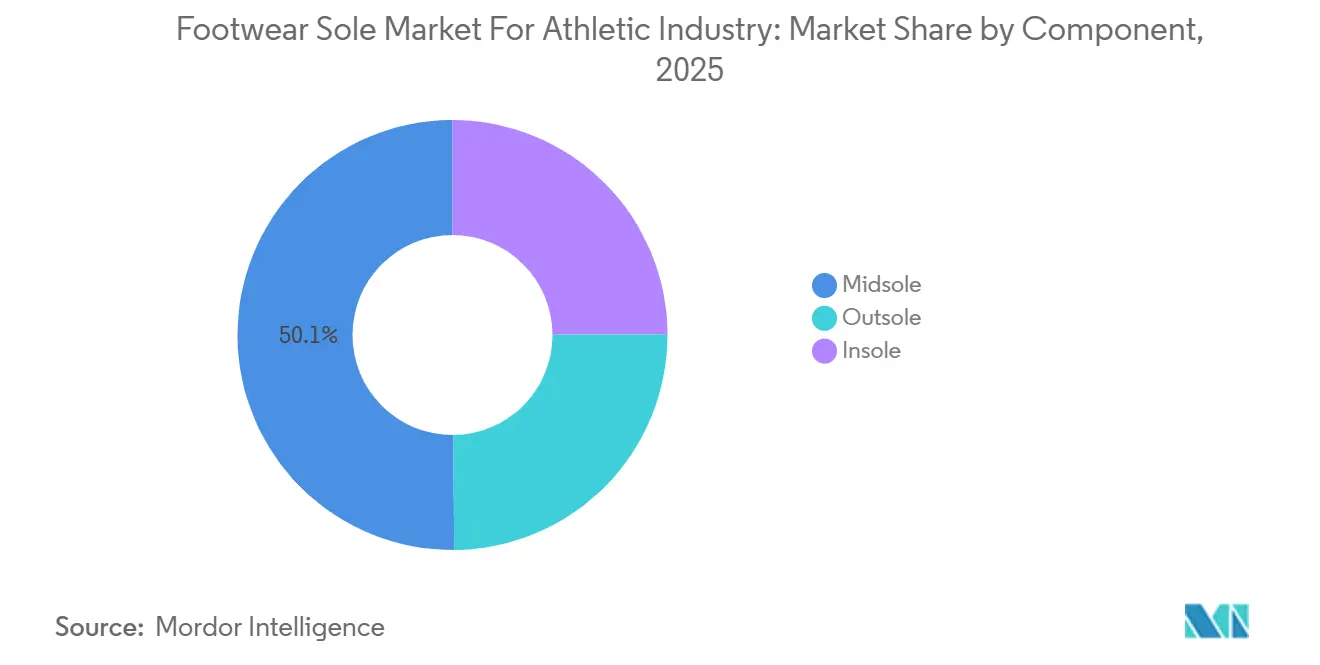

- Nach Komponente erzielten Zwischensohlen im Jahr 2025 einen Umsatzanteil von 50,13 % und werden voraussichtlich bis 2031 mit einem CAGR von 6,78 % wachsen.

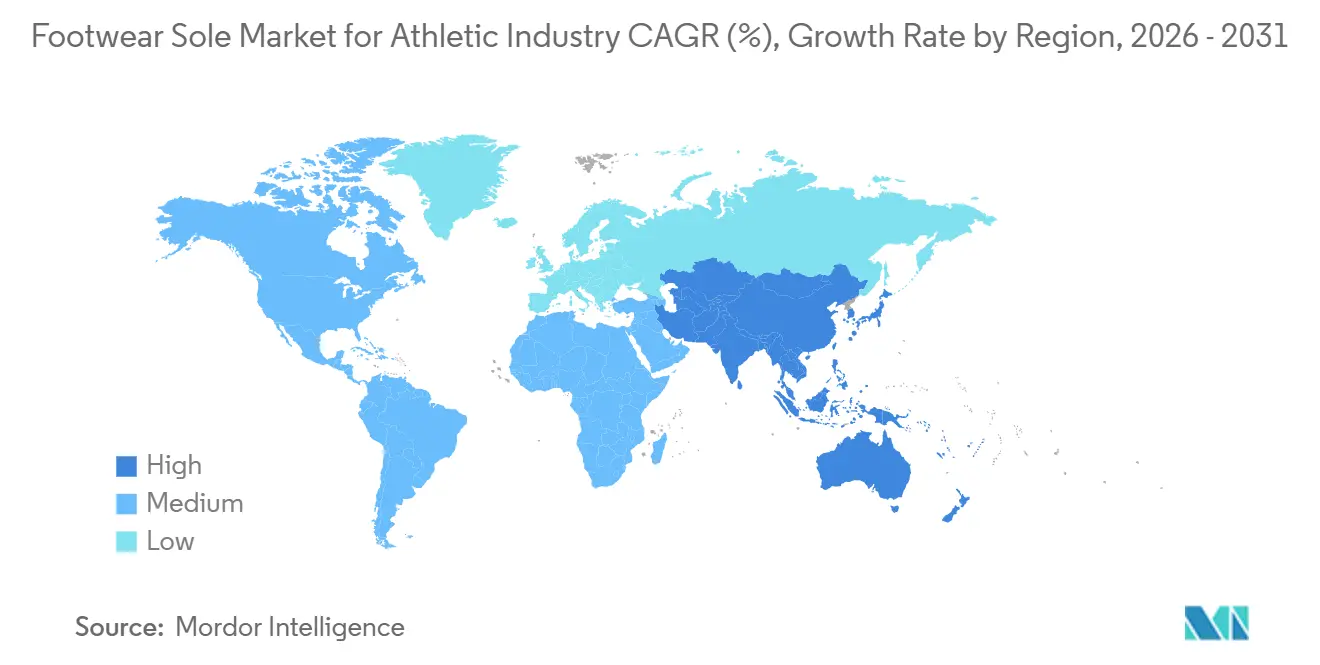

- Asien-Pazifik hielt 49,01 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 den schnellsten CAGR von 6,99 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Sohlen von Sportschuhen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Sportbeteiligung und bevorstehende globale Turniere | +1.2% | Global, mit höchster Intensität in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Athleisure-geführter Wandel hin zu leistungsorientierten Freizeitschuhen | +1.5% | Nordamerika und EU, Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Online-First-Einzelhandelsmodelle beschleunigen Produktzyklen | +1.0% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Automatisierter 3D-Druck und überkritisches Schäumen ermöglichen lokalisierte, individuelle Sohlenproduktion | +0.9% | Asien-Pazifik-Kern (China, Vietnam), Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Einsatz biobasierter und recycelter Polymere zur Erfüllung von ESG-Anforderungen | +1.1% | Regulatorischer Druck der EU, markengeführt in Nordamerika, Asien-Pazifik-Versorgung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Sportbeteiligung und bevorstehende globale Turniere

Die Olympischen Spiele 2024 in Paris und die FIFA-Weltmeisterschaft 2026 haben Markenkampagnen angeregt, die Glaubwürdigkeit an messbare Leistungskennzahlen knüpfen. Einzelhandels-Abverkaufsdaten zeigen, dass Lauf- und Trainingsschuhe mit Zwischensohlen, die eine höhere Energierückgabe liefern, doppelt so schnell abverkauft werden wie Lifestyle-Sneaker, was Sohlenhersteller dazu veranlasst, hochrückfedernde Schäume zu priorisieren. Die Einschreibung von Jugendlichen in organisierten Sport erholte sich in Nordamerika und Europa auf das Niveau vor der Pandemie, was die Ersatzintervalle auf nahezu sechs Monate verkürzte. Diese Muster steigern OEM-Bestellungen für Zwischen- und Außensohlen weit vor den formellen Saisonstarts und stabilisieren die Fabrikauslastung in historisch schwachen Quartalen. Gleichzeitig räumen Sportartikeleinzelhändler Schuhwerk, das für sportartspezifische Standards wie ASTM F2913 Rutschfestigkeit zertifiziert ist, zusätzlichen Regalplatz ein und verankern technische Konformität in der Verbraucherwahl.

Athleisure-geführter Wandel hin zu leistungsorientierten Freizeitschuhen

Athleisure erfasste im Jahr 2025 etwa ein Drittel der Stückverkäufe im Bereich Sportschuhwerk und definierte die Grunderwartungen an Dämpfung und Flexibilität im Alltag neu. Lässige Silhouetten spezifizieren nun Doppeldichte-EVA oder dünne TPU-Gitter, die eine Leistung gleichwertig zu Kernlaufmodellen bieten und dennoch innerhalb der für Street-Styling bevorzugten Stapelhöhenbegrenzung von 20 mm liegen. Das hybride Profil erzielt höhere Durchschnittsverkaufspreise für Sohlen, eine Marge, die die Rohstoffaufschläge für recycelte oder biobasierte Qualitäten ausgleicht. Lieferanten haben mit modularen Werkzeugen reagiert, die sowohl opake EVA-Pellets als auch transparentes TPU ohne längere Ausfallzeiten aufnehmen, sodass Marken visuelle Effekte innerhalb desselben Produktionsfensters abwechseln können.

Online-First-Einzelhandelsmodelle beschleunigen Produktzyklen

Im Jahr 2024 trugen Nikes digitale Kanäle erheblich zu seinem Umsatz bei, während Adidas einen kleineren Anteil verzeichnete und On mit dem höchsten Prozentsatz führte. Dieser Trend unterstreicht die wachsende Abhängigkeit von mobilen Apps zur Entdeckung und zum Kauf von Zwischensohlen der nächsten Generation. Da sich die Einverkaufsfenster verkürzen, sind die wirtschaftlichen Bestellmengen stark gesunken, was Werke begünstigt, die Formen oder CAD-Dateien schnell, oft innerhalb von Stunden, wechseln können. Durch den Einsatz von Predictive Analytics stimmen Unternehmen Echtzeit-Abverkaufsdaten mit der vorgelagerten Planung ab und reduzieren so effektiv überschüssige Sohlenbestände. Fabriken, nun mit kollaborativen Robotern und automatisierten Farbzellen ausgestattet, erfüllen nicht nur diese gesteigerten Anforderungen, sondern gewährleisten auch eine Maßtoleranz von unter 1 mm.

Automatisierter 3D-Druck und überkritisches Schäumen ermöglichen lokalisierte, individuelle Sohlenproduktion

Carbons Digital Light Synthesis ermöglicht zusammen mit neuen überkritischen Flüssigkeitsschäumungslinien Echtzeitanpassungen der Gittergeometrie oder Zellgröße. Diese Innovation passt Dämpfungsprofile an individuelle Verbraucherpräferenzen an. Adidas nutzt diese Technologie und druckt 4DFWD-Zwischensohlen in Deutschland und den USA und gewährleistet die Lieferung innerhalb von 72 Stunden nach Auftragserteilung. Dieser Ansatz umgeht nicht nur den Containerschifftransport, sondern reduziert auch die Kohlenstoffemissionen aus Fertigwaren. Im Norden Vietnams nutzt das Werk von OrthoLite, das im November 2025 den Betrieb aufnahm, Solarenergie[1]OrthoLite, "Überkritische Schäumungsanlage in Nordvietnam eröffnet," ORTHOLITE.COM . Seine überkritischen Schäumungsextruder reduzieren den EVA-Verbrauch und verbessern die Rückfederung. Diese lokalisierten Produktionsstrategien bedienen nicht nur die Verbrauchernachfrage, sondern schützen Marken auch vor Frachtunterbrechungen und tarifbedingten Risiken.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungen, die den Markenwert verwässern | -0.8% | Global, konzentriert in China und Südostasien | Mittelfristig (2–4 Jahre) |

| Verschärfung globaler VOC/Mikroplastik-Vorschriften für PU und EVA | -0.6% | Regulatorisch in der EU und Nordamerika, Konformität in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Volatile MDI/TDI-Rohstoffpreise nach Tarifanpassungen | -0.7% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungen, die den Markenwert verwässern

In Putian produzierte Replika-Sohlen imitieren häufig sichtbare Lufttaschen und Profilgeometrie, verwenden jedoch minderwertiges EVA, was zu vorzeitiger Kompression und Rückfederungsverlust führt. Authentifizierungsmaßnahmen – NFC-Tags und Blockchain-IDs, die in Innensohlen eingebettet sind – erhöhen die Stückkosten und erfordern Verbraucheraufklärung, um ihre volle Wirksamkeit zu entfalten. Marken setzen weiterhin bei Zollbehörden auf beschleunigte Vernichtungsverfahren, doch Online-Marktplätze bleiben ein schnell wachsender Absatzkanal für gefälschte Angebote.

Verschärfung globaler VOC/Mikroplastik-Vorschriften für PU und EVA

Ab 2026 hat die EPA-Regel 40 CFR Part 63 Subpart OOOOOO die Verwendung von Methylenchlorid bei der Herstellung von Polyurethanschaum verboten[2]US-Umweltschutzbehörde, "40 CFR Part 63 Subpart OOOOOO," EPA.GOV. Dieser Schritt hat Fabriken dazu gezwungen, ihre Systeme auf wasser- oder CO₂-getriebene Methoden umzurüsten, die anfänglich eine geringere Rückfederung liefern. Inzwischen hat der EU-Aktionsplan zu Mikroplastik die absichtliche Zugabe von Mikropartikeln verboten. Infolgedessen verlagern sich Farbmittel nun von traditionellen Pulvern zu Masterbatch-Pellets. Diese Compliance-Investitionen belasten kleinere Lieferanten und beschleunigen die Konsolidierung der Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polyurethan wächst schneller als das etablierte EVA

Ethylen-Vinylacetat führte im Jahr 2025 mit einem Marktanteil von 36,66 % am Schuhsohlenmarkt für die Sportindustrie, und Polyurethan wird voraussichtlich bis 2031 den schnellsten CAGR von 7,57 % verzeichnen. Dieses Wachstum ist größtenteils auf Fortschritte wie das überkritische Schäumen zurückzuführen, das die Rückfederung steigert und gleichzeitig die Masse reduziert. Insbesondere thermoplastische Polyurethanqualitäten mit biobasiertem Inhalt haben sich einen begehrten Platz auf den EU-Lieferantenbewertungslisten gesichert und treiben ihre rasche Einführung in Premium-Lauflinien voran. Während Kautschuk weiterhin eine dominante Rolle spielt, wird sein Wachstum durch einen moderaten CAGR gedämpft, was die Herausforderungen bei hochenergetischen Rückfederungsverbindungen widerspiegelt. Andererseits ziehen Spezial-Biokomposite wie KUORI und Balena BioCir flex, die derzeit einen kleinen Marktanteil halten, erhebliches Risikokapitalinteresse auf sich, insbesondere aufgrund ihres Versprechens von Kreislauflösungen.

Mit dem steigenden Bedarf an Polyurethan nehmen auch die Investitionen in seine vorgelagerten Prozesse zu. Zotefoams hat sich beispielsweise zu einem Werk in Vietnam verpflichtet, das sich auf die Skalierung stickstoffinfundierter Schaumblöcke konzentriert. Ebenso hat OrthoLite einen erheblichen Betrag zurückgestellt, um die Cirql-Kapazität zu steigern. Lieferanten betonen die Vorteile von PU und weisen auf seinen geringeren Druckverformungsrest hin, der die Integrität der Zwischensohle über mehr als 500 km Laufen gewährleistet – eine Übereinstimmung mit den Haltbarkeitsanforderungen der Verbraucher. Dennoch dominiert EVA weiterhin in preissensiblen Segmenten wie Trainings- und Kinderschuhwerk. Dies wird durch Harzkosten gestützt, die ungefähr niedriger als bei PU sind, sowie durch eine weit verbreitete Vertrautheit in globalen Auftragsfabriken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Spritzguss behält den Automatisierungsvorteil

Der Spritzguss erfasste im Jahr 2025 46,58 % der Marktgröße des Schuhsohlenmarkts für die Sportindustrie. Dieser Erfolg ist auf schnelle Werkzeugwechsel und Hohlraumdrücke zurückzuführen, die Wiederholbarkeit gewährleisten. Das Segment wächst mit 6,76 % auf der Grundlage von servoelektrischen Pressen, die die Kühlzeit verkürzen und den Energieverbrauch senken. Während das Pressformen für profilreiche Kautschuk-Außensohlen unverzichtbar ist, wird sein Wachstum durch Herausforderungen wie hohe Werkzeugkosten und lange Zykluszeiten gedämpft, was seine Reaktionsfähigkeit einschränkt. Das Blasformen, das für die Herstellung von Luftblasen entscheidend ist, hat einen bescheidenen Marktanteil. Es werden jedoch kontinuierliche Innovationen beobachtet, insbesondere mit Mehrschichtbarrieren, die die Gaspermeation effektiv verzögern.

Aufkommende additive Fertigungslinien zeigen das Potenzial von On-Demand-Mikrofabriken. Zum Beispiel können kohlenstoffgedruckte Gitter schnell an Verbraucher geliefert werden, wenn sie lokal produziert werden. Dies umgeht nicht nur Importzölle, sondern reduziert auch die Kohlenstoffemissionen im Vergleich zum Seetransport. Darüber hinaus stärkt regulatorische Nachsicht diesen Prozessmix: CO₂-getriebene PU-Zwischensohlen, die den EPA- und EU-Lösungsmittelvorschriften entsprechen, bieten reaktiven Schäumungszellen eine neue Perspektive.

Nach Komponente: Zwischensohlenplattformen verankern das Marken-Storytelling

Zwischensohlen lieferten im Jahr 2025 50,13 % der Umsätze und werden voraussichtlich das Gesamtwachstum mit einem CAGR von 6,78 % übertreffen. Energierückgabeansprüche, sichtbare Schaumtexturen und co-gebrandete Verbindungen steigern die Zahlungsbereitschaft und treiben die Durchschnittsverkaufspreise für Zwischensohlen über generischen Schaum hinaus. Fortschritte wie kompostierbare OrthoLite Cirql-Zwischensohlen positionieren Marken für bevorstehende Programme zur erweiterten Herstellerverantwortung. Außensohlen hinken hinterher, da hochhaftender Kautschuk bereits die meisten Leistungsschwellen erfüllt. Recyclatreiche Mischungen erschließen jedoch die Förderfähigkeit für das EU-Grüne Öffentliche Beschaffungswesen und sichern eine Basisnachfrage. Innensohlen, traditionell die am wenigsten differenzierte Komponente, gewannen an Bedeutung, als Coats OrthoLite übernahm, Faden- und Innensohlenversorgung integrierte und farblich abgestimmte Drop-in-Upgrades ermöglichte, die die wahrgenommenen Komfortwerte bei Trageprüfungen steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 49,01 % zur Marktgröße des Schuhsohlenmarkts für die Sportindustrie bei und wird voraussichtlich bis 2031 den schnellsten CAGR von 6,99 % verzeichnen. Diese Dominanz wurde durch Vietnams Exportmotor und Indonesiens bedeutende Produktion gestärkt. Während Marken von der chinesischen Küste in ASEAN-Korridore gewechselt sind, angezogen durch Lohnkostenvorteile und Handelsabkommen, hat Putian seinen Vorsprung behalten. Mit seiner Expertise im hochmargigen überkritischen Schäumen sichert sich Putian Premium-Aufträge und weist Materialeinsparungen auf. Indien machte in den Jahren 2025–2026 bedeutende Fortschritte, was durch die Eröffnung einer Anlage von Hong Fu in Tamil Nadu unterstrichen wurde. Diese Anlage unterstreicht die Attraktivität staatlicher Anreize für Großinvestoren.

In Nordamerika ist das Wachstum größtenteils auf den Anstieg digitaler Abverkäufe und Quick-Strike-Drops zurückzuführen. Als Reaktion auf EPA-Lösungsmittelverbote haben Sohlenhersteller die PU-Mischung in der Nähe von Verteilzentren lokalisiert und umgehen so die Komplexität grenzüberschreitender VOC-Dokumentation. Darüber hinaus haben sowohl Großflächen- als auch Fachsporteinzelhändler begonnen, Kohlenstoffwerte zu präsentieren, was Lieferanten dazu drängt, den Biogehalt zu dokumentieren, um ihre Regalplatzierung zu erhalten.

Europa kämpft mit erheblichen Compliance-Kosten, hauptsächlich aufgrund der Ökodesign-Verordnung und der Mikroplastik-Vorschriften. Fabriken, die EU-Marken beliefern, vollziehen eine bemerkenswerte Verlagerung hin zu Masterbatch-Farbmitteln und recycelten TPUs. Diese Fabriken sind bereit, einen Aufschlag auf Rohstoffe zu akzeptieren, sofern sie längerfristige Kaufverträge sichern. Südamerika sowie der Nahe Osten und Afrika sind zwar kleinere Akteure, haben jedoch strategische Bedeutung. Brasilien bedient die Nachfrage des Mercosur mit zollfreiem Warenfluss, und Saudi-Arabiens 3PL-Hubs re-exportieren Markenscuhwerk effizient innerhalb von 10 Tagen nach Ostafrika und ermöglichen so agile Nachschubzyklen.

Wettbewerbslandschaft

Der Schuhsohlenmarkt für die Sportindustrie ist mäßig konsolidiert. Große Akteure setzen zunehmend auf Automatisierung. Auf einem anderen Gebiet wagen Nischenstörer wie KUORI und NFW den Einstieg in biobasierte Elastomere und bieten Pilotvolumina zu einem Preisaufschlag an – Kosten, die von Marken, die Kreislaufwirtschaft priorisieren, als akzeptabel erachtet werden. Patentanmeldungen zeigen, dass Branchenriesen wie Skechers, Nike und Puma proaktiv ihre Marktstellung sichern und proprietäre Schäumungs- und Gitterdesigns erkunden, um Prozessautonomie vor breiteren Markteinführungen zu gewährleisten.

Marktführer in der Branche für Sohlen von Sportschuhen

Implus

Feng Tay Enterprises Co., Ltd.

Yue Yuen Industrial (Holdings) Limited

Vibram Corporation

MICHELIN

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Coats unterzeichnete eine endgültige Vereinbarung zur Übernahme von OrthoLite Holdings LLC und positioniert das kombinierte Unternehmen als Super-Tier-2-Lieferant struktureller Schuhkomponenten.

- März 2025: Feng Tay stornierte eine geplante Kapitalerhöhung von USD 23 Millionen für seine Nam Ha Footwear-Einheit in Vietnam mit Verweis auf Veränderungen im Betriebsumfeld.

Umfang des globalen Marktberichts für Sohlen von Sportschuhen

Der Schuhsohlenmarkt der Sportindustrie konzentriert sich auf die Herstellung und Lieferung innovativer Materialien – hauptsächlich Ethylen-Vinylacetat, Kautschuk und Polyurethan. Diese Materialien sind entscheidend für die Zwischen- und Außensohlen von Sport-, Leistungs- und Athleisure-Schuhen, mit besonderem Schwerpunkt auf der Verbesserung von Dämpfung, Haltbarkeit, Gewichtsreduzierung und Traktion, die auf spezifische sportliche Aktivitäten zugeschnitten sind.

Der Schuhsohlenmarkt für die Sportindustrie ist nach Materialtyp, Herstellungsverfahren, Komponente und Geografie segmentiert. Nach Materialtyp ist der Markt in Polyurethan (PU), thermoplastischen Kautschuk (TPR), Ethylen-Vinylacetat (EVA), Polyvinylchlorid (PVC), Kautschuk, thermoplastisches Polyurethan (TPU) und andere Materialtypen (Bio, Verbundwerkstoffe, Spezialitäten) segmentiert. Nach Herstellungsverfahren ist der Markt in Spritzguss, Pressformen, Blasformen und andere Verfahren (reaktives Schäumen, 3D-Druck, Laminierung) segmentiert. Nach Komponente ist der Markt in Außensohle, Zwischensohle und Innensohle segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für 18 Länder in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Polyurethan (PU) |

| Thermoplastischer Kautschuk (TPR) |

| Ethylen-Vinylacetat (EVA) |

| Polyvinylchlorid (PVC) |

| Kautschuk (natürliche und synthetische Mischungen) |

| Thermoplastisches Polyurethan (TPU) |

| Andere Materialtypen (Bio, Verbundwerkstoffe, Spezialitäten) |

| Spritzguss |

| Pressformen |

| Blasformen |

| Andere Herstellungsverfahren (reaktives Schäumen, 3D-Druck, Laminierung) |

| Außensohle |

| Zwischensohle |

| Innensohle |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Polyurethan (PU) | |

| Thermoplastischer Kautschuk (TPR) | ||

| Ethylen-Vinylacetat (EVA) | ||

| Polyvinylchlorid (PVC) | ||

| Kautschuk (natürliche und synthetische Mischungen) | ||

| Thermoplastisches Polyurethan (TPU) | ||

| Andere Materialtypen (Bio, Verbundwerkstoffe, Spezialitäten) | ||

| Nach Herstellungsverfahren | Spritzguss | |

| Pressformen | ||

| Blasformen | ||

| Andere Herstellungsverfahren (reaktives Schäumen, 3D-Druck, Laminierung) | ||

| Nach Komponente | Außensohle | |

| Zwischensohle | ||

| Innensohle | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schuhsohlenmarkt für die Sportindustrie im Jahr 2026?

Der Markt erreichte im Jahr 2026 USD 31,59 Milliarden.

Welcher CAGR wird für die Nachfrage nach Schuhsohlen bis 2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 mit einem CAGR von 5,92 % wachsen und USD 42,12 Milliarden erreichen.

Welcher Materialtyp wächst am schnellsten?

Polyurethan-Zwischensohlen expandieren mit einem CAGR von 7,57 % und führen das Wachstumstempo unter den Materialien an.

Wie gestalten Vorschriften die Materialauswahl?

EU-Ökodesign-Regeln und US-VOC-Verbote treiben die Einführung biobasierter und wassergetriebener Schäume in neuen Produktlinien voran.

Seite zuletzt aktualisiert am: