Größe und Marktanteil im Football-Streaming-Markt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

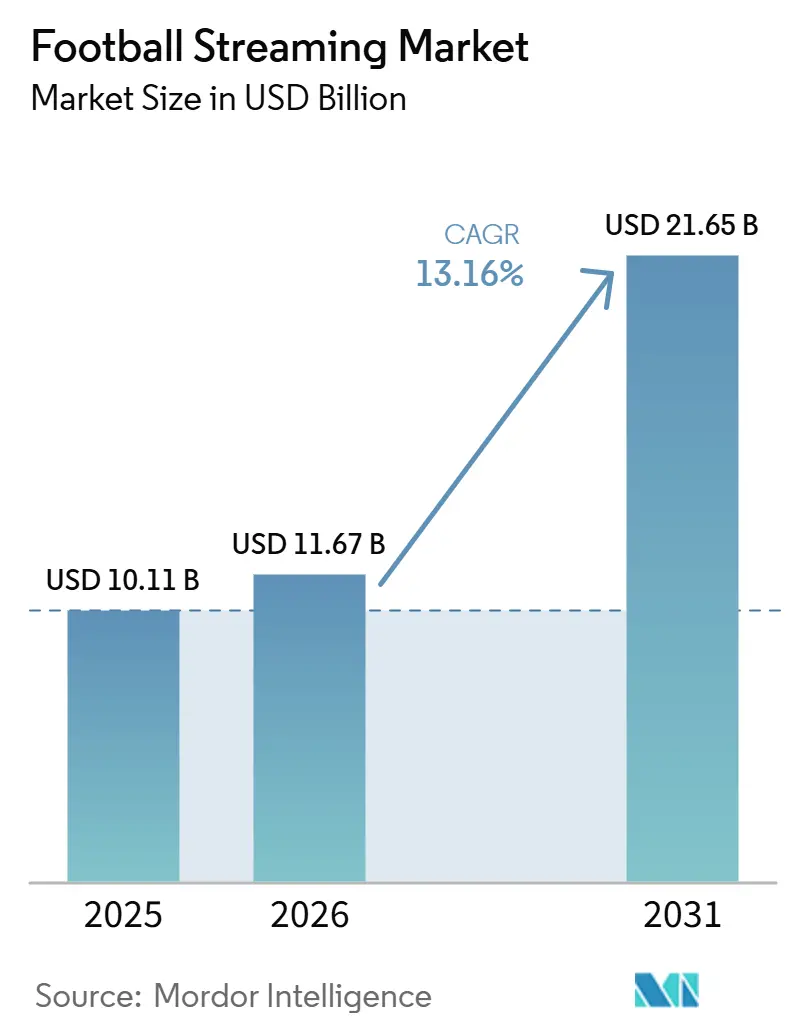

| Marktgröße (2026) | 11.67 Milliarden US-Dollar |

| Marktgröße (2031) | 21.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.16% CAGR |

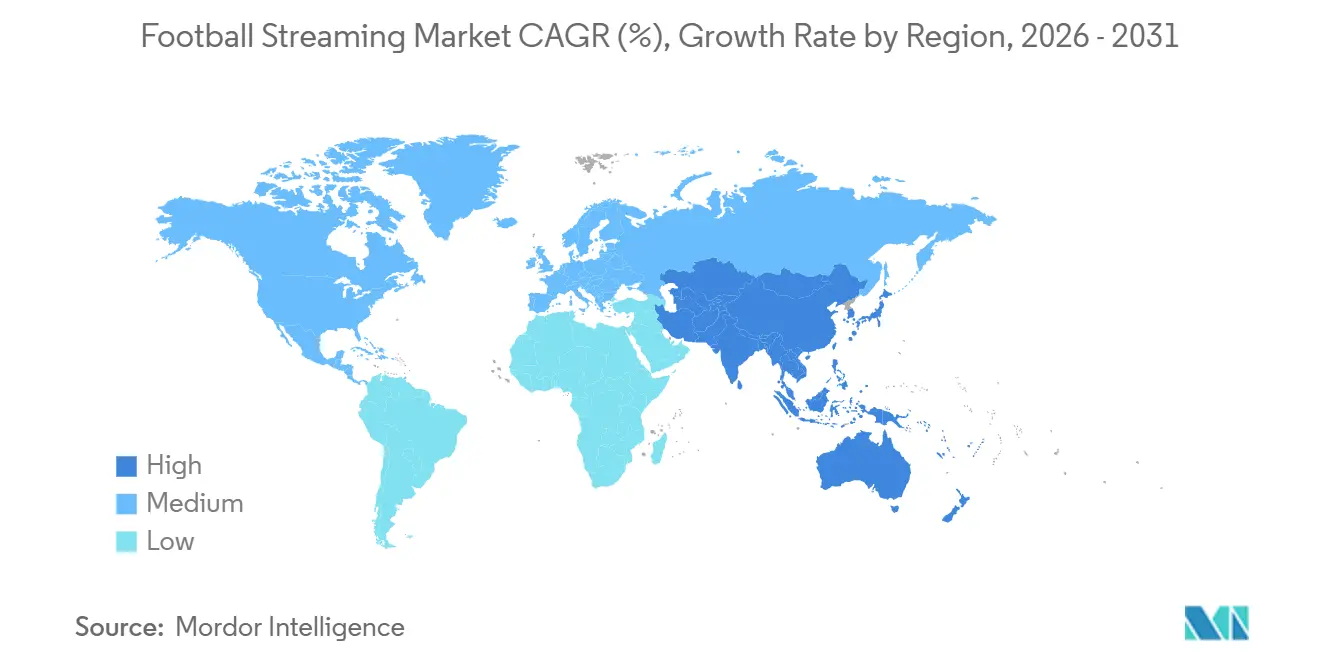

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Football-Streaming-Marktanalyse von Mordor Intelligence

Die Größe des Football-Streaming-Marktes wird voraussichtlich von 10,11 Milliarden USD im Jahr 2025 auf 11,67 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 21,65 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 13,16 % über den Zeitraum 2026–2031 entspricht. Der Football-Streaming-Markt expandiert, weil Premium-Fußballrechte nun im Mittelpunkt der Plattformstrategie stehen, wobei große Dienste Fußball zur Unterstützung von Abonnements, Werbung, Handel und breiteren digitalen Ökosystemen nutzen, anstatt den Spielzugang als einzelne Produktlinie zu behandeln. Der Football-Streaming-Markt profitiert auch von einem stärkeren Gleichgewicht zwischen Live-Viewing und anschließendem Engagement, da Plattformen Nutzer nun durch Archive, Highlights, Dokumentationen und verwandte Fan-Erlebnisse zwischen den Spielfenstern aktiv halten. Das Wettbewerbsverhalten im Football-Streaming-Markt wird zunehmend ungleichmäßiger, weil sportfokussierte Plattformen nach wie vor stark von Abonnenteneinnahmen abhängig sind, während größere Aggregatoren Rechtekosten auf breitere Geschäftsbereiche verteilen und den Druck länger absorbieren können. Der Football-Streaming-Markt sieht neue Chancen in Regionen, in denen mobiles Viewing, Direct-to-Consumer-Lieferung und lokalisierte Ligaverteilung Zielgruppen erschließen können, die entweder unzureichend monetarisiert oder durch frühere Pay-TV-Modelle schlecht bedient wurden. Die FIFA-Weltmeisterschaft 2026 verstärkt diesen Wandel, da sie großangelegtes Streaming als glaubwürdiges Distributionsmodell für Fußball validiert und Plattformen gleichzeitig dazu drängt, Rechtetiefe, Zuverlässigkeit und Fan-Bindung vor dem nächsten Rechtezyklus zu verbessern.

Wichtigste Erkenntnisse des Berichts

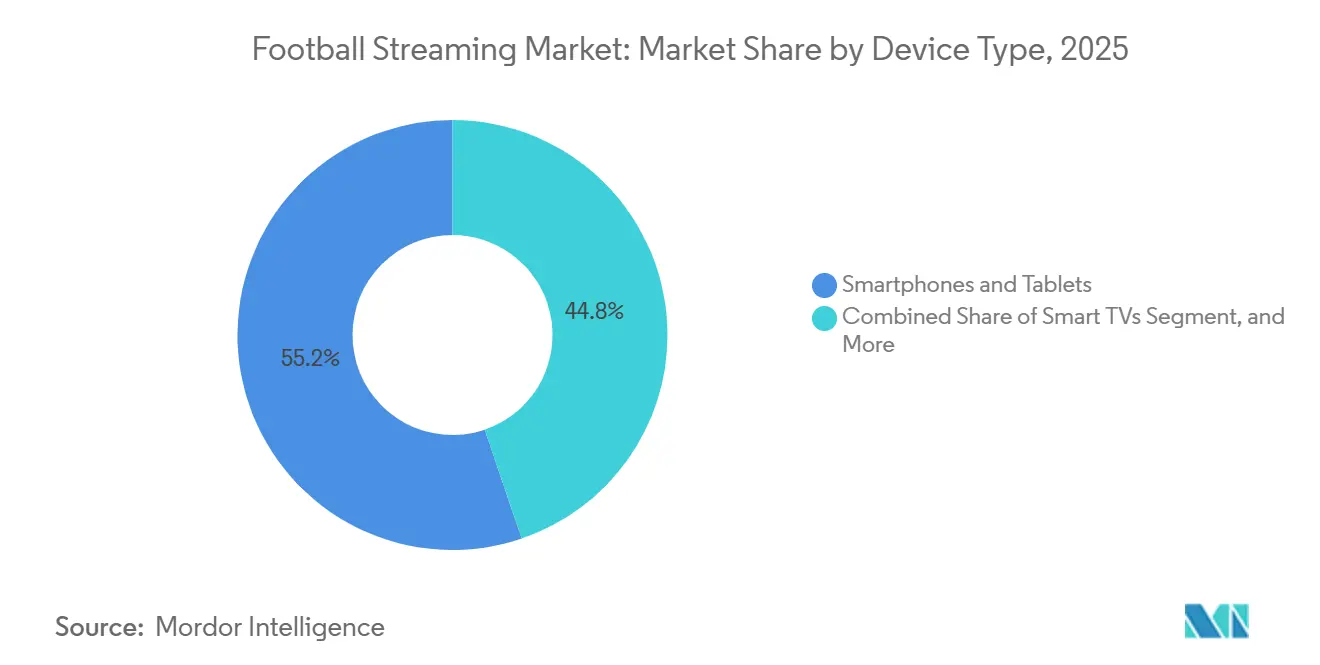

- Nach Gerätetyp hielten Smartphones und Tablets im Jahr 2025 einen Marktanteil von 55,22 % am Football-Streaming-Markt, während Smart-TVs bis 2031 die höchste CAGR von 13,42 % verzeichnen sollen.

- Nach Inhaltstyp entfielen im Jahr 2025 55,34 % der Marktgröße des Football-Streaming-Marktes auf inländische Spiele, während internationale Spiele bis 2031 voraussichtlich mit einer CAGR von 13,76 % wachsen werden.

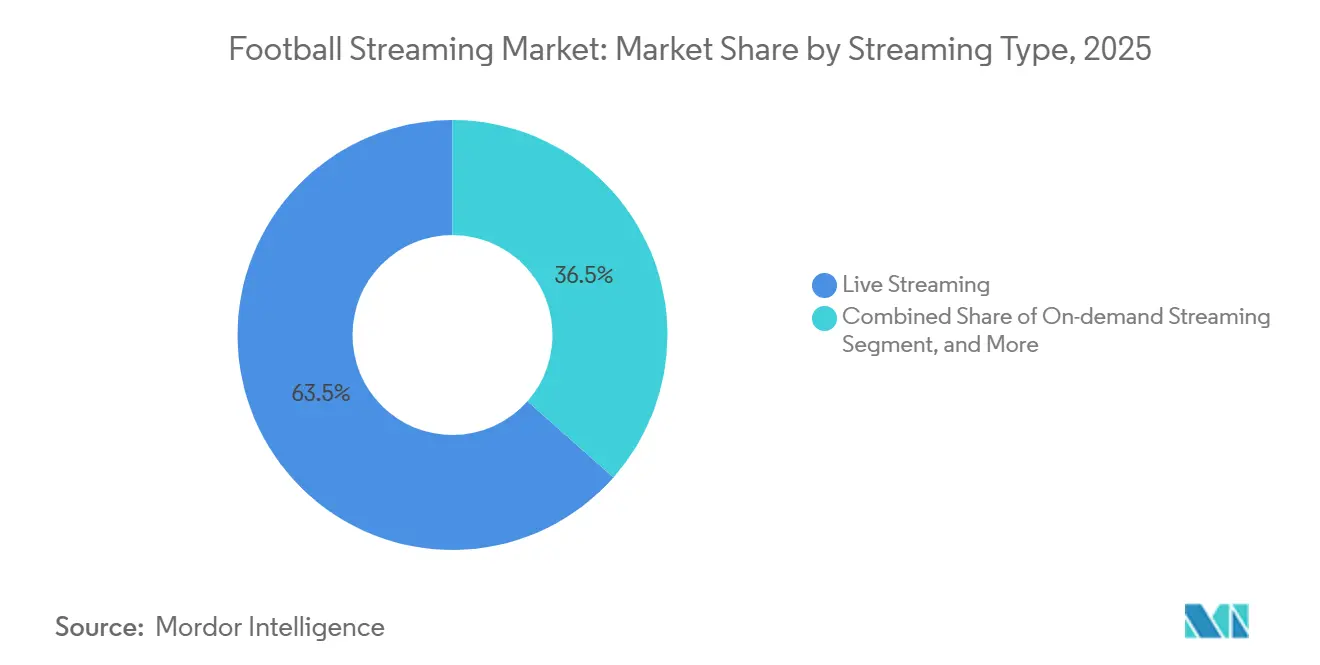

- Nach Streaming-Typ repräsentierte Live-Streaming im Jahr 2025 einen Marktanteil von 63,47 % am Football-Streaming-Markt, während On-Demand-Streaming bis 2031 voraussichtlich mit einer CAGR von 13,88 % wachsen wird.

- Nach Geografie erfasste Europa im Jahr 2025 38,42 % der Marktgröße des Football-Streaming-Marktes, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 13,91 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Football-Streaming-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für Premium-Fußballrechte durch Streaming-Anbieter | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Rascher Wechsel vom Pay-TV zum Direct-to-Consumer-Fußball-Viewing | +2.8% | Nordamerika, Europa, Südamerika | Mittelfristig (2–4 Jahre) |

| 5G, geringe Latenz und Erwartungen an Multi-Perspektiven-Viewing | +1.5% | Europa, Asien-Pazifik Kernregion, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Fan-Daten-Monetarisierung durch First-Party-Streaming-Ökosysteme | +1.2% | Global, frühe Führungsposition in Großbritannien, USA und Indien | Langfristig (≥ 4 Jahre) |

| Lokalisiertes Liga- und Club-Streaming in unterversorgten Märkten | +0.9% | Afrika, Südasien, Südamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Football Streaming für Cross-Selling in Wetten, Handel und Mitgliedschaften | +0.8% | Europa, Nord- Amerika, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für Premium-Fußballrechte durch Streaming-Anbieter

Der Football-Streaming-Markt bewegt sich tiefer in ein rechtegesteuertes Modell, bei dem die Kontrolle über Premium-Wettbewerbe zunehmend bestimmt, welche Plattformen Aufmerksamkeit gewinnen, Abonnenten halten und breitere Fan-Gewohnheiten über das Jahr hinweg prägen können. Der Football-Streaming-Markt zeigt dieses Muster deutlich durch DAZNs Bestreben, sowohl die inländische als auch die internationale Berichterstattung zu stärken, einschließlich der Erneuerung der exklusiven Rechte an der Serie A, dem Coppa Italia und dem Supercoppa Italiana in Frankreich sowie seiner Position als alleiniger Übertragungsanbieter aller 104 FIFA-Weltmeisterschaftsspiele 2026 in Italien.[1]DAZN Group, "FIFA+ wird auf DAZN eingeführt: Ein wichtiger Schritt in Richtung des globalen Zuhause des Fußballs," DAZN Pressemitteilung, dazngroup.com Diese Schritte sind bedeutsam, weil die Rechtetiefe nun den Plattformwert über das Live-Spiel hinaus beeinflusst, da ein Dienst mit breiterer Abdeckung das Kündigungsrisiko reduzieren und Fußballfans für mehr Wettbewerbe und mehr Monate im Jahr in einer Umgebung halten kann.[2]DAZN Group, "DAZN erneuert exklusive Serie-A-Rechte bis 2029 in Frankreich und bekräftigt sein langfristiges Engagement für Fußball," DAZN Pressemitteilung, dazngroup.com Der Football-Streaming-Markt wird daher für kleinere Dienste schwieriger zu navigieren, weil die Rechteinflation nicht nur die Akquisitionskosten erhöht, sondern auch die Mindestgröße anhebt, die erforderlich ist, um in den wichtigsten Fußballgebieten relevant zu bleiben. Premium-Rechte konzentrieren sich auch zunehmend auf Plattformen, die Liga-Zugang, Turnier-Berichterstattung und archivierte Inhalte kombinieren können, was jeden neuen Deal strategisch wichtiger macht als eine einfache Bestandserweiterung. Infolgedessen belohnt der Football-Streaming-Markt Akteure, die hochwertige Fußballeigenschaften über mehrere Fenster und Geografien hinweg aggregieren können, während schwächere Betreiber auf engere Pakete, selektive Gebiete oder sekundäre Wettbewerbe gedrängt werden.

Rascher Wechsel vom Pay-TV zum Direct-to-Consumer-Fußball-Viewing

Der Football-Streaming-Markt gewinnt an Dynamik durch den stetigen Wechsel weg von traditionellen Distributionsmodellen hin zu direktem digitalem Zugang, der Plattformen die vollständige Kontrolle über Preisgestaltung, Paketierung und die Fan-Beziehung gibt. Dieser Wandel zeigt sich in der Art und Weise, wie Verbände und Rechteinhaber Streaming-First-Vereinbarungen unterstützen, einschließlich des Starts von FIFA+ auf DAZN durch die FIFA und DAZN als konsolidiertes globales Ziel für Live-Events, Archivmaterial und Originalprogramme. Der Football-Streaming-Markt schreitet auch durch regionsspezifische Distributionsentscheidungen voran, wie etwa LaLigas exklusive Partnerschaft mit Begin in Pakistan, Bangladesch und Sri Lanka, die darauf ausgelegt war, eine legale und kommerziell praktikablere digitale Option in einer von Piraterie betroffenen Region zu schaffen.[3]LaLiga, "BEGIN wird das exklusive Zuhause von LALIGA in Pakistan, Bangladesch und Sri Lanka," LaLiga, laliga.com In Nordamerika hat die Weltmeisterschaft 2026 bereits gezeigt, dass Streaming neben dem linearen Viewing stehen und dieses in einigen Fällen für große Fußballzielgruppen übertreffen kann, insbesondere bei der spanischsprachigen Berichterstattung, bei der Peacock zum ersten Mal die lineare Übertragung übertraf. Der Football-Streaming-Markt profitiert von diesem Übergang, weil direkter Zugang es Plattformen ermöglicht, Nutzerdaten zu sammeln, Preisstufen anzupassen und Fußball mit anderen digitalen Diensten präziser zu bündeln, als es die traditionelle Großhandels-TV-Distribution erlaubte. Im Laufe der Zeit wird der Football-Streaming-Markt dieses direkte Modell wahrscheinlich weiter vertiefen, insbesondere in Ländern, in denen alte Pay-TV-Strukturen begrenzte Erschwinglichkeit, geringe Flexibilität oder schlechte Reichweite bei jüngeren Nutzern aufwiesen.

Fan-Daten-Monetarisierung durch First-Party-Streaming-Ökosysteme

Der Football-Streaming-Markt wird für Betreiber wertvoller, weil authentifizierte Viewing-Umgebungen wiederkehrende Verhaltenssignale erzeugen, die Werbung, Handel, Personalisierung und langfristige Bindung unterstützen können. Der Football-Streaming-Markt profitiert von diesem Wandel, wenn Plattformen über die einfache Spielübertragung hinausgehen und das Viewing in eine eingeloggte Beziehung mit messbaren Aktionen, Präferenzen und wiederkehrenden Nutzungsmustern über Geräte und Inhaltstypen hinweg verwandeln. FIFA+ auf DAZN spiegelt diese Richtung wider, weil die Plattform nun Live-Fußballevents, Archivmaterial und Originalprogramme in einem Ziel kombiniert, was die Fähigkeit stärkt, Nutzer über mehr Berührungspunkte und mehr Sitzungen hinweg aktiv zu halten. Der Football-Streaming-Markt erstreckt sich auch auf ein personalisierteres und interaktiveres Fan-Management, da der FC Liverpool eine mehrjährige Partnerschaft mit SAS ankündigte, um das Supporter-Engagement über digitale Kanäle hinweg zu vereinheitlichen und echtzeit-näheres, maßgeschneidertes Erlebnis zu liefern. Dies ist bedeutsam, weil Fußball-Abonnements verteidigungsfähiger werden, wenn die Plattform die Kundenbeziehung direkt besitzt und diese Beziehung durch gezielte Angebote, Merchandising-Impulse, Mitgliedschafts-Upselling oder differenzierte Viewing-Tools monetarisieren kann. In diesem Umfeld verschiebt sich der Football-Streaming-Markt von einem reinen Inhaltszugangsmodell hin zu einem kommerziellen Modell, bei dem die Datentiefe dazu beiträgt, die Plattformstärke zwischen wichtigen Rechteerneuerungen zu bestimmen.

Zunehmende Nutzung von Football Streaming für Cross-Selling in Wetten, Handel und Mitgliedschaften

Der Football-Streaming-Markt eröffnet neue Einnahmewege, weil Fußball-Zuschauer zunehmend mit Vorhersage-Tools, Spielformaten und verwandten kommerziellen Angeboten interagieren, während sie Live-Inhalte ansehen. Der Football-Streaming-Markt zeigt dies deutlich durch den Start von WorldPlay durch DAZN und Tabcorp in fünf Ländern, bei dem Live-Streaming mit Sport-Gaming-Infrastruktur und einer dedizierten Studio-Ebene in ausgewählten Märkten, einschließlich des Vereinigten Königreichs, verknüpft ist. Der Football-Streaming-Markt bewegt sich auch in Richtung In-Stream-Vorhersage- und Stimmungsfunktionen, wobei DAZN und ADI Predictstreet blockchain-gestützte, kostenlose Vorhersagen in FIFA-Weltmeisterschaft-2026-Live-Streams integrieren, um die Fan-Beteiligung während des Spielfensters selbst aktiv zu halten. Diese Schritte sind bedeutsam, weil sie den wirtschaftlichen Wert eines Spiels über Abonnementgebühren hinaus erweitern und neue Gründe für Fans schaffen, innerhalb einer Plattform zu bleiben, anstatt zwischen Streaming, Wetten, sozialen Medien und Handelskanälen zu wechseln. Der Football-Streaming-Markt profitiert von diesem Modell, wenn das Engagement tiefer und messbarer wird, da jede zusätzliche Interaktion die Chance auf Wiederholungsnutzung erhöht und eine vielfältigere Umsatzerfassung unterstützt. Wenn sich dieses Muster ausweitet, wird der Football-Streaming-Markt wahrscheinlich Betreiber bevorzugen, die das Fußball-Viewing in ein umfassenderes Mitgliedserlebnis verwandeln können, anstatt in eine begrenzte Video-Transaktion.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rechteinflation und Margendruck auf Rechteinhaber und Plattformen | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Piraterie, illegales Restreaming und Credential-Sharing | -1.5% | Europa, Südasien, Afrika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Rechte über Ligen, Länder und Geräte hinweg | -1.0% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Latenz bei Großereignissen und Risiken der Zuverlässigkeit bei Spitzenlast | -0.6% | Global, Konzentration in Märkten mit hoher Dichte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rechteinflation und Margendruck auf Rechteinhaber und Plattformen

Der Football-Streaming-Markt steht unter anhaltendem Druck, weil die Kosten für Premium-Rechte weiter steigen, während viele Dienste nach wie vor stark auf monatliche Abonnementerlöse angewiesen sind, um diese Investitionen zu amortisieren. Der Football-Streaming-Markt zeigt dies deutlich in der wachsenden Bedeutung exklusiver Multi-Wettbewerbs-Pakete, bei denen Betreiber genug Fußballbreite sichern müssen, um relevant zu bleiben, auch wenn diese Breite das Kostenrisiko erhöht und die Margenflexibilität einschränkt. DAZNs Rechteerneuerungen in Frankreich, seine vollständige Weltmeisterschaft-2026-Position in Italien und seine fortgesetzte Erweiterung des Fußball-Inventars durch FIFA+ zeigen alle, wie der Wettbewerb sich in Richtung größerer, umfassenderer Rechtestapel bewegt, anstatt isolierter Event-Berichterstattung. Der Football-Streaming-Markt ist besonders herausfordernd für Spezialisten, weil größere digitale Ökosysteme Fußballkosten auf Werbung, Handel, Gaming oder andere gebündelte Dienste verteilen können, während engere Betreiber dies oft nicht können. Dieses Ungleichgewicht bedeutet, dass Rechteinflation mehr als nur Gewinne schmälert; sie prägt auch, wer in zukünftigen Zyklen weiter bieten kann und wer sich auf kleinere oder lokalere Möglichkeiten zurückziehen muss. Im Laufe der Zeit kann der Football-Streaming-Markt weiter wachsen, aber steigende Rechtekosten können die Plattformökonomie schwächen, den Spielraum für Produktinvestitionen verringern und Wettbewerbspositionen schwerer verteidigbar machen.

Piraterie, illegales Restreaming und Credential-Sharing

Der Football-Streaming-Markt verliert weiterhin Wert durch unbefugten Zugang, weil Live-Fußball nach wie vor einer der am leichtesten für illegale Weiterverbreitung im großen Maßstab attraktiven Premium-Inhaltstypen ist. LaLiga berichtete, dass die Piraterie-Erkennung bei Sport und anderen Live-Events durch größere Investitionen in Ressourcen und Technologie Rekordniveaus erreichte, wobei 26,2 Millionen Hinweise über einen Zeitraum von 18 Monaten ausgestellt wurden und nur 6 % der Verstöße innerhalb von 30 Minuten bearbeitet wurden. Der Football-Streaming-Markt spürt diesen Druck am stärksten bei Premium-Spielen, weil illegaler Zugang den wahrgenommenen Wert bezahlter Abonnements schwächt und einige preissensible Nutzer weniger bereit macht, auf legale Plattformen umzusteigen. LaLigas Begin-Vereinbarung in Südasien zeigt, dass Rechteinhaber die legale digitale Verfügbarkeit zunehmend als Teil der Anti-Piraterie-Reaktion betrachten, nicht nur als Distributionsentscheidung, insbesondere in Gebieten, in denen Zugangsdefizite historisch illegales Viewing begünstigt haben. Der Football-Streaming-Markt bekämpft Piraterie daher sowohl durch Durchsetzung als auch durch Produktgestaltung, da bessere Preisgestaltung, einfacherer mobiler Zugang und lokalisiertere Pakete fast genauso wichtig sein können wie die Geschwindigkeit der Entfernung. Selbst mit verbesserter Erkennung steht der Football-Streaming-Markt noch vor einer strukturellen Durchsetzungslücke, und diese Lücke bleibt eine direkte Bremse für die Monetarisierung in mehreren fußballstarken Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Smartphones und Tablets behalten die breiteste Nutzerbasis

Smartphones und Tablets machten im Jahr 2025 55,22 % des Football-Streaming-Marktes aus, was diese Kategorie als wichtigsten Zugangspunkt für Fans in Märkten beibehielt, in denen die mobile Konnektivität stärker ist als Festbreitband und wo Bildschirmflexibilität wichtiger ist als Premium-Heimhardware. Der Football-Streaming-Markt stützt sich nach wie vor stark auf Handheld-Geräte, weil der Fußballkonsum oft mit Portabilität, sofortigen Benachrichtigungen und sozialem Spillover beginnt, insbesondere wenn Clips, Kommentare und Spielreaktionen kontinuierlich über Messaging- und Social-Plattformen zirkulieren. Dieses Muster bleibt stark in Südasien, Südostasien, Afrika und Südamerika, wo die Football-Streaming-Branche weiterhin durch erschwingliche mobile Daten, breite Smartphone-Verfügbarkeit und niedrigere Einstiegshürden für neue Nutzer expandiert. In der Praxis hält die Nutzung von Smartphones und Tablets den Football-Streaming-Markt nah an den täglichen Fan-Routinen, weil Nutzer vor der Arbeit, auf Reisen und rund um fragmentierte Zeitpläne schauen können, ohne auf einen festen Standort angewiesen zu sein. Diese breite Zugänglichkeit erklärt, warum dieses Gerätesegment die größte Position hielt, auch wenn sich weiterhin hochwertigere Connected-Home-Erlebnisse entwickeln.

Smart-TVs sollen von 2026 bis 2031 mit einer CAGR von 13,42 % wachsen, was sie zum am schnellsten wachsenden Großbildschirm-Weg für Premium-Fußballzugang macht, da Haushalte das Viewing wieder ins Wohnzimmer verlagern, ohne zu traditionellen Pay-TV-Paketen zurückzukehren. Der Football-Streaming-Markt profitiert von diesem Wandel, weil Smart-TVs bessere Bildqualität, intensivere Spielsitzungen und stärkeres gemeinsames Viewing-Verhalten für Hauptspiele unterstützen, die Fans immer noch bevorzugen, auf einem größeren Bildschirm zu sehen. Der Anstieg des Weltmeisterschaftspublikums bei Fox, FS1 und Tubi unterstützt auch die Idee, dass das Viewing großer Fußballevents in modernen vernetzten Umgebungen skaliert, anstatt nur über traditionelle Fernsehkanäle. Im gleichen Zeitraum zeigten Telemundo und Peacock, dass Streaming die massenhafte Fußballnachfrage auf nationalem Event-Niveau tragen kann, was den langfristigen Fall für Premium-heimbasiertes digitales Viewing im Football-Streaming-Markt stärkt. Laptops und Desktops bleiben nützlich für Büro-, Studien- und Multitasking-Situationen, während Konsolen und Second-Screen-Formate inkrementellen Engagement-Wert hinzufügen, aber die Kernrichtung des Football-Streaming-Marktes zeigt auf eine dauerhafte mobile Basis neben schnellerem Connected-TV-Wachstum.

Nach Inhaltstyp: Inländische Spiele bleiben der Umsatzanker, während internationale Spiele an Fahrt gewinnen

Inländische Spiele hielten im Jahr 2025 55,34 % des Football-Streaming-Marktes, was zeigt, dass gewohnheitsmäßiges wöchentliches Viewing, Vereinstreue und die Kontinuität der Ligasaison nach wie vor die stärkste Umsatzbasis im Football-Streaming-Markt bilden. Inländischer Ligafußball bleibt zentral, weil er über lange Saisons hinweg wiederkehrendes Viewing-Verhalten schafft, Fans für wiederholte Spieltage an einen Dienst bindet und einen verlässlichen Abonnementwert über einige wenige globale Turniere hinaus unterstützt. Der Football-Streaming-Markt stützt sich auf diesen Rhythmus, da inländische Wettbewerbe den Plattformen einen stabilen Inhaltsrhythmus bieten, der leichter zu verpacken, zu bewerben und zu halten ist als kurze Turnierphasen. Für viele Betreiber prägen inländische Rechte auch die Markenrelevanz in jedem Gebiet, weil die besten lokalen Ligen oft entscheiden, welche Plattform Teil der wöchentlichen Routine des Fans wird, anstatt ein gelegentliches Ziel zu sein. Deshalb verankert inländischer Fußball den Football-Streaming-Markt weiterhin, auch wenn internationale Spiele schneller wachsen.

Internationale Spiele sollen von 2026 bis 2031 mit einer CAGR von 13,76 % wachsen, was die wachsende Anziehungskraft von FIFA- und UEFA-Eigenschaften, eine breitere globale Fan-Reichweite und Plattformstrategien widerspiegelt, die auf Event-Konzentration und grenzüberschreitende Aggregation ausgerichtet sind. DAZNs Integration von FIFA+ in seine Plattform im Juni 2026 veranschaulicht diesen Trend gut, weil sie Live-FIFA-Events, vollständigen Archivzugang und originale Fußballprogramme in einer Umgebung kombiniert, die sowohl gelegentliche Turnierschauer als auch ganzjährige Fans bedienen kann. Der Football-Streaming-Markt profitiert von diesem Modell, weil internationale Inhalte leichter über Grenzen hinweg reisen können als einige inländische Eigenschaften, was den kommerziellen Wert konsolidierter Rechte erhöht und die Plattformrelevanz in nicht-traditionellen Fußballgebieten vertieft. Der Football-Streaming-Markt sieht auch eine stärkere Abonnentengewinnung während großer Turniere und versucht dann, diese vorübergehende Aufmerksamkeit durch Wiederholungen, Archive und verwandte internationale Inhaltsebenen in längere Nutzung umzuwandeln. Andere Inhalte, einschließlich Frauenfußball, Jugendwettbewerbe und vereinsoriginierte Programme, bleiben kleiner, werden aber im Football-Streaming-Markt zunehmend nützlicher als kostengünstigere Möglichkeit, das Engagement zwischen Premium-Spielfenstern zu verlängern.

Nach Streaming-Typ: Live-Viewing hält die Kernposition, während On-Demand-Nutzung an Tiefe gewinnt

Live-Streaming repräsentierte im Jahr 2025 63,47 % des Football-Streaming-Marktes und bestätigt, dass der Echtzeitzugang das zentrale Produkt in einer Kategorie bleibt, in der Timing, gemeinsame Reaktion und synchronisierte Konversation nach wie vor einen Großteil des Fan-Erlebnisses definieren. Der Football-Streaming-Markt ist auf Live-Übertragung angewiesen, weil Tore, Schiedsrichterentscheidungen, taktische Wendungen und Fan-Reaktionen ihren höchsten Wert haben, wenn sie gemeinsam gesehen und sofort über soziale und Messaging-Plattformen diskutiert werden. Deshalb führt Live-Streaming weiterhin die Diskussion über die Marktgröße des Football-Streaming-Marktes in praktisch-kommerzieller Hinsicht an, da der Abonnementwert nach wie vor am direktesten mit wichtigen Spielen und unterbrochenem Echtzeitzugang verbunden ist. Die Dominanz der Live-Berichterstattung bedeutet auch, dass die Plattformleistung stark zählt, weil Verzögerungen, Ausfälle oder schlechte Stream-Qualität das Vertrauen im Fußball schneller beschädigen können als in weniger zeitkritischen Unterhaltungskategorien. Selbst mit breiteren Inhaltsbibliotheken, die jetzt verfügbar sind, dreht sich der Football-Streaming-Markt immer noch um die Stärke des Live-Spielerlebnisses.

On-Demand-Streaming soll von 2026 bis 2031 mit einer CAGR von 13,88 % wachsen, was zeigt, dass der Football-Streaming-Markt weniger abhängig von einem einzigen Live-Event-Anwendungsfall und mehr abhängig von kontinuierlichem Inhaltsengagement wird. FIFA+ auf DAZN unterstützt diesen Übergang, weil es Archivprogramme und originale Fußballinhalte zusammen mit Live-Events bringt und Fans Gründe gibt, zwischen Turnieren oder außerhalb lokaler Spielfenster zurückzukehren. Der Football-Streaming-Markt profitiert, wenn die On-Demand-Nutzung wächst, weil Wiederholungen, Dokumentationen, Highlights und mehrsprachige Pakete Zuschauer anziehen können, die nicht jedem Spiel live folgen, aber für die Plattform kommerziell wertvoll bleiben. Diese Kategorie unterstützt auch die Bindung, da ein Dienst mit mehr Off-Cycle-Inhalten Nutzer nach dem Ende großer Turniere engagiert halten und das Alles-oder-Nichts-Verhalten reduzieren kann, das oft einer Einzelevent-Abonnemententscheidung folgt. Andere Streaming-Formate, einschließlich Nur-Highlights- oder Kurzform-Zugang, bleiben heute kleiner, könnten aber im Football-Streaming-Markt relevanter werden, wo Erschwinglichkeit, mobiles Verhalten und werbegeführte Modelle wichtiger sind als Full-Match-Abonnements.

Geografische Analyse

Europa machte im Jahr 2025 38,42 % des Football-Streaming-Marktes aus und gab der Region die größte Position weltweit, weil seine inländischen Ligen kommerziell dicht sind und sein Rechteumfeld mehrere konkurrierende Plattformen über wichtige Fußballgebiete hinweg unterstützt. Der Football-Streaming-Markt in Europa ist durch geschichteten Wettbewerb geprägt, bei dem Sky, DAZN, Amazon Prime Video, Canal+ und beIN Sports durch verschiedene Rechtepakete, verschiedene Länder und verschiedene Wettbewerbsstufen operieren, anstatt durch ein einfaches Alles-oder-Nichts-Modell. DAZNs Erneuerung der exklusiven Serie-A-Rechte in Frankreich bis zur Saison 2028/29 zeigt, wie Plattformen versuchen, langfristige Relevanz durch Multi-Liga-Portfolios aufzubauen, die Fans für mehr des Kalenders in einem Abonnement halten können. In Italien fügt DAZNs exklusive Kontrolle über alle 104 FIFA-Weltmeisterschaftsspiele 2026 ein weiteres Beispiel dafür hinzu, wie der Football-Streaming-Markt Premium-Sichtbarkeit um digital-first-Aggregatoren konsolidiert, die inländische und internationale Reichweite kombinieren können. Europa bietet nach wie vor starkes Monetarisierungspotenzial, aber der Football-Streaming-Markt hier bleibt operativ komplex, weil Rechtsfragmentierung, regulatorische Aufsicht und Piraterie die Plattformökonomie gleichzeitig beeinflussen.

Nordamerika soll von 2026 bis 2031 mit einer CAGR von 13,91 % wachsen, was es zum am schnellsten wachsenden regionalen Block im Football-Streaming-Markt macht, da die Weltmeisterschaft 2026 die Publikumsbekanntheit, die Plattformakzeptanz und das kommerzielle Vertrauen erweitert. Fox Sports berichtete über starke Ergebnisse in der Gruppenphase der Weltmeisterschaft 2026, mit einer durchschnittlichen englischsprachigen Zuschauerzahl von 5,05 Millionen Zuschauern pro Spiel und einem Anstieg von 92 % gegenüber dem Turnier 2022, was zeigt, wie die Mainstream-Fußballnachfrage in der Region breiter wird. Comcast erklärte auch, dass Telemundo und Peacock während des Turniers Rekordeinschaltquoten erreichten und dass Peacock in diesem Kontext zum ersten Mal das lineare Publikum übertraf, was ein wichtiges Signal für den Football-Streaming-Markt in mehrsprachigen und Streaming-first-Haushalten ist. Der Football-Streaming-Markt in Nordamerika ist nach wie vor auf mehrere Abonnementdienste fragmentiert, aber diese Fragmentierung lässt auch Raum für Bündelung, Aggregation und plattformübergreifendes Upselling, da Fußball zu einer reguläreren Verbraucherkategorie wird. Da die Vereinigten Staaten, Kanada und Mexiko alle mit dem Ereigniszyklus 2026 verbunden sind, hat der Football-Streaming-Markt in Nordamerika nun stärkere Grundlagen für eine nachhaltige Expansion als in früheren Turnierphasen.

Asien-Pazifik, Südamerika, der Nahe Osten und Afrika haben zusammen die längste Wachstumsbahn für den Football-Streaming-Markt, obwohl die Monetarisierung nach wie vor von der Erschwinglichkeit der Rechte, der lokalen Distributionspassung, dem mobilen Zugang und der Fähigkeit abhängt, Piraterie durch legale Bequemlichkeit zu reduzieren. In Asien-Pazifik zeigt LaLigas mehrjähriger Begin-Deal in Pakistan, Bangladesch und Sri Lanka, wie der Football-Streaming-Markt regionale digitale Partnerschaften nutzt, um den legalen Zugang in preissensiblen Gebieten zu verbessern, in denen die Fußballnachfrage hoch ist, aber die traditionelle Premium-Distribution ungleichmäßig war. In Südamerika profitiert der Football-Streaming-Markt weiterhin von tiefer Fußballkultur und starker Event-Intensität, was bedeutet, dass das kommerzielle Aufwärtspotenzial erheblich ist, wenn Plattformen Preisgestaltung und Zugang an lokale Gegebenheiten anpassen können. In Afrika und Teilen des Nahen Ostens hat der Football-Streaming-Markt ein starkes Publikumspotenzial, aber das Wachstum hängt nach wie vor stark von Mobile-First-Distributionsmodellen und praktischer Erschwinglichkeit ab, weil diese Faktoren oft wichtiger sind als die theoretische Popularität der weltbesten Ligen.

Wettbewerbslandschaft

Der Football-Streaming-Markt ist auf globaler Ebene mäßig konzentriert, bleibt aber strukturell fragmentiert, wenn man ihn durch Geografie, Ligaechte, Wettbewerbsfenster, Geräteverhalten und den Unterschied zwischen spezialisierten und generalistischen Plattformmodellen betrachtet. Der Football-Streaming-Markt funktioniert daher nicht wie ein einfaches globales Abonnementrennen, weil die Führungsposition in einem Land oder einem Ligapaket stark sein kann, während sie anderswo schwach bleibt. DAZN bleibt eines der klarsten strategischen Beispiele im Football-Streaming-Markt, da es Turnierrechte, inländische Ligarechte, Archivintegration und Plattformexpansion in ein vollständigeres Fußballangebot über mehrere Gebiete hinweg kombiniert hat. Der Football-Streaming-Markt zeigt auch eine wachsende Spaltung zwischen Betreibern, die Rechteausgaben durch breitere Ökosysteme absorbieren können, und Betreibern, die die meisten Kosten direkt von Sportabonnenten zurückgewinnen müssen, was das Bietverhalten und die langfristige Widerstandsfähigkeit prägt. Diese Spaltung wird wahrscheinlich eines der wichtigsten Wettbewerbsmerkmale im Football-Streaming-Markt durch die nächsten wichtigen Rechtezyklen bleiben.

Ein zweites klares Muster im Football-Streaming-Markt ist aggressive Aggregation, bei der Plattformen versuchen, die Abwanderung zu reduzieren und die Wertwahrnehmung zu stärken, indem sie mehr Fußballeigenschaften unter einem Dach halten. DAZNs Erneuerung der französischen Serie-A-Rechte und seine vollständige Weltmeisterschaft-2026-Position in Italien unterstützen dieses Modell, weil jeder Schritt die Breite des Fußballzugangs erhöht und die Plattform für bestimmte Fan-Gruppen schwerer ersetzbar macht. Der Football-Streaming-Markt sieht auch, wie der Wettbewerb in Infrastruktur und Servicefähigkeit übergeht, nicht nur in Rechtseigentum, wie durch DAZNs Übernahme von ViewLift gezeigt, um seine Position in den US-amerikanischen lokalen Sportmedienrechten und Direct-to-Consumer-Lösungen zu vertiefen. Diese Übernahme ist bedeutsam, weil der Football-Streaming-Markt zunehmend Plattformen belohnt, die Ligen, Clubs und regionalen Rechteinhabern sowohl Distributionsreichweite als auch technische Betriebsunterstützung bieten können. Im Wesentlichen wird der Football-Streaming-Markt über den gesamten Stack hinweg wettbewerbsfähiger, einschließlich Rechte, Lieferung, Fan-Daten, Werbeoptionen und Partnerdienste.

Ein drittes Wettbewerbsthema im Football-Streaming-Markt ist die Monetarisierung jenseits des Abonnements, insbesondere durch Gaming, Vorhersage und lokalisierte Zugangsmodelle. Der Start von WorldPlay durch DAZN und Tabcorp sowie DAZNs Predictstreet-Integration zeigen, wie der Football-Streaming-Markt Live-Spielfenster in breitere Engagement-Umgebungen verwandelt, in denen wettbezogene Aktivitäten und interaktive Funktionen die Nutzung vertiefen. LaLigas Partnerschaft mit Begin zeigt einen anderen Weg, bei dem der Football-Streaming-Markt lokale OTT-Allianzen nutzt, um in unterversorgte Gebiete mit einem legalen Produkt einzutreten, das besser auf regionale Wirtschaft und Anti-Piraterie-Bedürfnisse abgestimmt ist. Zusammengenommen zeigen diese Schritte, dass der Football-Streaming-Markt nicht mehr nur davon geprägt wird, wer das größte Spielpaket besitzt, sondern auch davon, wer Fußball in das dauerhafteste, lokalisierteste und kommerziell vielschichtigste Nutzererlebnis verpacken kann.

Marktführer im Football-Streaming-Bereich

DAZN Group Limited

Amazon.com, Inc.

YouTube LLC

Sky Limited

Paramount Skydance Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: DAZN und Tabcorp starteten WorldPlay, eine integrierte Sport-Gaming- und Wettplattform, in fünf Ländern, die Live-Football-Streaming auf DAZN mit Tabcorps globaler Sport-Gaming-Infrastruktur und einer dedizierten Studio-Übertragung, WorldPlayHQ, in ausgewählten Märkten einschließlich des Vereinigten Königreichs kombiniert.

- Juni 2026: FIFA und DAZN starteten FIFA+ exklusiv auf DAZN und konsolidierten 8.500 Live-Fußballevents jährlich, FIFAs vollständige Archivinhalte und Originalprogramme in einem einzigen globalen Streaming-Ziel, womit die erklärte Ambition beider Parteien operationalisiert wurde, das „Globale Zuhause des Fußballs” zu schaffen.

- Juni 2026: DAZN unterzeichnete eine mehrjährige Vereinbarung mit DSPORTS zur Verteilung von drei DSPORTS-Kanälen an Abonnenten in Chile, Kolumbien, Ecuador, Peru und Uruguay und integrierte die Berichterstattung über die Copa América, die CONMEBOL Sudamericana und die FIFA-Weltmeisterschaft 2026 in DAZNs südamerikanischen Fußabdruck.

- April 2026: DAZN gab die Übernahme von ViewLift bekannt, einem in den USA ansässigen Streaming-Lösungsanbieter, der 15 große US-amerikanische Profisportteams und 5 regionale Sportnetzwerke bedient, um seine Durchdringung des US-amerikanischen lokalen Sportmedienrechtemarktes zu beschleunigen und umfassende Direct-to-Consumer-Lösungen für Clubs und Ligen aufzubauen.

Globaler Berichtsumfang des Football-Streaming-Marktes

Der Football-Streaming-Markt bezieht sich auf das Segment der digitalen Sportmedien, das sich auf die Bereitstellung von Live- und On-Demand-Fußballspielen über internetbasierte Plattformen konzentriert. Er umfasst OTT-Apps, sendereigene Dienste und Streaming-Plattformen, die Ligaspiele, Turniere, Highlights und verwandte Programme über mobile, Web- und Connected-TV-Geräte verteilen.

Der Football-Streaming-Marktbericht ist segmentiert nach Gerätetyp (Smartphones und Tablets, Smart-TVs sowie Laptops und Desktops), Inhaltstyp (Internationale Spiele und Inländische Spiele), Streaming-Typ (Live-Streaming und On-Demand-Streaming) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Smartphones und Tablets |

| Smart-TVs |

| Laptops und Desktops |

| Sonstige Gerätetypen |

| Internationale Spiele |

| Inländische Spiele |

| Sonstige Inhaltstypen |

| Live-Streaming |

| On-Demand-Streaming |

| Sonstige Streaming-Typen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Gerätetyp | Smartphones und Tablets | |

| Smart-TVs | ||

| Laptops und Desktops | ||

| Sonstige Gerätetypen | ||

| Nach Inhaltstyp | Internationale Spiele | |

| Inländische Spiele | ||

| Sonstige Inhaltstypen | ||

| Nach Streaming-Typ | Live-Streaming | |

| On-Demand-Streaming | ||

| Sonstige Streaming-Typen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Football-Streaming-Markt aktuell und in Zukunft?

Der Football-Streaming-Markt wurde im Jahr 2025 auf 10,11 Milliarden USD geschätzt, steht im Jahr 2026 bei 11,67 Milliarden USD und soll bis 2031 bei einer CAGR von 13,16 % einen Wert von 21,65 Milliarden USD erreichen.

Welche Region führt heute beim Football-Streaming-Umsatz?

Europa führt mit einem Anteil von 38,42 % im Jahr 2025, unterstützt durch dichte inländische Ligaökonomie und ein hochaktives Multi-Plattform-Rechteumfeld.

Welche Region wächst bis 2031 am schnellsten?

Nordamerika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 13,91 % von 2026 bis 2031, begünstigt durch die durch die Weltmeisterschaft getriebene Publikumsbildung und eine stärkere Streaming-Akzeptanz.

Welche Gerätekategorie ist für das Fußball-Viewing am wichtigsten?

Smartphones und Tablets hielten im Jahr 2025 einen Anteil von 55,22 %, was zeigt, dass der mobile Zugang in vielen fußballstarken und Mobile-First-Märkten das wichtigste Einstiegstor bleibt.

Warum sind inländische Ligen für den Umsatz nach wie vor wichtiger als internationale Turniere?

Inländische Spiele machten im Jahr 2025 55,34 % aus, weil sie wöchentliche Viewing-Gewohnheiten, stärkere Vereinstreue und einen stabileren Abonnementwert über eine gesamte Saison hinweg schaffen.

Wie verändert On-Demand-Viewing die Plattformökonomie?

On-Demand-Streaming soll bis 2031 mit einer CAGR von 13,88 % wachsen und hilft Plattformen, Nutzer zwischen Live-Spielen durch Archive, Highlights, Dokumentationen und Wiederholungs-Viewing zu halten.

Seite zuletzt aktualisiert am: