Foley-Katheter-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

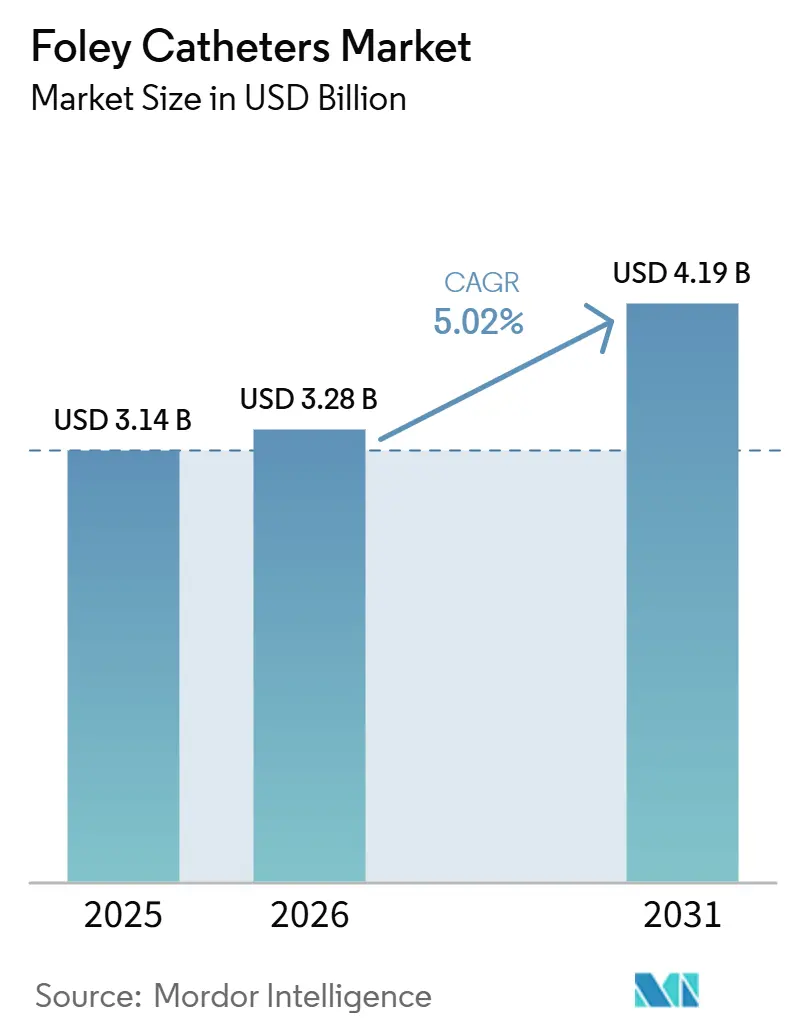

| Marktgröße (2026) | 3.28 Milliarden US-Dollar |

| Marktgröße (2031) | 4.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Foley-Katheter-Markt Analyse von Mordor Intelligence

Die Foley-Katheter-Marktgröße wird voraussichtlich von 3,14 Milliarden USD im Jahr 2025 auf 3,28 Milliarden USD im Jahr 2026 steigen und bis 2031 4,19 Milliarden USD erreichen, mit einer CAGR von 5,02 % über den Zeitraum 2026–2031.

Der Foley-Katheter-Markt wird durch eine ältere Patientenbasis, eine höhere Belastung durch urologische Erkrankungen und einen stärkeren Fokus der Krankenhäuser auf Infektionskontrolle gestützt, insbesondere da die weltweiten Fälle von benigner Prostatahyperplasie von 50,7 Millionen im Jahr 1990 auf 112,5 Millionen im Jahr 2021 gestiegen sind und bis 2035 voraussichtlich 1.563 pro 100.000 Personen erreichen werden. Der Foley-Katheter-Markt ist auch mit dem routinemäßigen Pflegebedarf verbunden, da 15 % bis 25 % der hospitalisierten Patienten Harnkatheter erhalten und 75 % der im Krankenhaus erworbenen Harnwegsinfektionen mit der Katheternutzung in Zusammenhang stehen. Diese Infektionsbelastung treibt Krankenhäuser zu besseren Materialien und Beschichtungsoptionen, während die zusätzlichen Kosten jedes CAUTI-Ereignisses von 13.793 USD die Prävention auf Geräteebene zu einem festen Kaufkriterium in ausgereiften Versorgungssystemen macht. Die Wettbewerbsaktivität im Foley-Katheter-Markt konzentriert sich auf Beschichtungstechnologie, klinische Unterstützung, regulatorische Reichweite und Portfolioänderungen, insbesondere nachdem Teleflex den Verkauf seiner Akutpflege- und interventionellen Urologie-Geschäfte für 2,03 Milliarden USD angekündigt hat. Der Foley-Katheter-Markt verzeichnet auch eine deutliche Verlagerung hin zur häuslichen Nutzung, bei der Komfort, Versorgungskontinuität und einfachere Nachsorge ebenso wichtig sind wie die Leistung in der Akutversorgung.

Wichtigste Erkenntnisse des Berichts

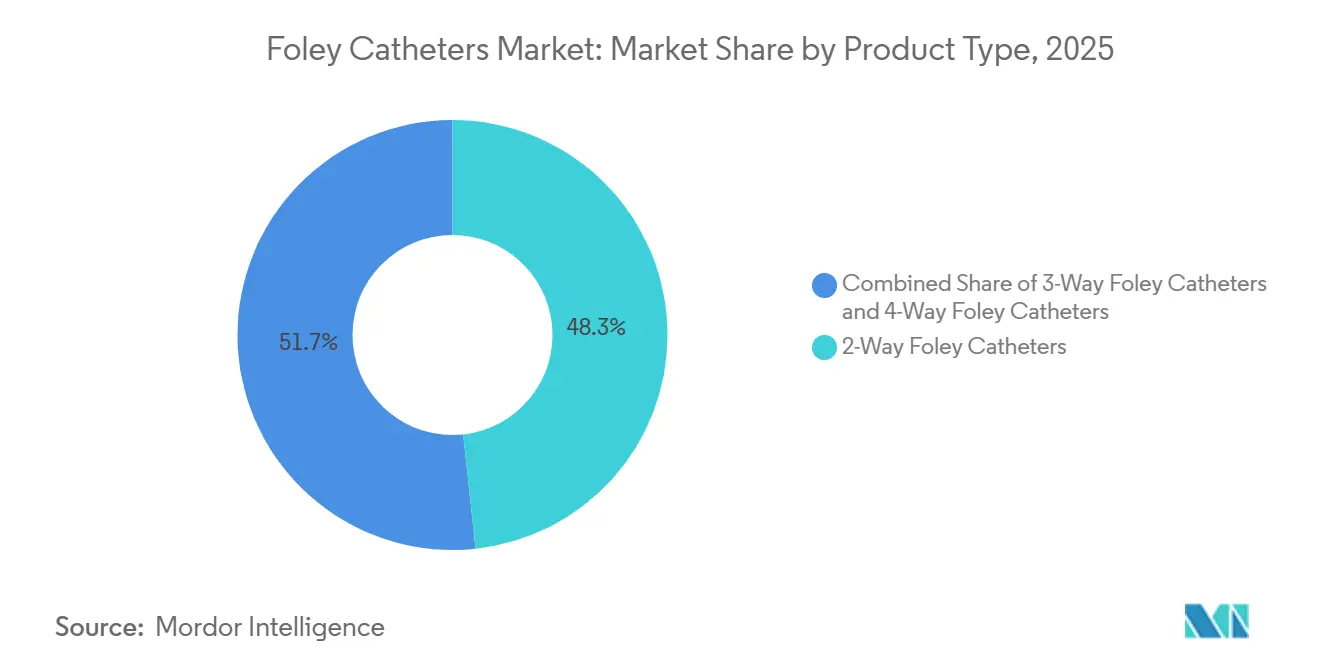

- Nach Produkttyp führten 2-Wege-Foley-Katheter im Jahr 2025 mit einem Marktanteil von 48,27 %, während 3-Wege-Foley-Katheter bis 2031 voraussichtlich mit einer CAGR von 5,49 % wachsen werden.

- Nach Materialtyp entfiel Silikon im Jahr 2025 auf 39,38 % der Foley-Katheter-Marktgröße, während Silikone-Elastomer-beschichtetes Latex bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen wird.

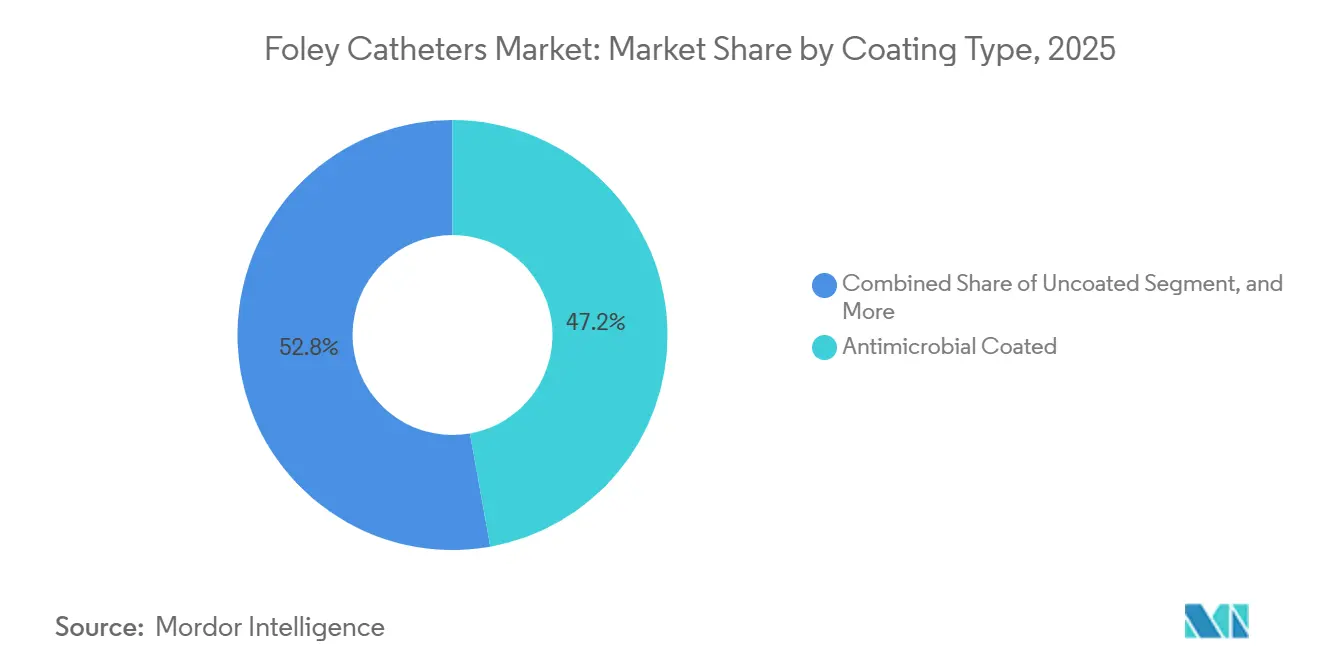

- Nach Beschichtungstyp hielten antimikrobiell beschichtete Katheter im Jahr 2025 einen Anteil von 47,16 %, während hydrophil oder gleitmittelbeschichtete Katheter bis 2031 voraussichtlich mit einer CAGR von 7,53 % wachsen werden.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 39,63 % des Marktanteils, während häusliche Pflegeeinrichtungen bis 2031 voraussichtlich mit einer CAGR von 5,89 % wachsen werden.

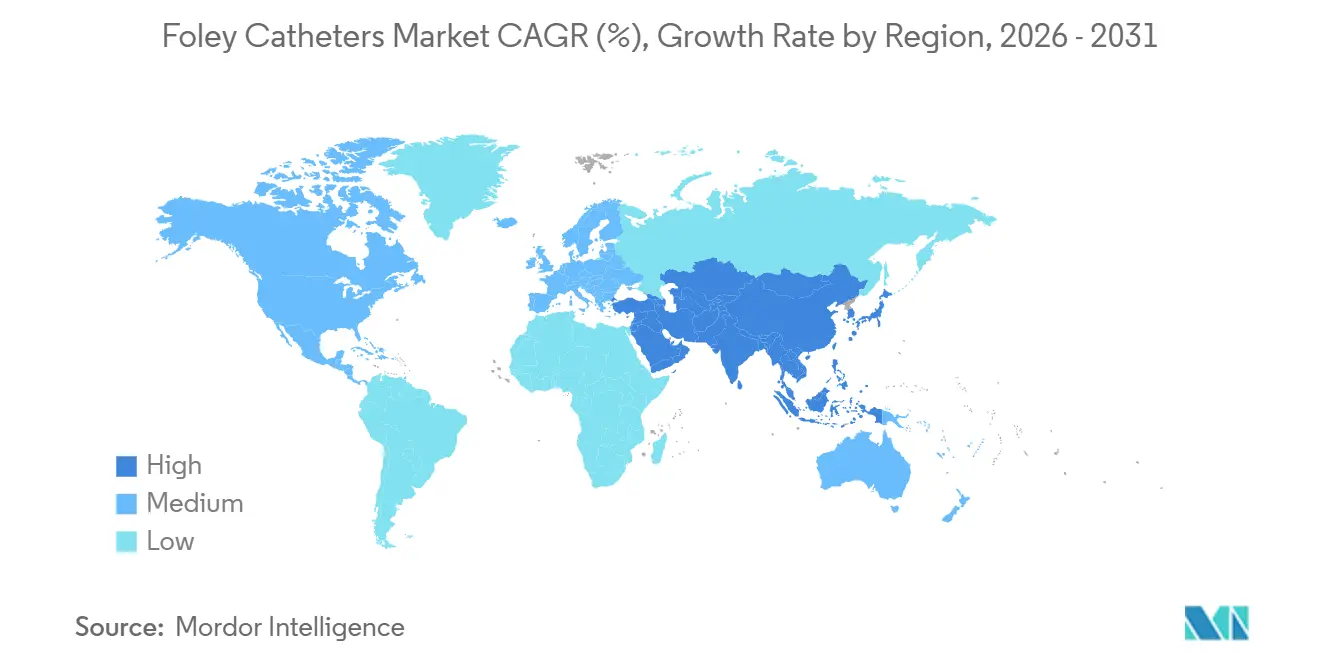

- Nach Geografie hielt Nordamerika im Jahr 2025 37,63 % des Foley-Katheter-Marktanteils, während Asien-Pazifik mit 6,09 % die höchste prognostizierte CAGR bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Foley-Katheter-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende urologische Erkrankungen und benigne Prostatahyperplasie | +1.4% | Global, höchste absolute Belastung in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und langfristiger Bedarf an Blasenmanagement | +1.2% | Global, Asien-Pazifik wächst am schnellsten aufgrund demografischer Beschleunigung | Langfristig (≥ 4 Jahre) |

| Steigende chirurgische Eingriffszahlen mit postoperativem Harnableitungsbedarf | +0.9% | Nordamerika und Europa, Ausweitung auf die wichtigsten Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu infektionspräventiven Silikon- und antimikrobiell beschichteten Kathetern | +0.8% | Nordamerika, Europa, mit Ausstrahlungseffekten auf Asien-Pazifik und Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau der häuslichen Katheterversorgung und Fernbetreuungs-Workflows | +0.7% | Nordamerika und Europa, noch im Entstehen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Druck durch Antibiotikastewardship in Krankenhäusern beschleunigt Infektionskontrolle auf Geräteebene | +0.6% | Global, höchste Compliance in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz urologischer Erkrankungen und benigner Prostatahyperplasie

Der Foley-Katheter-Markt wird durch die wachsende Belastung durch benigne Prostatahyperplasie angetrieben, die nach wie vor die größte langfristige Nachfragequelle in dieser Kategorie darstellt. Die weltweite Prävalenz der benignen Prostatahyperplasie stieg von 50,7 Millionen im Jahr 1990 auf 112,5 Millionen im Jahr 2021, und die prognostizierte Prävalenzrate soll bis 2035 1.563 pro 100.000 Personen erreichen.[1]Scientific Reports, "Umfassende Analyse der globalen, regionalen und nationalen Belastung durch benigne Prostatahyperplasie von 1990 bis 2021," Scientific Reports, nature.com Die Belastung ist besonders stark bei älteren Männern, und die Prävalenz erreicht 80 % bei Männern über 70 Jahren, was die Nutzung von Verweilkathetern eng an den Krankheitsverlauf knüpft, wenn die medikamentöse Behandlung nicht mehr ausreicht. Die geografische Verteilung ist ebenfalls relevant, da die Vereinigten Arabischen Emirate zwischen 1990 und 2021 einen Anstieg der BPH-Prävalenz um 1.381 % verzeichneten, was auf eine stärkere künftige Nachfrage in Golfmärkten hindeutet, die aus kommerzieller Sicht noch unterentwickelt sind. In den Vereinigten Staaten waren 29 % bis 35 % der Männer ab 65 Jahren in der Medicare-Gebührenleistungsversorgung zwischen 2015 und 2021 von BPH und LUTS betroffen, was die Katheternutzung an die größte Einzelzahler-Population des Landes knüpft.

Alternde Bevölkerung und langfristiger Bedarf an Blasenmanagement

Der Foley-Katheter-Markt wird durch die Alterung der Bevölkerung in einer Weise geprägt, die nicht nur das Volumen, sondern auch das Nutzungsmuster verändert. Ältere Patienten benötigen häufiger längere Verweilzeiten, einfachere Pflegeübergänge und eine zuverlässigere Versorgung über mehrere Jahre hinweg statt kurzer, akuter Episoden. Der Foley-Katheter-Markt verlagert sich daher hin zu Produkten, die Reizungen reduzieren, das Inkrustationsrisiko begrenzen und sich leichter in häusliche Pfegeroutinen integrieren lassen. Die gleiche altersbedingte Krankheitslast, die die BPH-Prävalenz erhöht, vergrößert auch den Pool der Patienten, die eine wiederholte oder langfristige Blasenmanagementunterstützung benötigen. In der Praxis schaffen Langzeitnutzer eine stetigere Nachfrage nach komfortablen Materialien, Infektionskontrollfunktionen und Vertriebssystemen, die Nachbestellungen und Nachsorge unterstützen können.

Steigende chirurgische Eingriffszahlen mit postoperativem Harnableitungsbedarf

Der Foley-Katheter-Markt stützt sich weiterhin auf die postoperative Harnableitung als stabile Nachfragebasis in Krankenhäusern. Die Katheternutzung bleibt bei kolorektalen, gynäkologischen und urologischen Eingriffen routinemäßig, auch wenn Protokolle zur frühzeitigen Entfernung strukturierter werden. Bei Patienten, die sich einer robotergestützten radikalen Prostatektomie unterziehen, bleibt die postoperative Katheterisierung Standard, während klinische Arbeiten zum optimalen Zeitpunkt der Katheterentfernung fortgesetzt werden.[2]Baihe Zeng, "Benötigen alle Patienten nach einer robotergestützten radikalen Prostatektomie einen Harnröhrenkatheter?" Journal of Robotic Surgery, doi.org Steigende Eingriffszahlen in China, Indien und Südkorea schaffen neue Nachfrage, insbesondere da Krankenhausnetzwerke expandieren und urologische Kapazitäten ausgebaut werden. Da mehr Versorgungssysteme standardisierte perioperative Protokolle einführen, verlagert sich die Beschaffung hin zu weniger Lieferanten, die Qualitäts-, Konsistenz- und klinische Unterstützungsanforderungen erfüllen können.

Verlagerung hin zu infektionspräventiven Silikon- und antimikrobiell beschichteten Kathetern

Im Foley-Katheter-Markt entwickelt sich die Beschichtungstechnologie von einem optionalen Premium-Merkmal zu einem routinemäßigen Kaufstandard in Einrichtungen mit hoher Compliance. Eine randomisierte kontrollierte Multizenterstudie aus dem Jahr 2026 ergab, dass Poly-L-Lysin-beschichtete Katheter die Bakteriurie-Inzidenz von 10,1 % in der Kontrollgruppe auf 6,9 % reduzierten und die Rate abnormaler Leukozyten im Urin von 12,8 % auf 6,2 % senkten.[3]Lei Zhang, "Antimikrobielle Katheter beschichtet mit Poly-L-Lysin zur Prävention von Bakteriurie bei Erwachsenen mit kurzfristiger Katheterisierung, eine randomisierte kontrollierte Multizenterstudie," BMC Medicine, link.springer.com Diese Evidenz unterstützt den Fall für Beschichtungen der nächsten Generation, die messbare infektionsbezogene Leistung bieten und nicht nur Marketingdifferenzierung. Die Materialauswahl wird auch durch die Biokompatibilitätsanforderungen der ISO 10993 geprägt, die Hersteller bevorzugt, die Tests und Dokumentation in großem Maßstab unterstützen können. Der Foley-Katheter-Markt bewegt sich auch hin zu mehrschichtigen Designs, bei denen hydrophile Beschichtungen und antimikrobielle Oberflächen kombiniert werden, was sowohl die Leistungs- als auch die Kostenschwellen erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko katheterassoziierter Harnwegsinfektionen und Haftungsexposition | -0.5% | Global, am stärksten ausgeprägt in Nordamerika und Europa mit strengeren Haftungsrahmen | Kurzfristig (≤ 2 Jahre) |

| Patientenbeschwerden, Stigma und Risiko der Selbstentfernung | -0.2% | Global, höhere Auswirkung in häuslichen Pflegeeinrichtungen | Langfristig (≥ 4 Jahre) |

| Höhere Kosten für Silikon- und fortschrittlich beschichtete Katheter | -0.3% | Kernmärkte Asien-Pazifik, Naher Osten & Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Inkonsistente Einführungsschulung und Wartungsprotokolle in ressourcenbeschränkten Umgebungen | -0.2% | Naher Osten & Afrika, Südamerika und einkommensschwächere Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko katheterassoziierter Harnwegsinfektionen und Haftungsexposition

Der Foley-Katheter-Markt sieht sich einem direkten Hemmnis durch das CAUTI-Risiko gegenüber, da Infektionskontrollprogramme unnötige Katheternutzung reduzieren und Verweilzeiten verkürzen. US-amerikanische Gesundheitseinrichtungen meldeten dem CDC National Healthcare Safety Network im Jahr 2023 21.525 CAUTIs, wobei jedes Ereignis durchschnittliche Mehrkosten von 13.793 USD und 36 Todesfälle pro 1.000 Ereignisse verursachte. Diese Zahlen unterstützen die Nachfrage nach Premium-Produkten, treiben Krankenhäuser aber auch dazu, Einführungsindikationen einzuschränken und Katheter früher zu entfernen. In den Vereinigten Staaten sanken die CAUTI-Raten in der Akutversorgung zwischen 2022 und 2023 um 11 %, was zeigt, dass eine compliance-basierte Reduktion möglich ist und die Stücknutzung in Einrichtungen mit hoher Überwachung verringern kann. Eine Multizenterstudie in 8 chinesischen tertiären Krankenhaus-Intensivstationen zeigte auch, dass Bündelinterventionen die CAUTI-Raten von 3,8 auf 1,3 pro 1.000 Kathetertage reduzierten und die Katheternutzung von 71,3 % auf 62,7 % der Patiententage senkten, was zeigt, wie Infektionskontrolle das Volumenwachstum direkt begrenzen kann.

Höhere Kosten für Silikon- und fortschrittlich beschichtete Katheter

Der Foley-Katheter-Markt sieht sich auch einer Kostenbarriere gegenüber, da Silikon- und fortschrittlich beschichtete Produkte teurer bleiben als Standard-Latex-Optionen. Komplexere Rohmaterialien, zusätzliche Prozessschritte und mehrschichtige Beschichtungssysteme halten die Preise für Premium-Produkte über dem Niveau, das viele öffentliche und einkommensschwächere Gesundheitssysteme absorbieren können. Diese Lücke verlangsamt die Einführung in Teilen von Asien-Pazifik, Subsahara-Afrika und Lateinamerika, wo die Beschaffung weiterhin Basisprodukte bevorzugt, selbst wenn das Infektionsrisiko höher ist. Die Kostenherausforderung wird durch die Konzentration der Naturkautschuk-Latex-Versorgung in Südostasien erschwert, was beschichtete Latex-Linien Rohstoffschwankungen und wetterbedingten Störungen aussetzt. Infolgedessen werden im Foley-Katheter-Markt die stärksten klinischen Produkte häufig zuerst in wohlhabenderen Systemen eingeführt, während kostensensible Einrichtungen langsamer voranschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nachfrage nach 3-Wege-Kathetern steigt auf chirurgischer Basis

2-Wege-Foley-Katheter hielten im Jahr 2025 48,27 % des Foley-Katheter-Marktanteils, gestützt durch breite Nutzung in der chirurgischen Versorgung, Intensivpflege und Langzeitdrainage. Ihre führende Position ergibt sich aus klinischer Flexibilität und niedrigeren Beschaffungskosten, die gut zu standardisierten Krankenhausformularen passen. Im Foley-Katheter-Markt ist dieses Segment eher etabliert als schnell wachsend, insbesondere in einkommensstärkeren Regionen, wo die Ersatznachfrage stetiger ist als die Expansionsnachfrage. Das Wachstum setzt sich durch den Krankenhausausbau in Asien-Pazifik und Naher Osten & Afrika fort, wo die installierte Versorgungskapazität noch zunimmt.

3-Wege-Foley-Katheter sind der am schnellsten wachsende Produkttyp mit einer CAGR von 5,49 % von 2026 bis 2031, angetrieben durch verstärkte Nutzung bei Eingriffen, die sowohl Drainage als auch Irrigation erfordern. Die transurethrale Resektion der Prostata und andere endoskopische urologische Eingriffe unterstützen dieses Muster weiterhin, da kontinuierliche Irrigation nach der Operation ein routinemäßiger Bedarf bleibt. Der Foley-Katheter-Markt verleiht diesem Segment daher ein stärkeres Wachstumsprofil als der größeren 2-Wege-Kategorie, obwohl die installierte Basis kleiner ist. 4-Wege-Foley-Katheter bleiben ein enges Spezialitätssegment, das hauptsächlich in tertiären Einrichtungen und akademischen Zentren für suprapubische und thermometrische Anwendungen eingesetzt wird, was die Nachfrage begrenzt, aber stabil hält.

Nach Materialtyp: Silikone-Elastomer-Mischungen schließen die Kosten-Leistungs-Lücke

Silikon hielt im Jahr 2025 39,38 % der Foley-Katheter-Marktgröße, was die Präferenz für den langfristigen Verweilgebrauch, ein geringeres Inkrustationsrisiko und die Eignung für latexfreie Pflegeprotokolle widerspiegelt. Diese Position ist am stärksten bei Patienten, die längere Nutzungsdauern benötigen, und in Einrichtungen, in denen pädiatrische oder immungeschwächte Versorgung die Latexvermeidung wichtiger macht. Im Foley-Katheter-Markt profitiert Silikon auch von den Bemühungen der Krankenhäuser, Reizungen zu reduzieren und die Verträglichkeit über längere Nutzungszeiträume zu verbessern. Sein Nachteil bleibt der Preis, der die vollständige Durchdringung in kostensensiblen Systemen verlangsamt, selbst wenn die klinische Präferenz klar ist.

Silikone-Elastomer-beschichtetes Latex ist die am schnellsten wachsende Materialkategorie mit einer CAGR von 6,72 % von 2026 bis 2031, da es einen Teil der Leistung von Silikon mit dem Kostenvorteil von Latex verbindet. Diese Kombination bietet Krankenhäusern der mittleren Preisklasse, insbesondere in Asien-Pazifik, einen praktischen Weg, über einfaches Latex hinauszugehen, ohne die vollen Kosten einer vollständigen Umstellung auf reines Silikon zu tragen. Standard-Latex trägt in kostengünstigeren Einrichtungen weiterhin ein bedeutendes Volumen, da die Lieferkette etabliert ist und die Einkaufsbudgets eng bleiben. Hydrophiles Polymer-beschichtetes Latex und PTFE-beschichtetes Latex bedienen weiterhin spezifische Bedürfnisse im Zusammenhang mit einfacherer Einführung, geringerem Trauma und reduzierter bakterieller Adhäsion. Die Foley-Katheter-Branche bewegt sich daher nicht in einem einzigen Schritt weg von Latex, sondern durch eine schrittweise Verlagerung hin zu höherwertigen beschichteten und gemischten Materialien.

Nach Beschichtungstyp: Hydrophile Beschichtungen führen die nächste Innovationswelle an

Antimikrobiell beschichtete Katheter hielten im Jahr 2025 einen Anteil von 47,16 %, was zeigt, wie stark Infektionspräventionsstandards die Kaufentscheidungen in der Intensivpflege und anderen Hochakuteinrichtungen geprägt haben. Dieses Segment hat seine Position durch jahrelange klinische Nutzung und durch Krankenhausrichtlinien zur Reduzierung der CAUTI-Inzidenz aufgebaut. Im Foley-Katheter-Markt haben antimikrobielle Oberflächen weiterhin starke Relevanz, wo die Überwachung streng und die Haftungsexposition hoch ist. Die installierte Basis bleibt bedeutend, da viele Krankenhäuser die Beschichtungsleistung als Teil der routinemäßigen Risikokontrolle und nicht als Premium-Zusatz behandeln.

Hydrophil oder gleitmittelbeschichtete Katheter sind der am schnellsten wachsende Beschichtungstyp mit einer CAGR von 7,5 % von 2026 bis 2031, was die höchste Wachstumsrate unter allen Segmenten im Bericht ist. Eine randomisierte Pilotstudie aus dem Jahr 2026 zum LubriShield-Foley-Katheter fand keine schwerwiegenden unerwünschten Ereignisse und keinen statistisch signifikanten Unterschied in den Urinkulturergebnissen zwischen beschichteten und unbeschichteten Geräten. Dieselbe Studie berichtete auch über niedrigere Schmerzwerte beim Standardkatheter nach der Einführung, was bedeutet, dass die Evidenzbasis noch in der Entwicklung ist, obwohl die Sicherheit unterstützt wurde. Unbeschichtete Produkte bleiben in kurzfristigen und kostensensiblen Anwendungsfällen präsent, wo die zusätzlichen Ausgaben für fortschrittliche Beschichtungssysteme schwerer zu rechtfertigen sind. Die Foley-Katheter-Branche sieht daher zwei parallele Wege: Antimikrobielle Beschichtungen verteidigen den installierten Marktanteil, während hydrophile Beschichtungen eine separate, komfortgetriebene Wachstumsbahn eröffnen.

Nach Endnutzer: Häusliche Pflege wird zur strukturellen Grenze des Marktes

Krankenhäuser machten im Jahr 2025 39,63 % des Marktes aus, da akute Eingriffe, Intensivpflegenutzung und postoperative Überwachung weiterhin in institutionellen Einrichtungen konzentriert sind. Ihr Umfang spiegelt auch etablierte Beschaffungssysteme und routinemäßige Katheternutzung über mehrere stationäre Versorgungspfade wider. Im Foley-Katheter-Markt setzen Krankenhäuser weiterhin Produktstandards, die später die Nutzung in ambulanten und gemeindenahen Einrichtungen beeinflussen. Das hält die Krankenhausnachfrage zentral, auch wenn sich der Mix der Versorgungseinrichtungen ändert.

Häusliche Pflegeeinrichtungen sind die am schnellsten wachsende Endnutzerkategorie mit einer CAGR von 5,89 % von 2026 bis 2031, unterstützt durch den Druck der Kostenträger zur Reduzierung stationärer Nutzung und durch die Patientenpräferenz für häusliche Pflege. Der Foley-Katheter-Markt verlagert sich daher hin zu Produkten, die einfacher zu handhaben, über die Zeit komfortabler und besser für Wiederholungslieferungen und Fernbetreuung geeignet sind. Ambulante Operationszentren gewinnen ebenfalls an Volumen, da ambulante urologische Eingriffe unter wertbasierten Versorgungsmodellen zunehmen. Langzeitpflegeeinrichtungen generieren weiterhin eine stetige Nachfrage, da die institutionalisierte ältere Bevölkerung eine stabile Quelle chronischer Katheternutzung bleibt. Andere Endnutzer, einschließlich Kliniken und Forschungszentren, tragen durch Studien, Spezialversorgung und Nachsorgedienste ein kleineres, aber relevantes Volumen bei.

Geografische Analyse

Nordamerika machte im Jahr 2025 37,63 % des Foley-Katheter-Marktanteils aus, wobei die Vereinigten Staaten der wichtigste Umsatzbeitrag blieben. Die anspruchsbasierte Prävalenz von BPH und LUTS bei US-amerikanischen Männern ab 65 Jahren lag zwischen 2015 und 2021 bei 31 % bis 35 %, was eine stetige Grundnachfrage in der Medicare-Bevölkerung unterstützt. Starke Infektionsüberwachung und Akkreditierungserwartungen halten antimikrobiell und hydrophil beschichtete Produkte in den Krankenhausbeschaffungsmustern gut positioniert. Kanada trägt durch altersbedingten langfristigen Kathetersupport bei, während Mexiko durch Krankenhausexpansion und anhaltende Nutzung konventioneller Latex- und Einstiegsklasse-beschichteter Produkte inkrementelles Volumen beisteuert.

Asien-Pazifik ist die am schnellsten wachsende Region im Foley-Katheter-Markt mit einer CAGR von 6,09 % von 2026 bis 2031. China trägt die größte absolute BPH-Belastung in der Region, mit 3,2 Millionen Inzidenzfällen und 23,1 Millionen Prävalenzfällen im Jahr 2021, was der Region eine große langfristige Patientenbasis für die Katheternutzung gibt. Das Wachstum wird auch durch den Krankenhausausbau in Indien, stärkere Erstattungsstrukturen in Südkorea und ein breiteres Bewusstsein für Infektionskontrolle in großen städtischen Systemen unterstützt. Australien und südostasiatische Märkte tragen inkrementelle Nachfrage bei, da chirurgische Eingriffszahlen steigen und die institutionelle Beschaffung standardisierter wird.

Europa hielt im Jahr 2025 eine bedeutende Position im Foley-Katheter-Markt, angeführt von Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien. Die Region wird durch strengere klinische Evidenzanforderungen im Rahmen der EU-Medizinprodukteverordnung geprägt, was die Hürden für schwächere Katheterangebote erhöht und Hersteller mit stärkerer Dokumentation unterstützt. Die häusliche Pflege in Europa wird bis 2031 voraussichtlich schneller wachsen als andere regionale Endnutzereinrichtungen, da sich Tele-Urologie und gemeindenahe Versorgungsmodelle weiterentwickeln. Der Nahe Osten und Afrika bleiben kleiner, aber die Golfstaaten sind wichtig, da die Nachfrage nach importierten Geräten schneller steigt als das lokale Angebot und die Vereinigten Arabischen Emirate zwischen 1990 und 2021 einen Anstieg der BPH-Prävalenz um 1.381 % verzeichneten. Südafrika verankert den afrikanischen Markt, während der Rest der Region durch Infrastruktur- und Erstattungsgrenzen eingeschränkt bleibt. Südamerika, angeführt von Brasilien und Argentinien, bleibt kostensensibel, aber Krankenhausakkreditierungsbemühungen verbessern allmählich die Nachfrage nach beschichteten Kathetern der mittleren Preisklasse.

Wettbewerbslandschaft

Der Foley-Katheter-Markt ist auf globaler Ebene mäßig konsolidiert und darunter fragmentiert. Eine kleine Gruppe multinationaler Unternehmen, darunter Becton, Dickinson and Company, Coloplast A/S, B. Braun SE und Cardinal Health, konkurriert durch breitere Portfolios, langjährige klinische Beziehungen, stärkere regulatorische Abdeckung und größere Vertriebssysteme. Regionale Hersteller in China, Indien und Osteuropa bestreiten weiterhin preissensible Nachfrage mit Latex- und Einstiegsklasse-Silikonprodukten. Der geplante Verkauf der Akutpflege-, interventionellen Urologie- und OEM-Geschäfte von Teleflex für 2,03 Milliarden USD ist eine wichtige Verschiebung, da er das Wettbewerbsgewicht über Produktlinien umverteilen kann, in denen das Unternehmen seit langem tätig ist.

Der Wettbewerbsdruck im Foley-Katheter-Markt ist am stärksten bei der Beschichtungstechnologie, wo Evidenz, Patentposition und Fertigungsmaßstab alle die Preissetzungsmacht beeinflussen. Im Mai 2026 erneuerten und verlängerten Bactiguard AB und BD ihre globale Vereinbarung, und die Partnerschaft hat seitdem weltweit mehr als 245 Millionen Bactiguard-beschichtete Foley-Katheter unter BD-Exklusivität außerhalb Chinas vertrieben. Dieser Schritt zeigt, wie führende Unternehmen proprietäre Beschichtungstechnologie enger mit globaler kommerzieller Reichweite verknüpfen. Der Foley-Katheter-Markt hat auch noch offenen Raum bei heimkompatiblen und vernetzten Systemen, die Überwachung und frühere Infektionserkennung unterstützen können, aber kein großes Unternehmen hat in diesem Bereich bisher einen breiten kommerziellen Maßstab etabliert.

Jüngste regulatorische Aktivitäten halten die Wettbewerbstür auch für gut finanzierte Neueinsteiger im Foley-Katheter-Markt offen. Im Januar 2026 erteilte die US-amerikanische Arzneimittelbehörde (FDA) Teleflex Medical Sdn. Bhd. die 510(k)-Zulassung für Rusch SoftSimplastic Foley-Katheter gemäß 21 CFR 876.5130, was die Bedeutung der regulatorischen Kontinuität während der Portfolio-Umstrukturierung unterstreicht. Die geografische Expansion in die Staaten des Golfkooperationsrats und Teile Subsahara-Afrikas bleibt auch ein praktischer Weg für Unternehmen, die den Vertrieb aufbauen können, bevor die lokale Fertigung aufholt. Unternehmen, die starke Qualitätssysteme mit Preisdisziplin verbinden, werden in Schwellenmärkten wahrscheinlich schneller Fortschritte erzielen als Unternehmen, die sich nur auf Markengeschichte verlassen. Technologiebasierte Differenzierung bei Beschichtungen, Überwachungsfunktionen und Ergonomie für den Heimgebrauch wird zu einem entscheidenderen Faktor, da das untere Segment des Foley-Katheter-Marktes fragmentiert bleibt und der Preisdruck aktiv bleibt.

Foley-Katheter-Branche Marktführer

B. Braun SE

Cardinal Health, Inc.

Cook Medical LLC

Medtronic plc

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Bactiguard AB und Becton, Dickinson and Company unterzeichneten eine neu gefasste langfristige globale Vereinbarung, die ihre Partnerschaft über die gesamte Wertschöpfungskette von der Technologielizenzierung bis zur Marktausführung modernisiert und erweitert. BD hält die weltweite Exklusivität, mit Ausnahme Chinas, für Bactiguard-beschichtete Foley-Katheter, und die neu gefasste Vereinbarung erweitert den skalierbaren globalen Zugang nach dem Start in Indien im Jahr 2025 und dem Erhalt regulatorischer Zulassungen durch BD, die künftige Markteinführungen in Europa ermöglichen. Die Partnerschaft hat seit ihrer Gründung weltweit über 245 Millionen Bactiguard-beschichtete Foley-Katheter vertrieben.

- Januar 2026: Die US-amerikanische Arzneimittelbehörde (FDA) erteilte Teleflex Medical Sdn. Bhd. die 510(k)-Zulassung zur wesentlichen Gleichwertigkeit, K252537, für Rusch SoftSimplastic Foley-Katheter und bestätigte damit die regulatorische Konformität gemäß 21 CFR 876.5130. Die Zulassung, basierend auf einem im August 2025 eingereichten Gerät, stärkt das Katheter-Regulierungsportfolio von Teleflex im Vorfeld der angekündigten Unternehmensumstrukturierung.

Globaler Foley-Katheter-Markt Berichtsumfang

Der Foley-Katheter-Markt umfasst die weltweite Produktion, den Vertrieb und die Nutzung von Verweilharnkathetern, die zur Erleichterung der kontinuierlichen Blasenentleerung bei Patienten mit Harnverhalt, Harninkontinenz oder perioperativem Harnmanagementbedarf konzipiert sind. Foley-Katheter sind flexible Schläuche, die durch die Harnröhre in die Blase eingeführt und durch einen aufblasbaren Ballon an Ort und Stelle gehalten werden. Sie werden in Krankenhäusern, Langzeitpflegeeinrichtungen, ambulanten Operationszentren und häuslichen Pflegeeinrichtungen sowohl für kurzfristiges als auch für langfristiges Harnmanagement weit verbreitet eingesetzt.

Der Foley-Katheter-Markt ist nach Produkttyp, Materialtyp, Beschichtungstyp, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in 2-Wege-Foley-Katheter, 3-Wege-Foley-Katheter und 4-Wege-Foley-Katheter unterteilt. Nach Materialtyp ist der Markt in Latex, Silikon, hydrophiles Polymer-beschichtetes Latex, Silikone-Elastomer-beschichtetes Latex und PTFE-beschichtetes Latex segmentiert. Nach Beschichtungstyp umfasst der Markt antimikrobiell beschichtete, hydrophil oder gleitmittelbeschichtete und unbeschichtete Foley-Katheter. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, Langzeitpflegeeinrichtungen, häusliche Pflegeeinrichtungen und andere Endnutzer, einschließlich Kliniken und medizinische Forschungszentren, unterteilt. Geografisch wird der Markt in Nordamerika (Vereinigte Staaten, Kanada und Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und Rest Asien-Pazifik), Naher Osten & Afrika (GCC, Südafrika und Rest des Nahen Ostens & Afrikas) und Südamerika (Brasilien, Argentinien und Rest Südamerikas) analysiert.

| 2-Wege-Foley-Katheter |

| 3-Wege-Foley-Katheter |

| 4-Wege-Foley-Katheter |

| Latex |

| Silikon |

| Hydrophiles Polymer-beschichtetes Latex |

| Silikone-Elastomer-beschichtetes Latex |

| PTFE-beschichtetes Latex |

| Antimikrobiell beschichtet |

| Hydrophil oder gleitmittelbeschichtet |

| Unbeschichtet |

| Krankenhäuser |

| Ambulante Operationszentren |

| Langzeitpflegeeinrichtungen |

| Häusliche Pflegeeinrichtungen |

| Sonstige Endnutzer (Kliniken, medizinische Forschungszentren u. a.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens & Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Produkttyp | 2-Wege-Foley-Katheter | |

| 3-Wege-Foley-Katheter | ||

| 4-Wege-Foley-Katheter | ||

| Nach Materialtyp | Latex | |

| Silikon | ||

| Hydrophiles Polymer-beschichtetes Latex | ||

| Silikone-Elastomer-beschichtetes Latex | ||

| PTFE-beschichtetes Latex | ||

| Nach Beschichtungstyp | Antimikrobiell beschichtet | |

| Hydrophil oder gleitmittelbeschichtet | ||

| Unbeschichtet | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Langzeitpflegeeinrichtungen | ||

| Häusliche Pflegeeinrichtungen | ||

| Sonstige Endnutzer (Kliniken, medizinische Forschungszentren u. a.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens & Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Wert wird für Foley-Katheter bis 2031 erwartet?

Der Foley-Katheter-Markt wird bis 2031 voraussichtlich 4,19 Milliarden USD erreichen, gegenüber 3,28 Milliarden USD im Jahr 2026, mit einer CAGR von 5,02 % über den Zeitraum 2026–2031.

Welche Region führt die aktuelle Nachfrage an und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 37,63 %, während Asien-Pazifik mit einer CAGR von 6,09 % bis 2031 voraussichtlich am schnellsten wachsen wird.

Welcher Produkttyp hat die stärkste aktuelle Position?

2-Wege-Foley-Katheter hielten im Jahr 2025 mit 48,27 % den führenden Produktanteil aufgrund der breiten Nutzung in Krankenhaus-, Intensivpflege- und Langzeitdrainageeinrichtungen.

Welches Beschichtungssegment wächst am schnellsten?

Hydrophil oder gleitmittelbeschichtete Katheter werden bis 2031 voraussichtlich mit einer CAGR von 7,53 % wachsen, was die höchste Segmentwachstumsrate im Bericht ist.

Warum sind Krankenhäuser noch der größte Endnutzer?

Krankenhäuser hielten im Jahr 2025 einen Anteil von 39,63 %, da akute Eingriffe, Intensivpflege-Katheterisierung und postoperative Überwachung weiterhin in der institutionellen Versorgung konzentriert sind.

Was ist das wichtigste kommerzielle Risiko für Lieferanten?

Das CAUTI-Risiko bleibt die wichtigste kommerzielle Einschränkung, da Infektionskontrollprogramme die Verweilzeit verkürzen und die Produktprüfung verschärfen, während jedes CAUTI-Ereignis Kosten von 13.793 USD verursacht.

Seite zuletzt aktualisiert am: