Marktgröße und Marktanteil der Fluoreszenzangiographie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

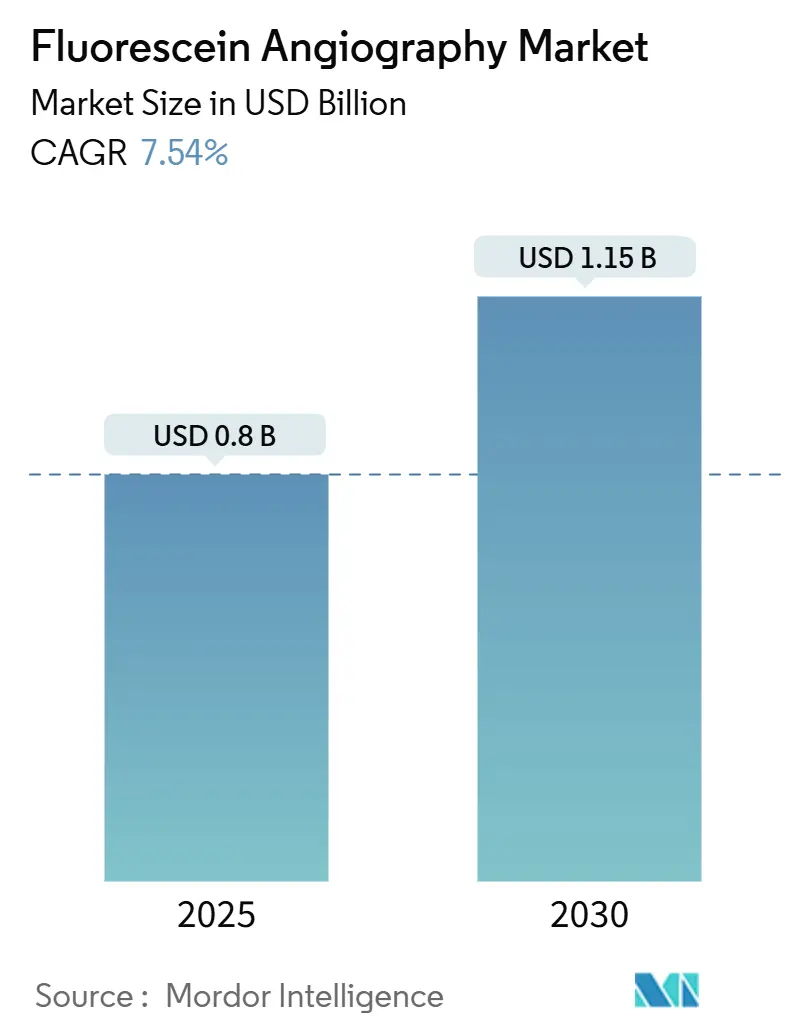

| Marktgröße (2025) | 0.8 Milliarden US-Dollar |

| Marktgröße (2030) | 1.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.54% CAGR |

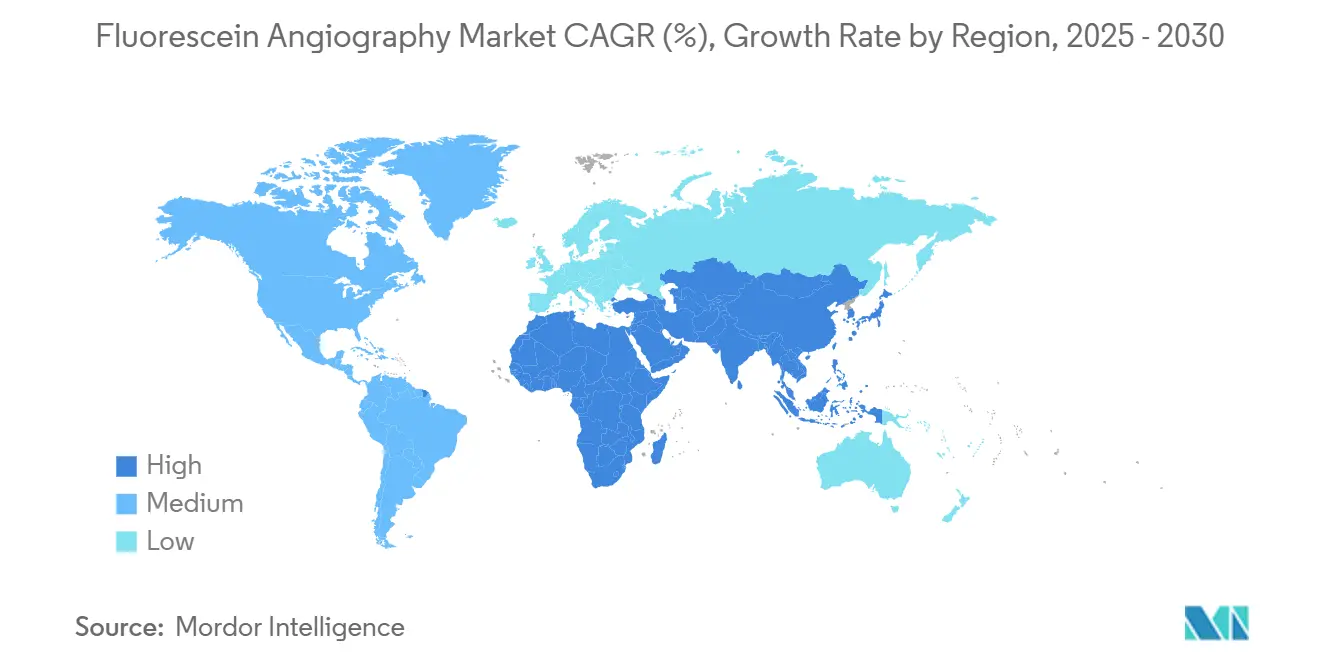

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Fluoreszenzangiographie von Mordor Intelligence

Die Marktgröße der Fluoreszenzangiographie beläuft sich im Jahr 2025 auf 804 Millionen USD und wird voraussichtlich bis 2030 auf 1,15 Milliarden USD ansteigen, was einer CAGR von 7,54 % entspricht. Diese anhaltende Expansion bestätigt die entscheidende Rolle der Fluoreszenzangiographie in der Netzhautdiagnostik, trotz der schnelleren Verbreitung nicht-invasiver Alternativen. Die zunehmende Prävalenz diabetischer Retinopathie, der Anstieg der Installationen von Ultra-Weitwinkel-Bildgebungssystemen sowie eine breitere Abdeckung durch Tele-Ophthalmologie stärken gemeinsam das Prozedurvolumen. Die rasche Miniaturisierung der Hardware senkt die Einstiegshürden für die Primärversorgung, während KI-gestützte Bildanalyse die Interpretationszeit verkürzt. Zunehmende Risiken in der Lieferkette für Fluoreszeinfarbstoff und starker Wettbewerb durch die optische Kohärenztomographie-Angiographie bleiben die wichtigsten Gegenwindfaktoren.

Wichtigste Erkenntnisse des Berichts

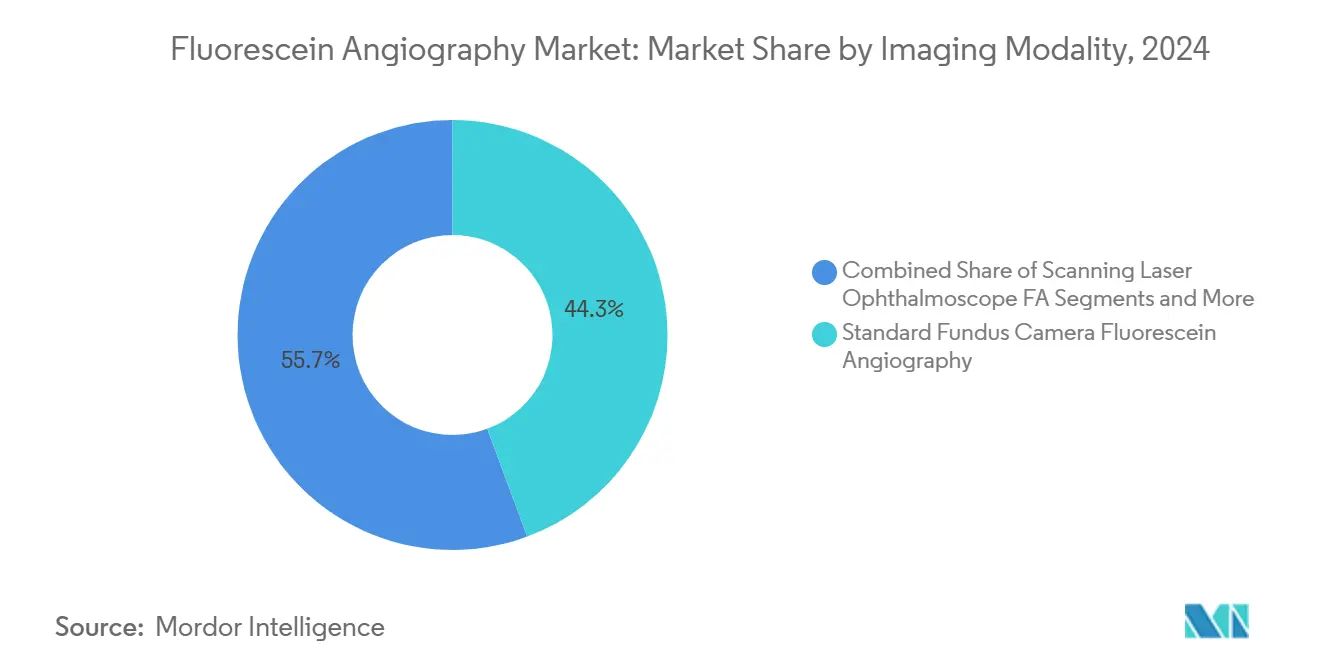

- Nach Bildgebungsmodalität führten Standard-Funduskamerasysteme im Jahr 2024 mit einem Umsatzanteil von 44,34 %; Handheld- und Smartphone-Systeme werden bis 2030 voraussichtlich mit einer CAGR von 12,01 % wachsen.

- Nach Indikation entfiel im Jahr 2024 ein Anteil von 47,52 % des Marktanteils der Fluoreszenzangiographie auf diabetische Retinopathie, mit einer CAGR von 10,38 % bis 2030.

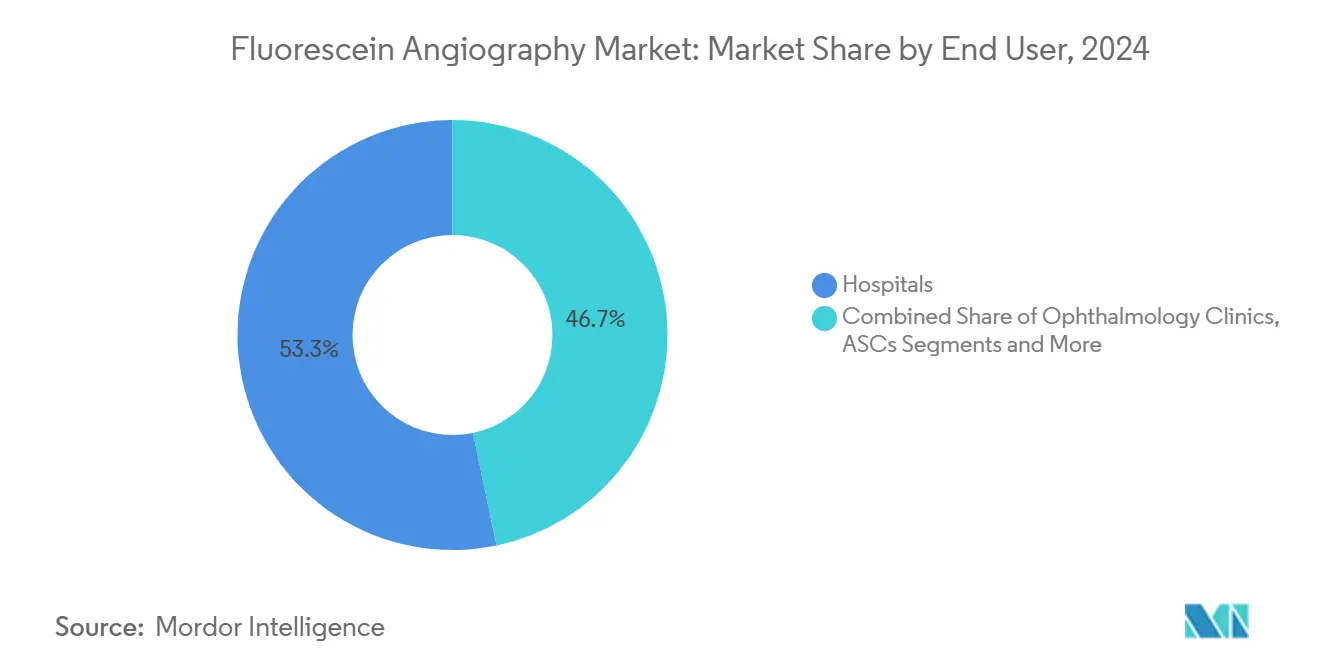

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 53,28 % an der Marktgröße der Fluoreszenzangiographie, während Tele-Ophthalmologie-Anbieter bis 2030 voraussichtlich mit einer CAGR von 11,56 % wachsen werden.

- Nach Farbstoffverabreichungsmethode dominierte intravenöses Natriumfluoreszein im Jahr 2024 mit einem Umsatzanteil von 88,76 %; orales Fluoreszein verzeichnet zwischen 2025 und 2030 voraussichtlich eine CAGR von 9,37 %.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 37,27 %, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 9,89 % erzielen soll.

Globale Trends und Erkenntnisse zum Markt für Fluoreszenzangiographie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Prävalenz von diabetischer Retinopathie und altersbedingter Makuladegeneration | +2.1% | Global, mit höchster Auswirkung in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von Ultra-Weitwinkel- und hochauflösenden FA-Systemen | +1.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von Tele-Ophthalmologie-Screening-Programmen | +1.5% | Global, mit beschleunigter Verbreitung in ländlichen und unterversorgten Regionen | Kurzfristig (≤ 2 Jahre) |

| Integration KI-gestützter quantitativer Leckageanalysen | +1.2% | Kernregionen Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von pflanzenbasierten Fluoreszeinfarbstoffen mit geringer Toxizität | +0.7% | Global, mit regulatorischen Vorteilen in der EU | Langfristig (≥ 4 Jahre) |

| Nachfrage nach kostengünstigen Handheld- und Smartphone-basierten FA-Geräten in Schwellenmärkten | +1.1% | Asien-Pazifik, Lateinamerika und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Prävalenz von diabetischer Retinopathie und altersbedingter Makuladegeneration

Es wird prognostiziert, dass bis 2050 mehr als 14,7 Millionen US-amerikanische Einwohner an diabetischer Retinopathie leiden werden, was eine stetige Prozedurenentwicklung sicherstellt.[1]Centers for Disease Control and Prevention, "Diabetische Retinopathie bis 2050," cdc.gov Der parallele Anstieg der altersbedingten Makuladegeneration, die bis 2040 voraussichtlich 288 Millionen Menschen weltweit betreffen wird, erhöht das Fallvolumen zusätzlich. Die Korrelation zwischen dem Schweregrad der Retinopathie und der diabetischen Nephropathie motiviert gemeinsame Screening-Programme, die Fluoreszeintests als integralen Bestandteil chronischer Versorgungspfade erhalten.[2]Shanshan Tang, "Parallelismus und Nicht-Parallelismus bei diabetischer Nephropathie und diabetischer Retinopathie," Frontiers in Endocrinology, frontiersin.orgLateinamerika weist derzeit die weltweit höchste Prävalenz sehbedrohender Retinopathie auf, was das globale Wachstum verstärkt. Netzhautspezialisten verlassen sich weiterhin auf farbstoffbasierte Angiographie zur Leckagequantifizierung bei der Behandlungsplanung.

Rasche Verbreitung von Ultra-Weitwinkel- und hochauflösenden Systemen

Ultra-Weitwinkel-Plattformen erfassen heute Sichtfelder von bis zu 200 Grad und decken periphere Ischämien auf, die für herkömmliche Funduskameras unsichtbar sind. Die farbtreue RGB-Laseraufnahme verkürzt die Untersuchungszeit ohne Beeinträchtigung des Durchsatzes. Die Integration von KI-Modulen wie CIRRUS PathFinder beschleunigt die Bildauswertung und Berichterstellung. Diese Fähigkeiten verbessern die klinische Entscheidungsfindung bei proliferativer diabetischer Retinopathie und diabetischem Makulaödem. Die Premiumpreisgestaltung ist durch den verbesserten diagnostischen Ertrag gerechtfertigt, insbesondere in fortgeschrittenen Überweisungszentren in Nordamerika und Europa.

Ausbau von Tele-Ophthalmologie-Screening-Programmen

Die Ausweitung der CMS-Erstattung nach COVID-19 senkte die wirtschaftlichen Hürden für die Tele-Ophthalmologie und löste eine weitverbreitete Einführung von Programmen aus. Hybridmodelle, die von Technikern erfasste Bildgebung mit virtuellen Konsultationen kombinieren, haben sich für bundesweit qualifizierte Gesundheitszentren als kosteneffektiv erwiesen. Smartphone-basierte Weitwinkelbildgebung erzielt eine Sensitivität von 92,7 % und eine Spezifität von 96,6 % bei der Erkennung sehbedrohender diabetischer Retinopathie.[3]Ashley Welch, "Diabetische Retinopathie: Screening, Behandlung und Trends," aao.org Diese Kennzahlen erfüllen die Anforderungen der Kostenträger und unterstützen die Skalierung in unterversorgten Regionen. Der Ansatz adressiert auch den Mangel an Ophthalmologen im ländlichen asiatisch-pazifischen Raum, wo die Verhältnisse von 114 pro Million in Japan bis hin zu null in einigen Regionen reichen.

Integration KI-gestützter quantitativer Leckageanalysen

Modelle auf Basis faltender neuronaler Netze wie VGG16 und ResNet50 übertreffen die manuelle Bewertung bei der Erkennung von Nicht-Perfusion. Von der FDA zugelassene Algorithmen wie iPredict AMD zeigen eine hohe Genauigkeit bei der Kennzeichnung behandlungsbedürftiger Erkrankungen. KI-Tools reduzieren die Interobserver-Variabilität und unterstützen eine frühere Krankheitserkennung. Personalisierte Behandlungsplanung fördert eine höhere Patientenadhärenz durch klare Visualisierungen des Progressionsrisikos. Anbieter bündeln nun Analyseabonnements mit Hardware-Platzierungen und erschließen damit wiederkehrende Einnahmequellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Invasivität des Verfahrens und farbstoffbedingte unerwünschte Reaktionen | -1.3% | Global, mit höherer Auswirkung in Regionen mit strengen Sicherheitsprotokollen | Mittelfristig (2–4 Jahre) |

| Migration zu nicht-invasiven Alternativen der optischen Kohärenztomographie-Angiographie | -1.8% | Nordamerika und EU, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften, die die Lieferkette für Fluoreszeinfarbstoff stören | -0.9% | EU und Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Erstattungsunsicherheit für ambulante FA in der EU und den USA | -1.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Invasivität des Verfahrens und farbstoffbedingte unerwünschte Reaktionen

Die intravenöse Farbstoffanwendung führt bei 1,4 % der Eingriffe zu leichten Reaktionen, schreckt jedoch risikoaverse Patienten weiterhin ab. Kliniker müssen den Aufwand für die informierte Einwilligung bewältigen, was die Terminlänge verlängert. Regulierungsbehörden erwägen eine Aktualisierung der Praxisleitlinien, die möglicherweise das Vorhalten von Notfallausrüstung bei Injektionen vorschreibt. Solche Maßnahmen erhöhen Kosten und Workflow-Komplexität. Die Attraktivität alternativer Modalitäten wächst, da Anbieter kürzere und weniger invasive Behandlungen anstreben.

Migration zu nicht-invasiven Alternativen der optischen Kohärenztomographie-Angiographie

Die optische Kohärenztomographie-Angiographie stimmt bei 94,9 % der Behandlungsentscheidungen mit der farbstoffbasierten Bildgebung bei exsudativer altersbedingter Makuladegeneration überein. Die schichtweise Segmentierung liefert innerhalb eines Scans einen reichhaltigeren anatomischen Kontext und verbessert die Klinikproduktivität. Der Verzicht auf Farbstoff eliminiert das Allergierisiko und vereinfacht die Terminplanung. Die Erstattungsparität ist jedoch in mehreren Rechtsordnungen noch nicht erreicht, was die kurzfristigen Substitutionsraten dämpft. Die 2025 veröffentlichte standardisierte Nomenklatur zielt darauf ab, die studienübergreifende Vergleichbarkeit zu verbessern und die Akzeptanz durch Kostenträger zu beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bildgebungsmodalität: Standardsysteme behalten die Führung, Smartphone-Einheiten beschleunigen sich

Standard-Funduskamerasysteme trugen im Jahr 2024 mit 357 Millionen USD zur Marktgröße der Fluoreszenzangiographie bei, was einem Anteil von 44,34 % entspricht, und profitieren weiterhin von fest etablierten installierten Basen. Das Segment behält die prozedurale Dominanz in tertiären Zentren, die eine schnelle Integration mit bestehender Bildverwaltungssoftware erfordern. Handheld- und Smartphone-Geräte, obwohl in absoluten Werten kleiner, verzeichnen eine CAGR von 12,01 % durch die Nutzung von Portabilität und KI-gestützter Aufnahme, die Kliniker in der Primärversorgung einsetzen können. Ihr Aufkommen verteilt das inkrementelle Einheitenwachstum neu, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, wo der Krankenhauszugang begrenzt bleibt. Ultra-Weitwinkel-Plattformen gewinnen bei Netzhautspezialisten an Bedeutung, die periphere Visualisierung anstreben, während Scanning-Laser-Ophthalmoskope eine Nischenverbreitung für hochauflösende Forschungsprotokolle aufrechterhalten.

Der Einsatz von Smartphone-Einheiten in nationalen Screening-Kampagnen reduziert Engpässe in Überweisungspfaden. Regierungen in Indien haben mobile Systeme in Programme zur diabetischen Retinopathie integriert und dabei eine Sensitivität von 92,7 % für sehbedrohende Erkrankungen angeführt. Hersteller differenzieren sich weiter durch cloud-verbundene Analysen, die asynchrone Konsultationen ermöglichen. Obwohl die durchschnittlichen Verkaufspreise ein Drittel der Vollformatkameras betragen, unterstützt die Volumenelastizität den Umsatzanstieg. Das kombinierte Spektrum der Bildgebungsmodalitäten unterstreicht, wie diversifizierte Hardware-Ökosysteme Anbietern helfen, Investitionsbudgets auf Versorgungseinstellungen abzustimmen und das Wachstumsmomentum für den Markt der Fluoreszenzangiographie zu schützen.

Nach Indikation: Diabetische Retinopathie dominiert, altersbedingte Makuladegeneration hält die Nachfrage aufrecht

Diabetische Retinopathie generierte im Jahr 2024 47,52 % des Umsatzes und stellte damit den größten Beitrag zum Marktanteil der Fluoreszenzangiographie dar. Das Segment verzeichnet bis 2030 eine CAGR von 10,38 % auf dem Rücken der globalen Diabeteseskalation, was Kostenträger dazu veranlasst, jährliche Screenings zu erstatten. Die altersbedingte Makuladegeneration folgt als zweitgrößte Indikation aufgrund der Bevölkerungsalterung und besserer Überlebensraten. Kliniker bevorzugen Ultra-Weitwinkel-Bildgebung für die altersbedingte Makuladegeneration, um periphere Neovaskularisationen zu erkennen, die Standardkameras möglicherweise übersehen. Retinaler Venenverschluss, Makulaödemvarianten und zentrale seröse Chorioretinopathie nehmen kleinere Anteile ein, halten aber stetige Volumina aufrecht, da die Leckagevisualisierung für das therapeutische Monitoring entscheidend bleibt.

Aufkommende Gentherapien für vererbte Netzhauterkrankungen erhöhen die Anforderungen an die diagnostische Präzision zur Verfolgung mikrovaskulärer Veränderungen. KI-gestützte Leckagemaps ermöglichen eine frühere Intervention und minimieren irreversible Photorezeptorschäden. Die gleichzeitige Erfassung mehrerer Modalitäten in kombinierten OCT/FA-Systemen reduziert die Bildgebungszeit pro Patient und erhöht die betriebliche Attraktivität. Insgesamt schützt die Diversifizierung der Indikationen den Markt für Fluoreszenzangiographie vor singulären krankheitsspezifischen Nachfrageschwankungen und unterstützt eine resiliente Umsatzentwicklung.

Nach Endnutzer: Krankenhausführerschaft steht vor dem Momentum der Tele-Anbieter

Krankenhäuser verzeichneten im Jahr 2024 einen Umsatz von 428 Millionen USD, was 53,28 % der Marktgröße der Fluoreszenzangiographie entspricht. Die institutionelle Workflow-Integration, die Verfügbarkeit von Spezialisten und die räumliche Nähe zu chirurgischen Einheiten untermauern diese Dominanz. Augenkliniken halten den nächstgrößten Beitrag durch schnellere Termine und spezialisiertes Personal. Tele-Ophthalmologie-Anbieter verzeichnen jedoch eine CAGR von 11,56 %, indem sie Erstattungsparität und die Patientenpräferenz für Fernversorgung nutzen. Ambulante chirurgische Zentren und akademische Institute runden das Bild ab und verankern Forschung und Verfahrensinnovation.

Bundesweit qualifizierte Gesundheitszentren, die am MI-SIGHT-Programm teilnehmen, berichten, dass Techniker 21,4 % ihrer Zeit für das Screening von Augenerkrankungen aufwenden, was die betriebliche Machbarkeit demonstriert. Die Integration in die Primärversorgung ermöglicht eine frühere Erkennung und rechtzeitige Überweisungen, was den Rückstau in der tertiären Versorgung abbaut. Cloud-basierte Bildübertragung in Verbindung mit KI-Triage-Workflows gewährleistet eine effiziente Spezialistenüberprüfung. Diese Dynamiken gestalten die Patientenflüsse um und festigen Tele-Anbieter als einflussreichen Wachstumskatalysator für die Fluoreszenzangiographie-Branche.

Nach Farbstoffverabreichungsmethode: Intravenöse Methode bleibt Standard, orale Methode gewinnt an Bedeutung

Intravenöses Natriumfluoreszein erzielte im Jahr 2024 88,76 % des Umsatzes, ein Beleg für seine überlegene Bildqualität und die Vertrautheit der Kliniker. Auf intravenöser Injektion aufgebaute Bildgebungsprotokolle maximieren den Kontrast, insbesondere bei Aderhautbeurteilungen. Orales Fluoreszein, obwohl es nur einen bescheidenen Anteil ausmacht, verzeichnet bis 2030 eine CAGR von 9,37 %, da Patienten nadelfreie Erfahrungen bevorzugen. Topische Anwendungen bleiben auf Notfall- oder Off-Label-Forschungskontexte beschränkt, da die Eindringtiefe begrenzt ist.

Der Fluoreszeinstreifen-Engpass im Jahr 2024 legte die Anfälligkeit von Einquellen-Lieferketten offen. Rationierungsmaßnahmen verstärkten das Interesse an pflanzenbasierten Farbstoffen, die eine nachhaltigere Produktion versprechen. Frühe klinische Studien zeigen eine gleichwertige Fluoreszenzintensität, und die regulatorischen Wege werden gestrafft. Eine erfolgreiche Kommerzialisierung würde die Versorgung diversifizieren und gleichzeitig Umwelteinwände adressieren, was letztendlich die langfristige Stabilität des Marktes für Fluoreszenzangiographie stärkt.

Geografische Analyse

Nordamerika trug im Jahr 2024 37,27 % des Umsatzes bei, dank fest etablierter Erstattungsmechanismen und hoher Spezialistendichte. Anhaltende Investitionen in Ultra-Weitwinkel-Systeme und KI-Software-Upgrades halten die Ersatznachfrage stabil. Die Marktreife begrenzt jedoch das Einheitenwachstum und drängt Anbieter zu Mehrwertdienstleistungsmodellen. Die jüngste Lieferkettenanfälligkeit bei Fluoreszeinfarbstoff hat Forderungen nach inländischer Fertigung zur Sicherung der Verfahrenskontinuität verstärkt.

Europa ist der zweitgrößte regionale Beitragszahler, gestützt durch standardisierte Versorgungspfade und die frühe Einführung nicht-invasiver Technologien. Regierungen fördern die Integration multimodaler Bildgebung in nationale Screening-Programme und treiben den Ersatz älterer Funduskameras durch kombinierte OCT/FA-Workstations voran. Laufende Erstattungsdebatten rund um ambulante FA-Verfahren schaffen kurzfristige Volumenunsicherheiten, doch Geräteinstallationen setzen sich aufgrund gebündelter Einkaufsrahmen in Krankenhausnetzwerken fort.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 9,89 % und bildet das Fundament des inkrementellen Volumenwachstums für den Markt der Fluoreszenzangiographie. Diabetesprävalenz, ungleichmäßige Ophthalmologenverteilung und rasche Expansion der Gesundheitsinfrastruktur schaffen strukturelle Nachfrage nach kosteneffektiver Bildgebung. Smartphone-basierte Einheiten in Kombination mit Cloud-Analysen überbrücken die Versorgungslücken zwischen städtischen und ländlichen Gebieten. Lateinamerika und der Nahe Osten und Afrika bleiben wertmäßig kleiner, zeigen jedoch eine steigende Verbreitung, da Behörden des öffentlichen Gesundheitswesens Tele-Screening-Kampagnen einführen und Hardware für Gemeinschaftskliniken subventionieren.

Wettbewerbslandschaft

Der Markt für Fluoreszenzangiographie weist eine moderate Konzentration auf. Zeiss stärkte seine Plattform für Netzhautchirurgie durch die Übernahme von DORC im Jahr 2024 und integrierte das EVA NEXUS Vitrektomiesystem, um das Cross-Selling-Potenzial zu stärken. Topcon skaliert Gerät-als-Dienstleistung-Verträge, die Hardware, KI-Analysen und Cloud-Speicher unter mehrjährigen Verlängerungen bündeln. Heidelberg Engineering konzentriert sich auf kombinierte OCT/FA-Scanner mit Echtzeit-Angiographie-Überlagerungen.

Disruptoren betonen Erschwinglichkeit und Portabilität. Avant Technologies kooperiert mit Ainnova Tech bei Smartphone-gesteuerten Kameras für die Primärversorgung, während AEYE Health mit Optomed zusammenarbeitet, um KI-Triage in Handheld-Bildgebungsgeräte zu integrieren. Start-ups, die pflanzenbasierte Farbstoffe und OCT-Module auf Chip-Ebene entwickeln, weiten den Wettbewerbsdruck auf Verbrauchsmaterialien aus. Die durch den Rückzug von Hub Pharmaceuticals aufgedeckte Lieferkettenanfälligkeit hat etablierte Unternehmen dazu veranlasst, vertikale Integration oder Dual-Sourcing-Vereinbarungen zu erkunden.

Strategische Allianzen gestalten das Feld weiterhin um. Alcons ausstehende Übernahme von LENSAR im Jahr 2025 unterstreicht die breitere Konsolidierung in der ophthalmischen Chirurgie, von der erwartet wird, dass sie segmentübergreifende Synergien stärkt. Die FDA-Zulassung des retinalen Metabolik-Scanners von OcuSciences führt eine komplementäre Technologie ein, die Bildgebungs-Workflows beeinflussen und potenzielle Partnerschaftsmöglichkeiten für etablierte farbstoffbasierte Systemanbieter schaffen könnte.

Marktführer der Fluoreszenzangiographie-Branche

Topcon Corporation

Carl Zeiss Meditec AG

Nikon Corp. (Optos PLC)

Canon Inc.

Nidek Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: OcuSciences erhielt die FDA-Zulassung für einen Netzhautgesundheitsscanner, der metabolische Bildgebung in die klinische Praxis einführt.

- März 2025: Alcon stimmte der Übernahme von LENSAR für 356 Millionen USD zu und erweitert damit sein Portfolio für Kataraktchirurgie um das ALLY robotergestützte Lasersystem.

- April 2024: Carl Zeiss Meditec schloss die DORC-Übernahme ab und stärkte damit seine Produktlinie für Netzhautchirurgiegeräte.

Umfang des globalen Berichts zum Markt für Fluoreszenzangiographie

| Standard-Funduskamera-FA |

| Ultra-Weitwinkel-FA |

| Scanning-Laser-Ophthalmoskop-FA |

| Kombinierte OCT/FA-Systeme |

| Handheld- und Smartphone-FA-Systeme |

| Diabetische Retinopathie |

| Altersbedingte Makuladegeneration |

| Retinaler Venenverschluss |

| Makulaödem und zystoides Makulaödem |

| Zentrale seröse Chorioretinopathie |

| Vererbte Netzhauterkrankungen |

| Krankenhäuser |

| Augenkliniken |

| Ambulante chirurgische Zentren |

| Akademische und Forschungsinstitute |

| Tele-Ophthalmologie-Anbieter |

| Intravenöses Natriumfluoreszein |

| Orales Fluoreszein |

| Topisches Fluoreszein (Off-Label) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bildgebungsmodalität | Standard-Funduskamera-FA | |

| Ultra-Weitwinkel-FA | ||

| Scanning-Laser-Ophthalmoskop-FA | ||

| Kombinierte OCT/FA-Systeme | ||

| Handheld- und Smartphone-FA-Systeme | ||

| Nach Indikation | Diabetische Retinopathie | |

| Altersbedingte Makuladegeneration | ||

| Retinaler Venenverschluss | ||

| Makulaödem und zystoides Makulaödem | ||

| Zentrale seröse Chorioretinopathie | ||

| Vererbte Netzhauterkrankungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Augenkliniken | ||

| Ambulante chirurgische Zentren | ||

| Akademische und Forschungsinstitute | ||

| Tele-Ophthalmologie-Anbieter | ||

| Nach Farbstoffverabreichungsmethode | Intravenöses Natriumfluoreszein | |

| Orales Fluoreszein | ||

| Topisches Fluoreszein (Off-Label) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fluoreszenzangiographie im Jahr 2025?

Die Marktgröße der Fluoreszenzangiographie beträgt im Jahr 2025 804 Millionen USD mit einer CAGR von 7,54 % bis 2030.

Welche Bildgebungsmodalität führt beim Umsatz?

Standard-Funduskamera-Fluoreszenzangiographie hält im Jahr 2024 einen Anteil von 44,34 % und liegt damit an der Spitze aller Modalitäten.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit 9,89 % die höchste CAGR aufgrund der zunehmenden Diabetesprävalenz und Investitionen in die Infrastruktur.

Warum sind Handheld- und Smartphone-Systeme wichtig?

Sie verzeichnen eine CAGR von 12,01 %, da niedrige Preise und KI-Integration den Einsatz in der Primärversorgung und in ländlichen Umgebungen ermöglichen.

Was ist das wichtigste Wachstumshemmnis?

Die rasche Verbreitung nicht-invasiver Alternativen der optischen Kohärenztomographie-Angiographie reduziert die prognostizierte CAGR um 1,8 %, indem sie die Nachfrage nach farbstoffbasierten Verfahren verringert.

Seite zuletzt aktualisiert am: