Marktgröße und Marktanteil für flexible Wirbelsäulenimplantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.48 Milliarden US-Dollar |

| Marktgröße (2031) | 7.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für flexible Wirbelsäulenimplantate von Mordor Intelligence

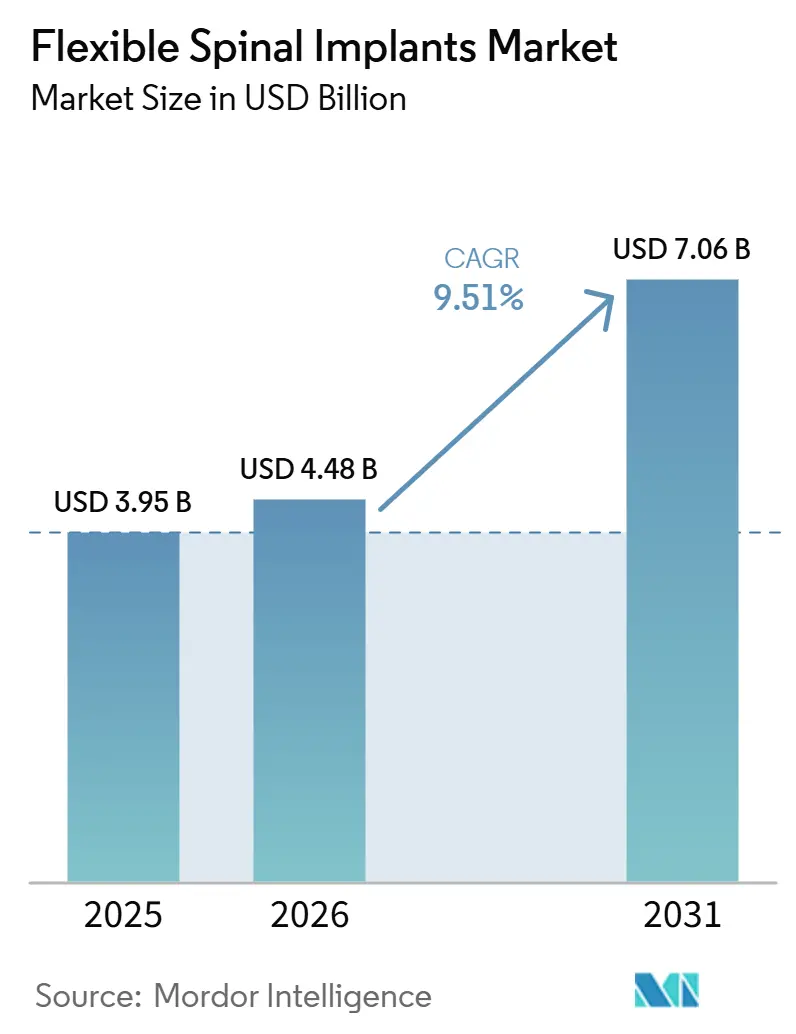

Die Marktgröße für flexible Wirbelsäulenimplantate wird für 2025 auf 3,95 Milliarden USD, für 2026 auf 4,48 Milliarden USD und bis 2031 auf 7,06 Milliarden USD prognostiziert, mit einer CAGR von 9,51 % von 2026 bis 2031.

Die aktuelle Gestalt des Marktes für flexible Wirbelsäulenimplantate spiegelt eine Nachfragebasis wider, die durch die Alterung der Bevölkerung, eine zunehmende Belastung durch degenerative Wirbelsäulenerkrankungen und einen größeren Pool an Patienten gestützt wird, die nach Jahren verzögerter oder unvollständiger Behandlung von Erkrankungen des Bewegungsapparates nun eine Therapie benötigen. Die klinische Praxis bewegt sich ebenfalls weg von der alleinigen starren Fusion hin zu Konstrukten, die die Beweglichkeit erhalten, die Steifigkeit reduzieren und die funktionelle Erholung in ausgewählten Fällen verbessern, was den Einsatz von dynamischer Fixierung und Arthroplastik im gesamten Markt für flexible Wirbelsäulenimplantate stärkt. Die Wettbewerbspositionierung im Markt für flexible Wirbelsäulenimplantate wird zunehmend durch die Tiefe des Ökosystems geprägt und nicht allein durch das Implantatdesign, da Planungssoftware, Navigation, Robotik und Implantatkompatibilität die Wahl der Chirurgen und die Krankenhausadoption gleichzeitig beeinflussen. Die jüngste Portfolioneuausrichtung größerer Unternehmen hat Raum für mittelgroße Anbieter geschaffen, die Gemeinschaftskrankenhäuser und ambulante Einrichtungen mit einfacheren Arbeitsabläufen bedienen können, während Premium-Technologieplattformen die Kapitalschwelle für kleinere eigenständige Implantatlieferanten weiter anheben. Wachstumschancen sind dort am stärksten, wo ambulante Wirbelsäuleneingriffe zunehmen und wo Krankenhäuser ihre chirurgische Infrastruktur modernisieren, obwohl Verfahrenskosten, Anforderungen an den Nachweis für neuere bewegungserhaltende Geräte und uneinheitliche Kostenträgerunterstützung das Adoptionsniveau in mehreren Gesundheitssystemen nach wie vor begrenzen.

Wichtigste Erkenntnisse des Berichts

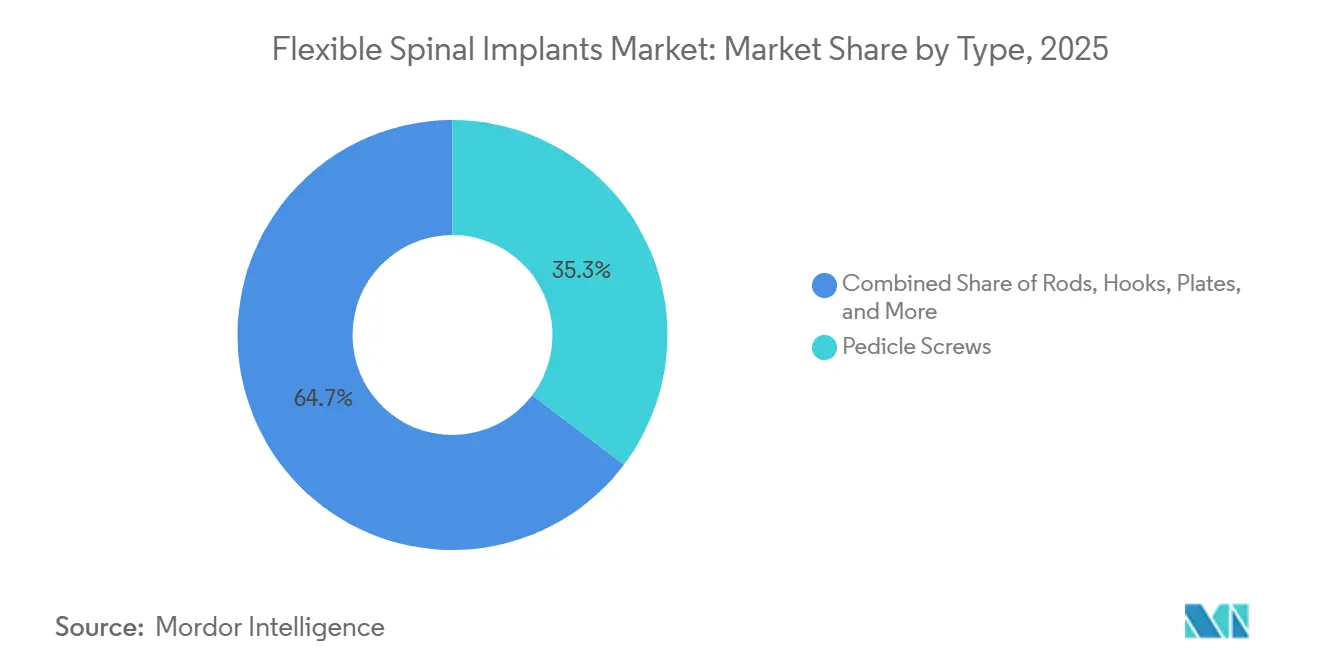

- Nach Typ führten Pedikelschrauben im Jahr 2025 mit einem Umsatzanteil von 35,31 %, während Stäbe bis 2031 die höchste prognostizierte CAGR von 10,38 % aufweisen dürften.

- Nach Produkttyp hielten dynamische Stabilisierungsgeräte im Jahr 2025 einen Umsatzanteil von 45,24 %, während bewegungserhaltende Geräte bis 2031 voraussichtlich mit einer CAGR von 10,52 % wachsen werden.

- Nach Material entfiel auf Titan im Jahr 2025 ein Umsatzanteil von 56,64 %, während PEEK voraussichtlich die schnellste prognostizierte CAGR von 11,62 % bis 2031 verzeichnen wird.

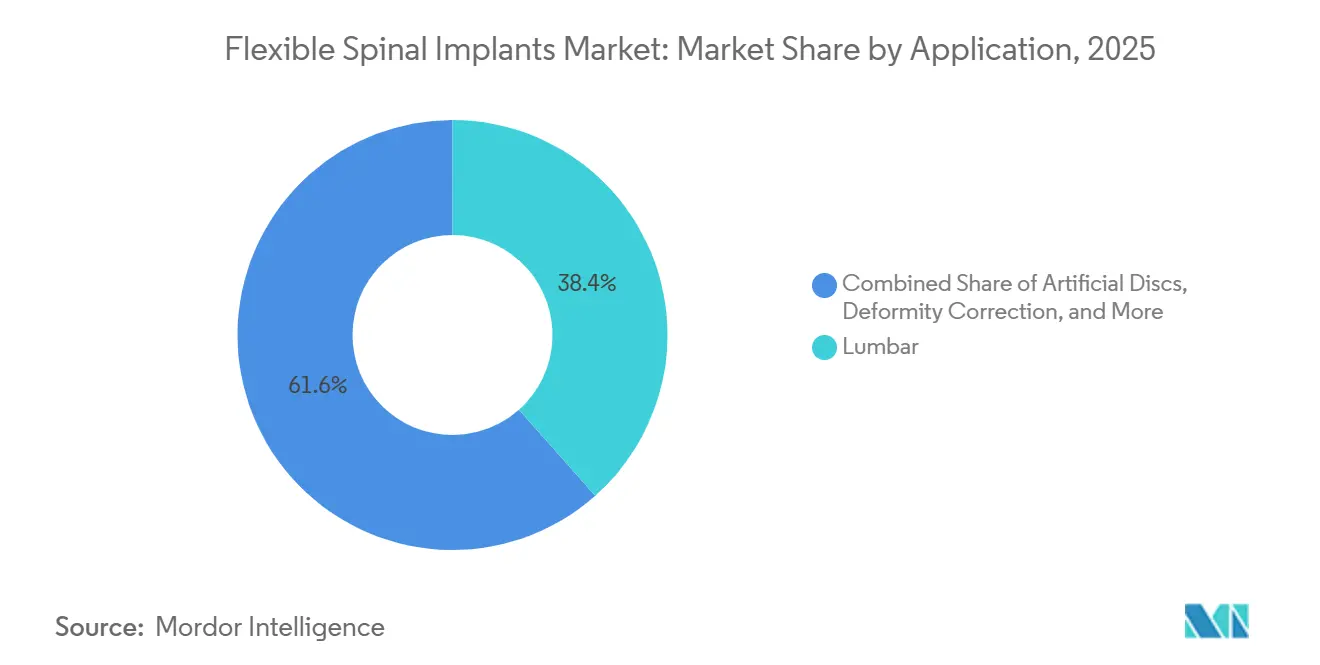

- Nach Anwendung entfielen auf Lumbaleingriffe im Jahr 2025 38,44 % des Umsatzanteils, während künstliche Bandscheiben bis 2031 voraussichtlich mit einer CAGR von 10,63 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 52,26 %, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 10,95 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,61 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 10,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für flexible Wirbelsäulenimplantate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung mit Wirbelsäulenerkrankungen und Revisionsrückstand | +2.8% | Global, konzentriert in Nordamerika, Westeuropa und Ostasien | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zum Bewegungserhalt | +2.1% | Nordamerika und Westeuropa, mit früher Adoption in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erweiterter Einsatz in ambulanten Operationszentren | +1.5% | Nordamerika vorrangig, Westeuropa nachrangig | Mittelfristig (2–4 Jahre) |

| Patientenspezifisches Implantatdesign und navigationsgestützte Planung | +1.0% | Nordamerika, Deutschland und Australien | Langfristig (≥ 4 Jahre) |

| Erstattungsunterstützung für Verfahrenseffizienz und Genesung | +0.8% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Unterversorgte degenerative und deformitätsbezogene Fälle in Schwellenmärkten | +0.7% | China, Indien, Brasilien und GCC-Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung mit Wirbelsäulenerkrankungen und Revisionsrückstand

Der Markt für flexible Wirbelsäulenimplantate wird durch einen dauerhaften Anstieg der Zahl älterer Patienten gestützt, die mit chronisch degenerativen Wirbelsäulenerkrankungen leben, und diese Nachfragebasis dürfte über den Prognosezeitraum hinaus bestehen bleiben. Die Belastungszahlen in 204 Ländern zeigen, dass Erkrankungen des Bewegungsapparates mit der Alterung der Bevölkerung zunehmen, was die Verfahrenspipeline für Geräte, die bei Stabilisierung, Dekompressionsunterstützung und bewegungserhaltender Reparatur eingesetzt werden, direkt stärkt. Eine zweite Nachfrageschicht ergibt sich aus Revisionsfällen, da viele Patienten, die zuvor eine starre Fusion erhalten haben, nun das Stadium erreichen, in dem Stress an benachbarten Segmenten und langfristige mechanische Einschränkungen neue Eingriffe erfordern. Dieser Revisionspool ist bedeutsam, weil Wiederholungseingriffe oft differenziertere Fixierungsentscheidungen erfordern und diese Fälle den höherwertigen Einsatz dynamischer Systeme unterstützen, anstatt einfach traditionelle starre Konstrukte zu wiederholen. Dies verändert auch den Umsatzmix im Markt für flexible Wirbelsäulenimplantate, da das Wachstum nicht nur durch eine größere Patientenbasis, sondern auch durch einen höheren Anteil komplexer und klinisch selektiver Eingriffe geprägt wird. Das Ergebnis ist ein Markt, in dem die Nachfrage tiefer und beständiger wird, selbst wenn Verfahrenswachstum und Krankenhausbudgetierung nicht im gleichen Tempo voranschreiten.

Verlagerung von starrer Fusion hin zum Bewegungserhalt

Der Markt für flexible Wirbelsäulenimplantate profitiert auch von einer klaren klinischen Verlagerung hin zu Geräten, die die Beweglichkeit schützen und die langfristigen Nachteile der starren Fusion bei ausgewählten Patientengruppen reduzieren. Veröffentlichte Belege aus dem Jahr 2025 zeigten, dass dynamische Fixierungssysteme in der untersuchten Kohorte eine geringere postoperative Steifigkeit, eine bessere Erhaltung des Bewegungsumfangs und stärkere Ergebnisse der paravertebralen Muskulatur als die starre Fusion erzielten, was Chirurgen eine stärkere Evidenzbasis bei der Entscheidung zwischen Fixierungsstrategien bietet. Langzeitübersichtsliteratur unterstützte auch niedrigere Reoperation-Raten an benachbarten Segmenten für bewegungserhaltende Techniken in mehreren Nachbeobachtungsvergleichen, was bedeutsam ist, da Kostenträger und Leistungserbringer dem nachgelagerten Revisionsrisiko und der langfristigen Funktion mehr Gewicht beimessen. Da mehr präoperative Planungssysteme Ausrichtungsmodellierung und dynamisches Konstruktverhalten einbeziehen, wird die Diskussion mit Patienten stärker auf die funktionelle Erholung ausgerichtet und nicht nur auf die kurzfristige Stabilisierung, was dem Markt für flexible Wirbelsäulenimplantate hilft, sich weiter in Richtung fusionsfreier Optionen zu bewegen. Diese Verlagerung ist nach wie vor selektiv und ersetzt die Fusion nicht bei jeder Indikation, erweitert aber den kommerziellen Weg für Arthroplastik und dynamische Stabilisierung sowohl bei zervikalen als auch bei lumbalen Eingriffen. Langfristig sollten Unternehmen mit vollständigen Portfolios zur Bewegungserhaltung stärker profitieren als Unternehmen, die ausschließlich auf starre Hardware ausgerichtet bleiben.

Erweiterter Einsatz in ambulanten Operationszentren

Der Markt für flexible Wirbelsäulenimplantate wird durch die stetige Verlagerung von Wirbelsäuleneingriffen in ambulante Operationszentren umgestaltet, insbesondere in den Vereinigten Staaten, wo Erstattung und Arbeitsablaufeffizienz zunehmend die ambulante Versorgung begünstigen. Der Zentren für Medicare und Medicaid-Dienste erweiterte 2025 den Rahmen für ambulante Wirbelsäuleneingriffe durch Hinzufügung von 32 neuen separat vergütbaren Verfahren, und diese politische Maßnahme unterstützt weiterhin die Migration weg von stationären Einrichtungen für geeignete Fälle[1]Zentren für Medicare und Medicaid-Dienste, "Aktualisierung der Zahlungen für ambulante Operationszentren, Januar 2025," CMS, cms.gov. Im Jahr 2026 wechselte auch die robotergestützte Wirbelsäulenchirurgie in einem ambulanten Operationszentrum von einer theoretischen Möglichkeit zu einem realen Betriebsbeispiel, was bedeutsam ist, da technologische Barrieren eine der Hauptgrenzen für die Komplexität ambulanter Fälle darstellen. Neue Zentreröffnungen und spezialisierte orthopädische und Wirbelsäuleneinrichtungen verstärken diese Richtung, indem sie Operationskapazitäten hinzufügen, die auf Spezialistendurchsatz und standardisiertere Verfahrensabläufe ausgerichtet sind. Für Lieferanten verändert dies das Kaufverhalten, da Administratoren ambulanter Operationszentren empfindlicher auf Tablettenanzahl, Rüstzeit und Instrumenteneinfachheit reagieren als große stationäre Beschaffungsteams. Das bedeutet, dass der Markt für flexible Wirbelsäulenimplantate Anbieter belohnt, die von Anfang an für die ambulante Kompatibilität konzipieren, anstatt Anbieter, die versuchen, Krankenhaussysteme nach der Markteinführung zu verkleinern.

Patientenspezifisches Implantatdesign und navigationsgestützte Planung

Der Markt für flexible Wirbelsäulenimplantate bewegt sich in eine Phase, in der Software, Navigation und patientenspezifisches Design mehr strategisches Gewicht tragen, da sie die Reproduzierbarkeit, die Implantatpassform und die Verfahrenssicherheit direkt beeinflussen. Das Stealth AXiS-System von Medtronic, das im Februar 2026 von der FDA zugelassen wurde, brachte Planung, Navigation und Robotik in eine integrierte Plattform und führte eine Echtzeit-Ausrichtungssichtbarkeit während der Operation ein, was die Workflow-Integration zu einem wichtigeren kommerziellen Hebel im Markt für flexible Wirbelsäulenimplantate macht. Klinische Arbeiten aus dem Jahr 2025 zeigten auch günstige Fusionsergebnisse für patientenspezifische 3D-gedruckte Titankäfige für interkorporale Eingriffe, wobei weniger als 2 % der Patienten innerhalb eines Jahres eine Reoperation aufgrund mechanischer Probleme benötigten, was den Einsatz individualisierter Implantate in anatomisch anspruchsvollen Fällen unterstützt. Diese Evidenz ist bedeutsam, da sie die Aufmerksamkeit nach oben verlagert, weg vom Implantat als eigenständigem Element und hin zur Planungsumgebung, die bestimmt, welches Implantat ausgewählt und wie es platziert wird. Da sich diese Verlagerung fortsetzt, können Unternehmen, die die Planungsebene kontrollieren, eine stärkere Chirurgenbindung und einen besseren Durchzug für nachgelagerte Implantatverkäufe erzielen. Der Markt für flexible Wirbelsäulenimplantate steht daher vor einem Wettbewerbsmodell, in dem Daten, Workflow und Individualisierung zunehmend genauso wichtig sind wie die traditionelle Hardwarebreite.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implantat- und Verfahrenskosten | -1.2% | Global, am stärksten in den aufstrebenden Märkten Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische und klinische Evidenzanforderungen für neuartige Geräte | -0.9% | Global, mit konzentrierter Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Lernkurve der Chirurgen und Techniksensitivität | -0.5% | Global, insbesondere dort, wo fortgeschrittene Trainingsinfrastruktur begrenzt ist | Mittelfristig (2–4 Jahre) |

| Langfristige Haltbarkeit und Revisionsunsicherheit bei fusionsfreien Konstrukten | -0.4% | Global, mit höchster Kostenträgersensitivität in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implantat- und Verfahrenskosten

Der Markt für flexible Wirbelsäulenimplantate steht nach wie vor vor einer klaren Adoptionsbarriere durch Verfahrenskosten, insbesondere in Gesundheitssystemen, in denen Premium-Implantate, Navigationswerkzeuge und Roboterunterstützung weit über den Budgetgrenzen für die routinemäßige Wirbelsäulenversorgung liegen. Fortschrittliche bewegungserhaltende Systeme weisen bereits hohe Gerätekosten auf, und die Gesamtepisodkosten steigen weiter, wenn kapitalintensive Enabling-Technologien zum Verfahrensstack hinzugefügt werden. Dieses Kostenproblem ist in aufstrebenden Wachstumsregionen am bedeutsamsten, da dies die Märkte sind, die neue Verfahrensvolumina hinzufügen sollen, aber auch die Orte, an denen die Preissensitivität am stärksten und die Kostenträgerunterstützung am wenigsten konsistent ist. Der Kostendruck ist nicht gleichmäßig im Markt für flexible Wirbelsäulenimplantate verteilt, da reife Regionen Premium-Preise leichter absorbieren können, während viele schneller wachsende Systeme nach wie vor auf kostengünstigere konventionelle Fixierungswege angewiesen sind. Dies schafft eine strukturelle Spannung, bei der Unternehmen globales Wachstum benötigen, aber nicht davon ausgehen können, dass Premium-Produktökonomie außerhalb etablierter Erstattungsumgebungen reibungslos übertragen wird. Anbieter mit modularen Produktlinien, flexibler Preisarchitektur und einem praktischen Weg in kostengünstigere Versorgungseinstellungen sind daher besser positioniert als Anbieter, die ausschließlich auf hochpreisige Technologiebündel setzen.

Regulatorische und klinische Evidenzanforderungen für neuartige bewegungserhaltende Geräte

Der Markt für flexible Wirbelsäulenimplantate wird auch durch den langen regulatorischen und evidenzbasierten Weg eingeschränkt, der für neuartige bewegungserhaltende Geräte erforderlich ist, da diese Produkte einer höheren Prüfung unterliegen als inkrementelle Aktualisierungen bestehender Fixierungssysteme. In den Vereinigten Staaten zeigt Medtronics Weg von der Breakthrough Device Designation für INFUSE im Jahr 2024 bis zur FDA-Zulassung im Februar 2026, dass beschleunigte Wege existieren, aber dennoch auf starker klinischer Begründung und gut unterstützter Studienevidenz beruhen[2]Medtronic, "Medtronic gibt FDA-Zulassung von Infuse Bone Graft für TLIF-Wirbelsäuleneingriffe bekannt," Medtronic News, medtronic.com. In Europa verlängert das anspruchsvollere Geräteumfeld für Klasse-III-Implantate die Zertifizierungsarbeit, erhöht die klinischen Nachbeobachtungsanforderungen und erhöht die Kosten für Hersteller, die flexible oder fusionsfreie Technologien auf mehreren Märkten skalieren möchten. Dies ist bedeutsam, da ein Unternehmen ein Produkt in einer Region zulassen kann und dennoch lange warten muss, bevor der vollständige kommerzielle Zugang anderswo eröffnet wird, was die Umsatzerfassung in dem Zeitraum verzögert, in dem das Produkt noch neu und strategisch wichtig ist. Die Evidenzanforderungen betreffen auch kleinere Unternehmen stärker, da sie in der Regel über engere klinische Datenbanken und weniger Kapazität zur Finanzierung von Mehrmarkt-Zulassungsprogrammen verfügen. Infolgedessen begünstigt der Markt für flexible Wirbelsäulenimplantate häufig größere Anbieter, die lange Zulassungszyklen absorbieren können, während sie die Chirurgenbindung und die Generierung von Daten nach der Markteinführung aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Pedikelschrauben verankern das Volumen, Stäbe führen das Wachstum an

Pedikelschrauben behielten im Jahr 2025 die größte Position im Markt für flexible Wirbelsäulenimplantate nach Typ mit einem Umsatzanteil von 35,31 %, was ihre zentrale Rolle in lumbalen, thorakalen und zervikalen Fixierungswegen widerspiegelt, bei denen die posteriore Instrumentierung die Grundlage der chirurgischen Stabilität bleibt. Ihre Führungsposition ist mit klinischer Vielseitigkeit verbunden, da dieselbe Schraubenplattform sowohl mit starren als auch mit dynamischen Konstrukten verwendet werden kann und eine breite Palette von Deformitäts-, degenerativen und Traumaverfahren unterstützen kann. Diese Breite hält Pedikelschrauben tief in den chirurgischen Arbeitsabläufen und der Krankenhausbestandsstrategie verankert, was sie schwerer zu verdrängen macht als speziellere Gerätekategorien. Die gleiche alterungsbedingte Krankheitslast, die das Gesamtverfahrensvolumen erhöht, stärkt auch die Nachfrage nach diesen Systemen, da die posteriore Fixierung oft notwendig bleibt, selbst wenn sich die breitere Behandlungsphilosophie in Richtung Bewegungserhalt verschiebt. In der Praxis profitieren Pedikelschrauben davon, sowohl klinisch grundlegend als auch kommerziell anpassungsfähig zu sein, was erklärt, warum dieses Segment der Skalierungsanker im Markt für flexible Wirbelsäulenimplantate bleibt.

Stäbe werden voraussichtlich die schnellste Expansion auf Typebene mit einer CAGR von 10,38 % bis 2031 verzeichnen, was Materialinnovationen und eine breitere Bewegung hin zu lastverteilenden Systemen widerspiegelt, die übermäßige Segmentsteifigkeit reduzieren. Ein Großteil dieses Wachstums ist mit der Substitution konventioneller Stabkonfigurationen durch PEEK- und Hybrid-Titan-PEEK-Designs verbunden, die darauf abzielen, die Biomechanik an benachbarten Ebenen zu verbessern. Der Markt für flexible Wirbelsäulenimplantate verzeichnet auch weiterhin den Einsatz von Haken in ausgewählten pädiatrischen und thorakalen Deformitätsfällen, bei denen Anatomie oder Konstruktstrategie die Schraubenplatzierung einschränken. Platten bleiben bei der anterioren zervikalen Fixierung wichtig, während Käfige in ALIF-, TLIF- und PLIF-Verfahren durch poröse Titan- und Hybridmaterialformate weiterentwickelt werden, die die Osseointegration und Bildgebungskompatibilität verbessern. Strykers Spine Guidance 5-Software mit Copilot fügt diesem Segment eine weitere Ebene hinzu, da die KI-gestützte Schraubenbahnunterstützung die Platzierungsvariabilität reduziert und den Wert kompatibler Fixierungsabläufe stärkt, anstatt nur das Implantat selbst. Zusammengenommen zeigen diese Verschiebungen, dass sich der Typmix im Markt für flexible Wirbelsäulenimplantate weniger durch den Ersatz von Pedikelschrauben verändert und mehr durch eine intelligentere Integration der Hardware um sie herum.

Nach Produkttyp: Dynamische Stabilisierung skaliert, Bewegungserhalt beschleunigt

Dynamische Stabilisierungsgeräte hielten im Jahr 2025 45,24 % der Marktgröße für flexible Wirbelsäulenimplantate, was zeigt, dass die größte Umsatzbasis nach wie vor in Systemen liegt, die die Wirbelsäule stabilisieren sollen, ohne die vollständige Bewegungseinschränkung zu erzwingen, die mit starrer Fusion verbunden ist. Diese Geräte haben eine etablierte klinische Position bei lumbaler Stenose und früher degenerativer Erkrankung aufgebaut, wo Chirurgen oft einen Mittelweg zwischen konservativer Versorgung und vollständiger Arthrodese suchen. Ihre kommerzielle Stärke ergibt sich auch aus der Verfahrensvertrautheit, da dynamische Systeme länger Teil der chirurgischen Entscheidungsfindung waren als einige der neueren Arthroplastikwege. Nordamerika und Westeuropa bleiben die ausgereiftesten Einstellungen für diese Produktkategorie, während die Adoption in mehreren neueren Regionen nach wie vor durch Trainingszugang und lokales Erstattungsdesign geprägt wird. Diese Reife gibt der dynamischen Stabilisierung eine stabile Basis im Markt für flexible Wirbelsäulenimplantate, selbst wenn neuere bewegungserhaltende Technologien einen größeren Anteil der zukünftigen Aufmerksamkeit auf sich ziehen.

Bewegungserhaltende Geräte werden voraussichtlich bis 2031 mit einer CAGR von 10,52 % wachsen und damit die am schnellsten wachsende Produktkategorie darstellen, da die Evidenz weiterhin bessere Funktion und geringeren Stress an benachbarten Segmenten bei geeignet ausgewählten Patienten unterstützt. Vergleichsliteratur aus dem Jahr 2025 ergab, dass zervikale und lumbale bewegungserhaltende Eingriffe häufig stärkere Ergebnisse beim Bewegungsumfang und günstigere Reoperation-Muster als konventionelle Fusion lieferten, was das breitere Chirurgenvertrauen für diese Geräte unterstützt. Der Markt für flexible Wirbelsäulenimplantate bewegt sich daher auf einen Produktmix zu, bei dem fusionsfreie Systeme nicht mehr am Rand der Adoption stehen, sondern zunehmend die zentrale Wettbewerbsstrategie prägen. Andere Kategorien wie interspinöse Implantate und Facettenersatzsysteme haben nach wie vor eine engere Rolle, insbesondere dort, wo Einfachheit, Geschwindigkeit und ambulante Eignung wichtiger sind als vollständige Plattformbreite. Langfristig werden die Produktgewinner im Markt für flexible Wirbelsäulenimplantate wahrscheinlich diejenigen sein, die starke klinische Ergebnisse mit Workflow-Leichtigkeit kombinieren, anstatt diejenigen, die ausschließlich auf eine Premium-Technologieposition setzen.

Nach Material: Titan führt, PEEK-Dynamik gestaltet die Materialökonomie um

Titan entfiel im Jahr 2025 auf 56,64 % des Marktanteils für flexible Wirbelsäulenimplantate, was die lange klinische Geschichte des Materials, seine starke Biokompatibilität und seine anhaltende Relevanz in Fixierungshardware und interkorporalen Systemen widerspiegelt. Titan bleibt in vielen Operationsumgebungen die Standardwahl, da Chirurgen seinem Langzeitverhalten vertrauen und Hersteller es sowohl für Standard- als auch für fortschrittliche Designs anpassen können. Die additive Fertigung stärkt diese Führungsposition, insbesondere durch poröse Titankäfige, die darauf abzielen, das Knochenwachstum zu verbessern und komplexe Revisions- oder Deformitätsfälle besser zu bedienen, bei denen die Anatomie nicht zu konventionellen Geometrien passt. Der Markt für flexible Wirbelsäulenimplantate profitiert auch von der Flexibilität von Titan im Produktdesign, da es in Kernfixierungssystemen, patientenspezifischen Implantaten und hybriden Oberflächentechnologien funktioniert. Im Jahr 2025 veröffentlichte Evidenz unterstützte diese Richtung weiter, indem sie eine frühere Fusion für titanbeschichtete PEEK-Käfige als für unbeschichtetes PEEK bei lumbalen Eingriffen zeigte, was hervorhebt, wie titanbasierte Leistungsmerkmale die Materialwahl auch über reine Metallimplantate hinaus weiterhin beeinflussen.

PEEK wird bis 2031 voraussichtlich mit einer CAGR von 11,62 % wachsen und damit das am schnellsten wachsende Materialsegment darstellen, da Chirurgen der Röntgentransparenz und einem Elastizitätsmodul, der dem Knochenverhalten näher kommt, mehr Wert beimessen. Die postoperative Bildgebungsklarheit bleibt ein wesentlicher kommerzieller Vorteil für PEEK, da sie die Fusionsbewertung vereinfachen und interpretative Grenzen reduzieren kann, die bei undurchsichtigeren Materialien auftreten. Im März 2025 brachte Globus Medical den COHERE ALIF Spacer als ersten porösen PEEK-interkorporalen Spacer für die anteriore lumbale interkorporale Fusion auf den Markt und zeigte damit, wie Lieferanten die historische Osseointegrationsschwäche des Materials durch Oberflächen- und Strukturinnovation direkt angehen. Edelstahl behält noch eine gewisse Präsenz bei Traumaarbeiten mit geringerer Akuität und in preissensiblen Einstellungen, aber seine Rolle verengt sich weiterhin, da Titan- und fortschrittliche Polymersysteme stärkere klinische und Workflow-Vorteile bieten. Eine Metaanalyse aus dem Jahr 2025 fand keinen statistisch signifikanten Unterschied in den Raten der Erkrankung benachbarter Segmente zwischen PEEK- und Titanstäben nach posteriorer lumbaler Fusion, was darauf hindeutet, dass die Materialwahl im Markt für flexible Wirbelsäulenimplantate zunehmend durch Bildgebungsbedürfnisse und chirurgische Präferenz geprägt wird und nicht durch ein klares langfristiges Überlegenheitssignal. Das bedeutet, dass der Materialwettbewerb weniger um den Ersatz einer Klasse durch eine andere geht und mehr darum, wie jedes Material so entwickelt werden kann, dass es spezifischen Verfahrensprioritäten entspricht.

Nach Anwendung: Lumbal dominiert, Nachfrage nach künstlichen Bandscheiben wächst

Lumbaleingriffe entfielen im Jahr 2025 auf 38,44 % der Marktgröße für flexible Wirbelsäulenimplantate, was die große globale Belastung durch lumbale degenerative Erkrankungen und den breiten Einsatz von Instrumentierung in Dekompression, Stabilisierung, Fusion und bewegungserhaltenden Behandlungswegen widerspiegelt. Die Lendenwirbelsäule bleibt das größte Behandlungsfeld, da sie einen großen Anteil chronischer Schmerzen, Behinderungen und struktureller Degeneration bei alternden und erwerbstätigen Bevölkerungsgruppen trägt, was den chirurgischen Bedarf langfristig erhöht hält. Sie bietet auch eine breitere Palette chirurgischer Zugänge, einschließlich ALIF, TLIF, PLIF, LLIF und lateraler Korporektomie, was Anbietern mehr Flexibilität gibt, Anatomie, Einstellung und Instrumentierungsstrategie anzupassen. Zervikaleingriffe halten die nächste wichtige Position, unterstützt durch steigende Volumina der zervikalen Bandscheibenarthroplastik und durch eine Evidenzbasis, die sich rund um die fusionsfreie Versorgung weiter ausbaut. Thorakale Anwendungen bleiben spezialisierter, sind aber dennoch bedeutsam, da Deformitätskorrektur und Traumabehandlung oft technisch anspruchsvolle Instrumentierung mit höheren durchschnittlichen Verkaufspreisen als Routinefälle beinhalten.

Künstliche Bandscheiben werden bis 2031 voraussichtlich mit einer CAGR von 10,63 % wachsen und damit den am schnellsten wachsenden Anwendungsbereich darstellen, da Chirurgenvertrauen, klinische Evidenz und Erstattungsunterstützung weiter verbessert werden. Die stärkste Dynamik kam von der zervikalen Bandscheibenersatzoperation, wo Modellierungen, die Anfang 2026 veröffentlicht wurden, ein robustes langfristiges Nutzungswachstum für Einebeneneingriffe in der US-amerikanischen Medicare-Bevölkerung prognostizierten. Dieses Muster ist für den Markt für flexible Wirbelsäulenimplantate bedeutsam, da es die Bandscheibenarthroplastik in der Regelversorgung normalisiert, anstatt sie auf ausgewählte Spezialzentren zu beschränken. Deformitätskorrektur und Wirbelsäulenfusionschirurgie bleiben hochvolumige und klinisch notwendige Anwendungen, aber ihr Wachstum ist reifer und weniger disruptiv für den Wettbewerbsmix. Die Traumabehandlung bietet weiterhin eine stabile Verfahrensbasis, insbesondere dort, wo die Belastung durch Verkehrsunfälle und der Bedarf an Akutversorgung einen stetigen Instrumentierungsbedarf unterstützen. Die breitere Richtung über alle Anwendungen hinweg zeigt eine schrittweise, aber bedeutsame Verlagerung hin zur funktionserhaltenden Versorgung, was Unternehmen zugute kommt, die sowohl konventionelle als auch bewegungserhaltende Verfahrenswege abdecken können.

Nach Endnutzer: Krankenhäuser bleiben zentral, ambulante Operationszentren erweitern den Zugang

Krankenhäuser hielten im Jahr 2025 einen Umsatzanteil von 52,26 % im Markt für flexible Wirbelsäulenimplantate, was ihre anhaltende Bedeutung bei komplexen Deformitäts-, Revisions-, mehrstufigen Rekonstruktions- und hochakuten Traumafällen widerspiegelt, die nach wie vor eine breitere postoperative Unterstützung erfordern. Große Krankenhaussysteme und akademische medizinische Zentren bleiben auch der primäre Einstiegspunkt für neu zugelassene Technologien, da sie über die Personaltiefe, die Kapitalbasis und die Fallkomplexität verfügen, die zur Validierung fortschrittlicher Navigation, Robotik und patientenspezifischer Implantat-Workflows erforderlich sind. Dies macht Krankenhäuser zu einem strategischen Referenzkanal, selbst wenn die gesamte Fallmigration in Richtung ambulante Versorgung geht. Der Markt für flexible Wirbelsäulenimplantate ist nach wie vor auf Krankenhäuser angewiesen, um die Verfahrensglaubwürdigkeit für neue Technologien zu etablieren, bevor sich diese Technologien breiter in kleinere Einrichtungen ausbreiten. Diese Rolle ist besonders wichtig für Lösungen, die Implantate mit Planungssoftware oder Roboternavigation kombinieren, da die frühe Adoption genauso sehr von Training und Protokollentwicklung abhängt wie von der Hardware selbst.

Ambulante Operationszentren werden bis 2031 voraussichtlich mit einer CAGR von 10,95 % wachsen und damit den am schnellsten wachsenden Endnutzerkanal darstellen, da Erstattungsunterstützung, Spezialisten-Workflows und kostengünstigere Versorgungsmodelle weiter gestärkt werden. Die CMS-Aktualisierung 2025 erweiterte den ambulanten Erstattungsrahmen, und das unterstützt weiterhin mehr Wirbelsäuleneingriffe im ambulanten Operationszentrum. Im Jahr 2026 zeigten neue Eröffnungen ambulanter Operationszentren, die sich auf orthopädische und Wirbelsäulenversorgung konzentrieren, wie Anbieter Verfahrenskapazitäten rund um fokussierte Workflows hinzufügen, anstatt rund um breitere Krankenhausdienstleistungslinien[3]Ascension, "Ascension St. Vincent's und Southeast Orthopedic Specialists eröffnen ambulantes Operationszentrum in St. Augustine," Ascension, ascension.org. Robotergestützte Wirbelsäulenchirurgie, die 2026 in einem ambulanten Operationszentrum durchgeführt wurde, signalisiert auch, dass die ambulante Obergrenze für Fallkomplexität nach oben rückt, was die adressierbare Chance für ambulant geeignete Implantatsysteme erweitern wird. Spezialisierte Wirbelsäulenkliniken bleiben eine nützliche Nische im Markt für flexible Wirbelsäulenimplantate, da ihre Beratungstiefe und ihr Bildgebungsfokus die Konversion in elektive Deformitäts- und bewegungserhaltende Eingriffe verbessern können.

Geografische Analyse

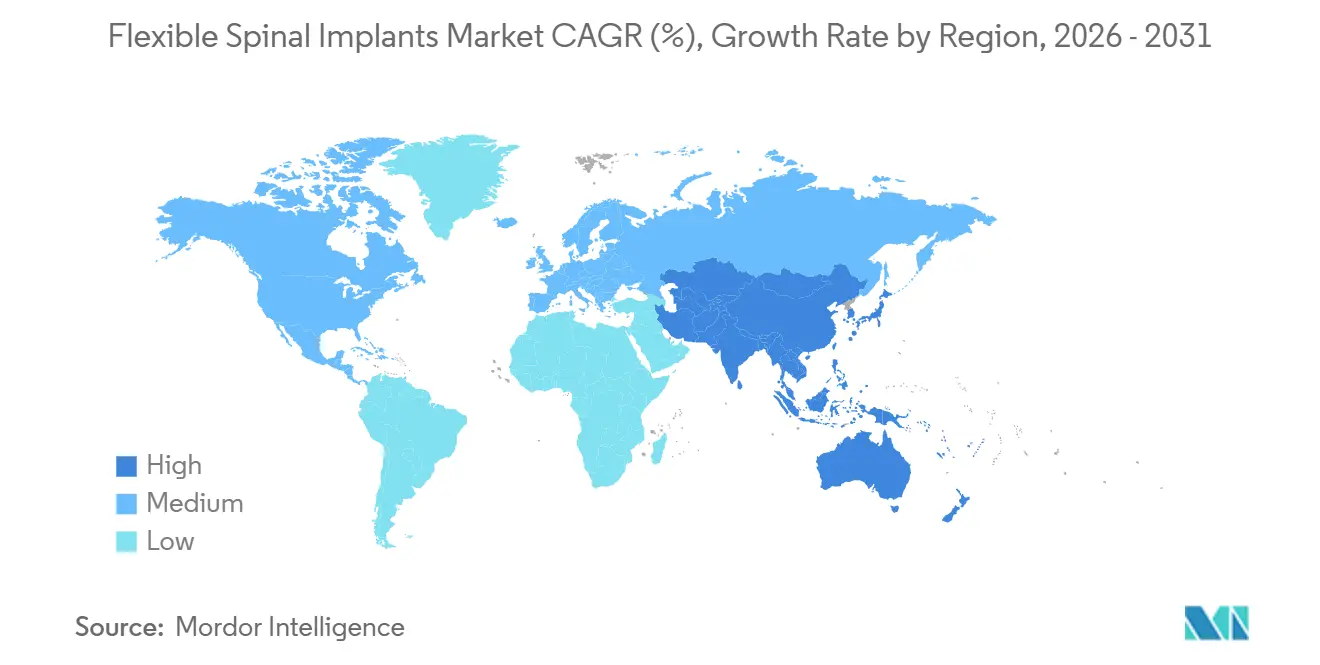

Nordamerika hielt im Jahr 2025 41,61 % des Marktanteils für flexible Wirbelsäulenimplantate und nimmt damit die führende regionale Position durch eine Kombination aus hohen Verfahrensvolumina, etablierter Erstattung und dichter Konzentration fortschrittlicher Wirbelsäulenzentren ein. Die Vereinigten Staaten machten den größten Teil dieser regionalen Basis aus, da sie verfügbare ausgebildete Chirurgen, breiten Einsatz von Navigationswerkzeugen und eine starke Verlagerung hin zur ambulanten Wirbelsäulenversorgung kombinieren. Der Markt für flexible Wirbelsäulenimplantate in Nordamerika profitiert auch von regulatorischer Dynamik, die die Produktsichtbarkeit unterstützt, wie die FDA-Zulassung des Stealth AXiS-Systems von Medtronic im Februar 2026 und die anhaltende Rolle der Region als erster Kommerzialisierungsschritt für viele fortschrittliche Plattformen zeigen. Die CMS-Politik stärkt diese Nachfrage, indem sie den ambulanten Wirbelsäulenerstattungsrahmen erweitert, was den Implantatdurchzug in ambulanten Operationszentren und anderen effizienten elektiven Einrichtungen stärkt. Kanada und Mexiko fügen kleinere, aber relevante Volumina hinzu, wobei Kanada stärker durch öffentliche Budgetierung eingeschränkt wird und Mexiko stärker durch Privatkrankenhäuser und Medizintourismus unterstützt wird.

Europa bleibt die nächste wichtige regionale Säule im Markt für flexible Wirbelsäulenimplantate, unterstützt durch Deutschland, Frankreich und das Vereinigte Königreich, wo alternde Bevölkerungen und etabliertes Chirurgentraining die Verfahrensnachfrage stabil halten. Das strengere Geräteumfeld der Region erhöht die Evidenzschwelle für flexible und bewegungserhaltende Implantate, was die Lebenszyklusmanagementkosten erhöht, aber auch größeren Unternehmen mit stärkeren klinischen Datensätzen und Compliance-Infrastruktur zugute kommt. Deutschland sticht hervor, da seine evidenzbasierte Erstattungsstruktur eine gemessene Adoption von fusionsfreien Technologien unterstützt, wenn die klinische Unterstützung stark ist. Andere europäische Länder, darunter Spanien, Italien und die nordischen Märkte, bauen weiterhin Nachfrage durch alternde Demografie und laufende Investitionen in roboter- und navigationsgestützte chirurgische Fähigkeiten auf.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 10,65 % wachsen und damit das am schnellsten wachsende regionale Segment im Markt für flexible Wirbelsäulenimplantate darstellen, da China und Indien weiterhin die Kapazität der Tertiärversorgung und den Zugang zur Wirbelsäulenchirurgie ausbauen. Das Wachstumsszenario der Region wird durch eine große alternde Bevölkerungsbasis und durch eine breitere Verlagerung hin zu fortschrittlicher chirurgischer Infrastruktur in großen städtischen Zentren gestärkt. Die größten Stadtzentren Chinas werden wahrscheinlich der erste Adoptionspunkt für navigationsintegrierte und bewegungserhaltende Eingriffe bleiben, bevor sich diese Ansätze in ein breiteres Krankenhausnetzwerk ausbreiten. Japan, Südkorea und Australien bieten eine stabilere hochwertige Nachfrageschicht, bei der fortschrittliche Verfahrensstandards und Erstattungsunterstützung bereits vorhanden sind, auch wenn das Adoptionswachstum weniger dramatisch ist als in China oder Indien. Außerhalb Asien-Pazifiks bauen GCC-Länder weiterhin Kapazitäten für Tertiärkrankenhäuser auf, und Südamerika bietet noch Raum für selektive Expansion, wo Anbieterinfrastruktur und Erschwinglichkeit mit der Produktpositionierung übereinstimmen. Insgesamt wird das regionale Wachstum im Markt für flexible Wirbelsäulenimplantate wahrscheinlich ungleichmäßig sein, wobei Nordamerika das Technologietempo vorgibt, Europa den Evidenzstandard prägt und Asien-Pazifik die stärkste Volumenexpansion vorantreibt.

Wettbewerbslandschaft

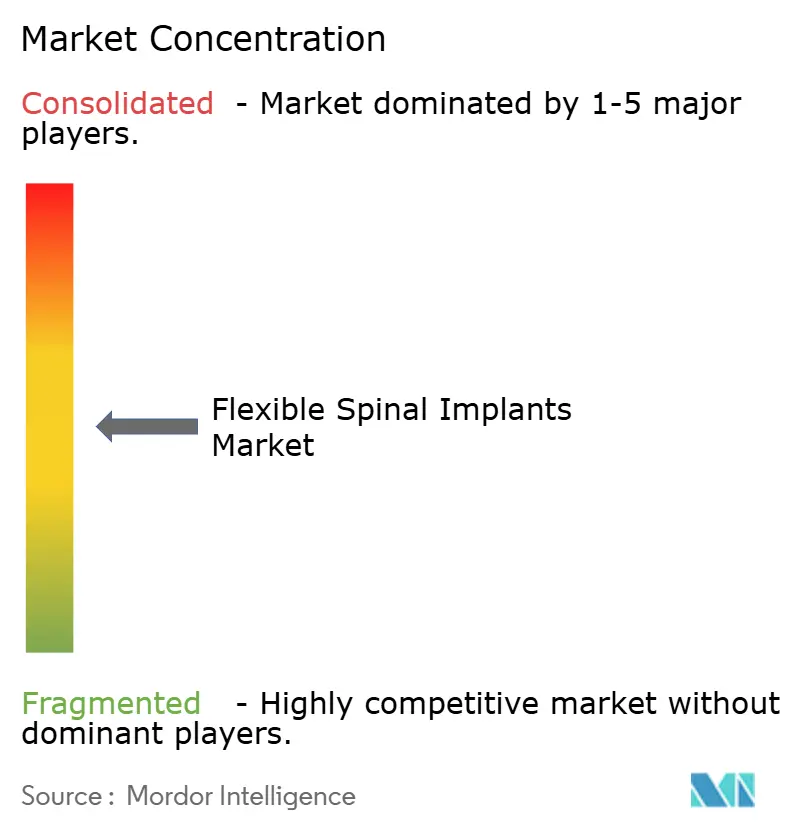

Der Markt für flexible Wirbelsäulenimplantate operiert mit moderater Konsolidierung, bei der Größe eine Rolle spielt, aber eine vollständige Kontrolle der Nachfrage durch die Anzahl etablierter Unternehmen, die in den Bereichen Fixierung, Arthroplastik, Navigation und biologische Adjacencies konkurrieren, begrenzt bleibt. Medtronic und Globus Medical bleiben die stärksten Wettbewerbsreferenzpunkte in den Vereinigten Staaten, insbesondere bei navigationsgebundenen Fixierungssystemen und posteriorer thorakolumbaler Instrumentierung. Der abgeschlossene Verkauf des US-amerikanischen Wirbelsäulenimplantatgeschäfts von Stryker im April 2025 veränderte die Wettbewerbsstruktur, indem diese Vermögenswerte in VB Spine überführt wurden und mehr Aufmerksamkeit darauf gelenkt wurde, welche Unternehmen die nächste Ebene unterhalb der größten Marktführer füllen können. Diese Verlagerung ist bedeutsam, da sie frischen Raum in Gemeinschaftskrankenhäusern und auf ambulante Operationszentren ausgerichteten Kanälen schafft, wo Produkteinfachheit und Workflow-Eignung wichtiger sein können als die schiere Breite installierter Kapitalsysteme. DePuy Synthes, Centinel Spine, B. Braun Melsungen, Orthofix Medical und Highridge Medical besetzen weiterhin wichtige mittlere Positionen durch Portfoliotiefe, geografische Reichweite und die Fähigkeit, unterschiedliche Chirurgenpräferenzen in Kernverfahrenskategorien zu unterstützen.

Der Markt für flexible Wirbelsäulenimplantate verzeichnet auch eine schärfere Trennung zwischen Ökosystemspielern und reinen Hardware-Spielern, da Planungssoftware, Navigation und Datenintegration für die langfristige Kontokontrolle immer zentraler werden. Die Einführung des CD Horizon ModuLeX-Wirbelsäulensystems von Medtronic im Juni 2025 innerhalb des AiBLE-Ökosystems ist ein gutes Beispiel, da es die Implantatauswahl enger mit dem digitalen Workflow verknüpft und den Wechsel weniger attraktiv macht, sobald Chirurgen in dieser Umgebung ausgebildet sind. Alphatec hat durch seinen PTP-Ansatz und kontinuierliche Verfahrensinnovation, einschließlich der Einführung von PTP Corpectomy im Jahr 2025, eine differenzierte Position aufgebaut, was seine Sichtbarkeit bei Chirurgen stärkt, die eine Workflow-Differenzierung bei der lateralen Zugangschirurgie suchen. Die strategische Partnerschaft mit Theradaptive im Januar 2026 zeigt auch, wie Unternehmen versuchen, den Wert über Kernimplantate hinaus und in angrenzende regenerative Lösungen zu erweitern, die den Verfahrensdurchzug langfristig verbessern können. Personalized Spine fügt ein weiteres Wettbewerbssignal hinzu, da sein patientenspezifisches Planungs- und Implantatmodell auf messbarer chirurgischer Passform und niedrigen Reoperation-Erwartungen aufgebaut ist, was direkt auf das Interesse von Anbietern und Kostenträgern an besseren nachgelagerten Ergebnissen eingeht. Diese Beispiele zeigen, dass der Wettbewerb im Markt für flexible Wirbelsäulenimplantate nun klinisches Design, Workflow-Kontrolle, Chirurgentraining und den Nachweis wirtschaftlichen Wertes umfasst.

Ein großer Anteil offener Chancen liegt in der lumbalen Bewegungserhaltung, auf ambulante Operationszentren ausgerichteten Implantatsystemen und Lösungen, die den Kapitalrealitäten aufstrebender Gesundheitssysteme entsprechen. Kleinere und mittelgroße Anbieter können noch Boden gewinnen, wenn sie sich um diese Lücken herum aufbauen, anstatt zu versuchen, mit den breitesten Portfolio-Spielern direkt zu konkurrieren. Der Markt für flexible Wirbelsäulenimplantate belohnt daher selektive Strategie mehr als generische Größe, insbesondere dort, wo ambulante Migration und planungsgeführte Chirurgie die Art und Weise verändern, wie Kaufentscheidungen getroffen werden. Gleichzeitig haben größere Unternehmen nach wie vor einen Vorteil bei der Evidenzgenerierung, regulatorischer Ausdauer und integrierter Plattformadoption, was bedeutet, dass das Wettbewerbsfeld aktiv, aber nicht vollständig offen bleibt.

Marktführer für flexible Wirbelsäulenimplantate

-

Medtronic plc

-

Globus Medical, Inc.

-

Stryker Corporation

-

Orthofix Medical Inc.

-

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das Moskauer Luftfahrtinstitut (MAI) gab Fortschritte bei der Entwicklung einer neuen Generation flexibler Wirbelsäulenimplantate bekannt, die darauf ausgelegt sind, die natürliche Wirbelsäulenmobilität nach der Operation zu erhalten und gleichzeitig Zuverlässigkeit, Lebensdauer und Biokompatibilität zu verbessern.

- Januar 2026: Nivalon Medical Technologies Inc. produzierte das weltweit erste vollständig patientenspezifische, bewegungserhaltende Wirbelsäulenimplantat, das vollständig ohne Metall gebaut wurde und KI-gesteuertes Design sowie fortschrittlichen keramischen 3D-Druck verwendet. Das bahnbrechende Gerät kombiniert eine proprietäre Zirkonoxid-verstärkte Aluminiumoxid (ZTA)-Keramikarchitektur, die sich wie Knochen verhält, mit einem flexiblen elastomeren Kern, um natürliche Wirbelsäulenbewegung nachzuahmen, und schafft damit eine neue Kategorie von Wirbelsäulenimplantaten, die sowohl der menschlichen Anatomie als auch der natürlichen Biomechanik entsprechen.

Globaler Berichtsumfang für den Markt für flexible Wirbelsäulenimplantate

Gemäß dem Umfang des Berichts sind flexible Wirbelsäulenimplantate Medizinprodukte, die darauf ausgelegt sind, die Wirbelsäule zu stützen und zu stabilisieren und dabei ein gewisses Maß an Flexibilität und Bewegung zu ermöglichen. Sie werden typischerweise bei Wirbelsäulenfusionsverfahren, Bandscheibenersatz oder Deformitätskorrektur eingesetzt, um die Wirbelsäulenausrichtung aufrechtzuerhalten und natürliche Bewegung zu fördern, wodurch der Stress auf benachbarte Segmente reduziert wird. Diese Implantate bestehen aus biokompatiblen Materialien und sind so konstruiert, dass sie die natürliche Flexibilität der Wirbelsäule nachahmen und dadurch den Patientenkomfort und die funktionelle Mobilität verbessern.

Der Markt für flexible Wirbelsäulenimplantate ist nach Typ in Haken, Stäbe, Platten, Pedikelschrauben, Käfige und andere Typen segmentiert; nach Produkttyp in dynamische Stabilisierungsgeräte, bewegungserhaltende Geräte und andere Produkttypen; nach Material in Titan, PEEK, Edelstahl und andere Materialien; nach Anwendung in Lumbal, Zervikal, Thorakal, künstliche Bandscheiben, Deformitätskorrektur, Wirbelsäulenfusionschirurgie, Traumabehandlung und andere Anwendungen; nach Endnutzer in Krankenhäuser, ambulante Operationszentren, spezialisierte Wirbelsäulenkliniken und andere Endnutzer; und nach Geografie in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Haken |

| Stäbe |

| Platten |

| Pedikelschrauben |

| Käfige |

| Sonstige Typen |

| Dynamische Stabilisierungsgeräte |

| Bewegungserhaltende Geräte |

| Sonstige Produkttypen |

| Titan |

| PEEK |

| Edelstahl |

| Sonstige Materialien |

| Lumbal |

| Zervikal |

| Thorakal |

| Künstliche Bandscheiben |

| Deformitätskorrektur |

| Wirbelsäulenfusionschirurgie |

| Traumabehandlung |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte Wirbelsäulenkliniken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Haken | |

| Stäbe | ||

| Platten | ||

| Pedikelschrauben | ||

| Käfige | ||

| Sonstige Typen | ||

| Nach Produkttyp | Dynamische Stabilisierungsgeräte | |

| Bewegungserhaltende Geräte | ||

| Sonstige Produkttypen | ||

| Nach Material | Titan | |

| PEEK | ||

| Edelstahl | ||

| Sonstige Materialien | ||

| Nach Anwendung | Lumbal | |

| Zervikal | ||

| Thorakal | ||

| Künstliche Bandscheiben | ||

| Deformitätskorrektur | ||

| Wirbelsäulenfusionschirurgie | ||

| Traumabehandlung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte Wirbelsäulenkliniken | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für flexible Wirbelsäulenimplantate im Jahr 2026?

Der Markt für flexible Wirbelsäulenimplantate hat im Jahr 2026 einen Wert von 4,48 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 7,06 Milliarden USD bei einer CAGR von 9,51 % erreichen.

Welche Produktkategorie führt heute den Umsatz an?

Dynamische Stabilisierungsgeräte führen den Produktumsatz mit einem Anteil von 45,24 % im Jahr 2025 an und zeigen, dass Stabilisierung ohne vollständige Bewegungseinschränkung nach wie vor die größte kommerzielle Basis hält.

Welches Material wächst am schnellsten für den Einsatz bei Wirbelsäulenimplantaten?

PEEK ist das am schnellsten wachsende Materialsegment mit einer CAGR von 11,62 % bis 2031, unterstützt durch Röntgentransparenz und Bildgebungsvorteile nach der Operation.

Warum ist Nordamerika nach wie vor die führende Region?

Nordamerika hielt im Jahr 2025 einen Anteil von 41,61 %, aufgrund höherer Verfahrensvolumina, stärkerer Erstattungsunterstützung und schnellerer Adoption von Navigation und ambulanter Wirbelsäulenversorgung.

Was treibt das schnellere Wachstum in Asien-Pazifik an?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 10,65 % wachsen, unterstützt durch den Ausbau der Tertiärversorgungskapazität, alternde Bevölkerungen und einen breiteren Zugang zu Wirbelsäuleneingriffen.

Welcher Endnutzerkanal expandiert am schnellsten?

Ambulante Operationszentren sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 10,95 % bis 2031, begünstigt durch ambulante Erstattungsunterstützung und wachsende Spezialisten-Infrastruktur.

Seite zuletzt aktualisiert am: