Marktgröße und Marktanteil für flexible Tiefkühlkost-Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

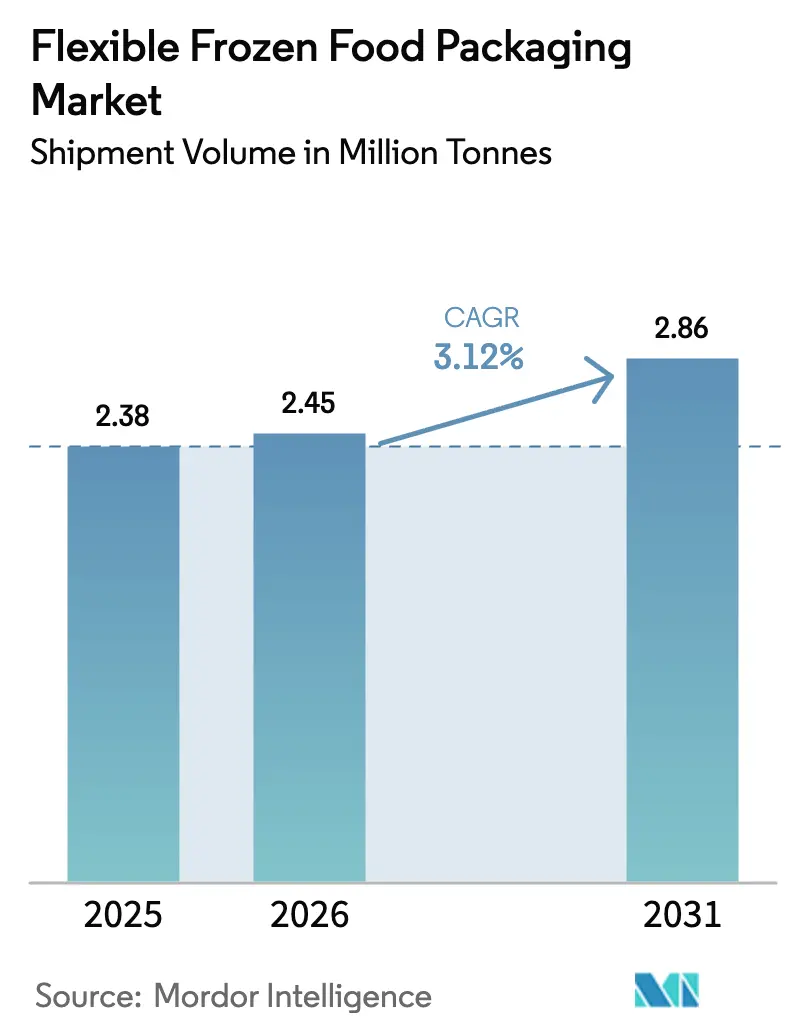

| Marktvolumen (2026) | 2.45 Millionen Tonnen |

| Marktvolumen (2031) | 2.86 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

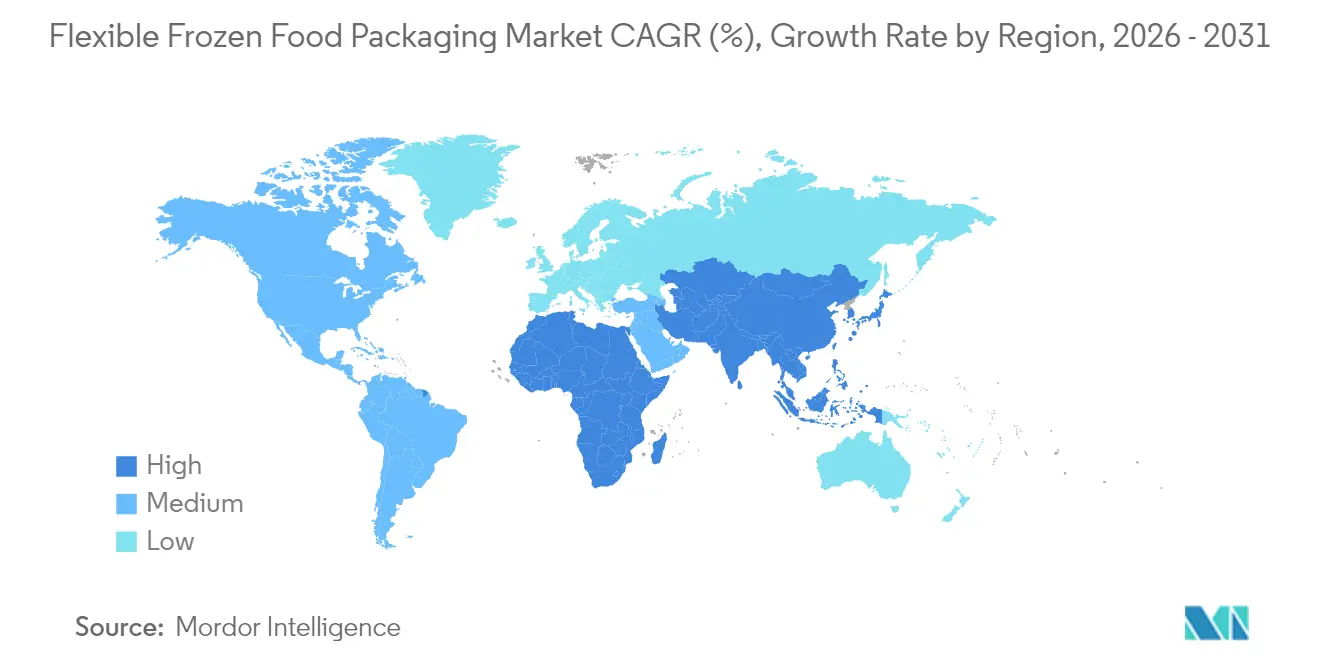

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Tiefkühlkost-Verpackungen von Mordor Intelligence

Die Marktgröße für flexible Tiefkühlkost-Verpackungen wurde im Jahr 2025 auf 2,38 Millionen Tonnen geschätzt und soll von 2,45 Millionen Tonnen im Jahr 2026 auf 2,86 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 3,12 % während des Prognosezeitraums (2026–2031). Dieses Tempo bestätigt einen reifen Markt, der nach wie vor Premiumpreise erzielt, da Tiefkühlformate Hochbarriere-Folien, Temperaturbeständigkeit bis –30 °C und nachgewiesene Lebensmittelkontaktsicherheit trotz Harzkostenschwankungen erfordern. Das Wachstum ist in der Expansion des Schnellhandels, der sich entwickelnden Kühlketteninfrastruktur und dem Druck der Einzelhändler verwurzelt, Gefrierraum für frische Artikel freizumachen. Die Konsolidierung unter globalen Verarbeitern verstärkt die technischen Fähigkeiten und verringert gleichzeitig den Pool rein volumenbasierter Lieferanten. Regulatorische Gegenwinds wie die EU-Kunststoffsteuer beschneiden gleichzeitig nicht konforme Formate und lenken Investitionen in Monomaterial-Lösungen, die das Recycling nach dem Verbraucher vereinfachen.

Wichtigste Erkenntnisse des Berichts

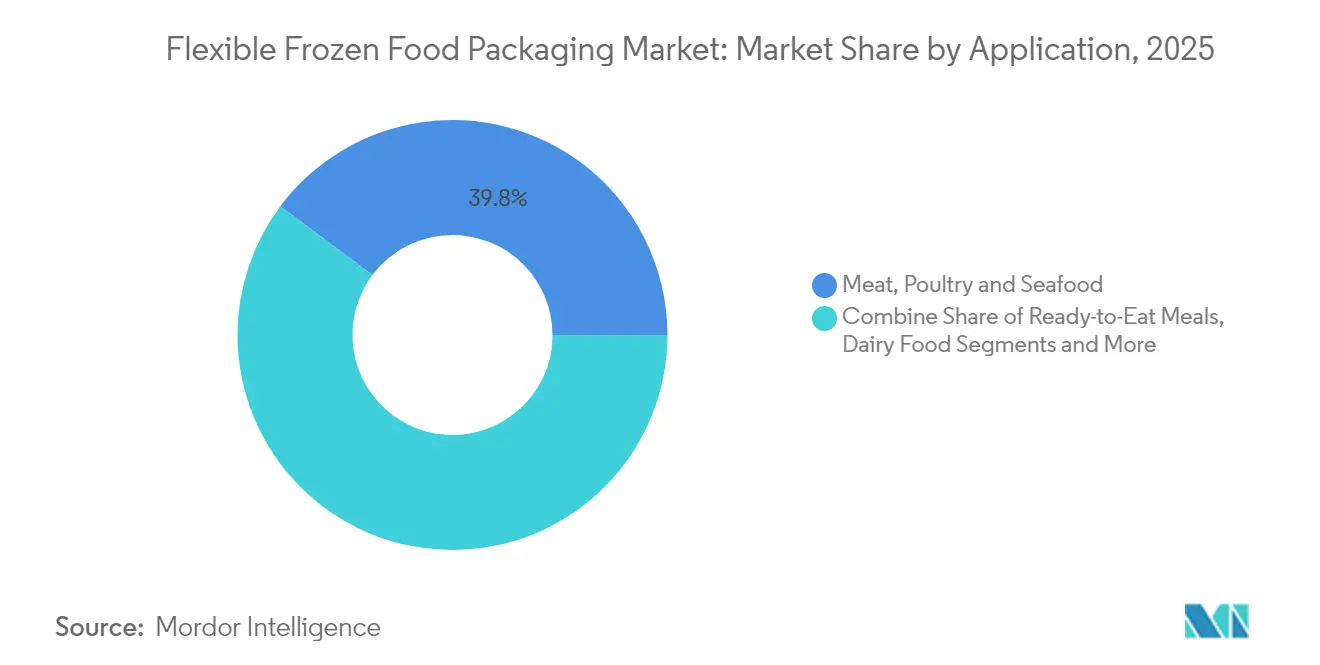

- Nach Anwendung entfielen auf Fleisch, Geflügel und Meeresfrüchte im Jahr 2025 39,78 % des Marktanteils für flexible Tiefkühlkost-Verpackungen, während verzehrfertige Mahlzeiten voraussichtlich alle anderen Anwendungen mit einer CAGR von 6,48 % bis 2031 übertreffen werden.

- Nach Verpackungstyp führten Beutel und Standbeutel im Jahr 2025 mit einem Umsatzanteil von 34,98 %; Folien und Wickelfolien sollen bis 2031 mit einer robusten CAGR von 6,92 % wachsen.

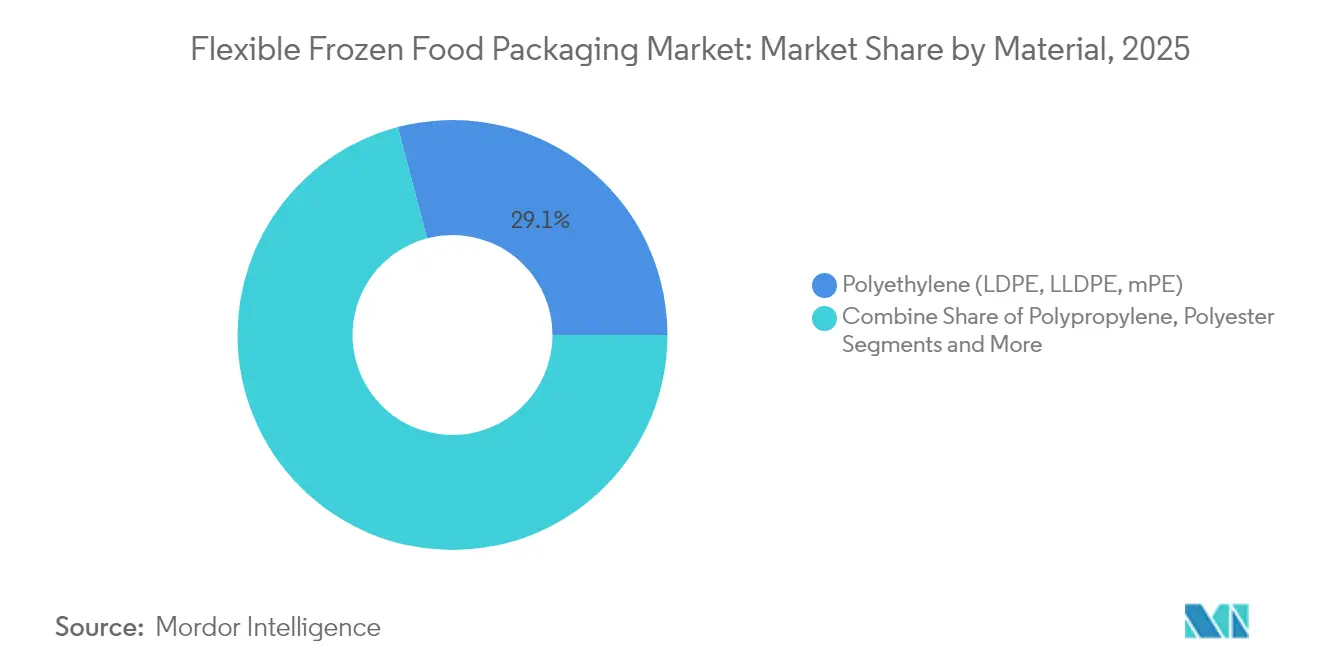

- Nach Material behielt Polyethylen im Jahr 2025 29,10 % der Marktgröße für flexible Tiefkühlkost-Verpackungen, während Polypropylen bis 2031 jährlich um 5,52 % wachsen soll.

- Nach Technologie hielt die Schutzatmosphärenverpackung im Jahr 2025 einen Anteil von 28,65 %, aber Mikrowellen-Dampfventilbeutel wachsen über den Prognosehorizont mit einer CAGR von 6,27 %.

- Nach Region führte Nordamerika im Jahr 2025 mit 34,35 % der Volumina; Asien-Pazifik soll bis 2031 die schnellste CAGR von 6,46 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für flexible Tiefkühlkost-Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Premiumpreise für Gefrierregal-Stellflächen im Einzelhandel fördern die Einführung schlanker Standbeutel in Nordamerika | +0.8% | Nordamerika, Ausstrahlungseffekt auf die EU | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion der Schnellhandels-Kühlkettennetzwerke in ASEAN steigert die Nachfrage nach leichten flexiblen Verpackungen | +0.9% | ASEAN-Kernregion, Ausweitung auf den breiteren Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| EU-Kunststoffsteuer im Rahmen des Programms „Fit für 55” fördert den Wechsel zu Monomaterial-PE/PP-Tiefkühlfolien | +0.6% | EU primär, regulatorischer Einfluss global | Langfristig (≥ 4 Jahre) |

| Präferenz nordischer Verbraucher für wiederverschließbare Tiefkühlgemüse-Familienpacks fördert die Nutzung von Reißverschlussbeuteln | +0.4% | Nordische Länder, Übernahme in Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunahme proteinreicher Tiefkühl-Meeresfrüchte-Snacks in Japan treibt hochbarriere Retortbeutel an | +0.5% | Japan primär, Asien-Pazifik sekundär | Kurzfristig (≤ 2 Jahre) |

| OEM-Integration von lasergeritzten, leicht abziehbaren Deckfolien in mexikanischen Tiefkühl-Fertiggerichtlinien beschleunigt flexible Formate | +0.3% | Mexiko, Produktionszentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise für Gefrierregal-Stellflächen im Einzelhandel fördern die Einführung schlanker Standbeutel in Nordamerika

Supermarktbetreiber berechnen jährlich 15–25 USD pro laufendem Fuß für erstklassige Gefrierregalplatzierungen, sodass Marken von starren Behältern auf schlanke Beutel umsteigen, die bei –18 °C 40 % mehr Sichtflächen pro Fuß bieten. Einzelhändler, die Gefrierregalgänge verkleinern, um Platz für frische Schnellverpflegungsartikel zu schaffen, verstärken diesen Wandel. Conagra Brands verknüpfte einen Anstieg der Kindermahlzeiten-Volumina um 122 % mit dem Formatwechsel, während Logistikteams Frachtersparnisse von 15–20 % durch höhere Packungsdichte verzeichnen.

Schnelle Expansion der Schnellhandels-Kühlkettennetzwerke in ASEAN steigert die Nachfrage nach leichten flexiblen Verpackungen

Südostasien investiert jährlich mehr als 2 Milliarden USD in Kühlkettenanlagen, die 15-Minuten-Lebensmittelliefermodelle bedienen. Flexible Verpackungen wiegen 60–70 % weniger als starre Alternativen, senken die Kosten der letzten Meile und ermöglichen es Fahrern auf Zweirädern, größere Artikelsortimente zu transportieren. Indonesiens Ausgaben für verpackte Lebensmittel sollen bis 2028 66,7 Milliarden USD erreichen, was das Volumenpotenzial für flexible Verpackungen stärkt. [1]Food Export, "Indonesien-Marktbewertung 2024," foodexport.org

EU-Kunststoffsteuer im Rahmen des Programms „Fit für 55” fördert den Wechsel zu Monomaterial-PE/PP-Tiefkühlfolien

Eine Abgabe von 800 EUR pro Tonne auf nicht recycelten Kunststoff löst eine Migration zu Monomaterial-Designs aus, die eine Recyclingfähigkeit von 95 % gegenüber 25 % bei herkömmlichen Laminaten erreichen. Klöckner Pentaplasts PE-Folien mit 30 % Recyclinganteil laufen mit 120 Verpackungen pro Minute und belegen die Skalenökonomie für konforme Strukturen. [2]Klöckner Pentaplast, "kp bringt erstklassiges Duo aus recycelbaren Barriere-Fließverpackungsfolien auf den Markt," kpfilms.com

Präferenz nordischer Verbraucher für wiederverschließbare Tiefkühlgemüse-Familienpacks fördert die Nutzung von Reißverschlussbeuteln

Haushalte in Skandinavien haben durchschnittlich 2,3 Personen, kaufen jedoch größere Tiefkühlpackungen, um Einkaufsfahrten zu reduzieren. Wiederverschließbare Reißverschlüsse reduzieren Lebensmittelverschwendung und entsprechen den Anforderungen von 79 % der regionalen Käufer, die recycelbare Lösungen fordern, was zu einem jährlichen Anstieg der Nachfrage nach Reißverschlussbeuteln um 35 % führt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Delaminierungsversagen zwischen Polymerschichten unterhalb von –25 °C bei bestimmten biobasierten Laminaten | -0.7% | Global, besonders ausgeprägt in extremen Kälteregionen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Recyclingströme an der Bordsteinkante begrenzen die Rückgewinnung metallisierter PE-Folien in der EU | -0.5% | EU primär, Nordamerika sekundär | Langfristig (≥ 4 Jahre) |

| Volatile EVA- und Metallocen-PE-Harzpreise komprimieren die Margen der Verarbeiter | -0.8% | Global, besonders ausgeprägt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge Halal-Konformitätskennzeichnungsvorschriften der GCC erhöhen die Nacharbeitsquoten für bedruckte Beutel | -0.3% | GCC-Länder, muslimisch geprägte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Delaminierungsversagen zwischen Polymerschichten unterhalb von –25 °C bei bestimmten biobasierten Laminaten

Die Hydrolyse von Polyurethan-Klebstoffen beschleunigt sich unter Tiefkühlzyklen, was zu kohäsivem Bindungsversagen in EVA-basierten Strukturen führt und die Barriereleistung beeinträchtigt. Verbindungsschichten dünner als 2 µm zeigen vorzeitigen Bruch, was kostspielige Neuformulierungen erzwingt.

Fragmentierte Recyclingströme an der Bordsteinkante begrenzen die Rückgewinnung metallisierter PE-Folien in der EU

Aktuelle Sortiersysteme klassifizieren aluminiumkaschierte Folien falsch, was die Kontaminationsraten auf über 15 % treibt und den Ballenwert mindert. Unterschiedliche nationale Sammelsysteme reduzieren zudem den Umfang für mechanische oder chemische Aufrüstungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Proteinprodukte behaupten die Führung, während verzehrfertige Mahlzeiten stark wachsen

Fleisch, Geflügel und Meeresfrüchte behielten 39,78 % des Volumens von 2025 und unterstreichen damit die Abhängigkeit des Marktes für flexible Tiefkühlkost-Verpackungen von proteinreichen Grundnahrungsmitteln, die sauerstoffbindende und beschlagverhindernde Folien zur Farbstabilität erfordern. Die Verhinderung von Lipidoxidation ist entscheidend; Vakuumhaut- und MAP-Systeme begrenzen gemeinsam Gefrierbrand und verlängern die Haltbarkeit auf bis zu 18 Monate. Die Nische der verzehrfertigen Mahlzeiten soll jährlich um 6,48 % wachsen, da Einpersonenhaushalte in städtischen Gebieten nach Aufwärm-Bequemlichkeit suchen, die mit Heißluftfritteusen und Mikrowellen kompatibel ist. Viele Lieferanten entwickeln doppelofenfeste Beutel, die einer Blitzerhitzung auf 220 °C standhalten. Ichimasa's 1,5-jähriges Tiefkühlfischsortiment veranschaulicht technische Fortschritte bei der Barrierekontrolle ohne künstliche Konservierungsstoffe.

Ein breiteres Sortiment an gefrorenen Joghurtbissen, Smoothie-Würfeln und Gemüsemischungen fügt inkrementelle Tonnage hinzu, aber Backwaren haben sich aufgrund der Verfügbarkeit frischer Backwaren stabilisiert. Dennoch verankern handwerkliche Premium-Desserts eine treue Käuferbasis und erhalten Nischenmöglichkeiten. Über all diese Anwendungen hinweg soll die Marktgröße für flexible Tiefkühlkost-Verpackungen allein für Fleisch und Meeresfrüchte bis 2031 1,12 Millionen Tonnen erreichen und damit ihren Vorsprung gegenüber anderen Segmenten ausbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Folien steigen auf, während Beutel die Massenattraktivität verteidigen

Beutel und Standbeutel generierten 34,98 % des Umsatzes von 2025, doch dünnere Folien und Wickelfolien wachsen schneller mit einer CAGR von 6,92 %, da Einzelhändler auf regaleffiziente Blockformate drängen, die sich stapeln lassen. Amcors Monomaterial-Beutel reduziert den CO₂-Ausstoß um 79 % und den Wasserverbrauch um 84 % und entspricht damit den Anforderungen an die Scope-3-Berichterstattung. Fließverpackungsfolien reduzieren das Gewicht gegenüber Klappschalen um 75 % und unterstützen die Wirtschaftlichkeit von E-Grocery-Paketen. Deckfolien mit Laserrillen bieten Verbraucherkomfort und verbessern die Nutzbarkeit vom Kühlschrank bis zur Mikrowelle. Der Marktanteil für flexible Tiefkühlkost-Verpackungen bei Folien ist auf dem Weg, Beutel bis 2030 in Nordamerika zu überholen, da Eigenmarken auf recyclingfähige Fließverpackungen umsteigen.

Nach Material: Polypropylen beschleunigt sich im Übergang zu Monomaterialien

Polyethylen machte im Jahr 2025 noch 29,10 % der Volumina aus, aber die CAGR von 5,52 % bei Polypropylen spiegelt den gesetzlichen Druck wider, Einpolymerpakete zu liefern, die das Recycling an der Bordsteinkante ermöglichen. PP ist 30 % leichter als PET, senkt das Frachtgewicht und hält einem –30-°C-Einsatz mit minimaler Sprödigkeit stand. Walkis Papier-Polymer-Hybride bieten gefriergerechte Steifigkeit und Fettbeständigkeit, obwohl die Akzeptanz von Linienanpassungen abhängt. Biobasierte PLA- und PHA-Folien erzielen Kostenaufschläge, helfen Marken jedoch, PFAS-Beschränkungen zu vermeiden, die 2030 in Kraft treten. Die dem Polypropylen zugeschriebene Marktgröße für flexible Tiefkühlkost-Verpackungen soll bis 2031 845.000 Tonnen überschreiten, da Verarbeiter mehrschichtige PE- oder PET-Laminate herunterstufen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Komfortfunktionen fördern mikrowellengeeignete Beutel

Die Schutzatmosphärenverpackung behielt eine Position von 28,65 % durch bewährte Haltbarkeitsgewinne in den Protein- und Backwarensektoren. Dennoch skalieren Mikrowellen-Dampfventilformate jährlich um 6,27 %, da sie in drei Minuten frischähnliche Texturen liefern und dank kontrollierter Druckentlastung ein Überkochen von Soßen verhindern. Kraft Heinz' 360CRISP-Einlage demonstriert Knusprigkeit aus dem Tiefkühlzustand mithilfe maßgeschneiderter Foliengeometrie. Vakuumhautverpackungen sichern Premium-Lachsfilets und Steakstücke, schützen die Oberflächenintegrität und reduzieren Saftverlust. Retortbeutel sind jetzt in recyclingfähigen PE/Barriere-PE-Strukturen erhältlich, die einer Sterilisation bei 121 °C im Kochbeutel vor der Tiefkühlverteilung standhalten.

Geografische Analyse

Nordamerika erfasste 34,35 % der Lieferungen von 2025, unterstützt durch Supermarktketten, die Gefrierregalsichtflächen begrenzen und damit schlanke Beuteladopter belohnen. Die Vereinigten Staaten setzen auf Premium-Ansprüche rund um Wiederverschließbarkeit und Sichtfenster, während Mexikos lasergeritzte, abziehbare Deckel für Fertiggerichte nahezu regionale Innovationen veranschaulichen, die kontinentale Eigenmarken bedienen. Die Zollvolatilität bei kanadischen PE- und PP-Importen bleibt ein Kostenwildcard, doch umfangreiche Schienen- und intermodale Infrastrukturen gewährleisten einen effizienten Harzfluss.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,46 % bis 2031, angeführt vom jährlichen Kühlkettenausbau der ASEAN in Höhe von 2 Milliarden USD. Jakarta, Manila und Bangkok beherbergen nun Mikro-Fulfillment-Hubs für 15-Minuten-Lebensmittellieferungen, was die Nachfrage nach leichten Einzelportionsbeuteln steigert. Japans proteinreiche Meeresfrüchte-Snacks benötigen retortierbare Hochbarriere-Verpackungen, während Chinas überschüssige PE-Produktion die Harzspreads komprimiert, was Verarbeitern zugute kommt, aber vorgelagerte Produzenten herausfordert.

Europa hat trotz unterschiedlicher Recyclinginfrastruktur an der Bordsteinkante eine starke Präsenz. Die EU-Verordnung über Verpackungen und Verpackungsabfälle setzt ein Ziel von 30 % Recyclinganteil bis 2030 und drängt Marken dazu, Monomaterial-Folien vor Inkrafttreten von Strafgebühren einzuführen. Die Nutzung von Reißverschlussbeuteln in nordischen Ländern veranschaulicht die regionale Führungsrolle bei der Reduzierung von Lebensmittelverschwendung. Südeuropäische Einzelhändler setzen auf Wiederverschluss-Funktionen bei Deckfolien, um kleinere Gefrierregalgänge auszugleichen. Das Wachstum in Osteuropa wird durch geopolitische Spannungen gedämpft, obwohl Polen und die baltischen Staaten Nischenmöglichkeiten im Eigenmarkenexport nach Deutschland und Frankreich sehen.

Wettbewerbslandschaft

Der Markt für flexible Tiefkühlkost-Verpackungen ist mäßig fragmentiert. Amcors Übernahme von Berry Global im Wert von 8,43 Milliarden USD bildet den größten flexiblen Verarbeiter und bündelt 180 Millionen USD jährliche Forschung und Entwicklung sowie mehr als 1.500 Wissenschaftler, um die Markteinführung recyclingfähiger Folien zu beschleunigen. Huhtamakis Kostensenkungsprogramm in Höhe von 100 Millionen EUR unterstützt den Rollout von recyclingfähigen Blueloop-Plattformen und signalisiert eine operative Neuausrichtung hin zum Margenschutz angesichts der Harzvolatilität. ProAmpac, UFlex und Constantia Flexibles investieren in barrierewertiges PE und PP und wetteifern um Eigenmarkenmöglichkeiten, die von Nachhaltigkeitsansprüchen abhängen.

Technologische Differenzierung treibt die Positionierung voran. Lieferanten mit proprietärer leicht zu öffnender Laserrillung, integrierten Reißverschlusslinien und recyclingfähigen Hochbarriere-Chemikalien gewinnen Ausschreibungen von multinationalen Lebensmittelmarken. Mittelständische Verarbeiter konzentrieren sich auf regionsspezifische Stärken wie Halal-Kennzeichnungsexpertise oder hochgrafischen Tiefdruck für japanische Meeresfrüchte-Artikel. Die Übernahmebereitschaft bleibt hoch, da Verarbeiter Skaleneffekte anstreben, um Compliance-Ausgaben für Lebenszyklusanalyse-Tools und PCR-Inhalts-Zertifizierungen zu absorbieren.

Marktführer in der Branche für flexible Tiefkühlkost-Verpackungen

Amcor Plc

Sealed Air Corporation

Mondi Group

Huhtamaki Oyj

ProAmpac Intermediate Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Daybreak positionierte 2025 als das „Jahr des Tiefkühl-Sushi” durch die Einführung der Art Lock Freezer-Technologie.

- Juni 2025: Amcor schloss seine vollständige Aktienübernahme von Berry Global ab.

- Februar 2025: Die Europäische Kommission finalisierte Vorschriften, die vorschreiben, dass alle Verpackungen bis 2030 recyclingfähig sein müssen und 30 % Recyclinganteil für Kunststoffe enthalten müssen.

- Januar 2025: UFlex kündigte 200 Millionen USD für PET-Chips und aseptische Verpackungen in Ägypten an, um den Nahen Osten und Europa zu beliefern.

Globaler Berichtsumfang für den Markt für flexible Tiefkühlkost-Verpackungen

Flexible Tiefkühlkost-Verpackungen umfassen leichte und anpassungsfähige Lösungen, einschließlich Beutel, Standbeutel, Folien und Wickelfolien, die speziell zur Lagerung, zum Schutz und zur Konservierung von Tiefkühlkost entwickelt wurden. Diese Verpackungsmaterialien bestehen typischerweise aus Kunststoff, Papier und Folie. Die Studie überwacht wichtige Marktparameter, identifiziert Wachstumstreiber und hebt wichtige Branchenlieferanten hervor, die alle zur Marktschätzung und den prognostizierten Wachstumsraten beitragen. Darüber hinaus bewertet die Studie, wie geopolitische Entwicklungen den Markt beeinflussen, unter Berücksichtigung vorherrschender Szenarien, wichtiger Themen und nachfragebezogener Zyklen in Bezug auf Anwendungen.

Der Markt für flexible Tiefkühlkost-Verpackungen ist segmentiert nach Anwendung (Milchprodukte, verzehrfertige Mahlzeiten, Fleisch, Geflügel und Meeresfrüchte, Obst und Gemüse, Backwaren und sonstige Anwendungen), Verpackungstyp (Beutel und Standbeutel, Folien und Wickelfolien sowie sonstige Verpackungstypen) und Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien und übriges Europa), Asien-Pazifik (China, Japan, Indien und übriger Asien-Pazifik-Raum), Lateinamerika (Brasilien, Mexiko und übriges Lateinamerika) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika)). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Milchprodukte |

| Verzehrfertige Mahlzeiten |

| Fleisch, Geflügel und Meeresfrüchte |

| Obst und Gemüse |

| Backwaren |

| Sonstige Anwendungen |

| Beutel und Standbeutel |

| Folien und Wickelfolien |

| Deckfolien und Oberbahn |

| Sonstige Verpackungstypen |

| Polyethylen (LDPE, LLDPE, mPE) |

| Polypropylen (CPP, BOPP) |

| Polyester (BOPET) |

| Papier und Karton |

| Biobasierte und kompostierbare Folien (PLA, PBS, PHA) |

| Vakuumhautverpackung (VSP) |

| Schutzatmosphärenverpackung (MAP) |

| Retort- und Aseptikbeutel |

| Mikrowellen-Dampfventilbeutel |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Anwendung | Milchprodukte | ||

| Verzehrfertige Mahlzeiten | |||

| Fleisch, Geflügel und Meeresfrüchte | |||

| Obst und Gemüse | |||

| Backwaren | |||

| Sonstige Anwendungen | |||

| Nach Verpackungstyp | Beutel und Standbeutel | ||

| Folien und Wickelfolien | |||

| Deckfolien und Oberbahn | |||

| Sonstige Verpackungstypen | |||

| Nach Material | Polyethylen (LDPE, LLDPE, mPE) | ||

| Polypropylen (CPP, BOPP) | |||

| Polyester (BOPET) | |||

| Papier und Karton | |||

| Biobasierte und kompostierbare Folien (PLA, PBS, PHA) | |||

| Nach Technologie | Vakuumhautverpackung (VSP) | ||

| Schutzatmosphärenverpackung (MAP) | |||

| Retort- und Aseptikbeutel | |||

| Mikrowellen-Dampfventilbeutel | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für flexible Tiefkühlkost-Verpackungen?

Der Markt für flexible Tiefkühlkost-Verpackungen erreichte im Jahr 2026 2,45 Millionen Tonnen und soll bis 2031 2,86 Millionen Tonnen erreichen.

Welche Region soll bis 2031 am schnellsten wachsen?

Asien-Pazifik soll dank rascher Kühlketteninvestitionen und der Einführung des Schnellhandels mit einer CAGR von 6,46 % wachsen.

Warum gewinnen Monomaterial-Folien in Tiefkühlanwendungen an Bedeutung?

EU-Kunststoffsteuern und globale Einzelhändleranforderungen nach recyclingfähigen Lösungen drängen Verarbeiter dazu, von mehrschichtigen Laminaten auf Monomaterial-PE- oder PP-Folien umzusteigen, die Recyclingquoten von über 90 % erreichen.

Welches Anwendungssegment bietet das höchste Wachstumspotenzial?

Verzehrfertige Mahlzeiten sollen mit einer CAGR von 6,48 % wachsen, da Einzelportions-Bequemlichkeit und Heißluftfritteuse-Zubereitungsformate zunehmen.

Wie wird die Harzpreisvolatilität den Markt beeinflussen?

Preisschwankungen bei EVA und Metallocen-PE komprimieren die Margen der Verarbeiter und fördern Mengenreduzierung, Materialsubstitution und strategische Beschaffungsverträge zum Schutz der Rentabilität.

Seite zuletzt aktualisiert am: