Marktgröße und Marktanteil für Fischernetze

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

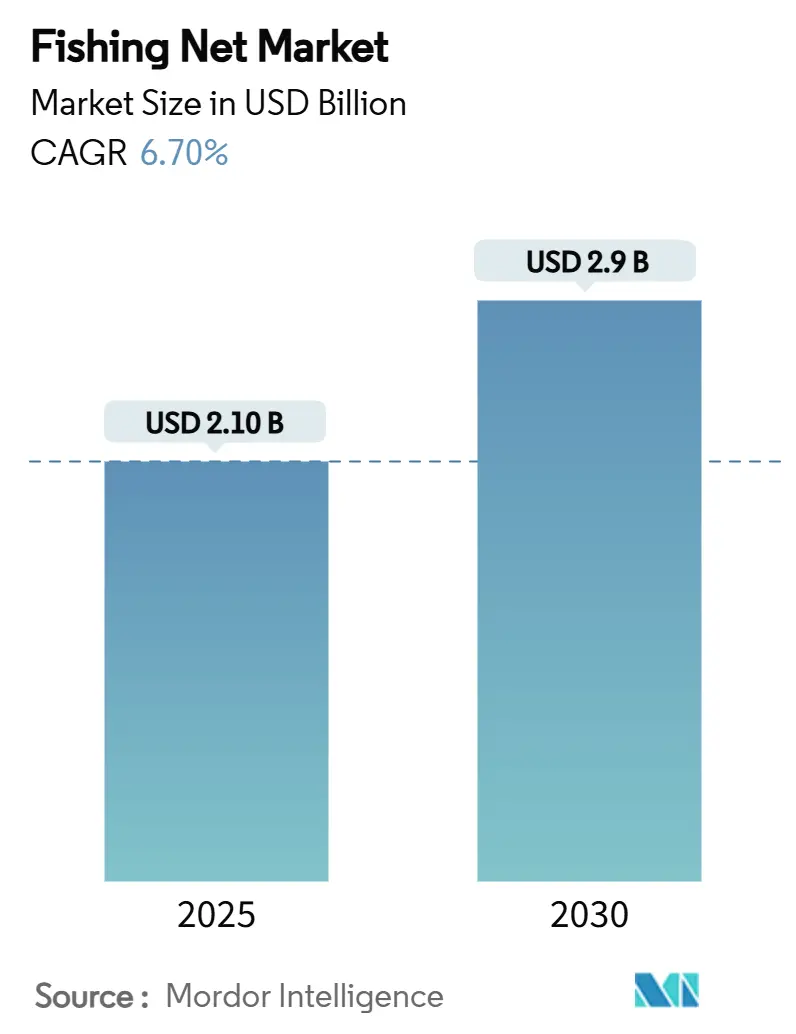

| Marktgröße (2025) | 2.10 Milliarden US-Dollar |

| Marktgröße (2030) | 2.9 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.70% CAGR |

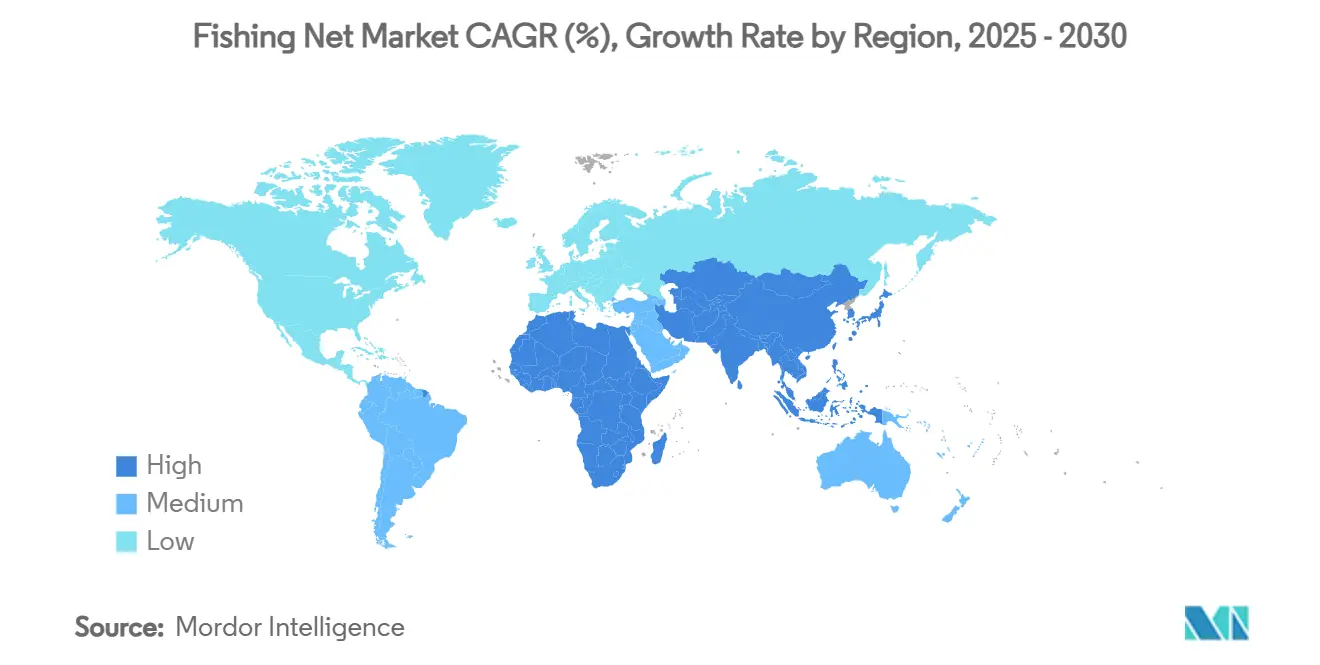

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fischernetze von Mordor Intelligence

Die Marktgröße für Fischernetze beträgt im Jahr 2025 2,1 Milliarden USD und wird voraussichtlich bis 2030 auf 2,9 Milliarden USD ansteigen, was einer CAGR von 6,7 % für den Betrachtungszeitraum entspricht. Der rasche Ausbau der Aquakultur im Asien-Pazifik-Raum, ein stetiges Wachstum der Nachfrage nach Meeresfrüchten sowie laufende Subventionen zur Flottenmodernisierung halten den Markt für Fischernetze auf einem nachhaltigen Expansionskurs. Durchbrüche bei biologisch abbaubaren Polymeren, der Integration intelligenter Sensoren und hochfesten synthetischen Fasern erweitern die Leistungserwartungen und verändern die Kaufkriterien[1]Quelle: FAO-Fischereidivision, "Der Zustand der Welt-Fischerei und Aquakultur 2024," fao.org. Gleichzeitig lenken Präzisionsaquakultur und sich ändernde Ausrüstungsvorschriften einige Käufer zu alternativen Lösungen, was Lieferanten zur Innovation und Neuausrichtung ihrer Produktportfolios zwingt. Die Wettbewerbsintensität ist moderat, aber steigend, wobei die fünf größten Lieferanten einen Mehrheitsanteil halten und technologische Differenzierung als primäre Verteidigung gegen Margendruck einsetzen.

Wichtigste Erkenntnisse des Berichts

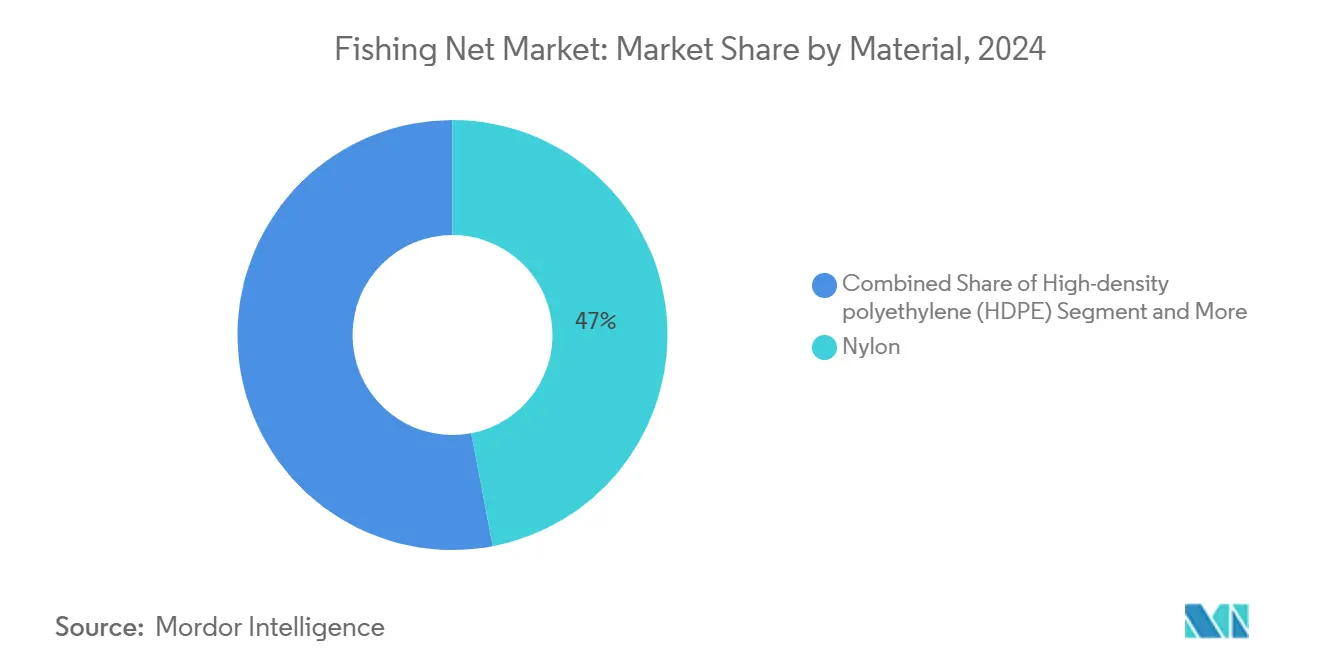

- Nach Material hielt Nylon im Jahr 2024 einen Marktanteil von 47 % am Markt für Fischernetze, während biologisch abbaubare Polymere die schnellste CAGR von 11,8 % bis 2030 verzeichneten.

- Nach Netztyp führten Kiemennetze mit einem Umsatzanteil von 32 % im Jahr 2024, während Treibnetze bis 2030 voraussichtlich mit einer CAGR von 8,7 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2024 54 % der Marktgröße für Fischernetze auf die kommerzielle Fischerei, während Aquakulturkäfige voraussichtlich mit einer CAGR von 9,1 % wachsen werden.

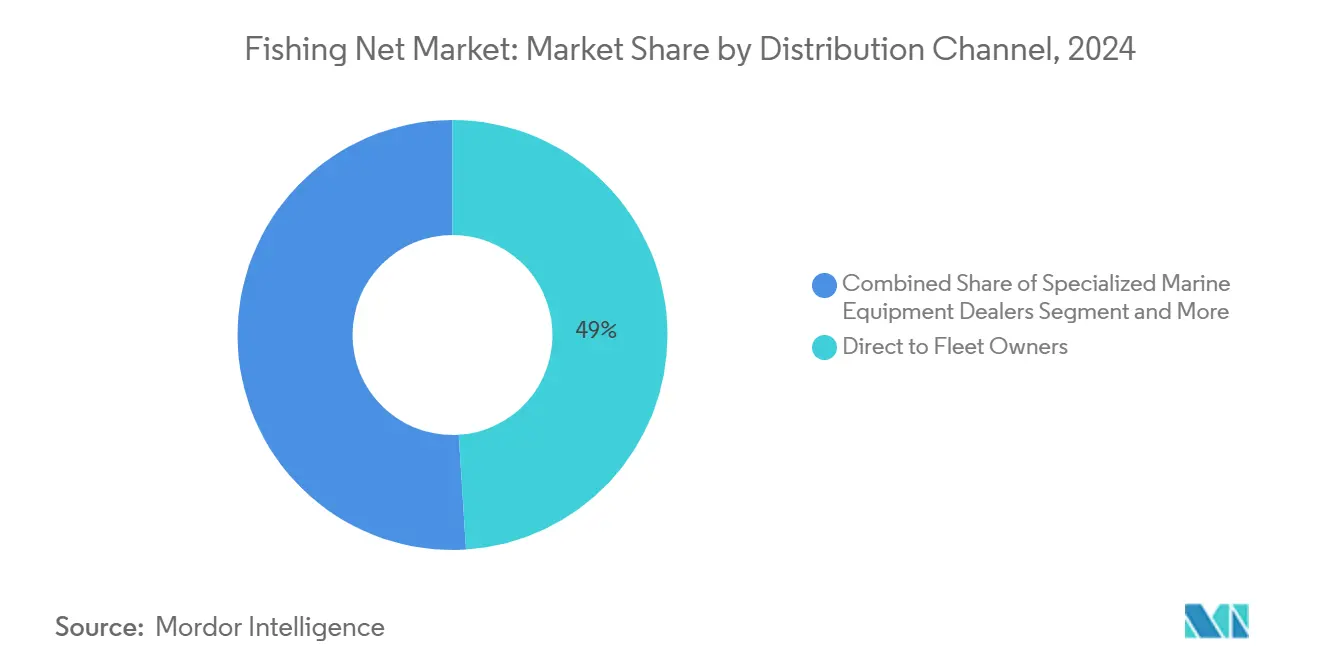

- Nach Vertriebskanal entfielen im Jahr 2024 49 % des Anteils auf den Direktverkauf an Flottenbesitzer, während Online-B2B-Plattformen bis 2030 voraussichtlich mit einer CAGR von 12,6 % wachsen werden.

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2024 mit einem Anteil von 43 %, und für Afrika wird bis 2030 eine CAGR von 9,2 % prognostiziert.

- Garware Technical Fibres, Diopas, FISA, AKVA group und Nitto Seimo kontrollierten gemeinsam den Mehrheitsanteil am globalen Marktanteil.

Globale Trends und Erkenntnisse im Markt für Fischernetze

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nachfrage nach Meeresfrüchten | +1.2% | Global, am stärksten im Asien-Pazifik-Raum und in Afrika | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau der Aquakulturkapazitäten | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei hochfesten synthetischen Fasern | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Modernisierungssubventionen für Fischereiflotten | +1.1% | Asien-Pazifik und Europa, selektive Auswirkungen in Afrika | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung biologisch abbaubarer Netzpolymere | +0.7% | Europa und Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Integration intelligenter Sensoren in Netze für präzisen Fang | +0.5% | Japan, Norwegen und andere fortgeschrittene Fischereinationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage nach Meeresfrüchten

Der Pro-Kopf-Fischkonsum wird voraussichtlich bis 2030 auf 21,5 kg ansteigen, was die Versorgung mit Wildfisch strapaziert und Ausrüstungsaufrüstungen zur Steigerung der Fangeffizienz vorantreibt. Afrikas Pro-Kopf-Konsum soll auf 9,8 kg sinken, was eine Proteinlücke schafft, die öffentliche und private Aquakulturinvestitionen antreibt und wiederum die Nachfrage nach spezialisierten Netzen steigert. Die Aquakultur überholte die Wildfischerei im globalen Ausstoß im Jahr 2024 und soll bis 2032 54 % der Weltproduktion erreichen, was die Netzspezifikationen in Richtung käfiggeeigneter Formate lenkt[2]Quelle: Jason Holland, "FAO prognostiziert ein Jahrzehnt steigenden Fischkonsums, aber Afrika gibt Anlass zur Sorge," seafoodsource.com. Betreiber priorisieren Langlebigkeit, Antifouling-Beschichtungen und Sensorkompatibilität, um Erntemengen zu maximieren und gleichzeitig sich entwickelnden Nachhaltigkeitskennzahlen zu entsprechen. Der anhaltende Konsumtrend stützt lange Ersatzzyklen und reduziert die Umsatzvolatilität für führende Hersteller.

Beschleunigter Ausbau der Aquakulturkapazitäten

Die globale Aquakultur hat in den letzten Jahren ein massives Wachstum erlebt. Dieser Anstieg treibt eine robuste Nachfrage nach Käfignetzen an, die für höhere Besatzdichten ausgelegt sind und Biofouling mindern. Garwares patentierte V2-Beschichtung ist ein Beispiel für Lieferantenreaktionen, die eine verlängerte Netzlebensdauer und geringere Reinigungshäufigkeit beanspruchen. In ganz Afrika verdoppelt ein jährliches Aquakulturwachstum von 11 % die Anzahl der Netzbestellungen für Tiefseekäfige, die für stärkere Wasserströmungen ausgelegt sind und gleichzeitig das Wohlbefinden der Fische verbessern. Offshore-Tauchsysteme gewinnen an Akzeptanz, reduzieren den Wartungsaufwand um 10 % und steigern das Einkommenspotenzial um 44 %, was den Schwerpunkt auf hochzugfeste, leichte Designs legt, die den Belastungen offener Ozeane standhalten können.

Fortschritte bei hochfesten synthetischen Fasern

Mischungen aus ultrahochmolekularem Polyethylen (UHMWPE) haben die Lebensdauer deutlich verlängert und das Gewicht reduziert, was Flotten hilft, den Kraftstoffverbrauch zu senken, selbst wenn die Arbeitsbelastung steigt. Koreanische Polyester-Amid-Polymere erreichen nach 12 Monaten im Meerwasser eine Zersetzung von 92 %, entsprechen jedoch Nylon in der Zugfestigkeit, was auf eine künftige Verlagerung hin zu Produkten hindeutet, die Leistung mit Umweltverträglichkeit am Ende der Lebensdauer verbinden. Europäische Versuche mit Biokunststoffnetzen zeigen Steifigkeits- und Festigkeitsdefizite, unterstreichen jedoch das politische Engagement für umweltfreundlichere Alternativen, die unter den kommenden Ausrüstungsentsorgungsrichtlinien schnell reifen könnten. Lieferanten sichern sich daher mit zweigleisigen Forschungs- und Entwicklungsprogrammen ab: eines konzentriert sich auf die Maximierung der Faserrobustheit, das andere auf die Beschleunigung der umweltfreundlichen Zersetzung bei gleichzeitiger Erhaltung der Gebrauchsdauerhaftigkeit.

Staatliche Modernisierungssubventionen für Fischereiflotten

Die globalen Fischereisubventionen belaufen sich auf insgesamt 35,4 Milliarden USD pro Jahr, und etwa 22 Milliarden USD werden als schädlich eingestuft, stimulieren jedoch weiterhin kurzfristige Ausgabenspitzen für Ausrüstung[3]Quelle: Pew Charitable Trusts, "Ein globales Abkommen zur Beendigung schädlicher Fischereisubventionen," pewtrusts.org. Chinas kraftstoffgebundener Konjunkturanreiz in Höhe von 20 Milliarden CNY (3,2 Milliarden USD) im Jahr 2024 beschleunigte große Bestellungen für Ersatznetze und Ausrüstungsaufrüstungen. Ein neuer OECD-Rahmen fordert eine bessere Verknüpfung zwischen Subventionen und Bestandsbewertungsdaten, was wahrscheinlich Mittel in Richtung Flotten umlenkt, die nachweislich nachhaltige Ausrüstung einsetzen. Norwegens 40-prozentige Ressourcenrentensteuer schafft Unsicherheit, hält aber Modernisierungsanreize aufrecht und sichert den Auftragsfluss für hochwertige Aquakulturnetze, die strenge Tierschutzvorschriften erfüllen. Hersteller, die Umweltkonformität zertifizieren können, werden einen größeren Anteil subventionsgesteuerter Beschaffungen gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Vorschriften zur Beifang- und Geistergeräteentsorgung | -0.8% | Global, am strengsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise für Nylon und HDPE | -1.1% | Global, stärkste Auswirkungen in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu alternativer Ausrüstung (Langleine, Fallen) | -0.6% | Nordamerika und Europa zuerst, schrittweise anderswo | Mittelfristig (2–4 Jahre) |

| Präzisionsaquakultur dämpft die Nachfrage nach Netzen für die Wildfischerei | -0.9% | Europa und Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Vorschriften zur Beifang- und Geistergeräteentsorgung

Regulierungsbehörden verschärfen Mandate wie Schildkrötenausschlussvorrichtungen und Meeressäuger-Entnahmereduzierungspläne, die kostspielige Netzmodifikationen erfordern[4]Quelle: Nationale Ozean- und Atmosphärenbehörde, "Fischereiausrüstung und Risiken für geschützte Arten," fisheries.noaa.gov. Vorschläge der Europäischen Union zu aufgegebenem Gerät ermutigen Flotten zur Umstellung auf biologisch abbaubare Materialien, obwohl frühe Versuche auf verminderte Fangraten hinweisen, die die Wirtschaftlichkeit der Einführung erschweren. Zertifizierungsstellen schreiben beschwerte Leinen und Tori-Leinen vor, was eine Compliance-Prämie für Ausrüstung schafft, die vorinstallierte Minderungsvorrichtungen enthält. Kleinbetreiber stehen unter Liquiditätsdruck, aber hochwertige Fischereien akzeptieren Nachrüstungen, um Ökolabels und Marktzugang zu erhalten, was selbst unter strengeren Regeln einen grundlegenden Ersatzrhythmus aufrechterhält.

Volatile Rohstoffpreise für Nylon und HDPE

Die Preise für Polyethylen und Polypropylen stiegen Ende 2024 aufgrund von hurrikangetriebenem Vorkauf und wettbewerbsbedingter Preisdynamik, was die Herstellermargen drückte. Subventionen in Höhe von 30 Milliarden USD für primäre Kunststoffproduzenten in China und Saudi-Arabien verzerren Kostenkurven und verstärken die Volatilität. Die Abhängigkeit von Caprolactam für Nylon 6 und Ethylen für HDPE schafft Engpässe, die sich schnell auf Netzhersteller übertragen. Als Reaktion darauf erproben Lieferanten recycelte Mischungen und mehrschichtige Konstruktionen, die die Lebensdauer verlängern und es Flotten ermöglichen, höhere Vorabkosten durch längere Nutzungszyklen auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Nylon behält die Führung, während das Wachstum biologisch abbaubarer Materialien beschleunigt

Nylonnetze hielten im Jahr 2024 einen Marktanteil von 47 % am Markt für Fischernetze, was auf ihre langjährig etablierten Lieferketten, hohe Abriebfestigkeit und breite Anwendungsvielseitigkeit zurückzuführen ist. Das Segment profitiert weiterhin von Flottenausbauten im Asien-Pazifik-Raum, wo Betreiber vorhersehbare Leistung und unkomplizierte Wartung schätzen. Gleichzeitig werden biologisch abbaubare Polymere voraussichtlich mit einer CAGR von 11,8 % wachsen, angetrieben durch strenge Ausrüstungsentsorgungsvorschriften in Europa und Leistungsgewinne, wie die koreanische Polyester-Amid-Formel, die sich innerhalb eines Jahres zu 92 % zersetzt und dabei die Festigkeit von Nylon erreicht. Die Rohstoffkostenvolatilität für Polyethylen und Polypropylen treibt eine Verlagerung hin zu recycelten Inhalten und biobasierten Inputs voran und positioniert Hybridkonstruktionen als Brücke zwischen Langlebigkeit und Öko-Compliance.

Die Marktdifferenzierung hängt nun von fortschrittlichen Beschichtungen ab, die Biofouling verlangsamen, und von eingebetteten RFID-Tags (Radiofrequenz-Identifikation), die die Lebensdauer von Anlagen verfolgen. Nylonlieferanten haben mit UV-stabilen Oberflächen und antimikrobiellen Additiven reagiert, während Anbieter biologisch abbaubarer Produkte Lebenszyklusszertifizierungen betonen. Käufer wägen die Gesamtbetriebskosten ab und berücksichtigen dabei Wartung, Entsorgungsgebühren und sich entwickelnde Subventionsstrukturen, die häufig ökokonformes Kaufen erstatten. Wenn sich die Anreizrahmen weiterentwickeln, könnten Anbieter biologisch abbaubarer Produkte den Mengenvorsprung von Nylon erodieren, aber ein vollständiger Wechsel ist unwahrscheinlich, bevor die Preisparität sich weiter annähert.

Nach Netztyp: Kiemennetze dominieren, Treibnetze skalieren durch Technologie

Kiemennetze erzielten 2024 einen Umsatzanteil von 32 %, was auf ihre einfache Handhabung und Eignung für zahlreiche Arten zurückzuführen ist. Designverbesserungen wie dünnere Monofilamente und knotenfreie Paneele helfen, Beifang zu minimieren und die Selektivität für Zielarten aufrechtzuerhalten. Treibnetze sind zwar umstritten, werden aber bis 2030 voraussichtlich eine CAGR von 8,7 % verzeichnen, unterstützt durch intelligente Sensormodule, die Besatzungen auf Sättigungspunkte und Fangzusammensetzung hinweisen. Diese Zusätze erhöhen die Netzkosten, liefern aber schnellere Hol-Entscheidungen, die die Rentabilität steigern.

Schleppnetze behalten eine solide installierte Basis in Industrieflotten, sehen sich aber zunehmendem regulatorischen Druck wegen benthischer Auswirkungen ausgesetzt. Hersteller reagieren mit leichteren, höher öffnenden Designs, die den Bodenkontakt und den Kraftstoffverbrauch reduzieren. Waden- und Wurfnetze besetzen Nischensegmente, die Ringwaden-Operationen bzw. kleinmaßstäbliche Küstenfischereien bedienen. Laufende Forschungs- und Entwicklungsarbeiten zielen darauf ab, modulare Rahmen zu bauen, die einen schnellen Wechsel zwischen Netzformaten ermöglichen, was Flexibilität für Mehrarten-Lizenzen schafft und die Schiffsauslastung steigert.

Nach Endnutzer: Kommerzielle Wildfischerei bleibt Kernbereich, während Aquakultur aufsteigt

Kommerzielle Fischereiflotten repräsentierten im Jahr 2024 54 % der Marktgröße für Fischernetze und verankern weiterhin die Basisnachfrage. Subventionsrahmen, insbesondere in China und Norwegen, leiten wiederkehrendes Kapital in Richtung Ersatznetze, die neuen Beifang- und Geistergerätestandards entsprechen. Aquakulturkäfige sind jedoch mit einer CAGR von 9,1 % die am schnellsten wachsende Endnutzergruppe, da Regierungen die Binnen- und Offshore-Landwirtschaft vorantreiben, um die Proteinversorgung zu sichern. Afrikas jährliches Aquakulturwachstum von 11 % und Indonesiens Produktionssprung veranschaulichen das Ausmaß des inkrementellen Bedarfs an Käfignetzen.

Präzisionsaquakultur verändert diese Entwicklung. Landbasierte Kreislaufaquakultursysteme reduzieren die Nachfrage nach offenen Wasserkäfigen, erhöhen aber die Bestellungen für Feinmaschfilter und Tanksiebe. Freizeit- und handwerkliche Segmente bleiben stabil, obwohl Ausrüstungstyp-Verschiebungen und Nachhaltigkeitskennzeichnung langsam die Käuferpräferenzen formen. Lieferanten balancieren Produktportfolios, indem sie Fang- und Aquakulturlinien bündeln und Serviceverträge anbieten, die Inspektion, Reinigung und Fernüberwachung integrieren, um verbleibende Einnahmequellen aufzubauen.

Nach Vertriebskanal: Direkte Beziehungen überwiegen, E-Commerce gewinnt an Fahrt

Der Direktverkauf an Flottenbesitzer hielt im Jahr 2024 49 % des Marktumsatzes, was die technische Beratungsrolle widerspiegelt, die Lieferanten bei der Anpassung von Maschenweite, Knotenkonfiguration und Beschichtungswahl an schiffsspezifische Anforderungen spielen. Große Flottenbesitzer verhandeln mehrjährige Liefervereinbarungen, die Preisformeln festschreiben, die an Rohstoffindizes gekoppelt sind, und so Beschaffungsbudgets vor Rohstoffvolatilität schützen. Online-B2B-Plattformen wachsen mit einer CAGR von 12,6 %, da digitale Beschaffungstools ausgereifter werden, integrierte Bestandssysteme und Warnmeldungen zur vorausschauenden Wartung die Bestelloberfläche in einen Mehrwertdienst verwandeln.

Regionale Händler bestehen dort weiter, wo Flotten fragmentiert sind oder sofortige Vor-Ort-Unterstützung benötigen. Einige Distributoren entwickeln sich jedoch zu Hybridmodellen, die lokale Bestände mit cloudbasierten Bestellportalen kombinieren und so ihre Relevanz erhalten, während sie den Overhead reduzieren. Blockchain-Pilotprojekte testen die lückenlose Rückverfolgbarkeit und stellen sicher, dass Authentizitäts- und Umweltauswirkungsdaten jedes Netz begleiten. Da immer mehr Flotten Enterprise-Resource-Planning-Module integrieren, werden nahtlose API-Verbindungen mit Lieferantenkatalogen den E-Commerce fest in routinemäßige Ausrüstungspläne einbinden.

Geografische Analyse

Der Asien-Pazifik-Raum entfiel im Jahr 2024 auf 43 % des globalen Umsatzes, wobei Chinas Flottenmodernisierungszuschuss in Höhe von 20 Milliarden CNY (3,2 Milliarden USD) und Indonesiens rasanter Aquakulturaufstieg große Mengenbestellungen unterstützten. Japanische Forschungs- und Entwicklungsarbeiten zu Weitbereichsverfolgung und intelligenten Sensornetzen verstärken regionale Technologie-Spillover, während der indische Marktführer Garware in 75 Länder exportiert und ein Umsatzwachstum von 31,4 % meldet, was die Fertigungsstärke der Region unterstreicht. Dennoch dämpft die Verbreitung der Präzisionsaquakultur in fortgeschrittenen Volkswirtschaften das Wachstum bei Käfignetzen, was Lieferanten dazu veranlasst, höherwertige sensorfertige Produkte als Absicherung anzubieten.

Afrika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,2 % bis 2030. Das jährliche Aquakulturwachstum des Kontinents von 11 % übertrifft den globalen Durchschnitt, hinterlässt aber noch immer eine Infrastrukturlücke von 12 Milliarden USD, die internationale Kreditgeber und Private-Equity-Firmen schließen wollen[5]Quelle: Essam Yassin Mohammed, "Aquakultur beschleunigen, um Afrikas Fischdefizit zu bekämpfen," worldfishcenter.org. Benins Modernisierungsprojekt im Wert von 36,4 Millionen USD veranschaulicht den staatlich unterstützten Schwung, obwohl Krankheitsausbrüche und Finanzierungsengpässe fortbestehen. Die Nachfrage tendiert zu antifouling- und raubtierresistenten Käfignetzen für große Seen, wobei Lieferanten verlängerte Kreditlaufzeiten anbieten, um Marktanteile zu gewinnen.

Europa und Nordamerika bilden reife Märkte, in denen regulatorische Strenge die Produktentwicklung prägt. Norwegens Meeresfrüchte-Exporterlös von 175,4 Milliarden NOK (16,4 Milliarden USD) unterstützt stetige Ersatzausgaben, auch wenn eine 40-prozentige Ressourcenrentensteuer neue Netzgehegeprojekte bremst. Kreislaufsysteme verbreiten sich in Dänemark und den Niederlanden, was Käfigvolumina reduziert, aber Bestellungen für interne Siebgitter erhöht. Umweltproduktdeklarationen, wie AKVAs Benchmark von 25 Tonnen CO₂, ermutigen Lieferanten, Lebenszyklusemissionen zu reduzieren, was Ausschreibungsspezifikationen beeinflusst. Südamerika bietet ein moderates Aufwärtspotenzial, wobei Produktionsvolatilität durch Krankheiten und bürokratische Hürden Investitionen vorsichtig halten. Nischen-Hochwertspezieszucht hält jedoch die spezialisierte Netznachfrage aufrecht.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da führende Unternehmen in Forschung und Entwicklung investieren und ihre globalen Vertriebsnetze ausbauen. Die fünf größten Unternehmen – Garware Technical Fibres, Diopas, FISA, AKVA group und Nitto Seimo – halten einen Mehrheitsanteil am Umsatz, aber regionale Spezialisten gedeihen weiterhin, indem sie Produkte auf einzigartige Fischereien zuschneiden. Garware nutzt seinen Status als weltgrößter Lieferant von Lachsaquakulturnetzen, um das Sapphire CFR-Raubtierresistenz-Netz und den X2-nicht-pharmakologischen Schutzschild einzuführen und sich durch Langlebigkeit und Fischgesundheitsansprüche zu differenzieren. Diopas erweiterte sein griechisches Forschungs- und Entwicklungszentrum, um Prototypenzyklen zu beschleunigen, und FISAs SUPRA-HDPE-Linie zielt auf hochenergetische Offshore-Käfige ab.

Strategische Schritte konzentrieren sich auf vertikale Integration und Nachhaltigkeitsnachweise. AKVAs Umweltdeklaration zeigt, wie Kohlenstoffbilanzierung in Europa zu einem Verkaufsinstrument wird, während Nitto Seimo RFID-eingebettete Tags zur Ausrüstungsverfolgung erprobt. Innovatoren biologisch abbaubarer Polymere bilden eine disruptive Flanke. Koreanische Forschungslabore kooperieren mit inländischen Faserherstellern, um innerhalb von zwei Jahren in die kommerzielle Versorgung vorzustoßen. Etablierte Lieferanten sichern ihre Investitionen durch den Abschluss von Co-Entwicklungsvereinbarungen ab, die einen frühzeitigen Zugang zu neuen Materialplattformen gewährleisten.

Markteintrittsbarrieren steigen mit jeder regulatorischen Wende. Ausrüstung muss in der EU obligatorische Reißfestigkeits- und Bioabbautests bestehen, was Unternehmen mit eigenen Labors und Zertifizierungsbudgets begünstigt. Skaleneffekte helfen, Harzpreisschwankungen aufzufangen, was größeren Akteuren Preisflexibilität gibt, die kleinere Wettbewerber unter Druck setzt. Dennoch halten regionale Anpassung, schneller Service und beratender Verkauf Nischen für agile mittelgroße Wettbewerber offen, insbesondere in unterversorgten afrikanischen und südamerikanischen Fischereien.

Marktführer in der Branche für Fischernetze

Garware Technical Fibres Limited

Nitto Seimo Co., Ltd.

King Chou Marine Technology Co., Ltd.

AKVA group ASA (Egersund Net)

Miller Net Company, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kawasaki Heavy Industries stellte das nachhaltige Aquakultursystem MINATOMAÉ vor und testete die Forellen-Lachszucht in der Nähe von Kobe, um Logistikkosten zu senken und das Dichtemanagement zu verbessern. Das Pilotprojekt validiert eine großmaßstäbliche, landnahe Aquakultur, die Lieferketten verkürzen und die Biosicherheit verbessern kann. Eine breitere Einführung dieses Modells wird die Nachfrage nach langlebigen, raubtierresistenten Käfignetzen steigern und den Hochpreisabsatz im Markt für Fischernetze ankurbeln.

- Juli 2024: Benin startete in Zusammenarbeit mit der Afrikanischen Entwicklungsbank ein Aquakulturzentrum im Wert von 36,4 Millionen USD, das auf eine jährliche Produktion von 65 Millionen Jungfischen abzielt und die Produktionspraktiken von Kleinbauern verbessern soll. Die zusätzliche Kapazität wird die regionale Nachfrage nach Käfignetzen und zugehörigem Zubehör steigern und Afrikas Position als am schnellsten wachsendes Segment des globalen Marktes für Fischernetze stärken.

- Mai 2024: Koreanische Wissenschaftler entwickelten ein meeresbiologisch abbaubares Polymer, das sich innerhalb eines Jahres zu 92 % zersetzt und dabei Nylon in der Festigkeit entspricht, was den Weg für eine Kommerzialisierung bis 2027 ebnet. Eine erfolgreiche Skalierung dieses Materials könnte die Verlagerung hin zu umweltfreundlichen Netzoptionen beschleunigen und die langfristigen Materialanteile im Markt für Fischernetze verändern.

Berichtsumfang des globalen Marktes für Fischernetze

| Nylon |

| Polyethylen hoher Dichte (HDPE) |

| Polypropylen |

| Polyester |

| Biologisch abbaubare Polymere (PLA, PHA) |

| Kiemennetze |

| Schleppnetze |

| Wurfnetze |

| Wadenetze |

| Treibnetze |

| Kommerzielle Wildfischerei |

| Aquakulturkäfige |

| Freizeit- und handwerkliche Fischerei |

| Direktverkauf an Flottenbesitzer |

| Spezialisierte Meeresausrüstungshändler |

| Online-B2B-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Chile | |

| Übriges Südamerika | |

| Europa | Norwegen |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Nigeria |

| Südafrika | |

| Übriges Afrika |

| Nach Material | Nylon | |

| Polyethylen hoher Dichte (HDPE) | ||

| Polypropylen | ||

| Polyester | ||

| Biologisch abbaubare Polymere (PLA, PHA) | ||

| Nach Netztyp | Kiemennetze | |

| Schleppnetze | ||

| Wurfnetze | ||

| Wadenetze | ||

| Treibnetze | ||

| Nach Endnutzer | Kommerzielle Wildfischerei | |

| Aquakulturkäfige | ||

| Freizeit- und handwerkliche Fischerei | ||

| Nach Vertriebskanal | Direktverkauf an Flottenbesitzer | |

| Spezialisierte Meeresausrüstungshändler | ||

| Online-B2B-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Chile | ||

| Übriges Südamerika | ||

| Europa | Norwegen | |

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Nigeria | |

| Südafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fischernetze derzeit und welchen Wert wird er bis 2030 voraussichtlich erreichen?

Die Marktgröße für Fischernetze beträgt im Jahr 2025 2,1 Milliarden USD und wird bis 2030 voraussichtlich 2,9 Milliarden USD erreichen.

Welche Region führt den Markt für Fischernetze an?

Der Asien-Pazifik-Raum hält mit 43 % des globalen Umsatzes den größten Anteil, unterstützt durch erhebliche Modernisierungssubventionen und rasante Aquakulturexpansion.

Welches Material gewinnt als umweltfreundliche Alternative zu Nylonnetzen an Bedeutung?

Biologisch abbaubare Polyester-Amid-Polymere, die sich innerhalb eines Jahres im Meerwasser zu 92 % zersetzen, entwickeln sich zur am schnellsten wachsenden Alternative mit einer CAGR von 11,8 %.

Wie verändern intelligente Sensoren die Leistung von Fischernetzen?

Eingebettete Sensoren liefern Echtzeitdaten zu Fangbelastung und Netzgeometrie und helfen Flotten, Holpläne zu optimieren, den Kraftstoffverbrauch zu senken und Beifang zu reduzieren.

Welche Auswirkungen haben Präzisionsaquakultursysteme auf die Netznachfrage?

Kreislaufaquakultursysteme reduzieren die Abhängigkeit von großen Käfignetzen, indem sie bis zu 99 % des Wassers recyceln, und verlagern so die Nachfrage hin zu Feinmaschsieben und Filtrationsnetzen für Tanks.

Seite zuletzt aktualisiert am: