Marktgröße und Marktanteil für Ration für Fische

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

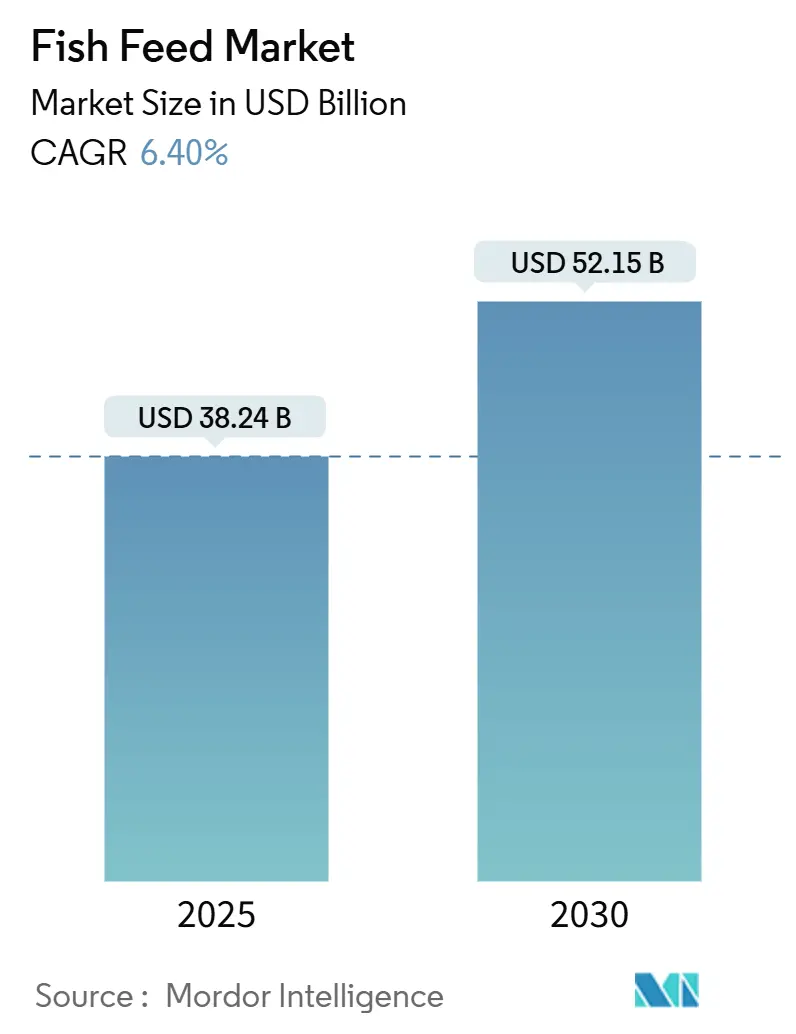

| Marktgröße (2025) | 38.24 Milliarden US-Dollar |

| Marktgröße (2030) | 52.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.40% CAGR |

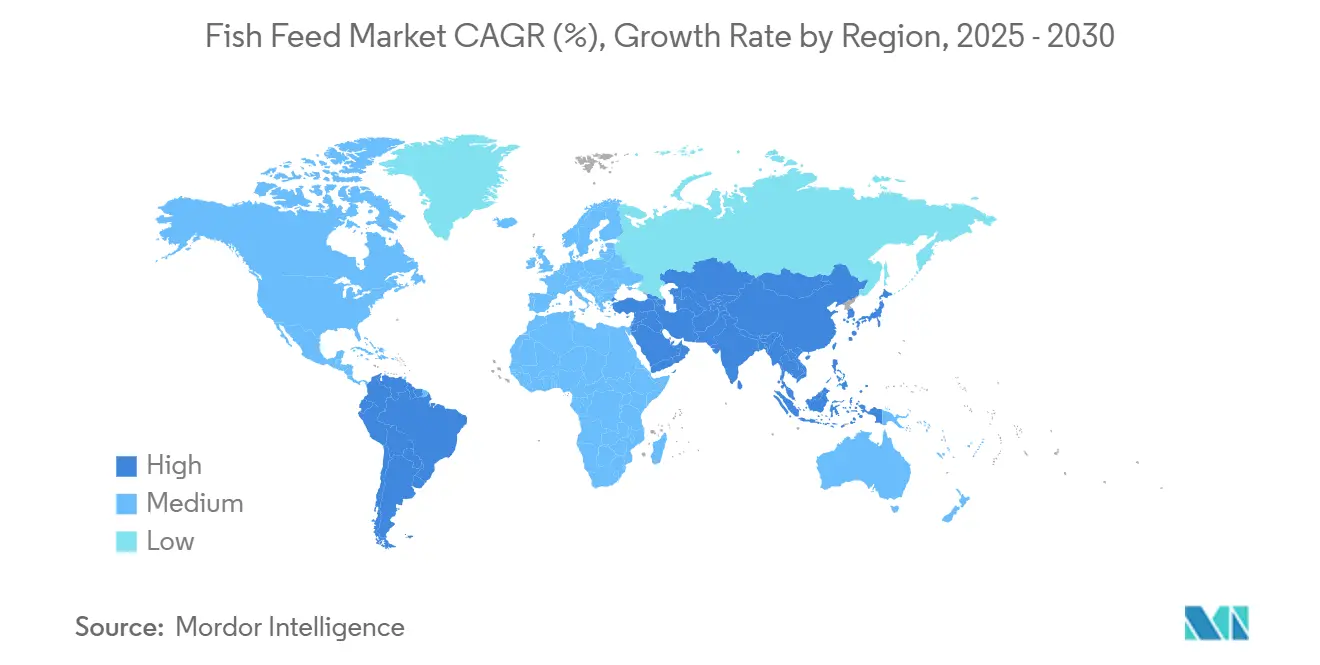

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ration für Fische von Mordor Intelligence

Die Marktgröße für Ration für Fische erreichte im Jahr 2025 einen Wert von 38,24 Milliarden USD und wird bis 2030 voraussichtlich auf 52,15 Milliarden USD ansteigen, was einer CAGR von 6,4 % entspricht. Die robuste Nachfrage nach Zuchtmeeresfrüchten, politisch unterstützte Verlagerungen hin zu Präzisionsernährung und die Skalierung neuartiger Proteinquellen stärken gemeinsam einen stetigen Expansionspfad für den Markt für Ration für Fische. Asien-Pazifik verankert das Wachstum durch die massenhafte Karpfen- und Tilapia-Produktion, während funktionelle Futtermittelinnovationen in Europa und Nordamerika die Wertschöpfung beschleunigen. Die Diversifizierung der Inhaltsstoffe weg von marinen Proteinen hin zu pflanzlichen, Insekten- und Algenoptionen reduziert die Kostenvolatilität und stärkt die Versorgungssicherheit. Die Wettbewerbsintensität bleibt moderat, wobei führende Unternehmen Forschungsinvestitionen, digitale Fütterungsplattformen und zertifizierte Lieferketten nutzen, um ihre Positionen in den Premiumsegmenten des Marktes für Ration für Fische zu festigen.

Wichtigste Erkenntnisse des Berichts

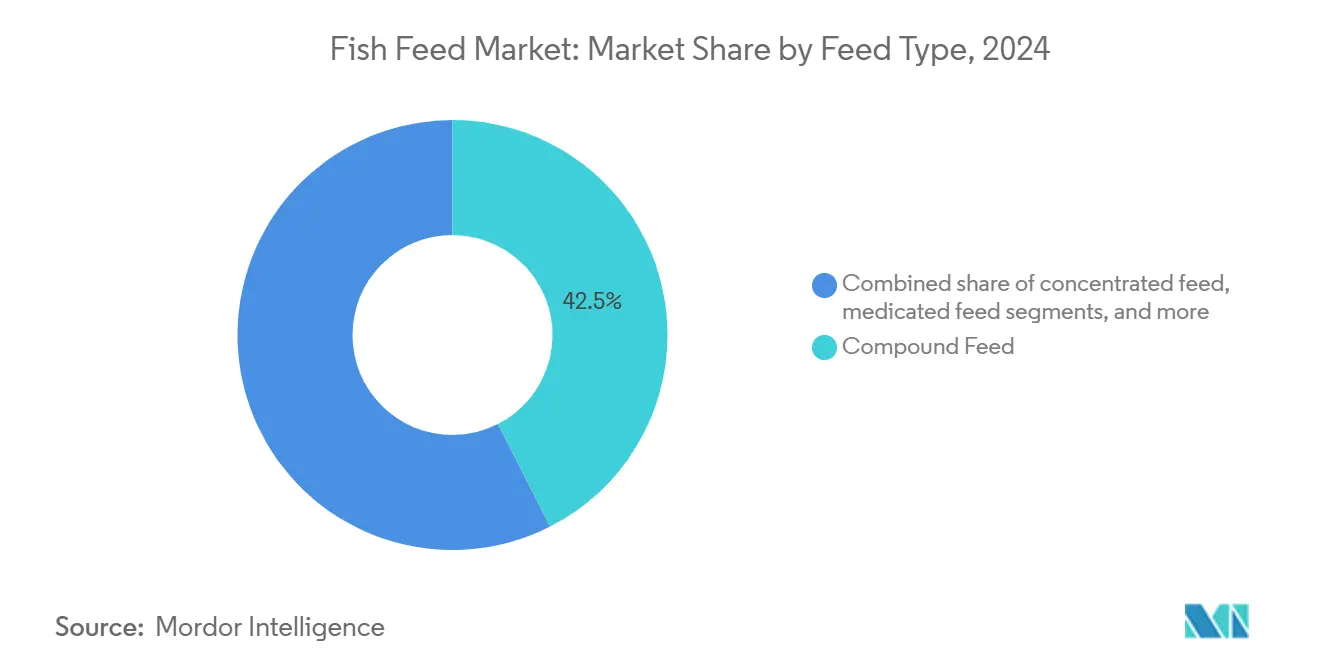

- Nach Futtertyp hielt Mischfutter im Jahr 2024 einen Anteil von 42,5 % am Markt für Ration für Fische, während funktionelles Futter bis 2030 voraussichtlich mit einer CAGR von 9,1 % wachsen wird.

- Nach Inhaltsstofftyp entfielen im Jahr 2024 37,0 % des Marktanteils für Ration für Fische auf pflanzliche Proteine, und Insektenmehl soll bis 2030 mit einer CAGR von 13,4 % wachsen.

- Nach Form führten Pellets im Jahr 2024 mit einem Anteil von 55,1 %, während Extrudate bis 2030 voraussichtlich mit einer CAGR von 8,9 % wachsen werden.

- Nach Spezies entfielen im Jahr 2024 33,0 % des Marktanteils für Ration für Fische auf Karpfenfutter, und Salmonidenfutter verzeichnet mit einer CAGR von 7,8 % bis 2030 das schnellste Wachstum.

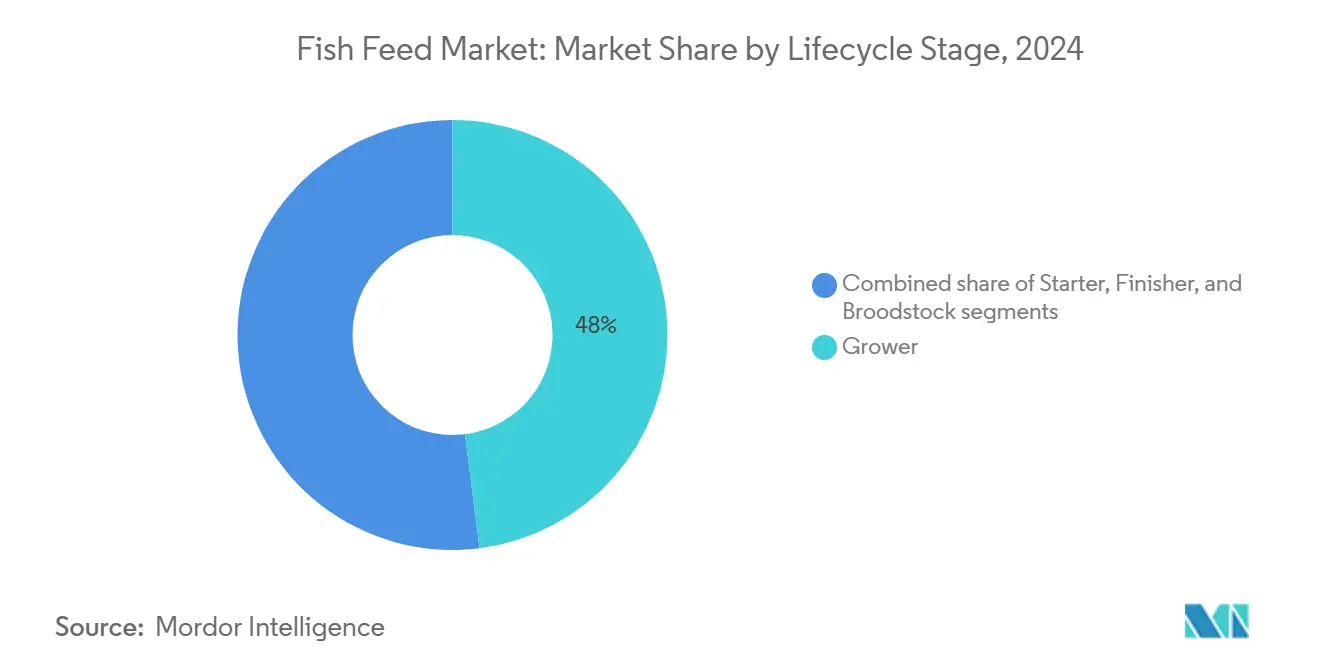

- Nach Lebenszyklusphase führte Aufzuchtfutter mit einem Anteil von 48,0 % im Markt für Ration für Fische, während Starterfutter mit einer CAGR von 9,4 % im Markt für Ration für Fische bis 2030 wächst.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 48,0 % und verzeichnete im Markt für Ration für Fische bis 2030 eine CAGR von 7,1 %.

- Nutreco N.V., Cargill Incorporated, BioMar Group, Charoen Pokphand Foods Public Company Limited und Mowi ASA hielten gemeinsam einen Mehrheitsanteil am Markt, was ein moderat konzentriertes Wettbewerbsfeld unterstreicht.

Markttrends und Einblicke

Treiberanalyse des Fischfutter-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel hin zu proteinreichen Wasserdiäten in der Massenaquakultur im asiatisch-pazifischen Raum | +1.8% | Kernregion Asien-Pazifik, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Branchenweite Einführung von funktionellen Futtermitteln zur Reduzierung des Antibiotikaeinsatzes | +1.2% | Global, frühe Gewinne in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion von Kreislaufaquakultursystemen mit Bedarf an Spezialfutter | +0.9% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach nachhaltigen und zertifizierten marinen Inhaltsstoffen | +0.8% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Skalierung der Insektemehlproduktion zur Senkung der Kostenparität bis 2027 | +0.6% | Zunächst Europa und Nordamerika, dann globale Ausweitung | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Präzisionsfütterungsplattformen zur Steigerung der Futterverwertungseffizienz | +0.5% | Technologisch fortgeschrittene Märkte, schrittweise globale Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel hin zu proteinreichen Wasserdiäten in der Massenaquakultur im asiatisch-pazifischen Raum

Steigende städtische Einkommen im asiatisch-pazifischen Raum veranlassen Landwirte, auf proteinreiche Rationen umzusteigen, die die Aufzuchtzyklen verkürzen und die Rentabilität steigern. China verzeichnete im Jahr 2024 eine Aquakultur-Fischproduktion von 60,8 Millionen Tonnen[1]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten Chinas, „China Fishery Statistical Yearbook 2024”, moa.gov.cn, und kommerzielle Teiche setzen zunehmend Futter mit 32–38 % Rohprotein statt der bisherigen 28–30 %-Mischungen ein. Vietnams Garnelensektor verkürzt die Produktionszeit von 120 auf 90 Tage durch den Einsatz proteinreicher Diäten, während Indiens intensivierende Karpfensysteme ähnliche Gewinne erzielen. Der Ausbau der Kühlketteninfrastruktur bestätigt zusätzlich Investitionen in Ernährungsverbesserungen, indem sichergestellt wird, dass Premium-Meeresfrüchte die städtischen Käufer ohne Verderb erreichen. Der Wandel veranlasst auch staatliche Beratungsprogramme zur Bereitstellung von Fütterungsrichtlinien, was Wissenslücken bei Kleinbauern effektiv schließt und die allgemeine Diätkonsistenz im Markt für Ration für Fische verbessert.

Branchenweite Einführung von funktionellen Futtermitteln zur Reduzierung des Antibiotikaeinsatzes

Strengere Rückstandsregeln und das Misstrauen der Verbraucher gegenüber prophylaktischen Antibiotika treiben die rasche Einführung probiotikareicher, immunstimulierender Formeln voran[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Wissenschaftliches Gutachten zur Sicherheit und Wirksamkeit von Futtermittelzusatzstoffen 2024”, efsa.europa.eu. Das Verbot der Europäischen Union schuf eine Chance von 2,1 Milliarden USD für funktionelle Zusatzstoffe, und norwegische Lachsfarmen reduzierten den Antibiotikaeinsatz nach der Umstellung der Diäten. BioMar Group verzeichnete im Jahr 2024 ein höheres Umsatzwachstum bei solchen Futtermitteln, was die Rentabilität im Markt für Ration für Fische stärkte. Asiens Garnelenexporteure übernehmen zunehmend dieselben Lösungen, um den Zugang zum US-amerikanischen Markt zu erhalten, was eine politische Diffusion außerhalb Europas zeigt. Die Lieferanten wiederum erweitern ihre technischen Serviceteams, um Gesundheitsvorteile durch Betriebsversuche nachzuweisen, was die Einführungskurven für funktionelle Futtermittel in verschiedenen Klimazonen weiter verbreitert.

Expansion von Kreislaufaquakultursystemen mit Bedarf an Spezialfutter

Landbasierte Kreislaufaquakultursysteme wuchsen im Jahr 2024 weltweit um 25 %, angeführt von Projekten in den Vereinigten Staaten, Norwegen und Singapur[3]Quelle: Global Aquaculture Alliance, „RAS Technology Adoption Survey 2024”, aquaculturealliance.org. Geschlossene Tanks erfordern eine Verdaulichkeit von über 90 %, um Abfälle zu kontrollieren, was Futterhersteller dazu veranlasst, Protein-Lipid-Verhältnisse zu verfeinern und Hefeextrakte hinzuzufügen, die die Darmgesundheit verbessern. Atlantic Sapphires Lachsanlage in Florida veranschaulicht diese Anforderungen und verwendet maßgeschneiderte Rationen, die die Wasserqualität schützen und gleichzeitig den Biomassegewinn maximieren. Investorenprospekte bewerten Futterpartnerschaften zunehmend neben Biosicherheit und Energiekosten bei der Bewertung neuer Kreislaufaquakulturstandorte, was Lieferanten früher in Projektmachbarkeitsstudien einbindet. Diese enge Zusammenarbeit beschleunigt Innovationszyklen und sichert mehrjährige Verträge, die die Umsatztransparenz für den Markt für Ration für Fische stabilisieren.

Steigende Nachfrage nach nachhaltigen und zertifizierten marinen Inhaltsstoffen

Zusagen des Einzel- und Gastronomiehandels für vollständig rückverfolgbare Meeresfrüchte verstärken die Forderungen nach vom Marine Stewardship Council (MSC) und Aquaculture Stewardship Council (ASC) genehmigten Inputs. Zertifiziertes Fischmehl und Fischöl werden mit Preisaufschlägen von 20–30 % verkauft, doch große Akteure wie Mowi ASA streben bis 2025 eine 100 %ige zertifizierte Einbeziehung an, was Lieferanten zur Anpassung zwingt. Das EWOS-Geschäft von Cargill Incorporated erreichte im Jahr 2024 eine 95 %ige zertifizierte Beschaffung und sicherte langfristige Verträge zu höheren durchschnittlichen Verkaufspreisen. Staatlich geförderte Ökolabel-Anreize in Südamerika und Südostasien stärken die kommerzielle Logik für die Einführung von Zertifizierungen, indem sie die Einzelhandelssichtbarkeit von verantwortungsvoll produziertem Meeresfrüchten erhöhen. Da Blockchain-Rückverfolgbarkeitspiloten reifen, stimmen zertifizierte Inhaltsstoffdaten mit den von institutionellen Investoren geforderten Umwelt-, Sozial- und Governance-Berichtsmetriken (ESG) überein, was dem Markt für Ration für Fische neuen Schwung verleiht.

Analyse der Hemmnisse des Fischfutter-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Fischmehl- und Fischölpreisen | −1.4% | Global, am stärksten in Premiumsegmenten | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften für Futtereinträge | −0.8% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Krankheitsausbrüche mit Auswirkungen auf Futternachfragezyklen | −0.6% | Global, regionale Cluster | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von hochwertigem Algenbiomasse für den kommerziellen Futtereinsatz | −0.4% | Global, Premium- und Spezialsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Fischmehl- und Fischölpreisen

Fischmehl kostete im Jahr 2024 durchschnittlich 1.400–2.100 USD pro Tonne, da El Niño die Anchovislandungen vor Peru und Chile reduzierte und die Bruttomargen für hochwertige Formulierungen drückte. Ein Anstieg der Rohstoffkosten um 10 % erhöht die Lachsfutterkosten laut norwegischen Lieferanten um 3–4 %, was die Rentabilität mindert, wenn die Einzelhandelspreise hinterherhinken. Begrenzte Terminkontrakt-Optionen und eine konzentrierte Lieferantenbasis erschweren die Absicherung und veranlassen Futterhersteller, günstigere Substitute zu bevorraten oder zu mischen. Die Ausweitung von Fischereimanagementquoten bleibt ungewiss, was geopolitische Risiken in die Beschaffung einbringt. Als Reaktion darauf investieren Unternehmen mehr Forschungsausgaben in pflanzliche und Insektenproteine, um die Auswirkungen der Volatilität auf den Markt für Ration für Fische zu dämpfen.

Strenge Umweltvorschriften für Futtereinträge

Die Wasserrahmenrichtlinie der Europäischen Union begrenzt den Nährstoffausstoß und zwingt zu Futtermitteln mit reduziertem Phosphor- und Stickstoffgehalt. Chile schreibt einen Phosphorgehalt von unter 9 kg pro Tonne geernteten Lachses vor, was die Formulierungskosten um 5–10 % erhöht. Solche Spezifikationen erfordern feineres Mahlen, selektive Aminosäuren und aschenarme Inhaltsstoffe, was die Betriebskosten erhöht. Compliance-Audits prüfen nun gesamte Inhaltsstofflieferketten, was Lieferantenqualifizierungsprozesse erschwert und die Markteinführungszeit für neue Formeln verlängert. Da Regulierungsbehörden die Kohlenstoffbilanzierung in Genehmigungskriterien einführen, müssen selbst emissionsarme Futtermittel möglicherweise Nachweise über den Einsatz erneuerbarer Energien während der Extrusion erbringen, was dem Markt für Ration für Fische neue Kostenschichten hinzufügt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Fischfutter-Marktes

Nach Futtertyp:

Mischfutter treibt die Marktreifung voranMischfutter machte im Jahr 2024 42,5 % der Marktgröße für Ration für Fische aus, gestützt durch schlüsselfertige Formeln, die das Farmmanagement vereinfachen. Produzenten setzen sie ein, um vorhersehbare Wachstumsergebnisse unabhängig von saisonalen Inhaltsstoffschwankungen zu sichern. Die Nachfrage steigt mit intensiven Teichen und Käfigen, wo Arbeitseinsparungen und Biosicherheit einen Preisaufschlag rechtfertigen. Funktionelle Diäten übertreffen den breiteren Markt für Ration für Fische mit einer CAGR von 9,1 %, da Regulierungsbehörden prophylaktische Antibiotika einschränken und Käufer für erhöhtes Überleben zahlen. Wachsende Versicherungsrabatte für Farmen, die probiotisch angereicherte Futtermittel verwenden, schaffen einen neuen finanziellen Anreiz und verstärken den Aufwärtstrend für funktionelle Produkte in Premium-Exportmärkten.

Konzentratfutter verzeichnet eine langsamere Expansion, da Landwirte vollständig ausgewogene Rationen bevorzugen. Medizinische Linien bleiben eine Nische, behalten aber ihre Relevanz in Entwicklungsregionen, wo die veterinärmedizinische Infrastruktur hinterherhinkt. Laufende Forschungen von Skretting, der Aquakulturmarke von Nutreco N.V., in die Mikropellet-Technologie dürften die Starterfutterleistung verbessern und die Innovation innerhalb etablierter Kategorien am Laufen halten. Anhaltende Fusionen zwischen Mischfutter- und Premixspezialisten könnten Formulierungsexpertise konsolidieren, Kapitalbarrieren für Neueinsteiger erhöhen, aber Skaleneffekte für die zertifizierte Rohstoffbeschaffung nutzen.

Nach Inhaltsstoff:

Pflanzliche Proteine gestalten traditionelle Formulierungen umPflanzliche Proteine machten im Jahr 2024 37,0 % der Ausgaben aus, was ein reifendes Bestreben signalisiert, die Abhängigkeit von marinen Quellen zu reduzieren, ohne das Aminosäuregleichgewicht zu beeinträchtigen[4]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „The State of World Fisheries and Aquaculture 2024”, fao.org. Soja, Weizengluten und Erbsenkonzentrate setzen den Maßstab für Kosteneffizienz, insbesondere bei Karpfen- und Tilapia-Diäten. Fischmehl repräsentiert nach wie vor einen erheblichen Verbrauch für Larvenstadien und Premium-Salmonidenfutter, aber die Einschlussraten sinken jährlich. Neue Enzymgemische ermöglichen eine höhere Sojaeinbeziehung ohne Verringerung der Schmackhaftigkeit und bringen Diäten für bestimmte Lebensstadien näher an einen vollständigen Fischmehlaustausch.

Insektenmehl wächst mit 13,4 % und ist der am schnellsten wachsende Inhaltsstoff im Markt für Ration für Fische, dank unterstützender politischer Rahmenbedingungen und erweiterter Fabrikproduktionen. Algenöle und Biomasse werden zu Premium-Preispunkten eingeführt, ziehen aber nachhaltigkeitsorientierte Käufer an. Die Nachfrage nach Zusatzstoffen wächst ebenfalls, da Formulierer Enzyme und Immunverstärker suchen, die eine höhere Pflanzen- oder Insektensubstitution ohne Leistungseinbußen ermöglichen. Die vertikale Integration von Futterunternehmen in die Sojaschrotung und Insektenzucht sichert die Inputsicherheit und unterstützt den Margenschutz gegen Rohstoffschwankungen.

Nach Form:

Pellets behaupten Dominanz durch VielseitigkeitPelletierte Produkte machten nach Form 55,1 % aus und erwiesen sich als anpassungsfähig für verschiedene Spezies sowie einfach zu transportieren und zu lagern. Gleichmäßige Sinkraten und minimale Feinanteile unterstützen die Fütterungskontrolle sowohl in statischen Teichen als auch in Käfigen. Extrudate verzeichneten eine CAGR von 8,9 %, da ihre poröse Struktur die Wasserstabilität und Nährstoffverdaulichkeit verbessert, was für Kreislaufaquakultursysteme und Hochdichtefarmen entscheidend ist. Die Extrusion ermöglicht auch die Vakuumlipidbeschichtung, die die Energiedichte erhöht und Produzenten hilft, das Schlachtgewicht schneller zu erreichen.

Pulver- und Flüssigformate bleiben spezialisiert. Pulver versorgen Brütereien und erzielen Premium-Margen, während flüssige Mikrokapseln die Zuchttieraufbereitung unterstützen. Innovationen bei der Extrusion, wie die Doppelschneckentechnologie, reduzieren die Scherbeanspruchung auf hitzeempfindliche Vitamine und Probiotika, erweitern funktionelle Optionen und schützen die Nährstoffintegrität. Diese Fortschritte halten die Formdifferenzierung als aktives Wettbewerbsfeld im Markt für Ration für Fische aufrecht.

Nach Lebenszyklusphase:

Starterfutter erzielt Premium-PreiseStarterdiäten weisen eine nach oben verzerrte Rentabilität auf, da das Überleben von der Qualität und Schmackhaftigkeit der Mikropartikel abhängt, mit einer CAGR von 9,4 % bis 2030. Aufzuchtformeln dominieren das Tonnagevolumen mit 48,0 % und fördern den Großteil des Biomassegewinns und der Umsatzstabilität für Lieferanten. Endmastfutter konzentriert sich auf Fleischattribute wie Farbe und Fettprofil, die die Verbraucherpräferenz bestimmen, insbesondere bei exportqualitativem Lachs und Garnelen. Das aufkommende regulatorische Interesse an humanen Schlachtpraktiken hat die Produktentwicklung von sedativhaltigen Endmastdiäten angeregt, die darauf abzielen, Handlungsstress zu reduzieren.

Zuchttierrationen erfordern eine verfeinerte Nährstoffdichte, um Fruchtbarkeit und Larvenvitalität zu maximieren, und bleiben trotz bescheidener Verkaufsvolumina strategisch wichtig. Lieferanten führen nun maßgeschneiderte Züchtungsdiäten mit angepassten essentiellen Fettsäureverhältnissen für spezifische Laichsaisons ein, was langfristige Verträge verankert und genetische Programmergebnisse in Brütereien weltweit verbessert.

Nach Spezies:

Karpfenzucht treibt das Mengenwachstum voranKarpfendiäten generierten im Jahr 2024 33,0 % des Umsatzes nach Spezies, hauptsächlich aufgrund der Massenproduktionsmodelle in der asiatisch-pazifischen Region. Ihre Erschwinglichkeit stärkt die heimische Proteinversorgung und positioniert Karpfen als stabilen Nachfragepfeiler. Wachstumschancen entstehen nun bei genetisch verbesserten Stämmen, die Futter effizienter verwerten und das Interesse an energiereichen Formeln für diese Linien wecken. Salmonidenfutter erzielen trotz geringerer Tonnage überproportionale Werte aufgrund des hohen Anteils an Fischöl, Astaxanthin und funktionellen Zusatzstoffen. Das Wachstum von Salmonidenfutter mit einer CAGR von 7,8 % unterstreicht die Expansion landbasierter Atlantischer-Lachs-Projekte und die steigende Verbraucherakzeptanz in aufstrebenden Volkswirtschaften.

Tilapiafutter bleibt entscheidend, insbesondere in Afrika und Südamerika, wo die Widerstandsfähigkeit der Spezies für eine Vielzahl von Süßwasserkörpern geeignet ist. Garnelen und andere Meeresarten runden die diversifizierte Nachfrage ab und ermöglichen es Mühlen, Süß- und Salzwasserproduktionszyklen auszugleichen, was die Anlagenauslastung im Markt für Ration für Fische stabilisiert. Die Diäten von Wolfsbarsch und Goldbrasse im Mittelmeer erfordern ebenfalls spezifische Lipidprofile, was eine profitable Nische für Spezialisten schafft, die sich auf warmwassermarine Karnivoren konzentrieren.

Geografische Analyse

APAC-Fischfutter-Markt

Asien-Pazifik hielt 2024 einen Anteil von 48,0 % am regionalen Verbrauch und wird voraussichtlich bis 2030 mit einer CAGR von 7,1 % wachsen. Die Intensivierung der Süßwasserteichkultur in China, die Expansion der Garnelenproduktion in Vietnam und Indiens steigende Proteinnachfrage treiben kontinuierliche Mengenzuwächse an. Hohe Bevölkerungsdichte und Landknappheit beschleunigen den Übergang zu industriell hergestellten Futtermitteln, die einen höheren Ertrag pro Hektar ermöglichen. Regionale Regierungen priorisieren die Selbstversorgung in der Aquakultur im Rahmen nationaler Ernährungssicherheitspläne und bieten subventionierte Kredite für Futtermittelbetriebe an, die Präzisionsernährung einsetzen. Steigende Stromkosten motivieren die Einführung hochenergetischer Formulierungen, die Produktionszyklen verkürzen und die Fixkosten pro geerntetem Kilogramm senken, wodurch mehr Budgetspielraum für Futtermittelverbesserungen entsteht.

Europa-Fischfutter-Markt

Europas Führungsrolle in der Nachhaltigkeit prägt Premium-Produktnischen. Norwegens hochentwickelter Lachssektor ist Vorreiter bei funktionellen und zertifizierten Futtermitteln, die sich später in andere Regionen verbreiten. Wachstumsbeschränkungen durch Umweltgenehmigungen treiben Innovationen in RAS und Offshore-Käfige voran und steigern die Nachfrage nach hochverdaulichen, emissionsarmen Formulierungen. Die Farm-to-Fork-Strategie der Europäischen Kommission schreibt zudem niedrigere CO₂-Fußabdrücke für tierische Proteinlieferketten vor und fördert alternative Zutaten wie Insektenproteine und fermentationsbasierte Aminosäuren. Periphere Produzenten, darunter Polen und die Türkei, orientieren sich auf wertschöpfende Forellen- und Wolfsbarschexporte um, um von verbesserten Futterprogrammen zu profitieren und die steigende Gourmet-Nachfrage in Mitteleuropa zu bedienen.

Fischfutter-Markt Amerika und MEA

Das Wachstum der Aquakultur in Nordamerika geht auf die landbasierte Lachsproduktion in den USA, kanadische Meereskäfigbetriebe sowie die Tilapia- und Garnelenproduktion in Mexiko zurück. Arbeitskräftemangel treibt die Einführung von Automatisierung und Präzisionsfütterung voran, während Umweltpolitiken zur Förderung kohlenstoffarmer Proteinproduktion Projekte mit Kreislaufaquakultursystemen (RAS) in der Region der Großen Seen anziehen. Dies steigert die Nachfrage nach Algenöl und probiotisch angereicherten Futtermitteln. In Südamerika führen die chilenische Lachszucht und die brasilianische Tilapiaproduktion die Expansion an. Die Integration lokaler Sojaproteine und die Konsolidierung von Futtermittelbetrieben senken die Kosten in Brasilien, während Argentinien die landbasierte Forellenzucht ausbaut. Im Nahen Osten und Afrika dominiert die Tilapiazucht im ägyptischen Nildelta den Verbrauch, während Kenia und Uganda die Käfigzucht am Victoriasee ausweiten. Versuche mit offshore-versenkbaren Systemen in den Golfstaaten schaffen spezialisierte Märkte für stabile Futtermittelformulierungen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei Nutreco N.V. führend ist, gefolgt von Cargill Incorporated, BioMar Group, Charoen Pokphand Foods Public Company Limited und Mowi ASA. Diese Unternehmen halten gemeinsam einen Mehrheitsmarktanteil. Die Marktkonzentration variiert erheblich nach Region und Spezies. Europäische Lachsfuttermärkte weisen eine höhere Konsolidierung auf, während asiatische Süßwasserfuttermärkte fragmentiert bleiben, wobei lokale Mühlen spezifische Zuchtssysteme und Speziesanforderungen bedienen. Der Wettbewerb hat sich intensiviert, da die Branche von volumenbasiertem Wettbewerb zu wertschöpfenden Lösungen übergeht, die sich auf Futterverwertungseffizienz, Nachhaltigkeit und digitale Integration konzentrieren.

Multinationale Marktführer wie Nutreco N.V. und Cargill Incorporated nutzen globale Skalierung und Forschungskapazitäten, um Premium-Marktsegmente zu bedienen. Diese Unternehmen investieren 2–3 % des Umsatzes in Forschung und Entwicklung, mit Schwerpunkt auf funktionellen Futtermitteln, Präzisionsernährungssystemen und alternativen Proteinquellen, die Premium-Preisgestaltung ermöglichen. Regionale Unternehmen wie Charoen Pokphand Foods Public Company Limited und Tongwei Co. setzen auf Kostenführerschaft durch vertikale Integration und lokale Marktexpertise und verwalten Lieferketten von der Rohstoffbeschaffung bis zur Aquakulturproduktion. Diese Integration ermöglicht die Margenerfassung über Wertschöpfungskettensegmente hinweg und gewährleistet gleichzeitig die Stabilität der Lieferkette bei Schwankungen der Rohstoffpreise.

Die Technologieeinführung ist zu einem entscheidenden Wettbewerbsfaktor geworden. Unternehmen investieren in Plattformen für künstliche Intelligenz, Präzisionsfütterungssysteme und digitale Kundenbindungstools, um die Futterverwertungseffizienz zu verbessern und die Umweltauswirkungen zu reduzieren. Die Partnerschaft von Cargill Incorporated mit ViAqua zeigt, wie etablierte Unternehmen externe Technologiekapazitäten erwerben, während BioMar Groups Investition in Computer-Vision-Systeme zur Fütterungsoptimierung einen internen Innovationsfokus demonstriert. Patentanmeldungen in der Aquakulturernährung stiegen im Jahr 2024 um 35 %, wobei funktionelle Futtermittelzusatzstoffe und Präzisionsfütterungsalgorithmen das höchste Wachstum zeigten, was auf einen verstärkten Wettbewerb in technologiegetriebenen Segmenten hinweist.

Marktführer der Branche für Ration für Fische

Nutreco N.V

Biomar Group

Cargill, Incorporated

Charoen Pokphand Foods Public Company Limited

Mowi ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Fischfutter-Markt

- Nutreco N.V

- Cargill, Incorporated

- Biomar Group

- Mowi ASA

- Charoen Pokphand Foods Public Company Limited

- Ridley Corporation

- Aller Aqua

- Tongwei Co.

- Guangdong Haid Group

- De Heus Animal Nutrition B.V.

- New Hope Group

- Avanti Feeds

- Adisseo France S.A.S

- PT Central Proteina Prima

- BioMar-Tongwei JV

- Beneo Animal Nutrition

- Growel Feeds Private Limited

- Dibaq Aquaculture

- Archer Daniels Midland Company

- Inve Aquaculture

Aktuelle Branchenentwicklungen im Fischfutter-Markt

- September 2025: BioMar Group, Innovafeed und Auchan gingen eine Partnerschaft ein, um Insektenprotein in die kommerzielle Garnelenfutterproduktion in Ecuador zu integrieren. Diese Zusammenarbeit demonstriert die Machbarkeit von Insektenprotein in der nachhaltigen Garnelenzucht. Auchan, ein großer europäischer Einzelhändler, wird Garnelen, die mit diesem insektenbasierten Futter gefüttert wurden, bis 2026 in seine Lieferkette und sein Produktsortiment aufnehmen.

- Juni 2025: Kanadas Ocean Supercluster startete fünf Ozeaninnovationsprojekte im Wert von über 18 Millionen USD, darunter das 7,2 Millionen USD schwere Projekt für mikrobielle Proteine für nachhaltige Aquakultur. Geleitet von DeNova, einem in Nova Scotia ansässigen Biotechnologieunternehmen, entwickelt das Projekt nachhaltige mikrobielle Proteine als Alternativen zu Fischmehl und Soja in Partnerschaft mit The Verschuren Centre, Neptune Properties, Onda und Cooke Aquaculture, um den ökologischen Fußabdruck der Aquakultur zu reduzieren.

- Februar 2025: Insectika Biotech, ein indo-israelisches Technologieunternehmen, das sich auf Insektenzucht spezialisiert hat, hat in Odisha, Indien, ein neues insektenproteinbasiertes Fischfutter eingeführt. Das Produkt ist speziell für asiatischen Wolfsbarsch und Aquariumspezies formuliert. Das in Partnerschaft mit dem Zentralinstitut für Brackwasseraquakultur (CIBA) entwickelte Futter wurde auf dem Garnelenzüchter-Kongress 2025 vorgestellt. Die Einführungsveranstaltung wurde von über 500 fortgeschrittenen Landwirten und Brütereibesitzern besucht.

Umfang des globalen Marktberichts für Ration für Fische

Der Marktbericht für Ration für Fische ist segmentiert nach Futtertyp (Mischfutter, Konzentratfutter und mehr), nach Inhaltsstoff (Fischmehl, Fischöl, pflanzliche Proteine und mehr), nach Form (Pellets, Extrudate und mehr), nach Spezies (Salmoniden, Karpfen, Tilapia, Wels und mehr), nach Lebenszyklusphase (Starter, Aufzucht und mehr) und nach Geografie (Nordamerika, Südamerika, Europa und mehr). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Mischfutter |

| Konzentratfutter |

| Medizinisches Futter |

| Funktionelles Futter |

| Fischmehl |

| Fischöl |

| Pflanzliche Proteine |

| Insektenmehl |

| Algeninhaltsstoffe |

| Zusatzstoffe |

| Pellets |

| Extrudate |

| Pulver |

| Flüssig |

| Salmoniden |

| Karpfen |

| Tilapia |

| Wels |

| Forelle |

| Meeresarten |

| Garnelen |

| Sonstige |

| Starter |

| Aufzucht |

| Endmast |

| Zuchttier |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Frankreich |

| Deutschland | |

| Norwegen | |

| Spanien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Indonesien | |

| Vietnam | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Türkei |

| Iran | |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Ägypten |

| Nigeria | |

| Südafrika | |

| Übriges Afrika |

| Nach Futtertyp | Mischfutter | |

| Konzentratfutter | ||

| Medizinisches Futter | ||

| Funktionelles Futter | ||

| Nach Inhaltsstoff | Fischmehl | |

| Fischöl | ||

| Pflanzliche Proteine | ||

| Insektenmehl | ||

| Algeninhaltsstoffe | ||

| Zusatzstoffe | ||

| Nach Form | Pellets | |

| Extrudate | ||

| Pulver | ||

| Flüssig | ||

| Nach Spezies | Salmoniden | |

| Karpfen | ||

| Tilapia | ||

| Wels | ||

| Forelle | ||

| Meeresarten | ||

| Garnelen | ||

| Sonstige | ||

| Nach Lebenszyklusphase | Starter | |

| Aufzucht | ||

| Endmast | ||

| Zuchttier | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Frankreich | |

| Deutschland | ||

| Norwegen | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Indonesien | ||

| Vietnam | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Türkei | |

| Iran | ||

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Nigeria | ||

| Südafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ration für Fische im Jahr 2025 und wie sind die Wachstumsaussichten?

Die Marktgröße für Ration für Fische beträgt im Jahr 2025 38,24 Milliarden USD und wird bis 2030 voraussichtlich 52,15 Milliarden USD erreichen, mit einer CAGR von 6,4 %.

Welcher Futtertyp erzielt derzeit den höchsten Umsatz?

Mischfutter führt mit einem Anteil von 42,5 %, angetrieben durch schlüsselfertige Formulierungen, die den Farmbetrieb vereinfachen und die Futterverwertungseffizienz verbessern.

Welche Inhaltsstoffkategorie wächst am schnellsten?

Insektenmehl verzeichnet den steilsten Anstieg mit einer CAGR von 13,4 % und nähert sich bis 2027 der Kostenparität mit Fischmehl.

Warum ziehen funktionelle Futtermittel mehr Käufer an?

Funktionelle Formeln helfen, den Antibiotikaeinsatz zu reduzieren, die Immunität zu stärken und erzielen häufig Premium-Preispunkte, die ihre höheren Inhaltsstoffkosten ausgleichen.

Welche Region dominiert den kommerziellen Verbrauch von Ration für Fische?

Asien-Pazifik beherrscht 48,0 % der globalen Nachfrage, gestützt durch umfangreiche Karpfen-, Tilapia- und Garnelenzuchtindustrien.

Welcher Technologietrend verspricht bedeutende Einsparungen bei den Futterkosten?

KI-gestützte Präzisionsfütterungsplattformen können den Rationsverschwendung um bis zu 15 % reduzieren und die Futterverwertungsquoten verbessern, was die Farmrentabilität steigert.

Seite zuletzt aktualisiert am: