Marktgröße und Marktanteil für beschichtetes Glas

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 47.06 Milliarden US-Dollar |

| Marktgröße (2031) | 68.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für beschichtetes Glas von Mordor Intelligence

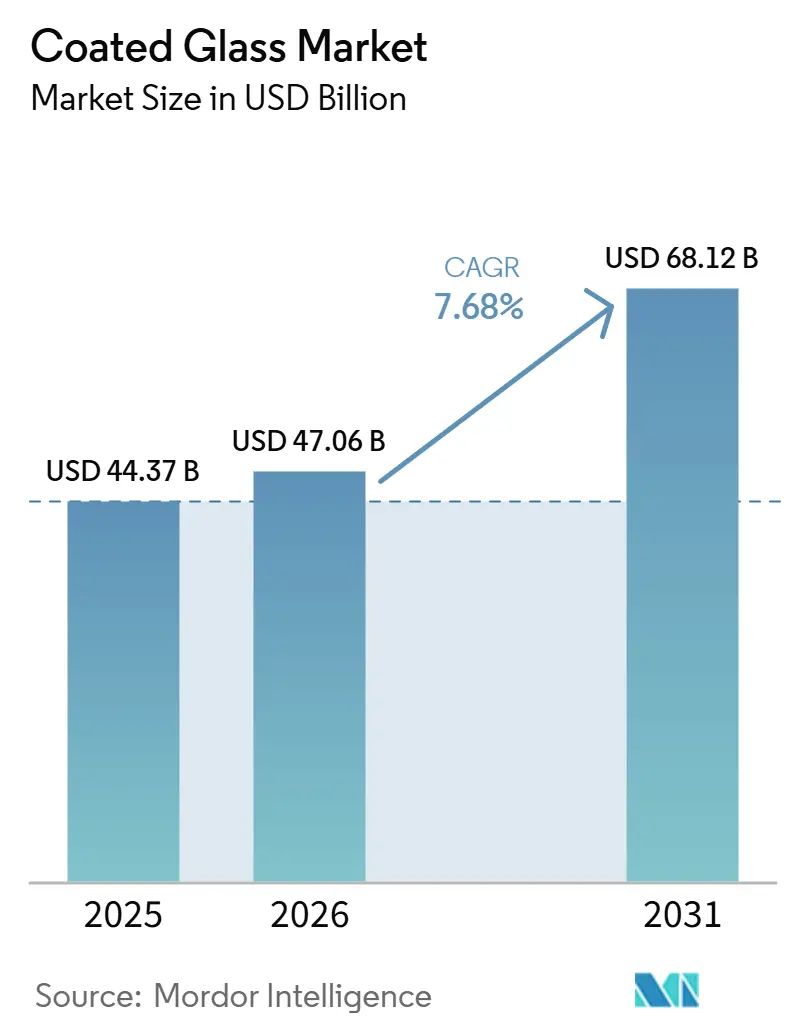

Die Marktgröße für beschichtetes Glas wurde im Jahr 2025 auf 44,37 Milliarden USD geschätzt und soll von 47,06 Milliarden USD im Jahr 2026 auf 68,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,68 % während des Prognosezeitraums (2026–2031). Die Nachfrage im Markt für beschichtetes Glas bleibt an strengere Gebäudeeffizienzvorschriften geknüpft, insbesondere in Europa und China, wo neue Standards beschichtete Produkte von optionalen Upgrades zu zentralen Projektanforderungen machen. Dieser Trend stützt die Marktbasis, da Sanierungsbedarf, gewerbliche Energiekonformität und verbesserte Gebäudehüllenleistung weiterhin Volumina antreiben, auch wenn der Neubau in einigen Regionen verlangsamt. Gleichzeitig entwickelt der Markt für beschichtetes Glas einen zusätzlichen Wachstumspfad durch Automobil- und Solaranwendungen, bei denen Wärmekontrolle, optische Klarheit und entspiegelende Leistung den Produktwert und die Systemeffizienz beeinflussen. Wettbewerbsaktivitäten zeigen, dass Hersteller Kapazitäten in Regionen mit regulatorischer Nachfrage ausbauen und gleichzeitig höherwertige Produktlinien vor der nächsten Runde von Projektspezifikationen sichern. Der Margendruck bleibt jedoch relevant, da Silberpreisvolatilität und neue Anforderungen zur Offenlegung des eingebetteten Kohlenstoffs die Rohstoffrisiken und Compliance-Kosten im gesamten Markt für beschichtetes Glas erhöhen.

Wichtigste Erkenntnisse des Berichts

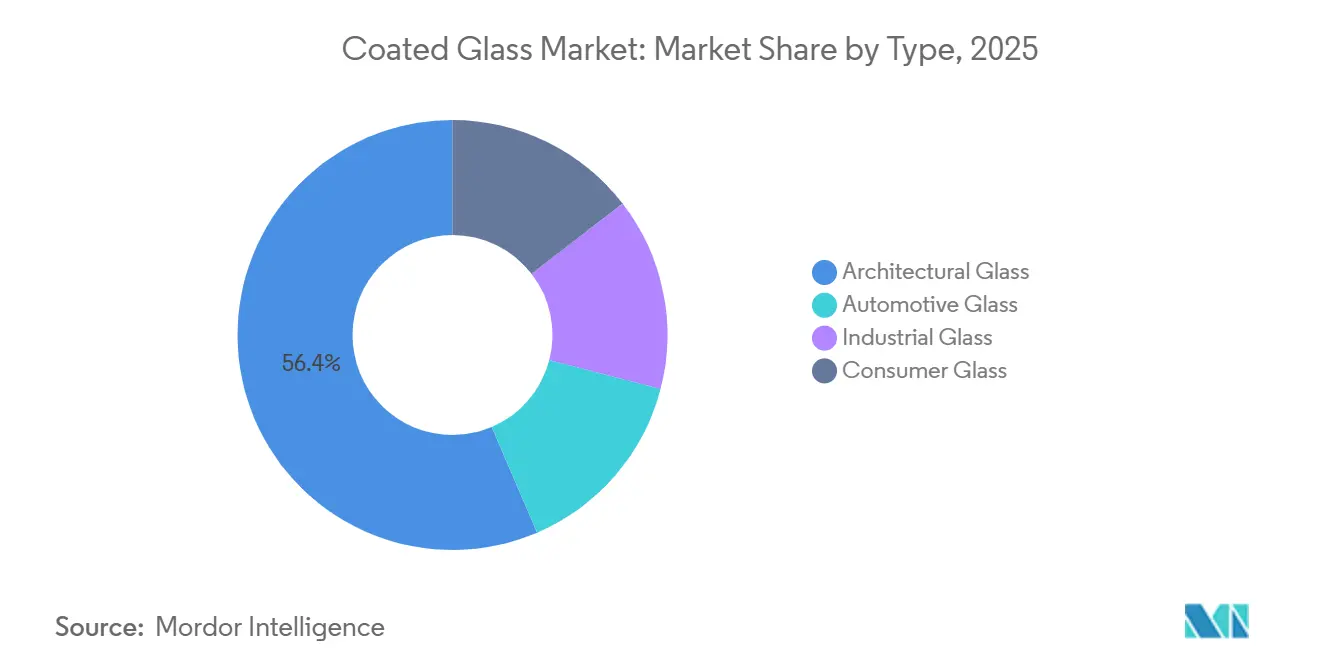

- Nach Typ entfiel auf Architekturglas im Jahr 2025 ein Anteil von 56,44 % an der Marktgröße für beschichtetes Glas, während Automobilglas bis 2031 voraussichtlich mit einer CAGR von 7,80 % wachsen wird.

- Nach Beschichtungstyp entfielen auf Low-E-Beschichtungen im Jahr 2025 42,70 % des Umsatzes, während Entspiegelungsbeschichtungen bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Substrat führte Floatglas im Jahr 2025 mit einem Anteil von 62,35 %, während Verbundglas voraussichtlich das schnellste Wachstum mit einer CAGR von 8,33 % bis 2031 verzeichnen wird.

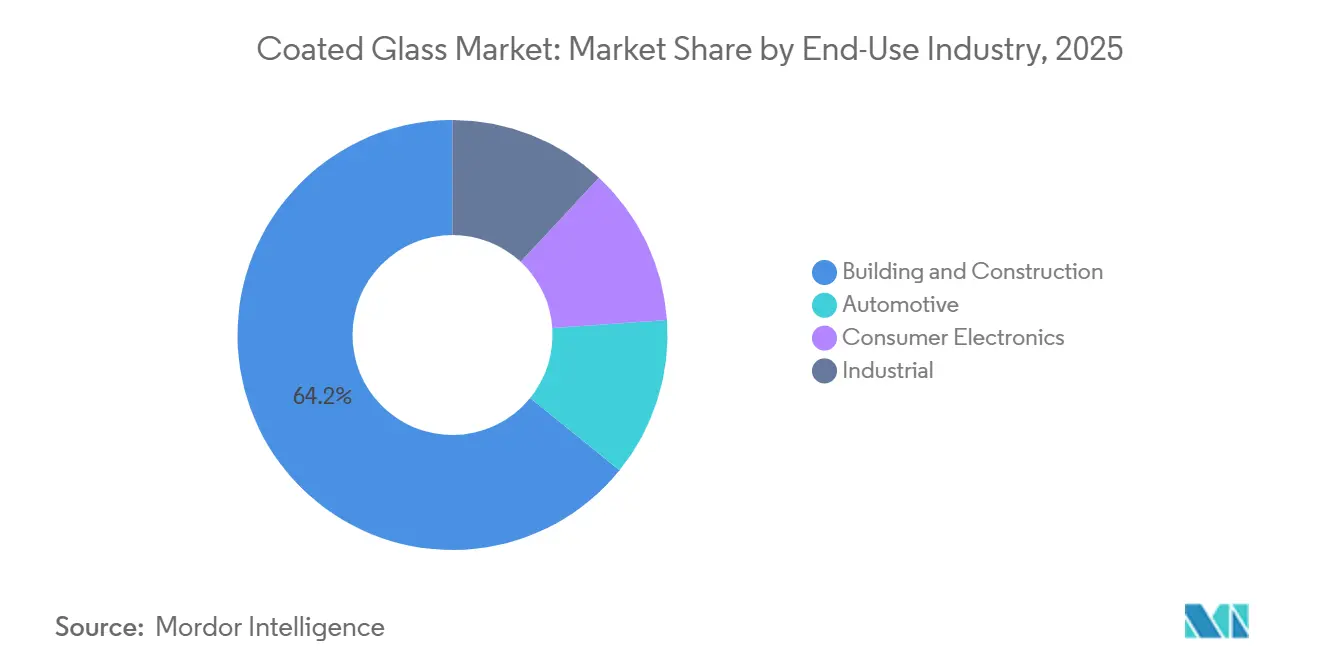

- Nach Endverbrauchsbranche entfielen auf Bauwesen und Konstruktion im Jahr 2025 64,17 % des Umsatzes, während die Automobilindustrie bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen wird.

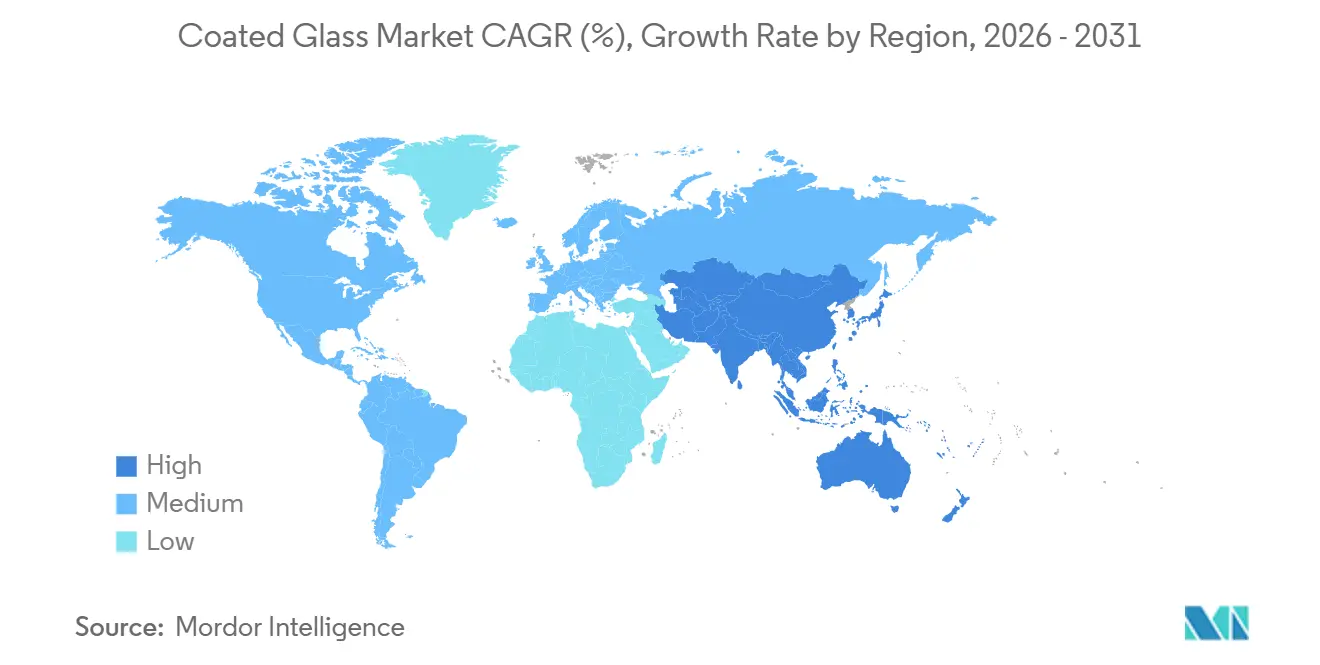

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 47,52 % am globalen Markt für beschichtetes Glas und wird voraussichtlich auch die höchste regionale CAGR von 8,41 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für beschichtetes Glas

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringerer Energieverbrauch der Gebäudehülle | +2.1% | Global, mit stärkerem Effekt in der EU, China und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Sonnenschutzverglasung aus der Automobil- und Photovoltaikbranche (PV) | +1.5% | Global, mit Kernnachfrage in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei elektrochromem und dynamisch beschichtetem Glas | +1.0% | Nordamerika, Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zum eingebetteten Kohlenstoff für Baumaterialien | +0.7% | Europa und Nordamerika, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Bedarf an kratzfesten multifunktionalen Beschichtungen | +0.5% | Global, mit Konzentration in den Elektronikhubs des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Ausweitung multifunktionaler Beschichtungen, die thermische, akustische und selbstreinigende Eigenschaften kombinieren | +0.4% | Gewerblicher Hochbau in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringerer Energieverbrauch der Gebäudehülle steigert die Spezifikationsraten für Niedrigemissionsbeschichtungen (Low-E)

Die Leistung der Gebäudehülle wird zu einem direkten Kaufentscheidungsfaktor im Markt für beschichtetes Glas, da Verglasung nun eine zentrale Rolle bei der Energiekonformität von Gewerbe- und Wohngebäuden spielt. Die überarbeitete Richtlinie zur Gesamtenergieeffizienz von Gebäuden trat im Mai 2024 in Kraft und verpflichtet die Mitgliedstaaten, sie bis Mai 2026 in nationales Recht umzusetzen, wodurch Sanierungsziele und Nullemissionsgebäudestandards zu kurzfristigen Nachfrageindikatoren für Projektentwickler und Verarbeiter werden[1]Europäische Kommission, „Richtlinie zur Gesamtenergieeffizienz von Gebäuden”, Europäische Kommission, energy.ec.europa.eu. Der chinesische Standard GB/T 47553-2026, der im April 2026 veröffentlicht wurde und ab November 2026 in Kraft tritt, soll den Markt für beschichtetes Glas ebenfalls stützen, indem er die Auswahl von Gebäudeglas enger mit messbaren Energiebilanzberechnungen verknüpft. Da die Effizienzvorschriften strenger werden, verliert Standardklarglas in großen gewerblichen Ausschreibungen an Bedeutung, was den praktischen Wert zertifizierter Low-E-Produkte im Markt für beschichtetes Glas erhöht, noch bevor das neue Angebot vollständig verfügbar ist. Die Entscheidung der NSG Group, 160 Millionen PLN (40 Millionen USD) in eine neue Sputtering-Beschichtungslinie in Polen zu investieren, zeigt, wie Lieferanten Kapazitäten in der Nähe der nächsten Welle regulierter Sanierungsnachfrage aufbauen.

Steigende Nachfrage nach Sonnenschutzverglasung verknüpft die Reichweitenökonomie von Elektrofahrzeugen mit der Spezifikation von beschichtetem Glas

Der Markt für beschichtetes Glas profitiert auch davon, dass Fahrzeugdesign und Solarstromerzeugung den Wert optischer und thermischer Steuerungsleistung in einem einzigen Produkt erhöhen. Bei Elektrofahrzeugen können Sonnenschutz- und beheizbares Glas das Kabinentemperaturmanagement verbessern, was zunehmend wichtiger wird, da Hersteller die Reichweite schützen und den Funktionsumfang jeder Plattform erhöhen wollen. Fuyao Glass berichtete, dass der Anteil seiner hochwertigen Produkte im Jahr 2025 um 5,4 Prozentpunkte gestiegen ist, während der Nettogewinn um 24,2 % zunahm, was darauf hindeutet, dass beschichtete und funktionsreiche Verglasung schneller wächst als Standard-Fahrzeugglaslinien. Auf der Solarseite bleibt entspiegelt beschichtetes Glas wichtig, da Projektentwickler weiterhin Verbesserungen schätzen, die die Modulleistung und die langfristige Projektökonomie steigern, und so dem Markt für beschichtetes Glas helfen, eine breitere Anwendungsbasis jenseits des Bauwesens zu erhalten. Die Investition von Guardian Glass in einen neuen Hochleistungsbeschichter in Ägypten zeigt auch, dass Lieferanten sich für Sonnenschutz- und Low-E-Nachfrage aus dem regionalen Bauwesen und benachbarten Exportkorridoren positionieren.

Wachstum bei elektrochromem Glas wandelt Verglasung von passiver zu aktiver Infrastruktur

Dynamische Beschichtungen verändern das Premiumsegment des Marktes für beschichtetes Glas, indem sie Verglasung von einem statischen Hüllenmaterial in eine reaktionsfähige Steuerfläche verwandeln. Dieser Wandel spiegelt sowohl die Produktleistung als auch die frühe Spezifikationsphase wider, da diese Systeme typischerweise während der Gebäudeplanungsphase ausgewählt werden, was frühen Partnern eine stärkere Position verschafft als Lieferanten, die später nur über den Preis konkurrieren. Die Niederländische Organisation für Angewandte Wissenschaftliche Forschung (TNO) berichtete im Juni 2026, dass ihre thermochrome SunSmart-Beschichtung erstmals in echten Gebäuden und Häusern eingesetzt wurde, was darauf hindeutet, dass intelligente Beschichtungen von Testumgebungen in den tatsächlichen Einsatz übergehen. Diese Entwicklung ist für den Markt für beschichtetes Glas bedeutsam, da intelligente Beschichtungen die Wärmekontrolle unterstützen können, ohne auf dieselbe Designlogik wie statische Low-E-Standardstapel angewiesen zu sein, und so die Produktleiter für Premiumprojekte erweitern. Es bedeutet auch, dass Fassadeningenieure, Systemintegratoren und Beschichtungshersteller wahrscheinlich enger in früheren Projektphasen zusammenarbeiten werden, was den Wettbewerb um spezifikationsgeführte Aufträge in leistungsstarken städtischen Gebäuden neu gestalten kann.

Strengere Vorschriften zum eingebetteten Kohlenstoff definieren Beschaffungskriterien für beschichtetes Glas neu

Vorschriften zum eingebetteten Kohlenstoff fügen dem Markt für beschichtetes Glas eine Dokumentationsebene hinzu, die in großen Bauprojekten fast ebenso wichtig wird wie thermische und optische Leistung. Die im Dezember 2025 verabschiedete delegierte Verordnung schreibt die Offenlegung des globalen Erwärmungspotenzials über den Lebenszyklus für neue Gebäude über 1.000 m² ab Januar 2028 und für alle Neubauten ab Januar 2030 vor, was Lieferanten einen festen Zeitplan für Compliance-Investitionen gibt. Leadership in Energy and Environmental Design (LEED) v5 erhöht ebenfalls die Anforderungen, da produktspezifische Umweltproduktdeklarationen (EPDs) für die Projektqualifikation immer zentraler werden und die Nützlichkeit breiter Durchschnittsdaten bei Spezifikationsentscheidungen verringern. Cardinal Glass reagierte darauf, indem es im Januar 2026 eine produktspezifische Typ-III-EPD für seine Produktpalette aus beschichtetem Glas veröffentlichte, was zeigt, dass Dokumentation selbst zu einem Wettbewerbsvorteil im Markt für beschichtetes Glas wird. Kleinere Verarbeiter und Konverter stehen unter größerem Druck, da Beschichtungsreformulierung, Umweltberichterstattung und Kundenrequalifizierung gleichzeitig Zeit und kommerziellen Zugang einschränken können.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsanforderungen und Ausbeute-Herausforderungen bei Investitionen in Beschichtungslinien | -0.6% | Global, mit dem stärksten Effekt auf Schwellenmärkte und Neueinsteiger | Mittelfristig (2–4 Jahre) |

| Kosten- und Preisvolatilität bei Silber und Spezialoxiden in Sputtering-Prozessen | -0.5% | Global, mit Margendruck konzentriert in Europa und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Requalifizierungsaufwand nach Reformulierung des Beschichtungsstapels | -0.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsanforderungen schaffen eine strukturelle Markteintrittsbarriere

Der Markt für beschichtetes Glas weist eine hohe Eintrittsbarriere auf, da fortschrittliche Sputtering-Linien große Kapitalaufwendungen, lange Inbetriebnahmezeiten und strenge Ausbeitekontrolle nach Produktionsbeginn erfordern. Das Polen-Projekt der NSG Group veranschaulicht diesen Faktor: Eine einzige fortschrittliche Beschichtungslinie erfordert eine Investition von 160 Millionen PLN (40 Millionen USD)[2]NSG Group, „Investition in die Zukunft, fortschrittliche Glasbeschichtungslinie in Polen”, NSG Group, nsg.com. Die anhaltenden Investitionen von Şişecam in Beschichtungslinien für beschichtetes Glas deuten weiter darauf hin, dass bedeutende Kapazitätserweiterungen in diesem Markt weitgehend auf Unternehmen mit starken Bilanzen und stabilem nachgelagerten Zugang beschränkt bleiben. Im Markt für beschichtetes Glas kann die regionale Nachfrage das lokale Angebot an beschichtetem Glas in Schwellenländern übersteigen, da vielen potenziellen Marktteilnehmern die Zeit, das Prozess-Know-how oder die Kapitalstruktur fehlt, um schnell wettbewerbsfähige Linien aufzubauen. Infolgedessen können große etablierte Unternehmen schneller in neue Regionen expandieren als kleinere Unternehmen eine tragfähige inländische Kapazität aufbauen können, insbesondere in Zeiten starker Nachfrage, wenn die Vorlaufzeiten für Ausrüstungen steigen.

Preisvolatilität bei Silber und Spezialoxiden beeinträchtigt die Kostenprognostizierbarkeit

Die Silberpreisvolatilität bleibt ein wesentliches Betriebsrisiko im Markt für beschichtetes Glas, da silberbasierte Sputtering-Targets für hochleistungsfähige Low-E- und Sonnenschutzstapel unerlässlich sind. Die Datenlage deutet darauf hin, dass die Silber-Spotpreise bis 2025 stark schwanken könnten. Das breitere Volatilitätsmuster ist bereits in der Umfrage der London Bullion Market Association von 2024 erkennbar, die eine Schwankungsbreite von 78 % zwischen dem Tief- und Höchststand der Handelsspanne 2024 meldete. Diese Volatilität betrifft Hersteller, da viele gewerbliche Lieferverträge auf Lieferverpflichtungen und Produktleistung basieren, während Rohstoffkostenschocks die Margen schneller beeinflussen können, als Unternehmen Produkte neu bepreisen können. Das Problem geht über Silber hinaus, da auch andere Spezialoxid-Targets Risiken durch Angebotskonzentration ausgesetzt sind. Diese Risiken erschweren die Kostenplanung für Unternehmen, denen langfristige Vereinbarungen oder klare Weitergabebedingungen fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Architekturglas hält die Kernvolumenbasis, während Automobilglas den Technologiewertmix steigert

Architekturglas entfiel im Jahr 2025 auf 56,44 % des Umsatzes und ist damit der größte Typ im Markt für beschichtetes Glas. Großflächige gewerbliche und Wohnbautätigkeit stützte diese Position, während auch Energieeffizienzvorschriften dazu beitrugen, da beschichtete Architekturglasverglasung in vielen großen Projekten zur gängigen Spezifikation geworden ist. Der Markt für beschichtetes Glas stützt sich weiterhin auf diesen Typ für seine Volumenbasis, da Bürogebäude, Gewerbekorridore, öffentliche Projekte und leistungsstärkere Wohnentwicklungen eine breite Mischung aus Low-E- und Sonnenschutzprodukten erfordern. Diese Basis bleibt wichtig, wenn einzelne Endmärkte ungleichmäßig werden, da gebäudebezogene Nachfrage Sanierungen, Neubauten und vorschriftengetriebene Upgrades umfasst, anstatt von einem einzigen Produktzyklus abhängig zu sein. Die gleiche breite Nachfragebasis hilft führenden Herstellern auch, die Anlagenauslastung zu verbessern und Investitionen in neuere Beschichtungsstapel und nachgelagerte Verarbeitung zu unterstützen.

Architekturglas führt aufgrund seines Umfangs und seiner Ausrichtung auf die wichtigsten Nachfragetreiber der Branche für beschichtetes Glas: Regulierung, Energieeinsparungen und spezifikationsgeführte Beschaffung. Automobilglas ist jedoch der am schnellsten wachsende Typ mit einer CAGR von 7,80 % bis 2031, was darauf hindeutet, dass höherwertige Funktionalität schneller wächst als traditionelle bauwirtschaftlich geprägte Kategorien. In Automobilanwendungen unterstützt Glas nun Wärmemanagement, optische Leistung, Display-Integration und Sensorkompatibilität, sodass jede neue Fahrzeugplattform mehr Beschichtungsinhalt als zuvor tragen kann. Die Ergebnisse von Fuyao Glass für 2025, einschließlich des gestiegenen Anteils hochwertiger Produkte, unterstützen diesen Wandel, da sie auf eine stärkere Nachfrage nach beschichteten und funktionsreichen Produkten hinweisen, anstatt auf Wachstum, das nur durch höhere Fahrzeugproduktion getrieben wird. Diese Dynamik hält den Markt für beschichtetes Glas im Gleichgewicht zwischen einer großen architektonischen Volumenbasis und einem schneller wachsenden automobilen Wertstrom, der voraussichtlich weiterhin den Produktmix umgestalten wird.

Nach Beschichtungstyp: Low-E-Beschichtungen führen beim aktuellen Umsatz, während Entspiegelungsbeschichtungen den schnellsten Schwung gewinnen

Niedrigemissionsbeschichtungen (Low-E) führten den Markt für beschichtetes Glas mit einem Anteil von 42,70 % im Jahr 2025 an und spiegeln ihre zentrale Rolle bei energieeffizienten Fenstern, Fassaden und Isolierglaseinheiten wider. Ihre Position ergibt sich aus ihrer Fähigkeit, die primäre regulatorische Anforderung des Marktes für beschichtetes Glas zu erfüllen: die Wärmeübertragung durch Gebäudehüllen zu reduzieren, ohne die Tageslichtleistung zu beeinträchtigen. Dies macht Low-E-Produkte zum wichtigsten Umsatzanker für Beschichtungshersteller, die Europa, China, Nordamerika und andere Regionen bedienen, die die Gebäudeleistungsvorschriften verschärfen. Reflexions- und Sonnenschutzbeschichtungen bleiben neben Low-E-Produkten wichtig, da sie die Anforderungen von Gebäuden in heißen Klimazonen, Blendschutz und Fassadenästhetik in Märkten ansprechen, in denen solare Wärmegewinne ein wesentliches Designanliegen sind. Zusammen halten diese Beschichtungen den Markt für beschichtetes Glas mit Compliance- und klimaspezifischen Leistungsanforderungen verbunden und helfen, eine breite Nachfrage über verschiedene Gebäudetypen hinweg aufrechtzuerhalten.

Entspiegelungsbeschichtungen sollen bis 2031 mit einer CAGR von 8,12 % wachsen und zeigen, wie der Markt für beschichtetes Glas über traditionelle Fensteranwendungen hinaus expandiert. Anwendungen, bei denen optische Klarheit die Leistung direkt beeinflusst, wie Automobilsensoren, Head-up-Display-Systeme, Kameraabdeckungen und Photovoltaikglas, bieten die stärkste Unterstützung für dieses Wachstum. Da Glasoberflächen mehr elektronische und visuelle Funktionen übernehmen, wird die Entspiegelungsleistung stärker in Produktanforderungen eingebettet. Cornings Markteinführung von Gorilla Armor 2 im Januar 2025, beschrieben als das erste kratzfeste entspiegelte Glaskeramik für Mobilgeräte, unterstützt ebenfalls den Wandel hin zu Beschichtungen, die Sichtbarkeit, Haltbarkeit und Premiumpositionierung in einem einzigen Schichtstapel kombinieren. Infolgedessen wird der Markt für beschichtetes Glas nicht mehr nur durch thermische Effizienz definiert, da optische Leistung in schneller wachsenden Produktnischen immer wichtiger wird.

Nach Substrat: Floatglas unterstützt Skalenökonomien, während Verbundglas durch Sicherheit und Leistung expandiert

Floatglas entfiel im Jahr 2025 auf 62,35 % des Umsatzes und ist damit das führende Substrat im gesamten Markt für beschichtetes Glas. Seine Position spiegelt die grundlegende Ökonomie der Wertschöpfungskette wider, da Floatglas die Ebenheit, Klarheit und Produktionsskala bietet, die Beschichtungslinien für große Architektur- und viele Automobilanwendungen benötigen. Diese Rolle macht Floatglas auch zur operativen Basis für die meisten führenden Hersteller, da eine stabile Floatglasversorgung eng mit Beschichtungsqualität, Linieneffizienz und Lieferzuverlässigkeit verbunden bleibt. In der Praxis hängt ein Großteil des Marktes für beschichtetes Glas weiterhin von floatbasierter Produktion ab, auch wenn die endgültigen Anwendungen nach Leistungsniveau, Design oder Endverwendung variieren. Einscheibensicherheitsglas nimmt weiterhin eine mittlere Position ein, bei der Festigkeits- und Sicherheitsanforderungen wichtig sind, aber sein Verarbeitungsweg schränkt einige Beschichtungsoptionen im Vergleich zur Float-First-Produktion ein.

Verbundglas soll die höchste Substrat-CAGR von 8,33 % bis 2031 verzeichnen, was auf die wachsende Bedeutung von Sicherheit, Schallschutz und integrierter Funktionalität im gesamten Markt für beschichtetes Glas hinweist. Das Wachstum ist am stärksten dort, wo Windschutzscheiben, Dachlichter und fortschrittliche Fahrzeugverglasung sowohl optische Qualität als auch die Fähigkeit erfordern, zusätzliche Funktionen zu tragen, ohne die strukturelle Leistung zu verlieren. Die Jahresergebnisse der NSG Group für das Geschäftsjahr bis März 2026 hoben die Expansion von Verbundglas für hochpräzise Windschutzscheiben und Dachlichter in nordamerikanischen Automobilplattformen hervor und unterstützen die Ansicht, dass Premium-Fahrzeugprogramme mehr Volumen in Richtung dieses Substrats ziehen. Verbundformate eignen sich auch für Gewerbegebäude, die Schallschutz, Aufprallschutz oder stärkere Sicherheitsleistung erfordern, was ihnen eine breitere Nachfragebasis als ein einzelner Endmarkt allein gibt. Infolgedessen wird der Markt für beschichtetes Glas wahrscheinlich Floatglas als seine Skalenplattform behalten, während Verbundglas mehr von der Premium- und wachstumsstärkeren Nachfrageschicht erfasst.

Nach Endverbrauchsbranche: Bauwesen und Konstruktion treiben den Umsatz, während die Automobilindustrie schnellere Expansion liefert

Bauwesen und Konstruktion entfielen im Jahr 2025 auf 64,17 % des Umsatzes und lagen damit vor jeder anderen Endverbrauchskategorie in der Marktgröße für beschichtetes Glas. Diese Position spiegelt den Umfang der gebauten Umwelt und die Rolle von beschichtetem Glas als zentrales Leistungsmaterial in gewerblichen Fassaden, Isolierfenstern und leistungsstärkeren Wohnprojekten wider. In vielen Märkten konzentrieren sich die Genehmigungsanforderungen nun stärker auf U-Wert, solare Wärmegewinne und Tageslichtleistung, was bedeutet, dass Stakeholder Beschichtungsentscheidungen früher und formeller als zuvor treffen. Dies hält den Markt für beschichtetes Glas mit Projektplanung, Ausschreibungsspezifikationen und Compliance-Dokumentation verbunden, anstatt nur mit preisgeführter Produktauswahl. Es erklärt auch, warum die architektonische Nachfrage der wichtigste Umsatzanker bleibt, auch wenn andere Endverwendungen schneller wachsen.

Die Automobilindustrie soll bis 2031 mit einer CAGR von 8,25 % wachsen und ist damit die am schnellsten wachsende Endverwendung im Markt für beschichtetes Glas. Dieses Wachstum unterscheidet sich von älteren Fahrzeugglaszyklen, da es nicht nur von der Stückproduktion abhängt, sondern auch von der Menge an elektronischen, thermischen und optischen Inhalten, die in jedes Fahrzeug eingebaut werden. Da Fahrzeuge zunehmend Panoramadächer, Display-Systeme, Sensorsätze, Kameramodule und fortschrittliche Windschutzscheibenfunktionen aufweisen, wird beschichtetes Glas pro Fahrzeug wertvoller. Der gestiegene Anteil hochwertiger Produkte von Fuyao Glass im Jahr 2025 unterstützt diese Richtung, da er zeigt, dass höherfunktionale Produkte einen größeren Platz im Verkaufsmix einnehmen. Unterhaltungselektronik und industrielle Verwendungen bleiben kleiner, sind aber dennoch wichtig, da sie Präzisionsbeschichtungen und spezialisierte Leistung belohnen und dem Markt für beschichtetes Glas helfen, im Laufe der Zeit ein breiteres Technologieprofil aufzubauen.

Geografische Analyse

Asien-Pazifik soll im Jahr 2025 einen Anteil von 47,52 % am globalen Markt für beschichtetes Glas halten und bis 2031 die schnellste regionale CAGR von 8,41 % verzeichnen. Dies positioniert Asien-Pazifik als wichtige Nachfrageregion für den Markt für beschichtetes Glas, unterstützt durch großflächige Bautätigkeit, Fertigungsnetzwerke und steigende Leistungsanforderungen in Gebäuden und Fahrzeugen. China bleibt die volumenstärkste Basis der Region, angetrieben durch seine weitläufige gebaute Umwelt und sein Flachglas- und nachgelagertes Verarbeitungsökosystem. Obwohl das Wachstum im Wohnungsneubau im Vergleich zu früheren Jahren möglicherweise moderater ausfällt, stützen Sanierungsbedarf und compliance-getriebene Upgrades weiterhin die Nachfrage nach beschichteten Produkten. Chinas aktualisierter Standard zur Bewertung grüner Produkte, GB/T 35604-2025, der im November 2025 in Kraft treten soll, wird der Auswahl von Gebäudeglas in den größten Bauanwendungen des Landes eine weitere formale Ebene hinzufügen.

Indien entwickelt sich zu einem wichtigen Wachstumsmarkt im Markt für beschichtetes Glas, da Gewerbekorridore und die Nachfrage nach leistungsstärkeren Gebäuden die Einführung von Low-E- und Sonnenschutzglas vorantreiben. Die Region profitiert auch von einem Fertigungsmodell, das die lokale Versorgung mit beschichteten Produkten begünstigt, insbesondere dort, wo Transport, Bruchrisiko und Lieferzeiten entscheidend sind. In fahrzeug- und elektronikbezogenen Anwendungen behält Asien-Pazifik einen Vorteil, da Hersteller, Komponentenlieferanten und Endverbraucher in denselben breiteren Industriezonen konzentriert sind. Diese Kombination aus Größe und Nähe stützt weiterhin den Markt für beschichtetes Glas in Asien-Pazifik und ist für andere Regionen kurzfristig schwer zu übertreffen.

Nordamerika und Europa bleiben regulatorische und technologische Referenzpunkte für den Markt für beschichtetes Glas, obwohl den Daten keine spezifischen regionalen Anteile zugewiesen werden. In Europa soll der nationale Umsetzungszeitplan bis Mai 2026 gemäß der überarbeiteten Richtlinie zur Gesamtenergieeffizienz von Gebäuden (EPBD) eine stetige Beschaffung von Hochleistungsarchitekturprodukten in der gesamten Region unterstützen. Die neue Beschichtungslinie der NSG Group in Polen und die Investitionen von Şişecam in beschichtetes Glas in Europa zeigen, dass Lieferanten Kapazitäten in Märkten aufbauen, in denen politische Unterstützung und Sanierungsnachfrage voraussichtlich stabil bleiben. In Nordamerika stützen die Nachfrage nach leistungsstärkeren Architekturprodukten und der zunehmende Fokus auf Produktdokumentation, einschließlich durch Umweltproduktdeklarationen (EPDs) belegter Materialien für gewerbliche Projekte, den Markt für beschichtetes Glas.

Südamerika, der Nahe Osten und Afrika sowie das übrige Europa bleiben kleinere Teile des Marktes für beschichtetes Glas, aber ihre Aussichten bleiben positiv. Südamerika profitiert von verbesserter Bautätigkeit, obwohl Währungsvolatilität und Energiekosten das Tempo des Nachfragewachstums nach beschichtetem Glas begrenzen können. Im Nahen Osten und Afrika zeigt die Investition von Guardian Glass in einen Hochleistungsbeschichter in Ägypten eine schrittweise Verlagerung von höherer Importabhängigkeit hin zu mehr lokalen oder regionalen Versorgungsoptionen. Diese Verlagerung kann Lieferverzögerungen reduzieren und die Verfügbarkeit von Hochleistungsbeschichtungsprodukten in benachbarten Baumärkten verbessern.

Wettbewerbslandschaft

Der Markt für beschichtetes Glas ist mäßig konsolidiert. Eine begrenzte Gruppe vertikal integrierter Hersteller konkurriert um die größten Bau- und Automobilaufträge, während viele kleinere regionale Verarbeiter und Konverter die lokale Nachfrage bedienen. Dies schafft eine geschichtete Marktstruktur. Größe spielt eine wichtige Rolle bei der Floatglasversorgung, Sputtering-Technologie und multinationalen Kundenbeziehungen, während Fragmentierung auf der nachgelagerten Ebene sichtbar bleibt. Große Lieferanten sind in der Lage, Substratzugang, Beschichtungs-Know-how, Zertifizierungsunterstützung und multinationale Lieferabdeckung in einem einzigen Angebot zu kombinieren. Diese Fähigkeit ist wichtig, wenn Kunden verlangen, dass dieselbe Familie von beschichtetem Glas in mehreren Ländern oder Projektstandorten qualifiziert wird. Es erklärt auch, warum Kapazitätserweiterungen, Dokumentationsqualität und Produktmix-Upgrades in der Wettbewerbspositionierung ebenso wichtig sind wie der Preis.

Ein Wettbewerbsmuster im Markt für beschichtetes Glas ist die Hinzufügung von Kapazitäten in Regionen, in denen die regulierte architektonische Nachfrage am stärksten ist. Şişecam soll in den ersten sechs Monaten des Jahres 2026 drei Beschichtungslinien für beschichtetes Glas in Betrieb nehmen und seine gesamte globale Kapazität für beschichtetes Glas auf 48,1 Millionen Quadratmeter erhöhen. Dieser Schritt deutet auf Bemühungen hin, die Versorgungsreichweite in einem Markt zu stärken, in dem Timing und Nähe Projektgewinne beeinflussen. Ein weiteres Muster ist die Nutzung von Produktdokumentation als Marktzugangsinstrument, wie durch die geplante Veröffentlichung einer produktspezifischen Typ-III-EPD für die Produktpalette aus beschichtetem Glas durch Cardinal Glass im Januar 2026 demonstriert. Ein drittes Muster ist das Wachstum höherwertiger Automobilverglasungen, unterstützt durch den erwarteten Anstieg hochwertiger Produkte von Fuyao Glass im Jahr 2025.

Eigentümerschaft und Kapitalstrategie werden im Markt für beschichtetes Glas ebenfalls immer wichtiger, da Unternehmen langfristige Finanzierung für Anlagenupgrades, Premium-Produktlinien und sauberere Produktionssysteme benötigen. Apollo Funds soll im März 2026 eine strategische Investition von 3,7 Milliarden USD in die NSG Group ankündigen, mit einem erwarteten Abschluss um März 2027. Diese Investition könnte der NSG zusätzliche Flexibilität geben, um hochwertige Architektur-, Automobil- und Solarglassprogramme zu beschleunigen. Diese Entwicklung ist bedeutsam, da die nächste Wettbewerbsstufe wahrscheinlich davon abhängen wird, welche Unternehmen energieeffiziente, compliance-fähige und anwendungsspezifische beschichtete Produkte skalieren können, während sie die Kostendisziplin aufrechterhalten. Der Markt für beschichtetes Glas bietet weiterhin Chancen bei dynamischen Beschichtungen, dokumentierten kohlenstoffarmen Produkten und fortschrittlichen Automobilverglasungen. Unternehmen, die bei Qualifizierung und Kundenintegration als Erste handeln, werden jedoch wahrscheinlich eine stärkere Wettbewerbsposition halten.

Marktführer für beschichtetes Glas

Saint-Gobain

AGC Inc.

Guardian Industries

Nippon Sheet Glass Co., Ltd.

Fuyao Glass Industry Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Şişecam nahm eine Produktionslinie für beschichtetes Glas in seinem Komplex in Tarsus, Türkei, mit einer Jahreskapazität von 7 Millionen Quadratmetern und einer Investition von 26 Millionen USD in Betrieb. Das Unternehmen plant, Produkte aus der Linie in den Nahen Osten, Nordafrika, Osteuropa und Südasien zu exportieren. Die Erweiterung erhöhte die globale Beschichtungskapazität von Şişecam auf 48,1 Millionen Quadratmeter über sieben Linien.

- Mai 2026: Gujarat Guardian Limited (GGL), ein Gemeinschaftsunternehmen zwischen Guardian Industries und Modi Rubber Limited, begann mit dem Bau seiner zweiten Floatglaslinie und einer Nassbeschichtungsanlage mit einer Kapazität von 72.000 Tonnen pro Jahr in Ankleshwar, Indien. Die Anlage, die voraussichtlich bis Mitte 2028 fertiggestellt wird, soll Spiegelglas, Low-E-Glas und hochwertiges beschichtetes Glas für den indischen Architekturmarkt produzieren.

Globaler Berichtsumfang für den Markt für beschichtetes Glas

Beschichtetes Glas hat dünne metallische oder chemische Schichten, die auf seine Oberfläche aufgetragen werden, um Eigenschaften wie Wärmedämmung, Sonnenschutz und Haltbarkeit zu verbessern. Es wird in der Architektur und der wissenschaftlichen Forschung eingesetzt, um Licht zu steuern, UV-Strahlen zu blockieren und die Energieeffizienz zu verbessern.

Der Markt für beschichtetes Glas ist nach Typ, Beschichtungstyp, Substrat, Endverbrauchsbranche und Geografie segmentiert. Nach Typ ist der Markt in Architekturglas, Automobilglas, Industrieglas und Verbraucherglas segmentiert. Nach Beschichtungstyp ist der Markt in Reflexionsbeschichtungen, Low-E-Beschichtungen, Sonnenschutzbeschichtungen und Entspiegelungsbeschichtungen segmentiert. Nach Substrat ist der Markt in Floatglas, Einscheibensicherheitsglas und Verbundglas segmentiert. Nach Endverbrauchsbranche ist der Markt in Bauwesen und Konstruktion, Automobilindustrie, Unterhaltungselektronik und Industrie segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für beschichtetes Glas in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Architekturglas |

| Automobilglas |

| Industrieglas |

| Verbraucherglas |

| Reflexionsbeschichtungen |

| Low-E-Beschichtungen |

| Sonnenschutzbeschichtungen |

| Entspiegelungsbeschichtungen |

| Floatglas |

| Einscheibensicherheitsglas |

| Verbundglas |

| Bauwesen und Konstruktion |

| Automobilindustrie |

| Unterhaltungselektronik |

| Industrie |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Architekturglas | |

| Automobilglas | ||

| Industrieglas | ||

| Verbraucherglas | ||

| Nach Beschichtungstyp | Reflexionsbeschichtungen | |

| Low-E-Beschichtungen | ||

| Sonnenschutzbeschichtungen | ||

| Entspiegelungsbeschichtungen | ||

| Nach Substrat | Floatglas | |

| Einscheibensicherheitsglas | ||

| Verbundglas | ||

| Nach Endverbrauchsbranche | Bauwesen und Konstruktion | |

| Automobilindustrie | ||

| Unterhaltungselektronik | ||

| Industrie | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für beschichtetes Glas?

Die Marktgröße für beschichtetes Glas wurde im Jahr 2025 auf 44,37 Milliarden USD geschätzt und soll von 47,06 Milliarden USD im Jahr 2026 auf 68,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,68 % während des Prognosezeitraums (2026–2031).

Welcher Produkttyp trägt den größten Umsatz bei?

Architekturglas führte im Jahr 2025 mit einem Anteil von 56,44 %, angetrieben durch Gebäudeeffizienzvorschriften und große Bauvolumina, was es als Kernnachfragebasis etablierte.

Welche Kategorie wächst am schnellsten?

Entspiegelungsbeschichtungen sollen bis 2031 mit einer CAGR von 8,12 % wachsen, unterstützt durch Automobiloptik, Display-Anwendungen und Nachfrage nach Solarglas.

Warum ist Asien-Pazifik die führende Region?

Asien-Pazifik entfiel im Jahr 2025 auf 47,52 % des globalen Umsatzes und verzeichnete das schnellste regionale Wachstum, angetrieben durch große Baunachfrage, Fertigungskapazitäten und strengere Leistungsstandards.

Seite zuletzt aktualisiert am: