FinFET Technologie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

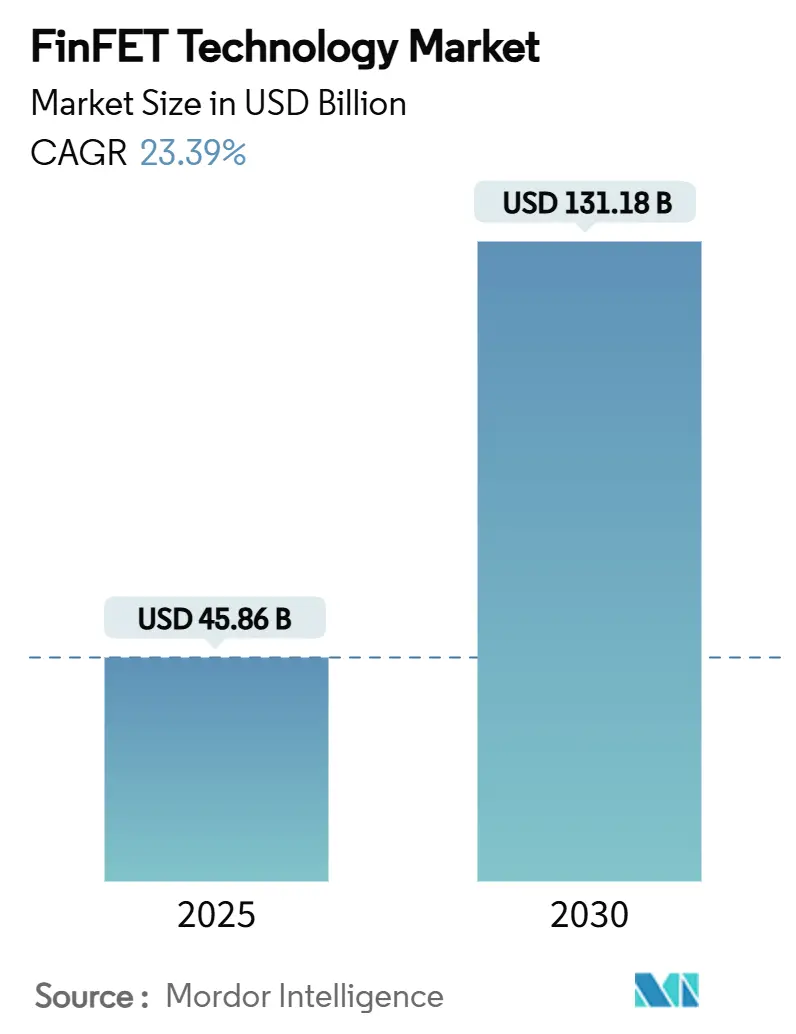

| Marktgröße (2025) | 45.86 Milliarden US-Dollar |

| Marktgröße (2030) | 131.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

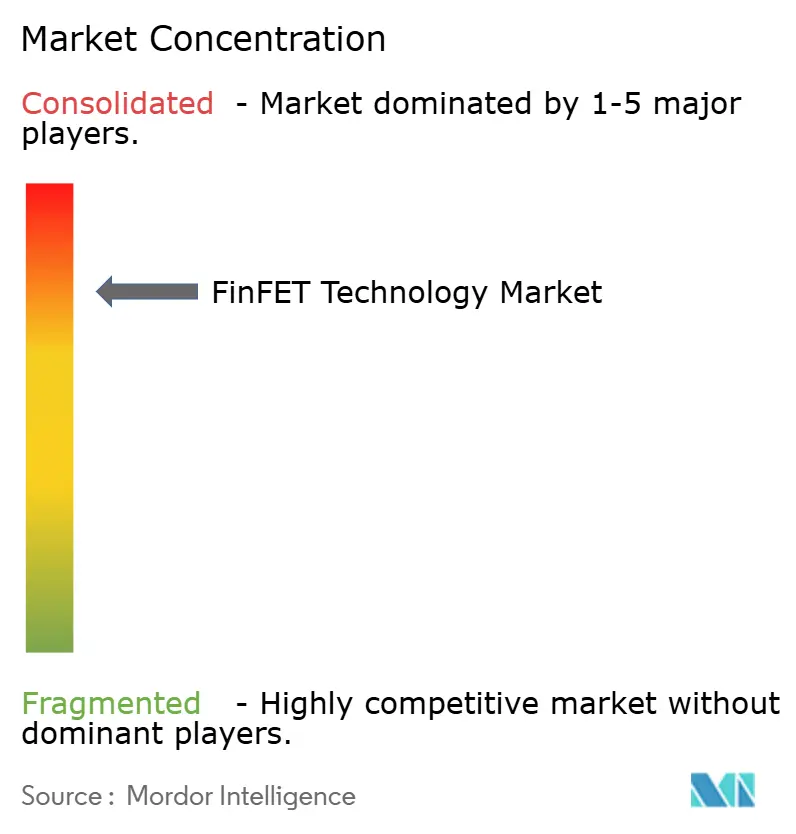

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

FinFET Technologie Marktanalyse von Mordor Intelligence

Die Marktgröße für FinFET Technologie erreichte im Jahr 2025 einen Wert von 45,86 Milliarden USD und wird bis 2030 voraussichtlich auf 131,18 Milliarden USD ansteigen, was einer CAGR von 23,39 % über den Prognosezeitraum entspricht. Diese rasche Expansion wird durch die Migration des Halbleitersektors zu fortschrittlichen Knoten getragen, da planares CMOS unterhalb der 20-nm-Schwelle an seine Grenzen stößt. Die zunehmende Rechennachfrage aus den Bereichen künstliche Intelligenz, 5G-Infrastruktur und Elektrofahrzeuge konzentriert Kapital auf Sub-5-nm-Prozesse, bei denen FinFET-Bauelemente die erforderliche Leistungs-Effizienz-Balance liefern. Durch Subventionen geförderte Kapazitätserweiterungen in den Vereinigten Staaten und der Europäischen Union gestalten den geografischen Fußabdruck des FinFET Technologie Marktes neu, während anhaltende Ausbeute-Hürden an der technologischen Spitze die Bedeutung der Fertigungsreife unterstreichen. Gleichzeitig multiplizieren Trends zur heterogenen Integration – insbesondere 3D-IC- und Chiplet-Architekturen – die Nachfrage auf Die-Ebene nach Hochleistungs-FinFET-Wafern.

Wichtigste Erkenntnisse des Berichts

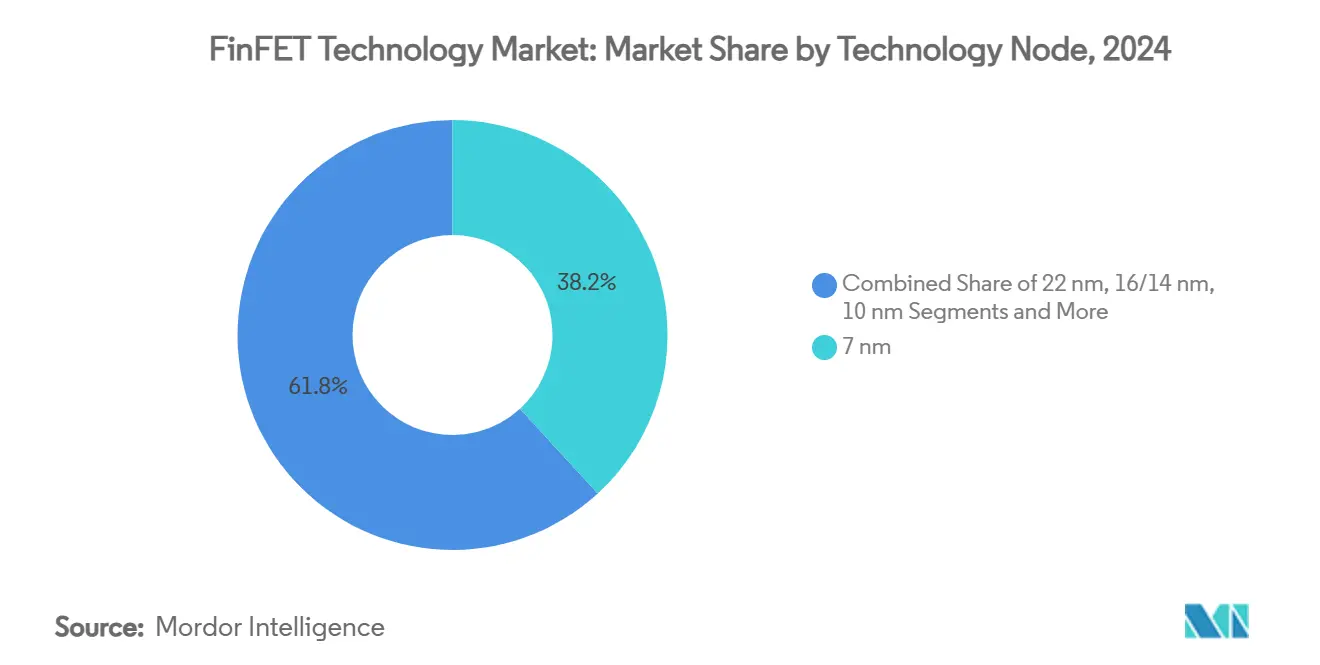

- Nach Technologieknoten führte die 7-nm-Familie mit einem Anteil von 38,2 % am FinFET Technologie Markt im Jahr 2024, während die Klasse der 5-nm-und-darunter-Knoten bis 2030 voraussichtlich eine CAGR von 24,2 % erzielen wird.

- Nach Geschäftsmodell kontrollierten reine Auftragsfertiger im Jahr 2024 einen Umsatzanteil von 48,6 %; das IDM-Segment wird voraussichtlich die schnellste CAGR von 25,4 % bis 2030 verzeichnen.

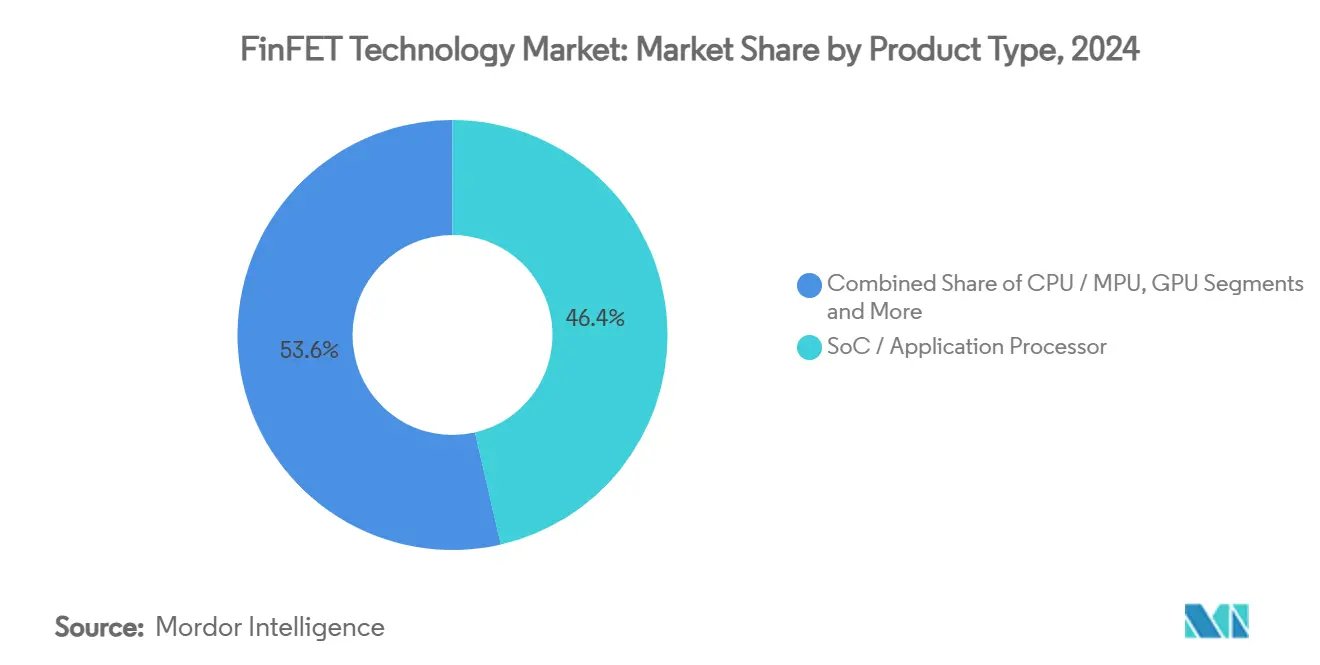

- Nach Produkttyp entfielen System-on-Chips und Anwendungsprozessoren im Jahr 2024 auf 46,4 % der FinFET Technologie Marktgröße, während ASIC/Beschleuniger voraussichtlich mit einer CAGR von 25,6 % wachsen werden.

- Nach Anwendung hielten Smartphones und Tablets im Jahr 2024 einen Anteil von 54,2 % an der FinFET Technologie Marktgröße, während Hochleistungsrechen- und Rechenzentrumsgeräte bis 2030 mit einer CAGR von 24,3 % expandieren.

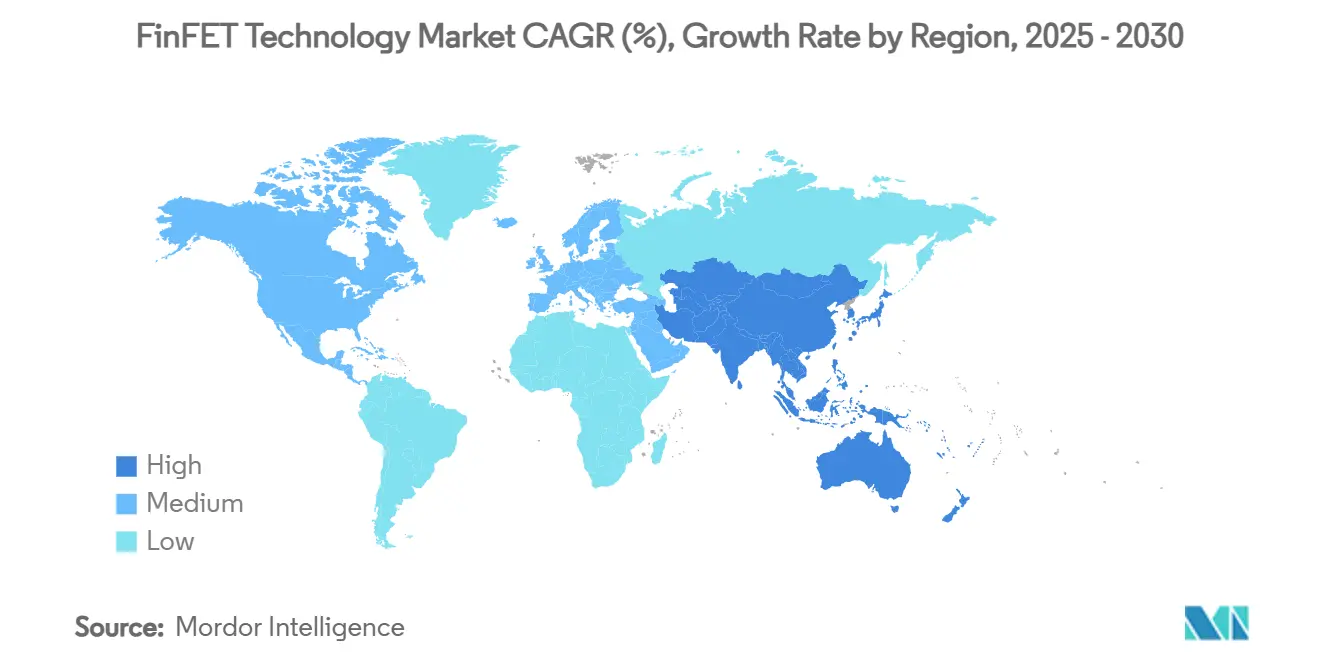

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 61,3 % am FinFET Technologie Markt und wird voraussichtlich die schnellste CAGR von 23,8 % bis 2030 beibehalten.

Globale FinFET Technologie Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartige 5G/KI-Chip-Nachfrage | +8.2% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Übergang von planarem CMOS unterhalb von 20 nm | +6.1% | Taiwan, Südkorea, globale fortschrittliche Auftragsfertiger | Langfristig (≥ 4 Jahre) |

| Anstieg der Automobil-ADAS- und Elektrofahrzeug-Rechenleistung | +4.7% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| EU/US-CHIPS-Act-Kapazitätssubventionen | +3.9% | Vereinigte Staaten, Europäische Union | Langfristig (≥ 4 Jahre) |

| 3D-IC und fortschrittliche Verpackungs-Folgenachfrage | +3.2% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Vereinigte Staaten und Europa | Mittelfristig (2–4 Jahre) |

| Foundry-Wettlauf um Sub-5-nm-Führerschaft | +2.8% | Taiwan, Südkorea, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige 5G/KI-Chip-Nachfrage

Globale Einführungen von 5G-Funkgeräten und Cloud-KI-Inferenz-Engines erfordern Logikbauelemente, die den Durchsatz pro Watt maximieren. Fortschrittliche FinFET-Prozessoren auf Knotenebene dominieren nun Hochleistungsgrafik-Einheiten, dedizierte KI-Beschleuniger und benutzerdefinierte Cloud-ASICs, wobei Hyperscale-Betreiber mehrjährige Wafer-Vereinbarungen zur Kapazitätssicherung abschließen. Führende Auftragsfertiger haben daher den Großteil ihrer Sub-5-nm-Linien für KI-zentrierte Designs reserviert, was zu kürzeren Zykluszeiten und iterativer Schrittfolge führt. Der Trend wird durch die rasche Einführung von Großsprachmodell-Workloads verstärkt, die Billionen von Parametern erfordern und zu größeren Die-Größen und erhöhten Transistorzahlen führen. Infolgedessen wird die Nachfrage nach FinFET-Wafern bis 2027 voraussichtlich beschleunigen, bevor Nanosheet-Übergänge Volumentraktion gewinnen. [1]Taiwan Semiconductor Manufacturing Company, "TSMC Arizona und das US-Handelsministerium kündigen bis zu 6,6 Milliarden USD an vorgeschlagener CHIPS-Act-Direktfinanzierung an," pr.tsmc.com

Übergang von planarem CMOS unterhalb von 20 nm

Kurzkanaleffekte, Leckstrom im Sperrzustand und Variabilität machten zweidimensionale Transistoren jenseits des 20-nm-Knotens unpraktisch. Die Tri-Gate-Topologie des FinFET stellt die elektrostatische Kontrolle wieder her und ermöglicht die Skalierung der Schwellspannung neben der Reduktion der Gate-Länge. Folglich hat sich nahezu jede fortschrittliche Logik-Roadmap seit 2016 auf FinFET ausgerichtet, wobei Bulk- und SOI-Varianten stetige Knoten-über-Knoten-Vorteile liefern. Die kommende 2-nm-Generation wird Gate-All-Around-Nanosheets einführen, aber FinFET bleibt bis 2026 das volumenmäßige Rückgrat, da Werkzeugketten, IP-Bibliotheken und Fertigungsrezepte reifen. Design-Häuser führen weiterhin FinFET-Derivate zur Risikominderung durch Tape-outs, bis Nanosheet-Ausbeuten mit den bestehenden 3-nm-Baselines konvergieren. [2]Applied Materials, "Gate-All-Around," appliedmaterials.com

Anstieg der Automobil-ADAS- und Elektrofahrzeug-Rechenleistung

Software-definierte Fahrzeuge transformieren die Fahrzeugelektronik von verteilten Mikrocontrollern zu zentralisierten Domänencomputern, die Rechenzentrumsservern in rohen Operationen pro Sekunde ebenbürtig sind. Autonomiestacks der Stufe 3 und höher erfordern mehr als 1.000 TOPS und machen fortschrittliche FinFET-SoCs und dedizierte neuronale Netzwerkbeschleuniger erforderlich. Automobil-Qualifikationsstandards wie AEC-Q100 und ASIL-D bevorzugen knotenerprobte FinFET-Plattformen mit etablierter Zuverlässigkeit. Führende Zulieferer haben 16-nm-FinFET-Mikrocontroller mit eingebettetem MRAM eingeführt, um schnelle Schreiblatenz-Ziele zu erfüllen, während Hochleistungs-ADAS-Prozessoren auf 5-nm-Linien bei OEMs in der Bemusterungsphase sind.

EU/US-CHIPS-Act-Kapazitätssubventionen

Souveränitätsbedenken hinsichtlich der Konzentration von Lieferketten haben Industriepolitiken angespornt, die direkte Zuschüsse, Steuergutschriften und Kreditgarantien bieten. Die Vereinigten Staaten haben 39 Milliarden USD für Fertigungszuschüsse und zusätzliche 75 Milliarden USD an Kreditbefugnis bereitgestellt, was führende Auftragsfertiger dazu veranlasst hat, Multi-Fab-Standorte in Arizona, Ohio und New York zu verpflichten. Die Initiative der Europäischen Union in Höhe von 43 Milliarden EUR zielt auf einen Anteil von 20 % an der globalen Halbleiterfertigung bis 2030 ab und katalysiert eine Welle von Joint Ventures mit Fokus auf Automobil- und Industrie-FinFET-Knoten. Diese Anreize senken die anfänglichen Kapitalaufwendungen, verkürzen die Amortisationszeiten und diversifizieren die Kundenbasis, wodurch der FinFET Technologie Markt auch bei steigenden Knotenmigrations-Kosten aufrechterhalten wird. [3]Zentrum für Strategische und Internationale Studien, "Verfolgung der CHIPS-Act-Anreize," csis.org

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Sub-10-nm-Investitionskosten (> 20 Milliarden USD/Fab) | -4.3% | Global | Langfristig (≥ 4 Jahre) |

| EUV-Werkzeug-Lieferengpässe | -3.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Designregel- und EDA-Komplexität | -2.7% | Designintensive Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Ausbeute-Variabilität in Multi-Foundry-Abläufen | -1.9% | Asiatisch-pazifischer Raum und aufstrebende Foundry-Geografien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Sub-10-nm-Investitionskosten

Die Gesamtkosten einer neuen Sub-5-nm-Fab übersteigen nun 25 Milliarden USD, sobald EUV-Scanner, Hochstrom-Implantation und fortschrittliche Litho-Track-Cluster einbezogen werden. Allein die Abschreibung kann mehr als 55 % der fertigen Wafer-Kosten ausmachen, was die Margen für Neueinsteiger drückt und die Mindestgröße für effiziente Skalierung erhöht. Regierungen gleichen einen Teil der Belastung durch Zuschüsse und Steueranreize aus, doch die Bilanzrisiken bleiben erhöht, was die Wettbewerbsvielfalt auf eine kleine Gruppe von Mega-Auftragsfertigern beschränkt.[4]SEMI, "Ausgaben für 300-mm-Fab-Ausrüstung werden voraussichtlich 2027 einen Rekordwert von 137 Milliarden USD erreichen," semi.org

EUV-Werkzeug-Lieferengpässe

Extrem-Ultraviolett-Scanner wiegen über 150 Tonnen, integrieren mehr als 100.000 Teile und werden für rund 350 Millionen USD pro Stück verkauft. Die Jahresproduktion des einzigen Lieferanten ist durch Optikpolierung, Vakuumkammer-Bearbeitung und Pellicle-Verfügbarkeit begrenzt. Wartezeiten erstrecken sich über 18 Monate hinaus und schränken Kapazitätshochläufe sowohl für FinFET- als auch für kommende Nanosheet-Knoten ein. Jede Störung – von geopolitischen Exportbeschränkungen bis hin zu Komponentenengpässen – pflanzt sich sofort durch fortschrittliche Logik-Lieferketten fort.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologieknoten: Sub-5-nm treibt Premium-Wirtschaftlichkeit

Die 7-nm-Klasse beherrschte im Jahr 2024 mit 38,2 % den FinFET Technologie Marktanteil aufgrund ihrer Balance aus Reife und Leistung. Starke Tape-out-Pipelines für Flaggschiff-Mobilgeräte, KI-Beschleuniger und Automobil-Domänencontroller halten die Fab-Auslastungsraten hoch. Unterdessen verzeichneten Sub-5-nm-Knoten, einschließlich 5 nm und der ersten Generation von 3-nm-FinFET-Prozessen, die höchste Aufnahmetrajektorie und werden bis 2030 voraussichtlich eine CAGR von 24,2 % liefern, da Cloud-Anbieter und Automobilhersteller Workloads in Richtung niedrigerer Leistungshüllen migrieren. Die Beiträge der FinFET Technologie Marktgröße von 16/14 nm bleiben in kostenempfindlichen Segmenten wesentlich, während 22 nm hauptsächlich Legacy-Anwendungen bedient.

Die Knotenentwicklung veranschaulicht einen bevorstehenden architektonischen Schwenk: Am 2-nm-Wegpunkt übernehmen Nanosheet-Transistoren die Massenproduktion, doch FinFET wird für leistungsoptimierte Derivatversionen koexistieren, bis sich die Ausbeuten angleichen. Design-Häuser sichern das Risiko ab, indem sie beide Formfaktoren qualifizieren und so die Kontinuität für Hochvolumenteile sicherstellen. Die Bifurkation zwischen ultimativen Leistungsanforderungen und preissensitiven Produkten hält 10 nm in einem Nachfragetief, wobei Kunden entweder bei 16 nm für Kostenvorteile bleiben oder zu 7 nm für Leistungsgewinne springen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Foundry-Geschäftsmodell: Reine Auftragsfertiger bleiben vorne, während IDMs wieder aufsteigen

Reine Auftragsfertiger behielten im Jahr 2024 einen Umsatzanteil von 48,6 %, da ihre Skalenvorteile, Kundenneutralität und F&E-Intensität sie zur ersten Wahl für führende Tape-outs machten. Die vom FinFET Technologie Markt generierte Marktgröße durch reine Auftragsfertiger profitiert von dichten Kundenportfolios in den Bereichen Mobilfunk, HPC und Automobil. Dennoch machen integrierte Bauelementehersteller ein Comeback und prognostizieren die schnellste CAGR von 25,4 %, indem sie vertikale Design-zu-Fertigung-Kontrolle und sichere inländische Lieferketten nutzen, die durch staatliche Finanzierung priorisiert werden.

Dieses Wiederaufleben ist in den Vereinigten Staaten am deutlichsten, wo führende integrierte Bauelementehersteller Roadmaps rund um Ribbon-FET- und Rückseitenleistungs-Topologien überarbeitet haben und gleichzeitig Foundry-Linien für externe Kunden öffnen. Das Fab-Lite-Lager konzentriert sich weiterhin auf spezialisierte Analog-Mixed-Signal- oder HF-Prozesse und lagert den Großteil der digitalen Logik an reine Auftragsfertiger aus. Im Laufe der Zeit könnten geopolitische Anreize zusätzliches Volumen zu integrierten Bauelementeherstellern lenken, aber die Kapitalintensitätsbarriere bewahrt die Dominanz reiner Auftragsfertiger in den am stärksten schrumpfenden Geometriesegmenten.

Nach Produkttyp: KI-zentrierte ASICs übertreffen Allzweckgeräte

System-on-Chips und Anwendungsprozessoren machten im Jahr 2024 46,4 % des Umsatzes aus und spiegeln Smartphones und Unterhaltungselektronik wider. Benutzerdefinierte ASIC/Beschleuniger sind jedoch das am schnellsten wachsende Segment und werden voraussichtlich mit einer CAGR von 25,6 % steigen, da Hyperscale-Betreiber, Automobilhersteller und Industrie-OEMs Workloads für domänenspezifisches Silizium neu gestalten. Die mit GPU-Kernen verbundene FinFET Technologie Marktgröße bleibt dank der KI-Trainingsnachfrage widerstandsfähig, aber Allzweck-CPU-Sockel sehen sich einer Substitution durch ARM-basierte Architekturen und spezialisierte Inferenz-Chips gegenüber.

Edge-Tier-FPGAs, die auf FinFET-Knoten gefertigt werden, wechseln von der Prototyping-Nutzung zu Produktionseinsätzen, angetrieben durch die Niedriglatenz-Vorteile konfigurierbarer Logik. Unterdessen stützen sich aufkommende Kategorien wie neuromorphe Co-Prozessoren auf FinFET-Peripheriegeräte für Steuerung und E/A, selbst wenn ihre Rechenkerne alternative Bauelementstrukturen übernehmen. Die Vielfalt der Produktanforderungen unterstreicht die Flexibilität von FinFET-Bibliotheken bei der Balance von Leistung, Geschwindigkeit und Leckstrom über Workloads hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: HPC/Rechenzentrum wächst am schnellsten

Smartphones und Tablets lieferten im Jahr 2024 54,2 % der Lieferungen und unterstreichen die tief verwurzelte Abhängigkeit mobiler SoCs von FinFET für Akkulaufzeitgewinne. Hochleistungsrechnen und Rechenzentrum-Beschleuniger stellen nun den am schnellsten expandierenden Endmarkt dar, mit einer CAGR-Prognose von 24,3 % bis 2030, da KI-Inferenz- und Trainingscluster proliferieren. Die Nutzung von Automobil-Elektronik steigt stark an, verankert durch zentralisierte Rechenstacks, die Infotainment- und ADAS-Funktionen in 5-nm- oder 7-nm-FinFET-Prozessoren zusammenführen, die für ISO-26262-Sicherheitsstufen qualifiziert sind.

IoT- und Edge-Geräte eröffnen inkrementelle Volumina für ausgereifte FinFET-Knoten, bei denen Energieeffizienz die absolute Transistordichte übertrumpft. Traditionelle PC- und Server-CPUs verlieren Marktanteile an beschleuniger-reiche heterogene Systeme, verbrauchen aber während generationaler Auffrischungszyklen weiterhin gesunde Wafer-Volumina. Insgesamt hebt die Anwendungssegmentierung eine Verschiebung hin zu datenintensiven, latenzempfindlichen Domänen hervor, die die elektrostatische Integrität und Energieeffizienz von FinFET schätzen.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2024 mit einem Anteil von 61,3 % am FinFET Technologie Markt, gestützt durch Taiwans umfangreiches Foundry-Netzwerk, Südkoreas duale Logik-Speicher-Fähigkeit und Chinas anhaltende inländische Expansion. Die prognostizierte CAGR von 23,8 % der Region spiegelt den anhaltenden Kapitaleinsatz in Sub-5-nm-Linien und fortschrittliche Verpackungsanlagen wider. Taiwan allein hält weit mehr als die Hälfte der globalen führenden Kapazität, obwohl Diversifizierungsprogramme inkrementelle Module nach Japan und Singapur für Resilienz lenken.

Nordamerika stellt den am schnellsten wachsenden entwickelten Cluster dar, angetrieben durch CHIPS-Act-Anreize, die Greenfield-Fabs in Arizona, Ohio und im Norden des Bundesstaates New York finanzieren. Der prognostizierte regionale Anteil soll von rund 10 % im Jahr 2024 auf 14 % bis Anfang der 2030er Jahre steigen. Inländische Design-zu-Fertigung-Schleifen verkürzen die Markteinführungszeit für US-amerikanische Cloud- und Verteidigungskunden, während Mexiko seine Rolle in der Montage und Prüfung stärkt, um die USMCA-Zollvorteile zu nutzen.

Europa verfolgt strategische Autonomie mit einem Finanzierungsrahmen von 43 Milliarden EUR, der Joint Ventures mit Fokus auf Automobil- und Industrie-FinFET-Knoten anzieht. Eine wegweisende deutsche Anlage, mitgesponsert von einem taiwanesischen Foundry-Marktführer und lokalen Automobilherstellern, wird 16/12-nm-Wafer liefern, die für funktionale Sicherheit optimiert sind. Strukturelle Hürden – Talentknappheit und fragmentierte Genehmigungsverfahren – könnten das Ziel der EU, einen Produktionsanteil von 20 % zu erreichen, dämpfen, doch regionsspezifische Endmärkte garantieren eine stabile Nachfrage nach qualifizierter FinFET-Kapazität.

Wettbewerbslandschaft

Der FinFET Technologie Markt ist stark konzentriert: Der größte reine Auftragsfertiger macht nahezu zwei Drittel des Umsatzes mit fortschrittlichen Logik-Wafern aus, während der zweitplatzierte Anbieter unter 10 % hält und der dritte noch dabei ist, die Ausbeute hochzufahren. Steigende Investitionsanforderungen von über 20 Milliarden USD pro neuer Fab schließen Späteinsteiger effektiv aus und verstärken eine oligopolistische Struktur. Führende Wettbewerber differenzieren sich durch Prozess-Design-Co-Optimierung, maßgeschneiderte Transistorbibliotheken und fortschrittliche Verpackungs-Roadmaps, die Logik mit Hochbandbreiten-Speicher bündeln.

Jüngste Prozessmeilensteine umfassen 3-nm-FinFET-Volumen-Hochläufe, die hohe einstellige Defektdichten erreichen, und 2-nm-Nanosheet-Risikostartvorgänge mit Ausbeute-Zielen von über 70 %. Der Marktführer hat Rückseitenleistungslieferung und Nano-Flex-Kanalbreitenmodulation für seine zweite Generation der GAA-Plattform bekannt gegeben, während ein Rivale die frühe Einführung von High-NA-Lithografie betont, um Leistungsmetriken zu überspringen. Strategische Partnerschaften zwischen Auftragsfertigern und IP-Anbietern – wie die gemeinsame Entwicklung von Arm-CPU-Kernen oder die EDA-Tool-Qualifizierung – binden Kundenökosysteme weiter ein.

Staatliche Anreize verschieben die Wettbewerbspositionierung. US-amerikanische Zuschüsse belohnen die inländische Werkzeug-Lokalisierung und sichere Versorgungsmandate, was integrierten Bauelementeherstellern zugute kommt, die sich an der Verteidigungsbeschaffung ausrichten. Europäische Finanzierung priorisiert Verbesserungen der Automobil-Zuverlässigkeit und ermöglicht es regionalen Anbietern, sicherheitskritische Teilsegmente zu erschließen. Im asiatisch-pazifischen Raum halten Steuergutschriften und gemeinsame Infrastrukturinvestitionen die Betriebskosten niedrig und stellen sicher, dass die Region trotz Reshoring-Trends anderswo den größten Anteil an der FinFET Technologie Marktgröße behält.

Branchenführer im FinFET Technologie Markt

TSMC Limited

Samsung Electronics Co., Ltd.

Intel Corporation

GlobalFoundries Inc.

Semiconductor Manufacturing International Corporation (SMIC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: TSMC erzielte eine Ausbeute von 90 % bei der Produktion von 2-nm-Speicherchips und ebnete damit den Weg für den Hochvolumen-Nanosheet-Hochlauf.

- Juli 2025: ASML lieferte seinen ersten High-NA-EUV-EXE:5200-Scanner an Intel und startete damit die 14-Å-Knotenentwicklung für den Start im Jahr 2027.

- April 2025: TSMC stellte die A14-Plattform (1,4-nm-Klasse) vor, die Nanosheets der zweiten Generation und NanoFlex-Pro-Kanäle umfasst und auf die Massenproduktion im Jahr 2028 abzielt.

- April 2025: Synopsys und Intel Foundry starteten vollständige EDA-Unterstützung für 18A- und 18A-P-Prozesse und vereinfachten damit den Kundenwechsel zu Ribbon-FET- und Rückseitenleistungsknoten.

Berichtsumfang des globalen FinFET Technologie Marktberichts

| 22 nm |

| 16/14 nm |

| 10 nm |

| 7 nm |

| 5 nm und darunter |

| Reine Auftragsfertigung |

| IDM |

| Fab-Lite |

| CPU / MPU |

| GPU |

| SoC / Anwendungsprozessor |

| FPGA |

| ASIC / Beschleuniger |

| Sonstige |

| Smartphones und Tablets |

| Hochleistungsrechnen / Rechenzentrum |

| Automobil-Elektronik |

| IoT / Edge-Geräte |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologieknoten | 22 nm | ||

| 16/14 nm | |||

| 10 nm | |||

| 7 nm | |||

| 5 nm und darunter | |||

| Nach Foundry-Geschäftsmodell | Reine Auftragsfertigung | ||

| IDM | |||

| Fab-Lite | |||

| Nach Produkttyp | CPU / MPU | ||

| GPU | |||

| SoC / Anwendungsprozessor | |||

| FPGA | |||

| ASIC / Beschleuniger | |||

| Sonstige | |||

| Nach Anwendung | Smartphones und Tablets | ||

| Hochleistungsrechnen / Rechenzentrum | |||

| Automobil-Elektronik | |||

| IoT / Edge-Geräte | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Taiwan | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des FinFET Technologie Marktes an?

Steigende KI-Workloads, die Verbreitung von 5G-Geräten und die Elektrifizierung von Fahrzeugen zwingen Designer dazu, Sub-5-nm-FinFET-Knoten zu übernehmen, die überlegene Energieeffizienz und Geschwindigkeit bieten, was zu einer CAGR von 23,39 % bis 2030 führt.

Wie groß wird der FinFET Technologie Markt bis 2030 sein?

Die FinFET Technologie Marktgröße wird bis 2030 voraussichtlich 131,18 Milliarden USD erreichen, was nahezu dem Dreifachen des Wertes von 2025 entspricht.

Welcher Technologieknoten wird die FinFET-Umsätze während des Prognosezeitraums dominieren?

Die 7-nm-Familie hält derzeit den größten Umsatzanteil, aber 5-nm-und-darunter-Knoten werden voraussichtlich am schnellsten mit einer CAGR von 24,2 % wachsen, da die KI- und HPC-Nachfrage zunimmt.

Warum sind staatliche Subventionen für die FinFET-Kapazitätserweiterung wichtig?

Da jede neue Sub-5-nm-Fab mehr als 20 Milliarden USD kostet, senken Zuschüsse und Steuergutschriften im Rahmen der US-amerikanischen und EU-CHIPS-Acts das Kapitalrisiko und ermöglichen eine geografisch diversifizierte Fertigung.

Wer sind die führenden Akteure im FinFET-Foundry-Bereich?

Ein einziger in Taiwan ansässiger reiner Auftragsfertiger hält rund zwei Drittel des Umsatzes mit fortschrittlicher Logik, gefolgt von einem südkoreanischen Konzern und einem US-amerikanischen integrierten Bauelementehersteller, der aggressive Kapazitätshochläufe verfolgt.

Wann werden Gate-All-Around-Bauelemente FinFET im großen Maßstab ersetzen?

Die kommerzielle 2-nm-Nanosheet-Produktion beginnt im Jahr 2025, aber Mainstream-Volumina werden mit FinFET-Knoten koexistieren, bis Ausbeuten, Werkzeugbereitschaft und IP-Ökosysteme konvergieren – voraussichtlich nach 2027.

Seite zuletzt aktualisiert am: