Marktgröße und Marktanteil für Lösungen zum Management von Finanzkriminalität und Betrug

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 25.06 Milliarden US-Dollar |

| Marktgröße (2030) | 40.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lösungen zum Management von Finanzkriminalität und Betrug von Mordor Intelligence

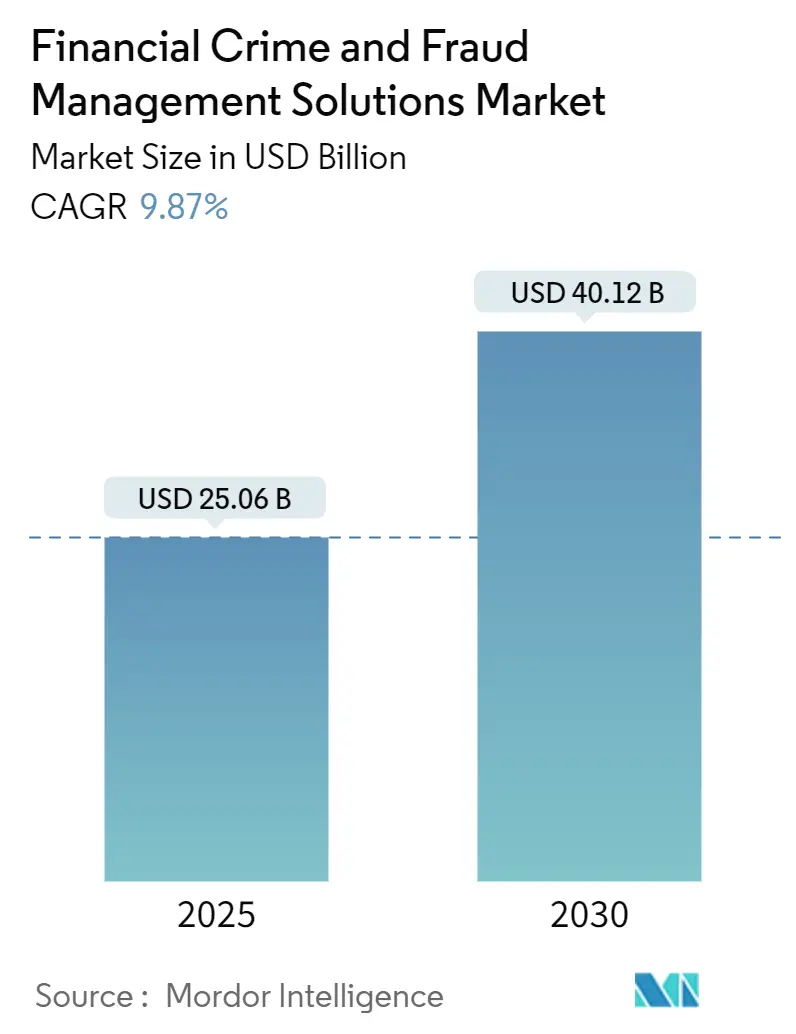

Die Marktgröße für Lösungen zum Management von Finanzkriminalität und Betrug beläuft sich im Jahr 2025 auf 25,06 Milliarden USD und wird voraussichtlich bis 2030 auf 40,12 Milliarden USD anwachsen, was einer CAGR von 9,87 % über den Prognosezeitraum entspricht. Digitale Zahlungen skalieren mit Rekordgeschwindigkeit, Echtzeit-Abrechnungsschienen sind nach der Buchung unwiderruflich, und Institutionen stehen unter zunehmendem Druck, die Stapelverarbeitung durch Echtzeit-Analysen zu ersetzen. Regulatorische Reformen wie die 6AMLD der EU und die Erweiterung von Section 314(b) in den Vereinigten Staaten drängen Banken zu einheitlichen Compliance-Systemen. Die Cloud-Bereitstellung senkt die Vorabkosten und beschleunigt den Zugang zu KI-Toolkits, während Verhaltensbiometrie und der gemeinsame Einsatz von Konsortiumsdaten Falschmeldungen weitaus effektiver reduzieren als statische Regeln. Die Fusions- und Übernahmeaktivitäten nehmen zu, da etablierte Unternehmen KI-native Spezialisten akquirieren, um Technologielücken zu schließen und größere Datennetzwerke zu sichern.

Wichtigste Erkenntnisse des Berichts

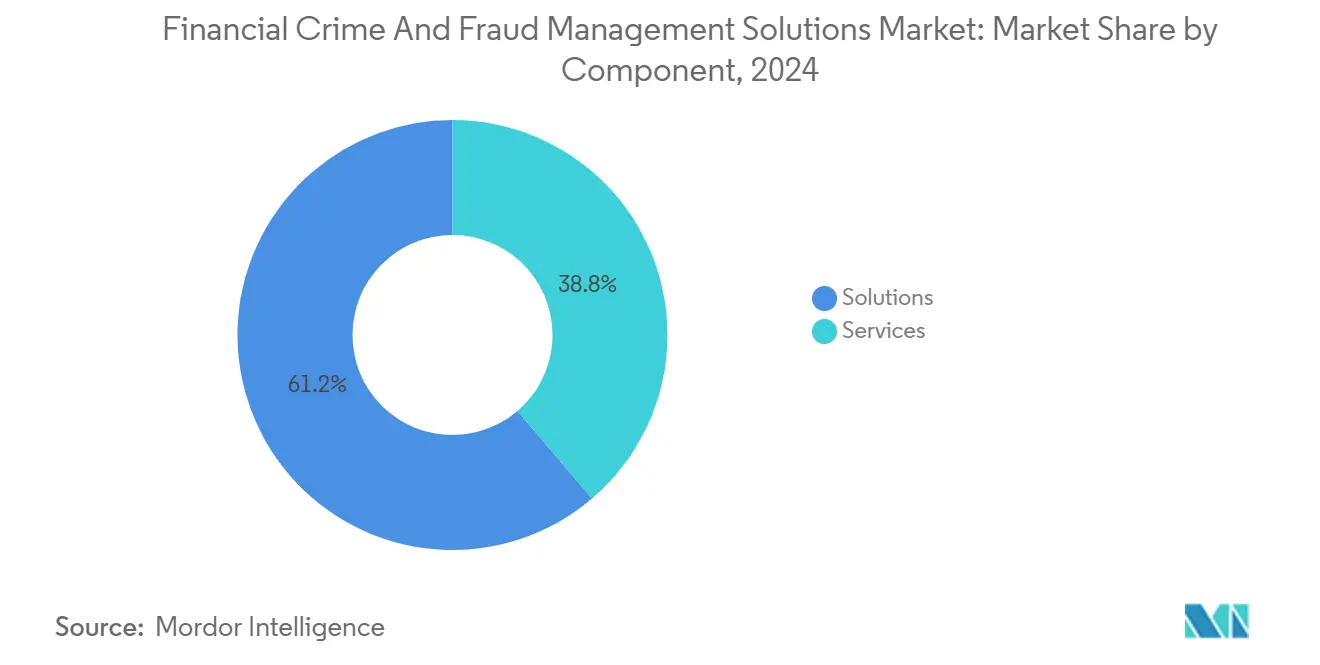

- Nach Komponente entfielen im Jahr 2024 61,24 % des Marktanteils für Lösungen zum Management von Finanzkriminalität und Betrug auf Lösungen; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 11,23 % wachsen.

- Nach Bereitstellungsmodus hielt On-Premises im Jahr 2024 einen Anteil von 56,57 % an der Marktgröße für Lösungen zum Management von Finanzkriminalität und Betrug, während Cloud bis 2030 mit einer CAGR von 11,46 % wächst.

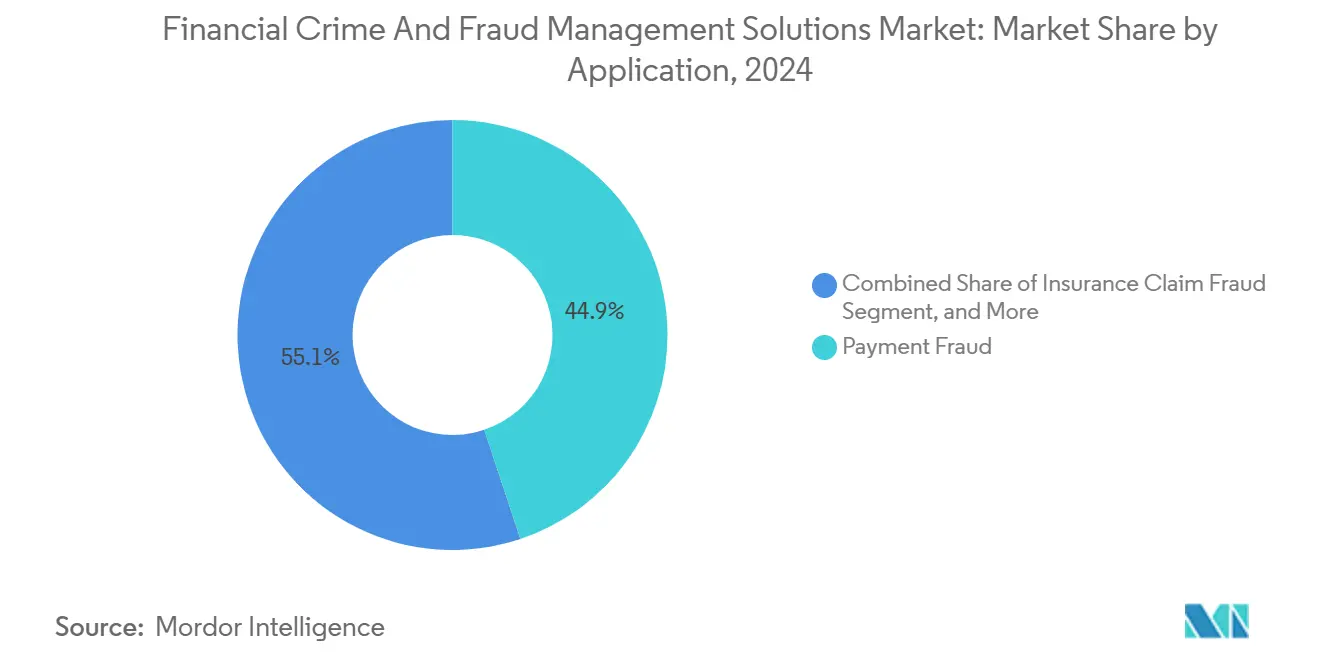

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 44,87 % der Marktgröße für Lösungen zum Management von Finanzkriminalität und Betrug auf Zahlungsbetrug; Identitätsdiebstahl und Kontoübernahme wachsen bis 2030 mit einer CAGR von 9,98 %.

- Nach Endnutzer führte BFSI im Jahr 2024 mit einem Umsatzanteil von 36,34 %; FinTech und Zahlungsabwickler verzeichnen die höchste prognostizierte CAGR von 10,13 % bis 2030.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 34,79 % des Marktanteils für Lösungen zum Management von Finanzkriminalität und Betrug auf Nordamerika, während der asiatisch-pazifische Raum über den Prognosehorizont mit einer CAGR von 10,31 % wachsen wird.

Globale Markttrends und Erkenntnisse für Lösungen zum Management von Finanzkriminalität und Betrug

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Volumen digitaler Zahlungen | +2.1% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Strenge (AML/KYC) | +1.8% | Europa, Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Einsatz von KI/ML-basierten Echtzeit-Analysen | +2.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum eingebetteter Finanz-Ökosysteme | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Konvergenz von Betrugs-, AML- und Cybersicherheits-Stacks | +1.2% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Aufstieg von Banking als Dienstleistung | +1.0% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Volumen digitaler Zahlungen

Instant-Payment-Transaktionen in den Vereinigten Staaten sind auf dem Weg, im Jahr 2025 7,4 Milliarden zu erreichen, eine CAGR von 43,4 %, die das Kartenwachstum übertrifft.[1]Nasdaq Verafin, "The Evolution of Instant Payments Infographic," verafin.com Der unwiderrufliche Charakter von Echtzeit-Schienen komprimiert Entscheidungsfenster von Minuten auf Millisekunden und setzt den Markt für Lösungen zum Management von Finanzkriminalität und Betrug einem dringenden Bedarf an Streaming-Analysen aus. Autorisierter Push-Payment-Betrug stieg zwischen 2022 und 2024 um 27 %, da Kriminelle Geschwindigkeitsvorteile ausnutzten. ISO-20022-Nachrichten fügen reichhaltigeren Kontext hinzu, der die Modellgenauigkeit verbessert, erfordern jedoch skalierbare Datenpipelines.

Zunehmende regulatorische Strenge (AML/KYC)

Die 6AMLD Europas erhöhte die Compliance-Arbeitsbelastung um 15–20 % und trieb die Automatisierung der Sanktionsprüfung und der Sorgfaltspflicht gegenüber Kunden voran.[2]LexisNexis Risk Solutions, "Top Financial Crime Compliance Trends in 2025," lexisnexis.com US-Regulatoren weiteten Section 314(b) auf zusätzliche Zahlungsarten aus und erweiterten den Umfang der Informationsaustauschpflichten. Asiatische Regulatoren verschärfen die KYC-Anforderungen für digitale Geldbörsen und zwingen Banken, einheitliche Risikoplattformen einzusetzen, die Echtzeit- und Stapelverarbeitungsströme ohne Latenzstrafen bewältigen können.

Einsatz von KI/ML-basierten Echtzeit-Analysen

Generative KI-Agenten, die NICE Actimize im Jahr 2025 eingeführt hat, reduzierten die Untersuchungszeiten und senkten Falschmeldungen auf unter 5 %.[3]NICE Actimize, "Xceed AI Agents Press Release," niceactimize.com Das Trust Network von BioCatch teilt Verhaltenssignale über mehrere Banken hinweg und erzielt eine Genauigkeit von 80 % bei bisher unbekannten Betrugsmustern. Konsortiumsintelligenz aus 650 Millionen Gegenparteien ermöglicht es Institutionen, Mule-Konten in Millisekunden zu kennzeichnen.

Wachstum eingebetteter Finanz-Ökosysteme

Eingebettete Finanzdienstleistungen verarbeiteten im Jahr 2024 Transaktionen im Wert von 2,6 Billionen USD und machten Betrugsprävention zu einem entscheidenden Kaufkriterium für Partner im Bereich Banking als Dienstleistung. Alloy und Unit21 integrieren die Risikobewertung direkt in Workflows für Banking als Dienstleistung und ermöglichen eine Echtzeit-Überwachung über mehrere Marken auf einem einzigen Hauptbuch. TransPecos Banks reduzierte die Ausgaben für Betrugsprävention um 40 %, nachdem spezialisierte Tools eingesetzt wurden, die für verteilte Abläufe optimiert sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten durch Falschmeldungen und Alarmmüdigkeit | -1.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Betrugsanalyse | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Datenschutz-by-Design- und Datensouveränitätsbarrieren | -0.7% | Europa | Langfristig (≥ 4 Jahre) |

| Komplexität kanalübergreifender Mule-Netzwerke | -0.8% | Entwickelte Zahlungsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten durch Falschmeldungen und Alarmmüdigkeit

Veraltete Regelmaschinen lösen bei mehr als 95 % der Alarme Falschmeldungen aus, was Kosten zwischen 50 USD und 200 USD pro Fall verursacht und Ermittler überlastet. Kundenfrust durch unnötige Sperrungen treibt die Abwanderungsraten auf bis zu 15 %. Cloud-native KI-Modelle, die Verhaltens- und Konsortiumsdaten verarbeiten, haben Falschmeldungen auf unter 10 % gesenkt und Kapazitäten für die echte Bedrohungsjagd freigesetzt.

Fachkräftemangel in der Betrugsanalyse

Der globale Mangel von 4 Millionen Cybersicherheitsspezialisten ist in der Betrugsanalyse besonders ausgeprägt, wo interdisziplinäre Fähigkeiten in Datenwissenschaft und Compliance selten sind. Banken in wichtigen Zentren berichten von sechsmonatigen Einstellungszyklen und Gehaltsaufschlägen von 20–30 % für leitende Analysten. Institutionen begegnen dem Mangel durch verwaltete Erkennungsdienste und akademische Partnerschaften, doch kurzfristige Kapazitätsengpässe bleiben ein Hemmnis für die Marktakzeptanz von Lösungen zum Management von Finanzkriminalität und Betrug.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungssuiten bilden die Grundlage der Akzeptanz

Lösungen generierten den Großteil der Nachfrage und entfielen im Jahr 2024 auf 61,24 % der Marktgröße für Lösungen zum Management von Finanzkriminalität und Betrug. Einheitliche Plattformen, die Transaktionsüberwachung, Verhaltensbiometrie und Fallmanagement kombinieren, sprechen Käufer an, die eine enge Datenkorrelation anstreben. Anbieter bündeln Betrugs-, AML- und Sanktionsprüfung in einzelne Stacks, um die Integration zu vereinfachen.

Dienstleistungen stellen die Agilitätsschicht dar. Verwaltete Erkennungs- und Reaktionsdienste wachsen mit einer CAGR von 11,23 %, da Banken die Alarmtriage an rund um die Uhr verfügbare Spezialistenteams auslagern. Beratungsaufträge konzentrieren sich auf die Abstimmung von KI-Modellen auf lokale Vorschriften, um sicherzustellen, dass Implementierungen im Markt für Lösungen zum Management von Finanzkriminalität und Betrug die Prüfungserwartungen erfüllen, ohne Falschmeldungen zu erhöhen.

Nach Bereitstellungsmodus: Cloud erreicht kritische Masse

On-Premises-Installationen machten im Jahr 2024 noch 56,57 % der Marktgröße für Lösungen zum Management von Finanzkriminalität und Betrug aus, was die veraltete Infrastruktur und Datenspeicherungsvorschriften widerspiegelt. Cloud-Bereitstellungen skalieren jedoch mit einer CAGR von 11,46 %, da Regulatoren klarere Leitlinien zum Outsourcing geben und Modelle, die GPU-Beschleunigung erfordern, vor Ort kostenunwirtschaftlich werden.

Hybride Architekturen balancieren Latenz und Datensouveränität. Sensible Identitätsgraphen verbleiben in privaten Rechenzentren, während die Anomaliebewertung auf öffentlichen Cloud-Clustern läuft. Dieser Mittelweg unterstützt den Wandel des Marktes für Lösungen zum Management von Finanzkriminalität und Betrug hin zu Echtzeit-Analysen, ohne einen vollständigen Systemwechsel zu erfordern.

Nach Anwendung: Zahlungsbetrug führt weiterhin, aber Identitätsbedrohungen nehmen zu

Zahlungsbetrug hielt im Jahr 2024 einen Anteil von 44,87 %, da Kriminelle auf Echtzeit-Schienen umschwenkten, bei denen Rückbuchungsschutz fehlt. Echtzeit-Verhaltensanalysen und Geräteintelligenz sind daher zentrale Kaufkriterien.

Identitätsdiebstahl und Kontoübernahme wachsen am schnellsten mit einer CAGR von 9,98 %, angetrieben durch synthetische Identitäten und Spitzen beim Credential Stuffing. Anbieter schichten Verhaltensbiometrie und föderierte Identitätssignale, um Anomalien zu erkennen, selbst wenn statische Daten kompromittiert sind, was die Akzeptanz im Markt für Lösungen zum Management von Finanzkriminalität und Betrug steigert.

Nach Endnutzerbranche: FinTech überholt das traditionelle Bankwesen

BFSI blieb die wichtigste Kundengruppe und repräsentierte im Jahr 2024 36,34 % des Umsatzes. Banken integrieren Betrugs-, AML- und Cyber-Telemetrie, um den Aufwand aus isolierten Programmen zu reduzieren.

FinTech und Zahlungsabwickler expandieren jedoch mit einer CAGR von 10,13 %, da ihre Transaktionszahlen sich vervielfachen. Diese agilen Unternehmen fordern API-first-Angebote, die Compliance direkt in Checkout-Abläufe einbetten, und erweitern den gesamten adressierbaren Umfang des Marktes für Lösungen zum Management von Finanzkriminalität und Betrug weit über die etablierten Bankengruppen hinaus.

Geografische Analyse

Nordamerika trug im Jahr 2024 mit 34,79 % den größten Anteil bei, gestützt durch robuste Rahmenbedingungen für den Informationsaustausch, eine frühe ISO-20022-Migration und eine hohe Akzeptanz von Instant Payments. Regulatorische Pilotprojekte, die die Datenzusammenarbeit zwischen Banken und FinTechs fördern, vergrößern den Markt für Lösungen zum Management von Finanzkriminalität und Betrug in der Region weiter.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer CAGR von 10,31 %, angetrieben durch Agenden zur finanziellen Inklusion und eine rasante Smartphone-Durchdringung. Länder wie Indien kodifizieren strengere KYC-Anforderungen für digitale Geldbörsen und zwingen Anbieter, die Risikobewertung bereits beim Onboarding einzubetten, anstatt erst nach dem Auftreten verdächtiger Aktivitäten.

Europa behält eine starke Dynamik. Die DSGVO und die 6AMLD erhöhen den Bedarf an Datenschutz-by-Design-Lösungen, die Daten lokalisieren und gleichzeitig grenzüberschreitende Sanktionspflichten unterstützen. Lokale Cloud-Zonen und vertrauliches Computing sind daher zentral für europäische Beschaffungsentscheidungen im Markt für Lösungen zum Management von Finanzkriminalität und Betrug.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf. NICE Actimize, FICO und LexisNexis Risk Solutions behalten Skalenvorteile durch breite Produktsuiten und umfangreiche regulatorische Inhalte. Die Übernahme von Featurespace durch Visa für 1,1 Milliarden USD und die Akquisition von BioCatch durch Permira unterstreichen das Investoreninteresse an KI-zentrierten Systemen. Anbieter differenzieren sich zunehmend durch Netzwerkeffekte: Je breiter die Konsortiumsdaten, desto höher der Erkennungsgewinn. Die Einführung eines verhaltensbasierten Trust Networks von BioCatch mit australischen Banken veranschaulicht diesen Schwungradeffekt.

Disruptoren wie Riskified und Sift konzentrieren sich gezielt auf E-Commerce-Missbrauch und Betrug auf digitalen Plattformen. Parallel dazu führt Fiserv mit FIUSD einen Stablecoin ein, der On-Chain-Betrugskontrollen einführt und die Konvergenz von Zahlungen und Web3-Sicherheit signalisiert. Erfolgsfaktoren hängen daher von Cloud-nativem Design, erklärbarer KI und der Tiefe von Intelligenzpartnerschaften ab.

Etablierte Unternehmen reagieren mit beschleunigter Forschung und Entwicklung. NICE Actimize investierte 50 Millionen USD in generative KI-Agenten, die unstrukturierte Beweise für Analysten zusammenfassen. Mastercard schloss sich mit Feedzai zusammen, um Signale auf Netzwerkebene zur Betrugsbekämpfung einzusetzen. Diese Manöver verdeutlichen, wie schnell sich der Markt für Lösungen zum Management von Finanzkriminalität und Betrug in Richtung Echtzeit-Verteidigungsmodelle auf Konsortiumsbasis bewegt.

Marktführer in der Branche für Lösungen zum Management von Finanzkriminalität und Betrug

NICE Ltd. (NICE Actimize)

Fair Isaac Corporation (FICO)

RELX PLC – LexisNexis Risk Solutions

ACI Worldwide Inc.

SAS Institute Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: NICE Actimize veröffentlichte seinen Fraud Insights Report 2025 und bestätigte Betrug durch Täuschung als die am häufigsten versuchte Betrugsmethode.

- Juni 2025: Fiserv lancierte FIUSD, einen bankfreundlichen Stablecoin mit integrierten Betrugskontrollen.

- Juni 2025: Mastercard erweiterte seine Partnerschaft mit Fiserv, um FIUSD in seinem Netzwerk einzuführen.

- Mai 2025: BioCatch startete das BioCatch Trust Network mit fünf australischen Banken.

Umfang des globalen Berichts über den Markt für Lösungen zum Management von Finanzkriminalität und Betrug

| Lösungen |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Zahlungsbetrug |

| Identitätsdiebstahl und Kontoübernahme |

| Versicherungsanspruchsbetrug |

| Geldwäsche und Terrorismusfinanzierung |

| Interner Betrug / Mitarbeiterbetrug |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| FinTech und Zahlungsabwickler |

| E-Commerce und Einzelhandel |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Nach Anwendung | Zahlungsbetrug | ||

| Identitätsdiebstahl und Kontoübernahme | |||

| Versicherungsanspruchsbetrug | |||

| Geldwäsche und Terrorismusfinanzierung | |||

| Interner Betrug / Mitarbeiterbetrug | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| FinTech und Zahlungsabwickler | |||

| E-Commerce und Einzelhandel | |||

| Gesundheitswesen | |||

| Regierung und öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lösungen zum Management von Finanzkriminalität und Betrug im Jahr 2025?

Er wird auf 25,06 Milliarden USD geschätzt und soll mit einer CAGR von 9,87 % auf 40,12 Milliarden USD bis 2030 wachsen.

Welche Region wächst am schnellsten bei Plattformen zum Betrugsmanagement?

Der asiatisch-pazifische Raum führt mit einer CAGR von 10,31 % dank rasanter Akzeptanz digitaler Zahlungen und sich weiterentwickelnder KYC-Vorschriften.

Welches Segment weist heute den höchsten Marktanteil auf?

Lösungen machen 61,24 % des Umsatzes aus, da Institutionen integrierte Erkennungssuiten bevorzugen.

Warum sind Falschmeldungen ein wesentliches Hemmnis?

Veraltete Regelmaschinen kennzeichnen mehr als 95 % der Alarme als unbedenklich, was die Untersuchungskosten und die Kundenabwanderung in die Höhe treibt.

Wie verbessert KI die Genauigkeit der Betrugserkennung?

Generative und maschinelle Lernmodelle senken Falschmeldungen auf unter 10 %, indem sie Verhaltensbiometrie mit Konsortiumsintelligenz kombinieren.

Seite zuletzt aktualisiert am: