Marktgröße und Marktanteil der Fünftanbieter Logistik (5PL)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.06 Milliarden US-Dollar |

| Marktgröße (2031) | 19.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

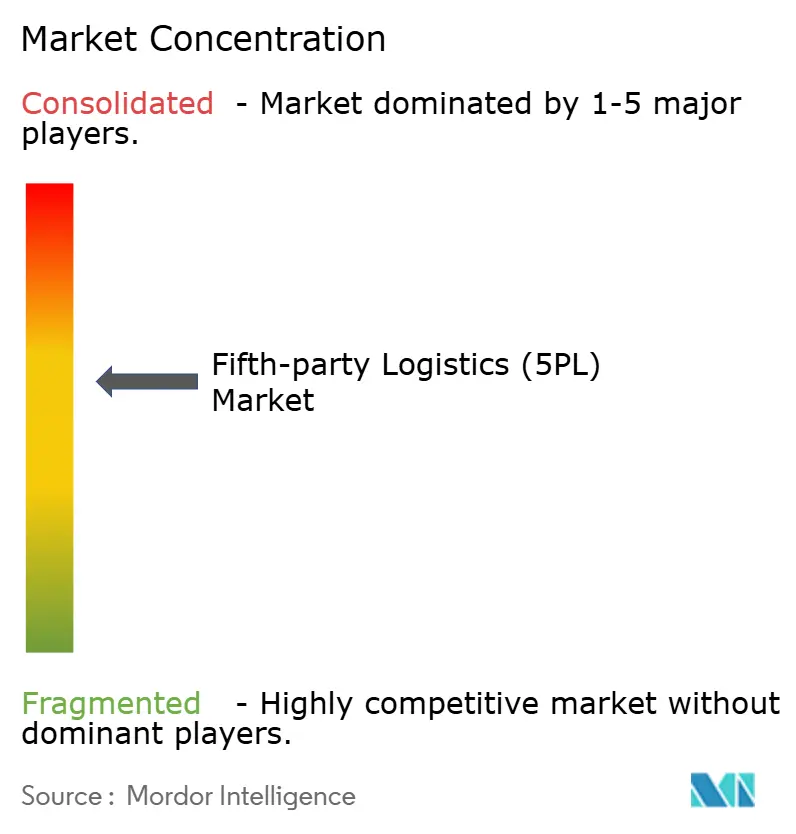

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Fünftanbieter Logistik (5PL) von Mordor Intelligence

Die Marktgröße der Fünftanbieter Logistik wird voraussichtlich von 10,84 Milliarden USD im Jahr 2025 auf 12,06 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 19,61 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 10,21 % über den Zeitraum 2026–2031 entspricht. Direktvertriebsmarken beschleunigen die Auslagerung, da sie einheitliche Plattformen benötigen, die Lagerhaltung, Transport und Technologie auf eine Weise zusammenführen, die herkömmliche Drittanbieter-Logistik nicht leisten kann. Technologiegesteuerte Orchestrierung, die Robotik, Blockchain-Rückverfolgbarkeit und eingebettete Finanzdienstleistungen bündelt, schafft dauerhafte Kundenbeziehungen, indem sie die Kundenakquisitionskosten senkt und den Lebenszeitwert für Online-Marken verbessert. Plattformanbieter gewinnen auch bei kleinen und mittleren Unternehmen an Bedeutung, denen das Kapital und das Fachwissen fehlen, um eigene Fulfillment-Netzwerke aufzubauen. Gleichzeitig ziehen regulatorische Vorgaben wie der Digitale Produktpass der Europäischen Union die Blockchain-Technologie in den Mainstream der Logistikabläufe und erhöhen die Compliance-Anforderungen für Wettbewerber.[1]Europäische Kommission, "Initiative Digitaler Produktpass," europa.eu

Wichtigste Erkenntnisse des Berichts

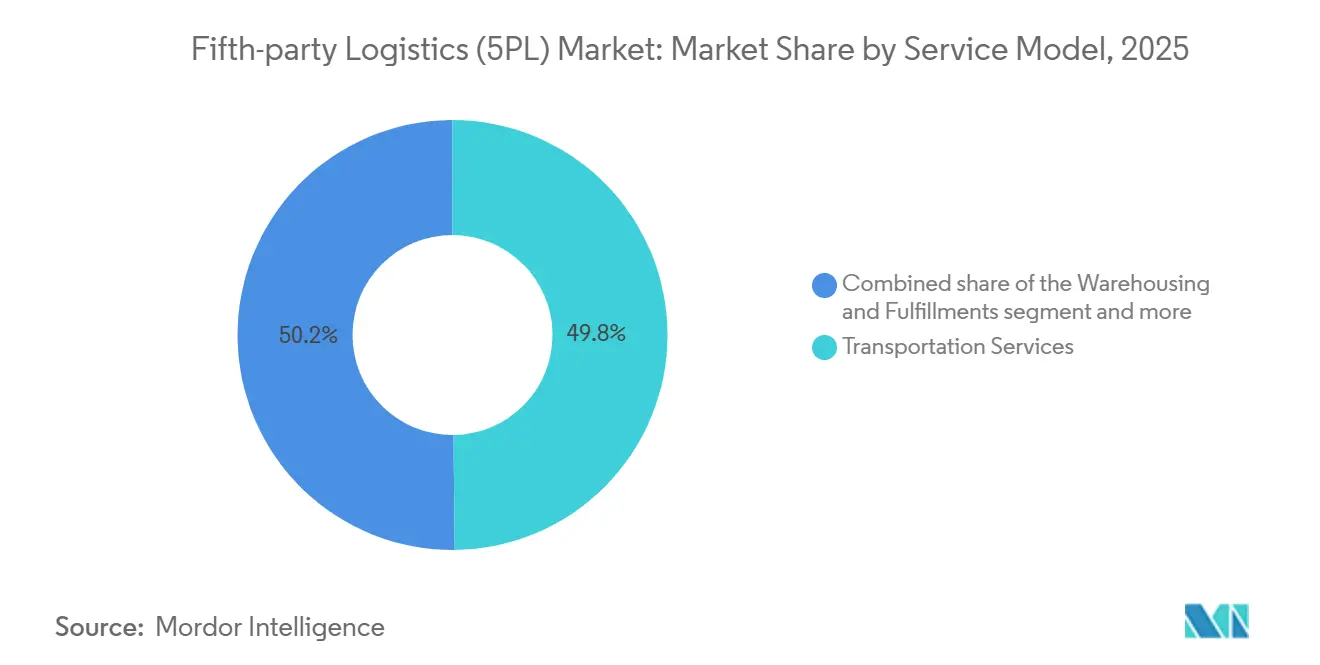

- Nach Servicemodell hielt Transportdienstleistungen im Jahr 2025 einen Marktanteil von 49,83 % am Markt für Fünftanbieter Logistik, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 15,59 % wachsen werden.

- Nach Endnutzerbranche führte E-Commerce & Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 37,97 %; Healthcare & Pharma wird voraussichtlich bis 2031 mit einer CAGR von 13,35 % wachsen.

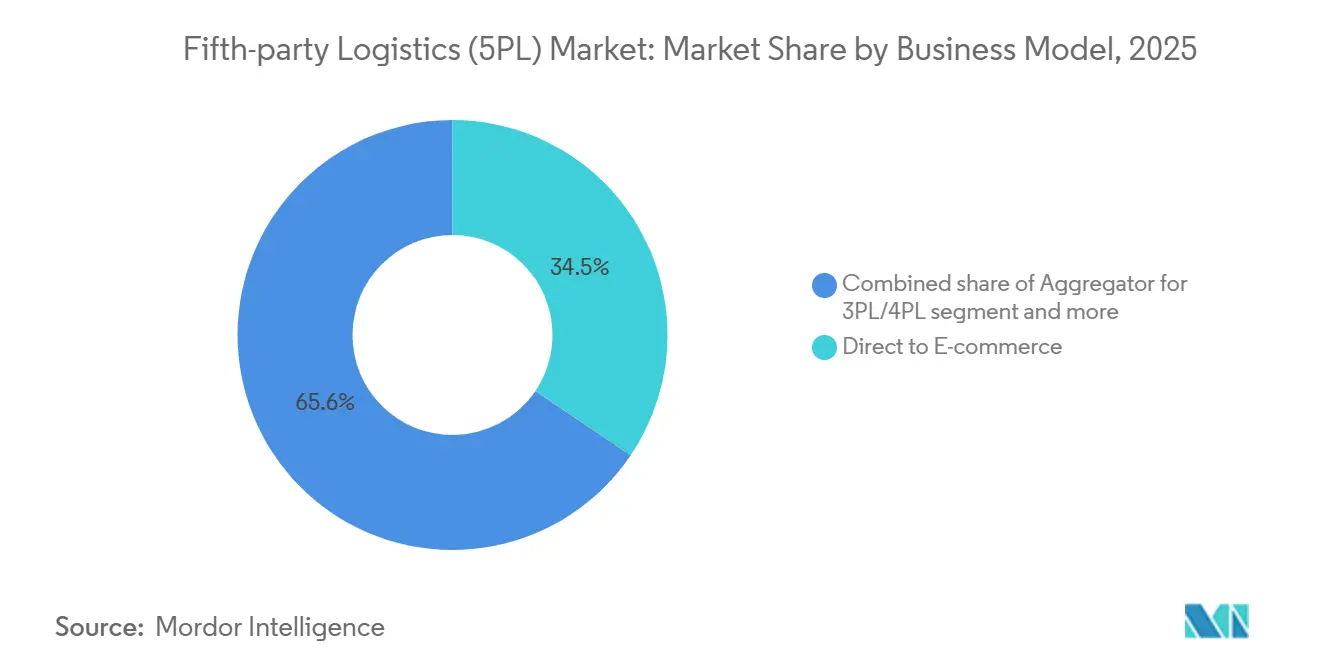

- Nach Geschäftsmodell entfiel auf den Direktvertrieb an E-Commerce im Jahr 2025 ein Anteil von 34,45 % an der Marktgröße der Fünftanbieter Logistik, während plattformbasiertes Outsourcing im Zeitraum 2026–2031 mit einer CAGR von 17,08 % voranschreitet.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,10 % am Markt für Fünftanbieter Logistik, aber kleine und mittlere Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 14,03 % wachsen.

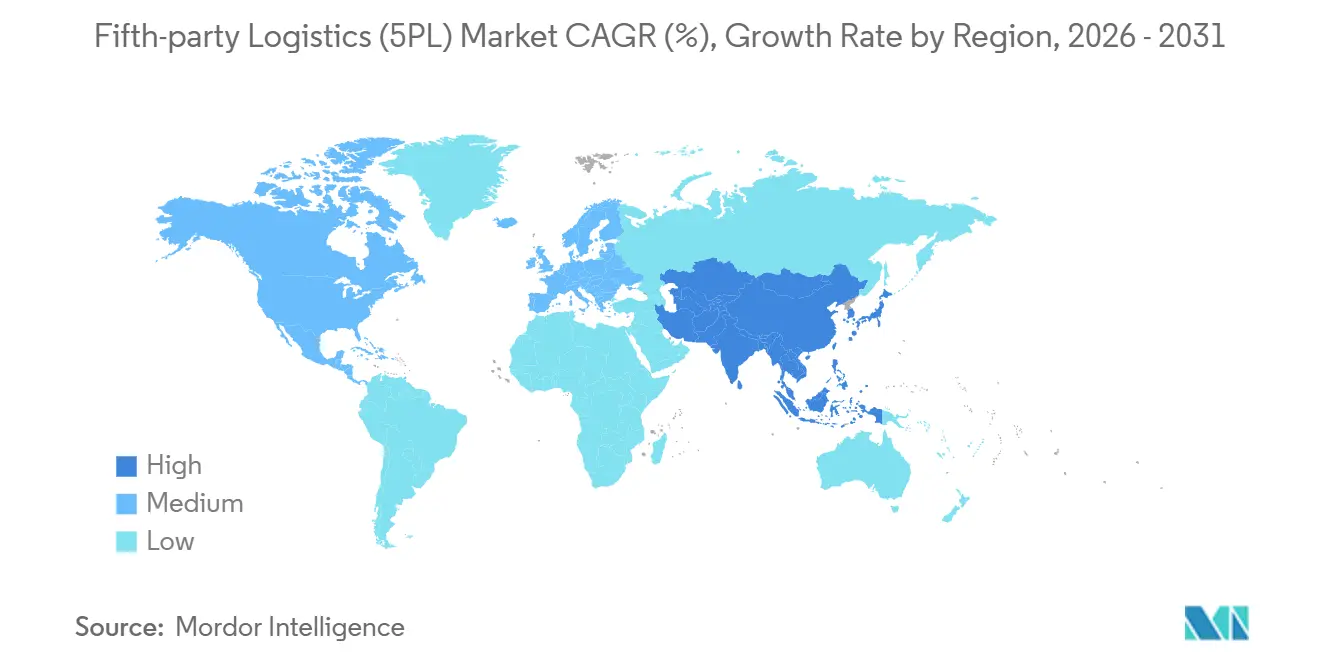

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 36,72 % des Marktumsatzes, während der asiatisch-pazifische Raum mit einer CAGR von 11,97 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fünftanbieter Logistik (5PL)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Direktvertriebsmarken als Treiber der Nachfrage nach schlüsselfertigen Fulfillment-Lösungen | +2.4% | Global mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erhöhte Omnichannel-Bestandskomplexität nach der Pandemie | +2.0% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Lieferkettenresilienz infolge geopolitischer Störungen | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Plug-and-Play-Robotik als Dienstleistung in 5PL-Verträgen gebündelt | +1.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Blockchain-Herkunftsnachweisvorschriften steigern die Attraktivität des Outsourcings | +1.5% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Eingebettete Finanzdienstleistungen innerhalb von 5PL-Control-Tower-Plattformen | +1.2% | Global, insbesondere Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Direktvertriebsmarken als Treiber der Nachfrage nach schlüsselfertigen Fulfillment-Lösungen

Digital-first-Marken gestalten Beschaffungsstrategien neu, indem sie auf eine einzige Logistikquelle bestehen, die Lagerhaltung, Versand und Retouren unter einem einzigen Vertrag abdeckt. Akademische Studien zeigen, dass Omnichannel-Händler Bestandsalgorithmen benötigen, die Ladengeschäfte, Online-Bestellungen und Abholpunkte gleichzeitig bedienen können – eine Komplexität, die Anbieter im Markt für Fünftanbieter Logistik begünstigt. Diese Marken verfügen selten über die nötige Größe, um Netzwerke eigenständig aufzubauen, sodass schlüsselfertige 5PL-Lösungen mehrjährige Infrastrukturzeiträume auf wenige Wochen verkürzen. Die Verbreitung von Social Commerce im asiatisch-pazifischen Raum verstärkt die Nachfrage nach Plattformen, die Zahlungen, Bestandstransparenz und Same-Day-Delivery miteinander verbinden, zusätzlich. Überlegenes Fulfillment beeinflusst nun direkt die Kundenakquisitionskosten und macht integrierte 5PL-Partnerschaften zu einem strategischen Marketinginstrument.

Erhöhte Omnichannel-Bestandskomplexität nach der Pandemie

Die Pandemie zwang Händler dazu, physische Geschäfte und digitale Kanäle parallel zu betreiben, was die Anzahl der Bestandsplatzierungsentscheidungen vervielfachte. Forschungsergebnisse bestätigen, dass Unternehmen viele Fulfillment-Knoten synchronisieren müssen, um Serviceziele zu erreichen, ohne das Umlaufvermögen aufzublähen. Standardmäßige Tools sind unzureichend, um Saisonalität, Aktionen und Echtzeit-Nachfrageerfassung in Einklang zu bringen. Marktführer im Bereich Fünftanbieter Logistik lösen dieses Problem, indem sie Machine-Learning-Engines in Control Tower integrieren, die Waren kontinuierlich neu positionieren. Händler profitieren von höheren Serviceniveaus und reduzierten Sicherheitsbeständen, wodurch die Logistikoptimierung zu einem Margentreiber wird.

Bedarf an Lieferkettenresilienz infolge geopolitischer Störungen

Handelsspannungen und Naturkatastrophen haben Risiken bei der Beschaffung aus einer einzigen Region aufgezeigt. Vordenkerschaft des Weltwirtschaftsforums zeigt, dass Unternehmen Netzwerke entwerfen müssen, die schnell umgeleitet werden können. Anbieter im Markt für Fünftanbieter Logistik schließen Kapazitätsverträge in mehreren Regionen vorab ab und geben Kunden Ausweichmöglichkeiten, ohne redundante Mitarbeiterzahlen aufrechterhalten zu müssen. Szenarioplanungstools vergleichen Kosten, Vorlaufzeiten und Risiken und erheben 5PL-Partner von taktischen Lieferanten zu strategischen Beratern. Mit zunehmendem Nearshoring ist flexible Orchestrierung wichtiger als der Besitz von Anlagen.[2]Weltwirtschaftsforum, "Resiliente Lieferketten," weforum.org

Plug-and-Play-Robotik als Dienstleistung in 5PL-Verträgen gebündelt

Robotik als Dienstleistung (RaaS) beseitigt Kapitalhürden für die Lagerautomatisierung. Locus Robotics meldet 12.000 autonome Einheiten im Einsatz und mehr als 3 Milliarden abgeschlossene Picks im Rahmen von Pay-per-Pick-Vereinbarungen, die Kosten mit dem Volumen in Einklang bringen. Plattformen im Markt für Fünftanbieter Logistik bündeln diese Roboter in umfassenderen Verträgen und optimieren die Flottenauslastung über viele Kunden hinweg. Die Integration mit Lagerverwaltungs- und Arbeitssystemen erfordert technische Tiefe, die allgemeine Robotikhersteller nicht liefern können. Flexible Automatisierung ist besonders wertvoll während der Urlaubsspitzen, wenn Arbeitskräftemangel akut ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensiver Aufbau globaler Mikro-Fulfillment-Netzwerke | −1.2% | Global, insbesondere urbane Zentren | Mittelfristig (2–4 Jahre) |

| Volatilität der Seefrachtkapazität schwächt die Optimierungsgenauigkeit | −0.9% | Global, transpazifische und Europa-Asien-Routen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Überprüfung algorithmischer Verzerrungen bei der Frachtführerzuweisung | −0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Compliance-Belastung durch den Kohlenstoffgrenzmechanismus für 5PL-Anbieter | −0.6% | Europa, weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensiver Aufbau globaler Mikro-Fulfillment-Netzwerke

Same-Day-Delivery erfordert Mikrolager in dicht besiedelten städtischen Gebieten, aber hohe Grundstückspreise und die Kosten für Automatisierungsanlagen übersteigen die Kapitalmöglichkeiten kleinerer Marktteilnehmer. Break-even-Analysen zeigen, dass die Rentabilität von einer hohen Bestelldichte abhängt – einer unsicheren Variable in vielen Regionen. Die Bestandstrennung für mehrere Kunden treibt ebenfalls den Gemeinkosten in die Höhe und verringert die Auslastungsraten. Diese wirtschaftlichen Rahmenbedingungen begünstigen die Konsolidierung, da gut finanzierte Anbieter Wettbewerber aufkaufen, um erstklassige Standorte zu sichern. Vorabausgaben verlangsamen das Expansionstempo und dämpfen die gesamte Branchen-CAGR.

Volatilität der Seefrachtkapazität schwächt die Optimierungsgenauigkeit

Containerpläne bleiben aufgrund geopolitischer Umleitungen und klimabedingter Kanalbeschränkungen unbeständig, sodass die Pünktlichkeitsleistung unter den Benchmarks von vor 2019 bleibt. Solche Schwankungen verzerren Nachfrageplanungsalgorithmen innerhalb der Plattformen im Markt für Fünftanbieter Logistik. Um Serviceniveaus aufrechtzuerhalten, halten Anbieter zusätzliche Bestände vor oder zahlen für Luftfracht, was die Kosten erhöht. Echtzeit-Neuoptimierung hilft, doch anhaltende Volatilität begrenzt die Präzision, die Verlader von datengesteuerter Orchestrierung erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicemodell: Wertmigration hin zu technologiereichen Angeboten

Transportdienstleistungen kontrollierten im Jahr 2025 49,83 % des Marktanteils der Fünftanbieter Logistik, doch Kommoditisierungsdruck lenkt die Ausgaben in Richtung Mehrwertdienste, die bis 2031 mit einer CAGR von 15,59 % wachsen. Kunden betrachten Frachtbewegungen zunehmend als Basisanforderung und vergeben Verträge auf der Grundlage der Fähigkeit des Anbieters, Beratung, Analytik und Blockchain-Integration in einem Paket zu liefern. Dieser Mixwandel erweitert die Marktgröße der Fünftanbieter Logistik für Beratungsfunktionen, die früher außerhalb der Kernlogistikbudgets lagen. Der Straßentransport dominiert weiterhin die letzte Meile, da die Pakeldichte häufige Routen unterstützt, während multimodale Optimierungstools nicht dringende Volumina auf Seewege verlagern, um den CO₂-Fußabdruck zu reduzieren.

Einsätze von Robotik als Dienstleistung unterstreichen diesen Wandel. Anbieter wie DHL integrieren Flotten autonomer mobiler Locus-Roboter im Rahmen variabler Kostenvereinbarungen und verbessern so die Pick-Raten für Verlader ohne Kapitalaufwand. Bestandsverwaltungsmodule integrieren zunehmend Blockchain, um den Anforderungen des Digitalen Produktpasses in Europa gerecht zu werden. Diese Fähigkeiten steigern den Cross-Selling-Umsatz pro Kunde und erhöhen die Wechselkosten weit über die in traditionellen preisbasierten Beziehungen hinaus. Da Beratungs- und Technologieeinkünfte schneller wachsen als Lkw-Einnahmen, hängen Marktbewertungen nun von geistigem Eigentum und der Tiefe der Datenanalyse ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Komplexität im Gesundheitswesen treibt den Outsourcing-Anstieg

E-Commerce & Einzelhandel hielt im Jahr 2025 dank des Direktvertriebsmomentums einen Anteil von 37,97 % am Markt für Fünftanbieter Logistik, doch Healthcare & Pharma wird voraussichtlich mit einer CAGR von 13,35 % wachsen und damit der am schnellsten wachsende Endnutzerblock sein. Vorschriften zur Temperaturkontrolle von Impfstoffen und Vorschriften zur Fälschungsbekämpfung erfordern vollständige Rückverfolgbarkeit – ein Bereich, in dem 5PL-Plattformen, die Blockchain und Internet-der-Dinge-Sensoren verbinden, hervorragend sind. Händler dominieren weiterhin nach Volumen, aber Pharmazeutika erzielen aufgrund spezialisierter Verpackung und Compliance-Aufgaben höhere Einnahmen pro Einheit. Die Konvergenz von Social Commerce und Livestream-Shopping im asiatisch-pazifischen Raum erhöht die grenzüberschreitenden Paketzahlen und verstärkt die Nachfrage nach einheitlicher Zolldokumentation und Automatisierung der Zollzahlung.

Lebensmittel- und Getränkeunternehmen wenden sich ebenfalls an Anbieter im Markt für Fünftanbieter Logistik für die Orchestrierung der Kühlkette, die den Bestand mit der schwankenden Restaurant- und Lebensmitteleinzelhandelsnachfrage in Einklang bringt. Industrielle Hersteller nutzen 5PL-Control-Tower, um eingehende Teile mit ausgehenden Fertigwaren zu koordinieren und Liegezeiten zu reduzieren. Branchenübergreifend ist der gemeinsame Nenner der Anwender eine steigende Lieferkettenkomplexität, die kleine interne Teams nicht ohne Weiteres bewältigen können.

Nach Geschäftsmodell: Plattformen definieren Wettbewerbsgrenzen neu

Das Direktvertrieb-an-E-Commerce-Modell lieferte im Jahr 2025 34,45 % der Marktgröße der Fünftanbieter Logistik, doch plattformbasiertes, technologiegetriebenes Outsourcing eilt mit einer CAGR von 17,08 % voran, da Unternehmen auf API-first-Integration umsteigen. Plattformarchitekturen bieten Verladern eine einheitliche Oberfläche für Frachtführerbuchung, Bestandspositionierung und Finanzdienstleistungen. Erklärbare KI-Module helfen diesen Plattformen, neue Fairnessvorschriften zu erfüllen, ohne die Optimierungsgenauigkeit zu beeinträchtigen. Aggregatoren, die einst von manueller Koordination lebten, sehen sich nun schrumpfenden Margen gegenüber, da codebasierte Orchestrierung besser skaliert als Mitarbeiterzahlen.

Unternehmenskunden mit ungewöhnlichen Compliance-Anforderungen beauftragen weiterhin individuelle Orchestrierung, insbesondere zur Navigation der Berichterstattung zum Kohlenstoffgrenzmechanismus. Gemeinsame Infrastrukturökonomien ermöglichen es Plattformen jedoch, Robotikflotten und Mikrolagerinvestitionen auf Hunderte von Kunden zu verteilen und so die Stückkosten zu senken. Eingebettete Finanzdienstleistungen vertiefen die Kundenbindung, indem sie Betriebskapitalflüsse direkt mit der Sendungstransparenz verknüpfen. Der Wettbewerbsdruck verlagert sich daher von Frachtpreisen hin zu entwicklerfreundlichen APIs und Fintech-Innovationen.[3]John McDowell, "Vorteile der Lieferkettenfinanzierung," Federal Reserve Bank of Atlanta, frbatlanta.org

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Plattformen schaffen gleiche Wettbewerbsbedingungen für KMU

Großunternehmen hielten im Jahr 2025 63,10 % des Marktanteils der Fünftanbieter Logistik, aber kleine und mittlere Unternehmen (KMU) werden voraussichtlich bis 2031 mit einer CAGR von 14,03 % wachsen. RaaS und nutzungsbasierte Lagermodelle geben KMU Zugang zu Automatisierung, die zuvor Fortune-500-Budgets vorbehalten war. Eingebettete Finanzdienstleistungen auf 5PL-Portalen senken die Kreditkosten um bis zu 300 Basispunkte und ermöglichen es kleineren Unternehmen, Bestandsaufbauten während der Urlaubsspitzen zu finanzieren. Die durch die Pandemie ausgelöste Omnichannel-Auftragsverwaltungskomplexität trifft KMU auch am härtesten, da ihnen Data-Science-Teams fehlen, was sie zu schlüsselfertigen 5PL-Lösungen drängt.

Großunternehmen genießen weiterhin Mengenrabatte und individuelle Servicevereinbarungen. Sie verlassen sich auf Partner im Markt für Fünftanbieter Logistik für geopolitische Szenarioplanung und multiregionales Netzwerkdesign, während sie sich gegen Störungen in einzelnen Ländern absichern. Doch die Fähigkeitslücke schließt sich schnell, was bis 2031 auf eine ausgeglichenere Marktlandschaft hindeutet.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,72 % des Umsatzes im Markt für Fünftanbieter Logistik, gestützt durch ausgereifte E-Commerce-Ökosysteme und die frühe Einführung von Robotik als Dienstleistung, die die Automatisierungseinstiegskosten für Lagerbetreiber senkt. Die regulatorische Überprüfung algorithmischer Verzerrungen bei der Frachtführerzuweisung ist in den Vereinigten Staaten und Kanada am stärksten ausgeprägt, was führende Anbieter dazu veranlasst, Fairness-Audits und erklärbare KI-Komponenten in ihre Routing-Engines zu integrieren. Die Proliferation von Direktvertriebsmarken erhöht die Pakeldichte, die den Rollout von Mikro-Fulfillment in Sekundärstädten rechtfertigt, während eingebettete Finanzdienstleistungen auf Logistikplattformen bei kleinen Verkäufern, die alternative Kredite suchen, an Bedeutung gewinnen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,97 % bis 2031. Grenzüberschreitende E-Commerce-Korridore, die China, Südostasien und Australien verbinden, erzeugen hochfrequente Paketströme, die von einheitlicher Zollabfertigung und Vorauszahlungsfunktionen für Zölle profitieren. Staatliche Zuschüsse für die Digitalisierung der Lieferkette in Indien und Indonesien ermutigen mittelständische Hersteller, die Orchestrierung an Plattformen im Markt für Fünftanbieter Logistik auszulagern. Stadtmautgebühren in großen chinesischen Städten drängen Lagerbetreiber dazu, autonome mobile Roboter einzusetzen, die auf engerem Raum arbeiten können, was die RaaS-Akzeptanz beschleunigt. Nearshoring-Trends treiben auch Investitionen in vietnamesische und thailändische Fulfillment-Hubs an, da Marken ihre Abhängigkeit von der Beschaffung aus einem einzigen Land diversifizieren.

Europa verzeichnet ein stetiges Wachstum, das durch weitreichende Nachhaltigkeitsvorschriften angetrieben wird. Der Kohlenstoffgrenzmechanismus erfordert eine detaillierte Emissionsberichterstattung, was Importeure dazu veranlasst, 5PL-Anbieter mit zertifizierten Berechnungsmaschinen einzusetzen. Das Programm zum Digitalen Produktpass beschleunigt den Blockchain-Einsatz in Mode- und Elektroniklieferketten. Anbieter, die gebündelte Compliance und Fulfillment anbieten, gewinnen einen Vorteil gegenüber anlagenintensiven Wettbewerbern, die sich ausschließlich auf den Transport konzentrieren. Obwohl Südamerika und der Nahe Osten & Afrika in der Infrastruktur zurückliegen, sehen ausgewählte städtische Zentren Pilotprojekte für gemeinsames Mikro-Fulfillment, was auf zukünftiges Aufholpotenzial hindeutet, sobald Kapital verfügbar wird.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, aber der Markt für Fünftanbieter Logistik bleibt mäßig fragmentiert, da anlagenintensive Platzhirsche ihre Technologie aufrüsten, während softwarezentrierte Neueinsteiger über Plattformen skalieren. Platzhirsche wie Kuehne + Nagel und DSV integrieren Fintech-Module, um Kunden durch Betriebskapitallösungen zu binden, die 2025 angekündigt wurden. Plattform-native Anbieter differenzieren sich mit API-Bibliotheken, die Warenkörbe, Auftragsverwaltungssysteme und Robotikflotten in Echtzeit verbinden. Investitionsströme bevorzugen Anbieter, die durchgängige Transparenz statt einzelner Transportanlagen vorweisen können.

Strategische Allianzen bilden sich rund um die Automatisierung. Nippon Express ist eine Partnerschaft mit einem Robotikhersteller eingegangen, um regionsspezifische autonome mobile Roboter zu entwickeln, mit dem Ziel einer groß angelegten Einführung bis 2026. DHL und FedEx erweitern weiterhin gemeinsame RaaS-Pools, um Auslastungsziele zu erreichen, die Abonnementpreise rechtfertigen. Anbieter erwerben auch Nischen-Blockchain-Startups, um die Compliance-Bereitschaft für europäische Herkunftsregeln zu beschleunigen. Die Konvergenz von Logistik und Finanzen schreibt Bewertungsmodelle um, wobei Investoren gemischte Einnahmequellen belohnen, die eingebettete Kreditvergabe einschließen.

Regulatorische Dynamiken gestalten Produkt-Roadmaps. Das KI-Gesetz der EU zwingt Routing-Engines dazu, Entscheidungslogik offenzulegen, was Anbieter dazu drängt, transparente Modellverwaltungsschichten aufzubauen. Anbieter mit starken Governance-Referenzen können Compliance als Dienstleistung anbieten und Regulierung in einen Wettbewerbsvorteil verwandeln. Eine Konsolidierung wird erwartet, da der Kapitalbedarf für Mikro-Fulfillment-Netzwerke steigt; kleinere regionale 5PL-Anbieter könnten ausscheiden oder fusionieren, um Finanzierung für städtische Lagerexpansionen zu sichern.[4]Europäische Kommission, "Regulierungsrahmen des KI-Gesetzes," europa.eu

Branchenführer der Fünftanbieter Logistik (5PL)

Kuehne + Nagel International AG

UPS Supply Chain Solutions

C.H. Robinson Worldwide

DHL Supply Chain (DHL Group)

CEVA Logistics (CMA CGM Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: GXO Logistics gab die Eröffnung eines neuen Distributionszentrums in Kanada bekannt. Dieser Schritt vertieft offiziell die globale Logistikpartnerschaft des Unternehmens mit der globalen Schmuckmarke Pandora und bietet fortschrittliche Multi-Tenant-Bestandsorchestrierung in Nordamerika.

- März 2026: DHL Supply Chain gab den Bau eines 26.600 Quadratmeter großen CO₂-neutralen Logistikzentrums in Rheinbach, Deutschland, bekannt, das im August 2026 in Betrieb gehen soll. Die Anlage wird nach dem „Gold Standard” der Deutschen Gesellschaft für Nachhaltiges Bauen errichtet und ist modular konzipiert, um hochautomatisiertes E-Commerce-Fulfillment und fortschrittliche Lagerprozesse für flexible Unternehmenslieferketten zu unterstützen.

- November 2025: Uber Freight gab eine erweiterte kommerzielle Partnerschaft und strategische Investition in Better Trucks bekannt, eine API-first-Plattform für die letzte Meile. Durch API-Integration über mehr als 50 E-Commerce-Plattformen stärkt diese Allianz das „End-to-End-Logistik”-Ökosystem von Uber Freight.

- Juni 2025: DHL Supply Chain schloss einen langfristigen Vertrag mit Fortum Battery Recycling ab, um maßgeschneiderte Servicelogistiklösungen für die Kreislaufverarbeitung von Elektrofahrzeugbatterien (EV) zu entwickeln. Dieser Vertrag veranschaulicht fortschrittliche Lead-Logistics-Partner (LLP)- und 5PL-Orchestrierung, indem der Fokus von Massengutfracht auf das vollständige Lebenszyklusmanagement von Anlagen verlagert wird.

Berichtsumfang des globalen Marktes für Fünftanbieter Logistik (5PL)

| Transportdienstleistungen | Straße |

| Luft | |

| See | |

| Multimodal | |

| Lagerhaltung & Fulfillment | |

| Bestandsverwaltung | |

| Mehrwertdienste (Technologie, Analytik, Beratung usw.) |

| E-Commerce & Einzelhandel |

| Konsumgüter |

| Lebensmittel & Getränke (inkl. Kühlkette) |

| Healthcare & Pharma |

| Industrie & Fertigung |

| Sonstige |

| Direktvertrieb an E-Commerce |

| Aggregator/Integrator für 3PL/4PL |

| Individuelle Lieferkettenorchestrierung für Unternehmen |

| Plattformbasiertes, technologiegetriebenes Outsourcing |

| Sonstige (öffentlicher Sektor/Behörden, allianzbasierte Logistikorchestrierung, projektbasierte Veranstaltungen/Ausstellungen) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest des asiatisch-pazifischen Raums | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Servicemodell | Transportdienstleistungen | Straße |

| Luft | ||

| See | ||

| Multimodal | ||

| Lagerhaltung & Fulfillment | ||

| Bestandsverwaltung | ||

| Mehrwertdienste (Technologie, Analytik, Beratung usw.) | ||

| Nach Endnutzerbranche | E-Commerce & Einzelhandel | |

| Konsumgüter | ||

| Lebensmittel & Getränke (inkl. Kühlkette) | ||

| Healthcare & Pharma | ||

| Industrie & Fertigung | ||

| Sonstige | ||

| Nach Geschäftsmodell / Kundentyp | Direktvertrieb an E-Commerce | |

| Aggregator/Integrator für 3PL/4PL | ||

| Individuelle Lieferkettenorchestrierung für Unternehmen | ||

| Plattformbasiertes, technologiegetriebenes Outsourcing | ||

| Sonstige (öffentlicher Sektor/Behörden, allianzbasierte Logistikorchestrierung, projektbasierte Veranstaltungen/Ausstellungen) | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest des asiatisch-pazifischen Raums | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Fünftanbieter Logistik bis 2031 voraussichtlich wachsen?

Der Markt für Fünftanbieter Logistik (5PL) wird für 2026 auf 12,06 Milliarden USD geschätzt und soll bis 2031 einen Wert von 19,61 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 10,21 % über den Prognosezeitraum entspricht.

Welche Region wird den größten inkrementellen Umsatz hinzufügen?

Der asiatisch-pazifische Raum führt beim Wachstum mit einer CAGR von 11,97 %, angetrieben durch grenzüberschreitenden E-Commerce und Programme zur Digitalisierung der Lieferkette.

Warum entscheiden sich Direktvertriebsmarken für 5PL-Anbieter?

Sie erhalten schlüsselfertigen Zugang zu Lagerhaltung, Transport, Robotik und eingebetteten Finanzdienstleistungen, was Markteinführungszeiten verkürzt und die Betriebskomplexität reduziert.

Was macht das Gesundheitswesen zu einem stark wachsenden Endnutzersegment?

Strenge Herkunftsvorschriften und Anforderungen an die Kühlkette drängen Pharmaunternehmen zu 5PL-Partnern, die Blockchain-Tracking und temperaturkontrollierte Logistik integrieren.

Wie verändert eingebettete Finanzdienstleistung das Wertversprechen der 5PL?

Factoring von Rechnungen und dynamische Rabattierung, die in Control-Tower-Plattformen eingebettet sind, senken die Kreditkosten für Lieferanten um bis zu 300 Basispunkte und vertiefen die Kundenbindung.

Welchen Compliance-Herausforderungen werden 5PL-Anbieter in Europa bis 2026 gegenüberstehen?

Sie müssen die Berichterstattungsanforderungen des Kohlenstoffgrenzmechanismus erfüllen und die Transparenzregeln des KI-Gesetzes der EU für Optimierungsalgorithmen einhalten.

Seite zuletzt aktualisiert am: