Größe und Marktanteil des Marktes für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.71 Milliarden US-Dollar |

| Marktgröße (2031) | 2.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung von Mordor Intelligence

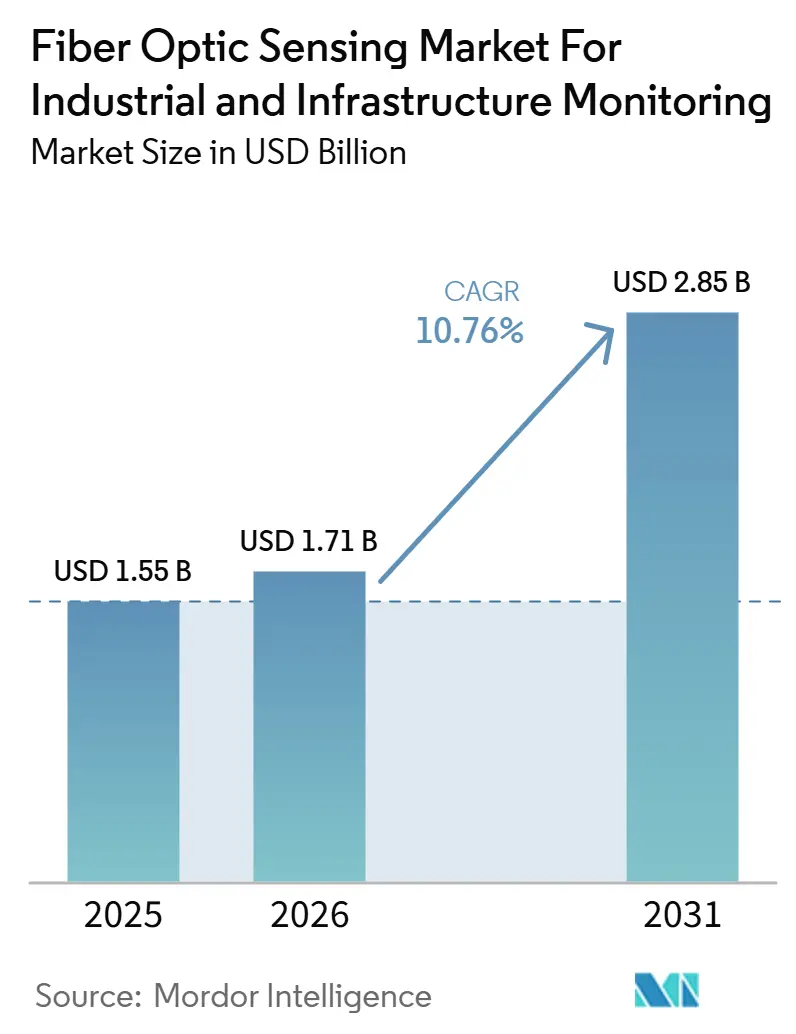

Die Marktgröße für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung wurde im Jahr 2025 auf 1,55 Milliarden USD geschätzt und soll von 1,71 Milliarden USD im Jahr 2026 auf 2,85 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,76 % während des Prognosezeitraums (2026–2031). Der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung expandiert, weil Betreiber eine kontinuierliche Überwachung von Pipelines, Stromkabeln, Verkehrskorridoren und anderen langen linearen Anlagen benötigen, bei denen elektronische Sensoren unter elektromagnetischen Störungen oder extremen Temperaturen häufig versagen. Die Möglichkeit, bestehende Faserrouten in verteilte Sensornetzwerke umzuwandeln, verkürzt die Amortisationszeiten und weitet die Akzeptanz über Neubauprojekte hinaus aus. Versicherungs- und Rückversicherungspraktiken treiben Anlageneigentümer ebenfalls zur Echtzeit-Überwachung, da kontinuierliche Daten die Ausfallexposition verringern und die Risikotransparenz verbessern können. In den Bereichen Energie, zivile Infrastruktur und Verteidigung profitiert der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung vom praktischen Nutzen der Reduzierung ungeplanter Ausfälle, der Begrenzung der Haftung gegenüber Dritten und der Ermöglichung schnellerer betrieblicher Entscheidungen. Ein zweiter Wandel vollzieht sich ebenfalls, da KI-fähige Edge-Interrogatoren beginnen, den Aufwand der Signalinterpretation zu reduzieren, was dem Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung helfen sollte, in mittlere Anwendungen wie Wassernetze, Chemieanlagen und Stadtbahnsysteme vorzudringen.

Wichtigste Erkenntnisse des Berichts

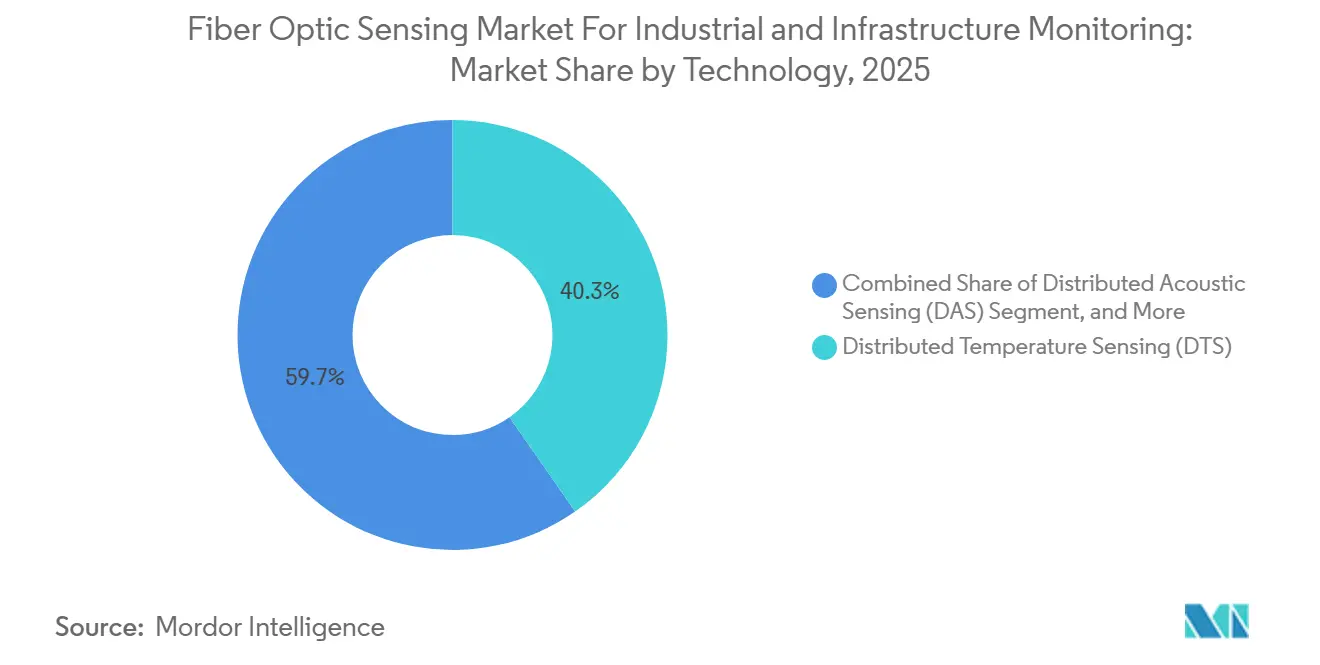

- Nach Technologie hielt Distributed Temperature Sensing im Jahr 2025 einen Anteil von 40,34 % am Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung, während Distributed Acoustic Sensing bis 2031 voraussichtlich mit einer CAGR von 10,32 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 32,45 % auf die Pipeline-Überwachung, während Perimeter- und Grenzsicherheit bis 2031 mit einer CAGR von 11,45 % das schnellste Wachstum verzeichnen soll.

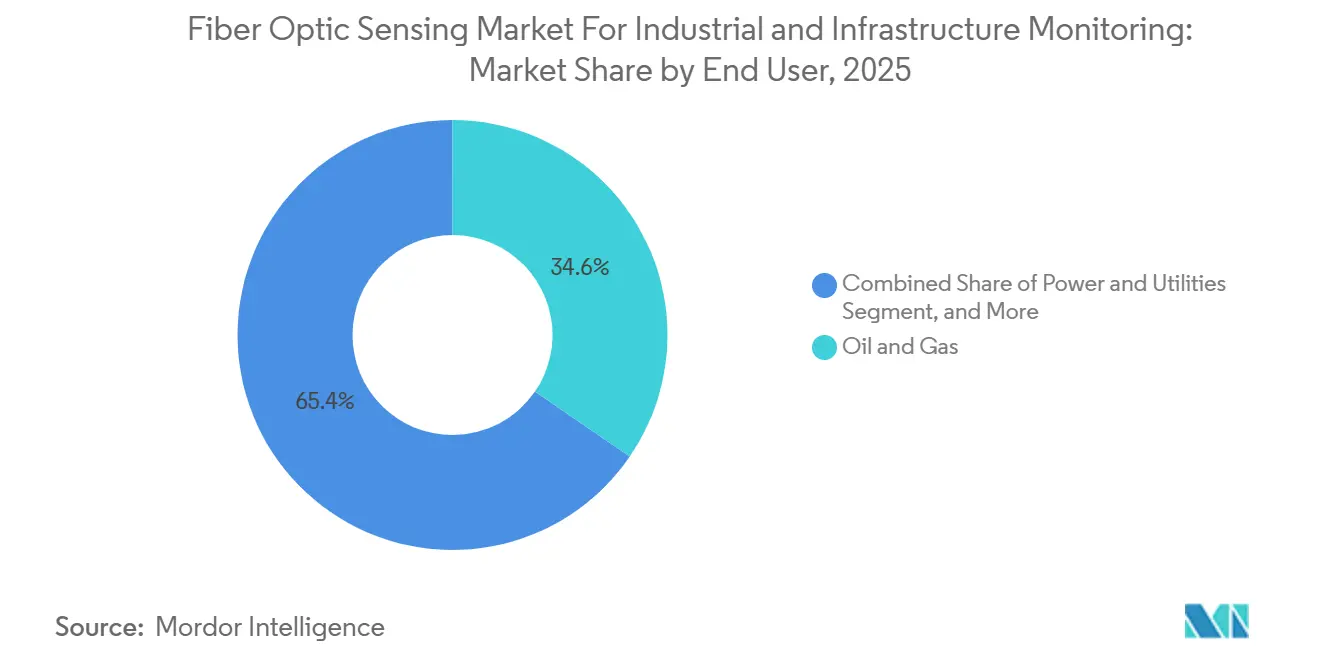

- Nach Endnutzer hielt Öl und Gas im Jahr 2025 einen Anteil von 34,56 %, während Verteidigung und Grenzsicherheit bis 2031 voraussichtlich mit einer CAGR von 10,89 % wachsen werden.

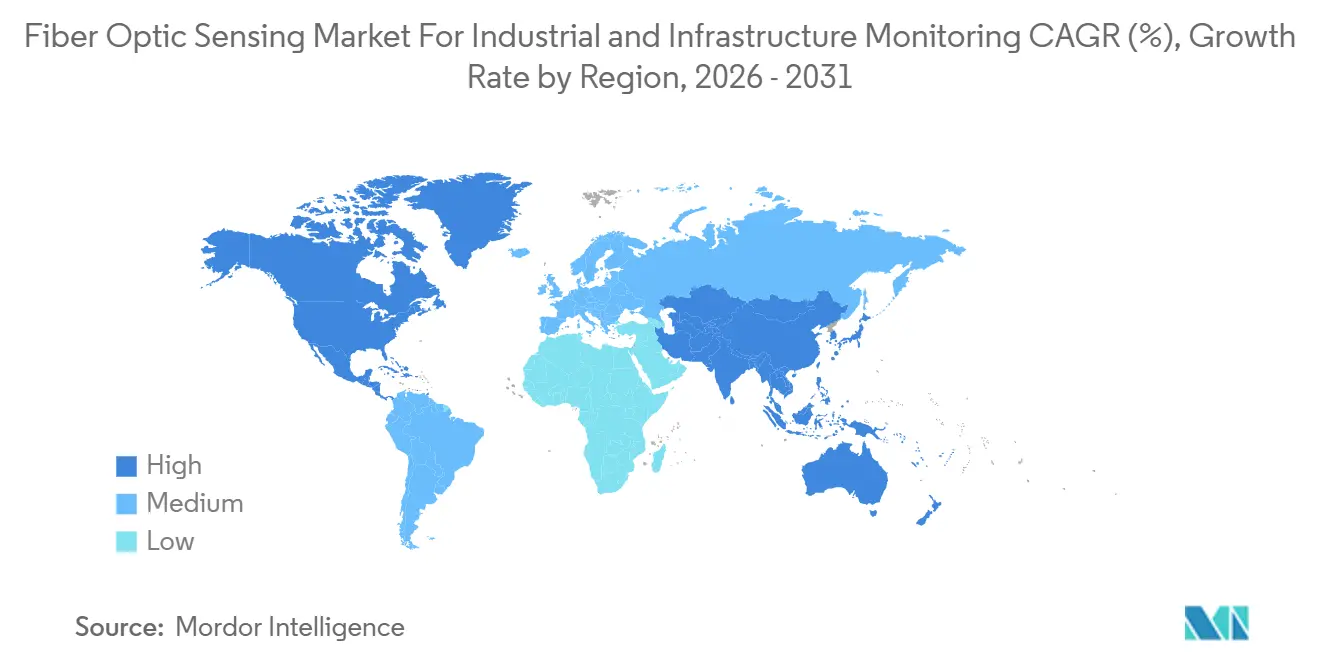

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 31,78 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 11,21 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends im Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an Echtzeit-Sicherheitsüberwachung der Infrastruktur | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Strengere internationale Vorschriften zur Integrität kritischer Anlagen | +2.1% | Nordamerika und EU, Ausstrahlungseffekte auf APAC und MEA | Mittelfristig (2–4 Jahre) |

| Ausbau der Öl-, Gas- und erneuerbaren Energieinfrastruktur | +1.9% | Naher Osten, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von Smart-Grid- und industriellen IoT-Systemen | +1.5% | APAC als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Wachstum der Ausgaben für Militär, Verteidigung und Grenzsicherheit | +1.2% | Nordamerika und EU, mit frühen Gewinnen in MEA und APAC | Mittelfristig (2–4 Jahre) |

| Wandel hin zu vorausschauender Wartung und zustandsbasiertem Betrieb | +1.0% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an Echtzeit-Sicherheitsüberwachung der Infrastruktur

Die Branche des Marktes für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung erhält Unterstützung durch einen grundlegenden Betriebsbedarf, nämlich die ununterbrochene Überwachung von Pipelines, Stromkabeln, Tunneln und Verkehrsanlagen. Viele Langstreckenanlagen sind noch immer auf periodische manuelle Inspektion angewiesen, was Lücken zwischen den Inspektionszyklen schafft, in denen Lecks, Brände, Verformungen oder Vibrationen unbemerkt bleiben können. Internationale Standards helfen Käufern, schneller voranzukommen, indem sie Unsicherheiten hinsichtlich technischer Leistung und Interoperabilität reduzieren. Das IEEE veröffentlichte im Februar 2026 den Standard IEEE 3461-2025, der Leistungserwartungen für intelligente Infrastrukturanwendungen wie Brücken, Tunnel, Dämme, Eisenbahnlinien, Stromleitungen und Pipelines festlegt.[1]IEEE Standards Association, "IEEE 3461-2025 IEEE-Standard für intelligente Infrastruktur mit faseroptischen Sensoren," IEEE Standards Association Die wirtschaftliche Argumentation wird ebenfalls stärker, da Versicherer und Rückversicherungszeichner Echtzeit-Zustandsdaten bei der Bewertung des Risikos kritischer Infrastrukturen zunehmend schätzen. Die Pipeline-Überwachung hielt im Jahr 2025 bereits 32,45 % der Anwendungsbasis, was zeigt, dass dieser Treiber bereits in reale Einsätze im Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung umgesetzt wurde.

Strengere internationale Vorschriften zur Integrität kritischer Anlagen

Der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung gewinnt auch an Dynamik, da die Vorschriften in den Bereichen Pipeline-Integrität, Netzresilienz und Infrastrukturschutz verschärft werden. Dies ist bedeutsam, weil verteilte Sensorik mehrere Compliance-Bereiche abdeckt, anstatt einem einzigen, engen Anwendungsfall zu dienen. Die ITU genehmigte im November 2025 die Empfehlung G.681, die einen Rahmen für verteilte faseroptische Sensorsysteme in terrestrischen optischen Übertragungsnetzen formell festlegte. Europa entwickelt auch konsistentere Inbetriebnahmepraktiken im Anschluss an die CIGRE-Leitlinien zur Werksabnahmeprüfung für DTS- und DAS-Systeme in der Stromkabelüberwachung.[2]AP Sensing, "Faseroptische Überwachung für Offshore-Windenergie-Exportkabel," AP Sensing News China fügte eine weitere Ebene mit GB/T 47547-2026 für optische Faserüberwachungssysteme in direkt vergrabenen isolierten Pipelines hinzu, was darauf hindeutet, dass Sensorikanforderungen tiefer in die Bauingenieurpraxis eindringen. Da diese Vorschriften spezifischer werden, begünstigt der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung Anbieter mit etablierten Compliance-Nachweisen, validierten Leistungshistorien und der Fähigkeit, Qualifizierungsprüfungen mit weniger Aufwand zu bestehen.

Ausbau der Öl-, Gas- und erneuerbaren Energieinfrastruktur

Der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung profitiert von 2 Bauzyklen, die gleichzeitig ablaufen: dem Wachstum der Öl- und Gasinfrastruktur und der Expansion erneuerbarer Energien. Pipelines, Bohrlochüberwachungssysteme und Offshore-Exportkabel erfordern alle eine Langstreckenüberwachung unter rauen Bedingungen, und verteilte Sensorik erfüllt diese Anforderungen besser als Punktsensoren. AP Sensing lieferte 2026 integrierte verteilte faseroptische Überwachung für die Offshore-Windprojekte Fécamp, Saint-Brieuc und Gruissan und zeigte, wie DTS und DAS die Hotspot-Erkennung und Einbruchsüberwachung entlang von Unterwasser-Exportkabeln unterstützen können.[3]CIGRE, "Technisches Merkblatt 984 Leitlinien für die Werksabnahmeprüfung von DTS- und DAS-Systemen bei Verwendung für die Überwachung von Stromkabelsystemen," CIGRE Dies ist bedeutsam, weil Offshore-Windprojekte Servicemöglichkeiten schaffen, die lange nach der ersten Hardwarelieferung andauern, insbesondere dort, wo der Kabelzustand kontinuierlich über lange Meeresrouten überwacht werden muss. Dasselbe Muster unterstützt Energieanlagen an Land, da Betreiber eine bessere Leckage-Erkennung, Fehlerortung und Korridorsichtbarkeit wünschen, ohne auf dichte Arrays diskreter Geräte angewiesen zu sein. Infolgedessen zieht der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung Nachfrage sowohl aus der Kohlenwasserstoffinfrastruktur als auch aus Projekten der Energiewende, was die Erlösbasis verbreitert und die Abhängigkeit von einer einzelnen Anlagenklasse verringert.

Zunehmende Integration von Smart-Grid- und industriellen IoT-Systemen

Der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung gewinnt auch durch einen Wandel in der Art und Weise, wie Versorgungsunternehmen und Industriebetreiber vorhandene Faseranlagen nutzen. In vielen Fällen liegt das Kabel bereits im Boden oder im Netz, sodass die Hauptentscheidung nicht mehr lautet, ob Glasfaser installiert werden soll, sondern ob sie als Sensorschicht aktiviert werden soll. AP Sensing und Ampacimon gaben im Februar 2026 eine Zusammenarbeit bekannt, die verteilte faseroptische Sensorik mit dynamischer Leitungsbeurteilung für die Überwachung von Freileitungen kombiniert. Dieser Ansatz nutzt DAS auf optischem Erdleiter, um Echtzeit-Windbedingungen auf Feldebene zu erfassen, was Betreibern helfen kann, die Korridorkapazität zu erhöhen, ohne neue Übertragungsinfrastruktur zu bauen. Der Wandel ist bedeutsam, weil er die Wirtschaftlichkeit des Einsatzes verändert und die Überwachung für eine breitere Palette von Anlagen rentabler macht. Langfristig sollte der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung mehr Wettbewerb in Software, Analytik und Serviceverträgen erleben, da sich der Wert von der Faser selbst hin zur Qualität der darauf aufbauenden betrieblichen Intelligenz verlagert.

Hohe anfängliche Kapital- und Installationsausgaben

Der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung sieht sich nach wie vor mit einer klaren Hürde in Form hoher anfänglicher Einsatzkosten konfrontiert, insbesondere in Unterwasser-, Untergrund- und Gefahrenumgebungen. Robuste Glasfaser, Grabarbeiten, meerestaugliche Steckverbinder, Interrogatoreinheiten, Datenerfassungssysteme und Analyseplattformen können die erste Genehmigungsphase für öffentliche Stellen und mittelgroße Betreiber schwierig machen. Selbst wenn die Lebenszyklusökonomie günstig ist, konzentrieren sich viele Käufer noch immer auf die Installationskosten, da diese die Zahl sind, die zuerst in die Kapitalbudgetierung eingeht. VIAVI brachte im März 2026 den FTH-DAS mit eingebetteter Edge-KI und maschinellem Lernen auf den Markt und reduzierte damit die Infrastrukturbelastung durch geringere Abhängigkeit von zentralisierter Datenverarbeitung. Das hilft, ändert aber nichts daran, dass die Langstreckenüberwachung über Hunderte von Kilometern nach wie vor erhebliche Hardware- und Installationskosten erfordert. Bis standardisierte Pakete und kostengünstigere Einsatzmodelle weiter skalieren, wird dieses Hemmnis den Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung in kostenempfindlichen Regionen weiterhin verlangsamen.

Bedarf an spezialisiertem technischen Fachwissen bei der Dateninterpretation

Der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung verlangsamt sich auch, wenn Endnutzer Schwierigkeiten haben, kontinuierliche Mehrparameter-Datenströme zu interpretieren. Die Installation eines Sensorkabels ist oft einfacher als die Umwandlung von Vibrations-, Akustik-, Temperatur- oder Dehnungssignalen in Entscheidungen, denen Betriebsteams vertrauen. Ein DAS-Ereignis auf einem Pipeline-Korridor kann beispielsweise ein Leck, einen Einbruch oder Umgebungslärm widerspiegeln, und die Trennung dieser Muster erfordert sowohl Sensorkenntnisse als auch anlagenspezifischen Kontext. Dasselbe Problem gilt für die Strukturüberwachung, wo die Interpretation der Dehnungsentwicklung ein Verständnis sowohl der Photonik als auch des Verhaltens ziviler Anlagen erfordert. Anbieter reagieren, indem sie Analytik und verwaltete Dienste mit Hardware bündeln, aber das verlagert das Geschäftsmodell hin zu langfristigen Software- und Serviceverpflichtungen statt einmaliger Geräteverkäufe. Bis automatisierte Klassifizierungstools weiter reifen und Käufer mehr internes Vertrauen entwickeln, wird diese Qualifikationslücke ein praktisches Hemmnis für eine breitere Durchdringung des Marktes für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: DTS verankert die Basis, während DAS die Marktdynamik neu gestaltet

Distributed Temperature Sensing hielt im Jahr 2025 40,34 % der Technologiebasis und war damit der größte Beitrag zum Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung innerhalb dieser Segmentgruppe. Seine Position wurde über Jahre des Einsatzes bei der thermischen Bewertung von Stromkabeln, der Bohrlochüberwachung und der Branderkennung in Tunneln und Rechenzentren aufgebaut. Die installierte Basis ist bedeutsam, weil sie wiederkehrende Service-, Wartungs- und Upgrade-Arbeiten lange nach Abschluss des ersten Einsatzes schafft. Versorgungsunternehmen, die DTS-Systeme früher im letzten Jahrzehnt installiert haben, befinden sich nun in Erneuerungszyklen, da ältere Interrogatoren das Ende des Supports erreichen und Betreiber eine stärkere Anomalieerkennung anstreben. Dies gibt dem Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung einen Ersatzstrom, der die Nachfrage auch in Anwendungen stützt, die bereits gut durchdrungen sind.

DAS soll von 2026 bis 2031 mit einer CAGR von 10,32 % wachsen, was es zur am schnellsten wachsenden Technologielinie im Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung macht. Käufer reagieren auf die Tatsache, dass ein DAS-Kanal Lecks, Einbrüche und Geohazards entlang desselben Korridors erkennen kann, was den Wertfall gegenüber Punktsensor-Arrays verbessert. Distributed Strain Sensing gewinnt auch an Bedeutung bei Brücken, Dämmen, Offshore-Windfundamenten und anderen Strukturen, bei denen langfristige Dehnungsänderungen frühere Warnungen liefern als periodische Feldinspektion. NTT und die Universität Tokio demonstrierten im März 2026 eine Multi-Faser-B-OTDR-Formerfassungstechnik, die die Erkennung von Krümmungen über lange Distanzen verbesserte und zusätzliche Möglichkeiten in maritimen, Luftfahrt- und städtischen Versorgungsanwendungen eröffnete.[4]NTT, Inc., "NTT und die Universität Tokio demonstrieren eine neue Technologie zur Erkennung unsichtbarer Verformungen in großen Strukturen mittels Glasfaser," NTT-Pressemitteilung Mit verbesserter technischer Leistungsfähigkeit verlagert sich der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung von der Einzelparameter-Überwachung hin zu Mehrfach-Sensorplattformen, die eine breitere Kapitalzustimmung rechtfertigen können.

Nach Anwendung: Pipeline-Überwachung stützt den Umsatz, während Perimetersicherheit an Fahrt gewinnt

Die Pipeline-Überwachung entfiel im Jahr 2025 auf 32,45 % der Anwendungsbasis und hatte damit den größten Anteil am Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung unter den wichtigsten Anwendungskategorien. Diese Führungsposition spiegelt das Ausmaß globaler Pipeline-Netzwerke und die direkten Kosten von Lecks, Betriebsunterbrechungen und Integritätsausfällen wider. Betreiber werden auch durch die Möglichkeit angezogen, vorinstallierte Glasfaser entlang von Pipeline-Korridoren zu nutzen, was Tiefbauarbeiten reduzieren und die Wirtschaftlichkeit des Einsatzes verbessern kann. In diesem Anwendungsbereich werden bestehende Telekommunikationsrouten oft zu Sensorik-Backbones, was den praktischen Fall für die Akzeptanz wesentlich verbessert. Pipeline-Arbeiten bilden daher weiterhin die breite kommerzielle Basis für den Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung, insbesondere dort, wo der Compliance-Druck hoch ist.

Perimeter- und Grenzsicherheit soll bis 2031 mit einer CAGR von 11,45 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung macht. Verteidigungskäufer schätzen die Fähigkeit von DAS-Systemen, eine kontinuierliche Langstreckenüberwachung mit niedrigeren Fehlalarmraten als viele konventionelle elektronische Zaunsysteme zu bieten. Die Überschneidung mit dem Pipeline-Schutz ist ebenfalls wichtig, da derselbe Anbieterkreis beide Anwendungsfälle in derselben Region bedienen kann, was Qualifizierungszyklen verkürzt und den Kontowert erhht. Die strukturelle Gesundheitsüberwachung bleibt eine weitere große Anwendung, da Brückenmanager, Tunnelbetreiber und Hafenbehörden Integritätsdaten ohne Fahrspersperrungen oder wiederholte manuelle Inspektion benötigen. Eisenbahninfrastruktur und Stromkabelüberwachung sorgen für weitere Stabilität, da beide Anlagenklassen von kontinuierlichen thermischen und akustischen Daten profitieren, die ungeplante Ausfälle reduzieren und die Wartungsreaktion beschleunigen können.

Der verbleibende Anwendungsmix zeigt auch, wie der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung über seine frühere Konzentration auf Energieinfrastruktur hinaus wächst. Eisenbahnprogramme profitieren oft von streckenseitiger Glasfaser, die ursprünglich für Telekommunikation oder Signalisierung installiert wurde, was bedeutet, dass die inkrementellen Einsatzkosten auf Interrogatoren und Systemintegration beschränkt sein können. Dieses Modell erweist sich in aufstrebenden asiatischen Märkten als kommerziell tragfähig, wo Budgets für die Infrastrukturmodernisierung aktiv, aber noch diszipliniert sind. Die Kategorie „Sonstige” umfasst Bereiche wie die Bohrlochüberwachung für Carbon Capture and Storage, wo langfristige unterirdische Beobachtung immer wichtiger wird. Lunas Integration von Silixa erhöhte die Relevanz in diesem Bereich, da das kombinierte Portfolio akustische, Dehnungs- und Temperaturfähigkeiten zusammenbrachte, die zu Anwendungsfällen der Energiewende passen. Diese Verschiebungen zeigen, dass der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung nach Anwendungsfall diversifizierter wird, auch wenn die Pipeline-Überwachung der zentrale Umsatzanker bleibt.

Nach Endnutzer: Öl und Gas behauptet die Dominanz, während die Verteidigungsausgaben zunehmen

Öl und Gas hielt im Jahr 2025 34,56 % der Endnutzerbasis und hatte damit den größten Marktanteil im Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung unter den Endnutzerkategorien. Diese Position spiegelt den Bedarf des Sektors wider, Pipelines, Bohrlöcher, Sammelsysteme und Fertigstellungen in weiten und oft rauen Betriebsumgebungen zu überwachen. Der wirtschaftliche Fall ist klar, da Echtzeit-Daten die Leckageexposition reduzieren, die Fertigstellungsqualität verbessern und bessere Produktionsentscheidungen unterstützen können. Regulatorische Erwartungen bleiben ebenfalls stark, insbesondere dort, wo Pipeline-Integrität und Umweltrisiken eng überwacht werden. Infolgedessen bieten Öl und Gas weiterhin die etablierteste Einsatzbasis im Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung.

Verteidigung und Grenzsicherheit sollen von 2026 bis 2031 mit einer CAGR von 10,89 % wachsen, was sie zur am schnellsten wachsenden Endnutzerkategorie macht. Regierungen weisen mehr Kapital für persistente Perimeterüberwachung zu, und faserbasierte Sensorik passt zu diesem Bedarf, da sie vorhandene Infrastruktur nutzen und dabei lange Distanzen abdecken kann. Die Überschneidung mit dem Pipeline-Schutz in energieproduzierenden Regionen schafft einen kumulativen Nachfrageeffekt, da dieselben Korridore oft sowohl Sicherheits- als auch Anlagenschutzanforderungen tragen. Dies ist ein Grund, warum der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung mehr branchenübergreifende Hebelwirkung findet, als viele Anbieter in früheren Planungszyklen vollständig erfasst haben. In der Praxis kann ein Anbieter, der für einen sicherheitssensiblen Anwendungsfall qualifiziert ist, schneller als zuvor Zugang zu benachbarten Infrastrukturprogrammen erhalten.

Energie und Versorgungsunternehmen bilden die nächste große Nutzergruppe, da Netzbetreiber auf DTS für die thermische Bewertung von Kabeln angewiesen sind und zunehmend DAS für die Schwingungserfassung von Freileitungen und die dynamische Leitungsbeurteilung einsetzen. Verkehrsnutzer, einschließlich Eisenbahnbetreiber, Straßenbehörden und Hafenbetreiber, befinden sich noch in einem früheren Adoptionsstadium, aber der Wertfall verbessert sich, da alternde Infrastruktur häufigere Zustandsdaten benötigt. Käufer aus dem Bereich zivile Infrastruktur bewegen sich ebenfalls stetig, da Brücken, Tunnel und Dämme von der Möglichkeit profitieren, Mikrodehnung im Laufe der Zeit zu verfolgen, anstatt nur auf periodische Inspektion zu setzen. Die Kategorie „Sonstige” umfasst Wasserversorgungsunternehmen und Rechenzentrumsbetreiber, wo Pilotaktivitäten rund um Leckageerkennung und Kabeleinbruchsüberwachung begonnen haben. Zusammen zeigen diese Muster, dass der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung sein Öl- und Gas-Zentrum beibehält, während er sich zu öffentlicher Infrastruktur und Versorgungsanwendungen hin ausweitet.

Geografische Analyse

Nordamerika hielt im Jahr 2025 31,78 % und hatte damit den größten Anteil am Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung in allen Regionen. Die Region profitiert von einer großen installierten Basis regulierter Pipeline-Infrastruktur und einer starken kommerziellen Basis für DAS in Ölfeld- und Bohrlochintegritätsanwendungen. Die Vereinigten Staaten bleiben der aktivste Einsatzmarkt, da Betreiber faseroptische Sensorik für die Optimierung der hydraulischen Frakturierung, die Produktionsüberwachung und den Pipeline-Schutz einsetzen. Kanada trägt durch die Überwachung von Ölsand-Pipelines und zivile Infrastrukturprogramme zur Nachfrage bei, während Mexiko an Dynamik gewinnt, da die Pipeline-Modernisierung voranschreitet. Finanzierung für die Netzmodernisierung erweitert auch die adressierbare Basis für den Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung in Energie- und Versorgungsanwendungen.

Europa blieb eine wichtige regionale Säule, da Ziele der Energiewende und Bedürfnisse der Infrastrukturüberwachung parallel verlaufen. Deutschlands SuedOstLink-HGÜ-Korridor ist ein starkes Beispiel, da er verteilte Sensorik in eine wichtige Übertragungsroute für erneuerbare Energien für thermische Bewertung, Fehlererkennung und Einbruchsüberwachung einbettet. Diese Art von Projekt unterstützt die Rolle der Region als Testfeld für hochspezifizierte Sensorik-Einsätze, die mit langlebiger Infrastruktur verbunden sind. Europäische Versorgungsunternehmen und Infrastrukturbetreiber profitieren auch von klareren Inbetriebnahmeleitlinien, die Unsicherheiten bei Beschaffung und Inbetriebnahme verringern. Für den breiteren Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung bleibt Europa wichtig, weil es politische Ziele, Netzinvestitionen und validierte Anwendungsfälle in einem relativ reifen Beschaffungsumfeld verknüpft.

Der asiatisch-pazifische Raum soll von 2026 bis 2031 mit einer CAGR von 11,21 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block im Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung macht. Staatlich geförderte Programme für intelligente Infrastruktur, Offshore-Windentwicklung und Fortschritte bei einheimischer Sensortechnologie treiben alle die Nachfrage an. China verstärkt diese Richtung durch Standards für die Bohrlochüberwachung bei Öl und Gas und Pipeline-Anwendungen, was politische Unterstützung für verteilte Sensorik als strategischen Technologiebereich signalisiert. Japan trägt auch an der Technologiefront bei, da NTTs Arbeit vom März 2026 zur Multi-Faser-B-OTDR-Formerfassung die Präzision für die Überwachung großer Strukturen verbesserte. Südamerika und die Region Naher Osten und Afrika repräsentieren noch eine kleinere Basis, wachsen aber beide. In Südamerika schlossen Lightera und Immer Messen im Januar 2026 DAS-Versuche an einer 500-kV-Übertragungsleitung in Brasilien ab, was einen bedeutenden Schritt für die versorgungsorientierte Akzeptanz markierte. In der Region Naher Osten und Afrika bleibt die Überwachung von Öl- und Gas-Pipelines der wichtigste Nachfragetreiber, während grenzsensible Standorte durch Perimeterüberwachungsbedürfnisse sekundäre Unterstützung hinzufügen.

Wettbewerbslandschaft

Der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung bleibt mäßig fragmentiert, wobei etablierte Anbieter wie AP Sensing, Halliburton, VIAVI Solutions, Bandweaver, Fotech Solutions, Siemens, Silixa, Yokogawa und andere in den Bereichen DTS, DAS und Integrationsarbeiten konkurrieren. Kein einzelnes Unternehmen scheint jede wichtige Anwendung zu dominieren, da der Markt Energie-, Versorgungs-, Transport-, Zivil- und Sicherheitsbedürfnisse umfasst, die unterschiedliche technische Stärken erfordern. Der praktische Unterschied zwischen den Marktführern ergibt sich zunehmend aus Analytik, KI-Fähigkeit, Anwendungsbibliotheken und Projekterfahrung und nicht mehr allein aus optischen Kernkomponenten. Das bedeutet, dass der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung Anbieter belohnt, die rohe Rückstreudaten in zuverlässige Betriebswarnungen mit geringerem Interpretationsaufwand für Endnutzer umwandeln können. Es erklärt auch, warum spezialisierte Unternehmen relevant bleiben, auch wenn größere Unternehmen eine breitere kommerzielle Reichweite haben.

Strategische Schritte im Jahr 2026 zeigten diesen Wandel deutlich. VIAVI brachte im März 2026 den FTH-DAS-Interrogator mit eingebetteter KI und maschinellem Lernen am Edge auf den Markt, was den Vorstoß zur lokalisierten Ereignisklassifizierung und die verringerte Abhängigkeit von zentralisierter Verarbeitung stärkte. AP Sensing erweiterte seine Position in Offshore-Erneuerbaren durch Einsätze bei 3 französischen Offshore-Windprojekten, was seine Präsenz in der Unterwasserkabelüberwachung und langfristigen Servicearbeiten unterstützte. Lunas Übernahme von Silixa für bis zu 38 Millionen USD im Januar 2024 fügte akustische, Dehnungs- und Temperatursensortiefe hinzu und stärkte die Relevanz für Carbon Capture und Unterwasserüberwachung. Diese Maßnahmen zeigen, dass der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung sich um Plattformen konsolidiert, die Hardware, Software und anwendungsspezifisches Know-how kombinieren.

Es gibt noch offenen Raum in mittleren Anlagen wie Chemieanlagen, Wassernetzen und Stadtbahnsystemen, wo hochwertige Lösungen für breite Rollouts oft zu kostspielig oder zu individuell angepasst sind. Anbieter, die einfachere Installationsmodelle mit gebündelter Analytik anbieten, können Nachfrage erschließen, die unterhalb der großen Öl- und Gas- und Versorgungsprojekte liegt. Geistiges Eigentum bleibt auch Teil der Wettbewerbsgleichung in der unterirdischen Sensorik. Halliburton erhielt im März 2026 das USPTO-Patent US 12.578.209 B2 für ein verteiltes akustisches Sensorsystem mit einem geteilten Interrogator, was die anhaltenden Bemühungen zur Verteidigung spezialisierter Positionen in hochwertigen Bohrloch- und Produktionsanwendungen unterstreicht. Insgesamt ist der Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung wettbewerbsfähig genug, um Spezialisten zu unterstützen, aber noch selektiv genug, dass bewährte Ausführung und Domänenwissen schwer zu ersetzen bleiben.

Marktführer im Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung

-

AP Sensing GmbH

-

Aragon Photonics, S.L.

-

Bandweaver Technologies Ltd.

-

Halliburton Company

-

Hottinger, Brüel & Kjær A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: AP Sensing lieferte verteilte faseroptische Überwachungslösungen für 3 Offshore-Windprojekte in Frankreich, Fécamp, Saint-Brieuc und Gruissan, und integrierte DTS für die Echtzeit-Hotspot-Erkennung, DAS-basierte Einbruchsüberwachung durch Dritte und fortschrittliche Analytik für die Stromkabelgesundheit entlang von Unterwasser-Exportkabelrouten. Der Einsatz markiert eine bedeutende Expansion in Offshore-Erneuerbare und soll langfristige Betriebs- und Wartungsserviceverträge generieren, da die europäische Windkapazität skaliert.

- März 2026: VIAVI Solutions brachte den FTH-DAS auf den Markt, einen True-Phase-DAS-Faseroptik-Interrogator mit einer eingebetteten KI- und maschinellen Lernmaschine für seine NITRO-Faseroptik-Sensorikplattform. Das Gerät wendet patentierte Phasenschritt-Interferometrie an, um Dehnung, Schwingungsamplitude und akustische Leistung in echten physikalischen Einheiten zu messen, und führt alle Ereignisklassifizierungsmodelle lokal am Netzwerk-Edge aus, ohne zentralisierte Infrastruktur zu benötigen.

- März 2026: NTT, Inc. und die Graduate School of Engineering der Universität Tokio gaben eine weltweit erste optische Faserformerfassungstechnik mit einem Multi-Faser-B-OTDR-Kabel bekannt, die einen Fehler von weniger als 1 % bei der Erkennung eines Krümmungsradius von 10 Metern über Distanzen von mehreren Kilometern erreichte, eine Verbesserung um eine Größenordnung gegenüber früheren Systemen. Die Technologie ermöglicht die Überwachung struktureller Verformungen bei Offshore-Windturbinenfundamenten, unterirdischen Pipeline-Netzwerken und großen Zivilbauwerken, wobei die Ergebnisse im IEEE Journal of Lightwave Technology veröffentlicht wurden.

- Januar 2026: Lightera, der globale Glasfaserbetriebsarm von Furukawa Electric, und Immer Messen, ein brasilianischer DAS-Spezialist, schlossen erfolgreiche faseroptische Sensorikversuche an einer 500-kV-Stromübertragungsleitung in Brasilien ab und gingen eine strategische Partnerschaft ein, um verteilte faseroptische Sensoriклösungen für den südamerikanischen Stromübertragungssektor zu entwickeln und zu skalieren.

Umfang des Berichts über den Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung

Der Branchenbericht zum Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung ist segmentiert nach Technologie (Distributed Acoustic Sensing (DAS), Distributed Temperature Sensing (DTS), Distributed Strain Sensing (DSS) und sonstige Technologien), Anwendung (Pipeline-Überwachung, strukturelle Gesundheitsüberwachung, Überwachung von Stromkabeln und Netzanlagen, Überwachung der Eisenbahninfrastruktur, Perimeter- und Grenzsicherheit und sonstige Anwendungen), Endnutzer (Öl und Gas, Energie und Versorgungsunternehmen, Transport und Eisenbahn, zivile Infrastruktur und Bauwesen, Verteidigung und Grenzsicherheit und sonstige Endnutzer) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik und Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Distributed Acoustic Sensing (DAS) |

| Distributed Temperature Sensing (DTS) |

| Distributed Strain Sensing (DSS) |

| Sonstige Technologien |

| Pipeline-Überwachung |

| Strukturelle Gesundheitsüberwachung |

| Überwachung von Stromkabeln und Netzanlagen |

| Überwachung der Eisenbahninfrastruktur |

| Perimeter- und Grenzsicherheit |

| Sonstige Anwendungen |

| Öl und Gas |

| Energie und Versorgungsunternehmen |

| Transport und Eisenbahn |

| Zivile Infrastruktur und Bauwesen |

| Verteidigung und Grenzsicherheit |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | Distributed Acoustic Sensing (DAS) | ||

| Distributed Temperature Sensing (DTS) | |||

| Distributed Strain Sensing (DSS) | |||

| Sonstige Technologien | |||

| Nach Anwendung | Pipeline-Überwachung | ||

| Strukturelle Gesundheitsüberwachung | |||

| Überwachung von Stromkabeln und Netzanlagen | |||

| Überwachung der Eisenbahninfrastruktur | |||

| Perimeter- und Grenzsicherheit | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Öl und Gas | ||

| Energie und Versorgungsunternehmen | |||

| Transport und Eisenbahn | |||

| Zivile Infrastruktur und Bauwesen | |||

| Verteidigung und Grenzsicherheit | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle und prognostizierte Wert des Marktes für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung?

Die Marktgröße für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung betrug im Jahr 2025 1,55 Milliarden USD und liegt im Jahr 2026 bei 1,71 Milliarden USD. Es wird prognostiziert, dass sie bis 2031 bei einer CAGR von 10,76 % 2,85 Milliarden USD erreichen wird.

Welche Technologie führt beim Umsatz in der faseroptischen Sensorik?

Distributed Temperature Sensing führte das Technologiesegment mit einem Anteil von 40,34 % im Jahr 2025 an, unterstützt durch seinen langjährigen Einsatz in der Stromkabelüberwachung, Branderkennung und Bohrloch-Anwendungen.

Welche Anwendung wächst bis 2031 am schnellsten?

Perimeter- und Grenzsicherheit soll das schnellste Anwendungswachstum mit einer CAGR von 11,45 % verzeichnen, angetrieben durch den Bedarf an Langstreckenüberwachung und Verteidigungsausgaben.

Warum bleibt Öl und Gas das größte Endnutzersegment?

Öl und Gas hielt im Jahr 2025 einen Anteil von 34,56 %, weil Betreiber eine kontinuierliche Überwachung für Pipelines, Bohrlöcher und Sammelsysteme benötigen, wo Leckagerisiko und Integritätsanforderungen hoch sind.

Welche Region führt heute den Markt für faseroptische Sensorik für industrielle und infrastrukturelle Überwachung an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 31,78 % aufgrund seiner großen regulierten Pipeline-Basis, aktiver DAS-Einsätze und einer breiteren Nutzung in Energie- und Versorgungsanlagen.

Welche Region soll in den kommenden Jahren am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,21 % wachsen, unterstützt durch Programme für intelligente Infrastruktur, Offshore-Windindvestitionen und die Entwicklung lokaler Sensortechnologie.

Seite zuletzt aktualisiert am: