Größe und Marktanteil des Marktes für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

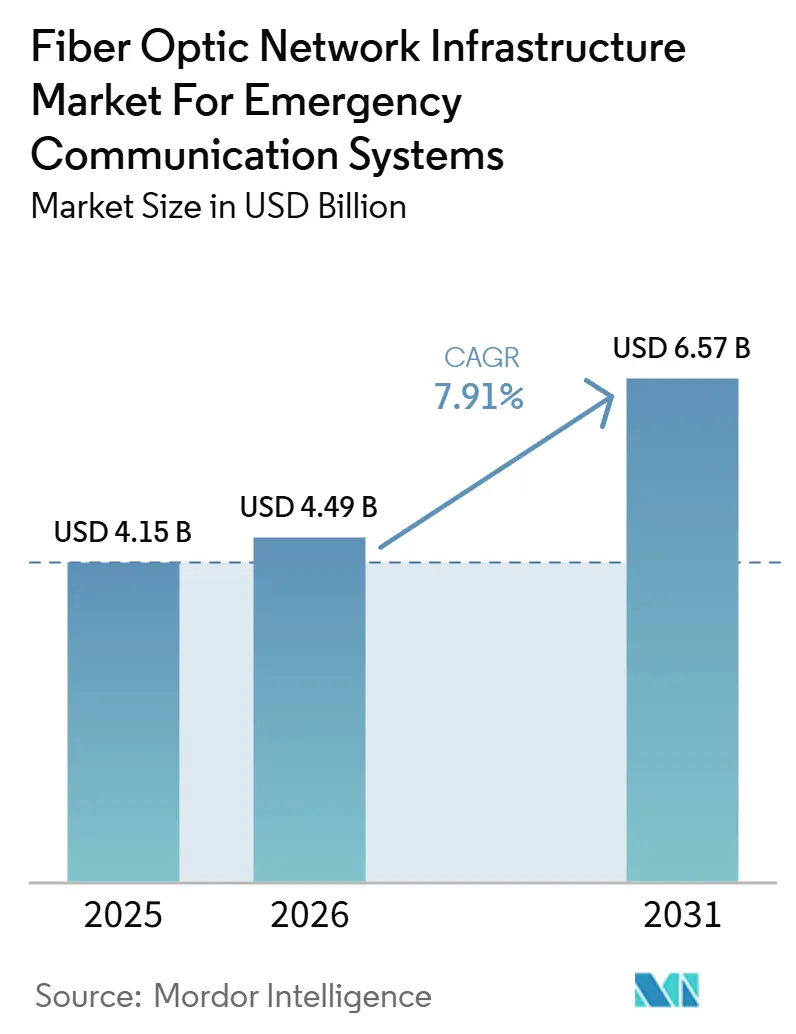

| Marktgröße (2026) | 4.49 Milliarden US-Dollar |

| Marktgröße (2031) | 6.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme von Mordor Intelligence

Es wird erwartet, dass die Branche des Marktes für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme von 4,15 Milliarden USD im Jahr 2025 auf 4,49 Milliarden USD im Jahr 2026 ansteigt und bis 2031 einen Wert von 6,57 Milliarden USD erreicht, was einem Wachstum mit einer CAGR von 7,91 % über den Zeitraum 2026–2031 entspricht. Der Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme entwickelt sich weiter, da Regulierungsbehörden Behörden dazu drängen, veraltete Kupfer- und Schmalbandnetze durch leistungsfähigere optische Netze zu ersetzen. Behörden stellen zudem fest, dass ein einziges Glasfaser-Backbone Sprach-, Video- und Sensordaten effizienter übertragen kann als separate Kommunikationssysteme, was umfassendere Modernisierungspläne unterstützt. Öffentliche Förderprogramme in Nordamerika, Europa und dem asiatisch-pazifischen Raum erweitern den Zugang zu Leerrohren und die Netzwerkreichweite, was dedizierte Notfalleinsätze leichter skalierbar macht. Anbieter reagieren darauf, indem sie Transport-Hardware, Verwaltungssoftware und Supportleistungen zu integrierten Angeboten kombinieren, die auf mehrjährige öffentliche Beschaffungszyklen abgestimmt sind. Die wesentlichen Einschränkungen bleiben Tiefbaukosten, Genehmigungsverzögerungen, die Integration von Legacy-Funksystemen und der Mangel an Technikern, doch diese Probleme verlangsamen die Bereitstellung, anstatt den langfristigen Fall für die Modernisierung zu schwächen.

Wichtigste Erkenntnisse des Berichts

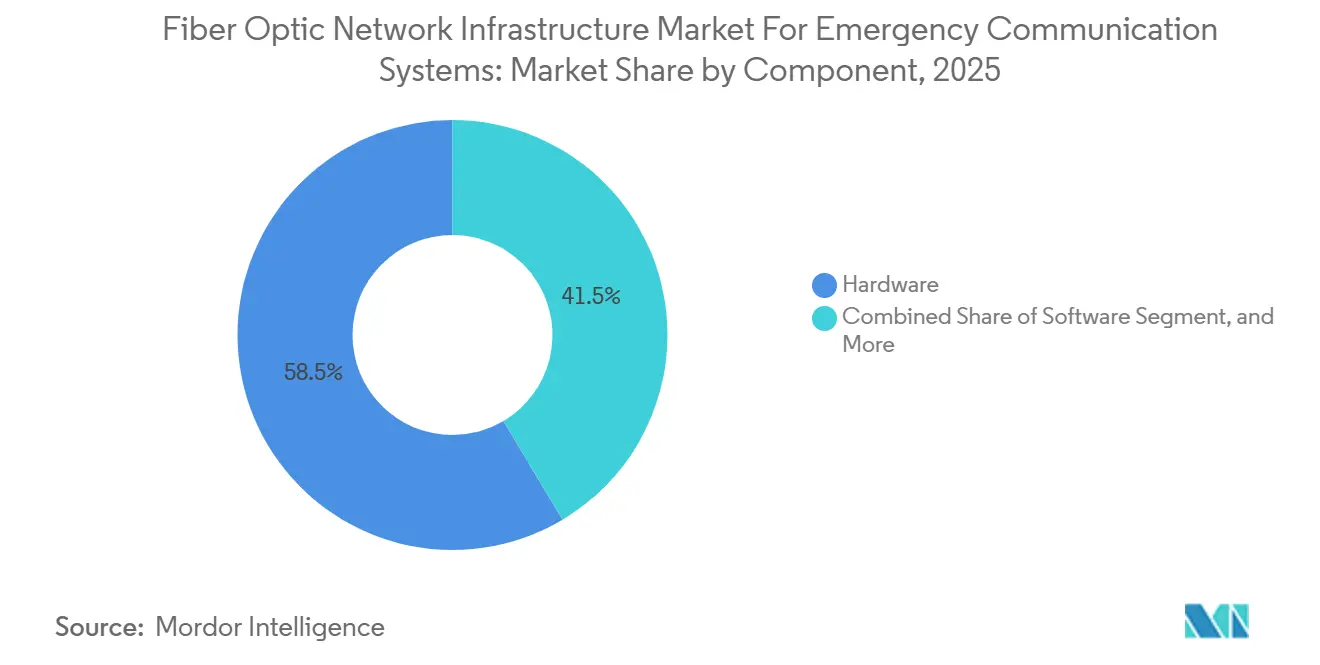

- Nach Komponententyp hielt Hardware im Jahr 2025 einen Anteil von 58,54 %, und Software wird voraussichtlich bis 2031 mit einer CAGR von 8,13 % im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme wachsen.

- Nach Faser- und Kabeltyp entfiel im Jahr 2025 ein Anteil von 62,69 % auf Einmodenfaser, und Kunststofflichtwellenleiter wird voraussichtlich bis 2031 mit einer CAGR von 7,65 % wachsen.

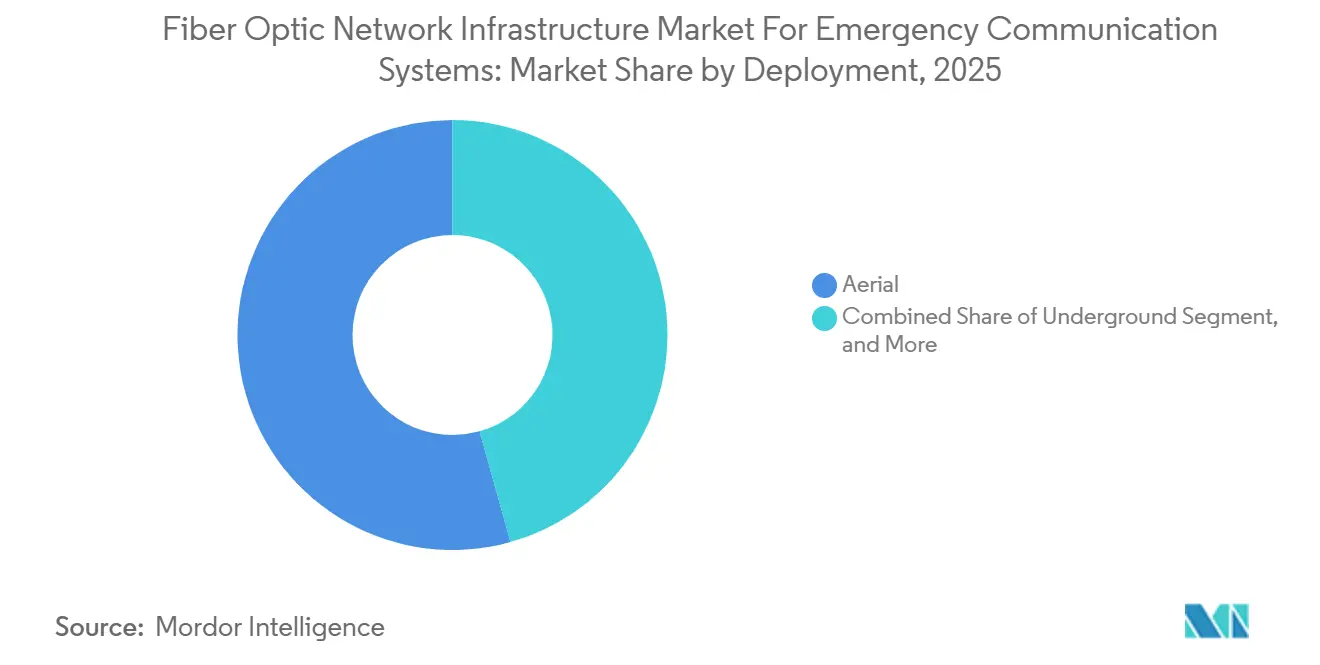

- Nach Bereitstellungstyp führte die oberirdische Bereitstellung im Jahr 2025 mit einem Anteil von 54,34 %, und die Unterwasserbereitstellung wird voraussichtlich bis 2031 mit einer CAGR von 7,32 % wachsen.

- Nach Endnutzer hielten Behörden für öffentliche Sicherheit im Jahr 2025 einen Anteil von 43,50 %, und Betreiber kritischer Infrastrukturen werden voraussichtlich bis 2031 mit einer CAGR von 8,11 % wachsen.

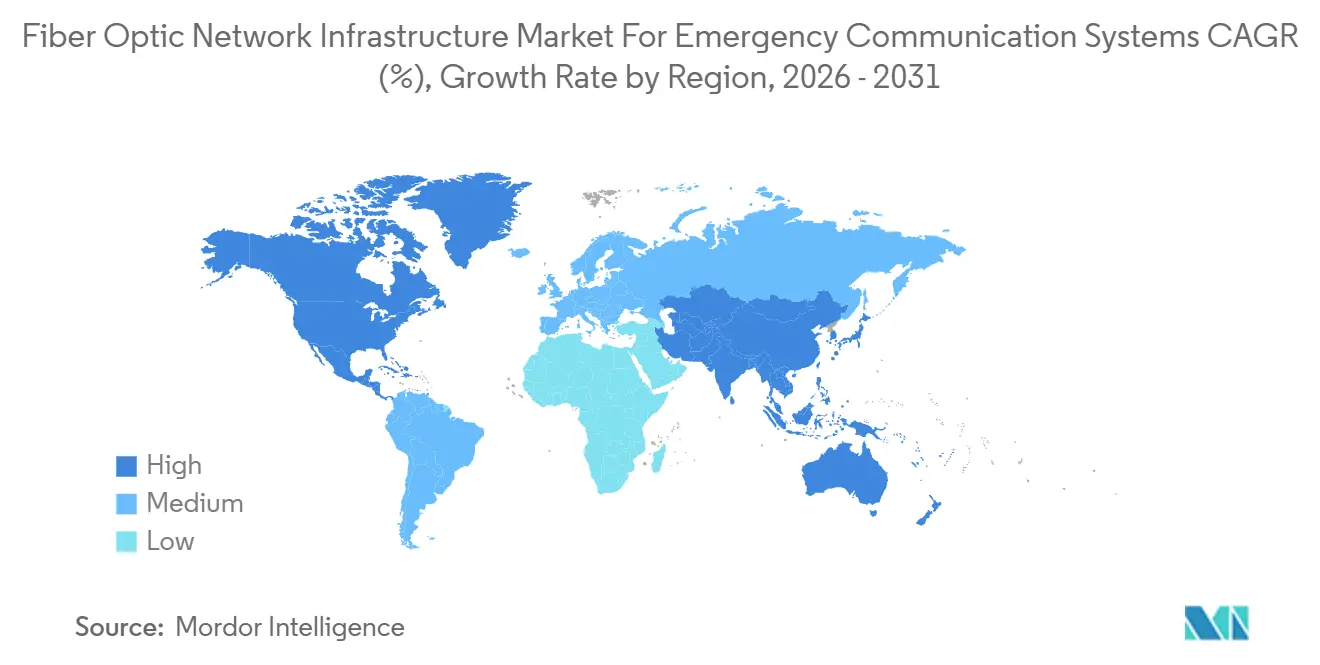

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 35,43 %, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 7,98 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends des Marktes für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme

Zunehmende Vorschriften für resiliente Netze für die öffentliche Sicherheit

Staatliche Vorschriften schlagen sich direkt in Beschaffungsaktivitäten im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme nieder. Im März 2026 brachten US-amerikanische Gesetzgeber den First Responder Network Authority Reauthorization Act voran, und die damit verbundene Vereinbarung mit AT&T fügte dem nationalen Breitbandnetz für die öffentliche Sicherheit 2 Milliarden USD hinzu, darunter 1 Milliarde USD für neue Standortbauten, Gebäudeabdeckung und den dedizierten 5G-Kern für die öffentliche Sicherheit.[1]First Responder Network Authority, „Staatssekretär Lutnick und AT&T einigen sich auf einen 2-Milliarden-Dollar-Deal zum Nutzen von Ersthelfern und der öffentlichen Sicherheit im Rahmen des FirstNet-Vertrags,” FirstNet Deutschland betreibt bereits ein nationales Kerntransportnetz für Behörden der öffentlichen Sicherheit, das mehr als 9.600 km exklusive Glasfaserpaare umfasst und anderen Regierungen ein funktionierendes Modell für sichere nationale Backbones bietet. Da sich die Politik von allgemeiner Resilienzleitlinie hin zu Anforderungen an Netzwerkredundanz bewegt, werden Beschaffungsentscheidungen für öffentliche Behörden zunehmend weniger optional. Diese Verschiebung verkürzt Entscheidungszyklen und unterstützt eine stetige Nachfrage im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme.

Glasfaser-Backbone-Erweiterung für unternehmenskritische Anwendungen

Dedizierte Glasfaser-Backbones für den Notfalleinsatz treiben eine anhaltende Nachfrage über die Kabel-, optischen Transport- und Steuerungsschichten des Marktes für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme hinweg. Die FirstNet Authority und AT&T gaben im Februar 2024 bekannt, dass sie planen, über 10 Jahre mehr als 8 Milliarden USD zu investieren, um das Netz auf 5G umzustellen – ein Schritt, der auf dichtem Glasfaser-Fronthaul und -Backhaul basiert.[2]Wissenschaftlicher Dienst des Kongresses, „First Responder Network Authority Reauthorization and Selected Issues,” Kongress Im Dezember 2025 demonstrierte NTT East Japan eine automatische Steuerung der optischen Übertragungsschicht, die optische Wellenlängenpfade bei schweren Katastrophen in weniger als 10 Minuten umleiten konnte, was den Benchmark für die Wiederherstellung des Dienstes in dieser Kategorie anhebt.[3]East Nippon Telegraph and Telephone Company, „Weltweit erste erfolgreiche Demonstration der automatischen Steuerung der optischen Übertragungsschicht für schnelles Pfadumschalten bei schweren Katastrophen,” NTT East Japan Die aktuelle Nachfrage nach Einmodenfaser spiegelt ihre Eignung für Backbone-Anforderungen mit großer Reichweite und hoher Bandbreite wider, die Behörden voraussichtlich über viele Jahre in Betrieb halten werden. Kommerzielle Glasfaserausbauten in den Bereichen Breitband, Versorgungsunternehmen und Smart Grid erweitern zudem den Zugang zu Leerrohren und Wegerechten für Notfallnetze, was die inkrementellen Kosten dedizierter Leitungen senkt.

Integration von 5G-Fronthaul, Backhaul und Edge Computing

Die Expansion des öffentlichen Sicherheits-5G erhöht den Glasfaserverbrauch, da jede neue Kleinzelle oder jeder neue Edge-Standort eine zuverlässige Transportschicht in der faseroptischen Netzwerkinfrastruktur für Notfallkommunikationssysteme erfordert. Eine im Jahr 2026 veröffentlichte Studie bestätigte, dass das Multiplexing optischer Transportnetze (OTN) die deterministische Latenz und den geringen Jitter unterstützt, die für unternehmenskritisches 5G-Fronthaul erforderlich sind, und festigte Glasfaser über OTN als bevorzugte Architektur. Verizon führte 2025 seinen Frontline Network Slice küstenübergreifend ein, und dieser Dienst ist auf eine glasfaserdichte Metroinfrastruktur angewiesen, um Prioritätskommunikation für Ersthelfer zu unterstützen. Deutsche Telekom demonstrierte 2025 außerdem eine Schnittstelle, die MCx-Kommunikation mit TETRA-Digitalfunk über 5G verknüpfte und zeigte, wie Glasfaser auch bei der Weiterentwicklung des Funkzugangs zentral bleibt.[4]Deutsche Telekom, „Telekom vereint 5G und Behördenfunk mit T Mission,” Deutsche Telekom Da Behörden Video, Daten und unternehmenskritische Sprache in dieselbe Transportumgebung integrieren, wird Glasfaser zur festen Schicht, die wechselnde Zugangstechnologien unterstützt.

Wachstum der Notfallkommandoinfrastruktur in Smart Cities

Kommunale Smart-City-Programme schaffen eine direkte Nachfrage nach Befehls- und Kontrollglasfasernetzen im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme. Das japanische Ministerium für innere Angelegenheiten und Kommunikation stellte in seinem Ergänzungshaushalt für das Haushaltsjahr 2025 123,4 Milliarden JPY (865 Millionen USD) für die Erforschung und frühe Implementierung von Alloptik-Netzen der nächsten Generation bereit, was die staatliche Unterstützung für optische Infrastruktur in hochpriorisierten Diensten widerspiegelt. Städtische Notfallkommandonetze erfordern in der Regel Ringdesigns und N+1-Redundanz, sodass der Kabelverbrauch pro Standort über das hinausgeht, was Punkt-zu-Punkt-Layouts erfordern würden. Diese Designentscheidung unterstützt die Nachfrage nach Spezialglasfasern, indem sie lange Ausbauphasen ermöglicht, insbesondere dort, wo Überwachungs-, Lautsprecheranlagen- und Kommandoanwendungen auf einem einzigen Backbone konvergieren. Das Ergebnis ist ein stetiger Expansionspfad für den Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme in städtischen Programmen für die öffentliche Sicherheit und anderen staatlich geförderten digitalen Infrastrukturprojekten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Tiefbau- und Wegerechtskosten | -1.4% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Legacy-Notfallsysteme und Integrationsherausforderungen | -0.9% | Global, konzentriert in entwickelten Märkten mit veralteter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Interoperabilitätsrisiken | -0.7% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Installations-, Test- und Wartungsfachkräften | -0.6% | Global, akut in Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Tiefbau- und Wegerechtskosten

Tiefbauarbeiten bleiben das stärkste praktische Hemmnis für die Bereitstellungsgeschwindigkeit im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme. Die jährliche Kostenstudie 2025 der Fiber Broadband Association ergab, dass die mittleren Kosten für unterirdische Verlegung 18,00 USD pro Fuß erreichten, die oberirdische Verlegung auf 8,00 USD pro Fuß anstieg und Arbeit 72 % der Kosten für unterirdische Verlegung ausmachte. Dieselbe Studie ergab, dass Genehmigungsverzögerungen die Projektzeitpläne im Jahr 2025 um 20 % verlängerten, wobei einige Projekte um bis zu 18 Monate verzögert wurden. Notfallgerechte Designs erfordern oft physisch getrennte redundante Routen, was sowohl die Wegerechtskosten als auch die Anfälligkeit für Genehmigungsengpässe erhöht. Die FCC hat 2025 Maßnahmen ergriffen, um die Zeitpläne für die Mastbefestigung zu verbessern, doch dies kommt hauptsächlich oberirdischen Projekten zugute und adressiert nicht die höhere Kostenbelastung bei dichten städtischen Untergrundbauten. Der Budgetdruck wird daher wahrscheinlich weiterhin eine Belastung für den Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme darstellen, auch wenn die Kernnachfrage intakt bleibt.

Legacy-Notfallsysteme und Integrationsherausforderungen

Legacy-TETRA-, P25- und analoge Funksysteme verlangsamen Übergangsprogramme im gesamten Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme. Diese Systeme tragen noch aktiven lebensrettenden Datenverkehr, sodass Behörden sie während der Umstellung nicht unterbrechen können und oft lange parallele Betriebszeiten benötigen. Dies erhöht die Programmkosten und verlängert die Implementierungspläne, insbesondere in reifen Märkten mit großen installierten Basen. Viele Behörden benötigen auch Middleware- oder Gateway-Schichten, da ältere Plattformen nicht sauber mit glasfasernativ und IP-basierten Architekturen verbunden werden können. Infolgedessen ist eine schrittweise Migration auf vorhandenen Leerrohren oft praktischer als ein vollständiger Austausch, auch wenn dies die Modernisierung kurzfristig verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Software-Intelligenz schließt den Hardware-Vorsprung

Hardware machte im Jahr 2025 58,54 % des Marktes für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme aus, da physische Bereitstellung nach wie vor den größten Teil der Kapitalausgaben antreibt. Behörden benötigten Glasfaserkabel, Verstärker, Multiplexer, optische Leitungsabschlüsse und andere Kernknoten, um Leitstellen, Umspannwerke und Außenstandorte zu verbinden. Dieser Vorsprung spiegelte die hohen Kosten für die Erweiterung fester Netze über große Versorgungsgebiete wider und nicht einen Mangel an Softwarenachfrage. In vielen reifen Programmen blieb die erste Priorität die physische Erweiterung zu abgelegenen und unterversorgten Standorten der öffentlichen Sicherheit.

Dieses Muster zeigte auch, dass Behörden von früheren Planungsphasen in mehrjährige Bauprogramme im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme übergingen. Dienstleistungen wurden innerhalb dieser Verträge wichtiger, da Anbieter zunehmend Bereitstellung, Integration und Lebenszyklusunterstützung mit der Gerätelieferung bündelten. Software wird voraussichtlich bis 2031 mit einer CAGR von 8,13 % wachsen, da mehr Wert auf Netzwerkorchestrierung, Fehlervorhersage und Verschlüsselungsmanagement verlagert wird. Compliance-getriebene NG9-1-1-Upgrades erweitern auch die Nachfrage nach Anwendungen, die über der Transportschicht liegen, was Software einen schnelleren Wachstumspfad als Hardware gibt, auch wenn Hardware die größere Basis bleibt.

Nach Faser- und Kabeltyp: Dominanz der Einmodenfaser trifft auf Nischenwachstum bei Kunststofflichtwellenleitern

Einmodenfaser hatte im Jahr 2025 einen Anteil von 62,69 %, da sie den Langstrecken- und Hochbandbreitenbedarf erfüllte, der den Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme definiert. Sie bleibt die bevorzugte Option für Backbone-Verbindungen zwischen großen Kommandozentralen, Krankenhäusern, Relaisknoten und anderen kritischen Einrichtungen. Ihre geringe Dämpfung und hohe Datenratenkapazität stimmen auch mit Beschaffungszyklen überein, die lange Nutzungsdauern voraussetzen. Multimodenfaser behielt ihre Rolle in Kurzstreckenumgebungen wie Notfalloperationszentren und Notrufzentralen, wo die Entfernungen begrenzt sind.

Kunststofflichtwellenleiter wird voraussichtlich bis 2031 mit einer CAGR von 7,65 % wachsen, da er einem anderen Installationsbedarf im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme dient. Er eignet sich gut für Gebäudesysteme, Feuerwachen und fahrzeugmontierte Kommunikationsanlagen, bei denen Flexibilität und Installationsgeschwindigkeit wichtiger sind als maximale Bandbreite. Sein größerer Kerndurchmesser ermöglicht auch engere Biegungen leichter als Glasfaser in komplexen Gebäudelayouts. Die deutsche VDE-Leitlinie 0800-730, die im Februar 2026 in Kraft trat, schuf einen einheitlichen nationalen Rahmen für Glasfaserinstallationen in sicherheitskritischen Gebäuden und beseitigte eine Adoptionsbarriere für solche Anwendungen.

Nach Bereitstellungstyp: Oberirdische Abdeckung führt, während Unterwasserrouten Resilienz hinzufügen

Die oberirdische Bereitstellung hatte im Jahr 2025 einen Anteil von 54,34 %, da sie die kostengünstigste und schnellste Route zu einer breiten Netzabdeckung im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme bot. Die Eingaben zeigten mittlere Kosten für die oberirdische Verlegung von 8,00 USD pro Fuß im Vergleich zu 18,00 USD pro Fuß für unterirdische Bauten, was ihre starke Rolle bei ländlichen und vorstädtischen Erweiterungen erklärt. Vorhandene Versorgungsmasten verkürzten auch die Bauzeit, wo Netze für die öffentliche Sicherheit eine große geografische Reichweite benötigten. Die unterirdische Verlegung blieb in städtischen Systemen wichtig, wo Sturmexposition, Planungsanforderungen und Resilienziele vergrabene Infrastruktur bevorzugten.

Die Unterwasserbereitstellung wird voraussichtlich bis 2031 mit einer CAGR von 7,32 % wachsen, da Küsten- und katastrophengefährdete Städte zunehmend physisch diverse Pfade im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme benötigen. Die Katastrophenmelderegeln der FCC haben die Messlatte für gehärtete Routen angehoben, die bei größeren Störungen funktionsfähig bleiben können. Japans Resilienzplanung identifizierte auch die Entwicklung von Unterseekabeln als Priorität für die Aufrechterhaltung der Kommunikation, wenn terrestrische Verbindungen ausfallen. NTT East Japans Demonstration der optischen Umleitung in unter 10 Minuten unterstrich diesen Bedarf, da diverse Routenoptionen eine schnelle Umleitung wesentlich effektiver machen. Dies machte Unterwasserrouten zu einer kleineren, aber strategisch wichtigen Wachstumsnische im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme.

Nach Endnutzer: Behörden für öffentliche Sicherheit führen, während kritische Infrastrukturen schneller skalieren

Behörden für öffentliche Sicherheit hatten im Jahr 2025 einen Anteil von 43,50 %, da sie die wichtigsten institutionellen Käufer im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme blieben. Polizei, Feuerwehr, Rettungsdienste und Notrufzentralen erfordern extrem hohe Verfügbarkeit und benötigen daher Ringtopologie, Pfaddiversität und automatisches Schutzumschalten. Diese Designstandards erhöhen den Glasfaserverbrauch pro angeschlossenem Standort und unterstützen stetige langfristige Ersatzzyklen. Unternehmen stellen auch eine bedeutende Kundenbasis dar, da Campus-Notfallsysteme und Kontinuitätsnetze auf höhere Zuverlässigkeitsstandards umsteigen.

Betreiber kritischer Infrastrukturen werden voraussichtlich bis 2031 mit einer CAGR von 8,11 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme. Regulatorischer Druck auf Versorgungsunternehmen, Transportsysteme, Wasseranlagen und Finanzeinrichtungen erhöht die Nachfrage nach gehärteten Kommunikations-Backbones. Motorola Solutions und Nokia gaben im September 2025 bekannt, dass sie ein containerisiertes taktisches Kommunikationsnetz für britische Verteidigungsbehörden entwickeln, das einsetzbare TETRA-Infrastruktur mit Nokias 5G AirScale-Funk und optischem Transport kombiniert. Das japanische Nationale Institut für Informations- und Kommunikationstechnologie begann im April 2026 auch mit der kollaborativen Entwicklung im Zusammenhang mit NerveNet, um kommunalen Behörden zu helfen, sichere Kommunikation während Störungen aufrechtzuerhalten. Diese Beispiele zeigen, dass Verteidigungs- und Infrastrukturnutzer die Spezifikationsniveaus über den zivilen Basiswert hinaus anheben, was eine schnellere Expansion in diesem Teil des Marktes unterstützt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,43 % des Marktes für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme und war damit die größte regionale Basis. Die Vereinigten Staaten führten diese Position durch das FirstNet-Programm an, das das größte dedizierte Breitbandprogramm für die öffentliche Sicherheit im Markt bleibt. Im März 2026 fügten FirstNet und AT&T dem Netzprogramm 2 Milliarden USD an Wert hinzu, darunter 1 Milliarde USD für neue Standortbauten, Gebäudeabdeckung und den dedizierten 5G-Kern für die öffentliche Sicherheit. Kanada lieferte auch ein praktisches Modell durch das Ontario-Pilotprojekt, das zeigte, dass ein glasfaserbasierter kommerzieller Mobilfunkkern die Qualitätsanforderungen der öffentlichen Sicherheit erfüllen kann.

Europa blieb ein reifer, aber noch aktiver Teil des Marktes für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme. Deutschland, das Vereinigte Königreich, Frankreich und Skandinavien führten weiterhin den Notfall-Glasfaserausbau an, während südliche und osteuropäische Märkte in früheren Ausbauphasen blieben. Das britische Emergency Services Network unterstützte weiterhin die Nachfrage nach optischem Transport, und die taktische Kommunikationszusammenarbeit von Motorola Solutions und Nokia für britische Verteidigungsbehörden im Jahr 2025 zeigte, wie TETRA, 5G und Glasfaser in eine einzige Architektur integriert werden. BERECs Leitlinien zur Koordinierung von Tiefbauarbeiten im Rahmen des Gigabit-Infrastrukturgesetzes aus dem Jahr 2025 unterstützten auch eine geringere Bereitstellungsreibung in den Mitgliedstaaten.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 7,98 % wachsen, was ihm den schnellsten Wachstumspfad im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme gibt. Die Region erlebt eine aktive Digitalisierung der öffentlichen Sicherheit in Indien, China, Australien, Japan und Südkorea, unterstützt durch nationale Programme und lokale Netzwerkaufrüstungen. Japan unterstützte diese Richtung durch 123,4 Milliarden JPY (865 Millionen USD) im Ergänzungshaushalt für das Haushaltsjahr 2025 für die Entwicklung und frühe Implementierung von Alloptik-Netzen der nächsten Generation. Australien zeigte auch privates Netzwerkinvestitionsmomentum, als Vocus eine 500 Millionen AUD (344,5 Millionen USD) teure Langstrecken-Glasfaserroute mit Leerrohren zwischen Sydney und Melbourne ankündigte, wobei Notfallkommunikation als zentraler Anwendungsfall identifiziert wurde. Südamerika sowie der Nahe Osten und Afrika blieben Regionen in früheren Phasen, doch die Dringlichkeit rund um resiliente staatliche Kommunikation stieg, was auf eine größere zukünftige Rolle im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme hindeutet.

Wettbewerbslandschaft

Der Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme ist mäßig konzentriert, mit einer führenden Gruppe von Anbietern, die in den Bereichen Kabel, optische Transportausrüstung und Netzsysteme tätig sind. Motorola Solutions, Inc., Honeywell International Inc., Siemens AG, Johnson Controls International plc und Eaton Corporation plc bildeten die wichtigste Hardware-Schicht, während Everbridge und BlackBerry stärker in Notfallkommunikationssoftware und Anwendungsintegration konkurrierten. Diese Aufteilung ist noch nützlich, aber die Grenze verengt sich, da Käufer zunehmend integrierte Lösungen gegenüber separaten Einzelprodukten bevorzugen. Der Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme bewegt sich daher in Richtung gebündelter Angebote, die Transport, Management, Analytik und Supportleistungen in einer Vertragsstruktur kombinieren.

Strategische Schritte in den Jahren 2025 und 2026 zeigten, dass Anbieter versuchten, ihre Rollen im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme auszubauen. Prysmian ging im März 2025 eine langfristige Produktionspartnerschaft mit Relativity Networks für Hohlkern-Glasfaser und -kabel ein, ein Schritt, der auf Anwendungsfälle mit ultraniedriger Latenz und erstklassigen technischen Anforderungen abzielt. Motorola Solutions und Nokia kündigten im September 2025 auch ein containerisiertes taktisches Kommunikationsnetz der nächsten Generation für britische Verteidigungsbehörden an, das einsetzbare Funkinfrastruktur mit optischem Backhaul kombinierte. Nokia kooperierte 2025 separat mit Leonardo, um unternehmenskritische private Drahtlosnetze für die öffentliche Sicherheit und kritische Infrastrukturen bereitzustellen, was den Trend zu umfassenderen Plattformangeboten rund um sichere Konnektivität verstärkte. Diese Maßnahmen zeigten, dass Anbieter ebenso sehr auf Integrationstiefe wie auf eigenständige Hardware-Leistung konkurrierten.

Offener Raum bleibt am stärksten in Bereichen, in denen dem Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme noch viele Full-Stack-Anbieter fehlen. Die Unterwasserbereitstellung ist ein Beispiel, da nur wenige Anbieter Unterwasserinstallation, gehärtete Steckverbinder und notfallgerechte Redundanz in einem Angebot kombinieren. Compliance-Fähigkeit wird auch zu einem Wettbewerbsfaktor, da Behörden Netzwerkarchitekturen, die Resilienzberichterstattung und schnelle Wiederherstellung unterstützen, mehr Wert beimessen. Anbieter, die optischen Transport, NG9-1-1-Funktionen und taktische oder temporäre Feldbereitstellung verbinden können, sind besser positioniert, um mehrschichtige Projekte zu gewinnen. Dies hält den Wettbewerb aktiv, auch wenn die führenden Namen im gesamten Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme nach wie vor ein klares Gewicht haben.

Marktführer im Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme

Motorola Solutions, Inc.

Honeywell International Inc.

Siemens AG

Johnson Controls International plc

Eaton Corporation plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Comtech Telecommunications Corp. stellte Allerium Coral vor, eine netzwerknative NG9-1-1-Fähigkeit, die Emergency Services IP Networks über den Transport hinaus erweitert, um eine sichere, standardsbasierte Informationskoordination im gesamten Ökosystem der öffentlichen Sicherheit zu unterstützen, einschließlich Ersthelfer, Gesundheitsdienstleister und Leitstellen, was den Markt für faseroptische NG9-1-1-Software vorantreibt.

- März 2026: Das US-amerikanische NTIA und AT&T sicherten sich zusätzliche 2 Milliarden USD an Wert für das FirstNet Nationwide Public Safety Broadband Network, davon rund 1 Milliarde USD an Kosteneinsparungen, die für Netzwerkinvestitionen umgewidmet wurden, und rund 1 Milliarde USD an neuen Netz- und Abdeckungsverbesserungen, die von Nutzern der öffentlichen Sicherheit geleitet werden, einschließlich des beschleunigten Ausbaus des dedizierten 5G-Kerns für die öffentliche Sicherheit.

- September 2025: Motorola Solutions und Nokia kündigten eine strategische Zusammenarbeit zur Bereitstellung eines containerisierten taktischen Kommunikationsnetzes der nächsten Generation für britische Verteidigungsbehörden an, das die einsetzbare TETRA-Infrastruktur von Motorola Solutions mit dem 5G AirScale-Funkportfolio von Nokia kombiniert, eine Integration, die dedizierten optischen Backhaul erfordert.

Umfang des Berichts über den Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme

Der Bericht über den Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Faser- und Kabeltyp (Einmodenfaser, Multimodenfaser und Kunststofflichtwellenleiter), Bereitstellung (unterirdisch, oberirdisch und unter Wasser), Endnutzer (Behörden für öffentliche Sicherheit, Betreiber kritischer Infrastrukturen, Unternehmen, Militär und Verteidigung sowie sonstige Endnutzer) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Einmodenfaser |

| Multimodenfaser |

| Kunststofflichtwellenleiter |

| Unterirdisch |

| Oberirdisch |

| Unter Wasser |

| Behörden für öffentliche Sicherheit |

| Betreiber kritischer Infrastrukturen |

| Unternehmen |

| Militär und Verteidigung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Faser- und Kabeltyp | Einmodenfaser | ||

| Multimodenfaser | |||

| Kunststofflichtwellenleiter | |||

| Nach Bereitstellungstyp | Unterirdisch | ||

| Oberirdisch | |||

| Unter Wasser | |||

| Nach Endnutzer | Behörden für öffentliche Sicherheit | ||

| Betreiber kritischer Infrastrukturen | |||

| Unternehmen | |||

| Militär und Verteidigung | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für faseroptische Netzwerkinfrastruktur für Notfallkommunikationssysteme und wie lautet die Prognose?

Der Sektor hatte im Jahr 2025 einen Wert von 4,15 Milliarden USD, liegt im Jahr 2026 bei 4,49 Milliarden USD und wird bis 2031 voraussichtlich 6,57 Milliarden USD bei einer CAGR von 7,91 % erreichen.

Welche Komponentenkategorie führt die Nachfrage heute an?

Hardware führt mit einem Anteil von 58,54 % im Jahr 2025, da der größte Teil der Ausgaben noch immer in Kabel, optische Transportausrüstung und physische Netzwerkknoten fließt.

Welche Komponente wächst bis 2031 am schnellsten?

Software wächst am schnellsten mit einer CAGR von 8,13 %, da Behörden Netzwerkverwaltungs-, Fehlervorhersage- und sichere Kommunikationsanwendungen auf dem Glasfaser-Backbone hinzufügen.

Warum dominiert Einmodenfaser in der Notfallkommunikation?

Einmodenfaser hatte im Jahr 2025 einen Anteil von 62,69 %, da sie die Anforderungen an große Reichweite, hohe Bandbreite und lange Nutzungsdauer für Backbone-Verbindungen zwischen kritischen Standorten erfüllt.

Welches Bereitstellungsmodell verzeichnet das stärkste langfristige Wachstum?

Die Unterwasserbereitstellung wird voraussichtlich mit einer CAGR von 7,32 % wachsen, da Küsten- und katastrophengefährdete Gebiete diverse Routen hinzufügen, die den Datenverkehr aufrechterhalten können, wenn terrestrische Verbindungen ausfallen.

Welche Regionen geben das Tempo für die Einführung vor?

Nordamerika führte im Jahr 2025 mit einem Anteil von 35,43 % aufgrund von FirstNet, während der asiatisch-pazifische Raum mit einer CAGR von 7,98 % bis 2031 am schnellsten wächst, da Programme zur Digitalisierung der öffentlichen Sicherheit expandieren.

Seite zuletzt aktualisiert am: