Größe und Marktanteil des Glasfasermarkts für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.02 Milliarden US-Dollar |

| Marktgröße (2031) | 5.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

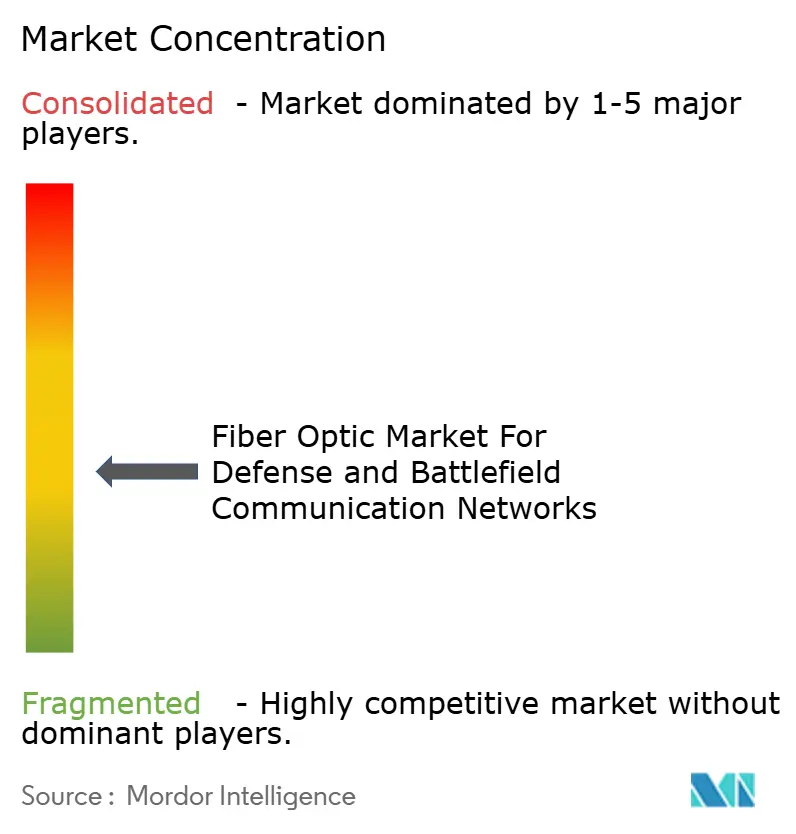

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Glasfasermarkts für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke von Mordor Intelligence

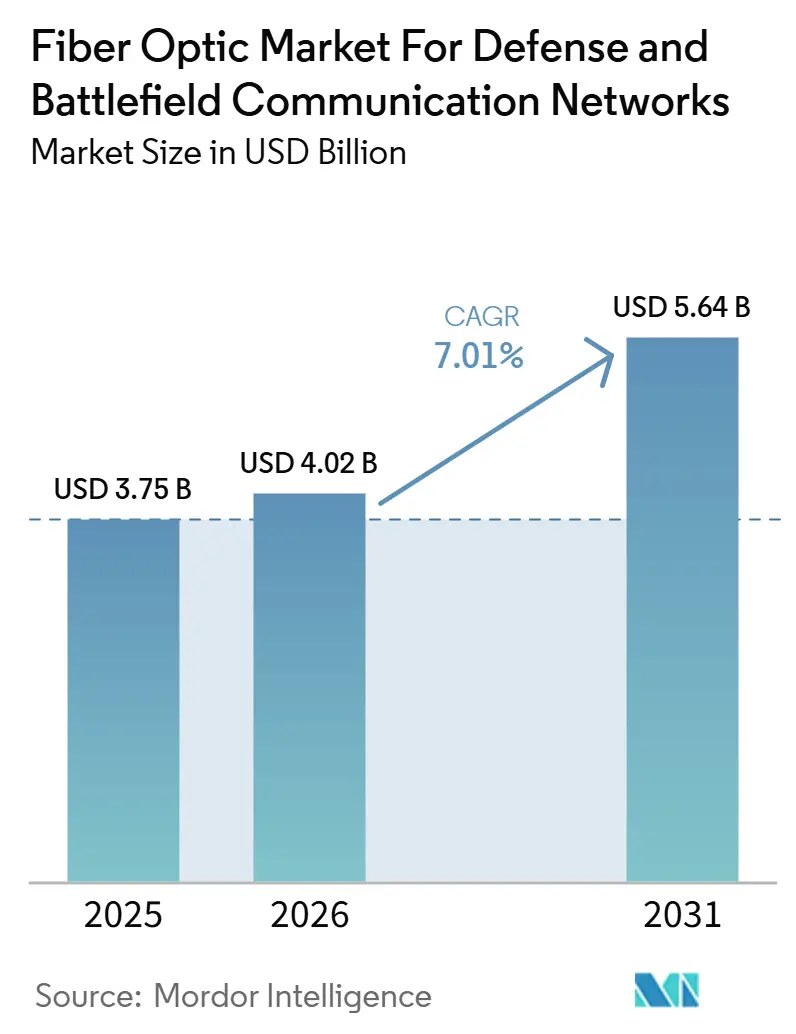

Der Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke wird voraussichtlich von 3,75 Milliarden USD im Jahr 2025 auf 4,02 Milliarden USD im Jahr 2026 ansteigen und bis 2031 einen Wert von 5,64 Milliarden USD erreichen, mit einer CAGR von 7,01 % über den Zeitraum 2026–2031. Die Nachfrage steigt, weil militärische Netzwerke nun sichere, hochkapazitive Verbindungen benötigen, die KI-gestützte Operationen, Edge-Computing und Multi-Domain-Führungsstrukturen bewältigen können, ohne die Leistungsgrenzen veralteter Kupfersysteme zu erreichen. Der Wandel ist auch damit verbunden, wie Streitkräfte Transportschichten für netzwerkzentrierte Kriegsführung neu aufbauen, bei der Datenintegrität, geringe Latenz und elektromagnetische Resilienz an festen Standorten, mobilen Plattformen und vorgeschobenen Positionen von Bedeutung sind. Beschaffungsentscheidungen werden zunehmend durch eine zweischichtige Wettbewerbsstruktur geprägt, bei der qualifizierte Kabel- und Komponentenhersteller im Bereich Robustheit und Zertifizierung konkurrieren, während Systemintegratoren bei der Programmausführung und plattformspezifischen Lieferung miteinander wetteifern. Die Konzentration der Lieferkette bei Spezialmaterialien und die begrenzte Kapazität für Feldreparaturen verlangsamen die Einführung in einigen Programmen nach wie vor, insbesondere dort, wo robuste Baugruppen und ausgebildetes Spleißpersonal schwer zu skalieren sind. Trotz dieser Einschränkungen gewinnt der Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke weiter an Boden, da sichere optische Infrastruktur in umkämpften Betriebsumgebungen schwer zu ersetzen ist.

Wichtigste Erkenntnisse des Berichts

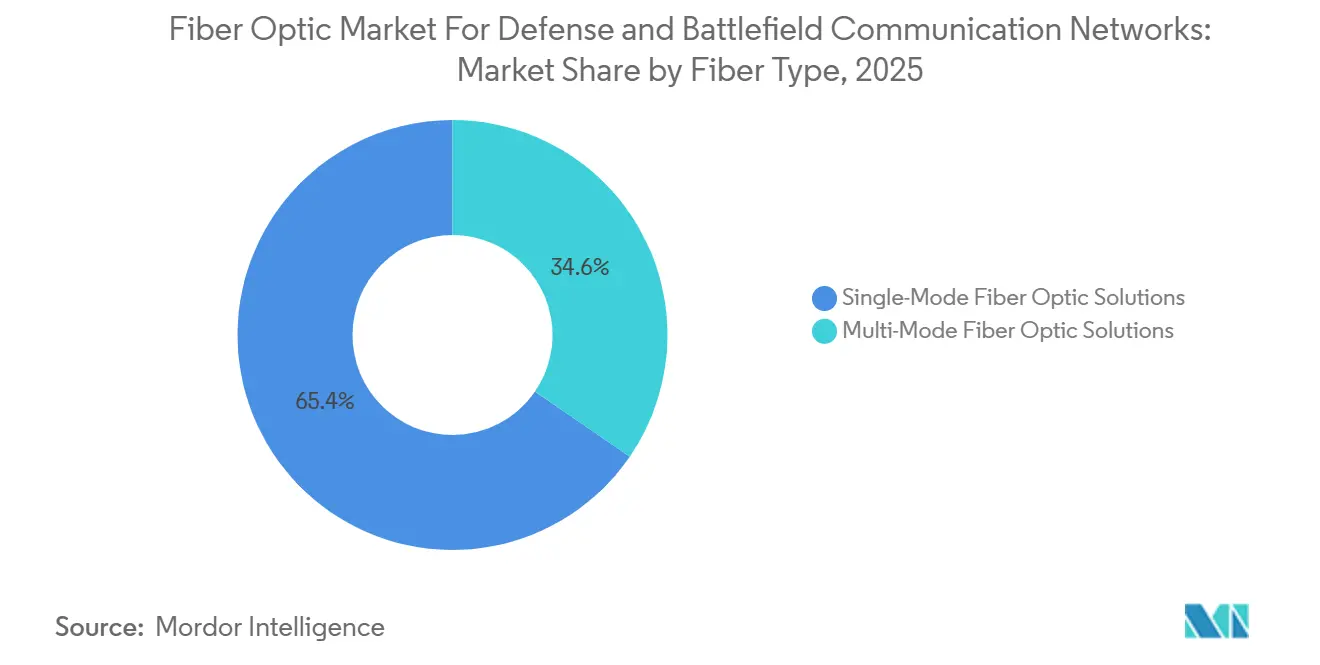

- Nach Fasertyp hielten Einmodenlösungen im Jahr 2025 einen Marktanteil von 65,43 % am Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke, während Multimodenlösungen bis 2031 voraussichtlich mit einer CAGR von 7,34 % wachsen werden.

- Nach Produktarchitektur entfielen gepanzerte Glasfaserkabel im Jahr 2025 auf 54,67 % des Marktanteils, während taktische Feldglasfaserbaugruppen bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

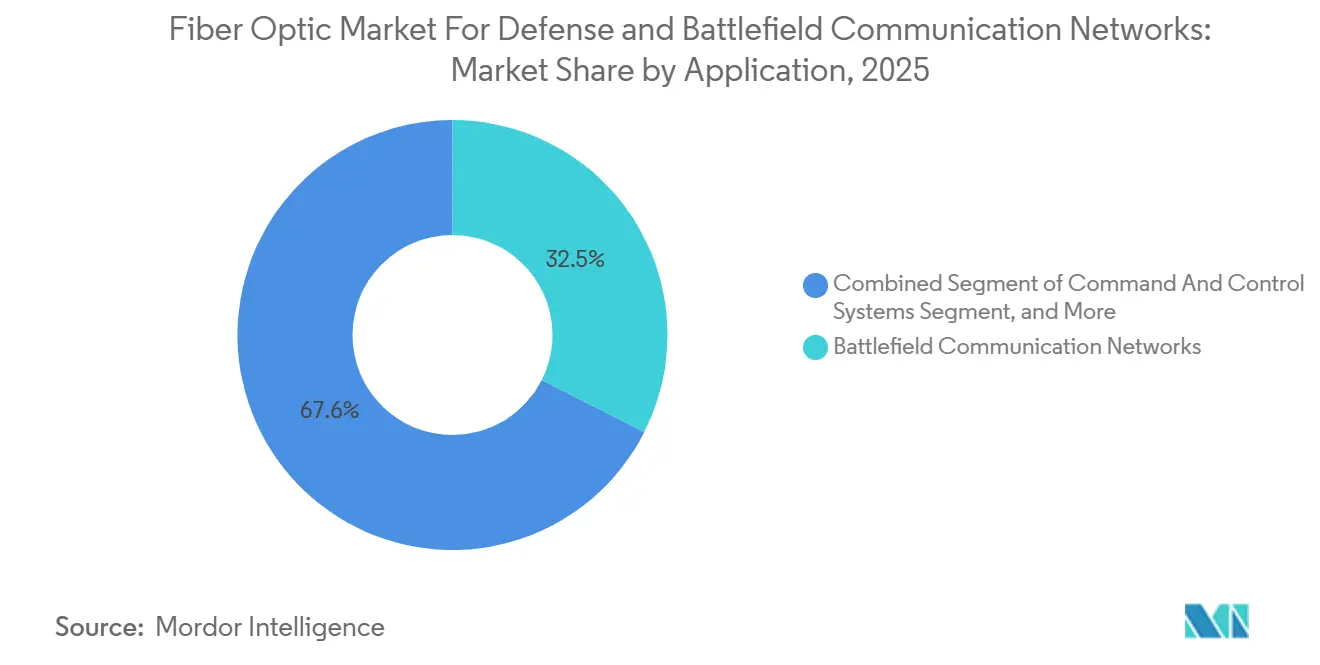

- Nach Anwendung entfielen Gefechtsfeldkommunikationsnetzwerke im Jahr 2025 auf einen Anteil von 32,45 %, während Aufklärungs-, Überwachungs- und Zielerfassungsnetzwerke bis 2031 voraussichtlich mit einer CAGR von 7,87 % wachsen werden.

- Nach Plattform hielten Landplattformen im Jahr 2025 einen Anteil von 37,89 %, während weltraumgestützte Verteidigungsnetzwerke bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

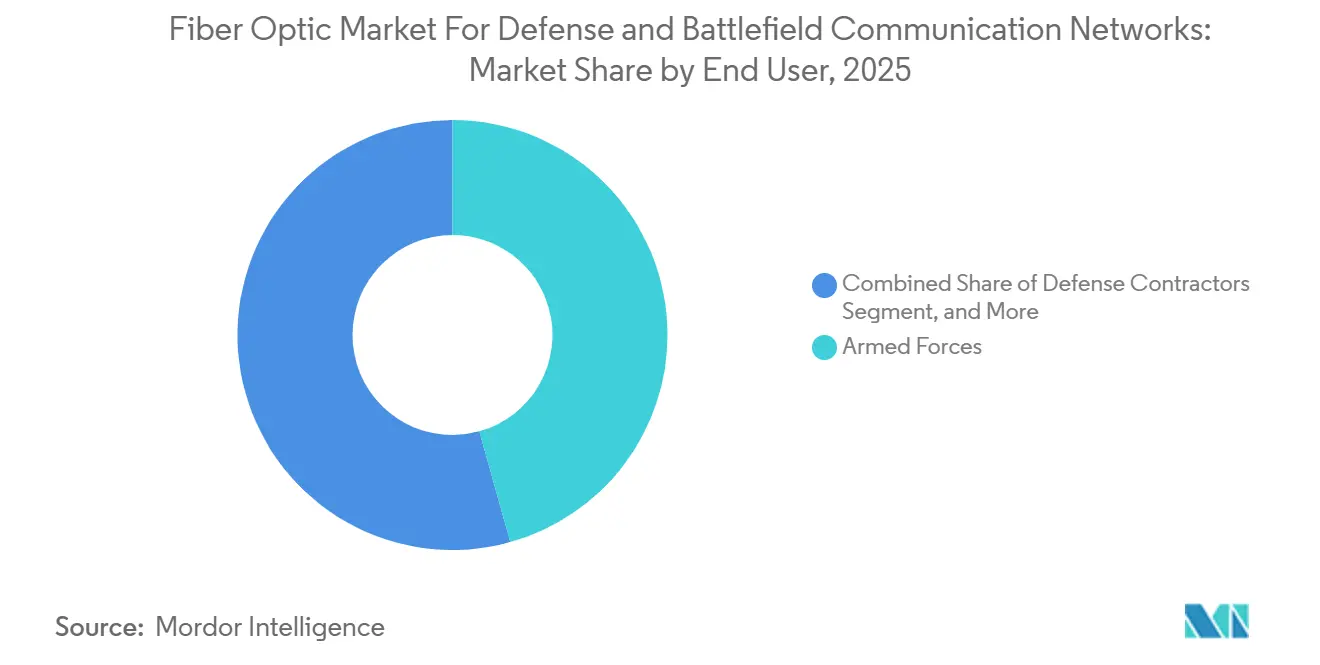

- Nach Endnutzer entfielen auf die Streitkräfte im Jahr 2025 45,67 % des Marktanteils, während Verteidigungsunternehmen bis 2031 voraussichtlich mit einer CAGR von 8,34 % wachsen werden.

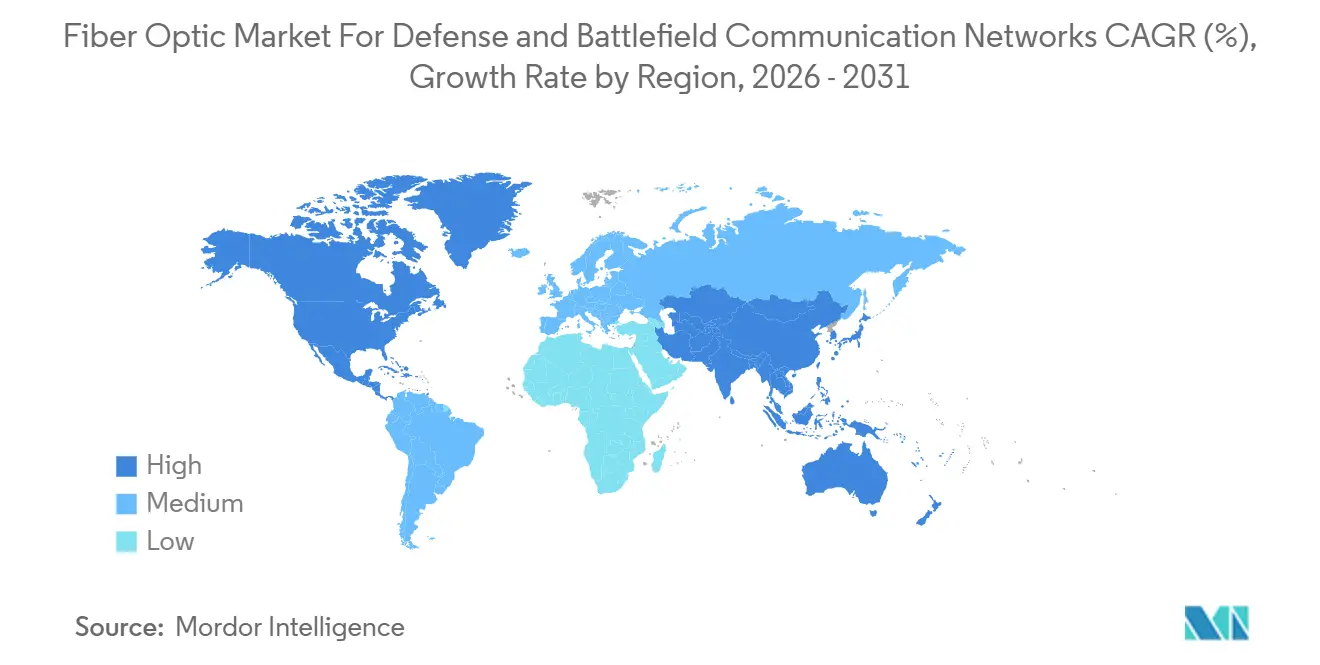

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,78 % am Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Erkenntnisse und Trends im Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach sicherer, latenzarmer Verteidigungskommunikation | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Modernisierung der C4ISR-Backbone-Infrastruktur | +1.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Immunität gegen elektromagnetische Störungen gegenüber Kupfer- und Hochfrequenzverbindungen | +1.3% | Global, mit dem asiatisch-pazifischen Raum und dem Nahen Osten und Afrika als primären Schauplätzen | Kurzfristig (≤ 2 Jahre) |

| Höherer Datendurchsatz für sensorintensive Plattformen | +0.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachstum taktischer Netzwerke für Multi-Domain-Operationen | +0.7% | Global, mit Ausstrahlungseffekten in alle Regionen | Langfristig (≥ 4 Jahre) |

| Einführung robuster Glasfaser für raue Betriebsumgebungen | +0.5% | Naher Osten und Afrika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach sicherer, latenzarmer Kommunikation in Verteidigungsnetzwerken

Sicherer optischer Transport wird zu einer Kernanforderung, da Führungssysteme nun auf schnellere und sauberere Datenbewegungen in umkämpften Betriebsgebieten angewiesen sind. Der Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke profitiert von diesem Wandel, da verschlüsselter Transport, geringe Latenz und die Überwachung der physischen Schicht nun als Missionsanforderungen und nicht mehr als optionale Upgrades betrachtet werden. Moderne Glasfasersysteme können mehrere verschlüsselte Datenströme auf einem einzigen Strang durch dichtes Wellenlängenmultiplexing übertragen, und verteilte Sensorfunktionen können auch dabei helfen, physische Störungen auf der Leitung zu erkennen. Der im Quellmaterial beschriebene Aufbau des Transportnetzes im Indo-Pazifik zeigt auch, dass strategische Geografie die Backbone-Beschaffung antreibt und nicht nur routinemäßige Netzwerkerneuerungszyklen.[1]Scott Barnett, „Die Glasfaserzukunft des Pentagons – Wie die Netzwerke des US-Verteidigungsministeriums mit neuen Anforderungen Schritt halten”, Breaking Defense Dies ist von Bedeutung, da Sensor-zu-Schütze-Schleifen strengere Latenzanforderungen stellen als standardmäßiger Unternehmensverkehr, sodass Militärprogramme gehärtete physische Schichten benötigen, die kommerzielle Spezifikationen nicht vollständig abdecken. Diese Lücke hält den Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke an einen eigenständigen Beschaffungskanal mit höheren Eintrittsbarrieren und längeren Qualifizierungszyklen gebunden.

Modernisierung der C4ISR-Backbone-Infrastruktur

Die C4ISR-Modernisierung ist ein starker Nachfragetreiber, da veraltete taktische Architekturen nicht für das Volumen und die Geschwindigkeit des aktuellen militärischen Datenaustauschs ausgelegt waren. Der Antrag der US-Armee für das Haushaltsjahr 2027 für das Programm „Next Generation Command and Control” und das C2NOW-Programm markiert eine klare Abkehr von den veralteten WIN-T-Strukturen, die stärker auf Kupfer- und Satelliten-Backhaul angewiesen waren. Im Quellmaterial ist dieses Programm wichtig, weil die optische Verteilung von Anfang an in die Transportschicht integriert wird und nicht erst später als Übergangslösung hinzugefügt wird. Der Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke wird auch durch umfassendere Compliance-Anforderungen gestützt, da physische Übertragungswege nun einer strengeren Prüfung im Rahmen von Cybersicherheits- und Versorgungssicherheitsstandards unterliegen. Dies erweitert den adressierbaren Bereich für zertifizierte Baugruppen, Steckverbinder und Kabelsysteme über ältere Programmlisten hinaus. Es begünstigt auch Lieferanten, die Qualifizierungstiefe mit langfristiger Produktionskonsistenz über mehrere Programmjahre hinweg verbinden können.

Immunität gegen elektromagnetische Störungen in umkämpften Umgebungen

Elektromagnetische Resilienz bleibt einer der deutlichsten technischen Gründe für die Wahl von Glasfaser gegenüber Kupfer- und Hochfrequenzverbindungen in militärischen Systemen. Glasfaserverbindungen sind von Natur aus resistent gegen elektromagnetische Pulseffekte und Störungen, weshalb sie zunehmend für die plattforminterne Verkabelung von gepanzerten, Marine- und Luftfahrzeugsystemen eingesetzt werden. Eine 2025 in Photonics veröffentlichte Studie zeigte, dass Mehrkern-Glasfaserarchitekturen für Mikrowellen-Photonik-Verbindungen eine Unterdrückung der Intermodulationsverzerrung dritter Ordnung von 27 dB und einen Rauschpegel von -167 dBm/Hz bei 5 MHz erreichten, was eine sauberere Signaltreue unter starken Störbedingungen unterstützt.[2]Jian Li, „Hochpräzise Weitstrecken-Mikrowellen-Photonik-Verbindungen mit zusammengesetzten OPLLs und Mehrkernfaser für sichere Führungs- und Kontrollsysteme in umkämpften Umgebungen”, Photonics Die Relevanz für das Gefechtsfeld ist breiter als ein einzelner Plattformtyp, da dieselbe Immunität für Führungsverbindungen, Radartransport, Synchronisation der elektronischen Kriegsführung und angebundene unbemannte Systeme gilt. Das Quellmaterial verbindet diesen Trend auch mit dem Einsatz von Glasfaser-Drohnen und taktischen Verbindungsleitungen, bei denen die Abhängigkeit von Hochfrequenz in umkämpften Umgebungen eine sichtbare Schwachstelle darstellt. Dies verschafft dem Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke einen strukturellen Vorteil, den kommerzielle Telekommunikationsnachfragetreiber nicht replizieren können.

Höherer Datendurchsatz für sensorintensive Verteidigungsplattformen

Moderne Militärplattformen tragen heute Radar-, Lidar-, elektronische Aufklärungs-, hyperspektrale Bildgebungs- und andere Sensorlasten, was einen anhaltenden Druck auf die Transportkapazität erzeugt. Die Auszeichnung der US-Luftwaffe im Zusammenhang mit dem ABMS-Programm „Digital Infrastructure Network Developer” umfasste ausdrücklich skalierbare und resiliente optische Transportnetzwerke für die domänenübergreifende Datenverteilung in festen, mobilen und Edge-Umgebungen. Dies ist von Bedeutung, da das Durchsatzproblem nicht auf Backbone-Routen beschränkt ist, sondern auch taktische Knoten, entfernte Systeme und Plattforminnenbereiche betrifft, in denen Sensorfusion zum Standard geworden ist. L3Harris erweiterte die Kapazität der Glasfaserwickler bis 2025 und 2026, um Programme für unbemannte Oberflächen- und Unterwasserfahrzeuge zu unterstützen, und demonstrierte damit, wie hochbandbreitige angebundene Operationen von einer Nischennachfrage zu einer wiederholbaren Programmbasis werden.[3]L3Harris Technologies, „Nicht störbare Lebensader – L3Harris-Glasfaserleitungen halten Soldaten verbunden”, L3Harris Newsroom Der Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke profitiert davon, weil diese nutzlastintensiven Systeme zuverlässige Kapazität mit geringer Latenz und reduziertem Abfangrisiko benötigen. Das Ergebnis ist eine stärkere Nachfrage nach optischem Transport, der auch unter eingeschränkten Betriebsbedingungen funktionieren kann – ein Standard, für den kommerzielle Systeme nicht ausgelegt sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Robustheit, Qualifizierung und Lebenszyklus | -0.9% | Nordamerika und Europa mit den höchsten Qualifizierungsanforderungen | Langfristig (≥ 4 Jahre) |

| Komplexität der Feldreparatur und Abhängigkeit von qualifizierten Technikern | -0.5% | Global, insbesondere in abgelegenen Schauplätzen im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferketten für Spezialkomponenten | -0.3% | Global, konzentriert in US-amerikanisch-chinesischen Beschaffungskanälen | Mittelfristig (2–4 Jahre) |

| Beschaffungszyklen gebunden an Verteidigungsbudgetzyklen | -0.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Robustheit, Qualifizierung und Lebenszyklus

Qualifizierungs- und Lebenszykluskosten bleiben erhebliche Einschränkungen, da Glasfaserbaugruppen in Verteidigungsqualität strengere Umwelt- und Leistungsstandards erfüllen müssen als kommerzielle Kabelsysteme. Das Quellmaterial weist darauf hin, dass die MIL-STD-810H-Qualifizierung 12 bis 24 Monate dauern und mehrere Millionen USD pro Kabelkonfiguration kosten kann, was die Anzahl der Lieferanten begrenzt, die in zugelassene Verteidigungskanäle eintreten oder dort aktiv bleiben können. Diese Kostenbelastung bleibt nach der Erstzulassung bestehen, da Änderungen an Materialien oder Fertigungsverfahren eine weitere Validierungsrunde auslösen können. Der praktische Effekt ist, dass Käufer oft bei bereits qualifizierten Lieferanten bleiben, selbst wenn ein breiterer Wettbewerb die Kosten senken oder die Vorlaufzeiten verkürzen könnte. Der Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke wächst daher innerhalb einer Versorgungsstruktur, in der die technische Zulassung langsam ist und die Preise für langlebige Plattformen hoch bleiben. Dies erklärt auch, warum der Markt nur mäßig konsolidiert und nicht vollständig offen ist, da die Qualifizierungstiefe genauso viel Gewicht hat wie der Fertigungsmaßstab.

Komplexität der Feldreparatur und Abhängigkeit von qualifizierten Technikern

Feldreparaturen stellen ein weiteres Hemmnis dar, da Glasfaser in Militärqualität unter rauen oder zeitkritischen Betriebsbedingungen nicht so einfach gewartet werden kann wie Kupfer. Das Fusionsspleißen im Feld erfordert spezialisierte Werkzeuge, sorgfältige Handhabung und ausgebildetes Personal, und diese Anforderungen sind nicht gleichmäßig auf Militäreinheiten oder Koalitionspartner verteilt. Das Problem wird bei Luft- und Marineplattformen noch ernster, wo der Zugang zu Kabelsträngen oft eine teilweise Demontage erfordert und mehr Zeit in Anspruch nimmt, als Feldteams aufwenden können. Taktische Feldbaugruppen mit vorkonfektionierten robusten Steckverbindern helfen, dieses Problem zu reduzieren, was ihren prognostizierten Wachstumspfad von 7,12 % bis 2031 unterstützt, lösen jedoch nicht die Wartungslast für den installierten Bestand. Das bedeutet, dass die Streitkräfte sowohl ältere als auch neuere Verkabelungsarchitekturen gleichzeitig aufrechterhalten müssen, was die Komplexität in Beschaffung, Ausbildung und Wartungsplanung erhöht. Der Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke expandiert daher mit einem klaren technischen Argument, aber nicht jedes Programm kann die Betriebslast im gleichen Tempo aufnehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Einmodenlösungen verankern Weitstreckenverbindungen, Multimode gewinnt bei der plattforminternen Verkabelung

Einmoden-Glasfaserlösungen hielten im Jahr 2025 einen Anteil von 65,43 % und nehmen damit die größte Position in diesem Teil des Glasfasermarkts für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke ein. Dieser Vorsprung spiegelt die Weitstreckenanforderungen von Basis-zu-Basis-Backbone-Verbindungen, Schiffsrumpf-Trunkrouten und Führungsknotenverbindungen wider, bei denen die Dämpfung über die Distanz ein zentraler Leistungsfaktor bleibt. Der installierte Bestand spielt ebenfalls eine Rolle, da sich die militärischen optischen Standards der NATO historisch eher an Einmodenspezifikationen orientiert haben, was die Ersatz- und Upgrade-Nachfrage an bestehende technische Entscheidungen bindet. Dieser Effekt des installierten Bestands macht die Einmodennachfrage dauerhafter, als ein einfacher Kostenvergleich vermuten lässt. Es erklärt auch, warum Käufer bei der Aktualisierung der Kernnetzwerktransportschichten weiterhin Kompatibilität, Qualifizierungshistorie und langfristige Zuverlässigkeit priorisieren.

Multimodenlösungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,34 % wachsen und sind damit das am schnellsten wachsende Teilsegment nach Fasertyp. Ihre Rolle ist am stärksten bei der kurzreichweitigen plattforminternen Verkabelung für gepanzerte Fahrzeuge, Marine-Kampfsysteme und Radarumgebungen, wo Distanzgrenzen handhabbar sind und der Bandbreitenbedarf hoch bleibt. Eine 2025 in IEEE veröffentlichte Studie beschrieb hybride Glasfaser-Hochfrequenz-Kommunikationsprotokolle für Anti-Jamming-Resilienz in unbemannten Luftfahrzeugsystemen und zeigte, wie Glasfaser kritische Führungspfade übernehmen kann, während redundante Hochfrequenzverbindungen ein breiteres Lagebewusstsein aufrechterhalten. Diese Architektur erweitert den Anwendungsfall für Multimodenfasern über feste Plattformen hinaus auf Luft- und Robotersysteme, die zuvor stärker auf Hochfrequenz- oder Kupferkabelstränge angewiesen waren. Da sich militärische Standards weiterentwickeln, um mehr kurzreichweitige optische Anwendungsfälle zu berücksichtigen, gewinnt die Multimodeneinführung institutionelle Unterstützung, anstatt nur auf kommerziellen Präferenzen zu beruhen. Diese Mischung bedeutet, dass der Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke seine Einmodenbasis behält und gleichzeitig neuen Raum für schneller wachsende plattforminterne Anwendungsfälle öffnet.

Nach Produktarchitektur: Gepanzerte Kabel führen den installierten Bestand an, taktische Baugruppen beschleunigen sich am Rand

Gepanzerte Glasfaserkabel entfielen im Jahr 2025 auf einen Anteil von 54,67 % und bleiben damit die dominierende Produktarchitektur im installierten Verteidigungsbestand. Ihre Position ist an die rauen Umgebungen gebunden, die den Verteidigungstransport definieren, einschließlich Kettenfahrzeuge, Schiffskabeltrassen, unterirdische gehärtete Standorte und exponierte taktische Routen, bei denen Druck-, Hitze-, Abrieb- und Splitterrisiken reale Konstruktionsanforderungen darstellen. Dies macht gepanzerte Produkte zu einem bedeutenden Teil des Glasfasermarkts für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke auf Produktebene, da Überlebensfähigkeitsanforderungen sowohl den Stückwert als auch die Qualifizierungsanforderungen erhöhen. Ihr Preisaufschlag wird auch dadurch verstärkt, dass qualifizierte inländische Lieferanten mit militärischer Zertifizierung in geringerer Anzahl vorhanden sind als auf kommerziellen Kabelmärkten. Diese Kombination aus rauen Einsatzbedingungen und eingeschränktem qualifiziertem Angebot hält gepanzerte Kabel sowohl bei aktuellen Einsätzen als auch bei zukünftigen Ersatzzyklen im Mittelpunkt.

Taktische Feldglasfaserbaugruppen werden bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen und sind damit das am schnellsten wachsende Teilsegment der Produktarchitektur. Ihr Wachstumsprofil unterscheidet sich von der Nachfrage nach gepanzerten Kabeln, da sie den Gefechtsfeldrand bedienen, wo schnelle Konfektionierung, geringeres Gewicht und einfachere Feldreparatur wichtiger sind als Weitstreckendämpfung. Das Quellmaterial weist auch darauf hin, dass Steckverbinder, Spleißverbindungen und Abschlüsse eine dritte Produktgruppe bilden, die zunehmend nach militärischen Steckverbinderstandards für dichte Patchung und feste Hochkapazitätsumgebungen spezifiziert wird. Dies signalisiert eine breitere Bewegung hin zu vorkonfektionierten und werksqualifizierten Baugruppenlösungen, die das Installationsrisiko vom Feld in kontrollierte Produktionsumgebungen verlagern. Dieser Trend ist von Bedeutung, da er die Technikerabhängigkeit reduziert, die Einsatzzeit verkürzt und zu Beschaffungsstellen passt, die vorhersehbare Installationsergebnisse über verteilte Programme hinweg wünschen. Infolgedessen verschiebt sich der Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke allmählich hin zu Baugruppen-Formaten, die Robustheit mit einfacherer Bereitstellung am taktischen Rand in Einklang bringen.

Nach Anwendung: Gefechtsfeldnetzwerke führen das Volumen an, die Nachfrage nach Aufklärungs-, Überwachungs- und Zielerfassungsnetzwerken verschiebt den Mix hin zu Hochbreitbandlösungen

Gefechtsfeldkommunikationsnetzwerke entfielen im Jahr 2025 auf einen Anteil von 32,45 % und nehmen damit die größte Marktposition ein. Ihr Vorsprung spiegelt die zentrale Rolle wider, die sie bei der Verbindung von Führungsposten, Artillerie, Logistikknoten und vorgeschobenen Sensoren zu einem nutzbaren operativen Lagebild spielen. Dieser Teil des Glasfasermarkts für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke wird dadurch aufrechterhalten, dass diese Netzwerke als Grundlage für fast jedes andere Missionssystem dienen. Führungs- und Kontrollsysteme folgen dicht dahinter, da sie zuverlässigen physischen Transport für die dienstübergreifende Datenverteilung benötigen, den ältere, inkompatible Netzwerkstrukturen nicht im gleichen Maßstab unterstützen konnten. Radar-, Überwachungs- und elektronische Kriegsführungsanwendungen vertiefen die Nachfrage ebenfalls, da sie präzises Timing und saubereren Signaltransport über Distanzen erfordern, bei denen Kupfer an Wirksamkeit verliert.

Aufklärungs-, Überwachungs- und Zielerfassungsnetzwerke werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,87 % wachsen und sind damit der am schnellsten wachsende Anwendungsbereich. Dieses Wachstum ist mit dem breiteren Aufstieg sensorintensiver Multi-Domain-Operationen verbunden, bei denen persistente Erfassung und schnelle Datenbewegung zur Routine und nicht zur Ausnahme werden. Der Anwendungsmix verschiebt sich daher hin zu Hochbreitband-Glasfaserlösungen, die große Sensorlasten über Land-, Luft-, Marine- und Unterwassermissionen hinweg unterstützen können. In der Praxis zieht die Nachfrage nach Aufklärungs-, Überwachungs- und Zielerfassungsnetzwerken auch mehr Premium-Einmodenfasern, robuste Steckverbindersysteme und höherwertige Transportsicherheitsstandards in Beschaffungsprogramme, die zuvor engere optische Anforderungen hatten. Diese Veränderung ist von Bedeutung, da der Maßstab von Aufklärungs-, Überwachungs- und Zielerfassungsnetzwerken größer sein kann als viele plattformspezifische Glasfaseranforderungen, sobald sich Netzwerke über verteilte Erfassungsbereiche und längere Überwachungsrouten erstrecken. Der Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke gewinnt daher nicht nur durch die Backbone-Nachfrage auf dem Gefechtsfeld, sondern auch durch die zunehmende Intensität von Erfassungs-, Verfolgungs- und Datenauswertungsmissionen.

Nach Plattform: Landplattformen dominieren den installierten Bestand, weltraumgestützte Netzwerke führen das Wachstum an

Landplattformen hielten im Jahr 2025 einen Anteil von 37,89 % und nehmen damit die größte Marktposition ein. Dieser Vorsprung beruht auf dem installierten Volumen gepanzerter Kampffahrzeuge, mobiler Führungsposten, selbstfahrender Artillerie und vorgeschobener Betriebsbasisinfrastruktur, die nach wie vor konventionelle Streitkräftestrukturen verankern. Die plattforminterne Glasfaserverkabelung unterstützt nun Gefechtsfeldmanagement, Besatzungskommunikation und Sensorintegration in einer wachsenden Anzahl aufgerüsteter und neu gebauter Bodensysteme. Dieser installierte Bestand gibt Landsystemen eine wichtige Rolle im Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke, da Ersatz, Nachrüstungen und Teilsystem-Upgrades weit über die ursprüngliche Indienststellung einer Plattform hinaus fortgesetzt werden. Marineplattformen bleiben ebenfalls ein wichtiges Nachfragezentrum, da die Glasfaser-Trunk-Verkabelung an Bord Kampfmanagement-, Radar- und Antriebsüberwachungssysteme unterstützt, die einen zuverlässigen Bordtransport erfordern.

Weltraumgestützte Verteidigungsnetzwerke werden bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen und sind damit die am schnellsten wachsende Plattformkategorie. Dies spiegelt wider, wie optische Konnektivität von terrestrischen und Schiffssystemen in weltraumgebundene Militärarchitekturen aufsteigt. Das Quellmaterial verbindet diese Verschiebung mit dem optisch vernetzten Niedrigerdorbit-Backbone, der SpaceX im Jahr 2026 zugesprochen wurde, und dieses Projekt verdeutlicht, wie zukünftige Militärnetzwerke sowohl von optischen Freiraumverbindungen als auch von unterstützender Bodensegment-Glasfaserinfrastruktur abhängen werden. Luftplattformen absorbieren ebenfalls eine bedeutende optische Nachfrage durch Avionikintegration und Verkabelung für elektronische Kriegsführung, obwohl Gewichtsbeschränkungen des Flugzeugrumpfs die Gesamtkabelanzahl unter der von Land- und Marinesystemen halten. Dennoch erweitert sich der Plattformmix, da militärische optische Kommunikation nicht mehr auf traditionelle feste Installationen oder schwere Bodenmittel beschränkt ist. Diese Erweiterung der Plattformbasis stärkt die langfristige Perspektive für den Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke, auch wenn Qualifizierungs- und Integrationsanforderungen hoch bleiben.

Nach Endnutzer: Streitkräfte verankern die Beschaffung, Verteidigungsunternehmen erfassen das Wachstumsdifferenzial

Die Streitkräfte entfielen im Jahr 2025 auf einen Anteil von 45,67 % und sind damit die größte Endnutzergruppe auf dem Markt. Ihr Vorsprung spiegelt die direkte Beschaffung über Programmverträge, Basisinfrastruktur-Upgrades und langfristige Kaufvehikel wider, die wiederkehrende Netzwerk- und Plattformanforderungen unterstützen. Dies gibt den Streitkräften die größte direkte Rolle im Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke, da sie die endgültigen Betreiber der Systeme und die Haupttreiber der Standardsetzung bleiben. Ihr Kaufmuster neigt auch dazu, die Nachfrage nach bewährten Lieferanten zu verstärken, da Feldleistung, Lebenszyklusunterstützung und Kompatibilität wichtiger sind als der reine Komponentenpreis. Dies hält die Beschaffung relativ vorhersehbar, wo Modernisierungsprogramme aktiv sind, auch wenn Beschaffungsregeln und Qualifizierungszyklen den Lieferantenwechsel verlangsamen.

Verteidigungsunternehmen werden bis 2031 voraussichtlich mit einer CAGR von 8,34 % wachsen und sind damit die am schnellsten wachsende Endnutzerkategorie. Die Wachstumslücke spiegelt die größere Rolle wider, die Auftragnehmer nun bei der Teilsystemintegration, Montage und Lieferung im Rahmen modularer und ausgelagerter Verteidigungsprogrammstrukturen spielen. Da Verteidigungsministerien mehr Verantwortung auf spezialisierte Integratoren übertragen, erfassen Auftragnehmer einen größeren Anteil des Werts, der mit qualifizierten optischen Baugruppen, Steckverbindern und plattformspezifischen Kommunikationspaketen verbunden ist. Heimatschutz- und Grenzsicherheitsbehörden bilden ebenfalls eine kleinere Endnutzerschicht, die Glasfaser-Sensorik- und Überwachungsnetzwerke für die Perimeterkontrolle und den Schutz kritischer Infrastrukturen nutzt. Diese kleinere Schicht verdrängt nicht die Kernverteidigungsnachfrage, schafft aber einen zusätzlichen Nutzungspfad, der dazu beitragen kann, qualifizierte Fertigungskapazitäten zu unterstützen. Das Ergebnis ist ein Markt, bei dem die Endnutzernachfrage weiterhin von den Streitkräften ausgeht, während das Wachstum am Rand schneller durch auftragnehmergeführte Ausführungsmodelle voranschreitet.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 36,78 % und ist damit der größte regionale Markt für den Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke. Der Vorsprung der Region ist mit dem Ausmaß der US-amerikanischen Verteidigungsmodernisierung und der Tiefe ihrer qualifizierten inländischen Versorgungsbasis verbunden. Der Ersatz veralteter taktischer Netzwerkstrukturen, die Erweiterung von U-Boot-Kommunikationsprogrammen und der Aufbau optischer Transportschichten in Führungssystemen halten die Beschaffung über mehrere Teilstreitkräfte hinweg aktiv. Inländische Beschaffungsanforderungen stärken diese Position ebenfalls, da klassifizierte und hochsichere Programme oft eine genehmigte US-amerikanische Fertigung bevorzugen oder erfordern. Der im Quellmaterial beschriebene Aufbau des Transportnetzes im Indo-Pazifik fügt eine weitere Nachfrageschicht hinzu, indem er auf strategische Reichweiteninfrastruktur und nicht nur auf plattformspezifische Integration hinweist.

Europa hielt die zweitgrößte Position, unterstützt durch Deutschland, das Vereinigte Königreich und Frankreich, die ihre mehrjährige Verteidigungsmodernisierung im Rahmen der NATO-Verpflichtungen fortsetzen. Die Nachfrage in der Region wird durch sichere einsetzbare Kommunikation, Interoperabilitätsprogramme und zertifizierte optische Backplanes für Führungssysteme geprägt, und nicht nur durch einfachen Kabelersatz. Der konfliktbedingte Anstieg der Anwendungen von Glasfaser-Drohnen-Verbindungsleitungen auf dem Gefechtsfeld hat auch eine ausgeprägte regionale Nachfrage nach robusten optischen Komponenten und Baugruppen geschaffen. Dieses Muster ist von Bedeutung, da es neuere unbemannte Anwendungsfälle zu einer Region hinzufügt, die sich bereits auf einsetzbare Führungs-, Kontroll- und sichere Informationssysteme konzentriert. Kleinere NATO-Mitglieder absorbieren einen begrenzteren Anteil der Beschaffung, aber allianzfinanzierte Interoperabilitätsbedürfnisse erweitern dennoch die regionale Basis.

Der asiatisch-pazifische Raum wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen und ist damit die am schnellsten wachsende Region. Das Wachstum ist mit der Marinemodernisierung in China, der Expansion der Verteidigungsproduktion in Indien, höheren Verteidigungsausgaben in Japan und fortgeschrittenen Plattformprogrammen in Südkorea verbunden. Dieses regionale Profil gibt dem asiatisch-pazifischen Raum die deutlichste Wachstumsrolle im Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke außerhalb Nordamerikas, da die Nachfrage sowohl beim Beschaffungsvolumen als auch beim Ehrgeiz der lokalen Lieferkette steigt. Der Nahe Osten und Afrika sowie Südamerika bleiben in absoluten Zahlen kleiner, zeigen aber dennoch strategische Aktivitäten, da Länder ihre Marinekommunikation aufrüsten und indigene Verteidigungsfertigungskapazitäten aufbauen. Australien sticht auch als regionaler Nachfrageknoten hervor, da es an qualifizierten Verteidigungsglasfaserprogrammen teilnimmt, die über das hinausgehen, was seine Gesamtwirtschaftsgröße vermuten lassen würde.

Wettbewerbslandschaft

Der Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke ist auf der Kabel- und Glasfaserstrangebene mäßig konsolidiert, wo Corning Incorporated, Prysmian Group, Sumitomo Electric Industries, Nexans S.A. und OFS Fitel LLC eine breite Qualifizierungstiefe aufweisen. Der Wettbewerb auf dieser Ebene konzentriert sich auf Materialkompetenz, die Einhaltung militärischer Spezifikationen und die Fähigkeit, inländische oder alliierte Beschaffungsanforderungen für sensible Programme aufrechtzuerhalten. Diese Faktoren sind von Bedeutung, da neue Marktteilnehmer nicht nur auf der Grundlage der Kosten konkurrieren; sie müssen auch wiederholbare Leistung unter rauen Betriebsbedingungen nachweisen und langwierige Genehmigungszyklen durchlaufen. TE Connectivity Ltd und Amphenol Corporation halten eine wichtige Mittelposition, da qualifizierte Steckverbinder und Baugruppen zwischen der Rohkabelfähigkeit und der endgültigen Systemintegration liegen. Dies gibt ihnen Einfluss in genehmigten Lieferantenpositionen, die schwer zu verdrängen sind, sobald sie in Militärplattformen und Einrichtungsstandards eingebettet sind.

Die Wettbewerbsdynamik ändert sich auf Systemebene, wo L3Harris Technologies, Thales S.A. und General Dynamics Mission Systems auf der Grundlage von Integrationshistorie, Kundenzugang und der Lieferung vollständiger Kommunikationsteilsysteme und nicht nur auf Komponenten konkurrieren. Das Quellmaterial zeigt eine breitere Verschiebung hin zu Festpreis-Mehrjahresrahmenvereinbarungen, was Lieferanten unter größeren Druck setzt, zu automatisieren, zu standardisieren und Margen sorgfältig zu verwalten. Der im Juni 2026 erteilte Unterauftrag von Patton Electronics für quellensichere Transportmodule zeigt, wie die Lieferkettenzertifizierung selbst zu einem Wettbewerbsdifferenziator in optischen Verteidigungsprogrammen wird. Der USD-14,5-Millionen-STOMPeR-Auftrag von GPD Optoelectronics weist auch auf eine wachsende Grenze bei robusten optischen Empfängern und Modemtechnologie hin, was den Wettbewerb über die Kabel- und Steckverbinderherstellung hinaus ausweitet. Dies ist von Bedeutung, da die zukünftige Wertschöpfung sich ebenso sehr auf Photonik, Transportmodule und plattformspezifische optische Verarbeitung wie auf die traditionelle Kabelversorgung verteilt.

Jüngste strategische Schritte zeigen auch, wie sich Lieferanten für die langzyklische Verteidigungsnachfrage positionieren. L3Harris erweiterte die Kapazität der Glasfaserwickler in den Jahren 2025 und 2026, um angebundene unbemannte Programme zu unterstützen, was seine Rolle in einer sich schnell entwickelnden taktischen Nische stärkte. L3Harris sicherte sich im Februar 2026 auch seinen größten Vollraten-Produktionsvertrag für U-Boot-Kommunikationssysteme der US-Marine, was seine Position in der plattformspezifischen optischen Kommunikation stärkte. Ondas Holdings führte im September 2025 NDAA-konforme, in den USA hergestellte Glasfaserspulen für Drohnen und Bodenrobotik ein und zeigte damit, wie die inländische Beschaffung sowohl Teil der Produktpositionierung als auch der Compliance geworden ist.[4]Ondas Holdings, „Ondas' Apeiro bringt NDAA-konforme, in den USA hergestellte, kampferprobte Glasfaserspulen für Drohnen und Bodenrobotik auf den Markt”, Pressemitteilung von Ondas Holdings Zusammengenommen unterstützen diese Schritte eine Marktstruktur, in der die Konzentration in qualifizierten Nischen bedeutsam ist, aber kein einzelnes Unternehmen das gesamte Wettbewerbsfeld von Anfang bis Ende zu kontrollieren scheint.

Marktführer im Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke

Prysmian Group

Nexans S.A.

Corning Incorporated

OFS Fitel, LLC

Sumitomo Electric Industries, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Thales S.A. und Leonardo S.p.A. gewannen im Konsortium einen NATO-Vertrag zur Lieferung von sicheren, der nächsten Generation angehörenden einsetzbaren Kommunikations- und Informationssystemen für das Kommando der Alliierten Spezialeinsatzkräfte, der 6 einsetzbare Hauptquartiersfähigkeiten mit vollständiger Lebenszyklusunterstützung abdeckt.

- Juni 2026: SAIC wurde eine führende Position im USD-192-Millionen-Vertrag der US-Luftwaffe für das ABMS-Programm „Digital Infrastructure Network Developer” zugesprochen. Der technische Umfang umfasst ausdrücklich skalierbare und resiliente optische Transportnetzwerke, softwaredefinierte Weitverkehrsvernetzung und cloud-gestützte Infrastrukturintegration in festen, mobilen und Edge-Umgebungen.

- Juni 2026: Patton Electronics erhielt einen Unterauftrag zur Entwicklung spezialisierter, quellensicherer Glasfaser-Transportmodule für US-amerikanische Verteidigungsanwendungen, die vollständig aus US-amerikanisch beschafften, quellverifizierten Komponenten gefertigt werden, als Teil einer umfassenderen Initiative des US-Verteidigungsministeriums zur Stärkung der inländischen Kapazitäten in der sicheren optischen Kommunikationsinfrastruktur.

- Mai 2026: Die US-Weltraumstreitkraft vergab an SpaceX einen Festpreisvertrag über 2,29 Milliarden USD für das Space Data Network Backbone, eine resiliente, optisch vernetzte proliferierte Niedrigerdorbit-Satellitenkonstellation, die weltweite taktische Kommunikation bereitstellt. SpaceX ist verpflichtet, bis Ende 2027 eine vollständig betriebsfähige Prototypfähigkeit zu liefern, wobei 2026 der Erwerb von 13 Satelliten und 2027 von 21 Satelliten geplant ist.

Umfang des Berichts über den Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke

Der Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke ist segmentiert nach Fasertyp (Einmodenfaser und Multimodenfaser), Produktarchitektur (gepanzerte Glasfaserkabel, taktische Feldglasfaserbaugruppen sowie Steckverbinder, Spleißverbindungen und Abschlusskits), Anwendung (Gefechtsfeldkommunikationsnetzwerke, Führungs- und Kontrollsysteme, Radar- und Überwachungsnetzwerke, Systeme für elektronische Kriegsführung sowie Aufklärungs-, Überwachungs- und Zielerfassungsnetzwerke), Plattform (Landplattformen, Marineplattformen, Luftplattformen und weltraumgestützte Verteidigungsnetzwerke), Endnutzer (Streitkräfte, Verteidigungsunternehmen sowie Heimatschutz- und Grenzsicherheitsbehörden) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einmoden-Glasfaserlösungen |

| Multimoden-Glasfaserlösungen |

| Gepanzerte Glasfaserkabel |

| Taktische Feldglasfaserbaugruppen |

| Steckverbinder, Spleißverbindungen und Abschlusskits |

| Gefechtsfeldkommunikationsnetzwerke |

| Führungs- und Kontrollsysteme |

| Radar- und Überwachungsnetzwerke |

| Systeme für elektronische Kriegsführung |

| Aufklärungs-, Überwachungs- und Zielerfassungsnetzwerke |

| Landplattformen |

| Marineplattformen |

| Luftplattformen |

| Weltraumgestützte Verteidigungsnetzwerke |

| Streitkräfte |

| Verteidigungsunternehmen |

| Heimatschutz- und Grenzsicherheitsbehörden |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Fasertyp | Einmoden-Glasfaserlösungen | ||

| Multimoden-Glasfaserlösungen | |||

| Nach Produktarchitektur | Gepanzerte Glasfaserkabel | ||

| Taktische Feldglasfaserbaugruppen | |||

| Steckverbinder, Spleißverbindungen und Abschlusskits | |||

| Nach Anwendung | Gefechtsfeldkommunikationsnetzwerke | ||

| Führungs- und Kontrollsysteme | |||

| Radar- und Überwachungsnetzwerke | |||

| Systeme für elektronische Kriegsführung | |||

| Aufklärungs-, Überwachungs- und Zielerfassungsnetzwerke | |||

| Nach Plattform | Landplattformen | ||

| Marineplattformen | |||

| Luftplattformen | |||

| Weltraumgestützte Verteidigungsnetzwerke | |||

| Nach Endnutzer | Streitkräfte | ||

| Verteidigungsunternehmen | |||

| Heimatschutz- und Grenzsicherheitsbehörden | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Glasfasermarkt für Verteidigungs- und Gefechtsfeldkommunikationsnetzwerke im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 4,02 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 5,64 Milliarden USD erreichen, mit einer CAGR von 7,01 % über den Zeitraum 2026–2031.

Was treibt die Nachfrage nach Glasfaser in militärischen Kommunikationsnetzwerken an?

Die Nachfrage steigt, weil Streitkräfte sicheren, latenzarmen und hochbandbreitigen Transport für KI-gestützte Operationen, Edge-Verarbeitung, Sensorfusion und Multi-Domain-Führungsstrukturen benötigen.

Welcher Fasertyp hält den größten Anteil in Verteidigungs- und Gefechtsfeldkommunikationsnetzwerken?

Einmodenlösungen führten im Jahr 2025 mit einem Anteil von 65,43 %, da sie für Weitstrecken-Backbone-Routen, Schiffsrumpf-Trunkverbindungen und Führungsknotenverbindungen geeignet sind.

Welche Anwendung wächst in diesem Bereich am schnellsten?

Aufklärungs-, Überwachungs- und Zielerfassungsnetzwerke sind die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 7,87 % bis 2031, was die Ausweitung sensorintensiver, datenintensiver Militäroperationen widerspiegelt.

Welche Region führt die aktuelle Nachfrage an, und welche Region wächst am schnellsten?

Nordamerika hielt im Jahr 2025 den größten Anteil mit 36,78 %, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 8,01 % bis 2031 am schnellsten wachsen wird.

Was sind die Haupthindernisse, die die breitere Einführung von Verteidigungsglasfasernetzwerken verlangsamen?

Die Haupthindernisse sind hohe Robustifizierungs- und Qualifizierungskosten sowie die Komplexität der Feldreparatur, die von ausgebildeten Technikern und spezialisierten Werkzeugen unter rauen Betriebsbedingungen abhängt.

Seite zuletzt aktualisiert am: